ブリッジレポート:(2435)シダー vol.32

| (2435:JASDAQ) シダー |

|

||||||||

|

||||||||

企業名 |

株式会社シダー |

||

社長 |

山崎 嘉忠 |

||

所在地 |

北九州市小倉北区大畠 1-7-19 |

||

決算期 |

3月 末日 |

業種 |

サービス業 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2015年3月 | 10,791 | -26 | -245 | -368 |

| 2014年3月 | 10,415 | 325 | 132 | 77 |

| 2013年3月 | 10,097 | 198 | 1 | -13 |

| 2012年3月 | 9,614 | 421 | 430 | 224 |

| 2011年3月 | 8,746 | 225 | 295 | 158 |

| 2010年3月 | 8,332 | 408 | 419 | 237 |

| 2009年3月 | 7,075 | 149 | 100 | 46 |

| 2008年3月 | 5,921 | 56 | 42 | 16 |

| 2007年3月 | 4,519 | -403 | -406 | -247 |

| 2006年3月 | 4,251 | 309 | 297 | 166 |

| 2005年3月 | 3,649 | 352 | 288 | 164 |

| 2004年3月 | 3,125 | 122 | 97 | 41 |

| 2003年3月 | 2,352 | 111 | 104 | 30 |

| 2002年3月 | 1,594 | 17 | 21 | 11 |

| 2001年3月 | 281 | -20 | -21 | -14 |

| 株式情報(12/18現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

同社の介護事業の考え方

週1回のデイサービストレーニング(リハビリ)のみの活動だけでは、体を維持する又は改善するには足りないと考えている。日常生活の中で活動量を上げる為、仲間作りや趣味作り、自身で運動習慣を身につけてもらうためのサービスを提供する。

【沿革】

前身は医療機器の販売会社だった(株)福岡メディカル販売。2000年10月に社会医療法人池友会系列の医療機関でリハビリ業務に従事していた山崎嘉忠氏(現社長)等が中心となり(株)シダーに商号を変更し介護事業へ参入。01年1月にデイサービス施設4施設を開設した。デイサービス事業が順調に拡大し、05年3月にジャスダック証券取引所に上場、同年9月には有料老人ホーム事業(現在の、施設サービス事業)に参入した。06/3期、07/3期と有料老人ホーム事業の先行投資(新施設の立ち上げ費用)が利益を圧迫したものの、08/3期以降は施設の累積効果(ストック効果による事業規模の拡大)で、新規開設負担を吸収して利益を増やせる体制が整った。11/3期は新卒40名の入社による人員の増加や新規開設施設の増加(3事業合計で10/3期:3施設→11/3期:5施設)、更には既存施設のリニューアルもあり利益が減少したものの、12/3期は既存施設の新規利用者獲得が順調に進んだ事に加え、施設オペレーションの効率化で増益に転じた。しかし、13/3期は12年に行われた介護保険法改定の影響を受けた。同社の場合は、デイサービス事業における介護報酬改定の影響が大きく減益となった。14/3期は、その影響を解消する1年であった。尚、16/3期にも介護報酬改定の影響を受けている。 【事業戦略 -地域のリハビリセンターを目指して-】

同社はデイサービスセンターや有料老人ホームにおいて近隣の一般・健康な高齢者向け健康教室等を開催し、地域の病院、ケアマネージャー、老人会等とネットワークを構築すると共に地域に溶け込む事で、施設の稼働率や入居率の向上を図っていく考え。また、このネットワークを活用して訪問介護ステーションやリハビリステーション(在宅サービス事業)とのシナジーも高めていく。その成功例ともいえるのが山梨県甲府市での取組み。09年5月にラ・ナシカ甲府を開設、10年には甲府デイサービスを開設した。好評を得て、13年には甲府南デイサービスを開設することとなった。 尚、06年度の介護保険の改定の際に、「訪問看護計画において、理学療法士等の訪問が保健士又は看護師による訪問の回数を上回るような設定がなされることは適切ではない」との規制が盛り込まれたため、在宅リハビリには大きな逆風が吹いた。この影響で同社も在宅サービス事業の積極的な活動を控えたが、09年度の改定でこの規制が緩和されたため積極的に在宅リハビリのニーズに応える事が可能となった。 また、施設を集積させる事は3事業のシナジーを高めるだけでなく、理学士等の職員が地元で安定して働く事のできる環境作りにもつながる。 【事業セグメント】

事業は、同社の施設の来場者にサービスを提供するデイサービス事業、有料老人ホーム等の施設の入居者を対象にサービスを提供する施設サービス事業、及び利用者の自宅を訪問して日常生活訓練や機能訓練等を行うリハビリサービスや日常生活の手伝いを行うホームヘルパーサービス等の介護サービスを提供する在宅サービス事業に分かれる。15/3期の売上構成比は、それぞれ31.1%、61.7%、7.2%。2015年9月30日現在の拠点状況は以下の通り。

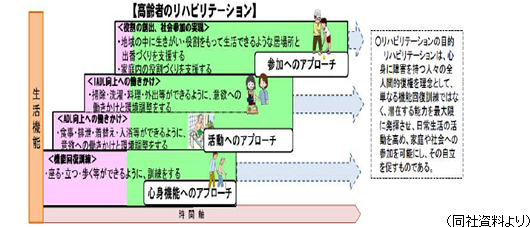

デイサービスの施設基準は利用者1人当たり3平方メートル以上となっておりリハビリテーションに軸足を置いた施設運営が同社の特色。午前、午後にそれぞれ上級・中級・初心者にコース分けされた80分の個別リハビリテーションを行う。   【業界を取り巻く今後の動向と対応】

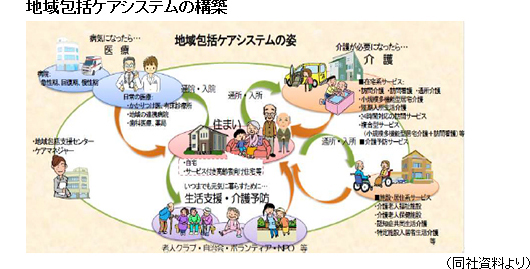

介護報酬改定 ○ 地域包括ケアシステムの実現に向け、介護を必要とする高齢者の増加に伴い、在宅サービス、施設サービス等の増加に必要な経費を確保する。

○ また、2015年度介護報酬改定においては、介護職員の処遇改善、物価の動向、介護事業者の経営状況、地域包括ケアの推進等を踏まえ、▲2.27%の改定率とする。

(処遇改善:+1.65%、介護サービスの充実:+0.56%、その他:▲4.48%) うち、在宅▲1.42%、施設▲0.85% (改定の方向) ・中重度の要介護者や認知症高齢者になったとしても、「住み慣れた地域で自分らしい生活を続けられるようにする」という地域包括ケアシステムの基本的な考え方を実現するため、引き続き、在宅生活を支援するためのサービス充実を図る。 ・今後も増大する介護ニーズへの対応や質の高い介護サービスを確保する観点から、介護職員の安定的な確保を図るとともに、更なる資質向上への取組を推進する。 ・介護保険制度の持続可能性を高め、より効果的かつ効率的なサービスを提供するため、必要なサービス評価の適正化や規制緩和等を進める。 介護報酬改定への取組

高齢者ができる限り住み慣れた地域で尊厳を持って自分らしい生活を送ることができるよう、「地域包括ケアシステム」の構築に向けた取組を進める。1.中重度の要介護者や認知高齢者への対応の更なる強化 ① 中重度の要介護者等を支援するための重点的な対応     ・介護職員処遇改善加算の更なる充実 ・サービス提供体制強化加算(介護福祉士の評価)の拡大 ・「骨太の方針」を踏まえたサービスに係る評価の適正化について、各サービスの運営実態や1.及び2.も勘案しつつ実施

・集合住宅へのサービス提供の適正化(事業所と同一建物に居住する減算の適用範囲を拡大)

・看護職員の効率的な活用の観点等から、人材配置の見直し等を実施(通所介護、小規模多機能型居宅介護等)

人材育成への取り組み

介護人材確保を推進するとともに、以下のような人材育成にも積極的に取り組む

・入職時研修、サービス研修といったサービスの向上を目的とした研修を実施するとともに、管理職育成研修、スキルアップ研修といった組織を運営していける人材の育成を目的とした研修も行っている。

・年1回、社内にて介護職員初任者研修の実施。

・資格取得に向けた講習や勉強会の実施 … 国家試験である介護福祉士、介護支援専門委員の受験対策講習を月2回実施し、それぞれ試験において合格者数、合格率が上昇している。

|

| 2016年3月期上期決算 |

前年同期比8.3%の増収、65百万円の経常損失

売上高は前年同期比8.3%増の57億52百万円。主に昨年度、新規に開設した施設において、新規利用者の獲得と充実したサービスを提供すること等、施設稼働率の向上に努めた。デイサービス事業が減収となったが、施設サービス事業と在宅サービス事業が増収。また、今1Qから新たに福祉用具事業として福祉用具のレンタル及び販売を開始したこともあり、増収となった。営業利益は66百万円(同40.6%増)。利用者獲得に係る広告宣伝費が増大、さらに景気の回復傾向に伴う求人費用及び人件費が上昇した。売上総利益率は7.7%と前年同期比0.1ポイント増加した。支払利息の増加を主因に経常損失は65百万円(前年同期は58百万円の損失)、純損失は60百万円の損失(前年同期は70百万円の損失)となった。介護サービス業界においては15年4月に介護報酬が改定され、2.27%のマイナスとなっているが、処遇改善分1.65%及びサービス充実分0.56%を除くと実質的には4.48%のマイナス改定となっている。これに人手不足による人件費の増加が重なることで、介護事業者の倒産件数が過去最高水準に達しており、業界全体として厳しい状況にある。こういった中、増収、損益を改善させた。入居率が計画をやや下回ったことにより、売上・利益は期初の会社予想を下回った。  デイサービス事業

売上高は前年同期比1.2%減の16億59百万円、セグメント利益は同23.8%減の1億42百万円。8月には事業譲渡により福岡市にデイサービスを開所した。営業強化のための様々な施策に取り組んでいるが、一部の事業所において前年同期を下回ったこと及び介護報酬引き下げが影響した。

施設サービス事業

売上高は前年同期比13.5%増の36億87百万円、セグメント利益は同51.7%増の2億80百万円。8月に事業譲渡により福岡市にグループホームを開所した。有料老人ホームの入居者獲得に注力し、新規開設を含む全ての居室数に対しての入居率は89.6%。昨年度新規開設した施設は堅調に入居者を獲得、介護報酬引下げの影響を吸収し大幅な増収増益を確保した。

在宅サービス事業

売上高は前年同期比3.2%増の3億96百万円、セグメント損失は20百万円(前年同期は4百万円の損失)。福岡市、宇都宮市にケアプランセンターを開所した。利益率改善のため人員配置や業務手順の見直し等、効率的な運営に取り組むことに注力した。

負債は同10億41百万円増の148億87百万円。流動負債は同9億3百万円増の50億94百万円、主に同短期借入金が8億20百万円増加したことによるもの。固定負債は同1億38百万円増の97億93百万円。主に長期借入金が1億49増加したこと、及びリース債務が51百万円減少したことによるもの。 純資産は同61百万円減の9億57百万円、主に四半期純損失60百万円によるもの。 自己資本比率は前期末比0.9ポイント減少し6.0%となった。  営業CFは前年同期比31百万円(24.3%)増の1億58百万円の収入となった。その主な内訳は、収入要因として、減価償却費2億53百万円及び賞与引当金の増加額46百万円、支出要因として売上債権の増加額1億50百万円。 投資CFは前年同期比5億57百万円(83.8%)支出が増加し12億22万円の支出となった。その主な内訳は、支出要因として有形固定資産の取得による支出11億1百万円、無形固定資産の取得による支出46百万円、敷金及び保証金の差入による支出88百万円、収入要因としては預り保証金の受入による収入49百万円。 これらによりフリーCFは前年同期比5億26百万円支出が増加し、10億63百万円の支出となった。 財務CFは前年同期比7億64百万円(430.9%)増の9億42百万円の収入となった。その主な内訳は、収入要因として短期借入れによる収入16億20百万円、長期借入金による収入5億円、支出要因として短期借入金の返済による支出8億円、長期借入金の返済による支出3億28百万円。 |

| 2016年3月期業績予想 |

前期比10.3%の増収、経常利益は66百万円の予想

通期予想は修正なく売上高が前期比10.3%増の119億1百万円、経常利益66百万円(前期は2億45百万円の損失)を計画する。介護報酬改定の影響はあるものの前期からの新規開設効果もあり増収、経常損益の大幅な改善を見込む。1月には千葉県八千代市でケアプランセンターを、3月には大阪市で有料老人ホーム「ラ・ナシカ すみのえ」を開設予定。

|

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |