ブリッジレポート:(4847)インテリジェント ウェイブ vol.27

| (4847:JASDAQ) インテリジェント ウェイブ |

|

||||||||

|

||||||||

企業名 |

株式会社インテリジェント ウェイブ |

||

代表取締役社長 |

井関 司 |

||

所在地 |

東京都中央区新川1-21-2 茅場町タワー |

||

決算期 |

6月 末日 |

業種 |

情報・通信 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2015年6月 | 6,160 | 484 | 490 | 471 |

| 2014年6月 | 6,558 | 145 | 183 | 86 |

| 2013年6月 | 5,870 | -677 | -587 | -349 |

| 2012年6月 | 5,241 | 131 | 154 | 270 |

| 2011年6月 | 4,762 | 321 | 341 | 129 |

| 2010年6月 | 4,956 | 358 | 387 | 211 |

| 2009年6月 | 5,527 | 228 | 235 | 187 |

| 2008年6月 | 6,695 | 417 | 403 | -5 |

| 2007年6月 | 6,367 | 389 | 407 | -295 |

| 2006年6月 | 7,137 | 1,482 | 1,452 | 947 |

| 2005年6月 | 5,174 | 678 | 688 | 264 |

| 2004年6月 | 5,257 | 371 | 365 | 156 |

| 2003年6月 | 5,891 | 1,177 | 1,161 | 539 |

| 2002年6月 | 5,505 | 1,854 | 1,846 | 1,003 |

| 株式情報(5/12現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

【井関社長の下、次の30年へ会社を進化】

2015年9月29日開催の第32期定時株主総会及び同総会終結後の取締役会での選任を受けて、代表取締役副社長職にあった井関 司氏が代表取締役社長に就任した。井関 司氏は、大日本印刷(株)において、IPS事業部PS第6営業本部長、情報ソリューション事業部副事業部長を歴任。2013年9月に(株)インテリジェント ウェイブに転じ(取締役に就任)、2014年9月に代表取締役副社長に就任した。同社は2014年12月に会社設立30周年を迎えた。井関新社長の下、更なる経営基盤の強化と企業価値の向上を目指して経営体制の一層の強化・充実を図っていく考え。尚、大日本印刷(株)の情報ソリューション事業部は、ハード・ソフト両面からサポートする販売促進や最先端のホログラム技術・IT技術を活かした印刷・プリント等のマーケティングコミュニケーション事業部、プリント事業のノウハウをベースに業務効率化を支援するビジネスプロセスアウトソーシング事業部、そしてセキュリティ、センシング、決済・認証等のセキュアコミュニケーション事業部、の3事業部体制で幅広くソリューション提供を行っている。大日本印刷(株)で培った井関社長のキャリアは、(株)インテリジェント ウェイブの潜在成長力を顕在化させるにあたって大きな力になると期待されている。 事業の目的を再定義 安全、安心なITインフラを顧客に提供すること

強みである取引・決済を支える技術とシステム、及び顧客の情報資産を守るサイバーセキュリティ対策に磨きをかけていく。

ミッション 次の30年へ会社を進化させるべく、“二兎を追う”

事業規模の拡大を図ると共に、システムの信頼性を高める(品質の強化)。つまり、規模と品質の二兎を追う。事業規模の拡大では、システム開発請負と保守サービスという従来型の業務だけでなく、同社製品を顧客の都合に合わせて必要な時だけ利用できるサービス(ASP、Saas)の提供や顧客に代わってシステム運用を行うビジネス等、ストック型の新製品、新サービス、新規事業の育成に取り組んでいく。一方、品質の強化では、プロジェクト管理や定期的な工程レビューの実施により利益に対する意識の徹底を図ると共に、開発プロジェクトの利益を確保しつつ事業拡大を図るべく品質保証部門を新設した。

【事業セグメント】

事業は、クレジットカードや証券等の金融業界やシステム開発会社を主な顧客として、ソフトウェア開発、自社製・他社製パッケージ及びハードウェアの販売、更には保守等を手掛ける「金融システムソリューション事業」と、業種・業界にとらわれず幅広く自社製・他社製パッケージを中心にしたソリューションを提供している「プロダクトソリューション事業」に分かれる。

金融システムソリューション事業

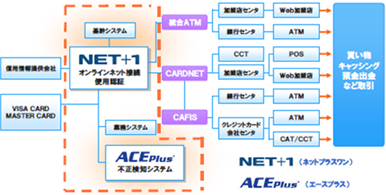

カード系と証券等の非カード系のビジネスに分かれ、カード系では、クレジットカード会社や銀行等の対外ネットワークへの接続で国内トップシェアを誇る「NET+1」(24時間無停止対応ソフトウェア)を用いたシステム構築を中心に、クレジットカード不正利用検知システム「ACE Plus」及び不正口座取引検知システム「ACE Plus for Bank」を用いた不正検知システム等を手掛けている。「NET+1」を用いたシステムは、クレジットカードやデビットカード等の商品購入時の与信に応じた代金決済やキャッシュカードカードの残高確認等、24時間365日、いつでもカードが利用できるネットワーク環境を提供するもので、付加価値の高い専用ハードと自社開発のパッケージソフトからなり、大手クレジットカード会社のネットワークへの接続で70%のシェアを有する。また、「NET+1」は、銀行の店外CD/ATMや海外ATM等の外部ネットワーク接続や消費者金融の外部ネットワーク接続等でも使われている。 一方、不正検知システム「ACE Plus」等は、偽造カード・盗難カード利用などクレジットカードの不正使用による被害の極小化や金融機関の振り込め詐欺・マネーロンダリングなど口座不正利用の検知を目的としており、こちらも豊富な実績を有する(シェア6~7割)。 上記のビジネス(カードビジネスのフロント業務)は同社の強みの象徴であり、収益基盤となっているが、高シェアゆえに成長余地が限られる。このため、同社はサービス(開発)領域の拡大に取り組んでおり、売上計上、仕訳、取引精算、ブランド管理、加盟店管理、帳票出力、業務運用管理、システムログ、更にはバックアップといったバックオフィス業務の受注を強化している。 非カード系では、“リアルタイム処理が可能な高度なネットワーク技術”、“ノンストップ技術”、及ぶ“セキュリティ技術”を活かして、クレジットカード業界、証券業界(オンライン証券会社・機関投資家)、及び大日本印刷のグループ企業等のシステム開発を手掛けており、証券業界向けでは高速情報基盤システム(証券取引所等から提供される市況データや気配値等を素早く社内の各端末に配信するシステム)等で豊富な実績を有する。  (同社資料より) ・統合ATMとは、全国の都市銀行や地方銀行、信用金庫等の現金自動預払機(ATM)を統合したネットワークシステム。

・CARDNETとは、クレジット情報処理センター事業等を行う(株)日本カードネットワークの略称。

・CAFISとは、NTTデータが提供する日本で最大のカード決済総合サービス。

プロダクトソリューション事業

当事業は、カードや証券等の業界に捉われず、全ての業界・企業を顧客対象としている。「NET+1」や「ACE Plus」等で培ったネットワーク技術やセキュリティ技術をベースとした情報漏洩対策システム「CWAT(シーワット)」(パソコン等の端末から、コピー、印刷、ネットワーク経由等による情報の内部からの持ち出しを監視)を中心に、内部情報漏洩対策、脆弱性対策、及び外部攻撃対策について、監視・検出・診断・認証と防止・阻止の切り口からソリューションを提供している。ラインアップは次の通り。  【業績推移】

|

| 2016年6月期第3四半期決算 |

カード会社や銀行の活発な設備投資とサイバーセキュリティの好調で前年同期比13.6%の増収、同51.9%の経常増益

売上高は前年同期比13.6%増の48億86百万円。クレジットカード関連やデビットカード・プリペイドカード関連でのソフトウェア開発の増加や大手証券会社のシステム更新に伴う他社製パッケージの増加で金融システムソリューション事業の売上が同10.1%増加した他、サイバーセキュリティの好調で自社製・他社製パッケージがバランス良く伸びたプロダクトソリューション事業の売上も同52.7%増加した。営業利益は同51.7%増の4億29百万円。売上総利益率の低下(28.1%→27.9%)はアクワイアリングASP(後述)システムの開発に伴う外注費の発生が要因であり、先行投資負担によるものと言い換える事ができる。外注費は約4億円増加しており、このうち2億円が売上原価に計上され(この他、1億40百万円が仕掛品、60百万円が無形固定資産)、売上原価が35億21百万円と同13.9%増加した。一方、経費節減で販管費はほぼ前年同期並みの水準にとどまり、営業利益率は8.8%と2.2ポイント改善した。最終利益が減少したのは、税効果会計の影響による。      第3四半期の3か月間では、第2四半期の17億76百万円から23億46百万円に増加。このうち金融システムソリューション事業は20億70百万円(第2四半期15億66百万円)で、内訳は、ソフトウェア開発11億87百万円(同12億72百万円)、カード会社向けを中心にハードウェア4億71百万円(第2四半期との比較で増加)、保守・パッケージ他4億12百万円(同)。 第3四半期末の受注残は前年同期末比58.4%増の26億35百万円。内訳は、金融システムソリューション事業が同60.9%増の23億87百万円、プロダクトソリューション事業が同38.0%増の2億48百万円。金融システムソリューション事業の受注残高の内訳は、ソフトウェア開発13億80百万円(第2四半期末6億77百万円)、保守・パッケージ他7億71百万円(同7億72百万円)、ハードウェア2億36百万円。  財務内容は良好であり、流動比率289.0%(前期末396.6%)、固定比率42.8%(同39.7%)、自己資本比率69.0%(同74.6%)。  |

| 2016年6月期業績予想 |

金融システムソリューション事業を中心に上振れ余地大きい16/6期業績

前期比5.5%の増収、同10.2%の経常増益を見込む通期予想に変更はなかった。セグメント別の予想は、金融システムソリューション事業が売上高57億円(前期比3.0%増)、営業利益5億40百万円(同29.0%減)。プロダクトソリューション事業が売上高8億円(同27.6%増)、営業利益0(前期は1億48百万円の損失)。ただ、金融システムソリューション事業は、第3四半期以降の好調な受注・売上及び順調な開発案件の進捗が十分に反映されておらず、売上・利益共に上振れが見込まれ、プロダクトソリューション事業も利益面で若干の上振れ余地があるようだ。 配当は1株当たり5円の期末配当を予定している。  (2)成長への取り組み

金融システムソリューション事業においては、新規事業を開始すると共に新製品の開発を推進する事で安定成長に向けた取り組みを進める。一方、プロダクトソリューション事業においては、ラインナップを拡充して事業規模の拡大を図る。

金融システムソリューション事業

新規事業では、来17/6期のサービス開始を目指して、「アクワイアリングASPサービス」のシステム開発が進んでいる。同サービスはアクワイアリング(加盟店契約業務)に必要なシステムをASP方式で提供するもの。先行投資が必要となるが、5社のユーザーを獲得できれば3~4年で投資を回収できるよう設計されており、既に、地銀系カード会社、信販系カード会社、及びネット系銀行の3法人と契約済み。クレジットカードのビジネスは、クレジットカードを発行して顧客の管理を行う「イシュアリング」(カード発行業務)とカード加盟店を開拓してその管理を行う「アクワイアリング」(加盟店契約業務)に分かれるが、これまでカード会社の多くは、「イシュアリング」に特化し、「アクワイアリング」は専門業者にアウトソーシングするケースが多かった。しかし、収益源の多様化を目的に、アクワイアリングに興味を示すカード発行会社が増えている。同社は、「アクワイアリングASPサービス」を提供する事で、こうしたニーズを取り込み、安定収益源としていく考え。一方、新製品では、「OnCore(オンコア)」の開発が進み、第3四半期に第1号案件の受注に成功した。「OnCore(オンコア)」は、ゲートウェイ、認証、不正検知等、カードビジネスのフロント業務をパッケージ化したLinuxベースのアプライアンス製品。「NET+1」や「ACE Plus」が導入に際してカスタマイズを行い顧客毎の個別業務に対応できるのに対して、「OnCore(オンコア)」はカスタマイズできないが、導入に手間がかからず、導入コストも抑える事ができる。国内では、新規決済業務参入会社、決済代行会社、中小カード会社、大規模加盟店等で需要が見込めるロングテール製品との位置付けだが(「NET+1」、「ACE Plus」は大手カード会社の向けのショートヘッド製品)、東南アジア等ではカード発行会社の需要も期待できる。国内での上記受注に加え、海外でも、市場調査を行った、マレーシア、タイ、ベトナム、台湾において、価格と品質の両面から評価された(次の更新期に採用が検討されるようだ)。 加えて、ソーシャルゲーム等での課金時の不正防止等、金融業種以外でのビジネスチャンスも見えてきた。「OnCore(オンコア)」のスイッチング機能を利用してデータを異なるネットワークへ飛ばす事で様々な利用機会が生まれる。 プロダクトソリューション事業

当事業は顧客数の増加を背景とする事業拡大で体質改善が進んでおり、今期は8億円の売上計上が見込まれ、黒字転換する見込み。ただ、安定して利益を上げていくためには、一段の事業規模の拡大が不可欠である。このため、自社開発製品である情報漏洩対策システム「CWAT」中心のビジネスから、マルウェア対策ソフトウェア「Traps」、米RAPID7(ラピッドセブン)社製ネットワークの脆弱性対策、イスラエルCHECKMARX社製Webアプリ脆弱性対策(ソースコード解析ツール)「CxSuite」等、多彩なラインナップで商談規模の拡大と件数の増加に取り組んでく。また、サイバーセキュリティ製品の開発に強みを持つイスラエルでの新商材発掘も継続していく考えで、定期的に現地調査を実施している。

|

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |