ブリッジレポート:(6461)日本ピストンリング vol.3

| (6461:東証1部) 日本ピストンリング |

|

||||||||

|

||||||||

企業名 |

日本ピストンリング株式会社 |

||

社長 |

山本 彰 |

||

所在地 |

さいたま市中央区本町東5−12−10 |

||

決算期 |

3月末日 |

業種 |

機械(製造業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2016年3月 | 52,199 | 2,549 | 2,442 | 1,605 |

| 2015年3月 | 51,657 | 1,946 | 2,172 | 2,173 |

| 2014年3月 | 50,430 | 1,759 | 1,733 | 1,352 |

| 2013年3月 | 47,018 | 2,225 | 2,184 | 2,013 |

| 株式情報(6/23現在データ) |

※2015年10月1日を効力発生日として10株を1株にする株式併合を実施。 |

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

金属材料・表面改質・精密加工等における高い技術力が強み。金属粉末射出成形品事業、歯科インプラント事業など非自動車エンジン部品分野への事業拡大や新製品の開発を進めている。 【沿革】

1935年8月に「自動車工業確立ニ関スル件」が閣議決定され、豊田自動織機製作所(現トヨタ)、日産などによる国産自動車の量産化がスタートする直前の1931年に鈴木友訓氏が、埼玉県川口町(現川口市)に日本ピストンリング製作所を創業。1934年には日本ピストンリング株式会社として川口工場を開設した。第2次大戦時下、航空機用クロムめっきリングの量産も開始。1945年の終戦により工場を一時閉鎖したが、1949年の東京証券取引所における株式取引再開と共に、株式を公開した。 経済復興、高度経済成長、日本製自動車の輸出急増に伴い業績は急拡大する。 1970年代からは海外に進出し、ドイツ、アメリカの自動車メーカーへの納入を進めると共に、2000年以降はタイ、インドネシア、中国、インドに海外生産拠点を設立し、グローバルな生産販売体制を整備した。 2014年度には非自動車エンジン部品事業への拡大を目指し、金属粉末射出成形品事業および歯科インプラント事業を譲り受け、2015年度に自社での操業を開始している。  【市場環境】

調査会社IHS Automotiveの調べによると、6トン未満のLight Vehicleの世界生産台数は、足元2015年の8,900万台から増加を続け、2020年に1億台を突破し、2022年には1億500万台に達するという。◎世界の自動車生産台数 内訳を見ると、欧米、日本など先進国が微増なのに対し、中国を中心に、ASEAN、南米、インドなどの新興国は増加が続き、シェアは2015年の49.3%から2022年には57%まで上昇する。年平均成長率は全体が2%台なのに対し、新興国はこれを上回る4%台の成長が見込まれている。   ピストンリングのトップシェアは5割近い(6462)リケンだが、企業規模、収益性では(6463)TPRが頭一つ抜けている。 今年度増益予想は(6461)日本ピストンリングのみだが、営業利益率、ROEに加え株価指標も一番低い。認知度の向上とともに、収益性の向上が課題となる。 【事業内容】

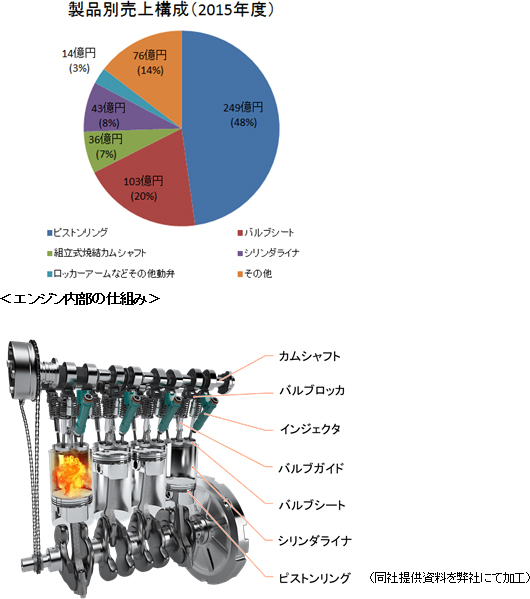

社名ともなっているピストンリングを中心に、バルブシートをはじめ、様々な自動車部品を製造・販売している。2015年度の自動車関連製品の売上構成比は86.3%である。◎主力製品 一方で、2014年度に金属粉末射出成形品(メタモールド)事業と歯科インプラント事業を譲り受けた。非自動車エンジン部品分野への事業拡大、新製品の開発も進めている。 (新事業、新製品については、<参考1:第六次中期経営計画> に記述)

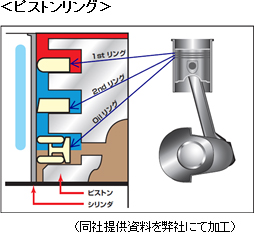

また、シリンダ内の高温下で高速運動をすることによる摩耗や焼き付きを防ぐために、シリンダ内壁にはエンジンオイルの油膜が形成されるが、この油膜も厚ければ良いという事はなく、オイルリングによって適切な厚さを保つ必要がある。 このようにピストンリングには耐摩耗性、強靭性、耐熱性、熱伝導性、オイルの保持性など多くの機能が要求されており、これによってエンジンの性能と耐久性は飛躍的に向上してきた。 近年では、環境問題に対する意識が急速に高まる中、NOx、HC等の低減を求めた低排出ガス車の認定制度、CO2削減の為の燃費規制などへの対応が急務で、低燃費ニーズに対応した高性能化がピストンリングには求められている。 ピストンリングに求められるこれらの課題について、同社では、低フリクション対応のピストンリング構成、更なる薄幅化、新表面処理や高耐久性安価材料の開発、チューニング技術による最適設計などのテクノロジーを開発・提案している。 このように極めて高い技術力を要求されるピストンリングを安定的に製造・供給し、なおかつ常に技術革新を進めることが出来る企業は同社を含めて限られた数社のみとなっている。  <バルブシート>

シリンダヘッドのバルブ着座部分に圧入される。高温下でバルブに叩かれても摩耗・劣化しない耐久性と、燃焼ガスを確実にシールさせる高い気密性が求められる重要なパーツで、焼結合金でつくられている。同社では、材料開発力を活かした豊富な材料バリエーションにより、自動車メーカーからの要求を高いレベルで実現可能となる優れたバルブシートを提供している。日系自動車メーカー向けでは約4割とトップシェアを誇り、非日系自動車メーカー向けにも拡販を図っている。

<カムシャフト>

各気筒のバルブを開閉する役割を担い、軽量、高耐面圧、設計の自由度が高いなど多くの特長を持つ組立式焼結カムシャフトは、国内では同社のみが対応できる独自技術となっている。富士重工業の全内製エンジンに搭載され、高い耐久性が要求されるトラックメーカーにも納入されている。また、ホンダの新型NSXにも採用が決定している。

◎顧客

日系自動車メーカー全社にピストンリング、バルブシートを納入している。これら製品は、エンジン性能向上のために極めて高い技術水準が要求される自動車部品であり、近年では環境問題の高まりから低燃費や代替燃料対応として、Audi/VW、Ford、GM等の非日系自動車メーカーへ拡販がすすんでいる。  【生産拠点&販売拠点】

4か所の製造拠点と7か所の販売拠点(東京[本社:さいたま市]、名古屋、大阪、広島、福岡、仙台、札幌)を有している。

<国内>  <海外>

ピストンリング、バルブシートを中心に、アメリカ、中国、アセアン、インドなどで生産、販売を展開している。

【特徴と強み】

常に高い信頼性を要求される自動車の機能部品メーカーとして80年以上にわたり存在感を示し、国内外多数の有力自動車メーカーに採用されてきた理由は、何にもまして同社の高い技術力である。近年では自動車用内燃機関の「熱効率50%」達成・CO2低減・排出ガスクリーン化に貢献すべく主要製品の開発を進めている。同社の中心技術は大きく以下の3点に分類される。  加えて、同社の高い技術力が不可欠な自動車メーカーは同社の企業価値を構成する重要な「顧客資産」と言えるだろう。  第六次中期経営計画の目標に掲げているように、収益性向上が引き続き課題となる。 |

| 2015年度決算概要 |

主力製品が堅調に推移し増収、営業増益。売上、利益共に業績予想を上回る。

売上高は前年度比1.0%増の521億円と過去最高を更新した。海外売上高は前年度比8.5%増の289億円。海外売上高比率は2014年度の52%から55%に上昇した。北米で日系自動車メーカーへの販売が好調だったことに加え、非日系自動車メーカー向けにピストンリング(Ford等)やバルブシート(Audi、GM等)の売上も順調に推移した。非日系自動車メーカー向けの売上高比率は2014年度の8.1%から10.3%へ上昇。海外市場の開拓は順調に進んでいる。一方、国内売上高は同6.9%減の232億60百万円。生産工程の短縮等により一定量の売上高でも利益が確保できる体制の構築を進めている。 営業利益は同30.9%増の25億円。不良率の改善や生産性の向上による原価低減の効果や退職給付費用の軽減等が寄与した。経常利益は同12.4%増の24億円。当期純利益は同26.1%減の16億円となった。これは、前年度に特別利益として投資有価証券売却益や補助金収入を約10億円計上していたためである。 なお、2015年度の設備投資額は自動車メーカーの量産立上げスケジュールの変更等から、期初予定の71億円から44億円となった。  短期有利子負債の増加等で流動負債が同20億53百万円増加した一方、長期有利子負債が減少し固定負債は同36億1百万円減少の105億60百万円となった。 なお、長短有利子負債合計は同4億97百万円減少の172億5百万円となった。 利益剰余金の増加で株主資本が11億15百円増加した一方、その他有価証券評価差額金が同15億13百万円減少したため、純資産は同19億68百万円減少の293億57百万円となった。 この結果、自己資本比率は前期末の45.7%から0.5%低下の45.2%となった。  有形固定資産の取得による支出額が同11億67百万円減少したため、投資CFのマイナス幅は縮小。この結果、フリーCFのプラス幅は縮小した。 長期借入金の返済による支出額が同17億41百万円減少したため、財務CFのマイナス幅は縮小した。 キャッシュポジションはほぼ変わらず。 (4)トピックス

インドに自社バルブシート工場を建設する。カルナータカ州にある借り受け工場の生産能力増強のため、既存拠点の近くに自社工場を建設し、生産を移管する。2016年末までに建屋を完成させ、2017年初より稼働を予定する。稼働後は段階的に生産量を引き上げながら、借り受け工場の生産品目を移管する。◎インドに自社工場建設 2013年に現地生産を開始したインドの借り受け工場では、通常稼働で月200万本程度のバルブシートの生産が可能。一方、最近は日系二輪車メーカーからの受注が想定以上に増えており、月250万~260万本の需要がある。 現在、フル稼働でも生産が間に合わない分はタイ工場のバックアップ生産で補っているが、今後は新機種向けや受注機種の増産に伴い、さらなる受注拡大予想に備えるため、自社工場の建設を決めた。 稼働時には月産能力300万本前後の製造ラインの設置を予定しているが、建設予定の工場では最大で同700万本規模への設備拡張にも対応できる仕様となっている。 また、同社では2015年にインドネシアでもバルブシートの製造を開始している。 ◎IAT Conference2016

IAT(※)インプラントの市場浸透を目的に、「IAT Conference2016」を2016年3月20日に開催した。海外からは米・ハーバード大学歯学部歯周病科教授のDavid M.Kim氏、国内からは著名なインプラントロジストを招き、基調講演やパネルディスカッションを行った。会場には200名程度の歯科医が出席し、日本の歯科インプラント治療の方向性についての議論やIATインプラントの有効性をアピールする場となった。

※ IAT:Intelligent Artificial Teeth(高度機能人工歯)

|

| 2016年度業績予想 |

為替により減収も、原価低減効果等で増益

売上高は前年度比2.3%減の510億円の予想。円高により減収となるが、数量ベースでは増加を見込んでいる。為替レートはドルで110円、ユーロで120円にて設定している。海外売上高は前年度を上回り、海外売上高比率は58%と3ポイント上昇。また、引き続き非日系自動車メーカー向けの販売増加を見込んでおり、非日系売上高比率は前年度を1.6ポイント上回り11.9%へ。国内売上高は前年度を下回る。 営業利益は同2.0%増の26億円を予想。今年度も主要製品における原価低減強化による効果は人件費等の伸びを吸収する。増産効果もあるものの、円高の影響もあり微増益にとどまる。 経常利益は同2.4%増の25億円。当期純利益は同12.1%増の18億円を見込む。 上期・下期では、下期からの回復を見込んでいる。 配当は5円/株増配の65円/株の予想。予想配当性向は29.7%。 設備投資額は、前年度の未達分を含め、増産や維持更新・合理化を中心に69億円の予定。 |

| 山本社長へのインタビュー |

|

「第六次中期経営計画は概ね順調なスタート」

「PDCAが上手く回り始め生産性が向上」

「モノづくりはヒトづくりから」

「新製品事業は長期視点で」

「より画期的なモノづくりのための2つの取り組み」

「投資家へのメッセージ:普通の会社から更に信頼される会社へ。質を重視した経営を行ってゆく。」

|

|

| <参考1:第六次中期経営計画> |

|

①第六次中期経営計画概要

2014年12月に創立80周年を迎えた同社は、「100年企業への土台作り」を進め、既存製品の拡販と新市場の開拓を目指し、前中期経営計画での実績について振り返り、2017年度を最終年度とする第六次中期経営計画をスタートさせた。

海外売上比率は非日系自動車メーカー向けの売上が伸張し、最終年度には59%を計画している。  ピストンリングとバルブシートの非日系自動車メーカー向け売上高比率は2014年度の8.1%から2017年度(最終年度)には11.9%まで上昇する。  国内は利益率アップのための合理化投資のほか、新製品開発のための投資を進める。 最終年度の生産能力はピストンリングにおいては国内外が均衡、バルブシートに関しては海外生産能力が全体の7割を占める。  ◎既存事業への取り組み

日系自動車メーカーには全社に納入している同社だが、非日系自動車メーカーへの参入余地はまだまだ大きい。<非日系自動車メーカーへの拡販> 非日系自動車メーカー向けピストンリングはTier-1(ピストン供給者)を通じてモジュールとしてエンジンメーカーに供給される仕組みとなっているケースが多く、各Tier-1とはプロジェクト毎に開発支援や個別提案を行ってゆく。特に、エンジンの評価技術を有していないピストンメーカーに対する開発支援型提案は有効な戦略と考えている。 <ガソリン用ピストンリング>

自動車メーカーのエンジンに対する「熱効率向上」、「軽量化」ニーズは更に高まっている。熱効率向上に関しては摩擦低減や燃焼改善、軽量化に関しては気筒間距離の縮小や材質変更に伴った課題があるが、同社では様々な固有技術で対応しており、日系のみならず非日系自動車メーカーによる採用実績が着実に積み上がっている。 <バルブシート>

排出ガス規制が強化される中、低排出ガス、低燃費、高出力のエンジン開発がすすみ、これに対し同社では、バルブシート外径の大径化、薄肉化などで対応し、これらが高く評価され採用実績が拡大している。2014年度販売実績は88億円であったが、2015年度販売実績では100億円の大台に乗り、103億円となった。

◎新製品事業への取り組み

既存の保有技術にM&Aや新規開発技術を加えた要素技術をベースに、様々な仮説検証により、自社保有技術を活かした非自動車エンジン分野で新製品事業を展開してゆく。現時点での取り組みの方向性としては、金属粉末射出成形品事業や歯科インプラント事業のほか、医療用部材、モーター動力部品などを挙げている。 <金属粉末射出成形品事業>

非自動車エンジン部品の事業拡大を目指す同社は2014年5月、住友金属鉱山株式会社から金属粉末射出成形品(メタモールド)事業を譲り受け、生産・販売を開始した。同社も同事業を鉄系材料で自動車エンジン向けに量産をしていたが、今回の譲り受けは、製品のラインナップ充実のみならず、材料技術と生産技術の強化および新たな顧客の獲得につながるものである。 <歯科インプラント事業>

2014年10月、石福金属興業株式会社より歯科インプラント事業を譲り受けた。このIAT(※)歯科インプラントシステムは、放電加工による表面性状に優れた高い生体親和性が特長で、2014年10月に医療品医療機器等法(旧薬事法)認可を取得し、同年11月より出荷がスタートした。 今後は主力事業である自動車エンジン部品事業で蓄積した金属材料技術や精密加工技術等のノウハウを活用して、歯科インプラントにとどまらない医療用部材への事業展開を進める。 現在開発を進めている医療用部材「Ti-Ta合金」は生体適合性が高いことに加え、非磁性であるためMRI(核磁気共鳴画像法)検査においても画像が乱れる事が無い。長期間体内に留置されるペースメーカーリード線、電極、塞栓コイル、ステント等への展開を検討している。 また、世界最大の米国市場を開拓すべく展示会への出展などを進めている。 なお、歯科インプラント(高度管理医療機器)における厳しい品質要求を満たすためにISO13485を認証取得した。そのうえで、同社栃木工場内にメディカルデバイスセンター(MDC)を設立し、稼働を開始させている。 |

| <参考2:コーポレートガバナンスについて> |

◎コーポレートガバナンス報告書

同社はコーポレートガバナンス・コード適用以降のコーポレートガバナンス報告書を2015年12月24日に提出している。

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |