ブリッジレポート:(9445)フォーバルテレコム vol.44

| (9445:東証2部) フォーバルテレコム |

|

||||||||

|

||||||||

企業名 |

株式会社フォーバルテレコム |

||

社長 |

谷井 剛 |

||

所在地 |

東京都千代田区神田錦町三丁目26番地 一ツ橋SIビル2F |

||

決算期 |

3月 |

業種 |

情報・通信 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2016年3月 | 13,842 | 644 | 672 | 441 |

| 2015年3月 | 12,385 | 581 | 567 | 305 |

| 2014年3月 | 12,145 | 446 | 435 | 272 |

| 2013年3月 | 11,990 | 436 | 438 | 269 |

| 2012年3月 | 13,470 | 323 | 302 | 177 |

| 2011年3月 | 13,560 | 391 | 391 | 155 |

| 2010年3月 | 13,956 | 347 | 327 | 194 |

| 2009年3月 | 15,042 | 391 | 388 | 133 |

| 2008年3月 | 13,466 | 337 | 344 | 192 |

| 2007年3月 | 12,461 | 845 | 840 | 975 |

| 2006年3月 | 11,024 | 859 | 868 | 841 |

| 2005年3月 | 7,740 | 470 | 452 | 726 |

| 2004年3月 | 6,114 | 214 | 205 | 205 |

| 2003年3月 | 7,746 | 93 | 40 | 69 |

| 2002年3月 | 11,879 | -1,732 | -1,779 | -4,939 |

| 株式情報(6/7現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

【事業内容と企業グループ】

同社及び連結子会社(株)FISソリューションズによる法人向けVoIPサービス(高速ブロードバンド回線を利用した電話やインターネット接続サービス)や法人向けFMC(Fixed Mobile Convergence)サービス「2way Smart」の提供と関連機器販売の「IP&Mobileソリューション事業」、連結子会社(株)トライ・エックスを中心にオン・デマンド印刷・印刷物のプランニング・デザイン等を手掛ける「ドキュメント・ソリューション事業」、及び(株)保険ステーションによる保険やプライバシーマーク等に関する各種コンサルティング等の「コンサルティング事業」に分かれる。また、持分法適用関連会社(出資比率25%)で、(株)光通信(9435)グループの(株)アイ・イーグループとの合弁会社(株)ホワイトビジネスイニシアティブが「2way Smart」の企画開発及び関連するハードウエア開発を手掛けている。

|

| 主要なサービスの概要 |

|

(1)IP&Mobileソリューション

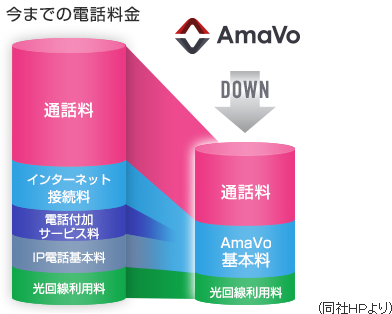

AmaVo

新たに提供を開始したサービスであり、iSmartひかり(同社NTT光コラボ回線)専用の法人向け電話サービス。同社が新たに開始したIP電話の「新しいあたりまえ」。AmazingVoIP(驚くべきVoIPサービス)の頭文字をとってネーミングされた。

i-Smartひかり

NTT東日本・西日本が提供する光コラボレーションモデルを受け、同社がオリジナル料金で提供している光回線サービス。①バックボーンはNTTのフレッツ網を利用しているため品質が安定している、②請求の一本化ができるというメリットを持つ。おまか請求やワンビリングサービスで培われた請求一本化のノウハウが武器となっている。

iSmart接続-Fひかり

iSmart接続-Fひかりは、法人向けに提供している高品質なインターネット接続サービスを、個人でも利用しやすいように、サービス価格・内容を最適化したフレッツ光専用プロバイダサービス。(サービスプラン)  (2)セキュリティコンサルティング

プライバシーマーク(Pマーク)や各種ISOのコンサルティング

認証取得支援から、運用支援、更新支援、規格改訂支援、各種セミナーなど、Pマークや各種ISOに関わるサポートを実施。

(3)ペーパレスソリューション

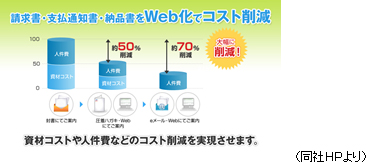

おまか請求

請求書・支払通知書・納品書をWeb化でコスト削減するツールを提供。顧客登録・受注登録・料金計算、請求書発行(WEB公開)・収納代行・督促支援業務などを含んだ請求代行サービス。請求に関する業務を代行し、顧客の請求コストの削減と業務負担の軽減を図る。また、おまか請求ではユーザーがクラウドサービスを安全に利用できるよう各種セキュリティ対策を実施している。

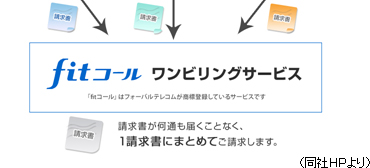

ワンビリングサービス

複数サービスの請求書をひとつにまとめて請求するサービス。請求書が何通も届くことなく、1請求書にまとめて請求される。請求書を一本化することで、各社からの請求書の煩雑さの解消や事務処理の簡素化が図られるなど、業務効率が向上する。

|

| 2016年3月期決算 |

前期比11.8%の増収、同18.5%の経常増益

売上高は前期比11.8%増の138億42百万円と3期連続の増収となった。売上面は、新サービスの提供によりIP&Mobileソリューション事業で増加した。また、大型案件の受注が増加したドキュメント・ソリューション事業と情報セキュリティ等のコンサルティングサービスが堅調に推移した他、(株)保険ステーションの一人当たりの営業効率の拡大によりコンサルティング事業においても増加した。営業利益は同10.8%増の6億44百万円と4期連続の増益となった。保険業法改正に対応するコストが増加したコンサルティング事業において減少したものの、大型受注の計上によりドキュメント・ソリューション事業で増加した他、新サービスのiSmartひかり及びAmaVoの契約獲得が順調に推移したIP&Mobileソリューション事業においても増加した。IP&Mobileソリューション事業において収益性の高いネット系のストック収益(「iSmart接続」)の売上が増加したことに加え、ドキュメント・ソリューション事業においても大口受注が寄与し、利益率が高まったことにより売上総利益率は、29.9%と前期4.4ポイント高まった。一方、先行投資による人件費の増加やISPサービスの獲得に伴う営業費用(販売コミッションの償却費)の増加などにより、売上高対販管費比率は、25.3%と同4.4ポイント上昇した。また、営業外収益で違約金収入95百万円(前期28百万円)が発生したことなどにより経常利益は同18.5%増の6億72百万円となった。その他、前期に特別損失で計上した固定資産売却損1億56百万円などがなくなったことから、親会社株主に帰属する当期純利益は前期比44.5%の大幅な増加となった。 配当は16/3期末の配当は期初の予想通り1株当たり8円(前期末と同額)の予定。上期末7円、期末8円の年間15円となる見込み。     IP&Mobileソリューション事業 売上高95億24百万円(前期比14.2%増)、セグメント利益2億1百万円(同12.0%増)

主にVoIPサービス、モバイルサービス等の情報通信サービス全般を提供。新サービスの提供(iSmartひかりとAmaVo)や収益性の高いISPを主体とするネット系ストック収益(iSmart接続)が増加したことから増収となったものの、契約獲得にともなう先行コストが先行したことにより収益性が悪化した。

ドキュメント・ソリューション事業 売上高19億5百万円(前期比4.9%増)、セグメント利益2億55百万円(同41.2%増)

主に印刷、商業印刷物の企画・制作等を行う。受注単価は減少傾向である一方、大型案件の受注増加とコスト削減に努めたことにより収益性が高まった。

コンサルティング事業 売上高24億12百万円(前期比8.8%増)、セグメント利益2億6百万円(同13.2%減)

主に経営支援コンサルティング、保険サービス及びセキュリティサービス等を行う。主に、(株)保険ステーションが一人当たりの営業効率が向上し売上が拡大したものの、保険業法改正に伴う体制整備の影響で人件費が増加し、減益となった。

|

| 2017年3月期業績予想 |

前期比7.5%の増収、同4.1%の経常増益

売上高は前期比7.5%増の148億80百万円の会社計画。売上高は、ISPサービス(「iSmart接続」)を中心とするネット関連やおまか請求及びコンサルティングなどから生じるストック収益の拡大を図りつつ、iSmartひかり(光コラボレーションモデル)・AmaVoの提供を通じて通話系のストック収益の拡大を図る計画。営業利益は、同3.9%増の6億70百万円の計画。利益面は、増収効果によりIP&Mobileソリューション事業で増加するものの、前期の大口受注の反動減によりドキュメント・ソリューション事業において、更に、保険業法改正に対応するコストの増加によりコンサルティング事業においても減少する保守的な計画。収益性の高い各種ストック収益の拡大が見込まれるものの、販売コミッションの増加や子会社の収益性の悪化を織り込み、売上高営業利益率は4.5%と前期比0.2ポイント低下する計画となっている。 配当は、16/3期と同額(上期末7円、期末8円)の1株当たり年間15円の予定。 (2)17/3期の戦略

重点的に、下記提供サービスの拡大を推進する。

①AmaVoの拡大

「iSmartひかり」専用の法人向け電話サービスで電話基本料など固定費を削減できる。

②iSmartひかりの拡大

NTT東日本・西日本が提供する光コラボモデルを受け、同社がオリジナル料金で提供している光回線サービス。

③iSmart接続の拡大

法人向けの高品質なインターネット接続サービスを個人ユーザー向けに価格・内容を最適化したフレッツ光専用プロ

バイダサービス。

④おまか請求の拡大

WEB請求・明細の発行や請求・回収業務の受託。委託元専用のWEBサイトを提供するクラウドサービス。

⑤セキュリティ本舗の拡大

PマークやISMSなど、各種ISOの認証取得・更新のコンサルティング。

(3)iSmartでんきのサービス開始

同社は今後電力・ガス自由化に対応した事業へ参入する。第一弾として、法人向けに2016年4月26日より東電の低圧電力向けの顧客の取り扱いをスタート。5月から中電、関電の低圧電力を、更に7月以降東名阪の高圧電力向けを開始する予定。同社は、小売電力事業者と媒介契約(電力の代理販売契約)を締結する。顧客への販売は親会社であるフォーバルやFISソリューションズなどの代理店が担当し、同社は電気料金の請求・回収をメインに行う事業スキーム。使用量の多い少ないに関わらず毎月一定率で基本料金と使用料金を確実に割引する点で差別化している。当面はプロモーションコストがかからない法人に限定したサービスであるものの、フォーバルやFISソリューションズの豊富な顧客基盤が武器となろう。

|

|

| <参考:コーポレートガバナンスについて> |

◎コーポレートガバナンス報告書

コーポレート・ガバナンス・コード適用以降のコーポレート・ガバナンス報告書提出日、2015年12月16日。<基本的な考え方> 当社では、取締役会を唯一の経営意思決定機関として位置付けております。 定例取締役会を毎月開催するほか、重要案件が生じる都度臨時取締役会を機動的に開催し、迅速かつ的確な経営判断を行っております。 また、企業経営情報の積極的な開示を目的として、適時に当社のホームページにおいて財務情報に限定されないディスクロージャーを行っております。 当社は、監査等委員設置会社形態を採用しており、同形態により十分にガバナンスが機能していると認識しております。   同社は、社是(*1)を基本とし、中期経営計画の策定(未公表)や取締役の選定を行っている。 株主総会は集中日を避けて開催(昨年は6月18日、今年は6月22日の予定)。 議決権の電子行使や英文による情報開示、信託銀行名義の実質株主の総会参加は今後の検討項目としている。 なお、社外取締役以外の取締役の選任理由については、次回より実施予定と書かれていたが、28年6月総会の事業報告より早速実施されている。 *1 社是 補充原則4-1-2 中期計画達成状況の株主説明を実施しない理由を参照。 |

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |