ブリッジレポート:(4847)インテリジェント ウェイブ vol.29

| (4847:JASDAQ) インテリジェント ウェイブ |

|

||||||||

|

||||||||

企業名 |

株式会社インテリジェント ウェイブ |

||

代表取締役社長 |

井関 司 |

||

所在地 |

東京都中央区新川1-21-2 茅場町タワー |

||

決算期 |

6月 末日 |

業種 |

情報・通信 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2016年6月 | 7,206 | 714 | 730 | 478 |

| 2015年6月 | 6,160 | 484 | 490 | 471 |

| 2014年6月 | 6,558 | 145 | 183 | 86 |

| 2013年6月 | 5,870 | -677 | -587 | -349 |

| 2012年6月 | 5,241 | 131 | 154 | 270 |

| 2011年6月 | 4,762 | 321 | 341 | 129 |

| 2010年6月 | 4,956 | 358 | 387 | 211 |

| 2009年6月 | 5,527 | 228 | 235 | 187 |

| 2008年6月 | 6,695 | 417 | 403 | -5 |

| 2007年6月 | 6,367 | 389 | 407 | -295 |

| 2006年6月 | 7,137 | 1,482 | 1,452 | 947 |

| 2005年6月 | 5,174 | 678 | 688 | 264 |

| 2004年6月 | 5,257 | 371 | 365 | 156 |

| 2003年6月 | 5,891 | 1,177 | 1,161 | 539 |

| 2002年6月 | 5,505 | 1,854 | 1,846 | 1,003 |

| 株式情報(11/4現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

【事業の目的及びミッション】

事業の目的 安全、安心なITインフラを顧客に提供すること

強みである取引・決済を支える技術とシステム、及び顧客の情報資産を守るサイバーセキュリティ対策に磨きをかけていく。

ミッション 次の30年へ会社を進化させるべく、“二兎を追う”

事業規模の拡大を図ると共に、システムの信頼性を高める(品質の強化)。つまり、規模と品質の二兎を追う。事業規模の拡大では、システム開発請負と保守サービスという従来型の業務だけでなく、同社製品を顧客の都合に合わせて必要な時だけ利用できるサービス(ASP、Saas)の提供や顧客に代わってシステム運用を行うビジネス等、ストック型の新製品、新サービス、新規事業の育成に取り組んでいく。一方、品質の強化では、プロジェクト管理や定期的な工程レビューの実施により利益に対する意識の徹底を図ると共に、開発プロジェクトの利益を確保しつつ事業拡大を図るべく品質保証部門を新設した。

【事業セグメント】

事業は、クレジットカードや証券等の金融業界やシステム開発会社を主な顧客として、ソフトウェア開発、自社製・他社製パッケージ及びハードウェアの販売、更には保守等を手掛ける「金融システムソリューション事業」と、業種・業界にとらわれず幅広く自社製・他社製パッケージを中心にしたソリューションを提供している「プロダクトソリューション事業」に分かれる。

金融システムソリューション事業

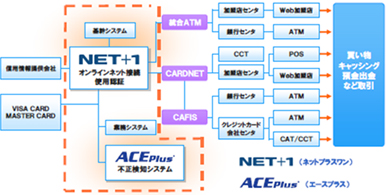

金融系(カード系)と証券系(非カード系)のビジネスに分かれ、カード系では、クレジットカード会社や銀行等の対外ネットワークへの接続で国内トップシェアを誇る「NET+1」(24時間無停止対応ソフトウェア)を用いたシステム構築を中心に、クレジットカード不正利用検知システム「ACE Plus」及び不正口座取引検知システム「ACE Plus for Bank」を用いた不正検知システム等を手掛けている。「NET+1」を用いたシステムは、クレジットカードやデビットカード等の商品購入時の与信に応じた代金決済やキャッシュカードカードの残高確認等、24時間365日、いつでもカードが利用できるネットワーク環境を提供するもので、付加価値の高い専用ハードと自社開発のパッケージソフトからなり、大手クレジットカード会社のネットワークへの接続で70%のシェアを有する。また、「NET+1」は、銀行の店外CD/ATMや海外ATM等の外部ネットワーク接続や消費者金融の外部ネットワーク接続等でも使われている。 一方、不正検知システム「ACE Plus」等は、偽造カード・盗難カード利用などクレジットカードの不正使用による被害の極小化や金融機関の振り込め詐欺・マネーロンダリングなど口座不正利用の検知を目的としており、こちらも豊富な実績を有する(シェア6~7割)。 上記のビジネス(カードビジネスのフロント業務)は同社の強みの象徴であり、収益基盤となっているが、高シェアゆえに成長余地が限られる。このため、同社はサービス(開発)領域の拡大に取り組んでおり、売上計上、仕訳、取引精算、ブランド管理、加盟店管理、帳票出力、業務運用管理、システムログ、更にはバックアップといったバックオフィス業務の受注を強化している。 証券系では、“リアルタイム処理が可能な高度なネットワーク技術”、“ノンストップ技術”、及ぶ“セキュリティ技術”を活かして、クレジットカード業界、証券業界(オンライン証券会社・機関投資家)、及び大日本印刷のグループ企業等のシステム開発を手掛けており、証券業界向けでは高速情報基盤システム(証券取引所等から提供される市況データや気配値等を素早く社内の各端末に配信するシステム)等で豊富な実績を有する。  (同社資料より) ・統合ATMとは、全国の都市銀行や地方銀行、信用金庫等の現金自動預払機(ATM)を統合したネットワークシステム。

・CARDNETとは、クレジット情報処理センター事業等を行う(株)日本カードネットワークの略称。

・CAFISとは、NTTデータが提供する日本で最大のカード決済総合サービス。

プロダクトソリューション事業

当事業は、カードや証券等の業界に捉われず、全ての業界・企業を顧客対象としている。「NET+1」や「ACE Plus」等で培ったネットワーク技術やセキュリティ技術をベースとした情報漏洩対策システム「CWAT(シーワット)」(パソコン等の端末から、コピー、印刷、ネットワーク経由等による情報の内部からの持ち出しを監視)を中心に、内部情報漏洩対策、脆弱性対策、及び外部攻撃対策について、監視・検出・診断・認証と防止・阻止の切り口からソリューションを提供している。ラインアップは次の通り。  ※ 17/6期より非連結決算に移行

2016年6月28日に連結子会社Intelligent Wave Korea Inc.の清算が結了した事に伴い、17/6期より非連結決算に移行した。下記の通り、これまで同社の連結決算と個別決算の差がわずかだった事を踏まえ、17/6期非連結決算については、16/6期連結決算との比較で説明する。

|

| 2017年6月期の取り組み |

|

“信頼性の向上”では、プロジェクト管理の強化に加え、OJTと知見の継承による人材育成に力を入れている。 (1)事業規模の拡大

第1四半期の概要

金融システムソリューション事業は受注が20億11百万円と前年同期の12億27百万円を大きく上回り、売上が14億60百万円と前年同期の連結決算との比較で27.6%増加した。売上面では、案件の端境期となった証券系の売上が2億50百万円と同2.9%増と小幅な伸びにとどまったが、カード系は、カードブランド統合、ブランドプリペイドカード対応、ブランドデビットカード対応、ICカード化対応、ATM海外カード対応等、決済に関連する様々な開発業務で案件が増加しており、12億10百万円と同34.3%増加した。一方、プロダクトソリューション事業は、力を入れている他社製パッケージをけん引役に受注が前年同期の1億68百万円から2億44百万円に増加。売上面では、自社製パッケージが特定案件で押し上げられた前年同期の反動で減少したものの、標的型攻撃対応ソリューション「Traps」を中心に他社製パッケージが順調に伸び、全体で1億90百万円と同3.8%増加した。 金融システムソリューション事業

カード系は、カードブランド統合、ブランドプリペイドカード対応、ブランドデビットカード対応、ICカード化対応、ATM海外カード対応等、決済に関連する様々な開発業務で案件が豊富だ。カードブランド統合は、3~5年の長期に及ぶ案件でフロントシステムの開発だけで十数億円のビジネスであり、磁気カードとはデータの量・内容共に大きく変わるICカード化対応も大型の案件である。また、ストックビジネスの育成にも取り組んでおり、アクワイアリング業務共同利用サービスを開始した他、不正検知システムの共同利用型サービスの構築にも着手した。証券系では、既存重点顧客の深耕と顧客基盤の拡大に力を入れると共に、新規ビジネスとして、執行系分野や業務系分野への展開を進めている。証券会社各社が取り組みを強化しているスマートフォン対応等は有望分野である。 アクワイアリング業務共同利用サービスの開始

10月にアクワイアリング業務共同利用サービスがネット銀行向けで始まった。このサービスは、大日本印刷(株)のデータセンターを活用したASP方式による従量課金型のサービスであり、11月にはクレジットカード会社向けのサービスが始まり、2017年1月にはVISA・Master両対応の琉球銀行向けのサービスも始まる。10億円の開発投資を要したが、現在進行中の2社との商談がまとまれば、損益分岐点を超える。このサービスを利用する事で巨額の期投資をする事なく、従来の会員獲得業務(issuer)から会員管理及び残高管理業務(acquirer)に業務範囲を広げる事ができ、しかも、ランニングコストも年間5,000万円~1億円程度に抑える事ができる。地方銀行は子会社を通じてカード業務を手掛けているが、手掛けているのは会員獲得業務のみで、大きな先行投資が必要な会員管理及び残高管理は手掛けていないケースが多い。しかし、昨今、収益源の多様化を迫られており、潜在需要は大きい。同社は大日本印刷(株)と連携して、同社のデビットカードシステムとの二本立てで営業を進めていく考え。 不正検知システムの共同利用型サービスを構築開始

約20社の導入実績がある不正検知システム「ACE Plus」の共同利用型サービスの構築にも着手した。カードの不正利用が増えており、カード各社は依存システムの見直し等、不正検知システムの強化に取り組んでいる。こうした需要を取り込んで新規の顧客開拓を進めていく考えで、来期のサービス開始を目指して開発と営業を開始した。アクワイアリング業務共同利用サービスよりも、導入が容易でランニングコストも更に軽いため、営業の手応えは良好である。

プロダクトソリューション事業

2012年にCHECKMARK社(イスラエル)製ソースコード脆弱性対策「CxSuite」、2014年にRAPID7社(米国)製ネットワークの脆弱性対策「nexpose」、及び侵入テストの業界標準「metasploit」、2015年にPalo Alto Networks社(イスラエル)製標的型攻撃対応ソリューション「Traps」、とラインアップの拡充に努めてきた。「Traps」は試験導入での良好な結果から引き続き関心を示す企業が増えており、同社は日本国内におけるTraps販売のパートナーとしてのトップシェアが評価され、「Japan TRAPS Partner of the Year 2016」を受賞した。商品ラインアップの拡充を図るべく、2016年はillusive社(イスラエル)製新コンセプトの標的型攻撃対策「Deceptions Everywhere」を導入した。「Deceptions Everywhere」はハッカーのマニュアル操作による侵入を防ぐもので、標的型攻撃対策とは異なるリスクに対応するソリューションで、大手損保や銀行が興味を示している。 引き続きラインナップの拡充に取り組んでいく考えで、この分野で先行しているイスラエルでのソリューションの発掘に力を入れている。同社のセキュリティ部隊が3カ月毎に現地調査を行っており、現地の紹介エージェントとの関係も構築済みである。 セキュリティユーザーカンファレンスによる認知度の向上と需要の掘り起こし

同社はサイバーセキュリティの啓蒙活動にも取り組んでおり、この一環として、4月13日にDNP五反田ビルにて「第1回セキュリティユーザーカンファレンス」を開催した。40社、約80名の参加者を集め、国内の情報セキュリティスペシャリストによる基調講演やユーザー自身による同社製品の導入事例の紹介、更には同社の技術者による最新の製品情報等、充実した内容が好評だったようだ。11月1日には「第2回セキュリティユーザーカンファレンス」を開催しており、来春に第3回の開催を予定している。

(2)信頼性向上

開発業務の品質向上を図るべく、品質保証部門を新設すると共に、人材育成や社内外での社員教育・研修体制を整備した。開発業務の進行管理や品質管理を強化するにあたり、独自のプロジェクト管理ツールやプロジェクト評価システムを導入した他、工程毎のレビューを実施する体制も整えた(既に費用見積りの精緻化等で成果が現れている)。この他、納品したシステムのバージョン管理体制も整備し、計画的なバージョンアップの提案営業につなげていく。また、PM(プロジェクトマネージャー)のレベルアップに向け、カリキュラムを独自に考案し、PMカレッジを立ち上げた。 16/6期以降の主な組織再編の流れ

2015年 7月 専門領域を越えて強みを拡大していく集団を目指して、金融系と証券系のシステム開発部門を再編・統合

2016年 7月 開発部門内のラインを増設し、きめ細やかなマネジメントができる体制を構築

2016年10月 2つに分かれていた開発部門を1つにまとめ、人員を動かしやすい柔軟な組織に改めると共に、大型プロジェクトの専属部隊を開発部門から別組織に切り出し、開発プロジェクト単位での労務管理及び収支管理を徹底できる体制を整備

|

| 2017年6月期第1四半期決算 |

前年同期の連結決算との比較で24.2%の増収、同9.9%の営業増益(連結子会社の清算結了に伴い17/6期より非連結決算に移行)

売上高は前年同期の連結決算との比較で24.2%増の16億53百万円。金融システムソリューション事業は豊富な受注残の消化に加え、カード系をけん引役に受注も伸び、売上が同27.6%増加。プロダクトソリューション事業は自社製パッケージの減少を他社製パッケージの増加で吸収して売上が同3.9%増加した。利益面では、金融システムソリューション事業での新たな分野(会計システム)へのチャレンジ案件で小規模ながら損失(38百万円)が発生した事やプロダクトソリューション事業での自社製パッケージの販売減で売上総利益率が20.6%と4.3ポイント低下したものの、増収効果で吸収して営業利益が37百万円と同9.9%増加した。ただ、為替差損益の影響で(8百万円→△0.3百万円)、経常利益は37百万円と同7.9%減少。税負担率の増加で四半期純利益は20百万円と同40.1%減少した。   一方、利益面では、非カード・非証券の新規分野として挑戦した会計システムの開発で発生した損失38百万円(同案件は既に収束している)を吸収して営業利益が52百万円と前年同期の24百万円を大きく上回った。  (3)受注高及び受注残高

第1四半期末の受注残高は33億51百万円となり、07/6期期末(30億15百万円)以来の30億円越えとなった(データが開示されている03/6期末以降で受注残高の過去最高は07/6期第1四半期末の38億43百万円)。一方、受注高は季節要因から前期の第3・第4四半期を下回ったものの、第1四半期としては高い水準を維持している。

|

| 2017年6月期業績予想 |

業績予想に変更はなく、前年同期の連結決算との比較で13.5%の増収、同28.4%の営業増益予想

金融システムソリューション事業においては、第1四半期に発生した不採算案件は既に収束しており、第2四半期以降の業績に影響はない。豊富な受注残の消化で売上高が上振する可能性が高く、不採算案件による損失を吸収して期初の利益予想を達成できる見込み。一方、プロダクトソリューション事業は、第2四半期も標的型攻撃対応ソリューション「Traps」を中心にした他社製パッケージの売上増が見込まれ、上期の営業損益は黒字を確保できる見込み。    前期の連結決算との比較で11.0%の増収、同12.0%の営業増益予想

売上高は前期の連結決算との比較で11.0%増の80億円。内訳は、金融システムソリューション事業が同8.0%増の69億円、プロダクトソリューション事業が同34.1%増の11億円。営業利益は同12.0%増の8億円。金融システムソリューション事業は、不採算案件の発生に加え、今秋にリリースされるアクワイアリング業務共同利用型サービスの立ち上げ負担もあるが、他の開発案件が順調に進んでおり、営業利益が7億20百万円と同7.5%増加。プロダクトソリューション事業は営業利益が80百万円と同86.0%増加する見込みで黒字体質が定着してくる。 配当は1株当たり6円の期末配当を予定している。同社は継続的かつ安定的に配当を実施していく方針。  |

|

| <参考:コーポレートガバナンスについて> |

◎コーポレートガバナンス報告書 更新日:2016年9月29日

基本的な考え方

当社は、「経営の革新と新技術の開発に努め、優れた安全な品質の製品を廉価でかつ迅速に社会に提供し、良好なインフラストラクチャーを構築して、多くの人々が幸福感に浸れるようなハッピー・チェインをつくる」ことを経営理念として揚げており、社会的責任(CSR)を果たし、株主や顧客、生活者、社員などさまざまなステークホルダーから信頼されることが、企業価値の向上に不可欠であると考えています。そのためには、内部統制システムを含めたコーポレート・ガバナンスの充実は、経営上の重要課題であり、すべてのステークホルダーに対して透明性の高い公正で効率的な経営を実現することが、コーポレート・ガバナンスの重要な目的と認識しています。的確な経営の意思決定、それに基づく適正且つ迅速な業務執行、並びにそれらの監督、監査を可能とする体制を構築、運用するとともに、社員一人ひとりのコンプライアンス意思を高めるために研修、教育を撤底し、総合的にコーポレート・ガバナンスの充実が図れるように努めています。

<開示している主な原則>

当社は、政策保有株式として上場株式を保有しています。事業の拡大と取引先との関係強化を目的として、保有する上場株式については、四半期ごとに事業及び業績等の経営状況を把握し、リターンとリスクや中長期的な経済合理性及び将来の見通しを踏まえ、保有の継続を判断しています。政策保有株式に係る議決権の行使については、営業政策上、また政策保有によるリターン等を勘案し、当該保有株式の発行会社並びに当社の企業価値向上に資するか否かを判断基準にしています。

【原則1-4 いわゆる政策保有株式】 【原則1-7 関連当事者間の取引】

当社は、関連当事者間取引については、毎年、社内規程、会社法等に則り、また関連当事者の開示に関する会計基準を参考に、「関連当事者との取引調査書」により取引の状況を提出させ、会計監査人の監査を受けています。また、関連当事者間の取引が発生する場合には、取締役会規程に従い、取締役会の決議事項としています。

【原則3-1 情報開示の充実】

(1)会社の目指すところ(経営理念等)や経営戦略、経営計画当社は、「企業の存在意義は、社会にどれだけ役に立っているか、どれだけの価値を提供できているかで決まる。」という理念のもとで、当社に関わるすべての人の幸せを同時に実現する、ハッピー チェイン(Happy Chain)の好循環を作ることが、当社の企業活動の原点であり、この実現こそが本質的に会社の存在意義を高めるものであると考えています。 【原則5-1 株主との建設的な対話に関する方針】

(方針)当社は、株主、投資家のみなさまをはじめ、すべてのステークホルダーに対して、当社の経営方針、事業戦略や財務情報に関する情報を、(1)正確であること(2)公平であること(3)タイムリーであること(4)わかり易いことを原則として、情報発信に努めています。 (体制) (1)当社は、IR業務を兼務する担当者を設置しています。IR活動を行うに当たっては、代表取締役社長も積極的に対話に臨み、建設的な対話を促進しています。 (具体例) ・個人投資家向けの定期的に説明会を開催 東京、大阪ほか地方都市で開催される個人投資家向け会社説明会への参加

・機関投資家向けの定期的な説明会を開催 四半期決算及び期末決算発表後の説明会開催

・機関投資家との個別面談を随時に実施・情報開示の充実 事業報告書の発行、コーポレートサイドを通じた情報開示 (2)株主等との対話の内容については、必要に応じ、IR担当者から代表取締役社長に報告することとしています。 (3)当社は、IRポリシーのもとで適切な情報開示に努めるとともに、インサイダー取引防止規程に従い、インサイダー情報の管理、徹底を図り、漏洩防止に努めています。 尚、同社はコーポレートガバナンス・コードの基本原則を全て実施している。 |

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |