ブリッジレポート:(6166)中村超硬 vol.3

| (6166:東証マザーズ) 中村超硬 |

|

||||||||

|

||||||||

企業名 |

株式会社中村超硬 |

||

社長 |

井上 誠 |

||

所在地 |

大阪府堺市西区鶴田町27-27 |

||

決算期 |

3月末日 |

業種 |

機械(製造業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2017年3月 | 4,992 | -1,653 | -1,803 | -2,075 |

| 2016年3月 | 6,836 | 1,435 | 1,440 | 1,221 |

| 2015年3月 | 5,123 | 819 | 926 | 1,077 |

| 2014年3月 | 3,617 | -373 | -415 | -423 |

| 2013年3月 | 4,453 | -389 | -435 | -492 |

| 株式情報(6/16現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

ウエハ(※1)

電子材料の塊(インゴット)から目的に応じて薄くスライスされた板状の機能部品。シリコン、サファイア、SiC(炭化ケイ素)、GaN(窒化ガリウム)など、用途に応じて様々な材質がある。ICチップや太陽電池に多く用いられるのがシリコンウエハ。 スライス事業(※2) 2013年9月に中超デバイス・テクノロジー株式会社(譲渡時、持分法適用関連会社。2016年12月連結子会社)へ事業譲渡 【1-1 沿革】

1954年10月大阪府堺市においてミシン用の小ネジを作る会社として創業した「中村鉄工所」が前身。1970年12月に超硬合金を用いた切削工具、耐摩工具である超硬工具を主に取り扱う「株式会社中村超硬」を設立した。1988年には超硬工具からダイヤモンドへ主材料を転換し、1993年にはダイヤモンドノズル(※1)の開発・製造・販売を開始。IT産業の製造革新の下支えとなり業容は大きく拡大した。ITバブル崩壊後の2004年にはエネルギー産業をターゲットとして現在の主力製品であるダイヤモンドワイヤの研究開発をスタートさせ、2010年には販売を開始。ダイヤモンドワイヤの製造販売だけでなく、スライス事業も手掛けてリーマンショックの苦境を乗り越え、2015年6月、東証マザーズ市場に上場した。

ダイヤモンドノズル(※1)

先端に焼結ダイヤモンドを使用したノズル。電子部品をプリント基板に装着したりする際に用いられる。ダイヤモンドを使用する事がノズルの長寿命化や電子部品の保持能力、画像認識への有効性の向上、実装率向上につながっている。 【1-2 経営理念】

【1-3 市場環境】

地球温暖化の原因と言われている温室効果ガス削減のために再生可能エネルギーの利用が世界的に進められているが、その中でも太陽光発電は有効な発電方法と位置付けられ、発電を行うための太陽電池市場は今後も先進国、新興国ともに緩やかな成長が見込まれている。

ダイヤモンドワイヤの世界シェアは、これまでは旭ダイヤモンド工業株式会社(6140、東証1部)が第1位で、同社は第2位と世界市場は日本企業がリードしてきたが、近年では中国メーカーも台頭してきている。  【1-4 事業内容】

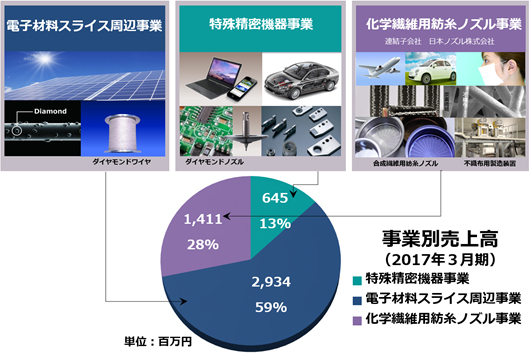

1.セグメント

同社の事業は電子材料スライス周辺事業、特殊精密機器事業、化学繊維用紡糸ノズル事業の3事業セグメントで構成されている。

(1)電子材料スライス周辺事業

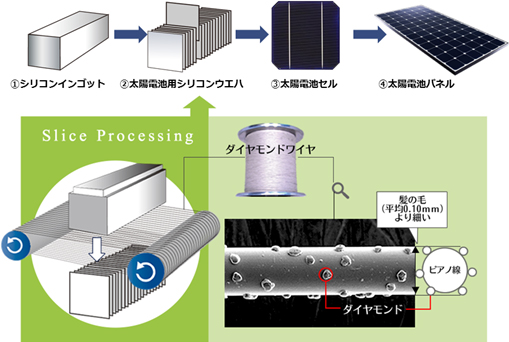

太陽電池の製造工程におけるシリコンインゴットのスライス加工で使用するダイヤモンドワイヤの開発・製造・販売を行っている。

①ダイヤモンドワイヤとは?

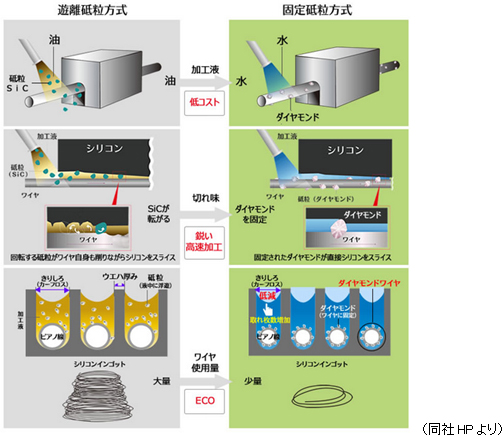

同社のダイヤモンドワイヤは、太陽電池パネルのメイン部品となる太陽電池セルに使われるシリコンウエハの製造工程のうち、スライス加工工程において使用される。ウエハ一枚分の大きさに合わせて直方体に切られたシリコンインゴットを薄くスライスする際に用いる工具が「ダイヤモンドワイヤ」。細いピアノ線にダイヤモンドの粒を強く固定した髪の毛より細い糸状の切断工具である。 スライス加工機で、短い間隔で並べられたダイヤモンドワイヤが高速回転するガイドローラーによって走行し、インゴットをスライスしていく。3~4時間で2000~3000枚のシリコンウエハが製造される。その後、シリコンウエハは洗浄・品質検査を行い、処理を施されセルとなり、太陽電池モジュールに組み込まれる。  ②シリコンウエハのスライス方法

シリコンウエハのスライス方法には、主として「遊離砥粒方式」とダイヤモンドワイヤを用いた「固定砥粒方式」の2種類がある。

カーフロス(※)

切断溝幅(切り代)のこと。カーフロスは材料のロスとなるため、太陽電池パネルの製造コスト低減のためできるだけ小さくする必要がある。  同社ではΦ(※)100μmが主流であったダイヤモンドワイヤの線径をΦ80μmとし、その後も、Φ70μm、Φ60μmへの細線化に取組んでいる(現在の主流はΦ70μm)。 Φ(※) 直径を示す記号。ファイ。 また、連結子会社「中超住江デバイス・テクノロジー株式会社」では、中村超硬のダイヤモンドワイヤを用いたスライス事業を手掛けている。(詳細は、【1-5特徴・強み】の項目参照) (2)特殊精密機器事業

ダイヤモンドや超硬合金、セラミックスなど耐摩耗性の高い硬脆材料を用いた特殊精密部品、工具の開発・製造・販売を行っている。主要製品は、自動車部品やベアリング製造用工作機械に用いられるダイヤモンド部品、液晶テレビやスマートフォン、タブレット等の電子機器の製造に必要な電子部品実装用の産業機械に用いられるダイヤモンドノズルなど。 特殊精密部品・工具の他、実装機用ノズル等を洗浄する装置などの開発・製造・販売も行っている。 (3)化学繊維用紡糸ノズル事業

主に、化学繊維用紡糸ノズル及び周辺部品、不織布用ノズル・同装置等の設計・製造・販売を行っている。同社は、1928年に創業して以来、化学繊維用(レイヨン製造用)ノズルを国産化し、化学繊維の紡糸ノズル専業メーカーとして事業展開してきた。紡糸ノズルは、不織布、炭素繊維などの製造において繊維の品質を決定づける基幹部品。その製造にあたっては微細加工(孔(あな)あけ加工、パンチング加工)及び工具・冶具の製造に関して繊細な技術が必要となるが、同社では、長年にわたり同事業に特化してきたことにより多くの技術的蓄積を有し、市場のニーズに対応している。 【1-5 特徴と強み】

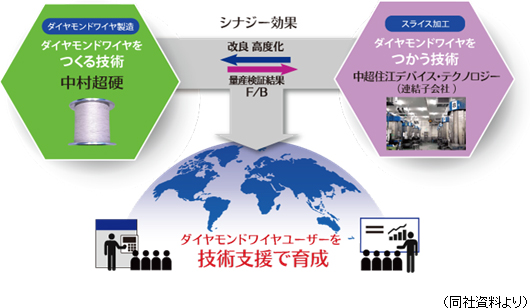

<スライス事業も手掛ける独自のビジネスモデル>

前述のように連結子会社「中超住江デバイス・テクノロジー株式会社」では、中村超硬が製造したダイヤモンドワイヤを用いてシリコンインゴットをスライス加工し、太陽電池用シリコンウエハを製造・販売している。中超住江デバイス・テクノロジーは量産検証結果を中村超硬にフィードバック。中村超硬ではこのフィードバックを基に、ダイヤモンドワイヤの改良、高度化に取り組んでいる。 「ダイヤモンドワイヤを作る技術」と「ダイヤモンドワイヤを使う技術」をグループとして併せ持つシナジー効果により、顧客であるシリコンウエハメーカーに対し、様々な技術支援を行う事が可能であり、顧客の信頼獲得を通じた顧客拡大の大きな武器となっている。 この事業モデルはほとんど例が無く、同社グループの大きな特長である。  |

| 2017年3月期決算概要 |

大幅減収・営業損失へ。

売上高は前期比27.0%減の49億92百万円。主力商品であるダイヤモンドワイヤの販売において、主要顧客との販売単価の交渉過程で生じた取引量の減少、中国における太陽電池用シリコンウエハ市況の悪化、競争激化による価格の下落と円高の進行などが大きく影響した。減収に伴い、営業利益以下損失に転じた。2016年8月に次ぎ、2017年2月に再度通期予想を下方修正。配当は無配へ。

<電子材料スライス周辺事業>

減収・営業損失第3四半期以降は、主力製品であるダイヤモンドワイヤの受注、販売ともに回復傾向を辿り、2017年1月以降毎月の販売数量は従来のピークを上回っているが、新規大口顧客との取引開始に時間を要したため既存顧客の売上減少分をカバーできず大幅減収となった。減収に加え、ダイヤモンドワイヤの切削性能向上に伴う仕様変更による旧仕様製品に係る棚卸資産の評価減8億13百万円を実施したため営業損失となった。 <特殊精密機器事業>

減収・営業損失出荷状況は実装機向けノズル、工作機械向け耐摩工具ともに堅調。継続的な原価低減により黒字転換した。 <化学繊維用撚糸ノズル事業>

増収・増益国内外ともに各種ノズルの受注が堅調に推移し、固定費削減の効果等もあり売上高、利益ともに前期を上回った。  損失計上により利益剰余金が減少したが、新株発行などによる資本金、資本剰余金の増加により純資産はほぼ変わらずの50億14百万円となった。この結果、自己資本比率は前期末に比べ8.5ポイント低下し、41.1%となった。  一方、有形固定資産の取得による支出が増加し、投資CFのマイナス幅は拡大し、フリーCFもマイナスに転じた。 株式発行および長期借入金の増加により財務CFのプラス幅は拡大した。 キャッシュポジションは低下した。 |

| 2018年3月期業績予想 |

急回復を見込む。

大幅減収・損失だった前期から一転し、急回復を見込んでいる。売上高は前期比130.3%の115億円で過去最高を更新する。 ダイヤモンドワイヤの需要は多結晶ウエハ市場中心に拡大傾向が続くと見込んでおり、そうした市場環境を背景に、ダイヤモンドワイヤ生産の高速化により、設備投資を抑制しながらの生産能力増強を実現する。 営業利益は7億円。 前期で下げ止まり感が出てきた販売単価は、多結晶シリコンウエハ向け需要が急増していることを背景に緩やかに推移すると見ている。一方で挑戦的な原価低減策により大幅な利益率改善を実現すると見ている。 配当は今後の事業展開および財務体質などを総合的に勘案し、前期に続き無配とする。 |

| 事業戦略について |

|

(1)ダイヤモンドワイヤ販売について

今後のダイヤモンドワイヤ販売については、以下3つの主要戦略を掲げている。*販売戦略 ① 多結晶シリコンウエハ市場への普及拡大 ② 高付加価値のΦ60μmワイヤを販売 ③ 技術革新で生産量拡大と原価低減を実現 ①多結晶シリコンウエハ市場への普及拡大

最優先戦略。今までダイヤモンドワイヤは単結晶シリコンウエハのシリコンウエハ加工が中心で、多結晶シリコンウエハの加工には適していないと言われていたが、ウエハ表面処理技術が普及してきたことに加え、特に中国でダイヤモンドワイヤに対応できる機械改造が急速に進展し対象設備が急増しており、今後は多結晶シリコンウエハ向けにダイヤモンドワイヤの需要が想定以上に拡大するものと予想される。こうした状況は顧客からの評価が高い同社にとっては大きな優位性に繋がる。 ②高付加価値のΦ60μmワイヤを販売

インゴットが高価な単結晶シリコンウエハ市場においては、細線化(ウエハを薄くすること)ができればできるほどコストメリットは大きい。また、高性能スライス機を導入している顧客先は細線ワイヤの使用環境が良好であり、Φ60μmワイヤを使用しやすい。 同社のダイヤモンドワイヤは細線化に有利であることに加え、連結子会社「中超住江デバイス・テクノロジー株式会社」での実績を活用した技術サポートも同社の大きな強みであり、Φ60μmワイヤ販売において大きなアドバンテージを有している。 ③技術革新で生産量拡大と原価低減を実現

高品質を維持しつつ生産速度の倍増を目指すとともに、休止時間の大幅な削減による設備稼働率の向上を進め生産量を拡大する。また、廃棄量・投入量の削減による材料費の削減と、高速化・省人化による固定費の削減による原価低減に取り組む。 廃棄量・投入量削減は目標達成が見えてきたという事だ。 *市場状況と販売方針

ダイヤモンドワイヤの市場状況に関して同社は以下のように見ている。

顧客については、品質重視の大手ウエハメーカーや、免税や中国外など同社にとって取引環境の優位性が見込まれる顧客など持続的な取引が期待できる先を選別する。 また多結晶メーカーとの取引比率引き上げ、単結晶メーカーにはΦ60μmワイヤの拡販など、自社の強みを活かすことのできる使用環境を選択する。 (2)新規開発事業と新たな研究開発テーマについて

ダイヤモンドワイヤに次ぐ新たな収益の柱を打ち立てるべく、これまで2つの新規事業の早期事業化に取り組んできたが、いよいよ研究開発テーマを事業ステージへ移行することとした。

①ライフサイエンス事業

マイクロリアクターシステム開発の事業化。化学品生産のために使われている従来の「バッチ式」と呼ばれる技術は、各種原材料を混合して加熱・冷却により目的の化学品を作り出すが、大容量を一度に合成できる反面、均一に混ざりにくい、危険がある、大規模設備で莫大なエネルギーを消費する、多量の廃棄物を排出するなど課題も多い。 これに対し、数十から数百μmの微細な流路が設けられたマイクロリアクター(微小反応器)と呼ばれる機器の中で、その流路が合流し、流れのなかで混合、加熱・冷却、分離が行われ理想的な化学反応が起こり化学品の生産が行われるフロー合成技術は、省エネでかつ安全という大きなメリットを持ち、社会的な需要が急速に高まっている。 具体的には、国立研究開発法人産業技術総合研究所(産総研)バイオメディカル研究部門と、医薬品創製の効率化に繋がる自律型自動合成装置の共同開発に着手した。 医薬品の創製には数十万の化合物合成を行う基礎研究の段階で人手による多大な時間と労力が必要であり、結果として製薬メーカーの競争力低下、薬剤費高騰という課題が浮かび上がっている。 こうした現状に対し、医薬候補品の解析・設計・合成を行う365日24時間自動運転可能な「自律型自動探索装置」を開発してこれらの課題を解決しようというのがこのプロジェクトである。 開発を目指す「自律型自動探索装置」は圧倒的なスピードで医薬候補品を創出し、新薬開発期間の短縮や国際競争力の強化に寄与する。 2016年9月には新たな拠点として「フロー合成研究所」を開設し開発体制を強化した。 まず第1段階としては、製薬会社や公的機関からの化学品の合成や研究を受託し、これら受託合成や受託研究による事業を開始する。 第2段階では創薬に関する知見の集積による医薬ベンチャーの創出を目指している。  ②マテリアルサイエンス事業

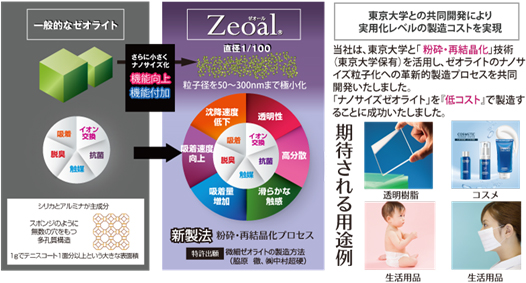

ナノサイズゼオライト開発の事業化。ゼオライトとは、シリカ(二酸化ケイ素)とアルミナ(酸化アルミニウム)を主成分とし、無数の穴を持つ多孔質構造が特長で、1gでテニスコート1面分以上という大きな表面積を持つ物質。 その特長から、「吸着」、「イオン交換」、「触媒」といった機能を持っており、排気ガスを浄化する自動車用排ガス処理触媒などの化学分野、放射性セシウムの吸着材などの環境分野、マスクなどに用いられる抗菌剤などの生活分野など様々な場面で用いられている。一般的にはミクロンサイズの粒子が流通しているが、粒子径をナノサイズ化することにより、飛躍的にこれらの基本性能が向上し、新たな用途への展開が期待できる。 ただし、これまでのナノ粒子製造手法では製造コストが高く、具体的な市場評価が進んでいなかった。 そうした中、同社ではライフサイエンス事業同様に長年培ってきたナノテクノロジーと、東京大学が保有する「粉砕・再結晶化」技術を活用して、ゼオライトのナノ粒子化のための革新的プロセスの開発に着手した結果、低コストで粒子数が通常のゼオライトの100万分の1となる「ナノサイズゼオライト」の製造に成功した。 (この「粉砕・再結晶化プロセス」は特許出願中。) 2016年4月にはプレ量産を開始し、日本、中国の展示会に出展したところ問い合わせが多数寄せられている。 2016年8月には、同社と東京大学で共同研究を行っている研究課題「ゼオライトナノ粒子の製造方法と粒径制御技術」が、国立研究開発法人科学技術振興機構の研究成果最適展開支援プログラム「A-STEP」の一つであるステージⅢ(NexTEP-A タイプ)に採択された。 A-STEPは大学・公的研究機関などで生まれた国民経済上重要な科学技術に関する研究成果を基にした実用化を目指すための研究開発フェーズを対象とする技術移転支援プログラム。 大学等の研究成果からシーズ候補を企業の視点から掘り起こして、シーズとしての可能性を検証して顕在化させるフェーズという実用化に向けた研究開発の初期段階から、顕在化したシーズの実用性を検証する中期のフェーズ、さらには製品化に向けて実証試験を行うために企業主体で企業化開発を実施する後期のフェーズまで、それぞれの研究開発フェーズの特性に応じた複数の支援タイプにより実施しており、ステージⅠ、ステージⅡ、ステージⅢの3つのステージから構成されている。 同社が採択されたステージⅢ(NexTEP-A タイプ)は、「大学等の研究成果に基づくシーズを用いた、企業等が行う開発リスクを伴う規模の大きい開発を支援し、実用化を後押しすることで、大学等の研究成果の企業化を目指す。」ことを目的としている。 今回の決定により、共同研究の進展に弾みがつくものと会社側は考えている。また、研究開発費が助成される(開発成功時全額年賦返済、または不成功時10%返済)ことから、当該共同研究に係る資金負担によるリスクが軽減される効果も期待できる。 今後は、積極的なPR活動、市場の早期創出、低コスト中量生産体制の確立などを通じて、産官学連携で事業化に向けた開発を加速する。  ③新たな研究開発テーマ:再生医療デバイスの開発

マイクロリアクター、ナノサイズゼオライトに次いで新たな研究開発「再生医療デバイス開発」に着手した。2017年3月、同社と連結子会社の日本ノズル株式会社は、同志社大学との間で、再生医療デバイスの開発を目的とした共同研究契約を締結したと発表した。 (目的)

循環器外科、消化器外科、呼吸器外科、移植外科などでは、再生医学の技術を利用した人工物との置換手術が次世代の外科治療戦略として注目されており、治療を必要とする対象者は世界に約1,000万人以上いると言われている。同志社大学 生命医科学部医生命システム学科 再生医学研究室 萩原明於教授は、人間の成長に合わせてサイズや機能を補正するための再手術や、経年使用による機能低下などで交換手術を要する従来の人工物が抱える問題点を克服するために、再生医療に係る研究に取り組んでいる。 中村超硬及び日本ノズルはその保有する製造技術を活かし、再生医療デバイスの共同研究を進めることとした。 この共同研究契約による再生医療デバイスの開発が実現すれば、度重なる手術による心身的負荷を軽減できる可能性があり、大きな期待を集めている。 (中村超硬及び日本ノズルの役割)

この共同研究において、中村超硬及び日本ノズルは、保有する精密微細加工や化学繊維技術に関する知見を活かし、生体吸収性ポリマーを用いた連続構造を有する成形体や、不織布・組編み繊維構造体などの複合機構を保有した足場材を開発し、生体内で分解吸収されながら生来の自己細胞組織へ新生していく再生医療デバイスの実用化を目指している。

|

|

| <参考:コーポレートガバナンスについて> |

◎コーポレートガバナンス報告書

最終更新日:2016年7月7日<実施しない主な原則とその理由> 「当社は、マザーズ上場企業としてコーポレートガバナンス・コードの基本原則をすべて実施しております。」と記載している。 |

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |