ブリッジレポート:(4323)日本システム技術 2017年3月期決算

![]()

平林 武昭 社長 | 日本システム技術株式会社(4323) |

|

企業情報

市場 | 東証1部 |

業種 | 情報・通信 |

代表取締役社長 | 平林 武昭 |

所在地 | 大阪市北区中之島二丁目3番18号 中之島フェスティバルタワー29階 |

決算月 | 3月末日 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

1,451円 | 5,248,020株 | 7,614百万円 | 7.4% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

25.00円 | 1.7% | 89.56円 | 16.2倍 | 1,084.74円 | 1.3倍 |

*株価は7/7終値。発行済株式数は直近期決算短信より(発行済株式数から自己株式を控除)。ROE、BPSは前期末実績。

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期利益 | EPS | DPS |

2014年3月(実) | 10,828 | 427 | 474 | 278 | 57.03 | 25.00 |

2015年3月(実) | 11,505 | 363 | 435 | 228 | 43.56 | 25.00 |

2016年3月(実) | 11,821 | 401 | 441 | 291 | 55.62 | 25.00 |

2017年3月(実) | 14,223 | 571 | 623 | 410 | 78.26 | 25.00 |

2018年3月(予) | 14,625 | 790 | 795 | 470 | 89.56 | 25.00 |

*単位:百万円、円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益。以下同様

日本システム技術の2017年3月期決算概要などについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2017年3月期決算概要

3.2018年3月期業績見通し

4.今後の計画・方針

5.今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

- 2017年3月期の売上高は前期比20.3%増の142億23百万円。全事業増収。プロダクトミックスで売上高総利益率が1.1%低下したが販管費の増加を吸収し、営業利益は同42.2%増の5億71百万の大幅増益となった。

- 18年3月期は「SPEED UP」(早く始める、早く進める、早く終わらせる)をスローガンに掲げ、効率性をより意識した事業展開を図る。売上高は前期比2.8%増の146億25百万円の予想。大型案件の受注が一段落することにより微増にとどまる。営業利益は同38.4%増の7億90百万円の予想。配当は前期と同じく25円/株を予定。予想配当性向は27.9%。

- 同社の場合、利益が下期に集中する傾向にあり、特に第4四半期(1-3月)の業績貢献度が高い。下期営業利益の対通期構成比は15年3月期が79.5%、16年3月期が91.5%。今期は96.0%の予想だが、本文中にあるように、ソフトウェア事業の拡大と収益性向上およびパッケージ事業の増益を計画通りに進められるのかを短期的には注目したい。また、中期的には東京エリアおよびブランド事業の構成比の推移を注視したい。

1.会社概要

ソフトウェア事業(17/3期売上構成比71.3%)、主に教育機関向け業務パッケージの開発・販売(同16.0%)、及び情報システム関連機器等の販売(同8.7%)、医薬ビックデータ(同5.4%)を行っている。

<沿革>

設立は、1973年3月。JAST(同社)の特徴である教育機関向け業務パッケージには、90年代前半から取り組んでおり、94年10月に学校事務支援統合システムパッケージソフト「GAKUENシリーズ」の販売を、98年8月に大規模大学向けERP「GAKUEN REVOLUTION(学務)」の販売を、2000年2月に学校関係者間の情報ネットワークを実現する統合型Webサービスシステム「UNIVERSAL PASSPORT」の販売を、それぞれ開始。01年11月のジャスダック上場を経て、03年2月に東証二部に株式を上場、2017年6月に一部へ市場変更した。。

<特徴>

1.理念重視の経営

「情報化の創造・提供による社会貢献」をモットーとして、いかなる企業系列にも属さない完全独立の立場を堅持することにより、業種、技術分野、プラットフォーム等を問わず、常に最新の技術に挑戦しつつ、自由な立場で幅広い分野の開発業務に取り組むことを経営の基本方針としている。

この基本方針に則り、顧客、株主、社員、社会がそれぞれWin-Win(双方有益)の関係を築くべく、「四方良し」の理念を掲げ、それぞれの価値を最大化し、全体としての企業価値を高めることにより、安定的成長を実現することを目標としている。

また、このような成長の原動力となるのは従業員一人一人の情報システム開発に対する情熱と顧客への誠心誠意のサービスであり、そのためには人間力の研鑽が何よりも先行すべきである、との信念に基づいた「人づくり」経営に徹することにしている。

(経営理念の基本的考え方)

「天爵を修めて人爵これに従う」=天爵を修めることで、はじめて人爵を与えられる。人爵を得て、その結果として天爵を与えられることはない。

2.広範な情報サービスの提供と自社ブランド確立

メーカーや系列等一切の成約を受けず、自由な立場で広範な分野のサービスを提供することが出来る。

以下の既存3事業をメインとしているが、近年の変化として、自社ブランドサービスの拡大に注力し、構成比引上げを目指している。

具体的には、医療情報(レセプト自動点検等)サービス、銀行向けCRMソリューション「BankNeo」、スマートフォンアプリ群「京都禅寺巡り」などが挙げられる。

(事業セグメント)

1.ソフトウェア事業(ソフトウェアの個別受託開発) ⇒ SIerの側面

①ビジネスアプリケーション分野 (事務処理系システム)

②エンジニアリングアプリケーション分野 (制御、技術系システム)

③イベントアプリケーション分野 (スポーツ・文化イベント関連システム)

④アウトソーシングサービス (情報システムの一括運営管理)

2.パッケージ事業(ソフトウェアパッケージの開発、販売) ⇒ パッケージメーカーの側面

戦略的大学経営システムの開発・販売、導入支援、保守等

3.システム販売事業(ハード、ソフトの販売、ITインフラの構築) ⇒ 販社(BtoB)の側面

ハードウェア・ソフトウェアパッケージの販売、保守、ネットワーク構築等

4.医療ビックデータ事業(レセプト内容点検サービス、医療情報分析) ⇒ 医療BIベンダ

レセプト内容点検サービス、医療情報分析サービス、文書通知サービス、Web通知サービス等

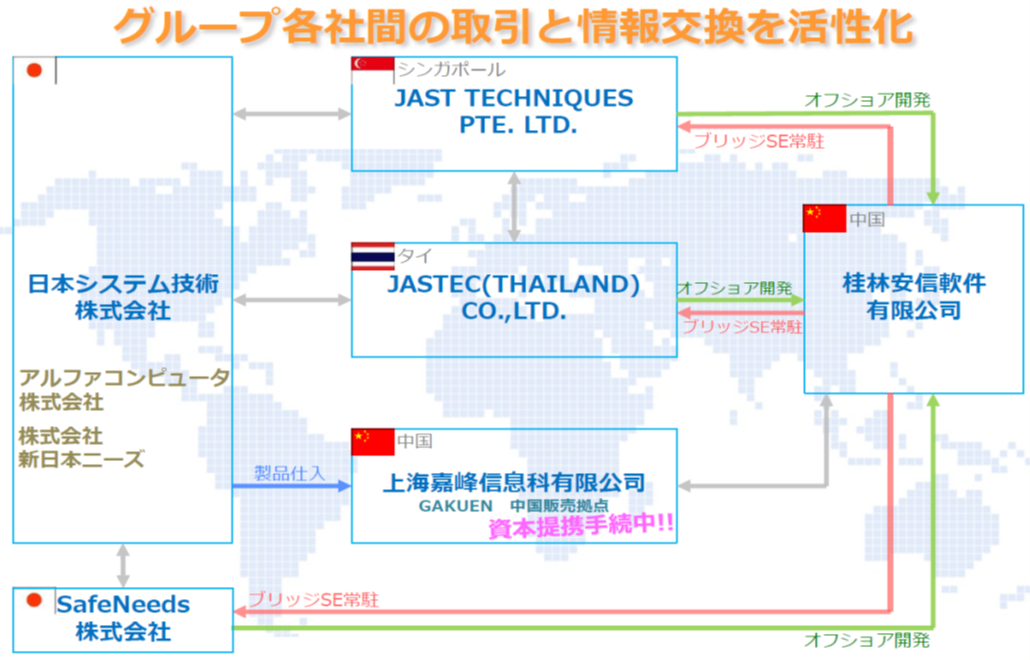

3.グループ拠点展開

大阪と東京の2本社制を敷いており、早くから海外に開発拠点を展開している事も特徴。また、2006年8月には、大学向けマーケットを中心とする文教分野での業容拡大を図るべく、首都圏の大規模大学を中心に、システム機器等の販売で実績のあるアルファコンピュータ(株)の全株式を取得した。これにより、パッケージ、情報機器及びネットワーク等を一貫して提供する大学向けSI(システム・インテグレーション)事業の大規模展開が可能となった。

加えて、JMICS(医療情報サービス)を独立事業化、2013年7月には(株)ODKソリューションズの発行墨株式総数の3.66%を取得、資本提携をおこない、文教分野での相互事業拡大を狙う。

(同社資料より)

4.国内トップシェアの大学業務パッケージ及びその進化

大学向け経営改革ソリューションとして提供している統合業務パッケージは、94年10月の発売以来、361校(16年10月30日現在)への導入実績を有し、文教マーケットにおいて高い評価を受けている。

特徴は、大規模な総合大学から小規模の短期大学に至るまで、主要業務を全方位でカバーしているため、パラメーターの設定だけで大学個々のニーズに柔軟に対応できる事。つまり、カスタマイズの必要がないため、ユーザーは導入時及びその後の運用・メンテナンスに関わるトータルコストを削減する事ができる。なお、1案件あたりの導入金額は数10万円~数億円と、導入規模により広範囲にわたる。

少子化問題への取り組み戦略のひとつとして、大学各校は優秀な学生を確保するべく、学生向けサービスや経営品質の向上に取り組んでいる。しかし、全国に約1,200校あると言われる大学・短大の大半がメインフレーマー等による手作りのシステムやカスタマイズを前提としたパッケージを使っているという。品質・価格両面での優位性に強み。

加えて、当初の事務支援から、運用サービス、KIOSK端末等OEM機器、BCP対策、学生育成支援、経営戦略支援など、大学を取り巻く総合ITサービスに進化している点も特徴である。

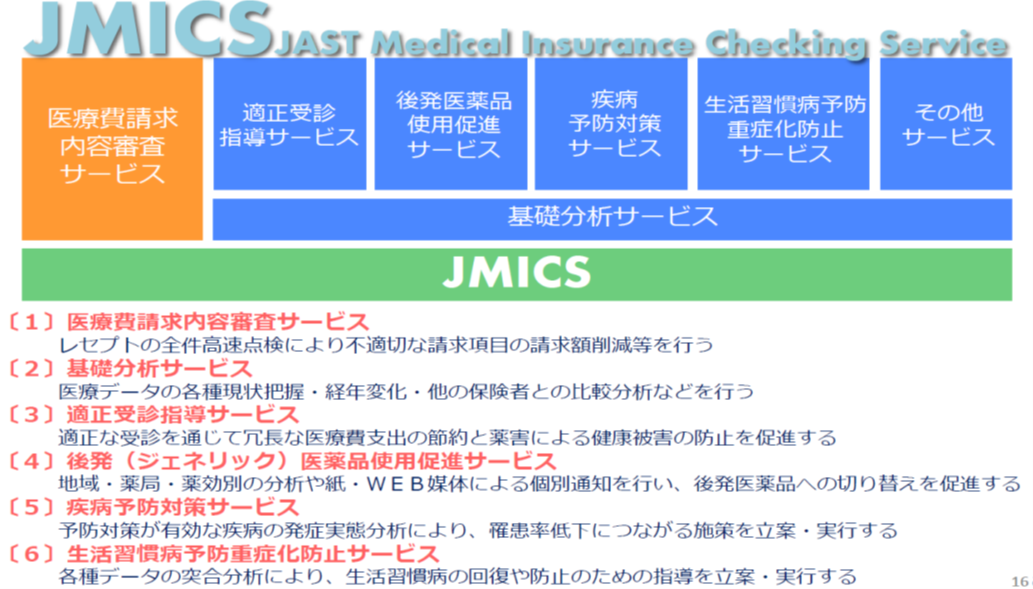

5.国内唯一の統合医療データ分析サービス「JMICS」

レセプト内容点検を行うことで、定例的にレセプト情報を蓄積し、医療情報基盤を構築。また、健康診断結果情報・加入者情報他を付加することにより、保険事業推進へ更なる活用が望まれる。

(同社資料より)

6.その他の特長

(人材重視) ⇒ 品質安定、低コスト体質

・新卒中心の採用と長期的な人材育成

・人材流動の激しい業界内で高い社員定着率を維持

(品質、信頼へのこだわり) ⇒ 継続顧客が多い

・「一括丸投げ」は行わず、社員中心のプロジェクト編成

・請け負ったら顧客が満足するまでやり抜く、途中退場はしない

(特徴的な営業戦術) ⇒ 異なる3事業が共存

・ソフトウェア事業:SE自らが受注活動

・システム販売事業:大手を凌駕する提案力

・パッケージ事業:全国規模のマーケティング

(徹底したコスト管理) ⇒ 不採算案件が極めて少ない低コスト体質

・個人別30分毎の売上・原価管理

・非常にコンパクトな本社間接部門

2.2017年3月期決算概要

(1)連結業績

| 16/3期 | 構成比 | 17/3期 | 構成比 | 前期比 | 期初予想比 |

売上高 | 11,821 | 100.0% | 14,223 | 100.0% | +20.3% | +8.4% |

売上総利益 | 2,566 | 21.7% | 2,935 | 20.6% | +14.4% | - |

販管費 | 2,165 | 18.3% | 2,364 | 16.6% | +9.2% | - |

営業利益 | 401 | 3.4% | 571 | 4.0% | +42.2% | -4.8% |

経常利益 | 441 | 3.7% | 623 | 4.4% | +41.4% | +2.1% |

当期純利益 | 291 | 2.5% | 410 | 2.9% | +40.7% | +15.5% |

*単位:百万円。

全セグメント増収で大幅増収増益

2017年3月期の売上高は前期比20.3%増の142億23百万円。全事業増収。プロダクトミックスで売上高総利益率が1.1%低下したが販管費の増加を吸収し、営業利益は同42.2%増の5億71百万の大幅増益となった。

(2)セグメント別動向

| 売上高 | セグメント利益 | ||||

| 16/3期 | 17/3期 | 増減率 | 16/3期 | 17/3期 | 増減率 |

ソフトウェア事業 | 8,206 | 10,147 | +23.6% | 203 | 394 | +93.5% |

パッケージ事業 | 2,117 | 2,274 | +7.4% | 218 | 218 | +0.1% |

システム販売事業 | 1,053 | 1,244 | +18.1% | 5 | 6 | +20.3% |

医療ビッグデータ事業 | 584 | 774 | +32.5% | -26 | -45 | - |

調整額 | -140 | -216 | - | 0 | -2 | - |

損益計算書計上額 | 11,821 | 14,223 | +20.3% | 401 | 571 | +42.2% |

*単位:百万円。

◎ソフトウェア事業

医療機関向け案件が減収傾向で推移したが、サービス・流通業、金融・保険・証券業、通信業、官公庁及び製造業向け案件等が全て増収だった。

◎パッケージ事業

大学向けPP(プログラム・プロダクト)販売及び導入支援が減収の一方で、仕入販売、運用サービス、保守及びEUC(関連システムの個別受託開発)がそれぞれ増収となった。

サービス別の内訳は、パッケージ販売9%、導入サービス8%、パッケージ保守19%、EUC開発26%、仕入販売29%、運用サービス9%となっている。近年は、パッケージ販売のもと、保守、運用サービスという収益性の高いストック型ビジネスで安定収益化をはかっている。

◎システム販売事業

大学向け機器販売は減収だったが、収益性の高い公共系SI(システム・インテグレーション)案件が前年を上回った。

◎医療ビッグデータ事業

レセプト自動点検サービスに加え、点検業者向けクラウドサービス、分析・医療費通知サービス及びデータヘルス計画支援サービス等の拡充により月間処理件数が1,000万件を超えるなど好調で増収だったが、将来の成長のための組織増強等のコスト増が先行し損失幅は拡大した。

(3)財政状態及びキャッシュフロー

<財政状態>

| 16/3月末 | 17/3月末 |

| 16/3月末 | 17/3月末 |

現預金 | 2,436 | 2,365 | 買入債務 | 907 | 1,122 |

売上債権 | 3,436 | 4,374 | 短期有利子負債 | - | 35 |

流動資産計 | 6,597 | 7,750 | 流動負債計 | 2,265 | 3,078 |

建物 | 306 | 322 | 長期有利子負債 | - | 28 |

土地 | 142 | 142 | 退職関連引当金 | 1,172 | 1,283 |

有形固定資産 | 524 | 599 | 固定負債計 | 1,306 | 1,461 |

無形固定資産計 | 137 | 158 | 負債合計 | 3,571 | 4,540 |

投資その他の資産計 | 1,760 | 1,773 | 純資産合計 | 5,448 | 5,741 |

固定資産合計 | 2,422 | 2,530 | 負債純資産合計 | 9,019 | 10,281 |

資産合計 | 9,019 | 10,281 | 自己資本比率 | 59.8% | 55.5% |

*単位:百万円。

売上債権の増加により、流動資産11億53百万円増加の77億50百万円。固定資産はほぼ変わらず、総資産は102億81百万円となった。買入債務、長短借入金の増加などで負債合計は9億68百万円増加の45億40百万円となった。

純資産は利益剰余金の増加等で2億29百万円増加の57億41百万円。

この結果、自己資本比率は2016年3月末の59.8%から55.4%へと低下した。

<キャッシュ・フローの状況>

| 16/3期 | 17/3期 | 増減 |

営業キャッシュ・フロー | -12 | 132 | +144 |

投資キャッシュ・フロー | 119 | 494 | +374 |

フリー・キャッシュ・フロー | 107 | 626 | +519 |

財務キャッシュ・フロー | -216 | -122 | +93 |

現金等残高 | 1,447 | 1,951 | +503 |

*単位:百万円。

利益の増加などで営業CFはプラスに転じた。定期預金の増加などで投資CFおよびフリーCFのプラス幅は拡大した。短期借入金の増加などで財務CFのマイナス幅は縮小した。

キャッシュポジションは上昇した。

(4)トピックス

◎東証一部へ市場変更

2017年6月23日、東京証券取引所市場第一部へ市場変更した。

◎東京大学との医療ビッグデータを活用した産学共同研究開始

2017年5月25日、国立大学法人東京大学大学院医学系研究科医療経済政策学 田倉 智之 特任教授の研究グループとの間で、同社が蓄積している100万人にのぼる医療ビッグデータを活用した共同研究を開始したと発表した。

(目的及び内容)

この共同研究では、東京大学大学院医学系研究科医療経済政策学 田倉 智之 特任教授協力のもと、JMICSに蓄積された100万人にのぼるレセプトデータを活用し、医療費適正化と国民の健康福祉の向上のため、医療費増加要因の解明に向けた研究を行う。

(なお、今回の共同研究に使用するデータは、レセプトデータから個人情報に当たる部分を取り除いた研究用データであり、利用に関しては保険者(健康保険組合、自治体)から許諾を得ている。)

共同研究における第一段階として、具体的には、透析導入に伴う公的助成制度による経済負担の軽減や生活指導などの介入が受療行動や診療構造にどのような影響を与えるのか、行動経済学の観点から解析を行う研究を実施する。

また、この研究により有用性が認められた成果については、それらを具体化・実施する為のシステム開発も視野に入れており、同社から保険者およびヘルスケア関連企業へシステムを提供することで、各種医療保険制度における保険者の医療費適正化促進を目指す。

なお、この共同研究では、JMICS利用事業者である株式会社メディブレーン(本社:大阪市中央区)ともデータ提供等にて協力し研究にあたる。

3.2018年3月期業績見通し

通期連結業績見通し

| 17/3期 実績 | 構成比 | 18/3期 予想 | 構成比 | 前期比 |

売上高 | 14,223 | 100.0% | 14,625 | 100.0% | +2.8% |

営業利益 | 571 | 4.0% | 790 | 5.4% | +38.4% |

経常利益 | 623 | 4.4% | 795 | 5.4% | +27.6% |

当期純利益 | 410 | 2.9% | 470 | 3.2% | +14.6% |

*単位:百万円。

今期も増収増益

「SPEED UP」(早く始める、早く進める、早く終わらせる)をスローガンに掲げ、効率性をより意識した事業展開を図る。

売上高は前期比2.8%増の146億25百万円の予想。大型案件の受注が一段落することにより微増にとどまる。

営業利益は同38.4%増の7億90百万円の予想。

営業利益の増加額2億19百万円の内訳は以下のとおり。

増減要因 | 増益幅(億円) |

ソフトウェア事業の拡大と収益性向上 | 約+3.5 |

パッケージ事業の増益 | 約+1.2 |

新規事業推進に伴う組織設置 | 約▲0.1 |

その他販売管理費の増加(一般管理費増、ITインフラ整備等) | 約▲2.5 |

受注残高については、今期も前期を約20%上回る受注残を持ってスタートしている。

研究開発費として、16年3月期3億46百万円、17年3月期は3億32百万円を投資したが、今期はほぼ前期並みの3億32百万円を計画している。

ソフトウェア事業では「BankNeo」の次世代製品及び機能強化、パッケージ事業では「GAKUEN」の新製品及び中国展開の拡大、「JMICS」の性能強化・向上、サービス拡大を掲げている。

配当は前期と同じく25円/株を予定。予想配当性向は27.9%。

4.今後の計画・方針

(「JASTビジョン2020」のポイント)

◇2020年の事業の姿「受託型事業50%(現在70%)、ブランド事業50%(同30%)」

◇受託型事業において高利益分野のシフトを進めながら、ブランド事業の比率を増やし、収益性を向上させる。

◇目指す「立ち位置」として、①業界の第一階層へ、②アライアンスの推進(協業、M&A等)、③グローバル化を加速(ASEAN、中国等)、④人財・処遇の超一流化を挙げている。

(事業別施策)

*パッケージ事業

現行ビジネスの脇は固めた上で、「GAKUEN」の中国版の収益化、ASEANへの拡大とグローバル化を加速する。今秋には次世代フラッグシップ製品のリリースを予定しており、フィンテック、ビッグデータ関連商材の開発も推進、「文教ITの圧倒的リーダー」を目指す。

*医療ビッグデータ事業

「JMICS」は、レセプト点検からビッグデータとICTの融合による医療情報ソリューションに進化した。

国策による追い風と、月間レセプト処理数1,000万枚超というボリュームを生かし、関連サービス(医療費適正化、データヘルス、データ利活用、パッケージ化)の拡大加速、アライアンスの拡大、AI・ディープラーニング関連テクノロジーの組込等により、さらなる成長を目指す。

*「Bank Neo」

導入実績は24行となり、現在は20行以上と商談が進んでいる。今期後半から次期製品の研究開発に入る。

(その他)

*コーポレートガバナンス

現在社外取締役2名(取締役総数7名)、社外監査役2名(監査役総数3名)で、形式的充足や人材の持ち合いは行わない。

*働き方改革

前期の月間平均残業時間は約20時間だった。

36協定超過ゼロを継続するとともに、私事による在館時間ゼロ目指した対策を強化する。

有給休暇取得率向上に向け、取得奨励日やメモリアル休暇など取り組みを進める。

5.今後の注目点

前回のレポートでは、ソフトウェア事業の拡大と収益性向上およびパッケージ事業の増益を計画通りに進められるのかを短期的には注目したいと書いたが、パッケージ事業は微増収で利益は横這いだったものの、ソフトウェア事業は大幅な増収増益でセグメント利益率も1%以上上昇し、全体の収益を大きく牽引した。

パッケージ事業についても、1桁の増収率ではあったが、「GAKUEN」中国版収益化など更なる成長へ向けた足掛かりも見え始めたこと、急成長が続いている「JMICS」が、当初想定の「レセプト点検」にとどまらず、ビッグデータとICTの融合による「医療情報ソリューション」に進化していることなど、引き合いが好調な「BankNeo」を含め、同社が目指す「JASTブランド確立」に向け確実に歩を進めている。

短期的には今期の連続大幅増益達成の確度を、中長期的には医療ビッグデータ事業の投資回収時期をいつ頃となるのか?に注目したい。

<参考:コーポレートガバナンスについて>

◎組織形態及び取締役、監査役の構成>

組織形態 | 監査役会設置会社 |

取締役 | 7名、うち社外2名 |

監査役 | 3名、うち社外2名 |

◎コーポレートガバナンス報告書

更新日:2017年6月28日

<実施しない主な原則とその理由>

原則 | 実施しない理由 |

【原則1-2.株主総会における権利行使】 <補充原則1-2-4> | 機関投資家、海外投資家を含め株主が議決権を行使しやすい環境作りの必要性は認識しております。議決権行使プラットフォームの利用につきましては議決権行使率や機関投資家の比率を、招集通知の英訳につきましては海外投資家の比率を、それぞれ勘案しながら、導入するか否かを判断してまいります。なお、海外投資家に会社状況を理解していただくべく、決算短信及び主要な開示事項の英訳版につきましては、当社ホームページに掲載しております。 |

<コーポレートガバナンス・コードの各原則に基づいて開示している主な原則>

原則 | 開示内容 |

【原則1-4 いわゆる政策保有株式】 | 政策保有株式に関する方針及びその議決権行使についての基準は以下のとおりであります。 ・政策保有に関する方針 上場株式を保有しないことを原則としますが、業務提携その他経営上の合理的な理由から保有する場合には、目的に応じた保有であることを定期的に確認いたします。 ・政策保有に係る議決権の行使についての基準 政策保有株式に係る議決権行使については個別に判断いたします。 |

【原則5-1 株主との建設的な対話に関する方針】 | 当社は、株主との建設的な対話を通じ、会社の持続的な成長と中長期的な企業価値の向上に資するように努めております。株主との建設的な対話を促進するための体制整備に関し、株主との対話を統括する役員としてIR担当部門、経営企画部門を統括する役員を指定し、株主との対話を補助する各部門間の情報共有を正確かつ確実に行ってまいります。また、決算説明会や個人投資家向け説明会を通じ、代表取締役自身が株主と直接対話する場を設けております。なお、株主との対話に際しては、インサイダー情報の漏洩防止に努めております。 |

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。

Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved.