ブリッジレポート:(3313)ブックオフコーポレーション vol.1

| (3313:東証1部) ブックオフコーポレーション |

|

||||||||

|

||||||||

企業名 |

ブックオフコーポレーション株式会社 |

||

社長 |

堀内 康隆 |

||

所在地 |

相模原市南区古淵2-14-20 |

||

決算期 |

3月末日 |

業種 |

小売業(商業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2017年3月 | 81,344 | 116 | 588 | -1,159 |

| 2016年3月 | 76,564 | -530 | 5 | -528 |

| 2015年3月 | 74,347 | 1,127 | 1,677 | 151 |

| 2014年3月 | 79,159 | 2,024 | 2,608 | 951 |

| 株式情報(6/19現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

グループは、同社の他、ECサイト「BOOKOFF Online」を展開するブックオフオンライン(株)、店舗型のビジネスに限定しないリユース業として幅広い商材を扱う(株)ハグオール、大阪・兵庫・奈良でリユース店舗事業を手掛ける(株)ブックレット、米国でリユース店舗事業を手掛けるBOOKOFF U.S.A. INC.等の連結子会社10社等。 【経営理念と事業ミッション】

経営理念は「事業活動を通じての社会への貢献」と「全従業員の物心両面の幸福の追求」。「事業活動を通じての社会への貢献」とは、お客さまや近隣の皆さまに「この店があって良かった」と思っていただける事。「全従業員の物心両面の幸福の追求」とは、そこで働いている社員・パート・アルバイトが「この店で働けて良かった」と誇りを持てる事。この経営理念を具現化するために、事業ミッションとして、「捨てない人のブックオフ」を掲げ、「当社はモノを捨てたくない人が捨てない生活をするためのインフラになってまいります」としている。

【CSR活動】

家庭で不要になった本・CD・DVD・ゲーム等をブックオフオンラインが提供している宅配買取サービス「宅本便」で買い取りを依頼すると、その買取金額が被災地支援に役立てられる「売って支援プログラム」を実施している(買取金額の10%分をブックオフグループが上乗せし、日本赤十字社に寄付している)。

【事業内容】

事業は、リユース店舗事業、ECサイト「BOOKOFF Online」の運営のブックオフオンライン事業、店舗型のビジネスに限定せず幅広い商材を取扱うハグオール事業(以上、報告セグメント)、及び新刊書店「青山ブックセンター」、「流水書房」、「yc-vox」の店舗運営や各事業の店舗の内外装工事の企画・設計施工等を行うその他に分かれる。

リユース店舗事業

書籍・ソフト等のリユースショップ「BOOKOFF」のチェーン本部としてフランチャイズ(FC)システムの運営及び直営店舗の運営を行っている。直営店舗は、「BOOKOFF」、「BOOKOFF PLUS」、及び「BOOKOFF SUPER BAZAAR」の3つのタイプがあり、「BOOKOFF PLUS」は「BOOKOFF」にアパレル商品を加えた中型複合館、「BOOKOFF SUPER BAZAAR」は、書籍・ソフトの他、家電(オーディオ・ビジュアル、コンピュータ等)、アパレル、スポーツ用品、ベビー用品、腕時計、ブランドバッグ、貴金属、食器、雑貨など幅広い商品を加えた大型複合館との位置付けである。主な子会社では、(株)ブックオフウィズ、(株)ブックレット、リユースコネクト(株)、(株)ブックオフ沖縄が、国内で「BOOKOFF」店舗の運営を行なっており、(株)ブックオフウィズは、上記に加え、アパレル・ベビー用品等のリユース店舗の運営を行なっている他、腕時計・ブランドバック・貴金属等のリユースショップ・チェーン「キングラム」のFCでもある。また、(株)ブックレットと(株)ブックオフ沖縄は、アパレル等のリユース店舗の運営も行なっている。 海外では、BOOKOFF U.S.A. INC.が米国で「BOOKOFF」店舗の運営を行なっており、SCI BOC FRANCEがフランス国内に所有する不動産の賃貸を行っている。 【沿革】

1990年5月創業。神奈川県相模原市の住宅街にある35坪のスペースから始まり、1991年8月に法人組織に改組。同年10月に「BOOKOFF」の全国フランチャイズチェーン展開を開始。以来、約80社のフランチャイジーと共に歩み続け、創業から25年で800店舗を超えるチェーンに成長した。

子供用品、スポーツ用品、アクセサリー、衣料等に取り扱いを拡大

1994年12月には「BOOKOFF」が100店舗に達し、1996年12月にはHARD OFF(パソコン・AV機器のリユースショップ)にフランチャイズ加盟(2015年3月、フランチャイズ加盟契約解約)。1999年4月に中古子供用品の取扱いを、2000年1月には中古スポーツ用品の取扱いを、それぞれ開始。同年2月には「BOOKOFF」海外1号店をオープンし、同年4月に中古アクセサリーや中古衣料の取扱いを開始。更に同年9月には、TSUTAYA(ビデオレンタルショップ)にフランチャイズ加盟(2014年10月、新設子会社にTSUTAYA店舗を承継し、子会社株式を日本出版販売(株)に譲渡)。

東証上場、ヤフーとの資本・業務提携で更なる業容拡大を目指す

2004年3月、東京証券取引所市場第二部に株式を上場し、同年6月にフランス1号店をオープン。2005年3月には東京証券取引所市場第一部に市場変更となり、同年8月にECサイト「ブックオフオンライン」をオープンした。2008年11月には、青山ブックセンター及び流水書房の運営事業を譲り受け。2009年9月、BOOKOFF SUPER BAZAAR(大型リユース複合店)1号店をオープン。2011年12月に中古携帯電話の取扱いを開始し、2013年4月に(株)ハグオールを設立。2014年4月には、ヤフー(株)と資本・業務提携契約締結した。

|

| 2017年3月期決算 |

前期比6.2%の増収、1億16百万円の営業利益(前期は営業損失5億30百万円)

売上高は前期比6.2%増の813億44百万円。大型複合店の寄与や下期以降のセールの効果でリユース店舗事業の売上が同3.8%増加する中、物流センターの増床効果等によるアイテム数・在庫数の増加でブックオフオンライン事業の売上が同16.6%増と伸長。ハグオール事業の売上は同2.3倍に拡大した。営業損益は前期の5億30百万円の損失から1億16百万円の利益に転換した。リユース店舗事業における書籍・アパレル・ソフト(音楽、映像、ゲーム)と言った高粗利率商材の苦戦とハグオール事業での在庫評価見直しの影響で売上総利益率が低下したため、増収効果をフルに享受できなかったが、パート・アルバイトスタッフの労働時間調整等、リユース店舗事業における販管費の削減効果が大きかった。自動販売機等設置料収入1億54百万円や古紙等リサイクル収入4億65百万円等の計上で経常利益5億88百万円を確保したものの、減損損失6億50百万円や繰延税金資産の取り崩しに伴う法人税等調整額3億14百万円を計上したため、11億59百万円の最終損失となった。 修正予想との比較では、ハグオール事業の利益が、営業利益の未達と販売動向を踏まえた期末の在庫評価の見直しで予想を4億80百万円下回ったものの、リユース店舗事業の利益が8億10百万円、ブックオフオンライン事業の利益が1億10百万円、それぞれ上振れした。リユース店舗事業の上振れ要因は、1月以降に実施した各種セールの好調による売上総利益の上振れ4億50百万円とパート・バイト人件費の想定以上の抑制効果3億60百万円。    下期の急回復で前期比55.5%の営業増益

売上高は前期比3.8%増の711億50百万円。大型複合店舗の新規出店や前期に実施した一部FC店舗の直営化効果に加え、下期以降のセールも寄与した。前期比3.8%の増収。新商材の仕入・販売が軌道に乗ってきた事で既存店売上高も100.2%と前期実績を上回った。利益面では、既存店での書籍・アパレル・ソフトと言った高粗利率商材の販売低迷で売上総利益が同0.8%の増加にとどまったものの(売上総利益率:61.8%→60.0%)、パート・アルバイトスタッフの適正配置による人件費の抑制や前期の家電導入時に増加した広告・宣伝費の反動減に加え、経費節減による消耗品費の減少もあり、販管費が同1.4%減少。営業利益は同55.5%増加した。 新商材(家電・携帯電話)は、仕入高18億円(計画22億円)、売上高41億円(同42億円)。国内直営既存店の売上に占める割合は、16/3期の3.5%から6.2%に上昇した(当面の目標は7%)。ただ、携帯電話については、キャリア下取りの影響で、足元、物量が減っている。市場の健全な発展を目的に携帯電話リユースの業界団体「リユースモバイル・ジャパン」を同業者と共に立ち上げた。 店舗陳列商品のインターネットオークション「ヤフオク!」への出品オペレーションが軌道化してきた事も17/3期の特徴。「ヤフオク!」へのグループ総出品数は200万点以上を維持し(16/3期下期は40~150万点)、直営店売上高の5%前後を占めるようになってきた。     尚、2016年11月、マレーシア現地法人BOK MARKETING SDN.BHD.がマレーシアの首都クアラルンプール近郊に、リユースショップ「Jalan Jalan Japan」(ジャラン・ジャラン・ジャパン)1号店をオープンした。日本国内の各店舗で仕入れた商品の出口戦略の一環であり、「バラエティに富み」かつ「安く」「大量に」をコンセプトに、家族が気軽に買物を楽しむ事ができる場所を目指している。  ブックオフオンライン事業

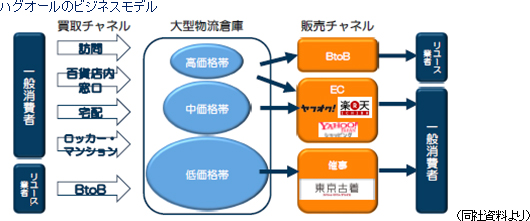

売上高65億22百万円(前期比16.6%増)、営業利益4億13百万円(同47.0%増)。前期に実施した物流センターの増床(6,400坪→10,700坪)やBOOKOFF店舗との在庫連携の効果でECサイト上のアイテム数・在庫数が増加した事に加え、継続的なサイト改善効果もあり、売上・利益共に増加した。期末会員数は342万人。ただ、リユース店舗事業での在庫不足による書籍販売の不振を踏まえて、第2四半期以降、直営店舗からの仕入を抑制した。一方、宅配買取サービス「宅本便」による仕入は堅調に推移し、「宅本便」による仕入の比率が高まった事で、仕入1点にかかるコストは上昇した(2~3割上昇した模様)。 この他、サイトの改善に向け、2016年11月にブックレビューコミュニティサイト「ブクログ」のレビュー掲載を開始した他、買取申込フォームの簡素化などサイトのUI・UXの改善、各種キャンペーン、更にはLINE@の開始等、各種の改善施策を実施した。 ハグオール事業 販売チャネル:BtoB販売、EC販売、催事販売

売上高22億44百万円(前期は9億70百万円)、営業損失6億80百万円(同営業損失4億81百万円)。在庫バランス及びキャッシュバランスの適正化を念頭に仕入を抑制する一方、「東京古着カウントダウンプライス」を開設して催事による低価格品の売り切りを進めた。チャネル拡大により売上が大幅に増加したが、2016年10月に実施した大型物流倉庫への移転コストに加え、期末に低価格品を中心に在庫評価の見直しを行ったため損失が増加した(在庫評価減の影響を除くと営業赤字は縮小)。仕入チャネルは、仕入高の多い順位に、訪問買取、他のリユース事業者からのBtoB仕入、百貨店窓口、ロッカー型買取や宅配買取等のその他。    |

| 2018年3月期業績予想と事業方針 |

前期比0.8%の増収、営業利益5億円(前期は営業利益1億16百万円)

売上高は前期比0.8%増の820億円。富裕層向けサービスに集中するハグオール事業の売上が同51.5%増加するものの、新規出店の抑制と既存店売上高の減少(同97%、書籍・ソフトは95%)で主力のリユース店舗事業の売上が同0.8%減少する他、店舗との在庫連携の抑制でブックオフオンライン事業も同1.2%の増収にとどまる見込み。営業利益は前期の1億16百万円から5億円に拡大する。リユース店舗事業における既存店売上高の減少に伴う売上総利益の減少とブックオフオンライン事業における店舗との在庫連携の減少に伴う仕入コストの増加を織り込んだが、リユース店舗事業で引き続き生産性の改善に取り組む他、ハグオール事業の損益改善も見込まれる。 経常利益は、前期並みの自動販売機等設置料収入及び古紙等リサイクル収入を前提に9億50百万円と同61.3%増加する見込み。 配当は1株当たり10円の期末配当を予定している。  (2)18/3期の事業方針

「ハグオール事業の抜本的改革」と「リユース店舗事業の収益力強化」を重点課題として解決に取り組む。

ハグオール事業の抜本的改革

ハグオールは店舗に限定せず、あらゆるチャネルで買い取り、最適なチャネルで販売するリユースビジネスとして2013年4月に立ち上げた。規模拡大を優先した事もあり、売上は増加したが、利益確保では苦戦が続いていた。2016年10月には、取扱い物量の大幅な増加を見込み、大型物流倉庫を確保して、首都圏各地に点在していた物流拠点を集約したが、コストに見合う物流を確保できず、収益を悪化させた。このため、18/3期は、①買取チャネルの取捨選択、②物流センター規模の縮小・適正化、及び③「BOOKOFF」店舗網も活用した低価格帯在庫の一掃、の3つを柱に抜本的な改革を進め、営業損益の黒字化転換を目指す。①買取チャネルの取捨選択では(従来の拡大から方針を転換)、収益性・効率性が高く、競合が比較的少ない買取チャネルである「訪問買取(コンシェルジュ)」及び「百貨店内窓口」にフォーカスし、「富裕層向け・対面型サービス」で収益化を図る。②物流センター規模の縮小・適正化では、買取チャネルの取捨選択に対応して物流センターの使用面積を5割圧縮(6,000坪→3,000坪)して固定費負担を軽減する。既に約1/6の使用面積を転貸済みで、更に約2/6を転貸する。使用スペースが半減するため、自ずと効率的な運営が必要になる。③BOOKOFF店舗網も活用した低価格帯在庫の一掃では、EC販売対象外で、販売が進んでいない低価格(販売価格500~3,000円)の商品在庫について、「BOOKOFF」店舗網や催事チャネル「東京古着」を活用し一掃する。  リユース店舗事業の収益力強化

新品市場の推移から引き続き書籍・ソフトの苦戦が予想されるため、既存店を取り巻く環境の好転は期待し難い。ただ、トレカ・ホビーが好調な「BOOKOFF札幌宮の沢店(北海道、114坪)」や家電・携帯電話が好調な「BOOKOFF大牟田船津店(福岡県、136坪)等のように、旧来の「BOOKOFF」パッケージながら、新規商材の好調で売上高・営業利益を伸ばし続けている店舗が全国各地に点在している。ポイントは、認知度の高い「BOOKOFF」ブランドを活かしつつ、地域特性に応じた商品ラインナップの整備と顧客サービスの提供、及び適切なコストコントロールに取り組む事、と言うのが同社の認識。これを踏まえて、18/3期は、①新規出店・投資の抑制、②既存店の磨きこみ、及び③不採算店舗の撤退、の3つを柱に収益力の強化に取り組む。①新規出店・投資の抑制では、既存店への取扱い商材追加や様々な商材の買取を行う「総合買取窓口」の設置等、投資規模は小さいが将来の成長が期待できる分野への投資を継続する一方、大型複合店舗の新規出店数を抑制する(国内大型複合店出店:17/3期6店舗→18/3期3店舗)。 ②既存店の磨きこみでは、地域特性に応じて機動的な運営を行うために全国に5つの地域別営業部を設置した。従来は店舗パッケージに応じた組織(中小型店舗統括部門、大型店統括部門)で運営を行っていたが、出店地域毎に店舗を管理・運営する体制に変更し、直近導入した新規商材やネット販売を活用しながら既存店個々の磨きこみを進める。この一環として、各地域で地域部長や統括・エリアマネージャーを中心に店舗運営・マネジメント面での教育を強化すると共に、人財育成担当部署、各商材担当チーム、地域内商材リーダーが全国の店舗網で蓄積された各商材に関する知識・ノウハウの教育を全社レベルで推進する。 また、立地や店舗規模等により、地域内の店舗において在庫状況や売れ筋商材に差が生じている事にも対応する。具体的には、仕入好調店舗から販売好調店舗への在庫移動や地域特性に応じて取扱い商材に濃淡を設ける等、地域内の収益を最大化するための取り組みを各地域営業部で実施していく。近年、新商材導入等の施策実施に伴い、パート・アルバイト人員数が大幅に増加し、対売上総利益生産性が低下した。17/3期に改善が進んだものの、人件費上昇の影響もあり生産性向上は道半ば。店舗におけるトレーニングや人員配置の最適化に加え、本社人員による店舗サポートなど全社一体となった取り組みで生産性の向上を図っていく。 ③不採算店舗の撤退では、向こう2~3年を目処に撤退候補となる店舗を抽出する。撤退判断の基準を明文化して基準に合致しない店舗については速やかに撤退判断を下す事で事業の採算性を高める。撤退判断基準として、収益状況と回復可能性、出店戦略上の地理的要因、及び賃貸借契約上の経済的合理性(解約ペナルティ等)等を挙げている。  (3)中期事業計画について

同社は、2015年5月に策定した「グループ中期事業計画」に沿って諸施策を実行してきたが、直近の業績を踏まえ、最終年度(20/3期)の数値目標達成が困難と判断し、「グループ中期事業計画」を取り下げた。ただ、中長期事業方針として掲げた、①グループの総合力を活かした仕入の最大化、②店舗ならびにインターネットを通じて最大の販売効率を追求、の2つのテーマについては、引き続きグループ各社がそれぞれの役割を実行していく。「当面はハグオール事業の梃入れ・収益化、リユース店舗事業の安定運営により連結営業利益15億円程度を安定的に出せる体質を目指す」としている。 |

| 堀内社長に聞く |

|

堀内社長は慶応義塾大学経済学部を卒業後、中央クーパース&ライブランドコンサルティング(株)やトーマツコンサルティング(株)(現デロイトトーマツコンサルティング合同会社)といった大手コンサルティングファームを経て、2006年3月にブックオフコーポレーション(株)に入社。入社後は取締役執行役員管理本部長、ブックオフオンライン(株)代表取締役社長等の重要ポストを歴任され、2017年4月に代表取締役社長に就任されました。

【業績悪化の要因】

営業利益が過去最高を更新した12/3期をピークに業績が下降トレンドをたどりました。特に15/3期及び16/3期は過去の業績推移からは想像できないような急激な業績の悪化でした。この背景を、お教え下さい。

“BOOKOFFの変革”を目指した取り組み 「BOOKOFF」は強い店舗パッケージでしたが、私を含めた経営陣には、時代の流れが変わる中で「BOOKOFF」を変えていかないと、この先の未来が描けないと言う危機感がありました。こうした危機感を基に、2015年5月に策定したのが、「グループ中期事業計画です。キーワードは“BOOKOFFの変革”でした。ただ、変わると言っても、ゆっくりと変わっていくのでは時代の変化に追いつけませんから、方向性を定めて一気に変えていく方法を選びました。 具体的な取り組みは、商圏の変革と新しい商材の導入です。商圏の変革とは、ネットの活用であり、ヤフオクへの出品です。商材では、家電を導入しました。家電分野はまだまだ刈り取るところが多い分野です。オペレーションの面での負担の増加が予想されましたが、データベースの活用によるシンプルなオペレーションを目指しました。 店舗で利益を獲得するためには、「人」、「仕組み」を整えた上で「プロモーション」をかける、と言うステップを踏んでいく必要があります。新品の商品の場合、卸等に発注すれば在庫を確保できますが、リユース業においては「買取」を行う必要があります。このため、先ず、「人」が必要になります。「グループ中期事業計画」は「BOOKOFF」を一気に変える事を目指していましたから、家電の導入も直営店全店での垂直立ち上げを目指し、仕組みの整備を進めると共に各店舗でパート・アルバイトさんを大幅に増員しました。家電の導入だけでなく、店舗とヤフオクとの連動に伴う人員やシステム投資も必要でした。  ハグオール事業の立ち上げ 店舗ビジネスだけでは成長に限界があるのではないか、新しい事にチャレンジする必要があるのではないか、という考えが起点となり、2013年の4月にハグオール事業を立ち上げました。ハグオール事業は、店舗型のビジネスに限定せず幅広い商材を取扱う事業です。リユースビジネスが広がりを見せる中で、どのように対応するか、という観点から立ち上げた事業です。4年間で利益計上する事をミッションとし、17/3期が4年目にあたりました。17/3期は赤字幅を縮小する事はできましたが、資産の健全化を優先して在庫の簿価を引き下げた事もあり、黒字転換には至りませんでした。 店舗とハグオールの苦戦が、この間の業績に大きな影響を与えました。このため、18/3期は「ハグオールの抜本的な改革」と「リユース店舗の収益力強化」に取り組みます。  【18/3期の取り組み】

なるほど。純粋に運営して業績が悪化したわけではなく、一気に変革するために政策的にコストをかけた結果と言う訳ですね。17/3期は最終損失となったものの、下期には営業利益12億円を計上する等、業績回復の予兆を感じる事ができました。18/3期に取り組む、「ハグオール事業の抜本的な改革」と「リユース店舗事業の収益力強化」について、詳しく説明して頂けますでしょうか。

ハグオール事業は有望な事業なのでしょうか。事業を継続する事に疑問を感じる面もあるのですが。 買取チャネルの取捨選択では、「訪問買取」と「百貨店内窓口」にフォーカスします。訪問買取と百貨店内窓口は「富裕層向け・対面型サービス」につながる買取チャネルであり、収益性や資産効率が高い一方で、競合が比較的少ない買取チャネルです。富裕層の方は高額で高品質なものをお持ちですが、手放すという考えがありませんから、これまで「BOOKOFF」に対して自分たちが利用する店舗だという意識がありませんでした。富裕層の方の持ち物は、リユース事業者にとって魅力的ですが、百貨店はリユース事業者にとって敷居の高いチャネルです。リユース事業は「質屋さんのビジネス」と言うイメージが強く、百貨店のブランドと相いれない面があります。百貨店のブランドを壊さないリユース事業者があるかと言うと、競合他社でも突破できていないのが現状です。当社は幸いにも、「ハグオール」ブランドを評価して頂きました。 「訪問買取」も百貨店との連携によるもので、百貨店の外商部門から紹介を受けたお客様のお宅を訪問します。例えば、当社がクローゼットの中の洋服の買取を行うと、百貨店の外商に新しい洋服の販売機会が生まれます。 他社に先んじて百貨店窓口を開拓し、富裕層マーケットに参入できている事、言い換えると、富裕層にリーチできるチャネルを持っている事がハグオールの強みです。ただ、いくら魅力的なマーケットであっても、コストを調整しても黒字にならないのであれば、事業としてやるべきではありません。それを見極めるのが、この1年です。魅力的なマーケットで、広がりも期待できますから、個人的には突破してもらいたい事業ですし、突破できるだろうと言う腹積もりもあります。 リユース店舗については、2年程度の時間をかける漢方薬治療を施しますが、ハグオールについては、この1年が勝負の外科的な治療を施します。決算説明会でも説明しましたが、買取チャネルの絞り込みに対応して物流センターの使用面積を大幅に縮小します。物流センターを埋めるために買取を増やしましたが、販売に転嫁できない在庫が増える一方で、倉庫になっていたスペースも少なくありませんでした。今期は半分のスペースで効率的にオペレーションを行ってもらいます。  ハグオール事業は富裕層にリーチできる強みを持っていた訳ですね。大きな可能性に気が付かず、失礼しました。ただ、18/3期のハグオール事業は規模拡大からの転換を進め、物流センターの使用面積も大幅に縮小する割には、引き続き高い売上の伸び(前期比51.5%増)を見込んでいますね。

在庫の一掃については、催事販売チャネル「東京古着カウントダウンプライス」と「BOOKOFF」の店舗網を活用して、EC販売対象外で、販売が進んでいない低価格(販売価格500~3,000円)の商品を、この1年間で一掃します。価格を引き下げて売却を進める考えです。 今期の取り組みが順調に進めば、来期はハグオール事業の収益貢献が期待できそうですね。「リユース店舗事業の収益力強化」については、いかがでしょうか。

ここ2年間で、ネットや家電等の商圏や商材の強化に取り組んできましたから、各店舗には収益力を強化するための様々な選択肢があります。ネットをどのように活用し、どの商材を使って店づくりを進めるか、店舗毎に営業部長やエリアマネージャーと意思の疎通を行い、その方針の下で店長がオペレーションに集中できるような仕組みづくりを進めていきます。例えば、家電が成功している店舗がある一方で、家電がうまくいっていない店舗もあります。家電がうまくいっていない店舗には、別の新しい商材に取り組んでもらうようアドバイスをして、2~3年間は、その方針の下で、じっくりと取り組んでもらえるような環境を整えます。家電販売で苦戦している店舗でも、家電が持ち込まれれば、買い取らなくてはなりません。それが在庫になり、家電以外の新しい商材に力を入れる事ができないという問題がありました。このため、家電の弱い店舗で買い取った家電を家電の強い店舗に融通する仕組み作りを進めています。上期中には全店舗での対応が可能になる予定です。 ハグオールについては、「富裕層向け・対面型サービス」に舵を切ると共に、在庫処分を一気に進めますが、リユース店舗については、マネジメントの仕組みから改めて、じっくり店舗毎の改革を進めていく訳ですね。フランチャイズ加盟店の皆さんはお元気でしょうか。

【ヤフーとの提携】

ヤフー(4689)との提携はいかがでしょうか。直営店売上高に占めるヤフオクの比率は4~5%で推移しています。資産の回転率向上で成果が上がっているようですね。

直営店売上高に占めるヤフオクの比率は全店舗平均で5%程度に高まっていますが、店舗によって大きく異なります。大型店で販売力が強い店舗は無理にヤフオクに出品する必要がありませんから、1%程度の店舗もあります。一方、商圏が小さい店舗等では、買取を強化して品ぞろえを増やしても、客数があまり伸びないケースがありますから、ヤフオクで販売するケースが多くなります。店舗によって、うまく使い分けています。店頭に並んでいるものがヤフオクにも出品され、店頭で売れるとヤフオクの出品を取り下げ、ネットで売れると店舗でピッキングして配送します。 ただ、リユース独特の事情があります。小売業では回転率が高い事はネガティブな要素ではありませんが、リユースの場合、販売と買取がリンクしますからバランスをとる必要があります。新品商品の場合、売れれば、卸等に発注をかけて商品を補充すればいいのですが、リユースの場合、お客様から買取をして商品を補充しなければなりません。ですから、ヤフオクで売れ過ぎると、店頭の在庫が不足し、店舗へのお客様の足が遠のいてしまうリスクがあります。このため、店頭に2~3か月おいてからヤフオクに出品しています。 業務提携の効果が出ているようですが、「リアルリユースNo.1」の御社と「ネットリユースNo.1」のヤフーのシナジーがより目に見える形で顕在化してくるのこれからのようですね。今後の取り組みに期待したいと思います。

【投資家の皆様へ】

最後に投資家の皆様へメッセージをお願いします。

店舗で働く社員は皆元気ですし、お客様に対する思いも強い会社です。お客様に、それを感じて頂く事ができれば、ご利用が増え、ご利用が増えると、「更に良いものを」という社員の努力につながり、好循環が生まれていくと思います。そのために先ず2年間の土台作りに取り組みます。社員の努力を勝利につなげる事が私の役目であり、それはお客様の満足にもつながる事ですから大きな責任を感じています。今後とも、ご指導ご鞭撻のほど宜しくお願い致します。 お詫びは今回を最後にしたいと思います(笑)。 長時間にわたり、丁寧なご説明を頂き有難うございました。4年間の取り組みの中で富裕層にリーチできる買取チャネルの開拓に成功したハグオール事業の魅力。買取と販売で商品がリンクするリユース店舗事業の運営の難しさがよくわかりました。全店一斉の施策から店舗毎の特徴を活かした店づくりへの移行期にあるリユース店舗事業ですが、ヤフーとの提携も緒に就いたばかりで、本格的なシナジーの顕在化はこれから。早期のブレークスルーに期待したいと思います。

|

|

| <参考:コーポレートガバナンスについて> |

◎コーポレートガバナンス報告書 更新日:2016年06月27日

基本的な考え方当社は経営理念のひとつとして「事業活動を通じての社会への貢献」を掲げ、社会的な公器を目指して事業活動を行っております。その中で、遵法経営と株主価値の向上を目標に経営効率の追求を行い、その結果については透明性の高い情報開示を通じて株主の裁定を得ることが肝要と考えております。 なお、コーポレートガバナンス・コードのそれぞれの原則を踏まえたコーポレート・ガバナンスに関する基本的な考え方と方針は、「コーポレートガバナンス・コードに関する当社の取り組み」として開示し、以下の当社ホームページに掲載しております。 <実施しない主な原則とその理由>

コーポレートガバナンス・コードの各原則を実施しております。

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |