ブリッジレポート:(6461)日本ピストンリング vol.5

| (6461:東証1部) 日本ピストンリング |

|

||||||||

|

||||||||

企業名 |

日本ピストンリング株式会社 |

||

社長 |

山本 彰 |

||

所在地 |

さいたま市中央区本町東5−12−10 |

||

決算期 |

3月末日 |

業種 |

機械(製造業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2017年3月 | 52,121 | 3,238 | 2,898 | 2,415 |

| 2016年3月 | 52,199 | 2,549 | 2,442 | 1,605 |

| 2015年3月 | 51,657 | 1,946 | 2,172 | 2,173 |

| 2014年3月 | 50,430 | 1,759 | 1,733 | 1,352 |

| 2013年3月 | 47,018 | 2,225 | 2,184 | 2,013 |

| 株式情報(5/30現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

金属材料・表面改質・精密加工等における高度な技術力が強み。金属粉末射出成形品事業、医療関連事業など非自動車エンジン部品分野への事業拡大や新製品の開発を進めている。 【沿革】

1935年8月に「自動車工業確立ニ関スル件」が閣議決定され、豊田自動織機製作所(現トヨタ)、日産などによる国産自動車の量産化がスタートする直前の1931年に鈴木友訓氏が、埼玉県川口町(現川口市)に日本ピストンリング製作所を創業。1934年には日本ピストンリング株式会社として川口工場を開設した。第2次大戦時下、航空機用クロムめっきリングの量産も開始。1945年の終戦により工場を一時閉鎖したが、1949年の東京証券取引所における株式取引再開とともに、株式を公開した。 経済復興、高度経済成長、日本製自動車の輸出急増に伴い業績は急拡大する。 1970年代からは海外に進出しドイツ、アメリカの自動車メーカーへの納入をはじめ、2000年以降はタイ、インドネシア、中国、インドに海外生産拠点を設立し、グローバルな生産販売体制を整備した。 2014年度には非自動車エンジン部品事業への拡大を目指し、金属粉末射出成形品事業および歯科インプラント事業を譲り受け、2015年度に自社での操業を開始している。  【市場環境】

◎世界の自動車生産台数

調査会社IHS Automotiveの調べによると、6トン未満の車両での世界生産台数は、足元2016年の9,300万台から増加を続け、2020年に1億台を突破し、2024年には1億900万台に達するという。内訳を見ると、欧米、日本など先進国が微増であるのに対し、中国を中心に、ASEAN、南米、インドなどの新興国は増加が続き、シェアは2016年の51%から2024年には58%まで上昇する。   【事業内容】

◎主力製品

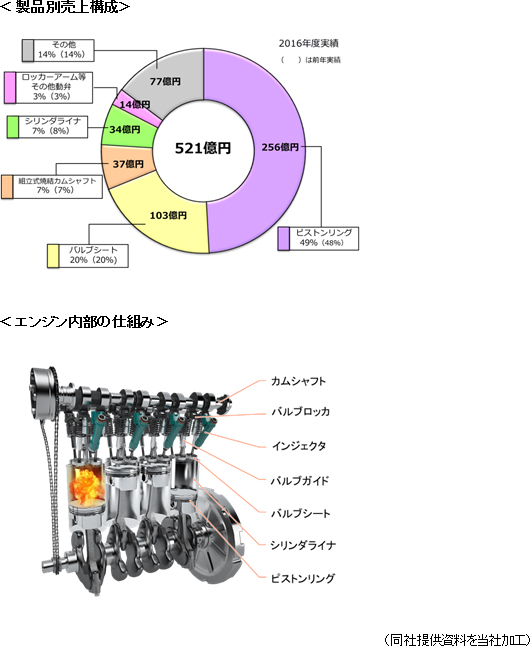

社名ともなっているピストンリングを中心に、バルブシートをはじめ、様々な自動車部品を製造・販売している。2016年度の自動車関連製品の売上構成比は87.0%である。一方で、2014年度に金属粉末射出成形品(メタモールド)事業と歯科インプラント事業を譲り受けた。非自動車エンジン部品分野への事業拡大、新製品の開発も進めている。

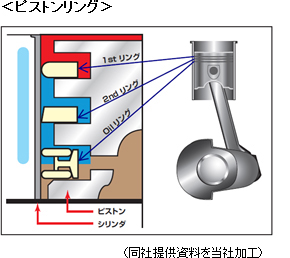

また、シリンダ内の高温下で高速運動をすることによる摩耗や焼き付きを防ぐために、シリンダ内壁にはエンジンオイルの油膜が形成されるが、この油膜も厚ければ良いという事ではなく、オイルリングによって適切な厚さを保つ必要がある。 このようにピストンリングには耐摩耗性、強靭性、耐熱性、熱伝導性、オイルの保持性など多くの機能が要求されており、これによってエンジンの性能と耐久性は飛躍的に向上してきた。 近年では、環境問題に対する意識が急速に高まるなか、NOx、HC等の低減を求めた低排出ガス車の認定制度、CO2削減の為の燃費規制などへの対応が急務で、低燃費ニーズに対応した高性能なピストンリングが求められている。 ピストンリングに求められるこれらの課題について、同社では、低フリクション対応のピストンリング構成、更なる薄幅化、新表面処理や高耐久性安価材料の開発、チューニング技術による最適設計などのテクノロジーを開発・提案している。 このように極めて高い技術力を要求されるピストンリングを安定的に製造・供給し、なおかつ常に技術革新を進めることが出来る企業は同社を含めて限られた数社のみとなっている。

◎顧客

日系自動車メーカー全社にピストンリング、バルブシートを納入している。これら製品は、エンジン性能向上のために極めて高い技術水準が要求される自動車部品であり、近年では環境問題の高まりから低燃費や代替燃料対応として、Audi/VW、Ford、GM等の非日系自動車メーカーへ拡販が進んでいる。 なお、2016年度から新たにピストンリングをRenault、Harley Davidsonへ、バルブシートを上海汽車へ納入している。  【生産拠点&販売拠点】

<国内>

4か所の製造拠点と7か所の販売拠点(東京[本社:さいたま市]、名古屋、大阪、広島、福岡、仙台、札幌)を有している。

<海外>

ピストンリング、バルブシートを中心に、アメリカ、中国、アセアン、インドなどで生産、販売を展開している。また、ドイツ、シンガポール、マレーシアにも販売拠点を有している。

【特徴と強み】

常に高い信頼性を要求される自動車の機能部品メーカーとして80年以上にわたり存在感を示し、国内外多数の有力自動車メーカーに採用されてきた理由は、何にもまして同社の高い技術力である。近年では自動車用内燃機関の「熱効率50%超」達成・CO2低減・排出ガスクリーン化に貢献すべく主要製品の開発を進めている。同社の中心技術は大きく以下の3点に分類される。  加えて、同社の高い技術力が不可欠な自動車メーカーは同社の企業価値を構成する重要な「顧客資産」と言えるだろう。  |

| 2016年度決算概要 |

為替の影響で売上高横這いも、増産効果や原価低減で2桁増益。売上、利益共に期初予想を上回る。

売上高は前年度比横這いの521億円にとどまった。主に円高による影響マイナス29億円が影響した。国内売上は前年度比9億円減収の224億円。海外売上は同8億円増収の297億円。海外売上比率は前期の55.4%から57.0%へ1.6%上昇した。非日系自動車メーカー向け売上は引き続き順調で、非日系売上比率は前年度の10.3%から11.6%へ上昇した。 営業利益は同27.0%増の32億円。増産効果や原価低減の効果により営業利益率が6.2%と前年度1.3%上昇し、2桁の増益となった。当期純利益は一時的な法人税等調整額の減少により同50.5%増の24億円となった。 増産効果や原価低減などにより、売上、利益共に期初予想値を上回った。   短期有利子負債の減少で流動負債が同12億10百万円減少した一方、長期有利子負債が増加し固定負債は同30億73百万円増加の136億33百万円となった。この結果、負債合計は同18億62百万円増加の362億52百万円となった。 なお、有利子負債合計は同2億56百万円減少の169億47百万円となった。 為替が円高に振れ為替換算調整勘定が同8億26百万円減少したが、利益剰余金の増加で株主資本が同19億30百円増加したことにより純資産は同15億26百万円増加の308億83百万円となった。 この結果、自己資本比率は前期末と同じく45.2%となった。 利益剰余金は前期末98億62百万円であったが、100億円の大台に乗り、過去最高の117億81百万円となった。   有形固定資産の取得による支出が増加したため、投資CFはマイナスしたものの、フリーCFのプラス幅は拡大した。 これらの要因によりキャッシュポジションは上昇した。 (4)トピックス

◎R&Iが格付けを引上げ

格付投資情報センター(R&I)は、同社の発行体格付を以下のとおり更新し、2017年5月26日に公表した。

燃費、環境規制の厳格化に対応した表面処理の技術力や提案力を武器に、海外顧客への拡充が進んでいる。国内拠点の再構築や生産品目の集約に加え、生産ラインの刷新などで生産性が向上している。収益力は高まっており、財務基盤は改善基調が続くと判断し格上げとした。 同社のこれまでの取り組みが評価され、格上げとなった。 同社は更なる企業価値向上への取り組みを強化していく考えだ。 |

| 2017年度業績予想 |

為替の影響で売上横這いも、原価低減効果等で増益

売上高は前年度比0.7%増の525億円を予想。為替レートは108円/USD、115円/ユーロで設定している。国内売上は同5.4%減の212億円。海外売上は同5.4%増の313億円で、海外売上比率は前年度の57%から3%上昇し60%を見込む。 営業利益は同1.9%増の33億円の予想。人件費増、原燃料費増、単価変動を主要製品における原価低減活動の強化や増産効果で吸収する。経常利益は同6.9%増の31億円、当期純利益は同13.0%減の21億円を見込む。 配当は前年度比5円増の70円/株の予想。予想配当性向は27.4%。 |

| 第六次中期経営計画の進捗 |

|

① 第六次中期経営計画概要

2014年12月に創立80周年を迎えた同社は、「100年企業への土台作り」を進め、既存製品の拡販と新市場の開拓を目指し、2017年度を最終年度とする第六次中期経営計画に取り組んでいる。

ただし、世界の自動車生産台数が増加基調にあることや、世界的な環境問題対応強化から低燃費、排ガス規制へのニーズが一層高まることが想定されており、国内外自動車メーカーへの拡販余地も多い。 また、合理化を追求した革新的モノづくりの進捗が図られていることから、目標達成に向け、更なる原価低減に磨きをかけている。  特に非日系売上比率が伸長しており、目標値の11.9%を超え、12.5%にまで上昇する。  2017年度は67億円を予定する。高水準とはなるが、将来のポジショニング確立のためには不可欠な投資である。 2017年度の生産能力はピストンリングにおいては国内外が均衡、バルブシートに関しては海外生産能力が全体の7割を占める予定である。  |

| 同社の技術ロードマップと事業への取り組み |

|

①同社の技術ロードマップ

環境・エネルギー問題を背景とした、電動化に加え、エンジンの熱効率向上のための研究開発が拡大している。量産ガソリンエンジンのトップランナーは既に熱効率41%という高水準に達し、2020年までには50%超を実現させるべく研究機関や自動車メーカー、部品メーカーで研究開発が進められている。 これらの新たな潮流や技術動向を踏まえつつ、将来においても「技術のNPR」として、存在価値を発揮できる様、戦略的かつ効率的な開発活動に取り組んでおり、同社提供価値の源泉である技術が、顧客のエンジン開発に同期化して適時投入できる様にロードマップを策定している。 ロードマップにおいては、2030年を目標として見据え、エンジン技術動向を踏まえた上で、「燃費/排ガス」、「快適性/信頼性」、「価格競争力」の3項目ごとに様々な技術の開発を進めている。 ロードマップは先進国を主体にエンジン技術に適用される先進的技術を主な対象として策定しているが、新興国においては、燃料や法規制、価値基準や運転環境等、様々な違いによって必ずしも先進国向け技術がそのままの形では使われないケースも想定される。 そこで今後は、顧客との先進的技術開発を進めると共に、新興国を中心とする将来の生産、消費市場に根ざした地域・市場を軸とした開発活動を本格化していく。 また、将来のCO2、排ガス規制等の法規制への対応をはじめ、将来の持続可能な循環型社会作りに適合する「技術と製品」を提供し続ける考えだ。 ②既存事業への取り組み

日系自動車メーカーには全社に納入し、非日系自動車メーカーへは拡販中であるが、更なる参入余地は大きい。<非日系自動車メーカーへの拡販> 非日系自動車メーカー向けピストンリングはTier-1(ピストンメーカー)を通じて開発、調達活動が進められるケースもある。非日系自動車メーカーの要望に適切に応えていくためには、1対1の契約締結型では制約を受けてしまう。そのため、当社では契約に拘らず、プロジェクト毎に複数のピストンメーカーと協力関係を築くことで、非日系自動車メーカーの要望に柔軟に応えている。 <ピストンリング>

自動車メーカーでは、ガソリンエンジンに関しては「熱効率向上」や「軽量化」、ディーゼルエンジンに関しては「燃費規制強化」や「排気ガス規制強化」への対応など、そのニーズは更に高まっている。熱効率向上に関しては摩擦低減や燃焼改善、軽量化に関しては気筒間距離の縮小や材質変更、燃費規制強化に関しては摩擦損失低減、排気ガス規制強化に関してはオイル消費低減といった課題があるが、同社では様々な固有技術の組み合わせで対応しており、日系のみならず非日系自動車メーカーによる採用実績が着実に積み上がっている。 <バルブシート>

排出ガス規制が強化される中、低排出ガス、低燃費、高出力のエンジン開発がすすみ、これに対し同社では、バルブシート外径の大径化、薄肉化などで対応し、これらが高く評価され採用実績が拡大している。また、ガソリン燃焼時に発生する二酸化炭素の環境問題から、近年はバイオエタノール燃料、CNG(天然ガス)、LPG(液化石油ガス)などの代替燃料や、ガソリンと代替燃料の混合燃料でも走行可能なFFV(フレキシブル・フューエル・ビークル)が増加している。 ただ、代替燃料を使用した際には、シリンダ内の温度が高温化し、燃料潤滑がガソリンエンジンに比べ減少することにより、摩耗量が増加するという問題が発生する。 この問題に対し同社では代替燃料でも摩耗が増加しないバルブシートを開発し採用も進んでいる。 <ディーゼル用シリンダライナ>

商用車における燃費規制は、中国(2014年以降)、日本(2015年)、米国(2017年)、欧州(2018年)など先進国、新興国共において段階的に強化に向かっている。同社では、シリンダライナの内面をディンプル処理したディンプルライナを開発し顧客評価を受けたところ、大型、中型、小型全てのサイズのエンジンにおいて有意な燃費効率改善が見られた。こうした実績を受け、まず日系メーカーへの納入が始まっている。 ③新製品事業への取り組み

既存の保有技術にM&Aや新規開発技術を加えた要素技術をベースに、様々な仮説検証により、自社保有技術を活かした非自動車エンジン分野で新製品事業を展開してゆく。現時点での取り組みの方向性としては、金属粉末射出成形品や歯科インプラントのほか、医療用部材などを挙げている。 <金属粉末射出成形品事業>

2014年5月、住友金属鉱山株式会社から金属粉末射出成形品(メタモールド)事業を譲り受け、生産・販売を開始した。同社も同事業を鉄系材料で自動車エンジン向けに量産していたが、この譲り受けにより、製品のラインナップ充実のみならず、非自動車エンジン部品分野への拡がりや新たな顧客の獲得にも繋がっている。 具体的な製品開発も着実に進捗している。微小で複雑形状が要求されるセンサー部品、電動パワステに使用されるボールねじは、今後期待される市場で、メタモールドの強みを活かせる部品であるため一段と注力する。 <歯科インプラント事業>

2014年10月、石福金属興業株式会社より歯科インプラント事業を譲り受けた。このIAT(※)インプラントシステムは、放電加工による表面性状に優れた高い生体親和性が特長で、2014年10月に医療品医療機器等法(旧薬事法)認可を取得し、同年11月より出荷がスタートした。 高度管理医療機器(副作用や機器の機能に障害が生じた場合に生命や健康に重大な影響を与えるおそれがあるため、適正な管理が必要な医療機器で、薬事法に基づきクラス分類されている。)である歯科インプラントにおける厳しい品質要求を満たすためにISO13485を認証取得した。そのうえで、同社栃木工場内にメディカルデバイスセンター(MDC)を設立し、稼働を開始させている。 現在までに、ガイド手術用ドリル、審美対応アバットメント(上部構造である歯冠部分とインプラント体である歯根部分を連結させ上部構造をインプラントに固定するための支台)、フリーデザインアバットメントなどの開発を進めており、2017年2月に発売を開始した。また、同じく2月に開催された日本口腔インプラント学会関東甲信越支部学術大会で新製品の発表を行ったほか、今年度は10回程度セミナーを開催する予定である。 ※ IAT:Intelligent Artificial Teeth(高度機能人工歯)

<医療用部材>

主力事業である自動車エンジン部品事業で蓄積した金属材料技術や精密加工技術等のノウハウを活用して、歯科インプラントにとどまらず医療用部材への展開も進めている。現在開発を進めている医療用部材「Ti-Ta合金」は生体適合性が高いことに加え、非磁性であるためMRI(核磁気共鳴画像法)検査においても画像が乱れる事が無い。また血管内面を傷つけることがなく、適度な形状復元力がある点も大きな特長であり、長期間体内に留置されるペースメーカーリード線、電極、塞栓コイル、ステント等への展開を検討している。 |

| 山本社長へのインタビュー |

|

Q:「3年間のうち、2年を終えた第六次中期経営計画について自己評価はいかがですか?」

A:「円高の影響は大きいが、実態は決して悪くなく、十分な手ごたえを感じている。」

2016年度の売上高は、円高による影響が29億円と大きく、前年度比横這いの521億円にとどまった。ただ、非日系自動車メーカー向け売上が着実に拡大するなど、海外売上高は金額ベース、数量ベースともに順調に拡大しており、為替の影響分を控除した売上高は550億円と第六次中計最終年度目標に向け着実に伸長している。 また当社では営業利益率を目標指標に掲げているが、営業利益率も為替の影響を除けば6%台後半で、同じく、最終年度目標の7%以上に十分手が届くところに来ており、継続的に取り組んでいる原価低減が効果を発揮している。 加えて設備投資も、メーカーの立上げスケジュール変更などにより計画を下回ったが、ピストンリングの革新的生産ラインなど必要な投資は確実に行うことができた。今年度も減価償却を上回る設備投資を行うが、これも将来の当社のポジショニング確立には不可欠なステップであり、計画通り進めていく。 実質的に第六次中計目標値達成に向けて十分な手ごたえを感じた2016年度であった。 Q:「各事業の進捗についてお聞かせください。まず既存事業はいかがでしょうか?」

A:「主要製品における革新的生産ラインがいよいよ動き出した。」

従前から取り組んできた、設計の標準化、リードタイム短縮・投入工数削減による低コスト、少人化・自働化を実現するピストンリングの「革新的生産ライン」がいよいよ動き出した。当社では、製品の開発プロセスを構成する複数の工程を同時並行で進め開発期間の短縮やコストの削減を図る「コンカレント・エンジニアリング」と、高い生産性、高品質製品の安定的な生産を担う「スマート・ファクトリー」の実現に注力してきた。これらの取り組みが評価され、まず日系主要メーカーのエンジンに「革新的生産ライン」で生産されるピストンリングの採用が決まった。一関工場での量産を開始した。海外拠点にも展開を予定し、まずは2018年度の稼働に向け米国工場への展開を計画している。 バルブシートに関しても国内工場の革新的生産ラインがまもなく完成する。組立式焼結カムシャフトについても、効率的なラインの構築を進めている。組立式焼結カムシャフトの納入先は現時点では数社のみであるが、革新的生産ラインから生み出される製品は今後他メーカーの需要喚起に繋がるだろう。 当社では各製品について、5年後、10年後の将来の製品仕様がどのようなものとなっているかを想定したうえでのライン構築に取り組んでいる。 受注環境の変化や環境問題への対応が急務な自動車メーカーは常に短納期で、高品質な製品供給を求めている。こうした顧客ニーズに的確に対応し、変化に迅速に対応したモノづくり力や常に新たな仕様を提案することのできる開発活動が部品メーカーには不可欠であり、こうした力を磨き上げることで競争優位性を強化していく。 加えて生産現場においては、最適生産の構築を進めている。 各工場内での生産の最適化はもとより、各工場間の連携も含めた全体最適化も進めていく。 Q:「新規事業はいかがでしょうか?」

A:「時間はかかるが、各事業とも着実に拡がりを見せている。」

将来のありたい姿として、非自動車エンジン部品の売上高構成比を30%まで引き上げたい。現状はまだまだ数パーセント程度の状況だが、着実に進展を見せている。まず、金属粉末射出成形品(メタモールド)事業だが、低コストで小型化や複雑形状化が容易といった点が評価され、引き合いは確実に増大している。 センサー部品の他、電子部品、鍵、ホビー用品、産業機械用部品や医療機器など用途が拡がりつつある。ニーズの掘り起こしは着実に進んでおり、今後は具体的な提案を積極化させていきたい。 次に歯科インプラント事業だが、多くの歯科医と面談するなかで、歯科インプラントそのものに加え、術具に対するニーズもあることがわかってきた。メタモールドを用いての術具開発も将来的には視野に入ってくると思われる。 また、現在開発を進めている医療用部材「Ti-Ta合金」は生体適合性が高いことに加え、非磁性であるためMRI(核磁気共鳴画像法)検査においても画像が乱れる事が無いため、長期間体内に留置されるペースメーカーリード線、電極、塞栓コイル、ステント等への展開に向けて動き出している。 当社の独自技術をベースに、新規事業間でのシナジーも期待できると考えており、当社ならではの競争力のある製品を創出していきたい。 Q:「最も重要な取り組みの一つと位置付けている、ヒトづくりはいかがですか?」

A:「海外経験を積ませる場を積極的に増やしている。」

将来のキーパーソンとして期待する社員を選抜し半年間で実技を中心に教える「ものづくり学校」の社内運営や、年齢、職種など異なったメンバーから成る部門横断のプロジェクトチームによる提言活動などを行ってきた。また海外経験を積ませる場を作るという観点から、若手従業員をインド等の海外拠点の立ち上げに派遣した。 派遣された社員も初めての海外での業務ということで大いに戸惑う事もあり、言葉の面でも苦労したようだが、感想を聞いてみると、大変良い経験になったとの声が多かった。 こうした経験を積むことは、現在の自分の仕事を見つめ直す事に繋がるし、また当社における自らのキャリア形成を考える良い機会となるだろう。 モチベーション向上の観点からも、工場に限らず希望者を海外拠点に派遣し、グローバル人材の育成にも繋げていきたい。 Q:「最後に株主・投資家へのメッセージをお願いします。」

A:「海外市場の開拓を更に進め、持続的な成長を目指す当社を是非中長期の視点で応援していただきたい。」

当社が注力している海外市場の開拓は着実に進んでいる。海外売上比率は非日系自動車メーカー向けの売上拡大もあり、2016年度は約2%アップの57%と、第六次中期経営計画の最終年度目標である59%も十分達成可能なレベルまで上昇している。これにより為替の影響を除いた実質ベースでは十分な手応えを感じているが、名目ベースでも「売上高550億円、売上高営業利益率7%以上」に近づけるように邁進していく考えだ。 また、配当については、投資とのバランスを考慮しながらも、しっかりと安定的に株主還元を行う事が重要であると考えており、2017年度も5円増配の70円/株を予定している。 革新的生産ラインの完成で、更なる原価低減が可能になると共に、顧客である国内外自動車メーカーとの信頼関係も益々強固になるものと考えている。 海外市場の開拓を更に進め、持続的な成長を目指す当社をこれからも是非中長期の視点で応援していただきたい。 |

|

| <参考:コーポレートガバナンスについて> |

◎コーポレートガバナンス報告書

最終更新日:2017年6月29日

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |