ブリッジレポート:(3313)ブックオフコーポレーション vol.5

| (3313:東証1部) ブックオフコーポレーション |

|

||||||||

|

||||||||

企業名 |

ブックオフコーポレーション株式会社 |

||

社長 |

堀内 康隆 |

||

所在地 |

相模原市南区古淵2-14-20 |

||

決算期 |

3月末日 |

業種 |

小売業(商業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2017年3月 | 81,344 | 116 | 588 | -1,159 |

| 2016年3月 | 76,564 | -530 | 5 | -528 |

| 2015年3月 | 74,347 | 1,127 | 1,677 | 151 |

| 2014年3月 | 79,159 | 2,024 | 2,608 | 951 |

| 株式情報(5/24現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

グループは、同社の他、ECサイト「BOOKOFF Online」を展開するブックオフオンライン(株)、大阪・兵庫・奈良でリユース店舗事業を手掛ける(株)ブックレット、米国でリユース店舗事業を手掛けるBOOKOFF U.S.A. INC.等の連結子会社12社、及び持分法適用関連会社1社。ヤフー(4689)が発行済株式数の13.73%を保有する筆頭株主。 【事業内容】

事業は、リユース店舗事業、ECサイト「BOOKOFF Online」の運営のブックオフオンライン事業、店舗型のビジネスに限定せず幅広い商材を取扱うハグオール事業(以上、報告セグメント)、及び新刊書店「青山ブックセンター」、「流水書房」、「yc-vox」の店舗運営や各事業の店舗の内外装工事の企画・設計施工等を行うその他に分かれる。

リユース店舗事業

書籍・ソフト等のリユースショップ「BOOKOFF」のチェーン本部としてフランチャイズ(FC)システムの運営及び直営店舗の運営を行っている。直営店舗は、「BOOKOFF」、「BOOKOFF PLUS」、及び「BOOKOFF SUPER BAZAAR」の3つのタイプがあり、「BOOKOFF PLUS」は「BOOKOFF」にアパレル商品を加えた中型複合館、「BOOKOFF SUPER BAZAAR」は、書籍・ソフトの他、家電(オーディオ・ビジュアル、コンピュータ等)、アパレル、スポーツ用品、ベビー用品、腕時計、ブランドバッグ、貴金属、食器、雑貨など幅広い商品を加えた大型複合館との位置付けである。主な子会社では、(株)ブックオフウィズ、(株)ブックレット、リユースコネクト(株)、(株)ブックオフ沖縄が、国内で「BOOKOFF」店舗の運営を行なっている。(株)ブックオフウィズは、上記に加え、アパレル・ベビー用品等のリユース店舗の運営を行なっており、腕時計・ブランドバック・貴金属等のリユースショップ・チェーンである「キングラム」のFCでもある。また、(株)ブックレットと(株)ブックオフ沖縄は、アパレル等のリユース店舗の運営も行なっている。 海外では、BOOKOFF U.S.A. INC.が米国で「BOOKOFF」店舗の運営を行なっており、SCI BOC FRANCEがフランス国内に所有する不動産の賃貸を行っている。 【CSR活動】

家庭で不要になった本・CD・DVD・ゲーム等をブックオフオンラインが提供している宅配買取サービス「宅本便」で買い取りを依頼すると、その買取金額が被災地支援に役立てられる「売って支援プログラム」を実施している(買取金額の10%分をブックオフグループが上乗せし、日本赤十字社に寄付している)。

|

| 2018年3月期決算 |

前期比1.6%の減収ながら、同85.6%の経常増益

売上高は前期比1.6%減の800億49百万円。報告セグメント全てで売上が減少したものの、主力のリユース店舗事業が新規出店効果や連結子会社の増加等で同0.8%の減収にとどまり、連結ベースでもわずかな売上の減少にとどまった。営業利益は同5.3倍の6億13百万円。催事販売「東京古着」の撤退に伴う在庫償却や前期に実施した大型物流倉庫への移転に伴うコスト増でハグオール事業の損失が拡大した他、減収に伴いブックオフオンライン事業の利益も減少したが、前期第3四半期より実施したコスト見直しの効果でリユース店舗事業の利益が同31.0%増加した。 営業利益の増加に伴い経常利益も10億92百万円と同85.6%増加したものの、特別損失12億50百万円や法人税等7億83百万円の計上で(親会社株主に帰属する)当期純損益は8億89百万円の損失となった。(株)ハグオールの損失が大きかったため連結ベースの税金等調整前当期純損益は損失となったが、同社や他の連結子会社は個別決算で利益計上しているため法人税が発生している。 営業利益及び経常利益が期初予想を上回る中で当期純利益が期初予想を大きく下回る8億89百万円の損失になったのは、上期の実績を踏まえて、下期に(株)ハグオールの整理を進めた事とリユース店舗事業の複合店の減損処理を行ったため。 配当は、1株当たり10円の期末配当を維持する。   (2)セグメント別動向

新規出店の直営店(いずれも順調に立ち上がり、初年度損益は概ね計画通りに推移している) BOOKOFF SUPER BAZAAR西友大森店 5月18日 東京都品川区 532坪 BOOKOFF SUPER BAZAARノースポート・モール店 6月22日 神奈川県横浜市 896坪 BOOKOFF SUPER BAZAARイオン仙台店 6月29日 宮城県仙台市 511坪 国内期末店舗数は、直営店386店舗(前期末388店舗)、FC439店舗(同455店舗)。新規出店は、直営が「BOOKOFF SUPER BAZAAR」3店舗(前期6店舗)、FC加盟店が「BOOKOFF」 2店舗。総合買取窓口開設5拠点(同1拠点)。この他、既存の「BOOKOFF」から、アパレル等を加えた「BOOKOFF PLUS」へのリパッケージを直営2店舗(同6店舗)、FC加盟店2店舗で実施した他、FC加盟店から「BOOKOFF」 9店舗を譲受した(直営化)。また、9月にマレーシアでリユース店舗「Jalan Jalan Japan」2号店を出店した。 一方、閉鎖は12店舗。19/3期の閉鎖も複数店舗が決定済み。このため、特別損失に1億24百万円の店舗等閉鎖損失及び同損失引当金繰入1億24百万円を計上した。   尚、新買取サービス「カウマエニーク」(店頭買取、宅配買取)は買取代金を、銀行振込、現金、Tポイントで受け取る事ができ、Tポイントの場合は商品査定価格に期間固定Tポイントが上乗せされる。 ブックオフオンライン事業

売上高61億40百万円(前期比5.9%減)、営業利益2億32百万円(同43.8%減)。店舗在庫確保のための店舗からの在庫出荷中止や宅配買取の伸び悩みによる在庫の減少で売上が減少した。利益面では、売上の減少に加え、在庫確保のための買取金額アップキャンペーンが負担になった。ハグオール事業

売上高20億71百万円(前期比7.7%減)、営業損失8億97百万円(前期は営業損失6億80百万円)。催事販売「東京古着」の撤退で売上が減少する中、同撤退に伴う在庫償却の増加や大型物流倉庫への移転に伴う地代家賃の増加が負担になった。尚、3月21日付けで、ブックオフオンライン(株)が(株)ハグオールを吸収合併し、ハグオール事業をブックオフオンライン事業に統合した(18/3期をもってハグオール事業の報告セグメントを廃止)。   (4)18/3期総括

18/3期は次期以降の成長へ向け早期に収益の安定化を図る1年と位置づけ、ハグオール事業の抜本的改革とリユース店舗事業の収益力強化に取り組んだ。また、グループの出口戦略として位置付けているマレーシア事業で2店舗目を出店した。

ハグオール事業の抜本的改革

買取チャネルの取捨選択を進めると共に、物流センターの規模を縮小し適正化した。また、低価格帯在庫を一掃した。買取チャネルの取捨選択については、ポテンシャルの大きい百貨店内買取窓口を除く全てのチャネルを廃止・縮小した。物流センターの規模縮小・適正化では、主要機能をブックオフオンライン事業の物流センター(神奈川県横浜市)へ統合し、既存センター(千葉県船橋市)は必要最低限の機能を残し縮小・転貸した(6,000坪のうち、5,000坪を転貸し、1,000坪を自社で使用)。低価格帯在庫の一掃では、催事販売「東京古着」から撤退し、残在庫を償却処分した。既に説明した通り、3月にブックオフオンライン(株)が(株)ハグオールを吸収合併した。配送料や人件費等のコスト増要素があるものの、百貨店内買取窓口の効率化と早期の収益化に取り組んでいく。 リユース店舗事業の収益力強化

売上総利益率の改善と販管費の削減に取り組むと共に、新規出店を抑制する一方、既存店のてこ入れを行った結果、営業利益が15/3期の水準に回復し、3月の既存店売上高が前年同月を上回った。ただ、コミック市場の縮小が続いているため、手を緩める事なく既存店施策を進めていく。具体的には、新たな商材の追加を含めた売場変革である。18/3期に直営全店舗で向こう2~3年を見据えた店舗運営方針書を作成しており、地域別営業部体制の下、この方針に沿って店舗・地域特性に応じた商材など売場変革を実践していく。また、収益力強化の一環として不振店舗の撤退も開始した。撤退の判断基準は、①収益状況と回復可能性、②出店戦略上の地理的要因、及び③賃貸借契約上の経済的合理性(解約ペナルティ等)等、の3項目。18/3期に12店舗を閉鎖し、19/3期の閉鎖も複数店舗決定済み。このため、18/3期決算において、特別損失として店舗等閉鎖損失及び同損失引当金繰入1億24百万円を計上した。今後も基準に合致しない店舗については速やかに撤退判断を下し、事業の採算性を高める。 マレーシア事業

グループの出口戦略として2016年11月に「JalanJalanJapan」ブランド1号店をオープンしており、2017年9月に2号店をオープンした。共に業績は好調で、2018年6月には3号店をオープンする予定。国内で販売に至らなかった商品の出荷先として育成するべく、店舗網の拡大とマレーシアでの「JalanJalanJapan」ブランドの浸透に取り組んでいく考え。

|

| 中期経営方針 |

|

【リユース市場の現状と同社のビジネスの特徴・強み】

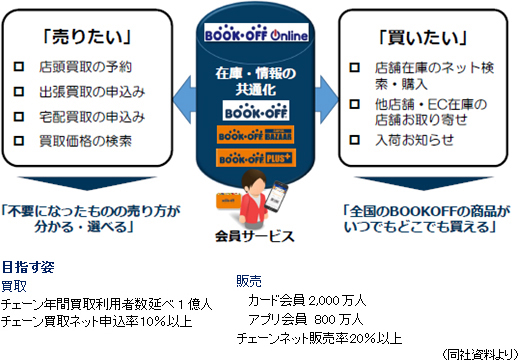

リサイクル通信「中古市場データブック2018」(以下の引用データも同様)によると、2016年の国内リユース市場の規模は1兆7,743億円。2009年から2016年にかけて7年連続で拡大しており、2020年に1兆9,500億円、2025年には2兆500億円に拡大するとみられている。ただ、リユース市場内の競争は激化しており、成長のけん引役は店舗型からネット型のBtoC、CtoCに移りつつある。成長が見込まれる国内リユース市場で、最も購入者が多いのが書籍であり、2017年のリユース書籍(中古本)購入者は2,440万人。次いで衣料・服飾品2,089万人、ゲーム・メディア1,405万人、日用品・生活雑貨1,055万人。幅広い客層を有する「本」の力は強く、同社はリユース書籍市場で55.8%(圧倒的No.1)のシェアを有する。同社の店舗ネットワークは800店舗を超え、店舗の延べ利用者数約9,000万人、カード会員数約1,700万人。ネットでは、EC会員数約360万人を擁し、日本最大級の中古書籍在庫量を誇る。同社は「日本で最も多く利用されているリユースチェーン」と言っても過言ではない。後述する中期経営方針の下、収益の回復と成長軌道への回帰に取り組んでいく考え。 【中期経営方針】

経営理念 事業活動を通じての社会貢献、全従業員の物心両面の幸福の追求ミッション 多くの人に楽しく豊かな生活を提供する ビジョン リユースのリーディングカンパニー(最も多くの人が利用するチェーン) 「多くの人に楽しく豊かな生活を提供すること」を使命と考え、「本」を中核としたリユースのリーディングカンパニーとして様々なモノのリユースを通じて多くの人の生活を楽しく豊かにする事、そして、その事業活動を担う社員一人ひとりが成長し、会社が持続可能な成長を続ける事で経営理念を実現していく考え。 経営理念の実現に向けた事業方針として、「個店を磨く」と「総力戦で取り組む」の2つを掲げている。「個店を磨く」については、(1)中小型店舗の収益維持・向上、(2)中小型店舗の仕入力の深化、(3)複合店舗の出店・収益力の向上、(4)非店舗サービスの成長、の4つがポイント。「総力戦で取り組む」については、(1)一つのBOOKOFFへ、(2)会員基盤の統合・会員サービスの充実、(3)買取サービスの充実、(4)販売サービスの充実、(5)買取・販売プラットフォームの構築、(6)ヤフーとの提携事業、の6つがポイント。 個店を磨く

(1)中小型店舗の収益維持・向上

既存商材(本・ソフト)のてこ入れと新商材の追加により、中小型店舗の収益維持・向上を図る。顧客との重要な接点となる既存商材(本・ソフト)については、各地域営業部や各店舗で生み出されたノウハウを集約し、最新の実績と取り組み事例として全店舗で共有・活用していく。追加商材については順次メニューを開発・追加し、各地の状況に応じて選択・導入する。導入に当たっては、電子買取やデータベースの拡充により導入負担の軽減を図る。これらの取り組みにより、本・ソフト以外の売上構成比を引き上げる。

(2)中小型店舗の仕入力の深化

仕入力強化に向け、店内カウンターで査定のプロが接客・査定し、本・ソフトに限らず様々な商材を買い取る総合買取窓口を拡充する。総合買取窓口の強みは低コストで都市部の良質な商品の買取が可能な事。出店形態は、良質な商材の買取が見込まれる立地に小規模な買取特化型店舗を新規開設する単独店舗型と既存のBOOKOFF店舗の中に買取専門カウンターを設置するインストール型があり、現在、都内に7店舗を展開している。販売効率含めて収益貢献度合いを確認の上、年間5~10拠点のペースで拠点展開を進めていく考え。

(3)複合店舗(「BOOKOFF SUPER BAZAAR」、「BOOKOFF PLUS」)の出店・収益力の向上

「BOOKOFF SUPER BAZAAR」、「BOOKOFF PLUS」、それぞれのパッケージの特性を踏まえ、「総合性」と「専門性」を深堀りして収益性の向上を図ると共に、出店エリアを厳選した上で年間3~4店舗の直営店出店を継続していく。「BOOKOFF SUPER BAZAAR」については、商材知識や接客レベル等で高単価商材の専門性を高め、スタッフトレーニングやカウンター配置の見直し等で低単価商材の生産性を高める。「BOOKOFF PLUS」については、立地特性に応じた売場作り、スポーツ用品や雑貨など売場の余力に応じた商材の追加、既存商材の選択と集中等により、坪当たり収益の向上を図る。また、経験豊富な人員を配置し、商品力向上にも取り組む。

(4)非店舗サービスの成長(「BOOKOFF Online」、「hugall」)

「BOOKOFF Online」と「hugall」の、ヒト・モノの統合を促進し、店舗ではリーチできない新たな客層にアプローチしていく。「BOOKOFF Online」では、「定番商品」や「ロングセラー」の品揃えを強化し、各ジャンルのカテゴリーキラーとして「オンリーワン」を目指す。また、現状のアイテム数を維持しつつ、余剰気味の商品を中心に在庫数を絞り込み回転率を高める。一方、「hugall」は、百貨店内買取窓口を中心としたサービスの早期収益化と本・ソフト以外の良質な商品の確保による新たな成長機会の獲得を目指す。「BOOKOFF Online」と「hugall」の相乗効果で仕入高を上乗せし、売上高100億円規模への成長を目指す。物流センター集約による効率化の追求や店舗との連携強化にも取り組んでいく。

総力戦で取り組む

(1)「一つのBOOKOFF」へ

「BOOKOFF」の800を超える店舗、店舗の延べ利用者数約9,000万人、カード会員数約1,700万人、「BOOKOFF Online」のEC会員数約360万人や日本最大級の中古書籍在庫、「hugall」の大手百貨店内買取窓口や富裕層向けサービス、更にはBooklog(ブクログ)会員100万人とレビュー800万件。これらは同社の有形・無形の資産ではあるが、これまで一体となってシナジーを発揮する事がなかった。今後は、会員サービスを核に「一つのBOOKOFF」として、上記の資産を有効活用していく。

(2)会員基盤の統合・会員サービスの充実

これまでバラバラだったグループの会員IDを統合し連携させる。先ずは、カード会員数約1,700万人とBOOKOFF OnlineのEC会員数約360万人を統合して会員サービスを充実させる。既に統合を終えており、2018年6月に新アプリをリリースし、ポイントを活用した販促強化、優良顧客とのつながり強化、新たな付加サービスの拡充等の施策を講じる。

(3)買取サービスの充実、(4)販売サービスの充実

店舗での、電子買取への対応やデータベースの充実、買取アイテム拡充、総合買取窓口展開、ネット申し込みの充実、カウマエニークに代表されるアライアンス等により、買取サービスと販売サービスの充実を図る。そして買い取った商品を効率良く、迅速に販売するべく、ポータルの利用等で店舗の情報をオープン化すると共に店舗を大型化・複合化する。また、ネットとの併売も拡大する。ネットについては、取扱アイテムを拡大すると共にマルチチャネル化する。

(5)買取・販売プラットフォームの構築

グループ内の在庫や情報を共通化し、「BOOKOFF Online」を軸とする買取・販売双方のプラットフォームを構築し、「全国のBOOKOFFの商品がいつでもどこでも買える」、「不要になったものの売り方が分かる・選べる」を実現する。

(6)ヤフーとの提携事業

2017年11月に「カウマエニーク」を開始した事で、ヤフーとの、買取・販売連携が実現した。「カウマエニーク」効果で、18/3期第4四半期の既存店仕入高は前年同期比111.4%と伸びた。「ヤフオク」(BOOKOFFグループ「ヤフオク!ストア」)は、常時200万点以上を出品しており、40億円を超える年商規模を誇る。

【業績目標】

節目となる30期(21/3期)までの目標として、「経常利益20億円、ROA(総資産経常利益率)5.0%以上、有利子負債営業CF倍率5.0以内」を掲げている。

|

| 2019年3月期業績予想 |

前期比0.6%の増収、同9.8%の経常増益

ブックオフオンライン事業の売上減をリユース店舗事業の売上増で吸収して売上高が805億円と前期比0.6%増加する見込み。利益面では旧ハグオール事業における営業損失の剥落により営業利益が8億円と同30.3%増加する見込み。15/3期以来の最終黒字を目指す。配当は、1株当たり10円の期末配当を予定している。 リユース店舗事業

既存店の強化、新規出店店舗の寄与、新買取サービス「カウマエニーク」対応店舗の増加等により、増収基調を維持する。地域別営業部による運営体制の下での地域特性に応じた機動的な既存店運営、ローコスト運営の徹底、人時生産性の向上など既存店舗の磨き込みを継続し、収益体質の更なる改善を図る。また、引き続き大型店舗の新規出店を抑制し、「BOOKOFF SUPER BAZAAR」2~3店舗のみの出店にとどめる一方、BOOKOFF店舗での総合買取窓口の設置を含めた店舗リニューアル等、2億円程度の設備投資を既存店で実施すると共に、不採算店舗の閉店を進める。この他、中期経営方針に掲げるチェーン共通基盤の整備のための設備投資も実施する。

ブックオフオンライン事業

ハグオール事業において運営していた催事販売「東京古着」の完全撤退等の影響によりセグメント売上高は減少する見込み。利益面では、配送料値上げ等のコスト増要因による本・ソフトの収益性悪化が見込まれる中、物流センターの移転・統合に伴う経費が発生。百貨店内買取窓口の収益化にも時間を要する。

(2)純粋持株会社体制への移行

グループ内の機動的な組織再編のための柔軟性の確保、資本効率を軸としたグループ運営の実践、更にはスケールメリットを活かした事業拡張及び企業価値向上を目的として、2018年10月1日に純粋持株会社(完全親会社)「ブックオフグループホールディングス株式会社」を設立し、純粋持株会社体制へ移行する。

|

|

| <参考:コーポレートガバナンスについて> |

◎コーポレートガバナンス報告書 更新日:2017年06月26日

基本的な考え方当社は経営理念のひとつとして「事業活動を通じての社会への貢献」を掲げ、社会的な公器を目指して事業活動を行っております。その中で、遵法経営と株主価値の向上を目標に経営効率の追求を行い、その結果については透明性の高い情報開示を通じて株主の裁定を得ることが肝要と考えております。 なお、コーポレートガバナンス・コードのそれぞれの原則を踏まえたコーポレート・ガバナンスに関する基本的な考え方と方針は、「コーポレートガバナンス・コードに関する当社の取り組み」として開示し、以下の当社ホームページに掲載しております。 https://www.bookoff.co.jp/ir/corporate.html <実施しない原則とその理由>

コーポレートガバナンス・コードの各原則を実施しております。

<開示している主な原則>

【基本原則 1】当社は、全ての株主に対して、実質的な平等性を確保するとともに、株主の権利の確保と適切な権利行使に資するため、速やかな情報開示を行っています。また、少数株主にも認められている権利については、株式取扱規程により手続きを定め、その権利行使の確保に努めております。

補充原則1-2-3

当社は、株主総会が株主との対話の場であることを認識し、より多くの株主が株主総会に出席いただけるように、毎年土曜日に開催しております。 原則1-3. 資本政策の基本的な方針 当社は、利益配分を経営の最重要事項の一つと認識しており、連結純利益に対する配当性向25%を目処としつつ、持続的な業績向上を通じた増配を目指し、内部留保資金については、財務体質の強化と将来の事業基盤強化に繋がる戦略的投資に対して有効に活用することとしております。 当社は、持続的な成長と中長期的な企業価値創出のため、株主をはじめとするステークホルダーとの協働に努めるべきであると認識しております。「ものを捨てたくない人が、捨てない生活をするためのインフラとして役割を果たすブックオフ」=「捨てない人のブックオフ」を事業ミッションとして、様々なもののリユースを通じて循環型社会の実現に取り組んでまいります。 【基本原則 5】 当社は、持続的な成長と中長期的な企業価値向上に資するために、株主総会以外の場においても経営陣幹部や取締役は株主と建設的に対話を行い、自らの経営方針を株主に分かりやすく説明しその理解を得ることが重要であると認識しております。そのため、IR担当役員を中心とするIR体制を整備し、当社への理解を深めてもらうために、定期的に投資家との対話を行う場を設けております。

原則5-1. 株主との建設的な対話

当社は、IR担当役員を選任し、経営企画部をIR担当部署としております。株主や投資家に対しては、決算説明会を半期に一回開催するとともに、逐次スモールミーティングや個別取材等を実施しております。また、IRポリシーを制定し、当社ホームページにて開示しております。 |

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |