ブリッジレポート:(6094)フリークアウト・ホールディングス vol.5

| (6094:東証マザーズ) フリークアウト・ホールディングス |

|

||||||||

|

||||||||

企業名 |

株式会社フリークアウト・ホールディングス |

||

代表取締役社長 Global CEO |

本田 謙 |

||

所在地 |

東京都港区六本木6-3-1 |

||

決算期 |

9月末日 |

業種 |

サービス業 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2017年9月 | 12,019 | 601 | 1,208 | 842 |

| 2016年9月 | 5,792 | 358 | 561 | 394 |

| 2015年9月 | 4,217 | 96 | 95 | 65 |

| 2014年9月 | 3,224 | 191 | 172 | 49 |

| 株式情報(11/2現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

最適な消費者に最適なタイミングで最適なメッセージを伝えたいという広告主の課題を、AI(人工知能)を用いた先端テクノロジーで解決するマーケティング・テクノロジー・カンパニー。

広告主や広告代理店が、広告主の利益を最大化するために効率的にインターネット広告を買い付け、配信するプラットフォーム「DSP(デマンドサイド・プラットフォーム)」の運営やOEM提供を行う「DSP事業」が事業の中心。

「最大級のデータ保有量」、「良質な広告掲載面の確保」、「優れたアルゴリズム構築のための積極的な投資」などが大きな強み・特長。

広告に留まらず様々な分野でテクノロジーによって「人に人らしい仕事を」提供し、創造的な社会づくりに貢献する事を経営理念としている。

【1-1 沿革】

日本よりも1年ほど先行して米国でRTB(Real-Time Bidding)という、インターネット広告の表示回数ごとに入札形式で広告枠を自動的に売買する配信手法が一般化していたころ、日本でもこの手法を導入して広告分野におけるGame Changeを起こすことを目指してエンジニアでありヤフー株式会社で広告ビジネスに携わった経歴を持つ代表取締役Global CEO本田兼氏が2010年10月、同社を設立。グーグル株式会社で同じくエンジニアとして広告製品を担当していた代表取締役社長 佐藤 裕介氏も創業に参画し、2011年1月、日本国内で初めてRTB技術の商用化を実現した。

新しいプロダクトに対する感度が高いという広告業界の特性もあり、リリース直後から利用する企業は多数に上ると同時に顧客の満足度も高く、売上、利益は順調に拡大。2014年6月、設立から4年弱で東証マザーズに上場した。

2017年1月には意思決定のスピードアップやよりダイナミックな事業展開を目指し持株会社体制に移行した。

【1-2 経営理念など】

『Give People Work That Requires A Person.』、『人に人らしい仕事を』を経営理念として掲げている。

沿革にあるように、インターネット広告のリアルタイム取引を日本で初めて事業化し、広告取引を人間の手作業からコンピュータ間の取引に変えていくことを目指したのが創業の経緯。

テクノロジーによって、広告主は消費者一人ひとりとコミュニケーションを取ることが可能になり、従来のマス広告では不可能だった真の 1to1 マーケティングに近づく。

また同時に、広告業に従事する「人」たちは、取引に関する雑務から解放され、より人間らしいコミュニケーションのプランニングや、共感を起こすメッセージの作成など、クリエイティブな仕事に集中できるようになる。

同社は、「コンピュータにできることはコンピュータに任せることで、余剰労働力(人が創造的な仕事と向き合う時間)をつくること。」が使命であると考えている。

広告分野に留まらずあらゆる分野において、自社の高度なテクノロジーによって、人に人らしい仕事を提供し、より創造的な社会作りに貢献する事が同社の目指す姿である。

【1-3 インターネット広告市場概要】

同社の事業内容を理解するためには、広告主やメディアのニーズと広告市場の変化、テクノロジー、メインプレーヤーといった「インターネット広告」運営を取り巻く環境、構成要素等について一定の知識を有していることが欠かせない。以下、主要ポイントについて概要を説明する。

≪広告市場の変化≫

従来の広告市場、特にテレビや新聞といったマスメディアを利用した広告ビジネスにおいては、サプライサイドであるメディアや広告代理店にとっては在庫の独占性や排他性が事業展開するうえで最も重要な要素であった。

大手広告代理店は限りのあるTVのスポット枠をほぼ完全に押さえることで広告主に対する価格リーダーシップを握り、メディアとともに大きな利益を生み出してきた。

ところがTVや新聞によるマス広告は、右肩上がりの経済成長の終焉と、従来のメディアと比較した際のコストの安さや双方向性を大きな特徴とするインターネット広告の登場によりその需要は縮小する傾向にある。

下のグラフが示す通り、日本の総広告費用が過去10年間でほぼ横ばいの中、2005年には3,777億円であったインターネット広告費は地上波テレビの2割弱、新聞の4割弱であったが年平均成長率12.2%で拡大を続け、2017年には1兆5,094億円となり、地上波テレビの8割、新聞の約3倍の規模となっている。(「電通 日本の広告市場 2017」より) 【1-2 経営理念など】

『Give People Work That Requires A Person.』、『人に人らしい仕事を』を経営理念として掲げている。

沿革にあるように、インターネット広告のリアルタイム取引を日本で初めて事業化し、広告取引を人間の手作業からコンピュータ間の取引に変えていくことを目指したのが創業の経緯。

テクノロジーによって、広告主は消費者一人ひとりとコミュニケーションを取ることが可能になり、従来のマス広告では不可能だった真の 1to1 マーケティングに近づく。

また同時に、広告業に従事する「人」たちは、取引に関する雑務から解放され、より人間らしいコミュニケーションのプランニングや、共感を起こすメッセージの作成など、クリエイティブな仕事に集中できるようになる。

同社は、「コンピュータにできることはコンピュータに任せることで、余剰労働力(人が創造的な仕事と向き合う時間)をつくること。」が使命であると考えている。

広告分野に留まらずあらゆる分野において、自社の高度なテクノロジーによって、人に人らしい仕事を提供し、より創造的な社会作りに貢献する事が同社の目指す姿である。

【1-3 インターネット広告市場概要】

同社の事業内容を理解するためには、広告主やメディアのニーズと広告市場の変化、テクノロジー、メインプレーヤーといった「インターネット広告」運営を取り巻く環境、構成要素等について一定の知識を有していることが欠かせない。以下、主要ポイントについて概要を説明する。

≪広告市場の変化≫

従来の広告市場、特にテレビや新聞といったマスメディアを利用した広告ビジネスにおいては、サプライサイドであるメディアや広告代理店にとっては在庫の独占性や排他性が事業展開するうえで最も重要な要素であった。

大手広告代理店は限りのあるTVのスポット枠をほぼ完全に押さえることで広告主に対する価格リーダーシップを握り、メディアとともに大きな利益を生み出してきた。

ところがTVや新聞によるマス広告は、右肩上がりの経済成長の終焉と、従来のメディアと比較した際のコストの安さや双方向性を大きな特徴とするインターネット広告の登場によりその需要は縮小する傾向にある。

下のグラフが示す通り、日本の総広告費用が過去10年間でほぼ横ばいの中、2005年には3,777億円であったインターネット広告費は地上波テレビの2割弱、新聞の4割弱であったが年平均成長率12.2%で拡大を続け、2017年には1兆5,094億円となり、地上波テレビの8割、新聞の約3倍の規模となっている。(「電通 日本の広告市場 2017」より)

一方で、より効果的な広告を求める広告主のニーズはますます増大しており、いかにして「最適な消費者に」、「最適なタイミングで」、「最適なメッセージ」を届けるかが大きな課題となっている。

こうした中、「アドエクスチェンジ」と呼ばれる、広告枠のオープンなマーケットプレイスが登場してきた。

これは、広告主、メディア、広告代理店などが広告枠を自由に売買することができるまさに「市場」であり、広告主にとっては、より高い広告パフォーマンスを求めて最適な広告枠を買うことが極めて重要になってくるわけだが、それを実現するためのカギとなるテクノロジーの一つが、同社が日本国内で初めて商用化を実現した「RTB」である。

≪RTBによる広告枠のリアルタイム取引≫

RTB(Real-Time Bidding:リアルタイムビッディング)とは、インプレッション(広告の表示回数)ごとに入札形式で広告枠を自動的に売買する配信手法。

RTBが登場するまで一般的であった「純広告取引」は、ディスプレイ広告(ウェブサイトに表示される画像やFlash、動画などを用いた広告)の枠を、メディアや広告代理店がインプレッション保証や期間保証を付けてパッケージ販売するいわばコースメニュー。

これに対してRTBは、ディスプレイ広告を1インプレッションごとにアクセスしてきたユーザーの属性を解析し、「特定の属性を持ったユーザーへの広告」として1インプレッションごとに入札方式で売買を行なうシステムである。

RTB技術の活用により、広告主は従来の特定サイトの広告枠を予め決定された価格で購入する純広告や、検索キーワードに関連した検索連動型広告では難しかった潜在的な消費者層の開拓や、興味・関心をもってもらうための効果的な広告配信による認知施策が可能となる。

一方で、より効果的な広告を求める広告主のニーズはますます増大しており、いかにして「最適な消費者に」、「最適なタイミングで」、「最適なメッセージ」を届けるかが大きな課題となっている。

こうした中、「アドエクスチェンジ」と呼ばれる、広告枠のオープンなマーケットプレイスが登場してきた。

これは、広告主、メディア、広告代理店などが広告枠を自由に売買することができるまさに「市場」であり、広告主にとっては、より高い広告パフォーマンスを求めて最適な広告枠を買うことが極めて重要になってくるわけだが、それを実現するためのカギとなるテクノロジーの一つが、同社が日本国内で初めて商用化を実現した「RTB」である。

≪RTBによる広告枠のリアルタイム取引≫

RTB(Real-Time Bidding:リアルタイムビッディング)とは、インプレッション(広告の表示回数)ごとに入札形式で広告枠を自動的に売買する配信手法。

RTBが登場するまで一般的であった「純広告取引」は、ディスプレイ広告(ウェブサイトに表示される画像やFlash、動画などを用いた広告)の枠を、メディアや広告代理店がインプレッション保証や期間保証を付けてパッケージ販売するいわばコースメニュー。

これに対してRTBは、ディスプレイ広告を1インプレッションごとにアクセスしてきたユーザーの属性を解析し、「特定の属性を持ったユーザーへの広告」として1インプレッションごとに入札方式で売買を行なうシステムである。

RTB技術の活用により、広告主は従来の特定サイトの広告枠を予め決定された価格で購入する純広告や、検索キーワードに関連した検索連動型広告では難しかった潜在的な消費者層の開拓や、興味・関心をもってもらうための効果的な広告配信による認知施策が可能となる。

「RTB」には広告枠の需要サイドのシステムである「DSP」と、供給サイドのシステムである「SSP」が主要プレーヤーとして登場する。

(DSP「Demand Side Platform:デマンドサイド・プラットフォーム」とは?)

広告主や広告代理店が、広告主の利益を最大化するために効率的にインターネット広告を買い付け、配信するプラットフォーム。

具体的には、広告主や広告代理店が、RTB技術を活用し独自のアルゴリズムにより、アドエクスチェンジやSSP、あるいはアドネットワークなどに対して、ユーザーの広告1インプレッションごとに最適な自動入札取引・広告配信を行うプラットフォームである。

広告主はあらかじめDSPを通じて広告を見て欲しい対象者の属性、入札の上限額を決めておき、広告主の要望に

マッチするユーザーが見つかった場合は瞬時(およそ0.05秒程度)に入札が行われ、最も高い価格を提示した広告が媒体に配信される。

RTBが登場するまでは、広告主は、ターゲットであるユーザーが閲覧すると思われるサイトを想定して、特定の広告枠を予め決められた価格で買い付けていたが、DSPを用いることにより、広告主は広告を配信したいユーザーをリアルタイムで判断し、入札による適切な価格で広告を配信することができるため、広告主は広告の費用対効果を高めることが可能である。

同社は自社開発のDSPである「Red」や「FreakOut」の販売やOEM供給を行う「DSP事業」をメインビジネスとしている。

常に最適なユーザーに広告を配信し、最適な価格で入札を行うには、極めて高度なアルゴリズムを構築し、大量のデータを元に機械学習を繰り返すことで「より賢いAI(人工知能)」に磨き上げていく必要があるが、同社はその点で強力な競争優位性を有している。(詳細は【1-6 特徴・強み】を参照)

(SSP「Supply Side Platform:サプライサイド・プラットフォーム」とは?)

メディア側から見た広告効果の最大化を支援するシステム。メディアが広告枠を管理及び販売する際に使用するプラットフォームであり、DSPのリアルタイムな入札に対応する技術を有している。

このように、RTB技術をベースにして従来の純広告では困難であった最適化を自動かつ瞬時に行う費用対効果に優れた広告は「運用型広告」と呼ばれ、インターネット広告全体を上回るスピードで成長を続けている。

2017年には日本のインターネット広告の6割強が運用型広告となっている。

「RTB」には広告枠の需要サイドのシステムである「DSP」と、供給サイドのシステムである「SSP」が主要プレーヤーとして登場する。

(DSP「Demand Side Platform:デマンドサイド・プラットフォーム」とは?)

広告主や広告代理店が、広告主の利益を最大化するために効率的にインターネット広告を買い付け、配信するプラットフォーム。

具体的には、広告主や広告代理店が、RTB技術を活用し独自のアルゴリズムにより、アドエクスチェンジやSSP、あるいはアドネットワークなどに対して、ユーザーの広告1インプレッションごとに最適な自動入札取引・広告配信を行うプラットフォームである。

広告主はあらかじめDSPを通じて広告を見て欲しい対象者の属性、入札の上限額を決めておき、広告主の要望に

マッチするユーザーが見つかった場合は瞬時(およそ0.05秒程度)に入札が行われ、最も高い価格を提示した広告が媒体に配信される。

RTBが登場するまでは、広告主は、ターゲットであるユーザーが閲覧すると思われるサイトを想定して、特定の広告枠を予め決められた価格で買い付けていたが、DSPを用いることにより、広告主は広告を配信したいユーザーをリアルタイムで判断し、入札による適切な価格で広告を配信することができるため、広告主は広告の費用対効果を高めることが可能である。

同社は自社開発のDSPである「Red」や「FreakOut」の販売やOEM供給を行う「DSP事業」をメインビジネスとしている。

常に最適なユーザーに広告を配信し、最適な価格で入札を行うには、極めて高度なアルゴリズムを構築し、大量のデータを元に機械学習を繰り返すことで「より賢いAI(人工知能)」に磨き上げていく必要があるが、同社はその点で強力な競争優位性を有している。(詳細は【1-6 特徴・強み】を参照)

(SSP「Supply Side Platform:サプライサイド・プラットフォーム」とは?)

メディア側から見た広告効果の最大化を支援するシステム。メディアが広告枠を管理及び販売する際に使用するプラットフォームであり、DSPのリアルタイムな入札に対応する技術を有している。

このように、RTB技術をベースにして従来の純広告では困難であった最適化を自動かつ瞬時に行う費用対効果に優れた広告は「運用型広告」と呼ばれ、インターネット広告全体を上回るスピードで成長を続けている。

2017年には日本のインターネット広告の6割強が運用型広告となっている。

(※)運用型広告:膨大なデータを処理するプラットフォームにより広告の最適化を自動的もしくは即時的に支援する広告手法の事。検索連動型広告や一部のアドネットワークが含まれるほか、新しく登場してきたDSP、アドエクスチェンジ、SSPなどが典型例。枠売り広告、タイアップ広告、アフィリエイト広告などは運用型広告に含まれない。

また、同社が日本国内で商用化したRTBは、市場規模は米国の10分の1以下であるが、急成長を遂げている。

このように、他の媒体と比べて高い伸びを見せるインターネット広告の中でも特に伸長著しいRTB技術をベースとした「運用型広告」が同社のフィールドであり、旺盛な需要を確実に取り込んで業容を拡大させている。

加えて、後述するように同社では東南アジアを中心とした海外事業の拡大にも積極的に取り組んでいるが、東南アジアにおいても台湾を筆頭に各国において広告市場におけるデジタル広告費の割合は上昇傾向にあり、マーケットは継続的に拡大している。 (※)運用型広告:膨大なデータを処理するプラットフォームにより広告の最適化を自動的もしくは即時的に支援する広告手法の事。検索連動型広告や一部のアドネットワークが含まれるほか、新しく登場してきたDSP、アドエクスチェンジ、SSPなどが典型例。枠売り広告、タイアップ広告、アフィリエイト広告などは運用型広告に含まれない。

また、同社が日本国内で商用化したRTBは、市場規模は米国の10分の1以下であるが、急成長を遂げている。

このように、他の媒体と比べて高い伸びを見せるインターネット広告の中でも特に伸長著しいRTB技術をベースとした「運用型広告」が同社のフィールドであり、旺盛な需要を確実に取り込んで業容を拡大させている。

加えて、後述するように同社では東南アジアを中心とした海外事業の拡大にも積極的に取り組んでいるが、東南アジアにおいても台湾を筆頭に各国において広告市場におけるデジタル広告費の割合は上昇傾向にあり、マーケットは継続的に拡大している。

【1-4 事業内容】

1.事業セグメント

事業セグメントは、「DSP事業」、「DMP事業」、「その他事業」の3つ。 【1-4 事業内容】

1.事業セグメント

事業セグメントは、「DSP事業」、「DMP事業」、「その他事業」の3つ。

① DSP事業

◎ビジネスモデル

SSP・アドエクスチェンジおよびメディアを通じて広告枠を仕入れ、広告主・広告代理店に対してインターネット広告枠を提供。一部広告代理店に対してはDSPプラットフォームのOEM提供を行っている。 ① DSP事業

◎ビジネスモデル

SSP・アドエクスチェンジおよびメディアを通じて広告枠を仕入れ、広告主・広告代理店に対してインターネット広告枠を提供。一部広告代理店に対してはDSPプラットフォームのOEM提供を行っている。

◎主要プロダクト、サービス

広告主の自社サイトのアクセスデータ、広告配信データ、会員データ、購買データなどのビッグデータを同社が開発した解析ソフトウェアにより分析するプライベートDMP「MOTHER」を用いて、DSP「Red」、「FreakOut」による広告配信効果の最大化を追求している。

「Red」、「FreakOut」は広告主にとって有望な見込顧客にターゲティングするために、多様な配信手法を備えている。

具体的には、「知らない人(潜在層)」には知ってもらうための「オーディエンス拡張」等の配信手法を用いた潜在層ターゲティング、「既に知っている人(興味層)」には欲しいと思ってもらうための「キーワードマッチ」等の配信手法を用いた興味関心層ターゲティング、「欲しいと思った人(顕在層)」にはコンバージョン(購入、資料請求、会員登録など実際の行動)してもらうための「リターゲティング」等の配信手法を用いた顕在層ターゲティングを行い、消費者の行動プロセスに応じてターゲティングした広告配信を実施している。 ◎主要プロダクト、サービス

広告主の自社サイトのアクセスデータ、広告配信データ、会員データ、購買データなどのビッグデータを同社が開発した解析ソフトウェアにより分析するプライベートDMP「MOTHER」を用いて、DSP「Red」、「FreakOut」による広告配信効果の最大化を追求している。

「Red」、「FreakOut」は広告主にとって有望な見込顧客にターゲティングするために、多様な配信手法を備えている。

具体的には、「知らない人(潜在層)」には知ってもらうための「オーディエンス拡張」等の配信手法を用いた潜在層ターゲティング、「既に知っている人(興味層)」には欲しいと思ってもらうための「キーワードマッチ」等の配信手法を用いた興味関心層ターゲティング、「欲しいと思った人(顕在層)」にはコンバージョン(購入、資料請求、会員登録など実際の行動)してもらうための「リターゲティング」等の配信手法を用いた顕在層ターゲティングを行い、消費者の行動プロセスに応じてターゲティングした広告配信を実施している。

② DMP事業

DMPとは「Data Management Platform(データ・マネジメント・プラットフォーム)」の略で、広告主がもつ自社サイトへのアクセスデータ、広告配信データ、会員データなどのデータを管理及び解析し、メール配信や分析調査などの様々なデータ活用チャネルと連携して利用可能にする、データ統合管理ツールのこと。

クライント企業や広告代理店のデータマーケティングの最適化を実現するため、メディア企業や調査会社などデータプロバイダーから多様かつ膨大なデータを集め、DMPで蓄積・解析を行い、独自性の高い膨大なパブリックデータDMPの提供、大規模ポータルサイトのDMP構築支援、最適なマーケティングチャネルでの自社データの活用のコンサルティングサービス等を提供している。 ② DMP事業

DMPとは「Data Management Platform(データ・マネジメント・プラットフォーム)」の略で、広告主がもつ自社サイトへのアクセスデータ、広告配信データ、会員データなどのデータを管理及び解析し、メール配信や分析調査などの様々なデータ活用チャネルと連携して利用可能にする、データ統合管理ツールのこと。

クライント企業や広告代理店のデータマーケティングの最適化を実現するため、メディア企業や調査会社などデータプロバイダーから多様かつ膨大なデータを集め、DMPで蓄積・解析を行い、独自性の高い膨大なパブリックデータDMPの提供、大規模ポータルサイトのDMP構築支援、最適なマーケティングチャネルでの自社データの活用のコンサルティングサービス等を提供している。

③ その他の事業

持株会社体制への移行に伴い17年9月期より新設されたセグメント。国内外のグループにおける新規事業、及び経営管理が含まれる。

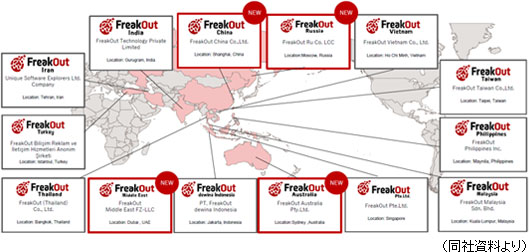

【1-5 グループ企業】

持株会社である株式会社フリークアウト・ホールディングスの下、グループを形成している。

海外事業においてはFreakOut Pte.Ltd. (本社:シンガポール)をヘッドクォーターとして、ネイティブ広告プラットフォーム事業を中軸とするグローバル展開を推進してきた。

2015年に、東南アジア初のネイティブ広告プラットフォームをリリース以降、各国上位のメディアを中心に提携先を拡大し、現在では海外で700社を超える広告主に利用されている。

2017年7月には香港市場に参入したほか、シンガポール、タイ、インドネシアに続く東南アジアの新拠点として、ベトナム、マレーシア、フィリピン、インド、イランに現地法人を設立したほか、M&Aも積極的に推進し、各国のプレミアムメディアと提携。ネイティブ広告プラットフォームをアジア、中東で提供している。18/9期にはロシア、アラブ首長国連邦、オーストラリアでも事業を開始した。アジア中心にグローバル16カ国にてサービスを提供する。また19/9にも数拠点の展開を計画している。 ③ その他の事業

持株会社体制への移行に伴い17年9月期より新設されたセグメント。国内外のグループにおける新規事業、及び経営管理が含まれる。

【1-5 グループ企業】

持株会社である株式会社フリークアウト・ホールディングスの下、グループを形成している。

海外事業においてはFreakOut Pte.Ltd. (本社:シンガポール)をヘッドクォーターとして、ネイティブ広告プラットフォーム事業を中軸とするグローバル展開を推進してきた。

2015年に、東南アジア初のネイティブ広告プラットフォームをリリース以降、各国上位のメディアを中心に提携先を拡大し、現在では海外で700社を超える広告主に利用されている。

2017年7月には香港市場に参入したほか、シンガポール、タイ、インドネシアに続く東南アジアの新拠点として、ベトナム、マレーシア、フィリピン、インド、イランに現地法人を設立したほか、M&Aも積極的に推進し、各国のプレミアムメディアと提携。ネイティブ広告プラットフォームをアジア、中東で提供している。18/9期にはロシア、アラブ首長国連邦、オーストラリアでも事業を開始した。アジア中心にグローバル16カ国にてサービスを提供する。また19/9にも数拠点の展開を計画している。

【1-6 特長と強み】

前述のように、常に最適なユーザーに広告を配信し、最適な価格で入札を行うには、極めて高度なアルゴリズムを構築し、大量のデータを元に機械学習を繰り返すことでより「賢いAI(人工知能)」に磨き上げていく必要があるが、同社はその点で強力な競争優位性を有している。加えて、良質な広告掲載面を有している点も大きな強みとなっている。

① 最大級のデータ保有量

RTB技術を日本国内で初めて商用化したこともあり、データ保有量は国内最大規模となっている。

どんなに優れたAIを開発したとしても、大量のデータを使って機械学習を繰り返し行わないと実用的で効果の高いAIには成長しない。

「日本で一番スマートフォン所有者のことを知っている」同社は、全国6,000万人のモバイルユーザーのうち、5%、300万人の正確なデータがあれば、残り5,700万人の年齢や性別による思考、行動はほぼ正確に類推することが可能ということで、広告主に対し高い顧客満足度を提供している。

② 良質な広告掲載面を確保

一方、RTBの登場によってオープンな環境でのプラットフォームの「賢さ」が優位性である時期がある程度続くと、技術の格差・優劣が相対的に縮小し、特にモバイルの世界でどれだけ良質な掲載面を確保しているかという「掲載面の品質とその独占性」が再び有力な競争条件となってきた。

そうした中、同社の関連会社 M.T.Burn株式会社はLINE株式会社が50.4%、同社が49.5%を保有する合弁会社であることから、同社はLINEアプリの広告枠を独占的に確保することができており、広告主に高いパフォーマンスを提供している。

③ 優れたアルゴリズム構築に向けた積極的な投資

ターゲティング広告においては入札金額が高ければ落札はできる。売上規模拡大を目指す同社としては、できるだけ多くの広告枠を買いたいが、パフォーマンスが悪ければ広告主から評価されず、継続的な取引も難しくなってしまう。

そこで、高く買ったとしても結果としてはリーズナブルであったと判断してもらえるような結果を生むことが極めて重要である。

この課題に対し同社では「クリック率予測モデル」、「コンバージョン率予測モデル」を開発し、広告主に対する提案力を高めており、加えてこれらモデルの正確性を一段と向上させるために常に投資を行っている。

同社のデータ・サイエンスチームは日本の、特に中堅企業クラスではトップレベルの能力を有しているとのことで、積極的な投資の蓄積が継続的かつ高いパフォーマンスの提供に結び付いている。

④ 優秀な人材の獲得

ある雑誌の調査における『「東大・京大生」人気企業ランキング』において、同社は名だたる大手IT企業、外資系金融機関、世界的メーカーに伍して前年の107位から79ランク上がって28位にランキングされた。

インターン制度を積極的に活用し学生との接点を増やしているのに加え、広告がメイン事業ではあるが、今後は新規分野としてHR tech、Fintechといった幅広いフィールドで活躍できる可能性がある事、エンジニアとして業界でも著名な優秀なエンジニアと一緒に働くことが出来る事を魅力と感じているということだ。

また、チャレンジを最大に評価するインセンティブ制度も学生からの人気が高い要因の一つであると会社側は考えている。 【1-6 特長と強み】

前述のように、常に最適なユーザーに広告を配信し、最適な価格で入札を行うには、極めて高度なアルゴリズムを構築し、大量のデータを元に機械学習を繰り返すことでより「賢いAI(人工知能)」に磨き上げていく必要があるが、同社はその点で強力な競争優位性を有している。加えて、良質な広告掲載面を有している点も大きな強みとなっている。

① 最大級のデータ保有量

RTB技術を日本国内で初めて商用化したこともあり、データ保有量は国内最大規模となっている。

どんなに優れたAIを開発したとしても、大量のデータを使って機械学習を繰り返し行わないと実用的で効果の高いAIには成長しない。

「日本で一番スマートフォン所有者のことを知っている」同社は、全国6,000万人のモバイルユーザーのうち、5%、300万人の正確なデータがあれば、残り5,700万人の年齢や性別による思考、行動はほぼ正確に類推することが可能ということで、広告主に対し高い顧客満足度を提供している。

② 良質な広告掲載面を確保

一方、RTBの登場によってオープンな環境でのプラットフォームの「賢さ」が優位性である時期がある程度続くと、技術の格差・優劣が相対的に縮小し、特にモバイルの世界でどれだけ良質な掲載面を確保しているかという「掲載面の品質とその独占性」が再び有力な競争条件となってきた。

そうした中、同社の関連会社 M.T.Burn株式会社はLINE株式会社が50.4%、同社が49.5%を保有する合弁会社であることから、同社はLINEアプリの広告枠を独占的に確保することができており、広告主に高いパフォーマンスを提供している。

③ 優れたアルゴリズム構築に向けた積極的な投資

ターゲティング広告においては入札金額が高ければ落札はできる。売上規模拡大を目指す同社としては、できるだけ多くの広告枠を買いたいが、パフォーマンスが悪ければ広告主から評価されず、継続的な取引も難しくなってしまう。

そこで、高く買ったとしても結果としてはリーズナブルであったと判断してもらえるような結果を生むことが極めて重要である。

この課題に対し同社では「クリック率予測モデル」、「コンバージョン率予測モデル」を開発し、広告主に対する提案力を高めており、加えてこれらモデルの正確性を一段と向上させるために常に投資を行っている。

同社のデータ・サイエンスチームは日本の、特に中堅企業クラスではトップレベルの能力を有しているとのことで、積極的な投資の蓄積が継続的かつ高いパフォーマンスの提供に結び付いている。

④ 優秀な人材の獲得

ある雑誌の調査における『「東大・京大生」人気企業ランキング』において、同社は名だたる大手IT企業、外資系金融機関、世界的メーカーに伍して前年の107位から79ランク上がって28位にランキングされた。

インターン制度を積極的に活用し学生との接点を増やしているのに加え、広告がメイン事業ではあるが、今後は新規分野としてHR tech、Fintechといった幅広いフィールドで活躍できる可能性がある事、エンジニアとして業界でも著名な優秀なエンジニアと一緒に働くことが出来る事を魅力と感じているということだ。

また、チャレンジを最大に評価するインセンティブ制度も学生からの人気が高い要因の一つであると会社側は考えている。

|

| 2018年9月期決算概要 |

前期比22.7%の増収、EBITDAは40.9%減

売上高は前期比22.7%増の147億45百万円。国内インターネット広告市場においては、モバイルマーケティングプラットフォーム「Red」が引続き順調に推移し業績を牽引した。海外では広告事業が大幅に伸びており、M&A先を含めて堅調に推移している。新規事業においてはGardia社のFinTech等による売上貢献が始まっている。四半期毎にも以下の通り着実な成長を見せている。 前期比22.7%の増収、EBITDAは40.9%減

売上高は前期比22.7%増の147億45百万円。国内インターネット広告市場においては、モバイルマーケティングプラットフォーム「Red」が引続き順調に推移し業績を牽引した。海外では広告事業が大幅に伸びており、M&A先を含めて堅調に推移している。新規事業においてはGardia社のFinTech等による売上貢献が始まっている。四半期毎にも以下の通り着実な成長を見せている。

営業損失は5億32百万円。自社既存拠点であるインドネシアが通期での黒字が拡大、タイ、台湾も単月黒字化を達成した。一方で、引続き新規事業及び海外事業では事業拡充のためのコストが先行している。販管費は人件費中心に以下の通り増加している。

営業損失は5億32百万円。自社既存拠点であるインドネシアが通期での黒字が拡大、タイ、台湾も単月黒字化を達成した。一方で、引続き新規事業及び海外事業では事業拡充のためのコストが先行している。販管費は人件費中心に以下の通り増加している。

営業外では持分法による投資利益が前期6億14百万円から8億91百万円に増加した。IRIS社については下期より持分法の適用を開始している。為替差損はあったものの、経常利益は前期比74.6%減の3億7百万円となった。

EBITDAは同40.9%減の8億43百万円。新規事業への投資に伴い減少、一過性のコストも発生した。四半期毎の推移は以下の通り。

営業外では持分法による投資利益が前期6億14百万円から8億91百万円に増加した。IRIS社については下期より持分法の適用を開始している。為替差損はあったものの、経常利益は前期比74.6%減の3億7百万円となった。

EBITDAは同40.9%減の8億43百万円。新規事業への投資に伴い減少、一過性のコストも発生した。四半期毎の推移は以下の通り。

過去に投資した有価証券の減損システム入れ替えに伴う費用を特別損失に計上し、親会社株主に帰属する当期純利益は同97.0%減の25百万円となった。

会社予想との比較では売上は海外広告事業において大幅に予算を超過した。しかし、国内広告事業では「Red for Publishers」の収益貢献や「Poets」リリースのタイミングのズレが発生して下回った。EBITDAについては国内広告事業の減収要因に加えて、海外ではシンガポールへの人員投資等の先行投資で未達となった。

過去に投資した有価証券の減損システム入れ替えに伴う費用を特別損失に計上し、親会社株主に帰属する当期純利益は同97.0%減の25百万円となった。

会社予想との比較では売上は海外広告事業において大幅に予算を超過した。しかし、国内広告事業では「Red for Publishers」の収益貢献や「Poets」リリースのタイミングのズレが発生して下回った。EBITDAについては国内広告事業の減収要因に加えて、海外ではシンガポールへの人員投資等の先行投資で未達となった。

DSP事業

売上高は前期比21.4%増の129億95百万円、セグメント利益は同73.0%減の2億9百万円。

DSPプラットフォーム「Red」・「FreakOut」、ネイティブアドプラットフォーム及びトレーディングデスクを提供、また「Red for Publishers(RFP)」により、広告主の広告効果最大化及び媒体社の収益最大化に取り組んだ。モバイル向けDSPプラットフォーム「Red」が引続き業績を牽引した。また海外子会社の事業も堅調に推移した。

海外子会社においてはさらなる飛躍に向けた、新拠点の開設、人員の確保のための先行投資を行った。

DMP事業

売上高は前期比20.5%増の16億46百万円、セグメント利益は同50.8%減の62百万円。

データを活用したデータマーケティングにおける認知度向上及び導入社数の増加を背景に業績が拡大した。

その他事業

売上高は前期比80.5%増の7億66百万円、セグメント損失は6億4百万円(前期はセグメント損失2億99百万円。)

海外拠点の拡大に伴う、管理体制の強化に向けた先行投資を行った。

国内外の定性的状況

≪国内広告事業≫

新しい成長エンジンを作ることを狙い、1年ほど前から「RFP」と「poets」という完全内製したプロダクトを展開して事業を行ってきた。「RFP」に関しては過去最大のパブリッシャーが2社加わったが、導入に時間がかかった。しかし、既存の5つのパブリッシャーと比較してもこの新しい2社に関しては非常にサイズ・事業規模・トラフィックともに大きなパブリッシャー。19/9期についてはこちらの貢献が期待できそう。

また、「Poets」に関しても過去3四半期リリースしてから、非常に順調に成長してきており、取扱高の大きなメディアの売上貢献比率が下がっているところを19/9期はしっかりカバーしてくれるサイズになったという。

≪海外広告事業≫

既存拠点に関しては売上・利益共に順調に積み重ねている。インドネシアは黒字で、タイ、台湾についても足元で単月黒字化しており、非常に順調に推移している。また、M&A拠点について3Qに一過性の要因で赤字となったが、無事解消し4Qは黒字となっている。一方で、大きくコストをかけているところが、中間持株会社のシンガポール、及び新拠点である。 DSP事業

売上高は前期比21.4%増の129億95百万円、セグメント利益は同73.0%減の2億9百万円。

DSPプラットフォーム「Red」・「FreakOut」、ネイティブアドプラットフォーム及びトレーディングデスクを提供、また「Red for Publishers(RFP)」により、広告主の広告効果最大化及び媒体社の収益最大化に取り組んだ。モバイル向けDSPプラットフォーム「Red」が引続き業績を牽引した。また海外子会社の事業も堅調に推移した。

海外子会社においてはさらなる飛躍に向けた、新拠点の開設、人員の確保のための先行投資を行った。

DMP事業

売上高は前期比20.5%増の16億46百万円、セグメント利益は同50.8%減の62百万円。

データを活用したデータマーケティングにおける認知度向上及び導入社数の増加を背景に業績が拡大した。

その他事業

売上高は前期比80.5%増の7億66百万円、セグメント損失は6億4百万円(前期はセグメント損失2億99百万円。)

海外拠点の拡大に伴う、管理体制の強化に向けた先行投資を行った。

国内外の定性的状況

≪国内広告事業≫

新しい成長エンジンを作ることを狙い、1年ほど前から「RFP」と「poets」という完全内製したプロダクトを展開して事業を行ってきた。「RFP」に関しては過去最大のパブリッシャーが2社加わったが、導入に時間がかかった。しかし、既存の5つのパブリッシャーと比較してもこの新しい2社に関しては非常にサイズ・事業規模・トラフィックともに大きなパブリッシャー。19/9期についてはこちらの貢献が期待できそう。

また、「Poets」に関しても過去3四半期リリースしてから、非常に順調に成長してきており、取扱高の大きなメディアの売上貢献比率が下がっているところを19/9期はしっかりカバーしてくれるサイズになったという。

≪海外広告事業≫

既存拠点に関しては売上・利益共に順調に積み重ねている。インドネシアは黒字で、タイ、台湾についても足元で単月黒字化しており、非常に順調に推移している。また、M&A拠点について3Qに一過性の要因で赤字となったが、無事解消し4Qは黒字となっている。一方で、大きくコストをかけているところが、中間持株会社のシンガポール、及び新拠点である。

18/9期末の総資産は156億36百万円となり、前期末比56億44百万円増加した。これは主に、受取手形及び売掛金の増加8億48百万円、未収入金の増加12億33百万円、投資有価証券の取得等による増加31億46百万円によるもの。

負債は111億41百万円となり、前期末比54億63百万円増加した。これは主に、転換社債型新株予約権付社債の発行45億円と、短期借入金の借入等6億31百万円によるもの。

純資産は44億95百万円となり、前期末日1億80百万円増加した。これは主に、増資等による資本金及び資本剰余金の増加5億20百万円と、自己株式の取得による自己株式の増加3億5百万円によるもの。

自己資本比率は、26.9%(前期末40.8%)となった。

18/9期末の総資産は156億36百万円となり、前期末比56億44百万円増加した。これは主に、受取手形及び売掛金の増加8億48百万円、未収入金の増加12億33百万円、投資有価証券の取得等による増加31億46百万円によるもの。

負債は111億41百万円となり、前期末比54億63百万円増加した。これは主に、転換社債型新株予約権付社債の発行45億円と、短期借入金の借入等6億31百万円によるもの。

純資産は44億95百万円となり、前期末日1億80百万円増加した。これは主に、増資等による資本金及び資本剰余金の増加5億20百万円と、自己株式の取得による自己株式の増加3億5百万円によるもの。

自己資本比率は、26.9%(前期末40.8%)となった。

営業CFは、19億21百万円の資金流出(前期は3億17百万円の資金流入)となった。これは主に、仕入債務の増加3億82百万円及びその他の負債の増加3億73百万円、持分法投資利益8億91百万円の計上及び売上債権の増加7億45百万円・未収入金の増加13億48百万円によるもの。

投資CFは、31億57百万円の資金流出(前期は27億29百万円の資金流出)となった。これは主に、投資有価証券の取得23億15百万円及び関係会社株式の取得2億27百万円、貸付の実行による資金流出4億26百万円によるもの。

財務CFは、50億62百万円資金流入(前期は23億21百万円の資金流入)となった。これは主に、転換社債型新株予約権付社債の発行による資金流入44億83百万円及び株式の発行による資金流入5億18百万円によるもの。

営業CFは、19億21百万円の資金流出(前期は3億17百万円の資金流入)となった。これは主に、仕入債務の増加3億82百万円及びその他の負債の増加3億73百万円、持分法投資利益8億91百万円の計上及び売上債権の増加7億45百万円・未収入金の増加13億48百万円によるもの。

投資CFは、31億57百万円の資金流出(前期は27億29百万円の資金流出)となった。これは主に、投資有価証券の取得23億15百万円及び関係会社株式の取得2億27百万円、貸付の実行による資金流出4億26百万円によるもの。

財務CFは、50億62百万円資金流入(前期は23億21百万円の資金流入)となった。これは主に、転換社債型新株予約権付社債の発行による資金流入44億83百万円及び株式の発行による資金流入5億18百万円によるもの。

|

| 2019年9月期業績見通し |

前期比28.9%の増収、同192.6%の経常増益予想

18/9期は売上高が前期比28.9%増の190億円、経常利益は同192.6%増の9億円、EBITDAは同65.9%増の14億円を計画する。

引き続き成長が見込まれる国内インターネット広告市場において、従来の主力事業であるDSP事業、DMP事業に加えて、「RFP」・「Poets」を中心にメディアの収益最大化を支援するアドプラットフォーム領域において事業を積極的に推進し、成長を加速させる考え。尚、アドプラットフォーム開発・運用支援「RFP」は収益貢献が遅れていたが、19/9期に向けて複数のプレミアメディアへの提供が決定している。

また、著しい成長を見せる海外インターネット広告市場においては、18/9期に東南アジア~南アジア主要各国への進出及び主要メディアとの関係構築が一定の成果を得た。19/9期は新規進出した各国への投資を継続しつつ、各国個別での事業の成長のみならず、アジアエリアを中心にグローバル企業の広告配信・広告運用等を積極的に支援し、海外事業の売上拡大と収益化を推進する。

(2)中期計画

2020年9月期「売上高330億円、EBITDA30億円」を目指している。今後2年で2017年9月期実績に対して、売上高で2.8倍、EBITDAで2.1倍という成長を追求する。

国内広告が着実に伸びるのと同時に、海外広告がその成長ドライバーになると考えている。 前期比28.9%の増収、同192.6%の経常増益予想

18/9期は売上高が前期比28.9%増の190億円、経常利益は同192.6%増の9億円、EBITDAは同65.9%増の14億円を計画する。

引き続き成長が見込まれる国内インターネット広告市場において、従来の主力事業であるDSP事業、DMP事業に加えて、「RFP」・「Poets」を中心にメディアの収益最大化を支援するアドプラットフォーム領域において事業を積極的に推進し、成長を加速させる考え。尚、アドプラットフォーム開発・運用支援「RFP」は収益貢献が遅れていたが、19/9期に向けて複数のプレミアメディアへの提供が決定している。

また、著しい成長を見せる海外インターネット広告市場においては、18/9期に東南アジア~南アジア主要各国への進出及び主要メディアとの関係構築が一定の成果を得た。19/9期は新規進出した各国への投資を継続しつつ、各国個別での事業の成長のみならず、アジアエリアを中心にグローバル企業の広告配信・広告運用等を積極的に支援し、海外事業の売上拡大と収益化を推進する。

(2)中期計画

2020年9月期「売上高330億円、EBITDA30億円」を目指している。今後2年で2017年9月期実績に対して、売上高で2.8倍、EBITDAで2.1倍という成長を追求する。

国内広告が着実に伸びるのと同時に、海外広告がその成長ドライバーになると考えている。

|

| 各事業の進捗 |

|

◎海外事業

*まだまだ市場にチャンスが広がっている。成長余地の高い市場であると実感しており、引き続き積極的に投資する。

*現在、日本を含む16カ国で事業を展開しており、16カ国それぞれに現地人によるチームがいる。

*エリア拡大と平行する形で2017年あたりからソリューションを増やす活動をしている。その1つがM&A。2017年に5社ほどローカルの代理店をM&Aしたが、引き続き今期以降も積極展開していく予定。

*M&A先の成長も順調に推移している。M&A先の有するソリューションを自社プロダクトと併せて展開していくことでグループとしての価値を最大化していく。またM&Aに限らず、投資先やグループ会社との協業による専売商品やグローバル媒体の運用チームを立ち上げるなど、様々なかたちでソリューションの幅を広げている。それらを組み合わせて本格的にシナジーを作っていく、というのが19/9期以降の注力ポイント。

*エリア展開では、直近はロシア、ドバイ、オーストラリアでも事業を展開。2018年4月から中国での展開を開始しており、合計日本を含めて16カ国にてサービスを提供している。

*2015年にインドネシア、タイ、トルコから始めてそこから台湾、そして直近2年で東南アジア全域ないしはインドなどで展開している。まずは、人件費を含めてコストのかからない途上国などから展開していく中で、拠点立ち上げのメソッド・ノウハウを十分に確立してきた。

*途上国での立ち上げ経験を活かして、先進国と言われる中国、ロシア、オーストラリア、ドバイへと展開を開始している。途上国と比べると、コスト等々や難易度は変わってくるものの、途上国で培ってきた立ち上げのノウハウ、収益化のメソッドなどをフルに活かして、急角度でこれら先進国での事業を立ち上げていく予定。

*アジアでは先進国ならびに途上国の中でポテンシャルの高い国に関しては、ある程度展開しきった状況だが、19/9期以降に関しても数拠点まだ展開すべき国が残っているとの見方。

*ソリューション展開では、まずは2017年に台湾で1社、インドネシアで2社、タイで2社のローカル代理店を買収した。彼らの様々な商材の運用機能やローカルのメディアリレーションを通じて、グループ全体として提供できるソリューションの幅が広がってきている。グループとも密に連携するようになっており、グループ間での取引等々も徐々に増えてきている状況。また買収以外にも投資やアライアンスという形で、フリークアウトグループとして専売でできるソリューションを増やしている。

*その一例が「シルバープッシュ」。これは同社のインドの投資先で、テレビCMにリアルタイムに連動して広告が配信できるテクノロジーを持ち合わせた企業。ブランド広告の需要が高い市場においては非常に反響の良いプロダクトで、東南アジアで専売している。投資戦略にも関連するが、出資だけではなく、同社でもシルバープッシュのグローバル展開をハンズオンで支援していく事も含めて展開している。

*もう一つの例が「SPLIT」。IRIS 社がシンガポールで提供しているタクシーサイネージ事業を行う。現在シンガポールで Grab 社と提携して展開している事業だが、このセールス部分を同社で専売し、東南アジアの主にシンガポールで販売を開始している。

*また運用機能を拡充させている。FacebookやGoogleなどグローバルで共通して活用される広告媒体の運用機能を各拠点で持つのではなくて、一括して効率化しいくために設立した会社。これによって、これまで各拠点単位で運用機能が持てなかった国でもグローバル広告媒体の提案ができるようになった。

*アジア市場は特に欧米のグローバルプレイヤーが非常に強い寡占状態となっている。アジアローカルで欧米と同じ水準・品質をマルチカントリーで提供できるようなプレイヤーが存在していない。同社としては、アジアの地場に根ざしたチームを作り、アジアの地場の広告主に対して、アジアの地場を理解したチームとして、グローバルプレイヤーと同等のサービス品質で、ワンストップソリューションを展開していく、というポジショニングを取る。

*アジアの地場のプレイヤーは複数国拠点を展開することに資本力の点で非常にハードルがあったり、キャッシュ・フローの面でなかなか事業拡張が難しい状況にあったりする。同社のような日本で上場してある程度資本力・体力もある会社が、アジアでマルチカントリー展開していくというようなポジションの取り方は、アジアローカルの企業には困難であり、同社としては非常にチャンスが大きいと考えている。

*日本では主に自社テクノロジー・自社プロダクトを中心に展開しているが、アジア市場においては自社プロダクトのみならずデジタルマーケティング全体のエコシステムを作っていくという点に大きな勝機を見出している。

*19/9期に関しては新たな拠点展開・新拠点数は減少していく方向だが、引き続きチームの増強や、ソリューションの拡大という点ではまだまだ積極投資をする考え。

◎投資事業

*18/9期に減損を出した。投資についてはうまくいっている投資で利益を出すよりも、先に会計上の減損判定により損失を計上するということがよくある。

*積極的に投資を続けているが、特に未上場企業に投資を続けている中で、現時点では23社中2社が減損しただけである。その他の21社はまだ利益計上はできないが、順調に伸びている状況。こういった投資活動はさらに積極的に行う考え。

*過去にも減損した会社が2社ほどあったものの、それらの会社も現時点では黒字化が達成できた。今回減損した2社においても未上場の会社なので、赤字が続く時期があるかもしれないが、今後は過去の2社と同じように将来黒字化する期待もある。まずは1.7億円の減損を行った。

*非常に調子の良い未上場企業へ投資していることもあり、同社としてはさらに投資活動を広げていく考え。事業化の検討も行っている。

*アジア中心に非常に多くの海外展開を進めていることもあり、フリークアウトグループとぜひ一緒に組みたい、日本でうまくいっていて早めに海外に出たいという強い意欲を持った、投資先としては非常に魅力的な会社からも多くのオファーを頂いているが、その数は同社と同規模の企業と比べて圧倒的に多い。実際にそうした会社に対して同社が手助けできる部分も非常に強い。

*例えば投資先の一つである、オンラインプログラミング教育の「Progate」は、同社の投資以降、アメリカやインドにも拠点を置いて、急速に海外展開している。これは同社ポートフォリオの特徴的な部分であり、日本国内の投資だけでなく、海外事業で紹介したインドの「シルバープッシュ」が、周辺アジア諸国への展開を同社が一緒に推進しており、こうした企業が同社と組むことで、投資先のバリューアップを促進して良いExitが期待できると考えている。

|

|

| <参考:コーポレートガバナンスについて> |

◎コーポレート・ガバナンス報告書

最終更新日:2018年2月15日

<基本的な考え方>

当社は、経営の効率化を図ると同時に、経営の健全性、透明性及びコンプライアンスを高めていくことが長期的に企業価値を向上させていくと考えており、それによって、株主をはじめとした多くのステークホルダーへの利益還元ができると考えております。経営の健全性、透明性及びコンプライアンスを高めるために、コーポレート・ガバナンスの充実を図りながら、経営環境の変化に迅速かつ柔軟に対応できる組織体制を構築することが重要な課題であると位置付け、会社の所有者たる株主の視点を踏まえた効率的な経営を行っております。

<実施しない主な原則とその理由>

「当社は、コーポレートガバナンス・コードの基本原則をすべて実施しております。」と記述している。 ◎コーポレート・ガバナンス報告書

最終更新日:2018年2月15日

<基本的な考え方>

当社は、経営の効率化を図ると同時に、経営の健全性、透明性及びコンプライアンスを高めていくことが長期的に企業価値を向上させていくと考えており、それによって、株主をはじめとした多くのステークホルダーへの利益還元ができると考えております。経営の健全性、透明性及びコンプライアンスを高めるために、コーポレート・ガバナンスの充実を図りながら、経営環境の変化に迅速かつ柔軟に対応できる組織体制を構築することが重要な課題であると位置付け、会社の所有者たる株主の視点を踏まえた効率的な経営を行っております。

<実施しない主な原則とその理由>

「当社は、コーポレートガバナンス・コードの基本原則をすべて実施しております。」と記述している。

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |