ブリッジレポート:(3989)シェアリングテクノロジー vol.1

| (3989:東証マザーズ) シェアリングテクノロジー |

|

||||||||

|

||||||||

企業名 |

シェアリングテクノロジー株式会社 |

||

代表取締役CEO |

引字 圭祐 |

||

所在地 |

名古屋市中村区名駅1-1-1 JPタワー名古屋19F |

||

決算期 |

9月末日 |

業種 |

情報・通信 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2017年9月 | 1,754 | 400 | 389 | 268 |

| 2016年9月 | 1,141 | 57 | 55 | 21 |

| 2015年9月 | 806 | 9 | 6 | 26 |

| 株式情報(1/7現在データ) |

2018年8月6日付で1:3の株式分割を実施。 |

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

他社には実現できないスピーディーかつ高精度なマッチングを実現しており、機能をブラッシュアップしたライフサービスインフラ「Mover」をリリースすることで、さらなる成長を目指している。 ※バーティカルメディアサイトとは? 特定のテーマに関連する様々な情報が提供されたサイトを指す。そのテーマに興味を持つユーザーが望む情報に効率的に辿り着くことができるように構成されており、ユーザーにとってのメリットは高く、運営会社側にとっては、ユーザーニーズに沿ったコンテンツ配信が容易であり、広告媒体としてもターゲットユーザーにリーチしやすいといったメリットがある。 【1-1 沿革】

社会にイノベーションを起こすことを目指して代表取締役CEO引字圭祐氏が、同社の前身である株式会社リッツを2006年11月に設立。2009年5月、インターネット回線の取次サービスを提供する「ネット110番事業」をスタートさせた。 ネット110番事業を運営する中で、カギ、雨漏り、水漏れ、シロアリ駆除、リフォーム、修繕等、生活の各種トラブルを解決する業者を効率的に探すことが困難であることを知った引字氏は、一般生活者と業者(ライフサービス事業者)をWEBで効率よくマッチングすることで新たな市場を創出できるのではないかと考え、市場調査を行ったところ、こうしたジャンルでは、町の便利屋的な業者が簡易なWEBサイトを手掛けているだけであった。 そこで、ライフサービス領域に関する「バーティカルメディアサイト」を立ち上げ、これまでに培ってきたノウハウを活かして、生活に関する突発的な困りごとを持つ一般生活者とライフサービス事業者を結びつける当事業を2012年4月に開始した。 そして、2015年6月には総合プラットフォームサイト「生活110番」をスタート。 ライフサービス事業者の遊休資産を有効に活用する「シェアリングエコノミー」の概念を軸にテクノロジーで実現、需要と供給両者を取り込むことで急成長を遂げ、2017年8月に東証マザーズに上場した。 【1-2企業理念】

企業理念(ミッション)として、「求める人と提供する人を結びつけるマッチングサービスを高度なテクノロジーで成熟・進化させ、世の中に貢献して参ります。」を掲げている。サービスを求める側と提供する側を結びつけるライフサービスマッチングを行ってきた同社は、ユーザーのニーズの詳細、サービス提供者の特質とポテンシャル、マッチング結果といったあらゆる情報をデータ化し、自動で解析し、マッチング精度を高めて運用に反映させる、オートマティックな「マッチングテクノロジーシステム」として確立。 今後は、ライフサービスマーケットのリーディングカンパニーとして、社会のニーズを的確にとらえ、既存事業の強化や積極的な投資を行うことで、企業価値の最大化に努めていくとしている。 【1-3 市場環境】

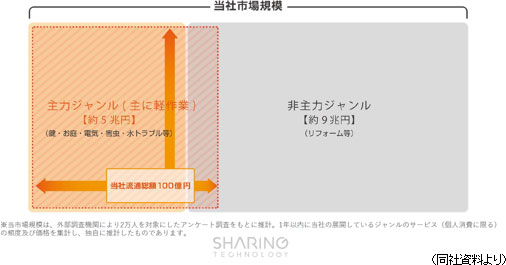

日常生活で突発的に発生するトラブル(カギ、雨漏り、水漏れ、リフォーム、ガラスの修理・交換、ペット葬儀等)や毎年決まった季節に発生するトラブル(シロアリ駆除等)は全国各地において発生しており、毎年継続的な需要の発生が見込まれ、外部環境の変化等に関わらず、安定的に収益を見込むことができる市場分野である。また、少子高齢化の進展に伴い、自力での解決が困難な高齢者のトラブル解決ニーズは今後増大することが見込まれ、同社サービスはそうした需要を取り込むとともに、社会的な意義も大きいと考えられる。 外部調査会社によれば、主に300万円以下の案件からなる「生活のお困りごと」の市場の中で、同社の主力ジャンル(主に軽作業)の市場規模は約5兆円、非主力であるリフォーム等は約9兆円で流通総額は14兆円を超えると推計している。 同社は、まずは主力ジャンルの5兆円市場にフォーカスして事業展開を行っていく予定である。 同社の現在の流通総額は現在約100億円であり、前述の市場規模に対してシェアはまだまだ低いことから、今後も高い成長率を維持できると考えている。 現在、同社規模で全国的な加盟店ネットワークを構築している同業他社は存在しないが、将来的な新規参入企業の増加、既存競合企業との競争激化といったリスクに備えるため、加盟店との関係強化に継続的に注力している。  【1-4 事業内容】

報告セグメントは、「WEB事業」と「投資事業」の2つ。

(1)WEB事業

主力事業である「WEB事業」では、総合プラットフォームサイト「生活110番」とライフサービス領域に関する「バーティカルメディアサイト」との運営を通じて、「生活のお困りごと」を抱えるユーザーと、生活に密着したサービスを提供する専門業者(加盟店)とのマッチングサービスを提供している。

①WEBマーケティングサービス

幅広いライフサービス領域を対象にマッチングを行っている。

◎ライフサービス領域概要

また、同社からは生活に役立つコンテンツを定期的に発信し、ユーザーの生活を豊かにする支援を行っている。   <ライフサービスインフラ「Mover」について>

他社には実現できないスピーディーかつ高精度なマッチングを実現している同社が、ユーザーと加盟店のさらなる利便性と同社の成長を目指してリリースしたのが、ライフサービスインフラ「Mover」である。

(概要)

ライフサービスインフラ「Mover」は、加盟店の各スタッフが「Mover」をインストールしたスマートフォンを携帯。「GPS情報」と「リアルタイムスケジュール機能」を活用し、日本全国どこでも、一番近くにいる加盟店がリアルタイムで分かり、迅速にユーザーを訪問することができるシステムである。いわば、「ライフサービス版Uber」ともいえる「Mover」について、同社では2018年7月に加盟店向けに全国17か所で説明会を実施した。 「Mover」の活用により日本国内で圧倒的なスピードでサービスを提供するライフサービスインフラを構築することで、同社は「生活のお困りごとに関するWEBサイト運営企業」から、「生活のお困りごとを解決するライフサービスインフラ構築企業」への進化を遂げようとしている。 (課題)

現行のマッチングシステムには以下のような課題があり、失注や加盟店の作業効率低下に繋がっていた。・ユーザーからの受付後、マッチングまでにリードタイムが存在する。 ・ユーザーの訪問希望日時に必ずしも添うことができない。 ・加盟店に多くの移動時間が発生する。 (特徴)

これに対して「Mover」は、「GPS情報」と「リアルタイムスケジュール機能」の2つの機能を追加することでこうした課題をカバーし、ユーザーには最速・最短でのサービス提供を、加盟店には業務効率の向上による売上の拡大を実現するため、ユーザー、加盟店双方に大きなメリットをもたらすシステムである。*リアルタイムスケジュール管理機能 加盟店作業員の位置情報とリアルタイムスケジュールを把握することでユーザーからの入電時点で訪問日時の提案が可能である。実際に同社がテストを行ったところ、リードタイムが短縮でき、通常送客案件では、42.4%であった成約率が50.2%に上昇した。 *GPS機能 日本中の加盟店作業員の現在地を把握するため、訪問先に最も近い場所にいる作業員を紹介することができ、最速での現地到着が可能となる。これも成約率向上に結び付くと考えられる。 加えて、同社のサービスジャンルの中には、電球交換や家具組立といったユーザーが低価格でのサービス提供を求めるジャンルがあり、移動コスト等を勘案すると積極的な広告出稿が行えないものも多数あるが、「Mover」により作業員の移動コストが削減できれば、ニーズに合った価格でのサービス提供が可能となるといえる。 (Moverがもたらす利益急拡大の可能性)

「Mover」の利用による「さらなる成約率の向上=1件当たりの実質売上向上」は、同社の利益急拡大につながる可能性が高い。仮に、現在の取次後の平均成約率が38.2%、目標売上高が40億円の場合、「Mover」によって成約率が15%向上し約44%(38.2%×1.15)となると、売上高は約46億円(40億円×1.15)となるが、コストは一定であるためその差額6億円は全額利益となる。 「Mover」によって獲得した利益をWEB広告に投入することで、これまで以上に飛躍的に利益を拡大させることが可能である。そうした仕組みを構築している点も同社の大きな競争優位性といえよう。 ◎ビジネスモデル

上記のように、同社売上の中心は加盟店から受領する報酬(手数料)となっている。受領の形態は、加盟店からユーザーへのサービス提供が完了した時点で支払い義務が発生する「成果報酬型」を中心に、同社が加盟店へユーザーを紹介した時点で報酬を受領する「紹介報酬型」がある。 加盟店は同社が介在することで、集客増加・受注拡大とともに、隙間時間に売上を計上することができ、より効率的に余剰経営資源を活用することができる。総加盟店数は、2018年9月末時点で3,000社以上。 (2)投資事業

WEB事業の成長スピードを加速させるために一定の投資効率を考慮したうえで子会社の株式を直接所有して経営指導を行っている。

【1-5 特長と強み】

同社の強力な競争優位性、高い成長力を実現している要因、背景として以下の様なポイントを挙げることができる。

(1)成功報酬型のビジネスモデルによる全国最大規模の加盟店ネットワークを構築

中小企業や個人事業主の多くは、集客効果が不確定である紙媒体等を活用した集客方法に未だ依存している場合が多く、必ずしも集客コストが売上に紐付いていない場合がある。

こうした成功報酬型ビジネスモデルは、初期登録料や年間契約料等の支払いも不要であり、集客コストの抑制を図りながら効率的に受注案件の獲得や売上の拡大を図ることが可能なため、中小企業や個人事業主にとって大きな魅力である。同社は施工実績が豊富でユーザーニーズに柔軟に対応できる加盟店の囲い込みに成功するとともに、加盟店の定着率向上も進んでおり、全国最大規模の加盟店ネットワークを構築している。

(2)データ蓄積に比例して収益が向上する事業構造

マッチングサービスを繰り返し提供することで、地域毎におけるユーザーニーズの傾向や動向、各加盟店におけるサービスの特徴や強みといった案件情報に紐付く様々な情報がシステム内部に蓄積され続けている。ライフサービスインフラを構築する新システム「Mover」は、加盟店の各スタッフが「Mover」をインストールしたスマートフォンを携帯しGPS情報を活用することで、日本全国どこでも一番近くにいる加盟店をリアルタイムで知ることができるため、マッチング効率の向上により、迅速にユーザーを訪問することができるシステムである。 いわば、「ライフサービス版Uber」ともいえる「Mover」では、ユーザーのリードタイム“0分”を目指し、より一層スピーディーなマッチングを行い、成約率を向上させることで収益の向上を図ることが可能だ。 同社は、「Mover」の活用により、「生活のお困りごとに関するWEBサイト運営企業」から、「生活のお困りごとを解決するライフサービスインフラ構築企業」への進化を遂げようとしている。 加えて、同社では全バーティカルメディアサイトのCPA効率(※)を毎日分析しており、ジャンル別損益の状況をタイムリーに認識することができ、CPA以上の利益を獲得できた場合には、受付数増加のために広告宣伝費の積極的な追加投下を行っている。さらには、各バーティカルメディアサイトの問合せ電話番号に連動し、受付トークマニュアルが自動表示されるシステム設計となっているため、新たなサービスジャンルを追加した場合でも、オペレーション品質の均一化(成約精度の高いオペレーションをシステム化)を通じた、スピーディーなマッチング提供が可能である。 ※CPA (Cost per Action) コンバージョン単価とも呼ばれ、「1件のコンバージョンを得るのにいくら投資したか」を表す。CPA = 広告費用 / コンバージョン数。 |

| 2018年9月期決算概要 |

大幅な増収増益

売上高は、前期比169.5%増の47億8百万円。下記3つのKPI伸長のためWEB施策、ライフサービスインフラ施策を積極的に実施し、販管費も同189.1%増と増加したが増収効果で吸収し、営業利益は同38.2%増の5億53百万円。同社では、WEB事業の主要KPIをトラフィック数(各サイトへの流入数)、CVR(問合せ率:流入のうちどれだけ問い合わせや申し込みに至ったか)、単価(1件当たりの実質売上)の3つとしている。 (2)トピックス

①リアブロード上場に向けた進捗

申込件数は順調に推移しており、引き続き申込件数をKPIに事業を進捗させる。 18年11月のリリース通り、同社保有株式の一部をベンチャーキャピタルに売却に関する基本合意を締結した。 同社帳簿価格(当初取得価格及び同社からの増資)4億28百万円、基本合意時の評価価額20億38百万円。 引き続き過半数を目途に売却を進め、今後は連結子会社から持分法適用会社としてIPOに向け事業拡大を加速させていく。なお、売却の進捗状況により、売却による営業利益が発生する可能性がある。 同社が手掛ける海外留学サービス「スマ留」の18年11月の申込件数は415件、前年同月比+814%と、引き続き高い伸びを見せている。 ②「まごころサポート」等を運営するMIKAWAYA21株式会社と資本業務提携を締結

18年12月、全国の新聞販売店をはじめとする地域密着企業を拠点に高齢者の方々を中心に草むしりや電球交換等の「ちょっと困った」を解決するサービス「まごころサポート」等を運営するMIKAWAYA21株式会社(東京都)と資本業務提携を締結した。

(MIKAWAYA21株式会社概要)

全国の新聞販売店や地域密着ビジネスを行う約500店舗を拠点に、30分500円でシニアの生活の「ちょっと困った」を解決するサービス「まごころサポート」を運営している。設立は2012年8月。 (アライアンスの背景)

シェアリングテクノロジーは、ライフサービスマッチングの中で専門性の高いサービス(ペット葬儀や害虫駆除等)には強みを持っているものの、サービス提供価格が低いサービス(家具組み立てやエアコン掃除等)においては十分な作業員の確保ができていない点が課題であった。今回MIKAWAYA21とアライアンスを締結し、約500店舗の「まごころサポート」導入店舗のネットワークを組み込むことで、サービス提供価格が低い軽作業等のサービス分野においてもさらなる事業拡大が可能となる。 また、シェアリングテクノロジーはWEBを活用したオンライン集客に強みを持っているが、MIKAWAYA21は主に折り込みチラシや口コミ等で集客を行っており、相互補完的に送客をすることも可能だと考えている。 シェアリングテクノロジーはこの資本業務提携によりライフサービスインフラの実現をさらに加速させる。 (アライアンスの内容)

①業務提携の内容MIKAWAYA21が新聞社41社の協力のもと展開する全国約500店舗の新聞販売店を中心に展開する「まごころサポート」はすでに草むしり、電球交換、家具の移動、買い物代行等月間1万件以上の施工実績があるが、シェアリングテクノロジーのWEB集客ノウハウを活用し、オンラインによって集客することにより、さらなる集客が見込まれる。 一方、MIKAWAYA21が展開する「まごころサポート」においては、専門性の高い作業についてシェアリングテクノロジーの加盟店が施工対応する。  業務提携による上記取り組み実現のための資金としてMIKAWAYA21が行う第三者割当増資約3億円をシェアリングテクノロジーが引き受ける予定。引受後のシェアリングテクノロジー出資比率は16.7%程度の予定。 |

| 2019年9月期業績予想 |

引続き大幅な増収増益予想

売上高は前期比86.1%増の88億円、売上高のうち主力のWEB事業は全体を上回る約2倍の伸びを目指す。営業利益は同207.1%増の17億円の予想。 (2)今期の各種取り組み・方針

例えば、家電量販店では提携業者の少ないエリアや繁忙期等で家電修理・設置、エアコン取付の作業員が不足している。そこで「Mover」を使って加盟店を活用すれば、全国にある同社加盟店が家電量販店に代わって作業を行うことでスピーディーな作業が可能になり、販売増加に繋げることができる。また、同社にとっては隙間時間の有効活用により加盟店の売上増となり、同社も新しい収益源を確保することとなる。 18年12月には、ビックカメラグループと家電領域に関する協業を開始した。ビックカメラグループで販売された商品の設置工事等において、増加する取扱量の一部をシェアリングテクノロジーが引き受けることで、新たなユーザーの獲得および収益の拡大を図り、ビックカメラグループは、シェアリングテクノロジーがもつ加盟店ネットワークやマッチングシステムを活かし、ユーザー満足度・利便性の向上を図る。 |

|

| <参考:コーポレートガバナンスについて> |

◎コーポレート・ガバナンス報告書

最終更新日:2018年12月25日<基本的な考え方> 当社は、継続企業として収益を拡充し企業価値を向上させ、株主利益を最大化するために、コーポレート・ガバナンスの確立が不可欠なものと認識しております。 具体的には、代表取締役以下、当社の経営を負託された取締役等が自らを律し、その職責に基づいて適切な経営判断を行い、経営の効率と迅速性を高め当社の営む事業を通じて利益を追求すること、財務の健全性を確保してその信頼性を向上させること、事業活動における透明性及び客観性を確保すべく適時適切な情報開示を行うこと、実効性ある内部統制システムを構築すること、並びに監査役が独立性を保ち十分な監査機能を発揮すること等が重要であると考えております。 <実施しない主な原則とその理由> 「当社は、コーポレートガバナンス・コードの基本原則をすべて実施しております。」と記載している。 |

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |