ブリッジレポート:(3557)ユナイテッド&コレクティブ vol.1

![]()

坂井 英也 社長 | ユナイテッド&コレクティブ株式会社(3557) |

|

企業情報

市場 | 東証マザーズ |

業種 | 小売業(商業) |

代表取締役社長 | 坂井 英也 |

所在地 | 東京都港区赤坂1-12-32 アーク森ビル23階 |

決算月 | 2月末日 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

1,482円 | 3,011,300株 | 4,462百万円 | 4.8% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(倍) |

0.00円 | - | 29.19円 | 50.8倍 | 532.81円 | 2.8倍 |

*株価は4/19終値。発行済株式数、ROE、BPSは前期実績。

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2016年2月 | 4,227 | 106 | 82 | 43 | 20.00 | 0.00 |

2017年2月 | 5,478 | 254 | 224 | 189 | 84.85 | 0.00 |

2018年2月 | 6,348 | 201 | 166 | 99 | 34.75 | 0.00 |

2019年2月 | 7,294 | 209 | 171 | 66 | 22.40 | 0.00 |

2020年2月(予) | 8,230 | 195 | 180 | 87 | 29.19 | 0.00 |

*単位:百万円、円

*予想は会社側予想。2018年3月1日付で1:2の株式分割を実施。EPSは遡及して修正。

ユナイテッド&コレクティブ株式会社の会社概要、成長戦略、坂井社長へのインタビューなどをお伝えします。

目次

今回のポイント

1. 会社概要

2. 2019年2月期決算概要

3. 2020年2月期業績見通し

4. 坂井社長に聞く

5. 今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

- 19年2月期の売上高は前期比14.9%増の72億94百万円。既存店は「てけてけ」、「the 3rd Burger」ともほぼ横ばい。「心」業態2店舗閉店の一方、新規出店24店舗の売上が寄与し9.5億円の増収となった。世界規模のソーシング活動など原材料の見直しにより粗利率は2.1ポイント改善し、粗利額は同18.2%増加。人件費を始めとした販管費も同18.9%増加したが粗利増で吸収し、営業利益は同3.8%増の2億9百万円となった。新規出店が計画25店舗に対し24店舗となったこと、既存店売上高が競合他社との競争激化により期初予想に対しては未達となったため期初予想を下回る着地となった。19年1月発表の修正予想は上回った。

- 20年2月期の売上高は前期比12.8%増の82億30百万円、営業利益は同6.8%減の1億95百万円の予想。新規出店は8店舗の計画。前期の結果を受けて、既存店の回復に注力し、出店は収益確保の確度が高い物件に厳選する。人件費上昇、10月実施予定の消費税増税などを考慮し、増収ながらも営業減益を予想している。

- 前期は業績の下方修正を行い、今期は増収減益予想となっているが、高いクオリティと手ごろな価格の両立を実現させるPISP戦略は、ドミナント戦略に頼らなくても出店できるという点で、他社にはない強力な競争優位性であることは不変である。また属人の強みに依存しないチェーン作りという視点は、店舗スタッフの個性を押し出すことを来店動機とする戦略を採るいくつかの競合他社とは大きく異なっており、この点も同社を見ていく上では重要な視点となるだろう。短期的には今期の既存店回復の動向を、中期的には首都圏以外での出店も含めた店舗展開のスピードを注目していきたい。

1.会社概要

ミッションに「本当に美味しい料理を世界中の人々に届けて、世界を良くしていく。」を掲げ、鶏料理をメインとした居酒屋「てけてけ」を中心に店舗展開する飲食チェーン。同社独自の「PISP戦略」は生産性向上のため店舗での仕込・調理と外部委託のバランスを追求したもので、高いクオリティと低価格の両立を実現している。

19年2月現在、居酒屋「てけてけ」83店舗、ハンバーガーカフェ「the 3rd Burger」6店舗、低価格居酒屋「やるじゃない!」2店舗の合計91店舗を展開。関西地方での出店も開始した。

【1-1沿革】

学生時代から起業家精神が旺盛だった坂井社長は、ビジネスのヒントを見つけるために様々なアルバイトに携わる。友人の実家が営む居酒屋でアルバイトをした際、その料理が大変美味しく、お客様が大変満足してくれたのと同時に、坂井社長自身も居酒屋で働く楽しさややりがいを強く感じ、ビジネスとして飲食業に取り組むことを決意した。

大学卒業後、大手自動車メーカーで社会人経験を積み、居酒屋で経験を積んだ後、2000年に25歳でユナイテッド&コレクティブ(有)を設立した。

社名には、同社Valuesにあるように、一体感を持って仲間と目標に向かって努力し、達成する楽しさ、喜びを大事にしたいというバイト時代から持ち続けた想いが込められている。

同年7月、同社1号店である居酒屋「心」をオープンさせ店舗数を増やしていったが、さほど多い店舗数ではないにもかかわらず、思うような運営ができず壁にあたる。その要因を「店の強みが属人に依存している」、「多店舗展開できる仕組みになっていない」ことと考えた坂井社長は、多店舗展開してもクオリティの落ちない業態作り、客単価が低下しても運営に支障が出ないチェーンストアのフォーマットを創り上げ、2005年に「てけてけ」1号店をオープンした。

2012年12月には業態多様化を図り、ハンバーガーカフェ「the 3rd burger」1号店を出店。

美味しさと価格のバランスなどが評価され順調に店舗数を拡大。2017年2月、東証マザーズに上場した。

2019年2月には新業態として低価格居酒屋「やるじゃない!」を立ち上げた。

【1-2企業理念】

創業の経緯にあるような坂井社長の想いを以下のStatement、Mission、Valuesとして掲げている。

Statement | 日本の、世界の、食の常識を超えていく。 |

Mission | 「本当に美味しい料理」を世界中の人々に届けて、世界を良くしていく。 |

Values | United & collective ~一体感~

信頼しあった、尊敬しあえる仲間と、目標を同じくして懸命に努力する。そして最後には目標を達成する。この楽しさ、喜びは何物にも替えがたいものがあります。それを実社会で、それも世界的スケールで感じることができたら。そう思い名付けた社名、ユナイテッド&コレクティブ。現在ではその一体感を、お客様も含めた全てのステークホルダーの方々に感じていただきたいと考えています。多くの方に、共感いただける、応援いただけるような企業でありたいと願っています。 |

これらの想いについては、坂井社長自らが随時動画を使って社内にメッセージを発信し、浸透を図っている。

【1-3 事業内容】

居酒屋「てけてけ」、ハンバーガーカフェ「the 3rd Burger」、低価格居酒屋「やるじゃない!」の3業態を運営している。

報告セグメントは飲食事業の単一セグメント。

◎「てけてけ」

コンセプト・特長 | 高度成長期をコンセプトにした店内で、鶏肉を生のままから焼き上げるこだわりの「塩つくね」や、同社オリジナルの濃厚コラーゲンスープを使った「博多水炊き」などの鶏料理を中心とした居酒屋。てけてけでしか飲めない自家製サワーやオリジナル日本酒・焼酎なども充実している。 |

出店戦略 | 一都三県の国道16号線内で乗降客数が3万人以上の駅に出店。 路面から直接導入があるB1F~2Fの居抜き物件を利用。 |

メインターゲット・客単価 | 幅広い層のサラリーマン。 2,400円前後 |

店舗数(19年2月末) | 83店舗 |

(同社ウェブサイトより)

◎the 3rd Burger

コンセプト・特長 | 「Real Fresh ,Real Burger」がコンセプトのthe 3rd Burgerは、毎日食べても体が喜ぶ、これまでにない第3のハンバーガーカフェ。 バンズは、保存剤・防腐剤を加えることなく、パン種を毎日各店舗で発酵させ、オーブンで焼き上げる。パティは、生のブロック肉を毎日各店舗でカットしミンチにして成形を行っている。 |

出店戦略 | 直近では、情報感度が高い人々が多いエリアを中心に出店することで、ブランドの確立と認知の拡大を図っている。 |

メインターゲット・客単価 | 健康意識が高い20代~30代女性 800~900円前後 |

店舗数(19年2月末) | 6店舗 |

(同社ウェブサイトより)

◎やるじゃない!

コンセプト・特長 | 居酒屋をさらにカジュアルにし、毎日行ける、一人でも行ける、低価格居酒屋。居酒屋業界最安値を通り越し、コンビニ以下とも言える価格が特長。1人での利用を前提に、料理も1人前で提供する。「価格」と「旨さ」にこだわっている。 |

出店戦略 | これまで深堀出来ていなかった住宅立地にも対応し新規出店エリアを拡大。FCパッケージ化を図る。 |

メインターゲット・客単価 | *幅広い層のサラリーマン *1,500円前後 |

店舗数(19年2月末) | 2店舗 |

【1-4 特長と強み】

1-4-1 市場環境

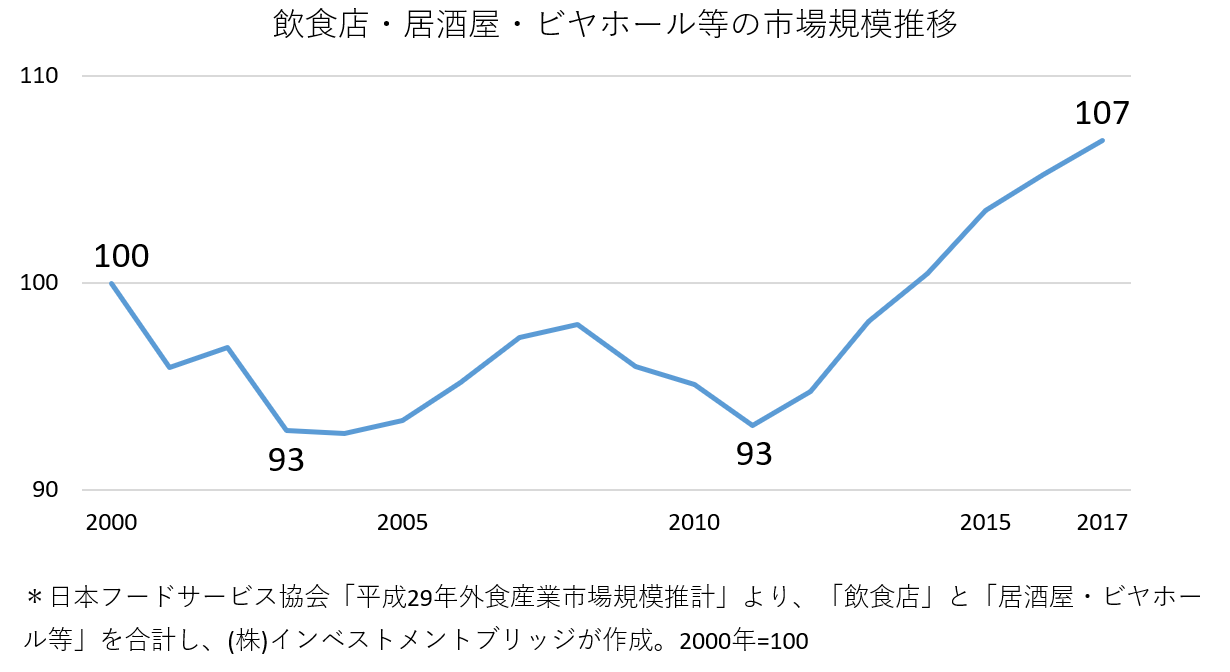

一般社団法人日本フードサービス協会のデータによれば、飲食店および居酒屋・ビヤホール等の2017年の市場規模合計は約15.2兆円。2000年からの推移を見ると、デフレ景気に加えリーマン・ショックや東日本大震災の影響などから約10年間は低調な推移であったが、2011年を底に2014年には2000年レベルに回復した後、2017年には2000年比プラス7%規模まで拡大している。2011年から2017年までのCAGR(年平均成長率)は2.3%。

しかし、一部居酒屋が実施した値上げが客離れを招き大幅な業績下方修正となったことからもわかるように、消費者の低価格志向に変化はないようだ。一方、「味・品質」に対する要求度合いは益々高まっていると見られる。

加えて、日本社会の大きな課題である人手不足、今年10月に実施予定の消費税率引き上げなど、堅調な拡大が続いてきた外食業界ではあるがけっして良好な事業環境とは言い難い。

持続的な成長を実現するためには独自戦略に基づく強力な競争優位性が不可欠であろう。

1-4-2 同社のビジネスモデル:PISP戦略

こうした状況の下、同社は、独自の「PISP戦略」によって持続的な成長を追求している。

「PISP戦略」とは生産性向上のために店内仕込・調理と外部委託のバランスを追求するもので、同戦略により高いクオリティと低価格を実現している。

同戦略の主なポイントは以下の通り。

ポイント1:店内仕込(加工)から最終調理までを自社店舗で実施

コンビニチェーンや外食大手は、セントラルキッチン方式により自社工場や外部委託工場で仕込(加工)を行い、調理に関しては店舗で完成品を販売したり、最終調理のみを行ったりするのが一般的である。

これに対し同社は、一部の商品については外部委託工場から部分的な仕込(加工)を行った商品を仕入れるが、仕込から最終調理までを一貫して自社店舗で行っており、この点がコンビニ・大手外食との大きな違いとなっている。

(同社資料より)

ポイント2:クオリティの高い外部委託

原則的には仕込み作業は店内で行うが、クオリティを落とすことのないものに限り、生産性向上のため仕込み作業を外部工場に委託し、価格、クオリティの観点から顧客に価値を還元している。

外部委託工場利用の成功例の一つが、てけてけの名物である「鉄板鶏餃子」である。

タイの委託工場で焼成前まで加工した同商品はクオリティの向上と原価の低減を実現し、人気メニューとなっている。

(同社WEBサイトより)

また、焼き鶏は当初、委託先で串打ちしていたが、鶏肉の規格品を購入し各店舗で串打ち機を導入して仕込・焼成したほうが付加価値を高め、コストも低減できることがわかったため、今後は単品ごとに外部委託先の利用を含めた最適な仕込方法を作り上げ、PISP戦略の更なるブラッシュアップに繋げていく考えだ。

加えて中間コスト排除を図り今期からはコンテナによる直接輸入も開始するほか、ブラジルやトルコなどを含め世界規模のソーシング活動を展開し、高品質な原材料確保と原価引き下げを更に推進する。

(同社資料より)

ポイント3:旨味の源泉を店舗で作成・付与

旨味は、「アロマ:口に入れる前の香り」、「テイスト:口に入れた時の味わい」、「フレーバー:鼻にぬける香り」の3要素から成るが、コンビニチェーンや大手外食チェーンの提供する完全な工場生産食品では、アロマとフレーバーの香気成分は失われてしまう。

これに対しPISP戦略においては店内仕込(加工)を行うことでアロマとフレーバーを作成・付与し、高いクオリティを実現している。

ポイント4:コンセプトによるカテゴライズ

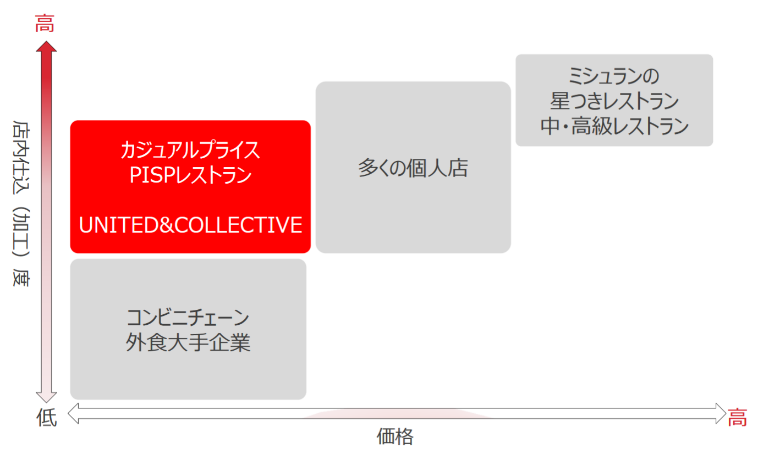

自社店舗を「カジュアルプライス PISPレストラン」とカテゴライズし、低価格でありながら店内仕込度の高さによりクオリティの高い商品を提供することで既存外食店舗との違いを打ち出している。

(同社資料より)

【1-5 成長戦略・今後の取り組み】

1-5-1 出店戦略

成長のカギを握る出店戦略について以下のように考えている。

①居抜き物件の活用

他の居酒屋チェーンが出退店を繰り返していく中、てけてけ業態においては原則居抜き物件を活用する。

居抜き出店は新規出店時の投下資本を通常の約2/3に抑制することができるため、短期間での投資回収が可能である。

「てけてけ」では約8割が居抜き物件を利用している。

②豊富な出店余地

<業態別特性>

*てけてけ

ターミナル駅前、商業施設、ビジネス街など様々な立地で、それぞれの客層の支持を受けることが出来るため、出店可能な立地が豊富である。

(同社資料より)

*the 3rd Burger

現在出店しているthe 3rd Burger の店舗は全て立地特性の異なるエリア・物件に出店しており、今後も様々な立地に出店が可能である。

*やるじゃない!

2019年2月に第1号店をスタートさせた「やるじゃない!」は従来同社が攻め切れていなかった住宅立地での出店が可能である。

<基本戦略>

首都圏では、1都3県の国道16号線の内側を目安に、乗降客数が3万人以上の駅に出店していく。

首都圏においては、てけてけ200店舗以上、the 3rd Burger 100店舗以上の出店が可能と考えている。

既存店の出店エリアや競合店の出店状況を考慮しつつ、基本的には乗降客数が多いエリアから優先的に出店していく方針だ。

(同社資料より)

一方、18年5月には大阪・梅田に関西初出店となる「てけてけ梅田お初天神店」を出店した。

マネジメント・人材・食材の相互協力を通じた経営効率の向上が可能であること、地域内でのシェア拡大により認知度が向上することなどからドミナント戦略を基本としているがPISP戦略の進化により、クオリティと低価格を両立させた出店が可能となったため今後は首都圏以外での出店を強化していく。

1-5-2 各種効率化への取り組み

PISP戦略の更なるブラッシュアップに向け、以下のような取り組みも行っている。

*新テクノロジーの活用

これまでもクラウド人事労務ソフトや従業員のコンディション変化発見ソフトなどHRテックを中心に新テクノロジーを導入・活用してきたが、社員の快適な労働環境作りや生産性および効率性向上のために引き続き新たなテクノロジーの活用を検討している。

*労働生産性の向上

PISP戦略では店舗の生産性向上が大きなカギを握っている。

そのために、仕込み作業を効率化する施策を推進し、更に労働生産性を向上させる。一人当たり・時間当たりの売上目標値を設定し、達成度合に応じた手当を導入するなど制度面の整備を進めている。

*CRM強化

てけてけ業態、the 3rd Burger業態双方でCRMを強化し、リピーター作りを進めている。

具体的には、スマホアプリを活用した常連客の増加、クーポン付与による更なる集客を狙っている。

*ダイレクトコミュニケーション

教育用のタブレット端末を全店舗に設置し、コミュニケーションアプリを活用。日々進化する各種マニュアルをリアルタイムで周知している。また、重要事項は社長から全従業員に直接発信・共有することで、会社の理念やルールを浸透させている。

2.2019年2月期決算概要

2-1 損益概要

| 18/2月期 | 構成比 | 19/2月期 | 構成比 | 前期比 | 期初予想比 | 修正予想比 |

売上高 | 6,348 | 100.0% | 7,294 | 100.0% | +14.9% | -14.0% | +0.4% |

売上総利益 | 4,614 | 72.7% | 5,455 | 74.8% | +18.2% | -12.4% | - |

販管費 | 4,412 | 69.5% | 5,245 | 71.9% | +18.9% | -12.0% | - |

営業利益 | 201 | 3.2% | 209 | 2.9% | +3.8% | -22.3% | +4.5% |

経常利益 | 166 | 2.6% | 171 | 2.4% | +3.4% | -27.5% | +2.4% |

当期純利益 | 99 | 1.6% | 66 | 0.9% | -33.1% | -49.6% | -23.3% |

*単位:百万円。修正予想は19年1月29日発表。

前期比増収増益も期初予想には未達

売上高は前期比14.9%増の72億94百万円。既存店は「てけてけ」、「the 3rd Burger」ともほぼ横ばい。「心」業態2店舗閉店の一方、新規出店24店舗の売上が寄与し9.5億円の増収となった。

世界規模のソーシング活動など原材料の見直しにより粗利率は2.1ポイント改善し、粗利額は同18.2%増加。

人件費を始めとした販管費も同18.9%増加したが粗利増で吸収し、営業利益は同3.8%増の2億9百万円となった。

前期比では増収増益となったものの、新規出店が計画25店舗に対し24店舗となったこと、主業態のてけてけ業態の既存店売上高が競合他社との競争激化により期初予想に対しては未達となった。修正予想は上回った。

2-2 財務状態とキャッシュ・フロー

◎主要BS

| 18年2月末 | 19年2月末 |

| 18年2月末 | 19年2月末 |

流動資産 | 1,276 | 2,069 | 流動負債 | 1,115 | 1,550 |

現預金 | 929 | 1,662 | 仕入債務 | 269 | 326 |

売上債権 | 80 | 94 | 固定負債 | 1,499 | 2,206 |

固定資産 | 2,476 | 3,290 | 長期借入金 | 1,352 | 2,049 |

有形固定資産 | 1,689 | 2,279 | 負債合計 | 2,615 | 3,756 |

無形固定資産 | 21 | 18 | 純資産 | 1,138 | 1,604 |

投資その他資産 | 765 | 992 | 負債純資産合計 | 3,753 | 5,360 |

資産合計 | 3,753 | 5,360 | 借入金残高 | 1,836 | 2,609 |

*単位:百万円

第三者割当増資で現預金が増加、新規出店により有形固定資産も増加し、資産合計は前期末に比べ16億6百万円増加の53億60百万円。

借入金の増加等で負債合計は同11億40百万円増加の37億56百万円。

増資および利益剰余金増で純資産は同4億66百万円増加の16億4百万円。

自己資本比率は前期末の30.3%から0.4ポイント低下の29.9%となった。

◎キャッシュ・フロー

| 18/2期 | 19/2期 | 増減 |

営業CF | 200 | 552 | +351 |

投資CF | -705 | -961 | -256 |

フリーCF | -505 | -409 | +95 |

財務CF | 275 | 1,142 | +866 |

現金同等物残高 | 929 | 1,662 | +732 |

*単位:百万円

未払費用、前受金の増加等で営業CFのプラス幅は拡大。有形固定資産の取得による支出増で投資CFのマイナス幅は拡大。フリーCFはほぼ変わらず。

第三者割当増資で財務CFのプラス幅は拡大。キャッシュポジションは上昇した。

2-3 上期の取り組み

①ポイントカードアプリを導入

リピーターへ特典を提供し来店頻度を向上させることを目的としてポイントカードアプリを導入した。

2019年2月末時点で約36,000人の会員数を達成し、同年4月14日時点では46,000人まで増加している。

②Uber Eatsの導入

フードデリバリー市場の拡大に対応すべく、米国の配車サービス大手であるウーバー・テクノロジーズが運営するフードデリバリーサービスであるUber Eatsを活用した宅配サービスをUber Eats対応エリア内の「てけてけ」、「the 3rd Burger」全店で開始した。新業態「やるじゃない!」でも導入を予定している。

③生産性向上

PISP戦略の更なるブラッシュアップを図り、店舗内仕込み作業の効率化と労働生産性向上のため、商品の外部委託化を更に推進した。

3.2020年2月期業績予想

3-1 損益予想

| 19/2月期 | 構成比 | 20/2月期(予) | 構成比 | 前期比 |

売上高 | 7,294 | 100.0% | 8,230 | 100.0% | +12.8% |

売上総利益 | 5,455 | 74.8% | 6,074 | 73.8% | +11.3% |

販管費 | 5,245 | 71.9% | 5,879 | 71.4% | +12.1% |

営業利益 | 209 | 2.9% | 195 | 2.4% | -6.8% |

経常利益 | 171 | 2.4% | 180 | 2.2% | +5.3% |

当期純利益 | 66 | 0.9% | 87 | 1.1% | +32.4% |

*単位:百万円

増収営業減益

売上高は前期比12.8%増の82億30百万円。営業利益は同6.8%減の1億95百万円の予想。

新規出店は8店舗の計画。前期の結果を受けて、既存店の回復に注力し、出店は収益確保の確度が高い物件に厳選する。

人件費上昇、10月実施予定の消費税増税などを考慮し、増収ながらも営業減益を予想している。

3-2今期の取り組み

増収増益基調への回帰に向け、新業態開発、既存店改善に取り組む。

①新業態開発

2019年2月に1号店をオープンさせた低価格居酒屋「やるじゃない!」は、消費者の低価格志向や個食化に対応したメニュー構成やオペレーションが特長で、客単価は「てけてけ」の平均2,200円に対し、1,500円程度で、店舗面積も20~30坪とコンパクトな設計である。

この価格帯の居酒屋業態はチェーン店が他には見当たらないこと、一人飲みニーズにも対応していることなどから新たな需要を取り込み、好調な立ち上がりとなっている。

加えてこれまで同社が深堀り出来ていなかった住宅立地にも出店可能であり、新規出店エリアの拡大も期待できる。

現在ブラッシュアップを急ピッチで進めており、来期以降の成長の起爆剤とすべくFCパッケージ化を図っている。

②既存店改善

ポイントカードアプリ会員を対象としたアンケートを実施したところ、「満足している」との回答が6割に上る一方で、4割の会員は「改善点がある」と回答し、具体的な改善点としては「商品提供スピード(53%)」、「接客・サービス(32%)」が上位を占めた。

この2点を改善し、既存店回復につなげることが急務であるため、具体的には以下のように内部改善・外部活用(機材やサービスの導入)の両面から施策を打ち、集中して取り組む。

◎商品提供スピード

原則店舗ごとに任せていた人員配置について、本部も積極的に関与して適正化を図るほか、調理に関する取得スキルの可視化を推進し改善点を明確にする。

外部活用については、自動ビールサーバーを今期中に全店舗に導入する。

加えて、これまでは片面のみを焼くスタイルであった焼き鳥焼成機を両面焼き可能に改善し、調理時間の短縮を図る。

◎接客・サービス

これまでは熟練度をアルバイト評価の中心軸としていたが、接客・サービス重視の評価制度へ見直すとともに、接客・サービスを重視した教育を実施する。

また、覆面調査を導入し、全店のサービスレベルを把握したうえで個店毎に課題改善を推進する。

これらの施策に加えて、社員比率を更に向上させることでオペレーション強化を図り、2点の課題解決を図る。

4.坂井社長に聞く

坂井社長に、PISP戦略のポイント、今後の店舗展開、投資家へのメッセージなどを伺った。

Q:「てけてけ業態の展開にあたり坂井社長が心がけたことはどんな点でしたか?」

A:「個人の力量を可能な限り排除しつつ、1店舗の成功モデルを複数店舗に展開することを最も重要な目標とした。加えて、最小スタッフで店舗運営ができることを念頭にフォーマットを創り上げたのがてけてけ業態だ。」

創業直後のトラブルを踏まえ、一つの業態作りにあたり個人の力量を可能な限り排除しつつ、1店舗の成功モデルを複数店舗に展開することを最も重要な目標とした。

折からのデフレ経済で外食業界を取り巻く環境は極めて厳しい中、店内レイアウト・商品構成・調理工程を含めたあらゆる要素において「最小スタッフで店舗運営ができること」を念頭に置き、細部にまで落とし込んだのがてけてけ業態だ。

また原則居抜き物件を活用することで初期投資負担を減らし短期間での回収を可能にした点もてけてけ成功の一因となっている。

Q:「PISP戦略のベースとなる考え方などについて改めてお聞かせください。」

A:「当社が徹底してこだわる味(クオリティ)を保ちながら手ごろな価格を実現するのがPISP戦略だ。スケールメリットを活かした調達が可能になったことも加えて、PISP戦略は今後ますます当社の成長を牽引していくことになるだろう。」

当社ではミッションに「本当に美味しい料理を世界中の人々に届けて、世界を良くしていく。」を掲げているように、「美味しさやバリューの提供」で妥協することはない。徹底して美味しさを追求し、鶏料理ではNo.1との評価を目指している。

一方で、お客様の価格志向、人手不足、人件費上昇といった条件の下で、クオリティを追求しつつ手ごろな価格で提供し、安定的かつ持続的に収益を拡大させていくには生産性の向上は欠かせない。

PISP戦略によって当社では、クオリティを落とさないものに限り仕込み作業を外部工場に委託したうえで、最終調理を店舗で行うことにより高いクオリティと低価格の両立を実現しており、これは他社にはない当社の強力な競争優位性である。

スケールメリットを活かして仕込み済食材を一つのコンテナで直接調達できるようになったことも加えて、PISP戦略は今後ますます当社の成長を牽引していくことになるだろう。

Q:「御社の今後の成長性を判断するうえで最も重要なポイントとなる出店戦略についてもお聞かせください。」

A:「クオリティの高さを維持するにはドミナントでしか展開できないという点が課題、ハードルとなっていたが、PISP戦略の進化によってそのハードルをクリアすることができたため、昨年5月、「てけてけ」を関西に初めて出店した。また、新業態「やるじゃない!」のFCパッケージ化を進めるとともに、成長業態である「the 3rd Burger」も様々な立地で出店し、着実に店舗数を拡大していく。」

これまで当社では、同一エリアに複数出店することでマネジメント・人材・食材の相互協力を通じた経営効率の向上が可能であること、地域内でのシェア拡大により認知度が向上することなどからドミナント戦略を進めてきた。

ただ、クオリティの高さを維持するには山手線内もしくは駅近というドミナントでしか展開できないという点が課題、ハードルとなっていた。

ところがPISP戦略の進化によってクオリティを下げずに一部の仕込みを外部委託で行うことが可能になり、そのハードルをクリアすることができるようになったため、昨年5月には満を持して初めて「てけてけ」を関西に出店した。

また今年2月に立ち上げた新業態「やるじゃない!」はこれまで深堀ができていなかった住宅立地も可能な業態であり、FCパッケージ化による出店を進めていく。

これら2業態に加え、成長業態である「the 3rd Burger」も様々な立地での出店が可能であり、これら3業態により着実な店舗数拡大に取り組んでいく。

Q:「では最後に株主・投資家へのメッセージをお願いいたします。」

A:「PISP戦略により、美味しい料理を、リーズナブルな価格で提供してお客様に喜んでいただけることが最大の強みである当社の今後に是非期待していただきたい。」

昨今の外食業界・居酒屋業界は、原材料高、人手不足、人件費上昇に加え店舗の家賃も上昇している一方でお客様の低価格志向は根強く、値上げによって大きく収益を低下させてしまったチェーン点の例もあるように、大変困難な環境にある。

そうした中で持続的な成長を遂げていくには、料理のクオリティの高さと手ごろな価格を両立させお客様にバリューを提供するしか道はないと思っている。

今期は既存店の回復に注力し、出店は収益確保の確度が高い物件に厳選する一方、人件費上昇、10月実施予定の消費税増税などを考慮し、増収ながらも営業減益を予想しているが、PISP戦略により、ハイクオリティと低価格を両立できることを最大の強みとする当社の今後の成長に是非期待していただきたい。

5.今後の注目点

前期は業績の下方修正を行い、今期は増収減益予想となっているが、高いクオリティと手ごろな価格の両立を実現させるPISP戦略は、ドミナント戦略に頼らなくても出店できるという点で、他社にはない強力な競争優位性であることは不変である。

また属人の強みに依存しないチェーン作りという視点は、店舗スタッフの個性を押し出すことを来店動機とする戦略を採るいくつかの競合他社とは大きく異なっており、この点も同社を見ていく上では重要な視点となるだろう。

短期的には今期の既存店回復の動向を、中期的には首都圏以外での出店も含めた店舗展開のスピードを注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役の構成

組織形態 | 監査役設置会社 |

取締役 | 5名、うち社外1名 |

監査役 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日:2018年5月30日

<基本的な考え方>

当社は、コーポレート・ガバナンスの充実を経営上の最も重要な課題の一つと位置づけ、より透明性の高い経営を実現するため経営管理組織・体制を整備し、経営効率の向上、経営監視機能の強化、法令遵守の徹底に取り組んでおります。今後も健全で透明かつ迅速な経営を追求し、コーポレート・ガバナンスの強化と充実に努めてまいります。

<実施しない主な原則とその理由>

当社は、コーポレート・ガバナンスの基本原則をすべて実施してまいります。

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2019 Investment Bridge Co.,Ltd. All Rights Reserved. |