ブリッジレポート:(6046)リンクバル vol.2

![]()

吉弘 和正 社長 | 株式会社リンクバル(6046) |

|

企業情報

市場 | 東証マザーズ |

業種 | サービス業 |

代表取締役社長 | 吉弘 和正 |

所在地 | 東京都中央区入船2-1-1 住友入船ビル12F |

決算月 | 9月末日 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

761円 | 19,500,000株 | 14,839百万円 | 34.6% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(倍) |

0.00円 | - | 33.71円 | 22.6倍 | 532.81円 | 1.4倍 |

*株価は5/23終値。発行済株式数、ROE、BPS は18年9月期決算短信より。EPS、BPSは18年11月1日付で実施された1:6の株式分割を考慮。

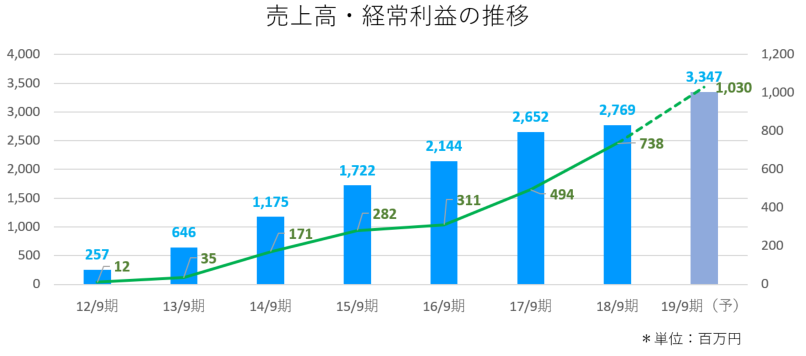

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2016年9月(実) | 2,144 | 294 | 311 | 189 | 9.74 | 0.00 |

2017年9月(実) | 2,652 | 464 | 494 | 313 | 16.09 | 0.00 |

2018年9月(実) | 2,769 | 735 | 738 | 458 | 24.22 | 0.00 |

2019年9月(予) | 3,347 | 1,030 | 1,030 | 638 | 33.71 | 0.00 |

*単位:百万円、円

*予想は会社側予想。18年11月1日付で1:6の株式分割を実施。EPSは遡及して調整。

株式会社リンクバルの2019年9月期第2四半期決算概要などをお伝えします。

目次

今回のポイント

1. 会社概要

2. 2019年9月期第2四半期決算概要

3. 2019年2月期業績見通し

4. 成長戦略

5. 今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

- 売上高は前年同期比13.4%増の14億31百万円。イベントECサイト運営サービス、WEBサイト運営サービスいずれも好調。イベント参加者数およびリンクバルIDが順調に増加した。売上総利益は同19.7%増の12億59千万円。引続き他社イベント掲載数増加など事業構造の戦略的転換を進めたため、売上総利益率は4.6ポイント上昇し、88.0%となった。一方業務内製化により外注費用などが減少し販管費は同3.1%の減少となった結果、営業利益は同82.0%増の5億11百万円と大幅な増益となった。計画に対しては、売上高はやや未達、利益は上回った。

- 業績予想に変更は無い。売上高は前期比20.9%増の33億47百万円の予想。コト消費ECサイトの更なる拡大により、参加者数は同30~40%増の150~160万人を見込む。営業利益は同40.1%増の10億30百万円の予想。事業規模拡大を目的とした、イベントへのフリーパス等販売促進費等が増加するが、引き続き他社イベントの強化による事業構造の戦略的転換や、イベント参加者数の拡大によって大幅な増益を見込む。

- 第2四半期(1-3月)のイベント掲載数は第1四半期(10-12月)および前年同期を上回った一方、イベント参加者数は前年同期比で9%増だったものの、第1四半期(10-12月)比では季節性に加え、自社イベントを減少させたことからマイナスとなった。これを主要因として上期売上高は期初計画に対して1.5億円の未達となったのは、やや気になる点だが、一方、他社イベントの強化による事業構造の戦略的転換は着実に進んでおり、利益面での伸長及び収益性の上昇は注目に値する。ただ、投資家としてはトップラインの更なる拡大も期待したい。主要KPIであるリンクバルID会員数、イベント参加者数、イベント掲載数の第3四半期以降の推移が注目される。

1.会社概要

年間18万件以上のコンテンツを掲載する国内最大級のコト消費ECサイト「machicon JAPAN」を運営。恋活・婚活に加え、趣味、体験、習い事、旅行等のコト消費領域の拡大を通じて、人と人、人と世界をつなぐワンストップ型の「コト消費ECサイト」を目指している。

「machicon JAPAN」のほか、オンラインで恋活・婚活をするためのデーティングアプリ「CoupLink」や恋愛専門情報メディア「KOIGAKU」を運営。同社サービスが利用可能なリンクバルID会員数は20~30代を中心に約170万人。約4,000万人に上る年間UU(ユニークユーザー:一定期間内にサイトへ訪れた利用者)数と合わせた強固なユーザー基盤を源泉とした集客力は同社の強力な競争優位性である。

国内コト消費市場への本格展開、WEBサイト運営サービスの強化、海外コト消費市場の創造・開拓により更なる成長を目指している。

【1-1 上場までの沿革】

10代の頃から起業意欲が旺盛であった吉弘 和正氏は米国カリフォルニア大学を卒業し、不動産投資やプライベート・エクイティ業界での従事後、英国オックスフォード大学でMBA(経営学修士)を取得。2008年に、米国のプライベート・エクイティを専門とする投資顧問の日本法人立ち上げのために帰国した。

そして、2011年に起こった東日本大震災後、全国で自粛機運が強まっている中、地域活性化イベントであり今で言う「街コン」が実施されているのをメディアで目にする。

MBA在籍中の起業家プロジェクトにおいてポータルサイトの可能性を実感していた吉弘氏は「街コン」情報を全国に発信すべく、2011年6月、ポータルサイト「街コンジャパン(現machicon JAPAN、以下「machicon JAPAN」)」を立ち上げた。

ただ、当初はビジネスというより地域活性化のためのボランティアの意味合いが強かったと言う。サイト作成・Webデザインなどを独学でゼロから勉強し、休日を利用してサイトを作成。自ら街コンを企画・集客するなど一人で運営を行っていたが、2011年11月、TVを始めとしたマスメディアで「machicon JAPAN」が一斉に取り上げられて状況は一変する。

ほぼ毎晩ゴールデンタイムで放送されたことから、社会の注目を一気に集めた「machicon JAPAN」は街コンの公式サイトとして認知され、サイトのユーザー数は急増し、製品・サービスのプロモーションを図りたいという様々な企業からの問い合せも増加した。

ポータルサイトとしての大きな可能性を感じ、改めて起業意欲を大いに刺激された吉弘氏は「日本全国に街コンを普及させたい」との思いから、街コン運営のノウハウを提供する「街コン応援プロジェクト」を立ち上げた。

ここまでは吉弘氏ほぼ一人で運営して来たものの、急増する街コン参加希望者や街コン主催者、業務提携を依頼する大手企業からの引き合いに対し適切な対応を行う必要があることから、2011年12月、株式会社リンクバルを設立した。

コンテンツ量の多寡が価値決定の最大要因であるポータルサイトにおいて、自社企画イベントを積極的に掲載するとともに、他社主催イベントの掲載にも注力する一方、大手企業とのコラボレーションによって認知度及び信頼性の向上も進み、掲載イベント数およびイベント参加者数は飛躍的に増加し、売上・利益も順調に拡大。

2015年4月、東証マザーズに上場した。

【1-2 経営理念】

「コト消費ECサイト」を目指し、以下のようなミッション、ミッションステートメントを掲げている。

ミッション | 世界をつなぐ |

ミッションステートメント | 「アイデア×テクノロジー」で新しい価値を創出し、顧客満足と企業成長を追求し続けます。 |

吉弘社長は「コト消費ECサイトを目指す」ことを様々な機会を捉えて社内で繰り返し伝え、全社への浸透を図っている。

【1-3 市場環境】

「コト消費ECサイト」を目指す同社を取り巻く市場環境を理解するためには、「コト消費の拡大」と「EC市場拡大に伴い高まるプラットフォームの役割」の2点を押さえておく必要がある。

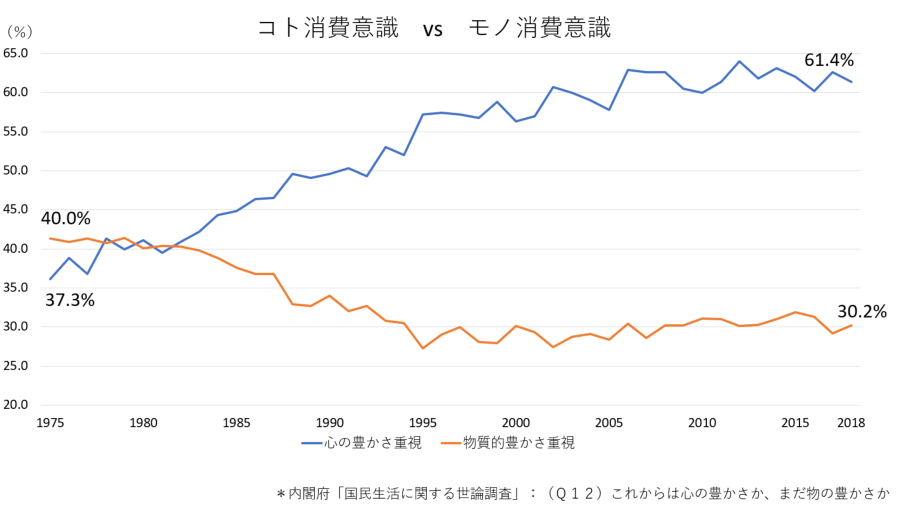

(1)コト消費の拡大

内閣府が毎年実施している「国民生活に関する世論調査」によれば、「心の豊かさ」を重視する国民の割合は1980年代前半に「物質的豊かさ」を重視する割合を逆転した後、その差は拡大を続け直近では約6割の国民が「心の豊かさ」を重視している。

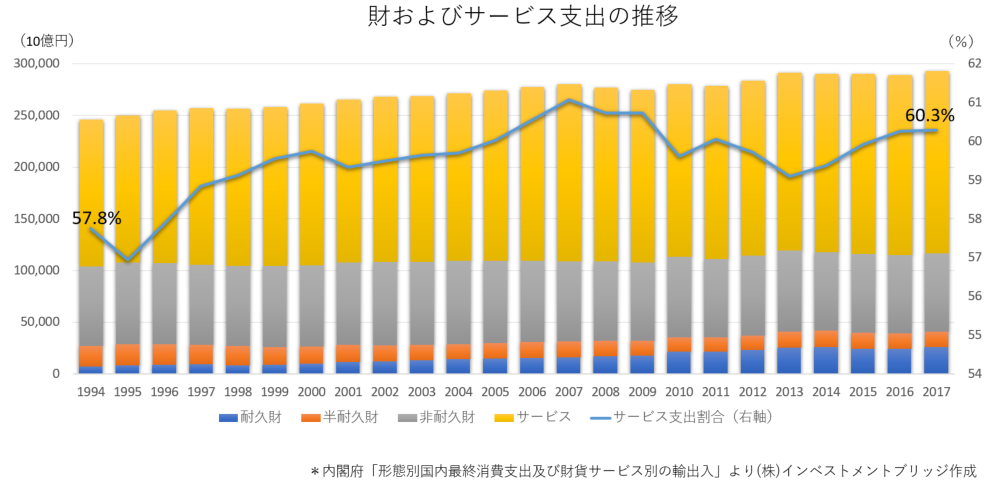

また、同じく内閣府調査「形態別国内最終消費支出及び財貨サービス別の輸出入」によれば、財およびサービスに対する支出の推移を見ると、サービス支出の構成比はこの20年で上昇傾向にある。

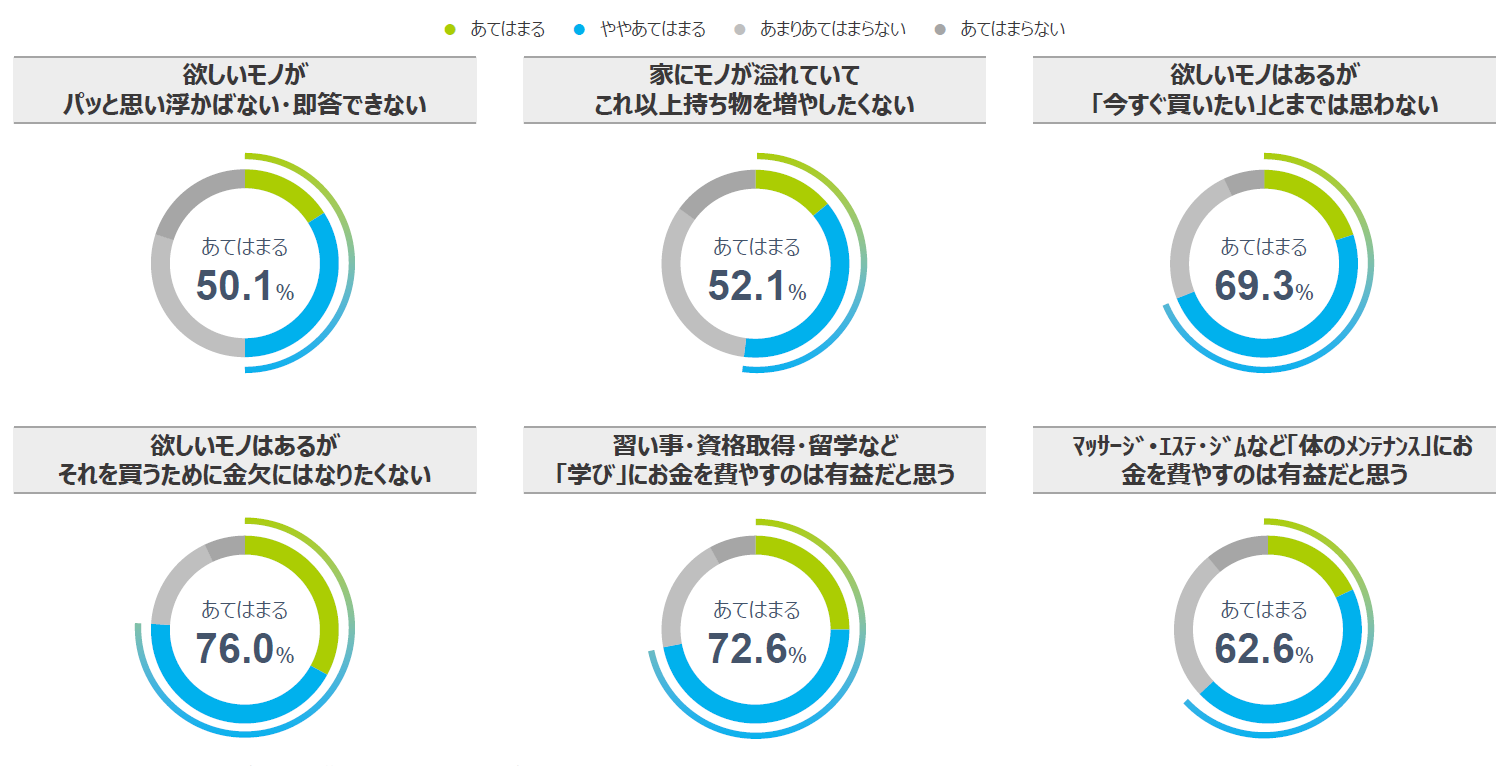

加えて、同社資料によれば、消費者のニーズも「モノ消費」よりも「コト消費」を重視していることが明らかであり、なかでも「学び」や「体のメンテナンス」に高い関心を示している。

(同社資料より)

このように、「モノ」が飽和する一方で、消費者は「心の豊かさ」や「自分磨き」に時間やお金をかける傾向が強まっており、消費支出における「コト消費」のウェイトは今後も拡大することが予想される。

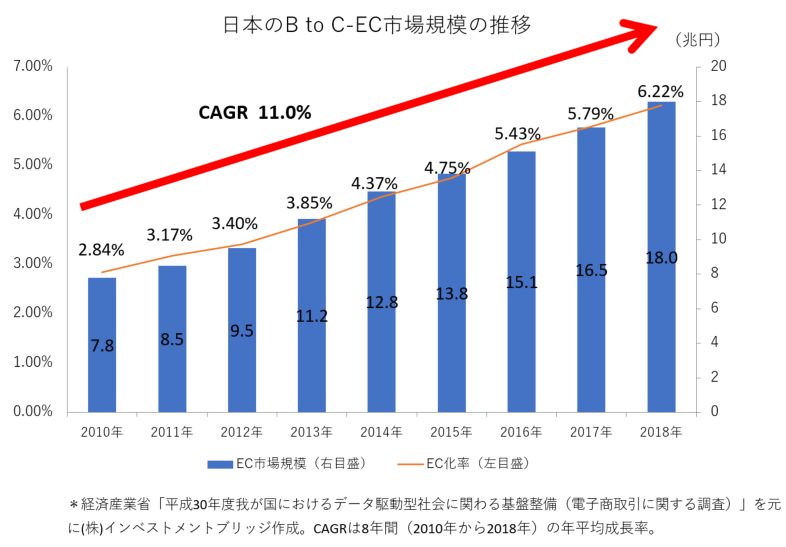

(2)EC市場拡大に伴い高まるプラットフォームの役割

経済産業省の電子商取引に関する調査によれば、日本の「BtoC」関連EC市場は2010年以降、年率11.0%の成長を見せ、2018年の市場規模は2010年の倍以上となった。

EC化率(商取引中のECの割合)はまだ6.22%と低いものの、市場規模の拡大とともに今後も上昇していくことは間違いないであろう。

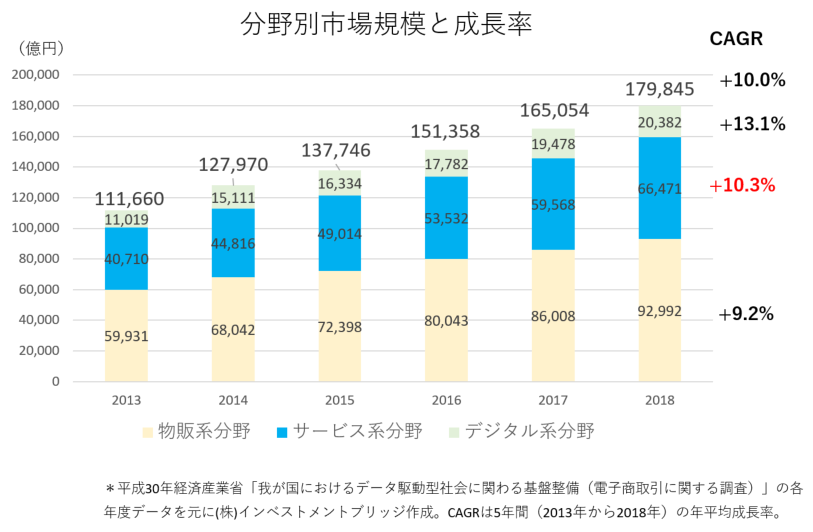

分野別の推移を見ると、市場規模は物販系分野が最も大きいものの、成長率はサービス系分野、デジタル系分野が上回っている。

EC市場の成長には「豊富な情報量」、「優れた利便性」、「安心・安全を担保する高度な信頼性」などを消費者に提供するプラットフォームが不可欠であり、こうした条件を備えたサービス提供事業者の評価の高まりおよび成長は国内外の事例から明らかである。

我が国における「コト消費の拡大」という持続性の高いトレンドの上で、高成長が見込まれるサービス系EC分野において重要な役割を果たすプラットフォームの提供を目指すリンクバルを取り巻く市場環境、事業環境は同社にとって極めてポジティブなものである。

【1-4 事業内容】

(1)サービス内容

報告セグメントは「インターネット運営事業」の単一セグメント。

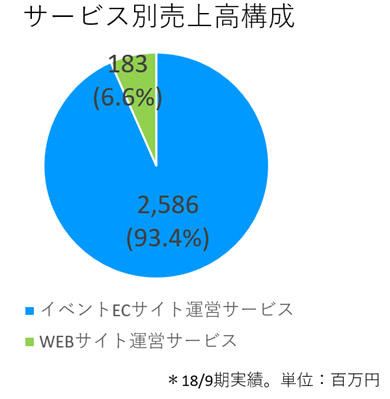

サービス別ではイベントECサイト運営サービスとWEBサイト運営サービスの二つ。売上の90%以上をイベントECサイト運営サービスが占める。

①イベントECサイト運営サービス

コト消費コンテンツを掲載するECサイト「machicon JAPAN」を運営している。

(同社資料より)

「machicon JAPAN」は、2011年6月に「街コン」の公式サイトとして、街コンを全国に普及することを目的に創られた街コンイベント専門の情報ポータルサイト。

これまでは、主に独身男女の出会いの場を提供してきたが、より広い市場での展開を視野に、ワンストップ型の「コト消費ECサイト」を目指していく。

「machicon」は、「match:ぴたりと調和する」と「connect:つなぐ」を合わせた言葉で、今後は人と人、人と世界をつなぐ、「machicon JAPAN」として、更なる発展・成長を目指す。

(特長)

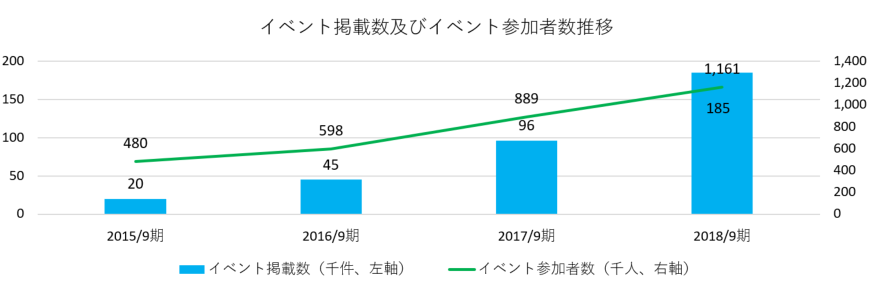

・18年9月期のイベント掲載数は年間18万件、イベント参加者数は116万人、年間UU数約4,000万人と国内最大級のコト消費のワンストップ型ECサイトである。

会員は20-30歳代が中心。男女比率はおおよそ45%対55%。

・参加者は豊富なコト消費コンテンツを比較検討し、WEB上で申し込み、会員登録、決済をワンストップで行うことができる。

・安心で質の高いイベントのみを選択して掲載し、参加者の満足度を最大化するとともに、健全なイベント運営を行うことが重要と考えているため、「machicon JAPAN」の運営開始からほどない2012年4月には「machicon JAPAN認定返金保証制度」を開始している。万が一イベントが開催されない場合でも、「machicon JAPAN」の認定したイベントに関しては、「machicon JAPAN」が責任を持って参加費の返金を保証している。

・創業以来、「恋活・婚活」、主に独身の男女の出会いの場を提供してきたが、現在では、人と人、人と世界をつなぐ「machicon JAPAN」として「友達作り」、「自分磨き」など、異性との出会いを目的としたイベントのみならず共通の趣味を持つ友達との出会いの場の提供、出会い以外で自身を高める活動のサポートのためのコンテンツなど、より広いコト消費コンテンツを提供するワンストップ型の「コト消費ECサイト」を目指している。そうした目的から2017年9月にオープンした日本全国の体験、アクティビティ、遊び、地域の観光体験を掲載する予約サイト「体験ジャパン」では、海の体験(ダイビング、パラセーリングなど)、モノづくり体験(アクセサリー作り、陶芸など)、日本文化体験(座禅、江戸切子など)といった様々な体験やアクティビティ機会を掲載している。

・コト消費イベント情報を掲載するほか、街コン開催希望者に対し、街コンに関する統計情報、運営方法、集客方法、顧客満足度向上施策など同社のノウハウを提供するコンサルティングも行っている。

・また、企業の依頼に基づいて、「machicon JAPAN」の会員やサイト来訪者、イベント参加者を対象とした商品やサービスのプロモーションを行っている。

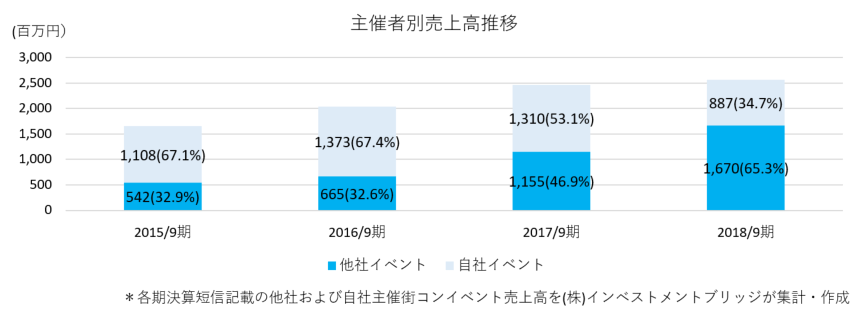

(事業構造の戦略的転換に着手)

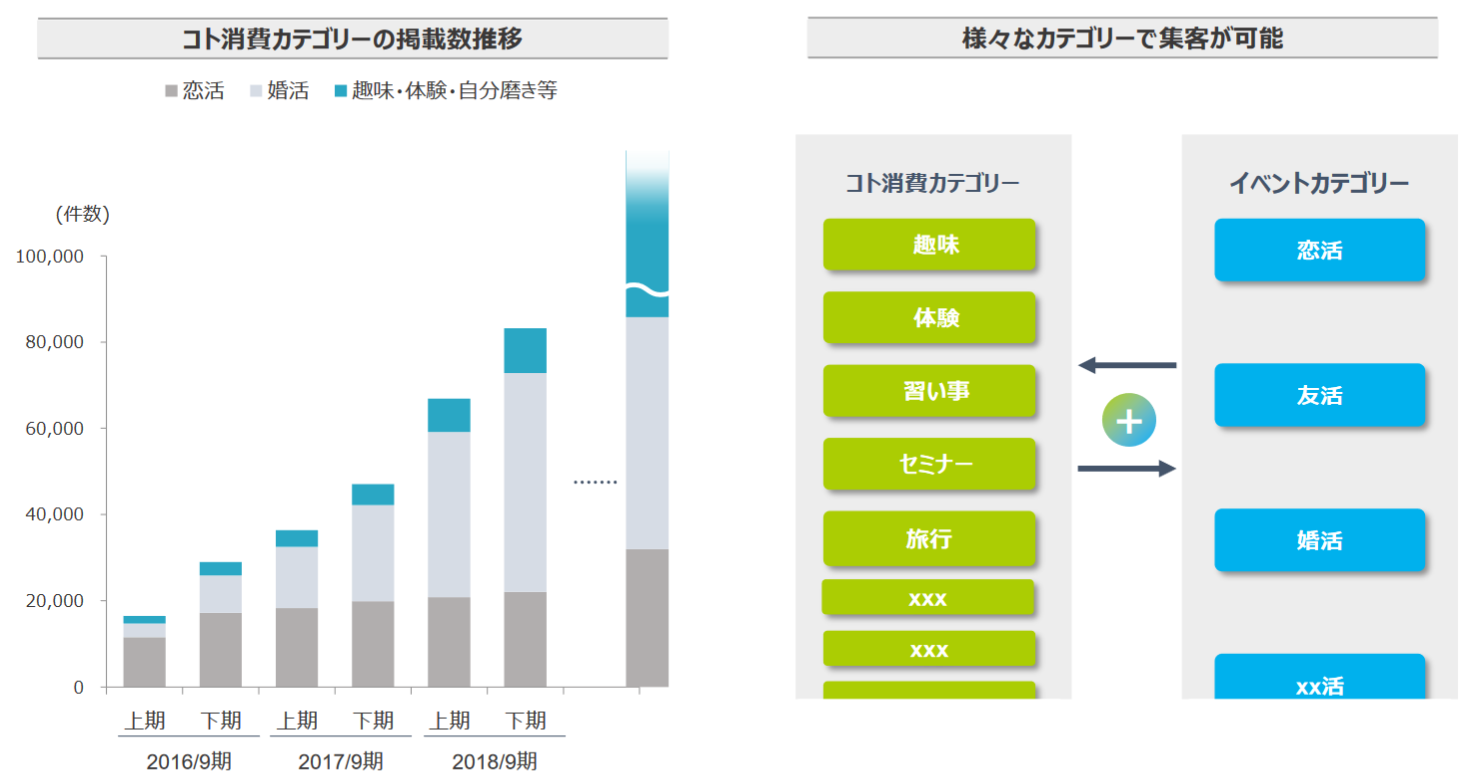

従来は自社企画ベントが中心であったがコト消費ECサイトとして掲載情報量の最大化を目指す中、NO.1サイトである「machicon JAPAN」の集客力を活かして他社企画イベントの掲載を拡大させている。

下のグラフのように、2018年9月期には売上高ベースで他社イベントが自社イベントを上回った。

掲載数ベースでは2019年9月期第2四半期時点の他社イベント掲載比率は95.3%と圧倒的に他社イベントが中心となっている。

この事業構造の戦略的転換=他社企画イベントの掲載拡大は収益性向上の面からも同社にとって大きな意味を持っている。

自社イベントを企画、調整、実施する工数を減少させることで収益性は大幅に向上。また、人的リソースを各サイトのUI(ユーザーインターフェース:操作のしやすさ)、UX(ユーザーエクスぺリエンス:製品やサービスを使用することで得られるユーザー体験)の向上に注力し、WEBサイトの価値向上に繋げている。

こうした事業構造の戦略的転換に本格的に取り組んだ18年9月期の売上高経常利益率は、前期比約8ポイントアップの26.7%と大きく上昇した。今期は30%超を見込んでいる。

②WEBサイト運営サービス

アプリ「CoupLink」およびWEBサイト「KOIGAKU」を運営している。

「オンラインデーティングアプリ」 | 国内初のイベント参加者をオンラインでマッチングさせる恋活・婚活するためのデーティングアプリ。マッチングした会員同士や同じイベントへの参加者同士でメッセージ交換が可能。実際のイベント参加者が利用していることにより安心度・安全性が高い。 会員登録は無料。有料会員はメッセージなどの機能を無制限に使うことができる。 |

「恋愛専門情報メディア」 | 恋愛に悩む女性が理想の恋愛を実現するためのコラム記事のほか、多様なコンテンツを提供している。会員登録は無料。 |

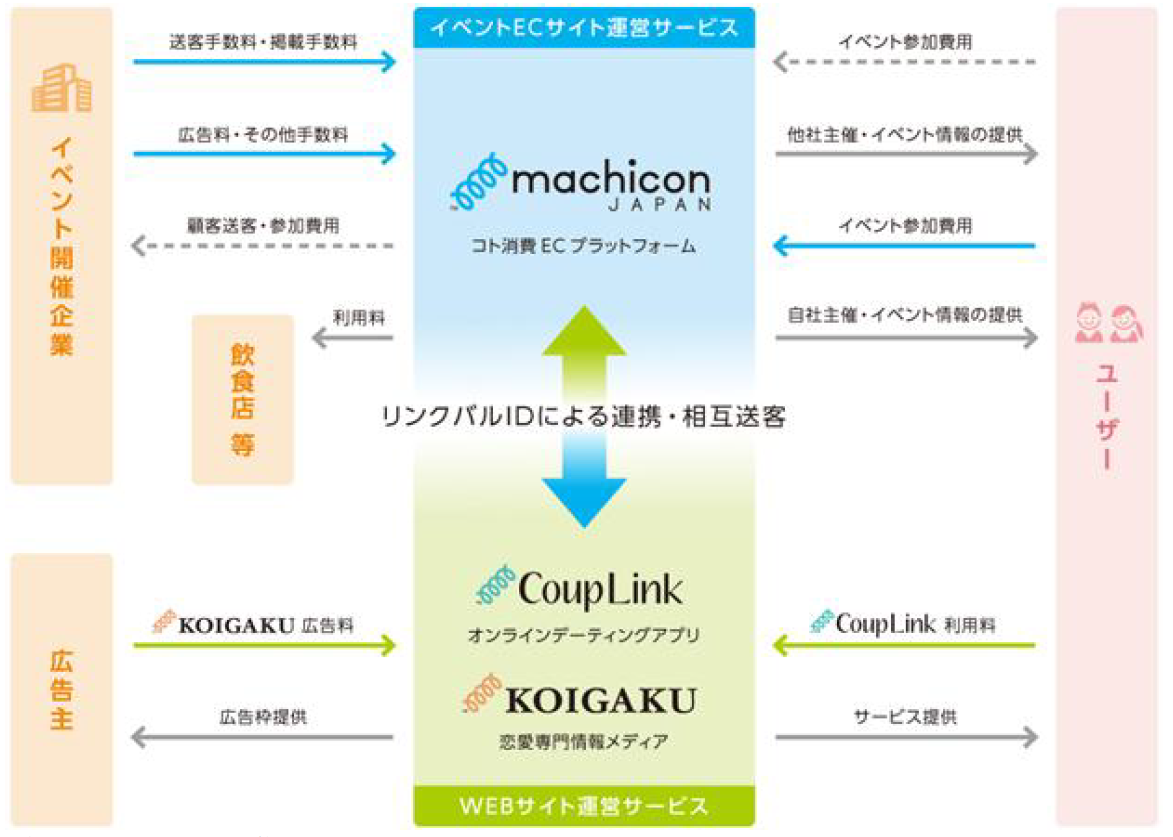

(2)ビジネスモデル

(同社資料より)

| *自社企画コンテンツ 参加者から参加料を受領

*他社企画コンテンツ 掲載企業から掲載料、送客手数料を受領

*企業プロモーション プロモーション実施企業から協賛金を受領 |

| 有料会員から会費を受領 |

| 広告掲載企業から広告料を受領 |

以前は「machicon JAPAN」、「CoupLink」、「KOIGAKU」それぞれのサイトにおいて会員IDを発行していたが、2018年1月に共通会員IDである「リンクバルID」への統合を行った。

この統合を契機にシナジー効果によりID数の増加が加速したほか、「CoupLink」においては「machicon JAPAN」、「KOIGAKU」からの送客によりユーザーを無料で獲得することが可能となるなど、各媒体の収益性向上に結び付いている。

【1-4 特長と強み】

(1)国内最大規模のコト消費ECサイト「machicon JAPAN」

同社が創業以来運営している「machicon JAPAN」は、年間18万件以上のコンテンツを掲載し国内最大級である。

掲載イベント数の更なる拡大により唯一無二のワンストップ型の「コト消費ECサイト」を目指している。

(2)強固なユーザー基盤による集客力

2011年のローンチ以来積み上げてきた20~30歳代を中心とした170万人を超えるリンクバルID会員、約4,000万人に上る年間UU数というユーザー基盤を源泉とする集客力は同社の強力な競争優位性である。

今後「出会い」以外のコト消費カテゴリーの掲載数を拡大させていく中でもこの強力なユーザー基盤が集客を可能とし、更にその集客力が他社イベント掲載数増加につながるという好循環を構築している。

【1-5 ROE分析】

| 16/9期 | 17/9期 | 18/9期 |

ROE (%) | 19.8 | 27.5 | 34.6 |

売上高当期純利益率(%) | 8.86 | 11.80 | 16.57 |

総資産回転率(回) | 1.58 | 1.59 | 1.42 |

レバレッジ(倍) | 1.42 | 1.47 | 1.48 |

収益性の向上によりROEも上昇を続けている。19年9月期の売上高当期純利益率は18.56%の予想。利益の積み上げによる総資産および自己資本の増加も予想されるが、ROEも更なる上昇が見込まれる。

2.2019年9月期第2四半期決算概要

①業績概要

| 18/9期 2Q | 構成比 | 19/9期 2Q | 構成比 | 前年同期比 | 計画比 |

売上高 | 1,261 | 100.0% | 1,431 | 100.0% | +13.4% | -9.7% |

売上総利益 | 1,052 | 83.4% | 1,259 | 88.0% | +19.7% | - |

販管費 | 771 | 61.1% | 747 | 52.3% | -3.1% | - |

営業利益 | 280 | 22.3% | 511 | 35.7% | +82.0% | +2.7% |

経常利益 | 282 | 22.4% | 514 | 35.9% | +82.0% | +3.2% |

四半期純利益 | 177 | 14.0% | 312 | 21.8% | +76.5% | +1.5% |

*単位:百万円

増収、大幅な増益

売上高は前年同期比13.4%増の14億31百万円。両サービスとも好調。イベント参加者数およびリンクバルIDが順調に増加した。

売上総利益は同19.7%増の12億59千万円。引続き他社イベント掲載数増加など事業構造の戦略的転換を進めたため、売上総利益率は4.6ポイント上昇し、88.0%となった。

一方業務内製化により外注費用などが減少し販管費は同3.1%の減少となった結果、営業利益は同82.0%増の5億11百万円と大幅な増益となった。

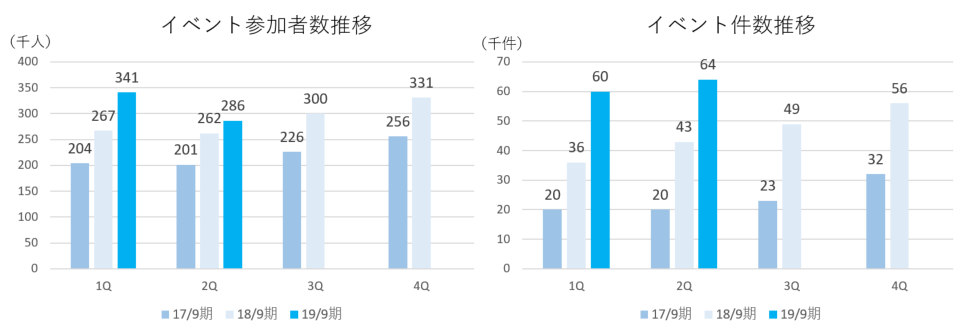

上半期のイベント参加者数は63万人で前年同期比18.6%増、イベント掲載数は12万件で同56.2%増、リンクバルID数は170万人を超えた。

計画に対しては、売上高はやや未達、利益は上回った。

②サービス別売上高

| 17/9期 2Q | 構成比 | 18/9期 2Q | 構成比 | 19/9期 2Q | 構成比 | 前年同期比 |

イベントECサイト運営サービス | 1,209 | 95.6% | 1,180 | 93.7% | 1,307 | 91.4% | +10.7% |

他社イベント売上 | 501 | 39.6% | 769 | 61.0% | 1,050 | 73.4% | +36.6% |

自社イベント売上 | 670 | 53.0% | 402 | 31.9% | 228 | 15.9% | -43.3% |

その他売上 | 36 | 2.8% | 9 | 0.7% | 28 | 2.0% | +210.6% |

WEBサイト運営サービス | 55 | 4.4% | 80 | 6.3% | 123 | 8.6% | +53.3% |

*単位:百万円。他社イベント売上、自社イベント売上、その他売上の売上構成比はイベントECサイト運営サービス内での構成比

他社イベント掲載を中心とする事業構造の戦略的転換が進行した。

また、リンクバルIDの規模拡大によりWEBサイト運営サービスも順調に拡大している。

3.2019年2月期業績見通し

①業績概要

| 18/9期 | 構成比 | 19/9期(予) | 構成比 | 対前期比 | 進捗率 |

売上高 | 2,769 | 100.0% | 3,347 | 100.0% | +20.9% | 42.8% |

営業利益 | 735 | 26.5% | 1,030 | 30.8% | +40.1% | 49.7% |

経常利益 | 738 | 26.7% | 1,030 | 30.8% | +39.6% | 49.9% |

当期純利益 | 458 | 16.6% | 638 | 19.1% | +39.2% | 49.0% |

*単位:百万円。予想は会社側予想。

業績予想に変更無し。参加者数の増加、事業構造の戦略的転換による増収増益を予想。

業績予想に変更は無い。売上高は前期比20.9%増の33億47百万円の予想。コト消費ECサイトの更なる拡大により、参加者数は同30~40%増の150~160万人を見込む。

営業利益は同40.1%増の10億30百万円の予想。事業規模拡大を目的とした、イベントへのフリーパス等販売促進費等が増加するが、引き続き他社イベントの強化による事業構造の戦略的転換や、イベント参加者数の拡大によって大幅な増益を見込む。

②サービス別売上高

| 18/9期 | 構成比 | 19/9期(予) | 構成比 | 対前期比 | 進捗率 |

イベントECサイト運営サービス | 2,586 | 93.4% | 3,051 | 91.2% | +18.0% | 42.8% |

WEBサイト運営サービス | 183 | 6.6% | 296 | 8.8% | +61.4% | 41.6% |

*単位:百万円。予想は会社側予想。

イベントECサイト運営サービス売上高は、イベント参加者数増加により前期比18.0%増の30億51百万円を、WEBサイト運営サービス売上高は、アプリ事業(CoupLink)の本格立ち上げで同61.4%増の2億96百万円を見込む。

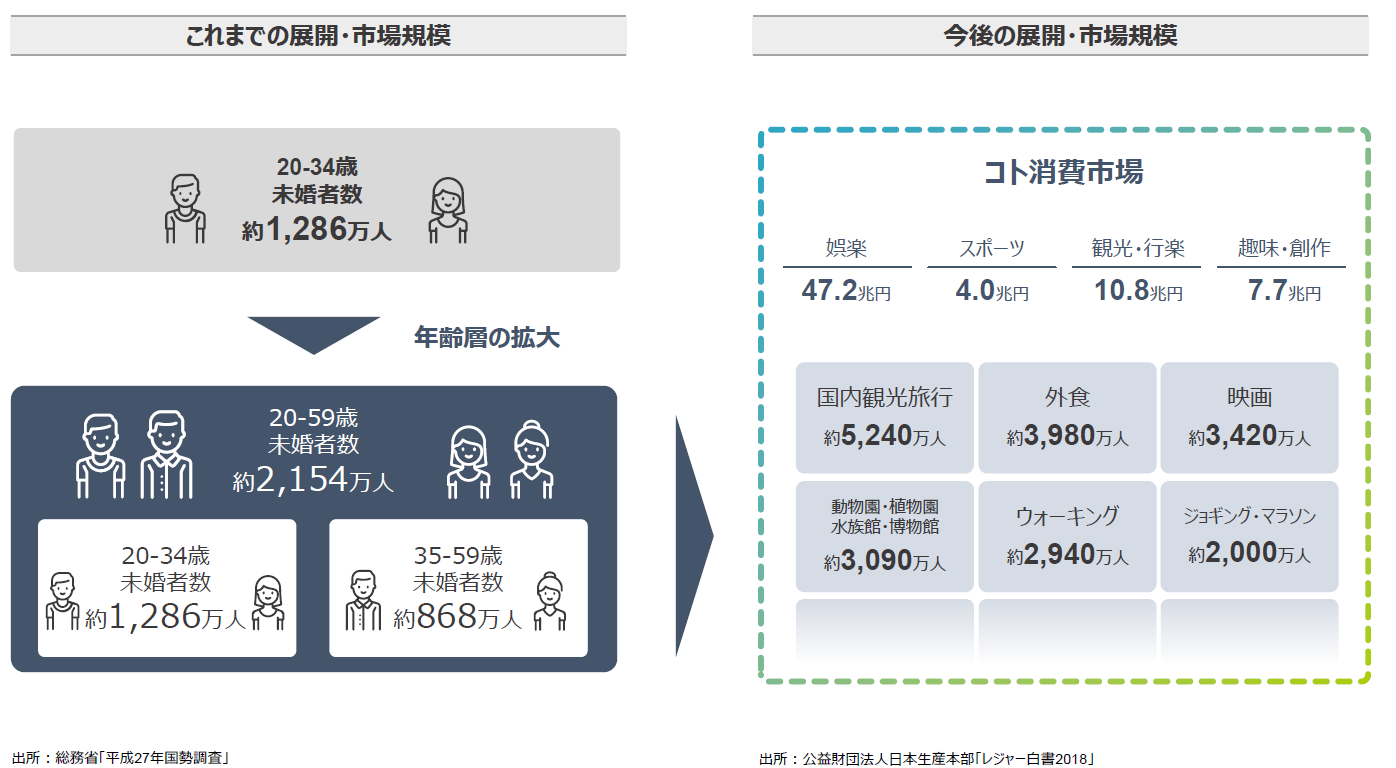

4.成長戦略

2011年の設立以来順調に業容を拡大させてきた同社は、更なる成長を目指し「コト消費市場」の本格的な開拓に取り組んでいる。

(成長を支える2つのポイント)

同社の今後の成長を支えるポイントは以下の2点である。

ポイント1.巨大な「コト消費市場」

【市場環境】で述べたように、家計消費支出は財からサービスへの消費シフトが進み、消費者は「コト消費」への関心を強めている。

また、「BtoC」関連のEC市場が順調に拡大する中で、サービス系の「BtoC」関連EC市場は他分野を上回る成長を見せており、「コト消費ECサイト」の役割は今後ますます高まると予想される。

ポイント2.強固な会員基盤と集客力

同社主要サイトの年間UU数は約4,000万人と圧倒的規模である。

またリンクバルIDを有する約170万人の会員の年齢別内訳は20-30歳未満が約60%で、次いで30-40歳未満が35%とコト消費志向の高い会員基盤を有しており、「出会い」に限らずより広範囲なカテゴリーでの展開を目指す上で強力なアドバンテージとなる。

(成長戦略)

①恋活・婚活市場からより巨大な「コト消費市場」への展開

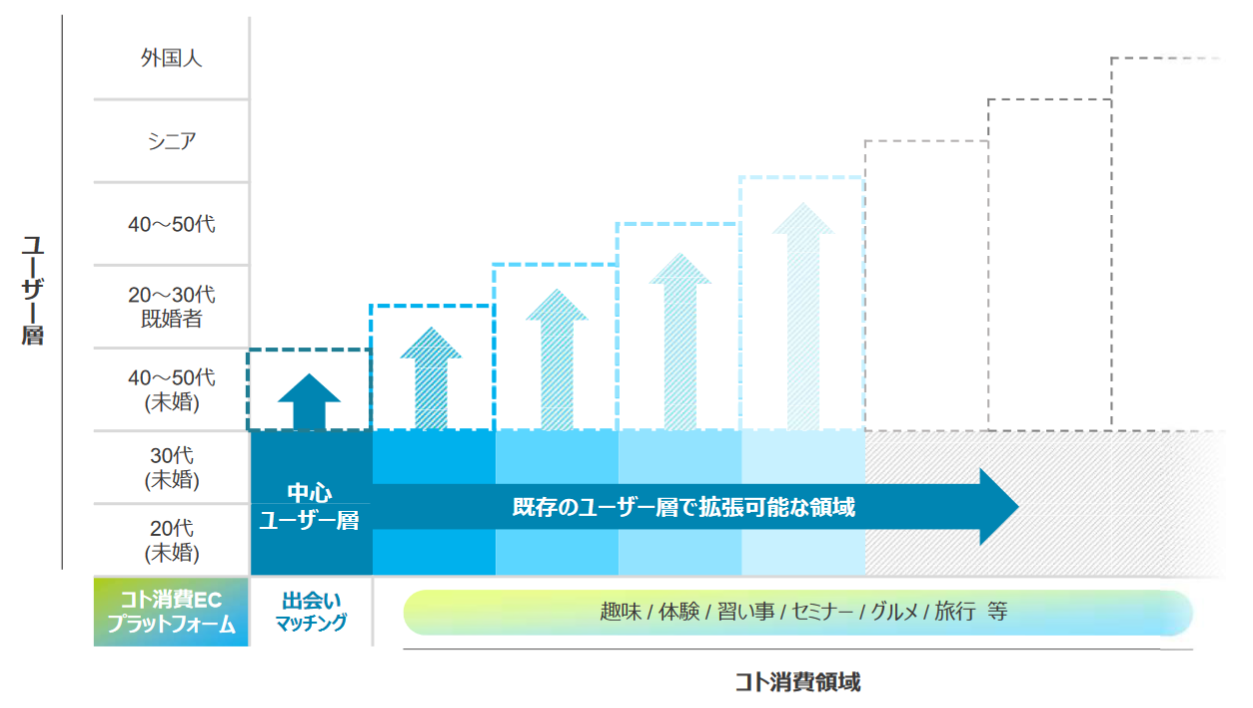

「出会い」をキーワードに恋活・婚活市場を中心に展開してきた同社だが、現在はより巨大な「コト消費市場」への展開を進めている。

一つは現在の20-30歳を中心としたユーザー層の出会いマッチングに加え、年齢層を広げ40-50歳代の未婚者層の出会いの場も創出する。

(同社資料より)

これに加え、「恋活・婚活」以外のコト消費領域に対象を広げ、更に巨大なコト消費市場の創造・開拓に取り組む。

170万人を超えるリンクバルID会員、約4,000万人のUUという既存ユーザー層で拡張可能な領域を開拓しつつ、ユーザー層についても既婚者、シニア、外国人などに拡張していく。

(同社資料より)

前期末時点ではまだ恋活・婚活の掲載数が多数ではあるが、前述の「体験 ジャパン」では趣味・体験・自分磨きなど「出会い」以外の掲載を増加させており、今後は「出会い」以外のコト消費カテゴリーの掲載数の増加ペースは飛躍的に高まることとなろう。

また、イベントECサイトで獲得したユーザー基盤に加え新規ユーザーも取り込んで、多様なカテゴリーで集客することが可能であり、更なる成長につながる事が期待できる。

(同社資料より)

②WEBサイト運営サービスの強化

今期計画でも売上高構成比が1割に満たないWEBサイト運営サービスであるが、会員規模の拡大・リンクバルIDへの統合を梃に、より価値のあるサイト、アプリへブラッシュアップしもう一つの収益の柱として確立する。

③海外コト消費市場の創造・開拓

アジアを中心とした海外コト消費市場の創造・開拓に取り組む。

現時点では海外に同様なプラットフォームは見当たらず、国内での成功が大きなアドバンテージとなる可能性が高い。

(成長イメージ)

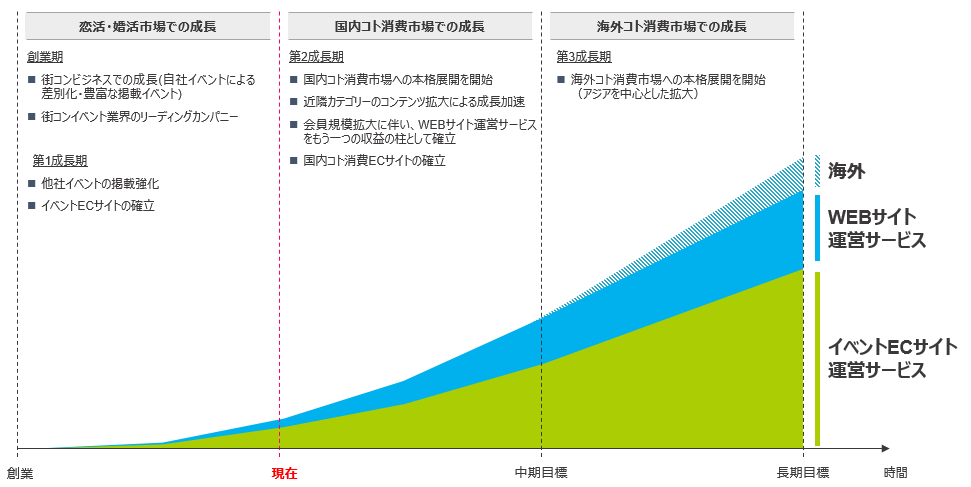

街コンビジネスのパイオニア、リーディングカンパニーとして恋活・婚活市場で成長してきた同社は創業期・第一成長期を経て、2018年9月期より事業構造の戦略的転換に本格的に取り組み、国内コト消費市場での成長を図る第2成長期に入った。

国内コト消費ECサイトの確立を図るとともに、より巨大な海外コト消費市場へ本格展開する第3成長期において更なる成長を目指す考えである。

(同社資料より)

5.今後の注目点

第2四半期(1-3月)のイベント掲載数は第1四半期(10-12月)および前年同期を上回った一方、イベント参加者数は前年同期比で9%増だったものの、第1四半期(10-12月)比では季節性に加え、自社イベントを減少させたことからマイナスとなった。

これを主要因として上期売上高は期初計画に対して1.5億円の未達となったのは、やや気になる点だが、一方、他社イベントの強化による事業構造の戦略的転換は着実に進んでおり、利益面での伸長及び収益性の上昇は注目に値する。

ただ、投資家としてはトップラインの更なる拡大も期待したい。主要KPIであるリンクバルID会員数、イベント参加者数、イベント掲載数の第3四半期以降の推移が注目される。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査役会設置会社 |

取締役 | 5名、うち社外2名 |

監査役 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日:2018年12月21日

<基本的な考え方>

当社は、経営の効率化、健全性、透明性を高め、長期的、安定的かつ継続的に株主価値を向上させる企業経営の推進がコーポレート・ガバナンスの基本であると考え、経営上の重要課題であると認識しております。このため、企業倫理と法令遵守の徹底、経営環境の変化に迅速・適正・合理的に対応できる意思決定体制および業務執行の効率化を可能とする社内体制を構築して、コーポレート・ガバナンスの充実に取組んでおります。

<コーポレートガバナンス・コードの各原則を実施しない理由>

本欄に記載すべき事由はございません。

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2019 Investment Bridge Co.,Ltd. All Rights Reserved. |