ブリッジレポート:(6498)キッツ vol.37

![]()

堀田康之社長 | 株式会社キッツ(6498) |

|

会社情報

市場 | 東証1部 |

業種 | 機械(製造業) |

代表者 | 堀田 康之 |

所在地 | 千葉市美浜区中瀬1-10-1 |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

768円 | 95,241,317株 | 73,145百万円 | 7.4% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

24.00円 | 3.1% | 68.49円 | 11.2倍 | 793.74円 | 1.0倍 |

*株価は06/07終値。

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 親会社株主帰属利益 | EPS | DPS |

2016年3月(実) | 117,278 | 7,245 | 7,300 | 4,915 | 45.50 | 13.00 |

2017年3月(実) | 114,101 | 8,929 | 8,799 | 5,400 | 51.43 | 13.00 |

2018年3月(実) | 124,566 | 10,117 | 9,733 | 6,518 | 65.50 | 17.00 |

2019年3月(実) | 136,637 | 11,713 | 11,883 | 5,625 | 58.50 | 20.00 |

2020年3月(予) | 133,000 | 10,000 | 9,700 | 6,400 | 68.49 | 24.00 |

* 予想は会社予想。単位は百万円、円。

* 同社は、2019年3月19日から同年9月18日までの期間に2,500,000株を上限とする自己株式の取得を実施する事を決議した。上記EPSは期間内の上限株数取得の完了を前提とした期中平均株数を基に算定している。但し、BPS及び時価総額については自己株式の取得を反映していない。

キッツの2019年3月期決算の概要と2020年3月期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2019年3月期決算概要

3.2020年3月期業績予想

4.第4期中期経営計画(20/3期~22/3期)

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

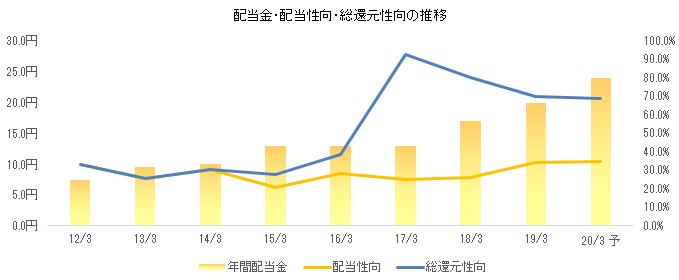

- 19/3期は前期比9.7%の増収、同15.8%の営業増益。バルブ事業を中心にした収益性の改善で、営業利益、経常利益が過去最高を更新。バルブ事業の売上が初めて1,000億円を超えた。期末配当は12円で、中間配当8円と合わせて年20円となった(配当性向34.2%)。期中に自己株式の取得を実施しており、総還元性向は70.1%。

- 20/3期予想は前期比2.7%の減収、同14.6%の営業減益。国内外での半導体製造設備向けの落ち込み等でバルブ事業の売上が減少する見込み。基幹システムへの投資や伸銅品製造設備の更新に伴う減価償却費の増加が負担になる。配当は年24円(中間10円、期末14円)を予定しており年4円の増配。配当性向の目処を25%前後から35%前後に引き上げた。

- 売上・利益共に計画超過で第3期中期経営計画(17/3期~19/3期)を終了し、第4期中期経営計画がスタートした。伸銅品事業の収益性改善と共に、バルブ事業において、国内でのバタフライバルブ及びダクタイルバルブなど重点製品の拡大、アセアンを中心にした海外マーケットの開拓、更にはプラント市場でのMRO等に取り組んでいく考え。22/3期に売上高1,440億円、営業利益135億円を目指している。

1.会社概要

バルブを中心とした流体制御機器の総合メーカー。バルブ事業では、国内トップ、世界でもトップ10に入る。バルブは、青銅、黄銅、鋳鉄、ダクタイル鋳鉄(強度や延性を改良した鋳鉄)、ステンレス鋼等、用途に応じて様々な素材が使われる。同社は素材からの一貫生産(鋳造から加工、組立、検査、梱包、出荷)を基本とする。国内外の子会社36社とグループを形成し、子会社を通して、バルブや水栓金具、ガス機器などの材料となる伸銅品の生産・販売(伸銅品でも国内上位のポジションにある)やホテル事業等も手掛けている。

【企業理念- キッツは、創造的かつ質の高い商品・サービスで企業価値の持続的な向上を目指します -】

「企業価値」とは「中長期的な株主価値」であり、「中長期的な株主価値」の向上には、顧客の信頼を得る事によって利益ある成長を持続していく必要がある、と言うのが同社の考え。そして、企業価値を向上させる事により、株主をはじめとして、顧客、社員、ビジネスパートナー、社会に対して様々な形で寄与し、豊かな社会づくりに貢献していきたいと考えている。

同社は、これらの思いを「キッツ宣言」に込め、更なる飛躍を目指している。

キッツ宣言

キッツは、

創造的かつ質の高い商品・サービスで

企業価値の持続的な向上を目指し、

ゆたかな社会づくりに貢献します。

【事業セグメントの概要】

事業は、バルブ事業、伸銅品事業、及びホテル・レストランの経営(ホテル事業)等のその他に分かれ、19/3期の売上構成比は、それぞれ80.5%、17.3%、2.2%。

バルブ事業

バルブは、配管内の流体(水・空気・ガスなど)を「流す」、「止める」、「流量を調整する」等の機能を持つ機器で、ビル・住宅設備用、給水設備用、上下水道用、消防設備用、機械・産業機器製造施設、化学・医薬・化成品製造施設、半導体製造施設、石油精製・コンビナート施設など様々な分野で使用されている。同社は、鋳物からの一貫生産を特徴とし(日本で最初に「国際品質保証規格ISO9001」の認証を取得した)、住宅・ビル設備等の建築設備分野に使用され、耐食性に富む青銅製や経済性に優れた黄銅製の汎用バルブ、或いは付加価値の高いボールバルブ等の工業用ステンレス鋼製バルブと言った主力商品で高い国内シェアを有する。販売面では、国内は主要都市に展開する販売拠点ときめ細かい代理店網によって全国をカバーしており、海外は、インド、U.A.Eに駐在員事務所を置く他、中国、香港、韓国、シンガポール、マレーシア、タイ、ベトナム、アメリカ、ブラジル、ドイツ、スペインに販売拠点を設置し、グローバルな販売ネットワークを構築している。生産面では、国内工場の他、海外では中国、台湾、韓国、タイ、インド、ドイツ、スペイン、ブラジルに生産拠点を展開し、グローバルコスト及び最適地生産の実現に向けた生産ネットワークを構築している。

エリア別売上高

単位:百万円 | 18/3期 | 構成比 | 19/3期 | 構成比 | 前期比 |

国内 | 64,202 | 65.4% | 69,379 | 63.1% | +8.1% |

海外 | 33,960 | 34.6% | 40,589 | 36.9% | +19.5% |

合計 | 98,162 | 100.0% | 109,969 | 100.0% | +12.0% |

伸銅品事業

伸銅品とは、銅に亜鉛を加えた「黄銅」、すず及びりんを加えた「りん青銅」、ニッケル及び亜鉛を加えた「洋白」等の銅合金を、溶解、鋳造、圧延、引抜き、鍛造等の熱間または冷間の塑性加工によって、板、条、管、棒、線等の形状に加工した製品の総称。キッツグループの伸銅品事業は(株)キッツメタルワークス及び北東技研工業(株)の事業分野であり、黄銅製の材料を用いた「黄銅棒」(黄銅棒はバルブ部材の他、水栓金具、ガス機器、家電等の部材としても使用されている)及びその加工品を製造・販売している。

その他

子会社(株)ホテル紅やが手掛けるリゾートホテルの運営(長野県諏訪市)が事業の中心。同ホテルは、諏訪湖畔の好立地を特徴とし、夕日に輝く展望風呂や大小の宴会場に加え、国際会議も開かれる大コンベンションホールを有する。

2.2019年3月期決算概要

単位:百万円 | 18/3期 | 構成比 | 19/3期 | 構成比 | 前期比 | 3Q時予想 | 予想比 |

売上高 | 124,566 | 100.0% | 136,637 | 100.0% | +9.7% | 136,000 | +0.5% |

売上総利益 | 34,106 | 27.4% | 38,449 | 28.1% | +12.7% | - | - |

販管費 | 23,989 | 19.3% | 26,735 | 19.6% | +11.4% | - | - |

営業利益 | 10,117 | 8.1% | 11,713 | 8.6% | +15.8% | 11,700 | +0.1% |

経常利益 | 9,733 | 7.8% | 11,883 | 8.7% | +22.1% | 11,600 | +2.4% |

親会社株主帰属利益 | 6,518 | 5.2% | 5,625 | 4.1% | -13.7% | 5,300 | +6.1% |

前期比9.7%の増収、同15.8%の営業増益

バルブ事業を中心にした収益性の改善で営業利益、経常利益が過去最高を更新した。売上高も、銅価格の高騰(当時約100万円/トン)やフィットネス事業等のサービス事業の寄与があった07/3期(過去最高の1,495億円)実績には及ばなかったものの、バルブ事業の売上が初めて1,000億円を超える等で実質的には過去最高となった。海外売上高比率30.3%(前期末27.9%)。

為替差益の計上(18/3期△2億08百万円→19/3期1億22百万円)等で営業外損益が改善したものの、前期に投資有価証券売却益(18/3期8億69百万円→0円)を計上した反動と、韓国のバタフライバルブメーカーであるCephas社に係る減損損失24億83百万円など特別損失27億87百万円を計上した事等で、最終利益は56億25百万円と同13.7%減少した。

| 18/3期 | 19/3期 | 19/3期 計画 |

ドル:対円 | 112.04 | 110.37 | 109.50 |

ユーロ:対円 | 127.19 | 130.00 | 128.00 |

電気銅建値:円/トン | 757,000 | 748,000 | 745,000 |

【セグメント別動向】

単位:百万円 | 18/3期 | 構成比・利益率 | 19/3期 | 構成比・利益率 | 前期比 | 3Q時予想 | 予想比 |

バルブ事業 | 98,162 | 78.8% | 109,969 | 80.5% | +12.0% | 109,600 | +0.3% |

伸銅品事業 | 23,535 | 18.9% | 23,643 | 17.3% | +0.5% | 23,400 | +1.0% |

その他 | 2,867 | 2.3% | 3,025 | 2.2% | +5.5% | 3,000 | +0.8% |

連結売上高 | 124,566 | 100.0% | 136,637 | 100.0% | +9.7% | 136,000 | +0.5% |

バルブ事業 | 12,798 | 13.0% | 14,938 | 13.6% | +16.7% | 15,000 | -0.4% |

伸銅品事業 | 699 | 3.0% | 287 | 1.2% | -58.9% | 300 | -4.3% |

その他 | -28 | - | 90 | 0.0% | - | 50 | +80.4% |

調整額 | -3,351 | - | -3,602 | - | - | -3,650 | - |

連結営業利益 | 10,117 | 8.1% | 11,713 | 8.6% | +15.8% | 11,700 | +0.1% |

バルブ事業

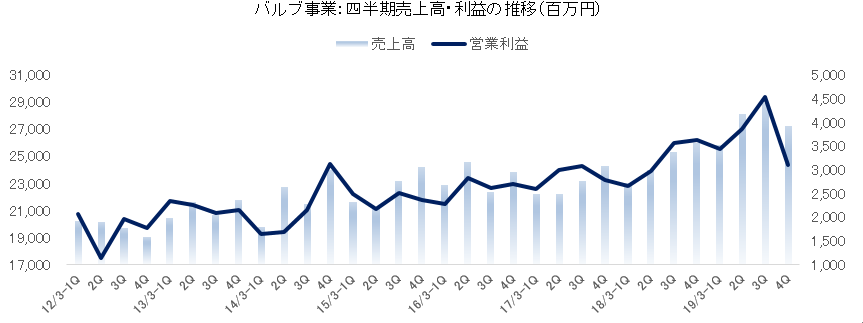

国内売上高は前期比51億77百万円(8.1%)増の693億79百万円。首都圏再開発関連の堅調な需要に加え、価格改定の浸透もあり、主力の建築設備向けが同7.3%増加した。製造業全般に更新や増産投資が活発に行われた事で工業用バルブも同15.1%と伸びたが、水市場向けが東京都向けの停滞等で同1%減少(第4四半期は前四半期比で2割近い減収)。半導体製造設備向けは同7.5%増加したが、第3四半期以降、市況が変化し、第4四半期は前四半期比・前年同期比で2~3割の減収となった。

海外売上高は為替による3億99百万円の減収要因を吸収して、405億89百万円と前期比66億29百万円(19.5%)増加した。データセンター向け汎用バルブ、工業用バルブ共に堅調に推移した中国が同20%増加。中東の大型プロジェクト向けの寄与で中東が3倍に拡大した他、米州・欧州も代理店からの在庫発注が堅調に推移した。一方、中国・韓国での半導体製造装置向けが、装置メーカーの投資延期で、下期以降、減速した。

営業利益は前期比21億40百万円(16.7%)増の149億38百万円。原材料市況(△1.5億円)、人件費・R&D・M&A手数料・韓国子会社等での費用増(△26.7億円)、及び為替(△0.1億円)による減益要因を、価格改定効果を含めた売上の増加(36.7億円)と原価低減(13.0億円)で吸収した。

※ 19/3期第4四半期は、国内水市場向け及び国内外での半導体製造設備向けを中心に売上・利益が減少した。

伸銅品事業

原材料相場の悪化(価格下落)で伸銅品の売価が低下したものの、販売数量の増加で吸収して売上高が236億43百万円と前期比1億7百万円(0.5%)増加した。営業利益は売価の低下による採算悪化で2億87百万円と同4億12百万円(58.9%)減少。上記の銅価下落で、鋳造設備更新に備えて積み増した在庫の採算が悪化した。

その他

ホテル事業において、繁忙期である第2四半期に国内の個人客の取込みが進み売上高が30億25百万円と前期比1億57百万円(5.5%)増加し、増収効果とコスト削減で営業利益が90百万円と1億18百万円増加した(前期は28百万円の損失)。

【財政状態及びキャッシュ・フロー(CF)】

財政状態

単位:百万円 | 18年3月 | 19年3月 |

| 18年3月 | 19年3月 |

現預金 | 23,429 | 13,660 | 仕入債務 | 7,098 | 6,625 |

売上債権(電子記録債権を含む) | 29,304 | 30,199 | 未払法人税・未払消費税等 | 2,826 | 1,969 |

たな卸資産 | 22,153 | 24,465 | 賞与・役員賞与引当金 | 2,498 | 2,735 |

流動資産 | 77,400 | 71,226 | 役員退職慰労引当金・退職給付負債 | 821 | 1,111 |

有形固定資産 | 36,799 | 41,677 | 有利子負債 | 34,302 | 33,457 |

無形固定資産 | 8,951 | 9,420 | 負債 | 56,154 | 54,827 |

投資その他 | 10,394 | 9,332 | 純資産 | 77,391 | 76,829 |

固定資産 | 56,145 | 60,430 | 負債・純資産合計 | 133,545 | 131,657 |

借方では、Cephas社買収により、たな卸資産、有形固定資産が増加した他、基幹システム投資で無形固定資産が増加する一方、自己株式の取得(8月6日から9月12日にかけて、約19億49百万円で2,000,000株を取得した)等で現預金が減少した他、売却と株価下落で投資有価証券が減少した。貸方では、有利子負債や純資産が減少した。自己資本比率57.4%(前期末57.1%)。

2019年3月14日開催の取締役会決議による自己株式の取得

2019年3月19日から同年9月18日までの期間で、250万株(発行済株式総数の2.62%)・22億円を上限に自己株式の枠を設定。19/3期末までに100,200株を取得しており、2019年5月末現在、1,420,700株を取得している。

| 15/3期 | 16/3期 | 17/3期 | 18/3期 | 19/3期 |

期末発行済株式数(千株) | 108,216 | 107,215 | 101,396 | 97,342 | 95,241 |

キャッシュ・フロー(CF)

単位:百万円 | 18/3期 | 19/3期 | 前期比 | |

営業キャッシュ・フロー(A) | 6,941 | 10,069 | +3,128 | +45.1% |

投資キャッシュ・フロー(B) | -7,066 | -9,264 | -2,198 | - |

フリー・キャッシュ・フロー(A+B) | -125 | 804 | +930 | - |

財務キャッシュ・フロー | 5,267 | -9,702 | -14,970 | - |

現金及び現金同等物期末残高 | 22,019 | 12,876 | -9,143 | -41.5% |

税引前利益91億08百万円、減価償却費46億36百万円、のれん等の減損損失26億75百万円で、100億69百万円の営業CFを確保した。前期との比較では運転資金の減少で31億28百万円(45.1%)の増加。投資CFは、設備投資、基幹システム投資、Cephas社買収等によるもので、財務CFは、借入金の返済、自己株式の取得、配当金の支払いによる。

参考:ROEの推移

| 15/3期 | 16/3期 | 17/3期 | 18/3期 | 19/3期 |

ROE | 9.83% | 6.58% | 7.26% | 8.69% | 7.41% |

売上高当期純利益率 | 5.88% | 4.19% | 4.73% | 5.23% | 4.12% |

総資産回転率 | 1.05回 | 1.00回 | 0.96回 | 0.99回 | 1.03回 |

レバレッジ | 1.60倍 | 1.57倍 | 1.60倍 | 1.68倍 | 1.75倍 |

* ROE = 売上高当期純利益率 × 総資産回転率 × レバレッジ

* 算出に際して必要となる総資産及び自己資本は期中平残(前期末残高と当期末残高の平均)を用いている。

19/3期は特別損失の計上による売上高当期純利益率の低下でROEも低下した。ただ、同社は20/3期のROEが8.3%に改善すると試算している。

3.2020年3月期業績予想

単位:百万円 | 19/3期 実績 | 構成比 | 20/3期 予想 | 構成比 | 前期比 |

売上高 | 136,637 | 100.0% | 133,000 | 100.0% | -2.7% |

営業利益 | 11,713 | 8.6% | 10,000 | 7.5% | -14.6% |

経常利益 | 11,883 | 8.7% | 9,700 | 7.3% | -18.4% |

親会社株主帰属利益 | 5,625 | 4.1% | 6,400 | 4.8% | +13.8% |

前期比2.7%の減収、同14.6%の営業減益予想

売上高は前期比2.7%減の1,330億円。国内外での半導体製造設備向けの落ち込みや中東の大型プロジェクト向けの反動、更には米中貿易摩擦の影響等を織り込んだバルブ事業の売上が同3.6%減少する見込み。一方、伸銅品事業は、更新後の設備の稼働による生産性向上で同1.5%の増収が見込まれる。営業利益は同14.6%減の100億円。減収の影響に加え、新基幹システムの稼働や伸銅品事業での新設備の稼働で減価償却費が増加する(それぞれ、約13億円増、約2億円増)。

配当は、1株当たり中間10円(前年同期8円)、期末14円(同12円)の年24円を予定している。親会社株主に帰属する当期純利益の増益と配当性向の目処を25%前後から35%前後に引き上げた事で年4円の増配となる。

| 18/3期 | 19/3期 | 20/3期 計画 |

ドル:対円 | 112.04 | 110.37 | 110.00 |

ユーロ:対円 | 127.19 | 130.00 | 130.00 |

電気銅建値:円/トン | 757,000 | 748.000 | 750,000 |

【セグメント別見通し】

単位:百万円 | 19/3期 実績 | 構成比・利益率 | 20/3期 予想 | 構成比・利益率 | 前期比 |

バルブ事業 | 109,969 | 80.5% | 106,000 | 79.7% | -3.6% |

伸銅品事業 | 23,643 | 17.3% | 24,000 | 18.0% | +1.5% |

その他 | 3,025 | 2.2% | 3,000 | 2.3% | -0.8% |

連結売上高 | 136,637 | 100.0% | 133,000 | 100.0% | -2.7% |

バルブ事業 | 14,938 | 13.6% | 13,500 | 12.7% | -9.6% |

伸銅品事業 | 287 | 1.2% | 500 | 2.1% | +74.2% |

その他 | 90 | 3.0% | 50 | 1.7% | -44.4% |

調整額 | -3,602 | - | -4,050 | - | - |

連結営業利益 | 11,713 | 8.6% | 10,000 | 7.5% | -14.6% |

バルブ事業

国内売上高は前期比14億円(2.0%)減の680億円。建築設備向けが首都圏の再開発物件及びオリンピック関連施設向けで同1.7%増と堅調に推移する他、工業用バルブも既設プラントの保守・更新需要中心に増収が見込まれる。一方、下期からの市況回復を期待するものの、半導体製造装置向けは同25%減と大きく落ち込む(半導体市況の回復局面では、部材確保のため、装置メーカーからの先行発注が期待できる)。

海外売上高は前期比26億円(6.4%)減の380億円。北米は、原油価格の持ち直しでOil&Gas関連投資が回復傾向にあるが、米中貿易摩擦の影響が懸念される。アセアンは、設備投資が減速傾向にある中、各国で選挙が続き、インフラ投資は様子見の状況。中国は、民間設備投資が減速し、不動産需要もピークアウトしたが、デジタル産業は拡大している。韓国は、半導体市場の先行きが不透明だが、19/3期に減損損失を計上したCephas社が黒字化する見通し。欧州は、輸出に力強さはないものの、内需は底堅く、代理店からの在庫発注が再開された。中東の大型プロジェクトの反動で売上が減少する。

営業利益は同14億38百万円(9.6%)減の135億円。原価低減(15億円)が見込まれる他、原材料市況や為替が若干の増益要因となるものの、減収の影響(6.5億円の減益要因)に加え、減価償却費を中心に営業費用が23億円増加する。

伸銅品事業

銅価格の前提は75万円/トン。黄銅棒国内需要は減少傾向にある。新設備の稼働による大幅な生産性向上と働きやすい環境の整備に注力する。また、特色ある材料開発によるマージンの拡大にも取り組む。利益面では、減価償却費が増加するものの、生産性及び歩留まりの向上、コストダウンの強化、更には特材ビジネスの拡大等でカバーする。

【設備投資及び減価償却費】

グローバル基幹システム(総投資額:約70億円)が2019年5月に稼働を開始した。伸銅品事業(キッツメタルワークス)の設備更新投資(総投資額:約55億円)も順調に工事が進捗しており、下期の量産開始が予定されている。20/3期の主な設備投資は、キッツマイクロフィルター新工場約10億円、キッツメタルワークス設備更新約30億円(19/3期に予定していたが、一部期ずれ)等。セグメント別では、バルブ事業67億円(19/3期62億円)、伸銅品事業34億円(同37億円)、その他1億円(同1億円)、合計102億円(同100億円)。減価償却費及びのれん償却費は合計67億円(同51億円)。

4.第4期中期経営計画(20/3期~22/3期)

【第3期中期経営計画(17/3期~19/3期)総括】

単位:百万円 | 17/3期 計画 | 同 実績 | 18/3期 計画 | 同 実績 | 19/3期 計画 | 同 実績 |

バルブ事業 | 92,000 | 91,766 | 95,000 | 98,162 | 100,000 | 109,969 |

伸銅品事業 | 16,400 | 19,333 | 16,500 | 23,535 | 16,500 | 23,643 |

その他 | 3,100 | 3,002 | 3,500 | 2,867 | 3,500 | 3,025 |

連結売上高 | 111,500 | 114,101 | 115,000 | 124,566 | 120,000 | 136,637 |

バルブ事業 | 11,000 | 11,444 | 11,900 | 12,798 | 13,150 | 14,938 |

伸銅品事業 | 250 | 831 | 350 | 699 | 100 | 287 |

その他 | 100 | 59 | 150 | -28 | 150 | 90 |

調整額 | -3,350 | -3,405 | -3,400 | -3,351 | -3,400 | -3,602 |

連結営業利益 | 8,000 | 8,929 | 9,000 | 10,117 | 10,000 | 11,713 |

ROE | 6.6% | 7.3% | 7.2% | 8.7% | 7.7% | 7.4% |

売上高・営業利益共に前倒しで計画を達成した。けん引役となったバルブ事業は、国内外での良好な市場環境に加え、半導体向けの好調や2年続けての価格改定もあり、収益性の改善を伴って売上が増加した。また、単に利益を追求するのではなく、利益と共にキャッシュ・フローを重視した事も第3期中期経営計画の特徴であり、目標としていた「ROE8%以上」の達成(18/3期:8.7%)につながった。

上記の定量的な目標に加え、「強みを生かせる重点市場分野への経営資源の集中」にも取り組んだ。重点市場分野とは、「建築設備」、「石油化学・一般化学」、「クリーンエネルギー」の分野であり、新製品投入及び設備投資・研究開発投資を集中させた。また、本部を貫く戦略推進体制を強化し、重点施策のPDCAを回していった。一定の成果は得たものの、引き続き第4期中期経営計画で取り組みを進めていく考え。

この他、株主還元の充実に取り組み、目標配当性向25%を上回る現金配当の実施と自己株式の取得により、高水準の総還元性向を維持した(総還元性向:17/3期92.5%、18/3期80.0%、19/3期70.1%)。

セグメント別総括

バルブ事業

国内市場における収益拡大 | 首都圏建築設備向け汎用バルブ、化学・半導体向け工業用バルブが好調に推移。2年続けて実施した価格改定が業績に寄与。 |

重点市場分野と重点地域の絞り込み | 重点地域であるアセアンは、ベトナム、マレーシア、フィリピン、インドネシアに新たな拠点を設立。中国は、複合機能(販売、マーケティング、開発、生産)拠点として常熟分公司を設立。米州は、グローバルトラニオンバルブの開発、在庫拡充及び受注体制を強化。韓国はCephas社を買収し、バタフライバルブの製品ラインナップを拡充。事業化を見据え、長坂工場に小型パッケージユニットを用いた水素ステーションを建設。半導体向けは、需要の急増に対応した積極的な設備投資を行い、業績に大きく貢献。 |

マトリックス体制・グループによる事業戦略・新製品開発の推進 | プロダクトマネジメントセンターを設立し、新製品のマーケティングから上市までを一気通貫に行う体制を構築。中東向け大型プロジェクトは、欧州との協業体制により、グループシナジーを発揮。 |

コストダウン | ロボット化による省人化、内製化、グローバル調達推進に加え、製品統廃合・モジュール化を進めた。 |

国内市場は、首都圏再開発案件を中心に建築設備向け汎用バルブの需要が高い水準で推移し、工業用バルブについても、化学、機械装置など製造業全般に設備更新や増産投資が活発に行われ良好な事業環境が続いた。海外市場は、アセアンが堅調に推移する中、米州が原油価格の上昇で回復したものの、欧州は厳しい環境が続いた。中国はデータセンター向けが好調に推移し、中東では過去最大級のプロジェクトにバルブを納入した。この他、半導体向けが国内外で大きく売上を伸ばした。利益面では、原材料の他、部品・副資材及び物流費が高騰し、人件費、研究開発費等の増加もあったが、増収及び半導体向けの好調に加え、2年続けて実施した価格改定が市場に順調に浸透した。原価低減効果もあり、計画を大幅に上回る結果となった。

反省点と課題

・ 海外市場は複合機能の強化、地産地消戦略(中国・インドでは既に進行中)の推進が必要

・ プラント向け工業弁は、MRO(部品販売、交換、メンテナンス)ビジネスにつながる仕組み作りが課題

・ 新たに開発・導入したPLM(Product Lifecycle Management)による生産性向上が課題

・ Cephas社買収により、バタフライバルブのラインナップ拡充を実現したが、韓国経済の減速もあり、減損損失を計上。生産面を中心に、テコ入れを図る。

伸銅品事業

銅相場が上昇トレンドであった18/3期は計画を大幅に上回る売上・利益を計上した(前期比増収・増益)。19/3期は売上・利益供に計画超過したが、相場変動の影響を受け前期比増収ながら減益。20/3期以降は新鋳造設備の稼働で大幅な生産性向上が期待できる。特色ある材料開発によるマージン拡大に取り組む。

その他

団体客の減少等で苦しい状況が続いたものの、個人客の取込みとコストダウンの強化で19/3期は売上・利益共に計画を上回り黒字を確保した(前期は営業赤字)。今後は、収益を安定的に生み出す事業体質とコスト構造の確立に取り組む。

設備投資基幹業務システム構築、伸銅品事業大型設備投資、能力増強・コストダウン投資

基幹業務システム構築総投資額:約70億円

2015年から開発を進めてきたグローバル基幹システムの構築・導入プロジエクト「KITZ lnnovation Global System(略称:KlnGS)」が完了し、2019年5月に稼働を開始した。

伸銅品事業大型設備投資総投資額:約55億円

キッツメタルワークスの老朽化設備の更新投資は、新工場建屋・鋳造設備が完成した。試運転後、20/3期下期より新設備による量産を開始する予定。

能力増強・コストダウン投資

伊那工場では、生産ライン改善の一環として塗装ロボットを導入した他、今後の需要拡大が見込まれるバタフライバルブの生産能力を増強した。また、半導体製造設備メーカーの需要増に対応するため、キッツSCTが新田SC工場(群馬県)でB棟を増設した他、ユニット製品専用工場を新設した。この他、汎用品を生産するキッツSCT昆山(中国工場)では第2工場を設立した。

バランスシートの健全化とガバナンスの強化

政策保有株(持ち合い株)の売却、固定資産(本社ビル)への信託受益権の設定・譲渡、報酬委員会・指名委員会の設置、及び社外取締役の増員を実施した。

政策保有株(持ち合い株)の売却では、コーポレートガバナンス・コード重視の観点から、保有株式の保有意義を見直すと共に、資金効率を向上させるため、投資有価証券の売却を実施した(約30銘柄)。固定資産(本社ビル)への信託受益権の設定・譲渡では、財務内容の健全化を目的として、本社不動産に信託受益権を設定し譲渡した(特別損失を計上)。報酬委員会・指名委員会の設置では、過半数が社外取締役で構成され、役員報酬についての審議を行う「報酬委員会」、多角的な観点から取締役・監査役・執行役員の候補者を選定する「指名委員会」を任意に設置した。この他、実効性の高い経営の監督体制を確保するため、社外取締役を2名から3名に増員した。

【キッツグループが目指す姿と中長期の数値目標】

2030年(31/3期)に目指す姿

1.ワールドクラスのテクノロジー、エンジニアリングをお客様に提供し、エネルギーシフトや循環型社会への対応を通じて、環境負荷の低減に貢献する。

2.ICT活用により、ビジネスモデルの変革と製品開発力の強化を図り、成長市場において強固な地位を築く。

3.各国地域経済の成長とともに、グローバルな社会インフラの発展を支える。

4.公正かつ透明なルールの下、社員が生活をより良くし、より安全に、より健康に働くことができる企業を目指す。

マネジメントのあり方

1.経営管理情報をグローバルに同期させ、進化したグループ連結経営を行う。

2.人財・資産・資金をグループ全体最適の観点から、配分・活用する。

3.グローバルでサプライチエーンの「見える化」を図り、シンプルな意思決定を経営に取り入れ、省力化投資と労働生産性向上を図る。

中長期の数値目標

成長性の目標として「売上高年平均成長率4%」、収益性の目標として「EPS年平均成長率7%」、効率性の目標として「ROE12%」を掲げている。また、31/3期の売上・利益目標として、売上高2,000億円(バルブ事業1,650億円、伸銅品事業320億円、その他30億円)を掲げている。

【第4期中期経営計画】

市場環境

日本市場は、2019年の消費増税前にピークを迎えた後、中長期的に低成長が続く。汎用弁は東京オリンピック終了後に反動減はあるが、その後は需要が戻ってくると予測。製造業の設備投資トレンドは、景気循環もあり、減少傾向が見込まれるため、工業弁は弱含みの推移を予測。米州市場は米中貿易摩擦の影響が懸念されるが、原油価格が上昇傾向にあり、企業の設備投資も底堅い。欧州市場は輸出に力強さはないものの、内需は底堅く推移しており、大きな変動はない。ただ、BREXITの影響が懸念される。中国は経済減速が続く。米中貿易摩擦の長期化リスクで製造業は設備投資に慎重姿勢。不動産需要もピークアウトしたが、国策もあり、デジタル産業は拡大を見込む。アセアンは足元、中国経済の減速、新興国からの資金流出等が不安要素だが、中期的には安定的な成長を見込む。半導体市場は、装置メーカーの設備投資延期により、19/3期後半から調整局面を迎えているが、20/3期後半からの回復に期待している。

数値目標(前提条件 1USドル=110円、電気銅750,000円/トン)

単位:億円 | 19/3期 実績 | 20/3期 計画 | 21/3期 計画 | 22/3期 計画 |

バルブ事業 | 1,099 | 1,060 | 1,100 | 1,150 |

伸銅品事業 | 236 | 240 | 250 | 260 |

その他 | 30 | 30 | 30 | 30 |

連結売上高 | 1,366 | 1,330 | 1,380 | 1,440 |

バルブ事業 | 149.0 | 135.0 | 155.0 | 163.0 |

伸銅品事業 | 2.9 | 5.0 | 10.0 | 12.0 |

その他 | 0.9 | 0.5 | 0.5 | 0.5 |

全社費用 | -36.0 | -40.5 | -40.5 | -40.5 |

連結営業利益 | 117 | 100 | 125 | 135 |

減価償却費・のれん償却費 | 51 | 67 | 75 | 80 |

EBITDA | 168 | 167 | 200 | 215 |

EPS | 56.50円 | 68.49円 | 85.00円 | 95.00円 |

ROE | 7.4% | 8.3% | 9.5% | 10.0% |

成長戦略

バルブ事業

Global Strong No.2を目指す。具体的には、現在、同社はバルブメーカーとして3位グループにあるが(売上高1,100~1,200億円のゾーンに同社を含めた3社)、世界トップである米国のバルブメーカー(バルブ関連事業の売上高約3,500億円(当社推定))に次ぐ地位を目指す。この目標に向け、国内市場、海外市場及びプラント市場のそれぞれで取り組みを進めていく。

国内市場では、バタフライバルブ、ダクタイルバルブ、自動操作バルブを重点弁種、流通市場及び化学・電力・鉄鋼・水処理を重点市場、として攻略していく。化学・電力・鉄鋼・水処理市場では、エンドユーザーへの営業活動を基盤とする体質への改善を図る。また、重点商品のバリエーションを戦略的に増やしていく。開発・生産面では、需要の把握と迅速な対応による機会損失・コスト・納期遅延の削減に努めると共に、製品の統廃合・モジュール化による原価・管理・在庫の削減を進める。

海外市場では、アジアでのミドルクラス(ボリュームゾーン=汎用弁)への本格参入と欧米でのクオーターターンバルブの拡販に取り組む。このため、アジアでは、代理店戦略及び価格戦略を見直すと共に、新ブランド製品の市場投入も検討する。品揃えの拡充とリードタイムの短縮にも努める。欧米市場では工業用バタフライバルブ市場に本格参入し、中南米市場でのMGAブランドとキッツブランドの拡販に取り組む。

プラント市場では、MRO(部品販売、交換、メンテナンス)による収益拡大を目指す。このために、一般化学、石油化学、環境分野を中心に、Keyユーザーを絞り込み、戦略的に対応していく。また、プロジェクト体制も再構築し、イニシャルからMROまでの情報の可視化を図る他、(株)キッツエンジニアリングサービス等、グループ会社との連携も進めていく。

伸銅品事業

高収益なNo.2ポジションの確立を目指す。9月に新設備が稼働し、稼働年月の長い旧設備に比べて生産性が大幅に向上する他、ロボットの導入による自動化・省人化で働きやすい環境の整備も進む。また、特色ある材料の開発によるマージンの拡大にも取り組む考えで、他企業との提携に機動的に対応する他、産官学のコラボレーションによる新素材開発と技術の蓄積にも取り組む。

その他(ホテル事業)

時代・環境の変化に敏感に対応し、安定的に収益を生み出す事業体質・コスト構造を確立する。

【ESGへの取り組み】

環境(Environment)事業を通じ地球環境に貢献する

環境に配慮した製品・サービスの開発と提供に努めると共に、産業廃棄物の削減と再使用・再利用を推進する。また、グループ・グローバルでの環境汚染防止と予防にも努める。

社会(Social)人財・安全・地域社会を大切にする

多様な人財(ダイバーシティー)を推進すると共に、安全・健康・人権を大切にする社風の醸成に努める。また、事業活動・社会活動による貢献にも取り組む。

企業統治(Governance)公明正大な経営を実践する

健全なコーポレート・ガバナンス体制の確立に取り組むと共に、経営における透明性の向上と経営監視体制の強化及び取締役会の実効性の強化に努める。

【マネジメント戦略】

グローバル連結経営

新基幹業務システムの稼働を踏まえて、グループ各社の決算期統一を検討する。また、会社を跨ぐ組織(バーチャル組織)・レポートラインを明確にした運営を行うと共に、グローバル資金管理を充実・強化する。

成長投資提案の活発化

成長機会とボトルネックを認識し、ネック解消の投資を積極的に行う。

グループ人事の強化とグローバル人財の育成

グループ経営幹部の育成に力を入れると共に、ダイバーシティを推進する。また、公正な評価に努める。

【配当方針】

第4期中期経営計画の策定にあたり、株主への配当による利益還元の更なる充実のため、配当性向の望ましい水準を、従来の親会社株主に帰属する当期純利益の25%前後から35%前後に10%引き上げる。これにより、20/3期は過去最高となる年間配当金24円になる見込み。

また、中長期の成長のための必要な投資額等を考慮した上で、株式市場及び株価の動向、手元資金の状況等を勘案し、自己株式の取得を適宜検討する。

5.今後の注目点

売上・利益共に計画超過で第3期中期経営計画を終了した。しかし、国内でのバタフライバルブ及びダクタイルバルブ等の重点製品の拡大、アセアンを中心にした海外マーケットの開拓、更にはプラント市場でのMRO等、未だ取り組むべき課題は多い。このため、更新後の新設備の稼働による大幅な生産性向上と働きやすい環境の整備が進む伸銅品事業の収益性改善と共に、第4期中期経営計画で取り組んでいく考え。

尚、新聞報道によると、川崎重工業は、次世代エネルギーとして注目される水素の普及を後押しするべく、水素を液化する設備の商用化に2020年をめどに乗り出す考え(国内メーカーで初)。水素の効率的な輸送ができ貯蔵も含めた供給網を整える事ができれば、水素を使う燃料電池車(FCV)や水素ステーションの拡大、水素をつかった発電など利用機会が広がる、と言う。同社は、長坂工場(山梨県北杜市)において、小型パッケージユニットを用いた水素ステーションを運用し、水素用のバルブ開発のための技術蓄積を行っており、コンパクトで高機能、かつ安価を特徴とする小型パッケージユニットの市場への提案も視野に入れている。また、燃料電池自動車及び燃料電池フォークリフトを社用車としても活用している。第4期中期経営計画の進捗と共に、水素関連ビジネスの進展に注目していきたい。

参考:コーポレート・ガバナンスについて

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役会設置会社 |

取締役 | 6名、うち社外3名 |

監査役 | 4名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2018年11月22日)

基本的な考え方

当社は、創造的かつ質の高い商品・サービスの提供により持続的に企業価値の向上を図ることを企業理念に掲げ、社会的に責任ある企業として、株主の皆様をはじめ、すべてのステークホルダーに配慮した経営の実現に取組んでいます。また、経営の効率性とコンプライアンスの強化を図るため、ステークホルダーからの要請や社会動向などを踏まえ、迅速かつ効率が良く、健全で透明性の高い経営が実現できるよう、様々な施策を講じて、コーポレート・ガバナンスの充実を図っています。

<コーポレートガバナンス・コードの各原則を実施しない理由>

当社は、コーポレートガバナンス・コードの各原則をすべて実施しています。

<開示している主な原則>

11.株主との建設的な対話に関する方針(原則5-1)

当社は、持続的な成長と中長期的な企業価値の向上のためには、経営の受託者としての説明責任を自覚し、株主・投資家等のステークホルダーに対し、適時・適切な情報開示を行い、経営の公正と透明性を維持することが重要であると認識しています。また、必要とされる情報を継続的に提供するとともに、外部者の視点による意見や要望を経営改善に活用するためのIR活動が重要であると考えています。そのため、当社は、経営戦略や経営計画に対する株主の理解が得られるよう、株主との建設的な対話を推進するため、代表取締役やIR担当執行役員を中心とするIR体制を整備しており、次の施策を実施しています。

(1)IR担当執行役員を選任し、機関投資家及びアナリストを対象として、四半期毎に決算説明会を開催しています。また、個人投資家を対象とする会社説明会を毎年開催しています。また、株主からの面談申し込みがあった場合は、原則としてIR部門長が対応することとしていますが、面談の趣旨及び所有株式数などに応じて、代表取締役またはIR担当執行役員が対応することとしています。

(2)IR担当執行役員を中心に、必要に応じて、IR部門、経営企画部門、経理部門、総務人事部門及び法務部門等による会議を開催するなど、有機的な連携を図っています。

(3)機関投資家及びアナリストを対象とする決算説明会においては、代表取締役またはIR担当執行役員が説明を行っています。さらに、決算短信及び有価証券報告書等の決算情報の他、経営情報、株式・株主総会の情報及びコーポレート・ガバナンス報告書等のIR情報を当社ホームページに掲載し、情報を開示しています。

(4)機関投資家及びアナリストとの対話において把握された意見をIR部門から代表取締役及びIR担当執行役員に定期的に報告し、必要に応じて、代表取締役がその内容を取締役会及び経営会議に報告しています。

(5)経理部門担当執行役員を情報取扱責任者としており、機関投資家及びアナリストとの対話に際して開示する情報の内容について、事前に経理担当執行役員、IR部門及び経営企画部門が協議するなど、インサイダー情報の管理に留意しています。

(6)当社は、毎年3月末及び9月末時点における株主名簿から、実質株主の調査を実施し、IR活動に活用しています。

(7)当社は、持続的な成長と中長期的な企業価値の向上に向けて、自社の資本コストを意識した経営を実現するため、長期経営計画、中期経営計画及び毎事業年度の経営計画を策定しており、売上高、営業利益、経常利益、海外売上高比率、有利子負債残高、自己資本比率及び自己資本当期純利益率(ROE)等の目標値を含め、適時見直しを行っています。また、経営戦略・経営計画等を踏まえ、事業を取り巻く経営環境や事業のリスクを的確に把握し、新規事業への事業ポートフォリオの組替えなど、果断な経営判断を行っています。

(8)投資戦略については、保有する経営資源を有効活用し、中長期的な資本コストに見合うリターンを上げる観点から、持続的な成長と中長期的な企業価値の向上に向けた設備投資・研究開発投資・人材投資等を戦略的かつ計画的に行っています。また、財務戦略については、経営戦略・経営計画等を踏まえ、資本コストを意識した資本構成や手元資金の活用を含めた財務管理方針を定め、適切に運用しています。さらに、当社は、経営戦略・経営計画等について、当社ホームページに開示するとともに、株主総会や決算説明会等を通じて説明しています。

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2019 Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(キッツ:6498)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。