ブリッジレポート:(6826)本多通信工業 vol.22

![]()

佐谷 紳一郎 社長 | 本多通信工業株式会社(6826) |

|

企業情報

市場 | 東証1部 |

業種 | 電気機器(製造業) |

代表取締役社長 | 佐谷 紳一郎 |

所在地 | 東京都品川区北品川5-9-11 大崎MTビル |

決算月 | 3月末日 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

504円 | 25,006,200株 | 12,603百万円 | 6.4% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

21.00円 | 4.2% | 35.92円 | 14.0倍 | 511.84円 | 1.0倍 |

*株価は 6/17終値。発行済株式数、ROE、DPS、EPS、BPSは19年3月期決算短信より。

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2012年3月(実) | 14,045 | 664 | 655 | 562 | 22.71 | 3.50 |

2013年3月(実) | 13,842 | 642 | 699 | 509 | 21.10 | 4.00 |

2014年3月(実) | 14,824 | 932 | 975 | 1,479 | 61.38 | 6.00 |

2015年3月(実) | 16,639 | 1,415 | 1,565 | 1,440 | 59.77 | 10.00 |

2016年3月(実) | 17,119 | 1,301 | 1,237 | 1,364 | 56.61 | 15.00 |

2017年3月(実) | 17,205 | 1,425 | 1,476 | 1,542 | 63.99 | 13.00 |

2018年3月(実) | 19,498 | 2,007 | 2,109 | 1,625 | 67.87 | 18.00 |

2019年3月(実) | 17,606 | 1,141 | 1,184 | 765 | 32.06 | 20.00 |

2020年3月(予) | 18,000 | 1,200 | 1,150 | 830 | 35.92 | 21.00 |

*単位:百万円、円。予想は会社側予想。16/3期より当期純利益は親会社株主に帰属する当期純利益。以下同様。17年12月1日付で1:2の株式分割を実施。EPS、DPSは遡及して計算。

本多通信工業の2019年3月期決算概要、佐谷社長へのインタビューなどをお伝えします。

目次

今回のポイント

1.会社概要

2.佐谷社長に聞く

3.2019年3月期第2四半期決算概要

4.2020年3月期業績見通し

5.中期経営計画「GC20」の改定

6.今後の注目点

<参考1:中期経営計画「GC20」>

<参考2:コーポレートガバナンスについて>

今回のポイント

- 19年3月期の売上高は前期比9.7%減の176億6百万円。通信分野が大幅減、車載分野は、数量は増加したが金額は減少。FAも市場環境の悪化を受け2桁の減収。営業利益は同43.1%減の11億41百万円。減収に加え、期初よりの個別取引レートの悪化が下押し。一方、成長投資を続けつつ、合理化・経費削減を進め減益幅を圧縮した。配当は当初計画通り20円/株を実施。減収減益とはなったものの、製造再編着手、次世代車載カメラへの採用開始、新基幹システム導入など成長に向けたアクションはしっかりと進めることはできたと会社側は自己評価している。

- 20年3月期の売上高は前期比2.2%増の180億円、営業利益は同5.1%増の12億円の予想。年前半は生産及び在庫調整が続くと見ており、後半からの回復を予測している。情報システム部門は引き続き好調が続く。車載は次世代カメラの寄与開始、FAは下期以降の回復に期待している。ほぼ前年並みの売上・利益となるが、製造再編など成長のための投資は継続して実施。成長軌道に戻す重要な転換点となる1年であり、成長力の蓄積に注力する。配当は1円増配の21円/株を予定。予想配当性向は59.5%。16年3月期の記念配当を考慮すれば、10年3月期の復配以来11期連続の増配となる。

- 佐谷社長に、前期決算の振り返り、今期のポイント、中期計画「GC20」の改定、株主・投資家へのメッセージなどを伺った。『GC20については、踊り場の2年分を後ろにずらして、2023年3月期をゴールとさせていただいた。ただ「Good Company:良い会社」の実現と、過去最高業績の更新という2点は全社一丸となってやり抜く覚悟だ。「車載用コネクタ事業」「業務用コネクタ事業」「情報システム事業」それぞれの成長力を蓄積、同時にグローバル製造体制の再編を進めることで、23年3月期の目標達成を図る。是非これからも中長期の視点で応援していただきたい。』とのことだ。

- 前期は6期ぶりの減収減益、今期もほぼ横這いという予想で、株価も底這いが続いている。佐谷社長も述べているように、今期も特に前半は厳しい事業環境が想定されるので投資家としては慎重に見ていかなければならないだろうが、PBRは1倍割れ近い水準にあること、11期連続増配を予定していることなどは留意しておくべきポイントであろう。2期後ろにずらしたGC20のゴールに向け、自社で明確に認識している各事業の課題をどういうスピード感で克服していくのか注目していきたい。

1.会社概要

車載、FA機器、通信インフラ、民生機器用途向けの電気コネクタおよび光コネクタの製造販売を行う。「Segments No.1」を掲げ、特定分野での高い競争力を追求している。長い歴史の中で培われた幅広い設計技術力、産業用機器向けで培った長期信頼性と堅牢性に関するノウハウ、多品種少量生産体制などが特長。子会社ではソフトウエア開発なども手掛けている。グループ認知度の向上に向けて、複数存在していたブランドを「HTK」に統一。グループは同社と連結子会社7社(国内2社、海外5社)の計8社で構成されている。(2019年4月1日現在)

【1-1 沿革】

1932年5月に精密ねじ加工業として現在の東京都目黒区で創業。第二次大戦後は、日本電信電話公社(現NTT)の電話交換機用プラグ・ジャック、防衛庁向けプラグ・ジャックを始め、その発展形となるコネクタの製造販売を手掛け、業容を拡大。2001年に東証2部に上場した。だが、ITバブル崩壊で売上が急減。数度のリストラクチャリングを経て、成長路線への復帰と拡大発展をめざし、2008年に松下電工株式会社(現パナソニック株式会社)と資本業務提携契約を締結。2014年2月、約80年に亘って本社を置いていた目黒から品川区へ本社を移転した。

2016年3月、東証1部に上場した。

【1-2 経営理念など】

特定分野で特徴あるソリューションを提供することで顧客に「この分野なら本多通信グループに限る」と高く評価される事をめざし、「Segments No.1」を掲げている。

また、新中期経営計画「GC20」策定に際し、グループの企業理念として「Value by Connecting」を新たに掲げた。

豊かな未来のために「人」、「もの」、「情報」をつなぎ、価値を創造し続ける事を目指すというビジョンを示したもの。

≪佐谷 紳一郎社長プロフィール≫

佐谷紳一郎社長は1957年11月生まれの現在61才。松下電工株式会社(現パナソニック株式会社)では事業戦略企画部門に在籍し、M&Aや他社とのアライアンス締結等に長年に亘り携わってきた。そうした中、コネクタ事業のアライアンス先として幅広い技術力・製品ラインアップを有する企業を調査している中、本多通信工業の実力に着目し、アライアンスを推進、2008年資本業務提携を実現させた。同年、取締役就任。2009年にはパナソニック電工を退社し、同社副社長に就任。2010年4月に同社社長に就任した。社長就任後は中期経営計画「Plan 80」を策定・実行。基本戦略として「Segments No.1」を設定し、複数のニッチ分野でNo.1となることを目指すと共に、様々な構造改革を断行し、黒字体質の確立、財務基盤の安定化を実現した。中期経営計画「DD15」で事業拡大と体質強化を進めた現在は、良い会社(Good Company)かつ過去最高業績更新をターゲットとする新中期経営計画「GC20」を推進中で、ESG経営に注力、ワンランク上の企業作りに取り組んでいる。

【1-3 事業内容】

事業セグメントはコネクタ事業と情報システム事業の2つ。

◎コネクタ事業

<コネクタとは?>

電子回路や光通信において配線基板同士を接続し、電気や信号を繋ぐために用いられる部品・器具のこと。基板をはんだ付けや圧着で接続した場合、分断時にはケーブル切断等が必要になり再接続は困難となるが、コネクタを使用した場合、手または簡易的な工具を用いて容易に繰り返し脱着することが可能であるため、ほぼ全ての電子機器で使用される。

<利用分野>

長年の経験で培われた高い技術力により、以下の6分野を中心に付加価値の高く、顧客志向のコネクタを始めとした製品をラインアップしている。

分野 | 概要 |

カーエレクトロニクス | 日々進化するカーエレクトロニクス市場へ、通信分野・産業機器分野で培った技術をベースに高い信頼性を有するコネクタを提供 |

通信機器 | 電話交換機のプラグ・ジャックを起点に、光コネクタを中心とした通信機器用コネクタを提供 |

FA機器 | 工作機器・制御機器などの長期信頼性ニーズに対応する堅牢で高品質のFA機器用コネクタを提供 |

医療機器 | 拡大する医療分野に対して同社グループのノウハウを活かした医療用コネクタを提供。ナースコール用コネクタでは国内シェア1位。 |

デジタル家電 | 産業用コネクタで培った要素技術をベースに軽薄短小を追求し、同社グループならではのものづくりでデジタル家電市場へ商品を提供 |

サーバ・ストレージ | 電子データの高速化・大容量化に対応すべく同社グループが得意とする高速伝送技術を最大限に生かした商品を提供 |

<主な製品ラインアップ>

(同社資料より)

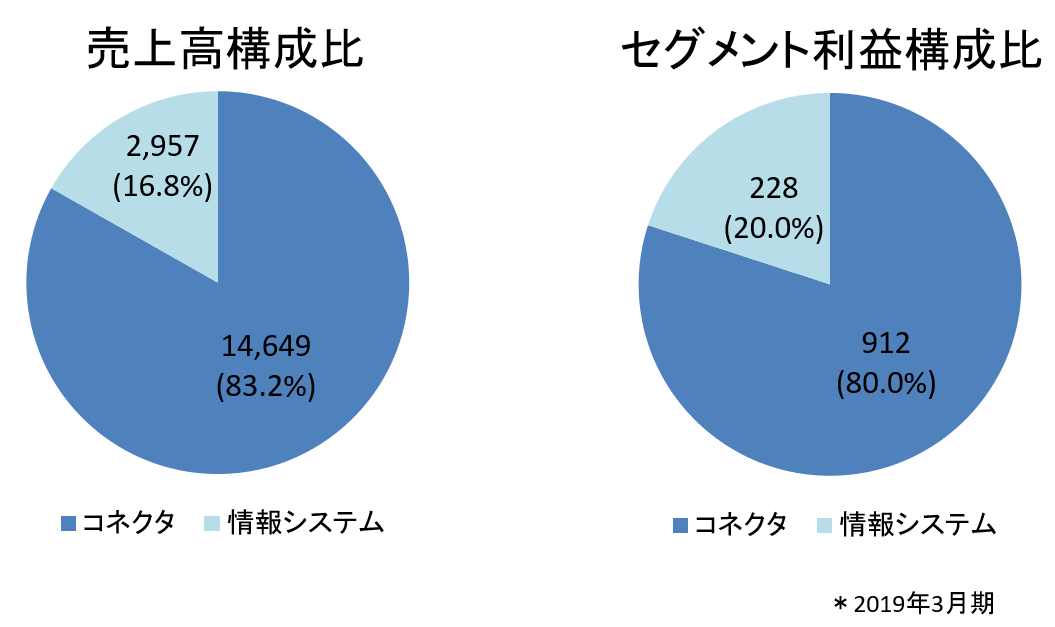

2019年3月期の分野別売上構成比率(全売上高に対する構成比)は、車載分野36%、FA分野 20%、通信分野14%、民生分野 11%となっている。

最も構成比の高いで車載分野において、安全性や運転性能向上の観点から車載カメラやセンサの搭載台数が増加しているカーエレクトロニクスの成長に対応して投資や製品開発を進めている。

◎情報システム事業

通信分野でのソフトウエアの重要性が高まる中、1983年に事業をスタート。

システム開発から保守運用まで幅広いソリューションを展開している。なかでも仮想化(*)サーバの構築では業界屈指の技術を有し、クラウドコンピューティングの広がりに貢献している。

世界的ベンダーとの連携により、上流工程からの受注に力を入れている。

*仮想化とは?:1台のサーバ(物理サーバ)を複数台の仮想的なサーバ(仮想化サーバ)に分割して利用する仕組み。それぞれの仮想化サーバではOSやアプリケーションを実行させることができ、あたかも独立したコンピュータのように使用することが可能となる。

サーバ台数の適正化や消費電力を含めた運用管理コストの低減など、企業のITコスト見直しニーズに対応し、注目が集まっている。

また、仮想化環境下ではハードウェア等を新たに購入しなくても新サーバを容易に追加することができるため、ビジネスの変化に迅速かつ柔軟に対応するというITシステムニーズに対する有効なソリューションの一つとなっている。

【1-4 特徴と強み】

①幅広い設計技術力

前述のように、同社のコネクタは、様々な分野で用いられている。

同社は、日本電信電話公社(現NTT)を始めとした多くの顧客からの様々なニーズに対応したカスタマイズによる製品作りに長年取り組んできた。この「顧客密着度の高さ」が、同社の幅広い設計技術力の源泉である。

②長期信頼性と堅牢性

制御装置に用いられる「1.27mmピッチコネクタ」、FTTH(Fiber To The Home:光通信のための光ファイバーを家屋内に引き込むこと)に用いられる「シャッター付きSC形プラグ」、プロジェクタに用いられる「高耐圧電源用コネクタ」などで強みを持っている。

これらは、顧客から長期信頼性や堅牢性が求められる分野であり、長年に亘って培ってきた同社の技術力や製造能力が顧客に高く評価されている証となっている。こうした強みを活かし、安全性という面でハードルの高い車載分野での売上を大きく伸ばしている。

③多品種少量生産

同社は現在約5,000品目のコネクタを生産しているが、このうちの月間生産個数が1万個未満の品目数は94%を占める。また生産金額ベースでも1万個未満の生産が62%、1万個以上が38%と、多品種少量生産が同社の特長となっている。

こうした状況に対応し、国内工場、海外工場の2つの車輪で最適なものづくりを行っている。

国内工場(安曇野工場:旧松本工場)は1万個未満の多品種少量生産の拠点。今後も同社の得意技を磨き、迅速な納入を行うため国内で稼動を続ける。

海外工場(深圳工場)は1万個以上の中量品の一気通貫生産を行い、機動力を高め世界で戦うための拠点とする。

加えて、ベトナムにも生産拠点を立ち上げ、車載関連中心に量産体制を構築した。

一方、多品種少量生産ながらも短納期を実現させ、顧客から発注を受けたら1週間以内での製品配送を確約する「1weekデリバリーサービス」に2013年から積極的に取組んでいる。

現在の取扱品目数はシステム化を進めた安曇野物流ハブの完成によりそれまでの倍にあたる約1,000品目に拡大している。

(主なコネクタメーカー)

コード | 社名 | 売上高 | 増収率 | 営業利益 | 増益率 | 営業利益率 | ROE | 時価総額 | PER | PBR |

6640 | 第一精工 | 55,100 | +4.6 | 1,000 | +39.0 | 1.8% | -4.3 | 21,689 | 72.3 | 0.5 |

6798 | SMK | - | - | - | - | - | -2.8 | 19,800 | - | 0.1 |

6800 | ヨコオ | 58,000 | +5.9 | 3,650 | +20.5 | 6.3% | 9.3 | 43,409 | 16.9 | 1.7 |

6804 | ホシデン | 245,000 | +5.0 | 8,000 | -30.2 | 3.3% | 11.8 | 74,955 | 10.8 | 0.7 |

6806 | ヒロセ電機 | 130,000 | +4.3 | 25,000 | +8.0 | 19.2% | 5.8 | 445,597 | 22.8 | 1.4 |

6807 | 日本航空電子 | 215,000 | -3.2 | 18,500 | +6.9 | 8.6% | 10.7 | 138,084 | 10.1 | 1.0 |

6826 | 本多通信工業 | 18,000 | +2.2 | 1,200 | +5.1 | 6.7% | 6.4 | 12,603 | 14.0 | 1.0 |

6908 | イリソ電子工業 | 45,000 | +5.1 | 8,100 | +33.1 | 18.0% | 7.4 | 129,310 | 20.3 | 2.4 |

6941 | 山一電機 | 27,500 | +4.2 | 2,800 | -3.7 | 10.2% | 10.6 | 20,833 | 9.3 | 0.9 |

※売上高、営業利益は今期会社側予想、SMKは今期予想を現時点では未公表。単位は百万円。ROEは前期実績、単位は%。時価総額は6月17日終値ベース×6月17日時点直近の短信記載の発行済株式数(自己株式を除く)。単位は百万円。PER(予)・PBR(実)は6月17日終値ベース。単位は倍。

【1-5 ROE分析】

| 14/3期 | 15/3期 | 16/3期 | 17/3期 | 18/3期 | 19/3期 |

ROE(%) | 23.8 | 18.4 | 14.8 | 15.0 | 14.2 | 6.4 |

売上高当期純利益率(%) | 9.98 | 8.65 | 7.97 | 8.96 | 8.33 | 4.35 |

総資産回転率(回) | 1.51 | 1.39 | 1.30 | 1.22 | 1.24 | 1.09 |

レバレッジ(倍) | 1.58 | 1.53 | 1.43 | 1.37 | 1.37 | 1.35 |

目標とする経営指標に「ROE 13%以上」を掲げている。前期は残念ながら大きく低下してしまったが、原価低減や新製品開発によるマージンの向上に加え、在庫水準のコントロールによる総資産回転率の向上に引き続き取組んでいく。

2.佐谷社長に聞く

佐谷社長に、前期決算の振り返り、今期のポイント、中期計画「GC20」の改定、株主・投資家へのメッセージなどを伺った。

Q:「まず前期19年3月期を振り返って、出来たこと、出来なかったことなどをお聞かせください。」

A:「残念ながら業績の下方修正を余儀なくされ、6期ぶりの減収減益決算となってしまったが、今後の成長のためにやるべきことはしっかりとできた1年だった。配当も計画通り実施することができた。」

急激な環境の変化もあり、残念ながら業績の下方修正を余儀なくされ、6期ぶりの減収減益決算となってしまった。

株価下落で株主の皆様にはご迷惑をおかけしているが、当期純利益が修正値をクリアして着地したことで当初の予定通り20円/株の配当を実施することができたのは、日ごろからのご支援に対するせめてものお返しだと思っている。

数字としては大変不満は残るが、今後の成長のためにやるべきことはしっかりとできた1年だったと考えている。

まず、「次世代車載用センシングカメラのコンペに勝つ」、というのがトップライン拡大のための最も重要な課題だったが、これはゴールすることができた。今期の売上に大きく寄与はしないが、来期以降の稼ぎ頭になってくる。

次いで、基幹システムとしてSAPを2018年8月から稼動させた。現在のところトラブルもなく非常に円滑に稼動しており、事業基盤の強化に繋がると期待している。

また、突然移転を余儀なくされた旧深圳工場からの移管が、お客様にご迷惑をかけることなく、また業績にほとんど影響を与えることなくスムーズに進めることができたことも大きなトピックスであった。

業績は悪かったが、以上3点を計画通りきっちりと実行できたことは評価して良いだろう。

Q:「では今期の見通しや、ポイントはいかがでしょうか?」

A:「今期は、売上横這い・増益確保の年。明らかとなった課題解決に取り組む。配当については11期連続で増配を行う予定だ。次の飛躍のために力を貯める期であるという点をご理解いただきたい。」

米中貿易摩擦の件を中心に、少なくとも前半は厳しい事業環境が想定され、今期の売上は前期比横這いで見ざるを得ない。そうした中ではあるが、車載の全自動ラインが動き出すので、合理化や生産性向上、価格改定により増益は確保したいと考えている。

また、今期は足踏みの年だが、そうした時だからこそ、根本的な課題をもう一度見詰め直して、改革、革新のための手をしっかりと打つべきと考えている。

実は車載用コネクタについて昨年度減収となったのは当社だけかもしれないと思っている。

数量は1割ほど増加したが、比較的低単価の製品比率が上昇し減収となったわけだが、この原因は顧客及び製品ポートフォリオの分散不足に尽きるだろう。以前から課題と認識してきたが、双方のポートフォリオを広げることがいかに重要かを改めて認識した。

また、FAを中心とした業務用コネクタに関しても、もともと乱高下はつきものではあるが、マーケットの中でも比較的ボラティリティの大きい顧客との取引ウェイトが高かった点も業績下押しに繋がった。本来、業務用コネクタは裾野が極めて広いマーケットであるのだが、その裾野の広さを活かすことができていない。

一方、情報システム事業は増収増益ではあったが、トップラインの伸びは1割に満たず、利益率もわずかな上昇にとどまった。現在の事業環境であれば、トップラインはもっと伸びてもおかしくない。

車載用コネクタはポートフォリオが不十分、業務用コネクタは裾野が狭い、情報システムはトップラインを伸ばしきれていない、この3点には手を打たねばならないというのが強い想いだ。

前年並みプラスアルファの売上・利益を維持するので、配当は今期も増配とする予定だ。

今期は次の成長に向かうための踊り場と考えているので、基本方針を変えるつもりはない。増配を続けることで株主の皆様にご安心をいただきたい。また、自社株買いも含めると還元性向はほぼ100パーセントに近い。

11期連続増配は、「決して停滞段階に入ってしまったわけでなく、次の飛躍のために力を貯める期である」という当社からのメッセージだ。この点、是非マーケットや株主様にはご理解いただきたい。

Q:「今回、進行中の中期経営計画「GC20」の改定を行われましたが、その背景やポイントをお聞かせください。」

A:「踊り場の2年分を後ろにずらして、2023年3月期をゴールとさせていただいた。ただ「Good Company:良い会社」の実現と、過去最高業績の更新という2点は全社一丸となってやり抜く覚悟だ。「車載用コネクタ事業」「業務用コネクタ事業」「情報システム事業」それぞれの成長力を蓄積、同時にグローバル製造体制の再編を進めることで、23年3月期の目標達成を図る。」

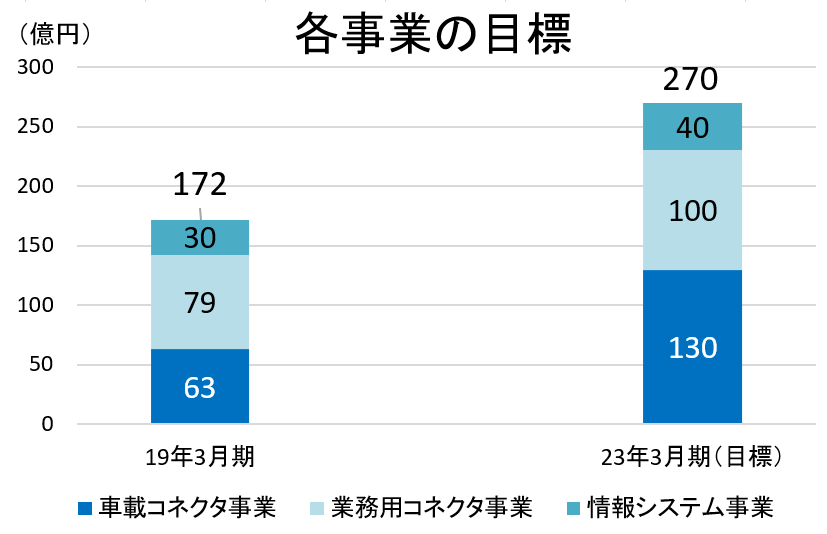

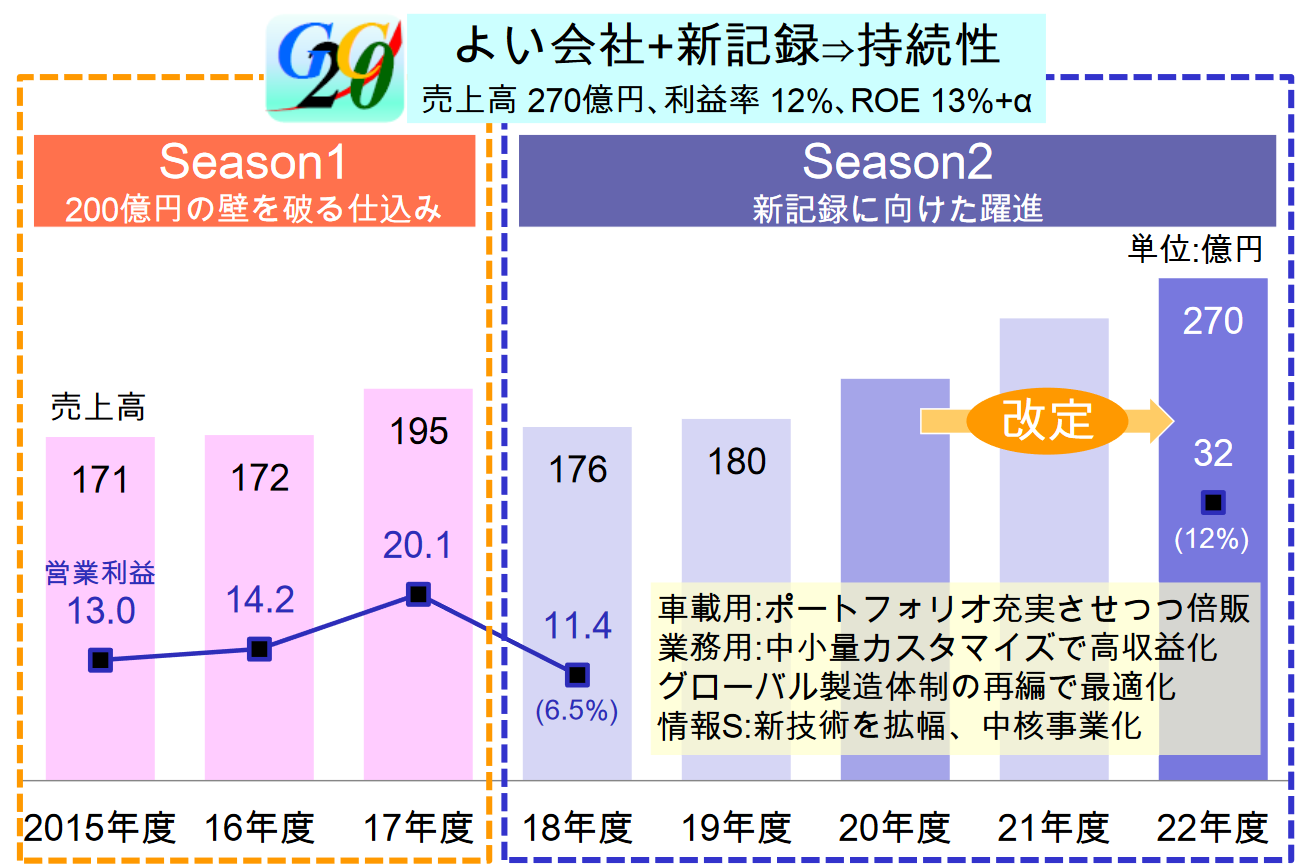

残念ながら、踊り場の前期・今期を経て、2021年3月期に一気に売上を100億円近く伸ばして 270億円達成というのは難しい。踊り場の2年分を後ろにずらして、2023年3月期をゴールとさせていただいた。

ただ2年ずらすが、「Good Company:良い会社」の実現と、過去最高業績の更新という2点は全社一丸となってやり抜く覚悟だ。

そのためにはまずトップラインをもう一段引き上げていかなければならないので、そのために先程申し上げた事業上の課題をいかにして克服していくのかというのが、今回の改定のポイントだ。

「車載用コネクタ事業」「業務用コネクタ事業」「情報システム事業」のでそれぞれ成長力を蓄積し、同時にグループ製造体制の再編を進めることで、23年3月期の目標達成を図る。

各事業とも、注力する分野・製品は4年で「倍化」を計画している。

(車載用コネクタ事業)

顧客及び製品ポートフォリオを充実させながら、売上を倍化させようという戦略だ。

ポイントの一つは営業体制。従来は車載営業グループ、1チームでやってきたがこれを「攻め」と「守り」の2チームに分ける。

「守り」のチームは、現在の主要顧客をケアし、これまで以上にしっかりと伸ばす。4年後の売上を前期比で1.6倍に拡大させるのが目標だ。

一方、「攻め」のチームは国内外における新規顧客開拓に加え、車載カメラだけではなくもっと幅広い分野、例えば車内ネットワーク用部品を取り込んでいく。売上は5倍が目標だ。様々なルートを用いたアライアンスも活用し、一気にトップラインを拡大させる。

ヘッドには外資系コネクタ会社でトップを務めた人物を招聘したほか、中国での事業経験が豊富なスタッフも迎えることができた。今までの当社にはない営業スタイルでアグレッシブにポートフォリオを拡充させていく。

(業務用コネクタ事業)

通信に限ればマーケット自体は大きな伸びは期待できないが、医療、FA、業務用機器、社会インフラなど裾野の広いマーケットであるので、当社の強みを活かせば幅広い需要を確実に取り込むことができると考えている。

そのために取り組んでいくのが「中小量カスタマイズの仕組み化・メニュー化」だ。

これは、当社のコアコンピタンスである「少量短納期サービス」と「長期供給サービス」を磨き上げて、本来であればコスト的にはそぐわない中小量でも顧客の要望に応じたカスタマイズを行うというもの。いわば「HTK版マス・カスタマイゼーション」とも言えよう。

当社では年間5,000種類ものコネクタを製造しているが、これを体系化・データベース化することによって、お客様からカスタマイズの要望を頂いた時にも一から対応することなく、データベースの中から適切な部品をピックアップしてコネクタを製造することができる。当社にとっては工数を減らし、納期も短縮できるので、コスト、デリバリー両面でお客様に付加価値をご提供できる。

現在今秋のリリースに向け正式なサービスとして整備中だ。将来的にはAIを導入することで、より迅速でより効率的なサービスにブラッシュアップしていくことができるだろう。

当社ならではの強みを活かしたコネクタ業界初のサービスとして、高収益事業に育成していきたい。

このサービスの対象商品売上を現在の25億円から50億円まで倍化させることを目標としている。

(情報システム事業)

課題はトップラインを伸ばしきれてないという点だ。

ただ、中身を見ると、ハイブリッドクラウドやIoT、セキュリティインテグレーションなどは当社の得意技でもあるので、ブロックチェーン技術を加えて認証性を高めるなど、新技術によって特徴づけていけばもっと拡販できると考えている。

また、Tier1.5ビジネス、これは私の造語なのだが、つまりTire2として単に開発を請負うだけではなく、Tier1から信頼頂き、プロジェクトの進め方を含めた企画から開発までをお任せいただくようなビジネスを広げていきたい。

ハイブリッドクラウドやIoTなど注力分野の強化と、Tier1.5ビジネスの拡充によって、両者とも売上を倍化させるとともに、営業利益率を10%まで引き上げていく。

(グローバル製造体制の再編)

グローバル製造再編に着手できたことは前期の大きな成果だった。

これを仕上げることにより、コネクタ事業のプラットフォームを強固なものにしたいと考えている。

旧深圳工場のあった地域が市街地化されることとなり、半年で突然立ち退かなければならなくなった。

車載部品はお客様の要求基準が極めて厳しいため、勝手に生産移管は出来ない。また仮に他所で製造できたとしても、OKをすぐに頂けるものではないため事業を継続するには生産を止める前に在庫を積み上げなければならず、経営上のリスクは大きく、当社にとっては大ピンチであった。

しかし、様々な交渉や努力の結果、車載品質維持・向上に重要なクリーンルームを備えた新・深圳工場を確保することができた。

また、チャイナプラスワンとしてかねてから検討していたASEANで、ベトナムに製造拠点を設けることができた。

こうした流れと並行して、中国のコスト上昇もあり旧・深圳工場で生産していた部品のうち、日本向け部品は日本で製造することにして安曇野工場に生産回帰することとした。

このように、大きなピンチではあったが、最終的には安曇野・新深圳・ベトナムという3拠点体制がほぼ出来上がった。

副次効果は大きく、リードタイムが短くなることに加え、地産地消で移動距離が少なくなるから在庫も減り、当然ながら物流効率も改善する。付加価値の少ない物流が減少することは、温室効果ガス発生を減らすことであり、ESGやSDGsの観点からも意味があると思うので、今後はそうした点にも着目し、貢献、アピールしていきたいと考えている。

Q:「ところで御社は以前からコーポレートガバナンスの重要性を大変強く意識していると感じています、今年の株主総会での注目すべきアクションはございましたか?」

A:「譲渡制限付き株式報酬制度に対象者として新たに社外取締役を追加したこと、また3年間のROE等に連動した業績連動型株式報酬を新たに導入したことの2点がポイントだ。今まで以上に、株主の皆様と目線を一にした経営を行っていきたいと考えている。」

今回は、第3号議案で「株式報酬の拡充に伴う取締役報酬枠の改定」をお諮りし、無事ご承認いただいた。

従来は、「月例報酬(基本報)6割、業績連動賞与3割、株式報酬1割」という構成だったが、取締役の企業価値向上への意欲を今まで以上に高めるとともに、中長期の成長戦略に果敢な取り組みを促すことを目的として、「月例報酬(基本報)5割、業績連動賞与3割、株式報酬1割、業績連動型株式報酬1割」に改定した。

ポイントは、従来の譲渡制限付き株式報酬制度では対象者として新たに社外取締役を追加したこと、また3年間のROE等に連動した業績連動型株式報酬を新たに導入したことの2点だ。

今まで以上に、株主の皆様と目線を一にした経営を行っていきたいと考えている。

Q:「それでは最後に株主・投資家の皆様にメッセージをお願いいたします。」

A:「成長ステージへの回帰に向け全社一丸となって邁進していくので、是非これからも中長期の視点で応援していただきたい。」

前期は久しぶりの減収減益で株価も下落し、大変申し訳なく思っている。

ただ、「GC20」のゴールは2年後ろにずらしたが、目指す姿には一切変わりはない。前期・今期は踊り場となるが、成長ステージへの回帰に向け全社一丸となって邁進していくので、是非これからも中長期の視点で応援していただきたい。

3.2019年3月期決算概要

(1)連結業績概要

| 18/3月期 | 構成比 | 19/3月期 | 構成比 | 前期比 | 期初予想比 | 修正予想比 |

売上高 | 19,498 | 100.0% | 17,606 | 100.0% | -9.7% | -14.1% | -3.3% |

売上総利益 | 4,753 | 24.4% | 3,880 | 22.0% | -18.4% | - | - |

販管費 | 2,745 | 14.1% | 2,738 | 15.6% | -0.3% | - | - |

営業利益 | 2,007 | 10.3% | 1,141 | 6.5% | -43.1% | -44.3% | -8.7% |

経常利益 | 2,111 | 10.8% | 1,184 | 6.7% | -43.9% | -42.2% | -1.3% |

当期純利益 | 1,625 | 8.3% | 765 | 4.3% | -52.9% | -49.0% | +2.0% |

*単位:百万円。当期純利益は親会社株主に帰属する当期純利益。修正予想は18年10月発表分。

通信、車載、FAが低調で減収。合理化進めるも補いきれず減益。配当は計画通り実施。

売上高は前期比9.7%減の176億6百万円。通信分野が大幅減、車載分野は、数量は増加したが金額は減少。FAも市場環境の悪化を受け2桁の減収。

営業利益は同43.1%減の11億41百万円。減収に加え、期初よりの個別取引レートの悪化が下押し。一方、成長投資を続けつつ、合理化・経費削減を進め減益幅を圧縮した。

グローバル製造再編に伴う事業構造改革費用2.5億円を特別損失に計上したため、当期純利益は同52.9%減の7億65百万円となったが、修正予想は上回った。配当は当初計画通り20円/株を実施。

減収減益とはなったものの、製造再編着手、次世代車載カメラへの採用開始、新基幹システム導入など成長に向けたアクションはしっかりと進めることはできたと会社側は自己評価している。

(2)分野別売上動向

| 18/3期 | 19/3期 | 前期比 |

FA | 4,170 | 3,577 | -14.2% |

通信 | 3,210 | 2,400 | -25.2% |

民生 | 2,015 | 1,935 | -4.0% |

車載 | 6,894 | 6,293 | -8.7% |

情報システム | 2,796 | 3,035 | 8.5% |

合計 | 19,498 | 17,606 | -9.7% |

*単位:百万円

通信分野は光ファイバーが飽和状態で年間通じて低調。

車載分野は、数量は増加したが低価格品のウェイト上昇で減収。

好調だったFA分野も年後半から急速に市場環境が悪化。

一方情報システムは好調で初めて30億円を突破した。

(3)財務状態とキャッシュ・フロー

◎主要BS

| 18年3月末 | 19年3月末 |

| 18年3月末 | 19年3月末 |

流動資産 | 12,657 | 12,105 | 流動負債 | 3,971 | 3,071 |

現預金 | 5,792 | 5,958 | 仕入債務 | 2,001 | 1,372 |

売上債権 | 4,791 | 3,813 | 短期借入金 | 72 | 257 |

たな卸資産 | 1,748 | 1,763 | 固定負債 | 480 | 820 |

固定資産 | 3,829 | 3,828 | 負債合計 | 4,452 | 3,892 |

有形固定資産 | 2,072 | 2,153 | 純資産合計 | 12,034 | 12,040 |

無形固定資産 | 275 | 513 | 資本金 | 1,501 | 1,501 |

投資その他の資産 | 1,480 | 1,160 | 利益剰余金 | 9,195 | 9,530 |

資産合計 | 16,486 | 15,933 | 負債純資産合計 | 16,486 | 15,933 |

*単位:百万円。売上債権には電子記録債権を、仕入債務には電子記録債務を含む。

売上債権および投資有価証券の減少などで資産合計は5億53百万円減少の159億33百万円となった。

仕入債務の減少などで負債合計は同5億60百万円減少の38億92百万円。純資産合計はほぼ変わらず。

この結果、自己資本比率は前期末から2.6ポイント上昇の75.6%となった。

◎キャッシュ・フロー

| 18年3月期 | 19年3月期 | 増減 |

営業CF | 1,785 | 989 | -796 |

投資CF | -520 | -700 | -180 |

フリーCF | 1,265 | 289 | -976 |

財務CF | -420 | -175 | +245 |

現金同等物残高 | 5,594 | 5,803 | +209 |

*単位:百万円。

税金等調整前当期純利益の減少などで営業CFおよびフリーCFのプラス幅は縮小。

長短借入金の増加で財務CFのマイナス幅は縮小。

キャッシュ・ポジションは上昇した。

4.2020年3月期業績予想

(1)通期業績予想

| 19/3月期 | 構成比 | 20/3月期(予) | 構成比 | 前期比 |

売上高 | 17,606 | 100.0% | 18,000 | 100.0% | +2.2% |

営業利益 | 1,141 | 6.5% | 1,200 | 6.7% | +5.1% |

経常利益 | 1,184 | 6.7% | 1,150 | 6.4% | -2.9% |

当期純利益 | 765 | 4.3% | 830 | 4.6% | +8.4% |

*単位: 百万円。予想は会社側発表。

微増収微増益。成長力を蓄える1年に。配当は11期連続増配を予定。

売上高は前期比2.2%増の180億円、営業利益は同5.1%増の12億円の予想。

年前半は生産及び在庫調整が続くと見ており、後半からの回復を予測している。

情報システム部門は引き続き好調が続く。車載は次世代カメラの寄与開始、FAは下期以降の回復に期待している。

ほぼ前年並みの売上・利益となるが、製造再編など成長のための投資は継続して実施。合理化・生産性向上・価格改定で利益上積みを図る。

成長軌道に戻す重要な転換点となる1年であり、成長力の蓄積に注力する。

配当は1円増配の21円/株を予定。予想配当性向は59.5%。16年3月期の記念配当を考慮すれば、10年3月期の復配以来11期連続の増配となる。

また、株主還元のため、19年7月31日までの期間で、上限5億円・100万株の自社株買いを実施中である。

(2)分野別見通し

分野 | 見通し |

FA | 上期横這い、下期から回復へ。 中国設備投資需要の回復が鍵。鉄道など社会インフラ市場にも注力。 |

通信 | 上期は依然下向きで、下期も横這い。 DC向けメンテ品の在庫調整が上期も継続する。5G用ネットワークインフラ需要を狙う。 |

民生 | 上期下向き、下期回復へ。 中国カーナビ向けは低調だが、ドローンや医療機器向けでSDソケットの裾野が拡大する。 |

車載 | 上期下向き、下期回復へ。 第1四半期はOEM減産で減収見込みだが、年央から次世代カメラ搭載車ほか新車で増収を見込む。 |

情報システム | 上期は横這いも、下期上向き。 ハイブリッドクラウドやIoT分野が堅調。スキルアップにより付加価値向上を図る。 |

5.中期経営計画「GC20」の改定

全てのステークホルダーから信頼と期待をされる「よい会社」であるとともに、過去最高の売上、利益を更新し持続的成長企業へのスケールアップを目指し推進中の中期経営計画「GC20」だが、足元の環境変化と業績動向を踏まえ、基本方針は変えることなく、「売上高270億円、利益率12%、ROE 13%+α」というゴールを2021年3月期から2023年3月期へ2年ずらすこととした。

(同社資料より)

(1)各フィールドにおける取り組み

今期を転換点の1年とし、「車載用コネクタ事業」「業務用コネクタ事業」「情報システム事業」において以下の取り組みによって成長力を蓄積、同時にグローバル製造体制の再編を進めることで、23年3月期の目標達成を図る。

各事業とも、注力する分野・製品は4年で「売上倍化」を計画している。

①車載コネクタ事業

<テーマ>

ポートフォリオを充実させつつ、倍販

<中心施策>

◎販売

従来1チームの営業体制を攻めと守りの2チームに分ける。

攻め:専任チームを新設し、国内外の新規顧客や新規用途を開拓する。

守り:進化・拡大する車載カメラへの対応や主要顧客のインストアシェア確保など足元固めに注力する。

◎開発

センシング用コネクタや車内ネットワーク用コネクタなど、自動運転に向けたラインナップを拡充する。

◎製造

中国、ASEAN拠点の増強により生産能力を1,500万個から3,000万個へと倍増する。

コスト競争力の強化や、BCP(事業継続計画)の策定も進める。

<売上高目標>

車載用コネクタ売上全体を倍化させる中で、「攻」である新規顧客や用途開拓は5倍、「守」である主要顧客及び車載カメラは同1.6倍を目指す。

②業務用コネクタ事業

<テーマ>

中小量カスタマイズの仕組み化・メニュー化で高収益事業へ

<中心施策>

同社が最も得意とする「少量短納期サービス」、「長期供給サービス」を更に磨き上げて、中小量カスタマイズの仕組み化・メニュー化を図る。

顧客にとっては、選択肢の拡大、迅速な量産化、長期調達可能、コストパフォーマンス向上といったメリットを得ることができる。

<売上高目標>

医療、業務用機器、FA、通信、社会インフラといったフィールドを対象に、仕組み化分野の売上を25億円から50億円まで倍化させる。利益率20%を目指す。

③情報システム事業

<テーマ>

新技術で拡幅し、中核事業化

<中心施策>

◎3つのセグメントNo.1(注力分野)の強化

「Hybrid Cloudインテグレーション」「AI、IoT、RPA開発」「セキュリティ・インテグレーション」の3つの注力分野を、ブロックチェーン技術の応用や防災ソリューションの立ち上げを通じて強化、拡販する。

◎Tier1.5ビジネスの拡充

単なる開発受託ではなく、企画段階から任される、より収益性の高い案件受託に注力する。アジャイル開発の拡充やクラウドネイティブ開発の展開が必要と考えている。

<売上高目標>

セグメントNo.1(注力分野)、Tier1.5ビジネス、それぞれ倍化を図る。

情報システム事業では売上を拡大させながら現在8.5%の利益率を10%まで引き上げることを目指しているが、そのためには「Tier1.5ビジネスの拡充」がカギを握っている。

④グループ製造体制の再編

<テーマ>

ピンチをチャンスに:地産地消を基本に最適化

<中心施策>

車載用コネクタの生産拠点である旧・深圳工場は工場周辺の市街地化により移転を余儀なくされ、生産体制の維持という面から同社にとっては危機的な事態であった。

しかし、様々な交渉や努力の結果、車載品質を確保するクリーンルームを備えた新・深圳工場を確保することが可能となった。

また、以前より中国依存ではリスクが高いと考えASEANに適地を求めていたが、ベトナムに協力工場を確保することができた。2019年6月より車載カメラ用の第2拠点として生産を開始した。

また旧・深圳工場で生産していた部品のうち一部は中国のコスト上昇もあり、安曇野工場に生産回帰することとした。

このように、ピンチもあったが、最終的には安曇野・新深圳・ベトナムという生産3拠点体制がほぼ出来上がった。

今後は、地産地消を基本として各拠点の特性を活かした最適化を進め、物流効率化倍化、リードタイム半減、在庫半減、車載用コネクタ製造能力倍化に向け仕上げていく考えだ。

6.今後の注目点

前期は6期ぶりの減収減益、今期もほぼ横這いという予想で、株価も底這いが続いている。

佐谷社長も述べているように、今期も特に前半は厳しい事業環境が想定されるので投資家としては慎重に見ていかなければならないだろうが、PBRは1倍割れ近い水準にあること、11期連続増配を予定していることなどは留意しておくべきポイントであろう。

2期後ろにずらしたGC20のゴールに向け、自社で明確に認識している各事業の課題をどういうスピード感で克服していくのか注目していきたい。

<参考1:中期経営計画「GC20」>

全てのステークホルダーから信頼と期待をされる「よい会社」であるとともに、過去最高の売上、利益を更新し持続的成長企業へのスケールアップを目指すのが中期経営計画「GC20」。昨今の事業環境および業績動向を踏まえ、最終年度を2年後ろにずらし2023年3月期とした。

(1)基本コンセプト

GC20の基本コンセプトは、『事業戦略として「Segments No.1戦略の深耕」、プラットフォーム戦略として「コンパクト経営の追求」により価値を創造し続けるGood Companyを目指す。』というもの。

また、Good Companyを持続的なものにするのが、グループ企業理念とコーポレートガバナンス基本方針である。

(2)グループ企業理念

今回のGC20策定に際し、同社ではグループの企業理念として「Value by Connecting」を新たに掲げた。

豊かな未来のために「人」、「もの」、「情報」をつなぎ、価値を創造し続ける事を目指すというビジョンを示したもの。

(同社資料より)

(3)コーポレートガバナンス基本方針

金融庁と東京証券取引所により策定された「コーポレートガバナンス・コード」が2015年6月1日から適用されるのに先立ち、2015年5月22日、「コーポレートガバナンス基本方針」を公表した。

株主を始めとした全てのステークホルダーとの信頼関係構築のためのコーポレートガバナンスの重要性を深く認識したうえで、最適なコーポレートガバナンスを実現することが自社の責務であると宣言している。

(4)事業戦略

特定分野で特徴あるソリューションを提供することで顧客に「この分野なら本多通信グループに限る」と高く評価される事を目指すのが「Segments No.1戦略」。

これまでも同社では、様々なNo.1商品を生み出してきたが、現在の形ではそれぞれの商品の持続性・継続性は不十分と考えている。

そこで、それぞれのNo.1商品を核に水平展開と次世代化で「Segments No.1 領域」を創り出し、特長のある価値を提供する事で持続的成長を目指していく。

その展開モデルは、現在のSegments No.1商品/サービスを核に、次世代商品やサービスを創出し、顧客の具体的な欲求である「ウォンツ」を解決するというもの。

同社の強みである、スピード、カスタム対応、少量短納期、周辺技術を差異化要因とし、新たな顧客、新たな市場への展開を図る。

分野別のSegments No.1 戦略は以下の通りである。

①業務用コネクタ Segments No.1 戦略:サービスとの融合戦略で顧客価値を倍化

長年培ってきた堅牢性や長期信頼性というハードの強みに、少量短納期、カスタマイズに加え、コネクタに付随する適切なハーネスもあらかじめ接続するワンストップ受注といった「サービス」を融合させ、顧客満足度を引上げる。

世界的にIoT、4Kや8Kの高画質化ニーズが高まる中、通信分野(海外における光通信化)、FA分野(グローバルな生産性向上ニーズ)、業務分野(セキュリティニーズ)において、堅牢性や長期信頼性といったノウハウの展開や高速POFによる市場創出により、通信分野やFA分野で規模と収益性を堅持する。

②車載用コネクタ Segments No.1 戦略:ADASコネクタへ進化させ、将来価値を倍化

自動車の安全系機能の進化スピードは目を見張るものがある。

自動車の目となる車載カメラも、パーキングアシストなど「見る」機能から、ADAS(Advanced Driving Assistant System:先進運転支援システム)というコンセプトの下、車線検知、歩行者認識、衝突防止といった「測る」機能がより重要になると同時に、各自動車メーカーに限らずGoogleなど大手IT企業も含め、自動運転システムの開発が加速している。

ADASを構成するものは、車載カメラに加え、センサ、ミリ波レーダー(ミリ波帯の電波を用いて100m程度の範囲の状況を探知可能なレーダーシステム)、レーザー、ECU(エンジンコントロールユニット:エンジンの運転制御を電気的な補助装置を用いて行う際に、それらを総合的に制御するマイクロコントローラ)、電子ミラー、カーナビ、HUD(Head Up Display:フロントガラスに運転者向けの基本的な情報の画像を提供する)など、多岐にわたり、その全てがデジタル高速伝送により情報のやり取りが行われ、コネクタの活躍するシーンはますます拡大する。

こうした流れの中、車載カメラ数量は2014年度から2020年度で約3.5倍の14,000万個に、ADAS市場も同期間に2.5倍の7,700億円に急成長すると見られており、同社では高速伝送、小型化などコネクタメーカーならではのノウハウを注入したADAS用コネクタを開発し、急成長市場に投入する。

販売は、北米のTier1(自動車部品メーカーのうち、自動車メーカーに直接納入する一次サプライヤー)メーカーへの参入を狙う。また、製造においては中国、東アジアに次ぐ拠点づくりの検討を開始している。

③情報システム Segments No.1 戦略:インテグレーションで事業価値を倍化

サーバ効率化のための仮想化において業界屈指の技術を有しており、現在はクラウドコンピューティングの広がりの中、世界的ベンダーとの連携により、上流工程からの受注に力を入れ高付加価値の一括案件の獲得を進めている。今後は、データの収集から分析までを一括して請け負うビッグデータ基盤ソリューションを提供し、特徴あるSegments No.1の獲得を目指す。

成長市場において、企画から運用までフルサポートする総合提案で収益性の向上にも取り組む。

④プラットフォーム戦略:コンパクト経営の追求

以上の様な事業戦略の下で営業利益率の向上を目指す同社だが、繰越欠損が無くなること等から今後の実効法人税率の上昇は避けられず、市場の期待に応える水準のROE、ROAを実現するためには「資産の軽量化/高回転化」、具体的には総資産回転率の引き上げが重要な課題となる。

前期の同回転率は1.39回だったが、以下のような取り組みによって1.4~1.5の達成を目指す。

*ROICを意識した事業投資。設備は小型、省スペースおよび転用が可能なものとする。またEMSの活用など、社外リソースとの共創を進める。

*ロスや無駄をなくしての生産性向上。製造や業務品質の向上。遊休資産や過剰在庫の極小化に取り組む。

*CCC(キャッシュ・コンバージョン・サイクル)の短縮

*機動的な資本政策

(5)よい会社に向けて

全てのステークホルダーからの信頼と期待の下、組織力と人材力の強化に最注力し、持続的成長を遂げる「よい会社」を目指す。

(6)数値目標

GC20の最終年度である2023年3月期の計画は以下の通り。

| 18年3月期 | 23年3月期 計画 |

売上高 | 195億円 | 270億円 |

営業利益 | 20億円(10.3%) | 32億円(12.0%) |

ROE | 14.2% | 13%+α |

<参考2:コーポレートガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査役会設置会社 |

取締役 | 8名、うち社外3名 |

監査役 | 3名、うち社外2名 |

◎コーポレートガバナンス報告書

最終更新日:2018年6月25日

<実施しない主な原則とその理由>

原則 | 実施しない理由 |

<補充原則1-2-4> | 議決権電子行使プラットフォームは導入済です。招集通知の英訳は、議案部分について実施しています。 |

<補充原則3-1-2> | 外国法人等の持ち分が10%未満のため、業務、効率面から未実施。20%を超えた段階で実施します。 |

<開示している主な原則>

原則 | 開示内容 |

<原則1-3> | 総還元性向30%を基本とし、2020年度に向けて段階的に増配します。また、業績見通しの変動等により、配当性向<25%と見込まれる場合に自己株式取得を検討します。 |

<原則1-4>

| 株式保有先企業との継続的あるいは中長期的なWin-Win関係を通じて、当社の企業価値向上につなげることを目的として、上場株式を政策保有します。 主要な政策保有の継続・拡充・縮小・廃止については、毎年1回、取締役会において審議しています。 また、主要な議決権行使については、執行役員を含む常勤役員で構成する経営会議にて審議しています。 ↓ (改訂に対応) 株価変動の影響を受けにくい強固な財務基盤の構築や資本効率性の向上の観点から、当社は、政策保有株式を原則として保有しないことを基本方針とします。ただし、業務提携その他経営上の合理的な理由から保有する場合には、目的に応じた保有であることを検証の上、合理性を定期的に確認します。政策保有株式の売却については、取締役会において審議のうえ、売却を実施します。 |

<原則4-11> | (改訂に対応) 女性の独立社外役員を選任し、多様性を強化します。 |

<原則5-1>

| コーポレートガバナンス基本方針 第1条 第2項にて、「中長期的な株主の利益と合致する投資方針を有する株主との間で建設的な対話を行う。」と定めた上で、第20条 第3項にて、「3.当社は、株主との建設的な対話を促進するためにIRをサポートする部門を配置する。」と定めています。 <補充原則5-1-2> (i) 対話全般について代表取締役社長が統轄し、且つ担当します。 (ii) 経営企画グループをIR活動の事務局と定め、本グループが各部門と有機的に連携しています。 (iii) 毎年、IR活動計画を策定した上で、その充実・進化を継続的に進めています。 (iv) 対話にて重要な株主の意見等が把握できた場合は、速やかに常勤役員で構成する経営会議等に報告し検討します さらに必要に応じ、取締役会へ報告等を実施します。 (v) 説明資料のHP開示、説明者の限定により、発信情報の均一化に取り組んでいます。特にインサイダー情報についてはグループ行動規範に則り、厳格に運用しています。 |

<原則5-2>

| (改訂に対応) 自社の資本コストを的確に把握しており、事業ポートフォリオの見直し、中長期的な設備投資や研究開発を実行し、これらは経営計画等に織り込み、適宜公表しています。 |

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2019 Investment Bridge Co.,Ltd. All Rights Reserved. |