ブリッジレポート:(3822)Minoriソリューションズ vol.7

![]()

森下 祐治 社長 | 株式会社Minoriソリューションズ(3822) |

|

会社情報

市場 | 東証1部 |

業種 | 情報・通信 |

代表者 | 森下 祐治 |

所在地 | 東京都新宿区西新宿2-4-1 新宿NSビル |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

1,760円 | 8,609,160株 | 15,152百万円 | 15.9% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

45.00円 | 2.6% | 148.10円 | 11.9倍 | 922.12円 | 1.9倍 |

*株価は06/18終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE、BPSは前期末実績。

非連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2016年3月(実) | 14,768 | 1,057 | 1,078 | 702 | 79.93 | 29.00 |

2017年3月(実) | 15,541 | 1,338 | 1,356 | 963 | 109.67 | 33.00 |

2018年3月(実) | 16,428 | 1,515 | 1,526 | 1,044 | 118.81 | 36.00 |

2019年3月(実) | 16,957 | 1,711 | 1,728 | 1,218 | 139.51 | 42.00 |

2020年3月(予) | 17,800 | 1,830 | 1,840 | 1,275 | 148.10 | 45.00 |

* 予想は会社予想。単位は百万円、円。

目次

今回のポイント

1.会社概要

2.2019年3月期決算概要

3.2020年3月期業績予想

4.中期経営計画の重点施策と進捗

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 19/3期は前期比3.2%の増収、同13.0%の営業増益。製造業、公共・エネルギー、流通・サービス等で開発案件が増加。プロジェクト管理の強化と高収益案件へのシフトで営業利益率が10.1%と0.9ポイント改善した。期末配当は4円増配の24円、年間配当は上期末配当と合わせて6円増配の42円(配当性向30.1%)。

- 20/3期予想は前期比5.0%の増収、同6.9%の営業増益。金融、公共・エネルギー、通信、流通・サービスで受注・売上が増加し、運輸もシステム運用等で堅調な推移が見込まれる。利益面では、ソフトウェア開発におけるプロジェクトの一括請負の増加とプロジェクト管理の強化等で売上総利益率の改善が続く見込み。配当は、1株当たり上期末22円、期末23円の年45円(予想配当性向30.4%)を予定しており、3円の増配。

- 中長期で同社が目指すのは「サービスの高付加価値化」。既存事業で業績を伸ばしながら、“付加価値の高い”新規事業を育成できるか、が今後のポイントになる。競合が少なく付加価値の高いCAEソリューションや、短期間での導入が可能で初期コストも抑えられるクラウドソリューションは「サービスの高付加価値化」の一翼を担うビジネスであり、19/3期決算において順調である事が確認できた。R&D専門チームの取り組みも「サービスの高付加価値化」の一環であり、上記ソリューションの進捗と共に注目していきたい。

1.会社概要

ソフトウェア開発とシステム運用管理を二本柱に、ITコンサル・プロダクトサービスを含めたソフトウェア開発に付随するハードウェア、RPAサービス等の販売を手掛けている。銀行・クレジット等金融機関向けを中心に常駐型のシステム開発及び運用を強みとした(株)JSCと、製造・運輸・流通等の幅広い分野で一括請負型のシステム開発を手掛けていた(株)イーウェーヴが、2010年4月に合併して(株)Minoriソリューションズとして新たなスタートを切った。商号にある「Minori」とは、粒が集まって集団を形成する稲穂をイメージしたもので、実を結ぶ、果実が実る事を意味しており、合併後の新体制において、全社員が集結し、一体となって企業価値の更なる向上を目指し、顧客・ステークホルダー・社員の「実り」として成果を上げていくという思いが込められている。

1-1.企業理念・行動指針

企業理念

私たちは常に高い志をもち、成長・挑戦し続けることにより、情報技術を通じ豊かな実りある社会創りに貢献します。

行動指針

1.信頼の確保:私たちは、守るべき法令に加え、公正な取引の確保、お客さまにかかわる情報の守秘義務、 個人情報の適正な管理等の基本的なルールを遵守し、誠実で公正な企業活動を遂行いたします。

2.お客さまとの共生:私たちは、常にお客さまとの信頼関係の維持・向上に努め、お客さまの繁栄と共に自社の発展を目指します。

3.自己改革の継続:私たちは、常に高い志をもち、自己改革を図り挑戦し、成長していきます

1-2.事業内容

事業は、ITコンサルを含めた、システムやソフトウェアの開発、更改等のソフトウェア開発事業、開発したシステムの運用や保守・管理、或いはヘルプデスク等を手掛けるシステム運用管理事業、及びシステム開発に付随する機器販売を行うシステム機器販売事業の3事業に分かれ、それぞれ76.3%、21.9%、1.8%(19/3期実績。以下同じ)。

ソフトウェア開発事業は、システム全体の開発を一括して請け負う業務と顧客の社内に常駐してシステムの一部の開発を請け負う業務(顧客によっては100人規模で常駐する)に分かれ、銀行向けはセキュリティの面から大半が常駐型で、その他の業種向けは一括請負型が多い。同社がストックビジネスと位置付けている常駐型は安定しているが(短期的な案件の波はある)、人月単価での受け取りとなり人材派遣に近い収益モデルであり、一括請負型は高い収益性を追求できるが、受注に波があり、開発リスクを伴う。

システム運用管理事業では、システムの運用管理(顧客のデータセンターに常駐してのエンドユーザーのシステムの運用管理、エンドユーザーの施設に常駐しての運用管理、ネットワークを介しての運用管理)、コールセンター(ヘルプデスク)の運用等を手掛ける。

システム機器販売事業は、開発に付随して機器を納入するケースが減っている事に加え、クラウドへの移行もあり、減収傾向が続いているが、元来、単純な機器販売の利益貢献は少なく、利益面での影響は軽微である。

エンドユーザー業種別売上高

エンドユーザー業種別では、常駐型が多い金融が32.5%を占め、次いで幅広いカテゴリーの企業と取引がある製造が22.0%、流通・サービス他11.7%、この他、情報、運輸、公共・エネルギー、通信がそれぞれ7~10%。金融の比率が高いものの、これを除くと、エンドユーザーの業種は分散されている。また、顧客は、振れはあっても一定の継続的投資が期待できる優良企業が名を連ねており、上記の通り業種が分散されているため、受注・売上は安定している。

尚、製造の売上には、SIerとしては珍しいCAE(Computer Aided Engineering)ソリューションの売上が含まれている。CAEソリューションとは、例えば、新車開発の場合、開発車のデータ(デザインデータや材料データ)を基にコンピュータ内に3Dで新車を再現し(外観だけでなく、内部構造も含めて再現)、強度・耐久・振動・衝突・流体・空力性能など、開発に必要な試験をコンピュータ内で試験同様にシミュレーションし、結果から設計条件を満たしているか判定し、要求があれば対策案も含めてレポートにまとめ自動車メーカーに提出する。メーカーはこのレポートを活用し、試作車台数や実証実験の回数を減らす事で、開発期間が短縮され、結果として開発コストを低減できる。販売先は国内自動車メーカーが主。国内マーケットは未だメーカー内製が中心で競合プレーヤーは少ない。航空機、発電設備、人工衛星、スマホ等へユーザーが広がりつつある。

19/3期エンドユーザー業種別売上高

| 売上高 | 構成比 |

| 売上高 | 構成比 |

金融 | 5,514 | 32.5% | 公共・エネルギー | 1,425 | 8.4% |

製造 | 3,726 | 22.0% | 通信 | 1,196 | 7.1% |

情報 | 1,643 | 9.7% | 流通・サービス他 | 1,987 | 11.7% |

運輸 | 1,465 | 8.6% | 合計 | 16,957 | 100.0% |

単位:百万円

1-3.強み・特徴 ~安定した収益基盤、優れた財務体質、希少性高いCAEソリューションの実績~

エンドユーザーは、金融を中心に、製造、情報、流通・サービス、運輸、公共・エネルギー、通信、とバランス良く分散されており、かつ、開発から運用管理までのサービスを一貫して提供しているケースが多いため収益基盤が安定している。また、エンドユーザーは、いずれも業界トップまたは、トップクラスの優良企業であり、付き合いの長い企業が多い。

この結果として、自己資本比率68.3%(19/3期実績、以下同じ)、流動比率344.6%、投下資本利益率15.0%、と財務内容も優れる。この他、構造解析や流体解析等のCAEソリューションでの実績や、本社や大阪支社の他に、仙台、松本、名古屋、福岡の各事業拠点が地域経済に貢献しながら収益を上げる等、他社にない特徴を有する。

2.2019年3月期決算概要

2-1.非連結業績

| 18/3期 | 構成比 | 19/3期 | 構成比 | 前年同期比 | 期初予想 | 予想比 |

売上高 | 16,428 | 100.0% | 16,957 | 100.0% | +3.2% | 16,800 | +0.9% |

売上総利益 | 2,696 | 16.4% | 2,894 | 17.1% | +7.4% | 2,756 | +5.0% |

販管費 | 1,181 | 7.2% | 1,182 | 7.0% | +0.1% | 1,211 | -2.3% |

営業利益 | 1,515 | 9.2% | 1,711 | 10.1% | +13.0% | 1,545 | +10.8% |

経常利益 | 1,526 | 9.3% | 1,728 | 10.2% | +13.2% | 1,555 | +11.2% |

当期純利益 | 1,044 | 6.4% | 1,218 | 7.2% | +16.7% | 1,050 | +16.0% |

*単位:百万円

営業利益率が10.1%と0.9ポイント改善

売上高は前期比3.2%増の169億57百万円。製造業、公共・エネルギー、流通・サービス他等での開発案件の増加で主力のソフトウェア開発が同3.4%増加する中、情報、製造業を中心にシステム運用管理も同5.1%増加した。一方、システム機器販売は、前期に金融機関向け大型ハードウェアの売上があった反動で20.7%減少した。

営業利益は同13.0%増の17億11百万円。ソフトウェア開発におけるプロジェクト管理の強化とシステム運用管理における高収益案件へのシフトに加え、システム機器販売での「SAP® Business ByDesign®」やRPA「MinoRobo®」のライセンス販売等で売上総利益率が17.1%と0.7ポイント改善。販管費は、RPA販促費等が増加したものの、働き方改革等で人件費を中心に全体の伸びを抑えた事で同2.3%減少した。当期純利益の伸びが大きくなったのは、税負担率の低下による(31.6%→30.3%)。

期末配当は1株当たり4円増配の24円、上期末配当18円と合わせて、年6円増配の42円(配当性向30.1%)。同社は安定的かつ持続的な利益配当の実施と配当性向30%以上の確保を方針としている。

セグメント別売上高・利益

| 18/3期 | 構成比・利益率 | 19/3期 | 構成比・利益率 | 前期比 |

ソフトウェア開発 | 12,516 | 76.2% | 12,944 | 76.3% | +3.4% |

システム運用管理 | 3,533 | 21.5% | 3,712 | 21.9% | +5.1% |

システム機器販売 | 378 | 2.3% | 300 | 1.8% | -20.7% |

売上高 | 16,428 | 100.0% | 16,957 | 100.0% | +3.2% |

ソフトウェア開発 | 1,838 | 14.7% | 2,042 | 15.8% | +11.1% |

システム運用管理 | 385 | 10.9% | 412 | 11.1% | +7.0% |

システム機器販売 | 19 | 5.1% | 19 | 6.6% | +1.5% |

調整額 | -728 | - | -763 | - | - |

営業利益 | 1,515 | 9.2% | 1,711 | 10.1% | +13.0% |

*単位:百万円

販管費の内訳

| 18/3期 | 構成比 | 19/3期 | 構成比 | 前期比 |

人件費 | 794 | 67.2% | 769 | 65.1% | -3.0% |

旅費交通費 | 19 | 1.6% | 14 | 1.2% | -27.9% |

減価償却費 | 15 | 1.3% | 6 | 0.6% | -56.5% |

支払手数料 | 55 | 4.7% | 61 | 5.2% | +11.3% |

地代家賃 | 17 | 1.5% | 17 | 1.5% | -2.1% |

その他 | 278 | 23.6% | 313 | 26.5% | +12.3% |

販管費合計 | 1,181 | 100.0% | 1,182 | 100.0% | +0.1% |

*単位:百万円

2-2.エンドユーザー業種別動向

| 18/3期 | 構成比 | 19/3期 | 構成比 | 前期比 |

金融 | 5,803 | 35.3% | 5,514 | 32.5% | -5.0% |

製造 | 3,185 | 19.4% | 3,726 | 22.0% | +17.0% |

情報 | 1,528 | 9.3% | 1,643 | 9.7% | +7.5% |

運輸 | 1,397 | 8.5% | 1,465 | 8.6% | +4.9% |

公共・エネルギー | 1,239 | 10.0% | 1,425 | 8.4% | +15.0% |

通信 | 1,642 | 7.5% | 1,196 | 7.1% | -27.2% |

流通・サービス他 | 1,632 | 9.9% | 1,987 | 11.7% | +21.8% |

合計 | 16,426 | 100.0% | 16,957 | 100.0% | +3.2% |

*単位:百万円

金融はRegTec(レグテック)関連等が増加したものの、従来案件の一巡で55億14百万円と前期比5.0%減少した。RegTechとは、「Regulation(規制)」と「Technology(技術)」を合わせた造語で、金融規制への対応コストを低減する技術の事。リーマンショック後の金融規制の強化で、金融機関は規制遵守のためのコストが増大している。このため、人工知能、ビッグデータ分析、ブロックチェーン等の技術を使って、規制対応を効率的に行う仕組みづくりに取り組んでいる。

製造は関西で顧客(エンドユーザー)の開拓が進み開発案件が増加した他、CAE(数値解析)業務も拡大し、37億26百万円と前期比17.0%増加した。この他、各種サービス支援業務等で情報が16億43百万円と同7.5%増加し、主要顧客の基幹システム更新投資等で運輸が14億65百万円と同4.9%増加。公共・エネルギーは発送電分離関連で電力会社向けが増加し、14億25百万円と同15.0%増加。一方、通信は前期に大型案件が一巡した影響で11億96百万円と同27.2%減少した。

流通・サービス他は「SAP® Business ByDesign®」関連の開発案件の寄与で19億87百万円と前期比21.8%増加した。「SAP® Business ByDesign®」は独SAP SE社のクラウドプラットフォーム上で提供される中堅・中小企業向けのSaaS型クラウドサービス。同社はSAP SE社の日本法人であるSAPジャパン(株)のビジネスパートナーとして、SAPジャパン(株)に寄せられるクラウド導入の相談に対応し、クラウドアプリケーションの導入コンサルティングやシステム構築のサービスを提供している。「SAP® Business ByDesign®」の導入をフックに、新たなシステム需要を取り込んでいく考えだ。導入コンサルティングやシステム構築に係る売上をソフトウェア開発に計上し、ライセンスに係る売上をシステム機器販売に計上している。

2-3.財政状態及びキャッシュ・フロー(CF)

財政状態

| 18年3月 | 19年3月 |

| 18年3月 | 19年3月 |

現預金 | 6,674 | 7,330 | 仕入債務 | 1,239 | 1,258 |

売上債権 | 2,826 | 2,746 | 未払金・未払費用 | 377 | 392 |

たな卸資産 | 74 | 89 | 未払法人税・消費税等 | 472 | 468 |

流動資産 | 9,688 | 10,259 | 退職給付・役員退職引当金 | 613 | 683 |

有形固定資産 | 117 | 143 | 有利子負債 | 400 | 400 |

無形固定資産 | 30 | 33 | 負債 | 3,569 | 3,676 |

投資その他 | 1,107 | 1,179 | 純資産 | 7,374 | 7,938 |

固定資産 | 1,255 | 1,356 | 負債・純資産合計 | 10,944 | 11,615 |

*単位:百万円

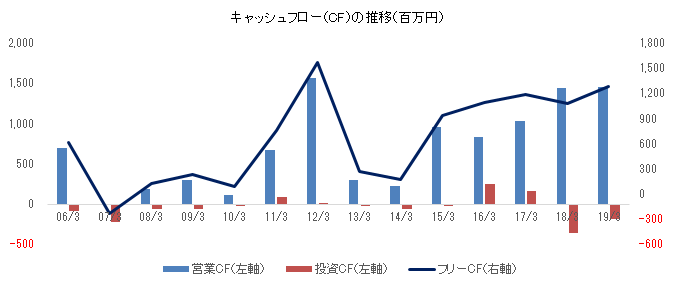

期末総資産は前期末との比較で6億71百万円増の116億15百万円。主な増加科目は現預金と純資産。16/3期以降、10億円を超えるフリーCFが続いており、これを反映して財務体質はキャッシュリッチ。本業に経営資源を集中させているため、流動性も高い。自己資本比率68.3%(前期末67.4%)。

10%を超える業界屈指の営業利益率と流動性・安定性に優れた財務体質が、顧客基盤や技術力と共に同社の特徴であり、強みである。

キャッシュ・フロー(CF)

単位:百万円 | 18/3期 | 19/3期 | 前年同期比 | |

営業キャッシュ・フロー(A) | 1,436 | 1,460 | +23 | +1.6% |

投資キャッシュ・フロー(B) | -353 | -179 | +173 | - |

フリー・キャッシュ・フロー(A+B) | 1,083 | 1,280 | +197 | +18.2% |

財務キャッシュ・フロー | -407 | -624 | -217 | - |

現金及び現金同等物期末残高 | 6,594 | 7,250 | +655 | +9.9% |

*単位:百万円

参考:ROEの推移

| 15/3期 | 16/3期 | 17/3期 | 18/3期 | 19/3期 |

| 13.56% | 12.46% | 15.49% | 14.98% | 15.91% |

売上高当期純利益率 | 4.97% | 4.76% | 6.20% | 6.36% | 7.19% |

総資産回転率 | 1.78回 | 1.77回 | 1.76回 | 1.62回 | 1.50回 |

レバレッジ | 1.53倍 | 1.48倍 | 1.42倍 | 1.45倍 | 1.47倍 |

* ROE = 売上高当期純利益率 × 総資産回転率 × レバレッジ

* 算出に際して必要となる総資産及び自己資本は期中平残。

3.2020年3月期業績予想

3-1.非連結業績

| 19/3期 実績 | 構成比 | 20/3期 予想 | 構成比 | 前期比 |

売上高 | 16,957 | 100.0% | 17,800 | 100.0% | +5.0% |

売上総利益 | 2,894 | 17.1% | 3,056 | 17.2% | +5.6% |

販管費 | 1,182 | 7.0% | 1,226 | 6.9% | +3.7% |

営業利益 | 1,711 | 10.1% | 1,830 | 10.3% | +6.9% |

経常利益 | 1,728 | 10.2% | 1,840 | 10.3% | +6.5% |

当期純利益 | 1,218 | 7.2% | 1,275 | 7.2% | +4.6% |

*単位:百万円

前期比5.0%の増収、同6.9%の営業増益予想

売上高は前期比5.0%増の178億円。それぞれで好材料がある、金融、公共・エネルギー、通信、流通・サービス他で受注・売上が増加する見込みで、運輸もシステム運用等で堅調な推移が見込まれる。製造は貿易摩擦の影響が懸念されるものの、新分野への展開等でCAEが増加する見込み。

営業利益は同6.9%増の18億30百万円。ソフトウェア開発におけるプロジェクトの一括請負の増加とプロジェクト管理の強化、システム機器販売における自社アプリケーション「MinoRobo®」やクラウドサービスライセンス販売の増加等で売上総利益率の改善が続く見込み。販管費は人件費や販促費等を中心に増加が見込まれるものの、その他の経費の伸びを抑える事で販管費率の改善が見込まれる。

配当は、1株当たり上期末22円、期末23円、年間で3円増配の45円(予想配当性向30.4%)を予定している。

3-2.エンドユーザー業種別見通し

金融はRegTech関連の開発が継続する中、生保・損保向けの拡大が見込まれる。製造は貿易摩擦の影響等、不透明感があるものの、サービス対象の拡大(ADAS等の新分野)でCAE業務が増加する。運輸はユーザー企業の基幹業務に関するシステム運用等で堅調な推移が見込まれる。

公共・エネルギーは電力会社向け各種対応需要により拡大する。2015年6月の電気事業法改正を踏まえて、2020年4月から発送電分離が行われる。これにより電力会社は送電事業を兼業できなくなるため、発送電分離に対応したシステム開発を進めている。同社はグループで、東北電力、関西電力、九州電力と取引があり、電力に特化した地方横断組織によるグループ全体でのリソースの活用による受注対応力の強化と受注獲得に取り組んでいる。

この他、通信は大手キャリア向けの開発拡大が期待され、流通・サービスでは「SAP® Business ByDesign®」関連の増加が見込まれる。

3-3.セグメント別取り組み

ソフトウェア開発

受注力の強化と一括請負の拡大による収益性向上に取り組む。受注力の強化では、SI関連のサービスにおいて、金融分野で組織化による金融有識者の活用拡大とReg Tech分野拡大に、公共・エネルギー分野で電力に特化した地方横断組織によるリソース活用と受注獲得に、流通・サービス他分野でククラウドソリューションとワンストップサービスによる拡大に、それぞれ取り組む。また、CAEサービスにおいて関西展開を進めると共にADAS等の新分野の開拓に取り組む。

一方、一括請負の拡大による収益性向上では、プロジェクト受注の一括請負の受注とプロジェクト管理を強化し利益率の改善を図る。

尚、ADAS(Advanced Driver-Assistance Systems:先進運転支援システム)とは、ACC(Adaptive Cruise Control:車間距離制御)、FCW(Forward Collision Warning:前方衝突警告)、AEBS(Advanced Emergency Braking System:衝突被害軽減制動制御装置)等の運転支援機能・システムの総称。車両自体が周囲の情報を把握し事故等の可能性を事前に検知し回避する機能・システムであり、センサーやECU等のデバイスやソフトウェアの開発が必要になる。

システム運用管理

RPAの活用やAIを利用した業務運用サポート提案等による業務効率化ソリューションを展開し、利益率の向上にもつなげる。また、SIサービスにおいて、エンドユーザーとの直接取引が増えている事を踏まえ、運用ニーズの取込みにも力を入れる。

システム機器販売

従来からの顧客要望によるシステム開発やインフラ基盤構築に付随した各種機器販売に加え、自社アプリケーション「MinoRobo®」やクラウドサービスライセンス販売拡大に力を入れる。

4.中期経営計画の重点施策と進捗

【基本戦略と重点施策】

トピックス |

| 基本戦略 | 重点施策 |

高付加価値・次世代ビジネス研究 ↓ R&D専門チームの取り組み・CAEの新展開 |

| 高付加価値経営 | ・「クラウド」、「IoT」、「ビッグデータ解析」、「AI」、「FinTech・RegTech」と言った新技術を活用した高付加価値ビジネスの創出 ・既存及び新ビジネスの両面でエンドユーザーとの取引拡大 ・社内ベンチャー推進による新規事業化 |

クラウドサービスの展開 ↓ 「SAP® Business ByDesign®」の活用開発案件の拡大 |

| ||

| Minoriブランドの向上 | ・「お客様と共に歩むMinori」の実現に向け、技術力、品質、組織力、徹底したリスク管理の強化 ・社会の中のMinoriとして、公共性の高い分野や地域貢献につながる事業の推進 ・Minori独自のサービス・ツール・パッケージの製品化推進(「MinoRobo®」、電力ソリューション等) | |

自社製品の販売スタート ↓ RPAアプリケーション「MinoRobo®」代理店販売開始 |

| ||

| 働きやすい魅力ある会社 (健康経営、働き方改革) | ・健康経営 ・ダイバーシティ経営 ・多様な働き方で社員が成長する会社 | |

働きやすい職場環境づくり ↓ 日経新聞「Smart Work経営」調査★3.5評価 |

| ||

| シンプル&スピーディー (意思決定の迅速な経営) | ・迅速(スピーディー)な意思決定 ・社員一人一人の自立した行動 ・社員と経営者のシンプルなリレーション | |

|

19/3期は、高付加価値・次世代ビジネスの研究を目的に新設したR&D専門チームが成果をあげつつあり、高付加価値経営の一環として取り組んでいるCAEソリューションの売上も増加した。クラウドサービスとして展開している「SAP® Business ByDesign®」の活用開発案件も順調に拡大した。また、Minoriブランドの向上に向けた取り組みでもあるRPA「MinoRobo®」では、8月にWeb対応力と使いやすさを強化した新バージョンをリリースし、下期に代理店販売を開始した。この他、「働きやすい職場環境づくり」の取り組みが評価され、日本経済新聞社「Smart Work経営」調査の評価が向上した。

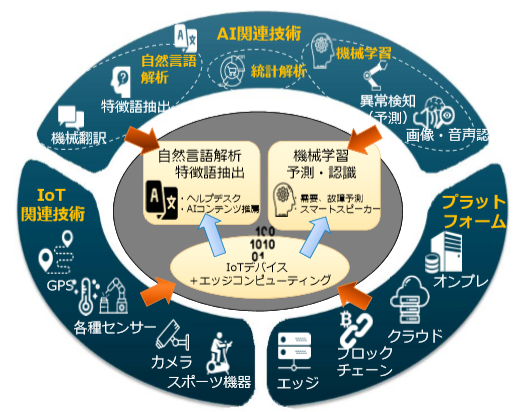

R&D専門チームの取り組み

R&D専門チームは、「スマートデバイスを活用した音声インターフェイス」、「特徴語抽出と機械学習によるコンテンツマッチング」、「エッジコンピューティングを用いた高速画像認識技術」をテーマに取り組みを進めており、この成果を基に、ソーシャルビジネスによる地域貢献(災害情報関連)、業務効率化ソリューション、顧客におけるイノベーション創出支援を展開していく考え。

(同社資料より)

19/3期はソーシャルビジネスによる地域貢献(災害情報関連)の一環として、AIスピーカーを活用し、防災情報を音声により伝達する「スマート防災音声システム」のプロトタイプが完成し、地方自治体等で防災情報の伝達手段としての有用性について実証実験を開始した。「スマート防災音声システム」は、総務省が普及を進めている災害情報共有システム「Lアラート®」と連携し、自治体等から発信される避難勧告等の防災情報を、インターネット通信回線を経由してAIスピーカーに届け、音声により伝える。

また、業務効率化ソリューションとして、顧客業務で利用されている画像に特化した学習モデルを開発した。人が識別していた業務をAI(画像認識)に置き換える事で業務を効率化する。

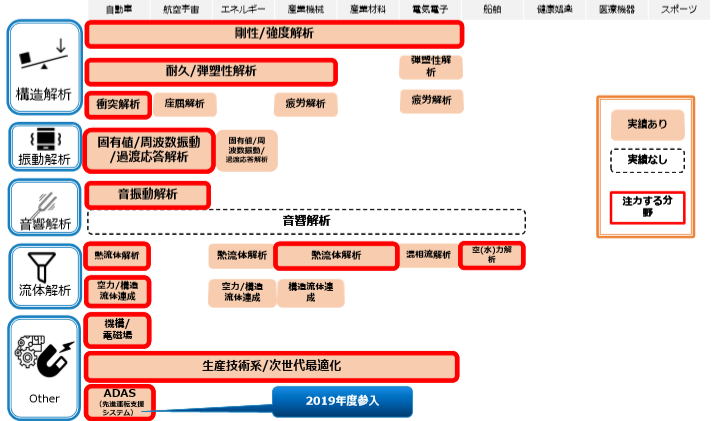

CAEソリューションの新展開

CAEソリューションでは、従来からの構造解析、振動解析、音響解析、流体解析等の分野や、CAEソフトベンダーとの協業による、生産技術系、電磁場解析、機構解析、1D(MBD)、次世代最適化等の分野に加え、今期、ADAS分野に参入する。CAEソリューションは、新規分野への展開と、これに伴う新たな顧客業種の開拓で事業が継続的に拡大しており、17/3期に7億円強だった売上高が19/3期には9億円に拡大し、20/3期は10億円を目指している。

(同社資料より)

「MinoRobo®」の展開

RPA「MinoRobo®」は、普段使いの「RPA」をコンセプトにしたソリューションとして、ユーザーフレンドリーなUIを備え、専門家でなくても簡単に“シナリオ”が作成できる事が強み。作業担当者のPC 操作を “シナリオ” として設定する事で、大量の定型作業を自動かつ短時間で処理できる(時間がかかっていた大量の手入力作業を廃し、大幅な作業効率改善を実現する)。“シナリオ”はプログラミングの知識がなくとも作成可能なため、作業担当者が作業内容に合わせ自由に設定できる。また、経済産業省「IT導入助成金」対象ツールに認定されており、最大150万円の導入補助を受ける事もできる。

19/3期は一般社団法人情報サービス産業協会(JISA)主催セミナー「RPAを導入して働き方改革を進めよう」(2018年9月19日)で事例説明を行った他、日経BP「RPA/ビジネスAIカンファレンス2018Fall」(9月26日)に出展すると共に、基調講演を行った。また、下期には代理店販売を開始し、11月22日に「RPA DIGITAL WORLD 2018 Digital Robot CAMP inお台場」に出展した。

5.今後の注目点

新規テクノロジーの出現や人材環境の変化を背景にデジタル技術を用いたビジネス変革は業種を問わず重要な経営課題となっている。加えて、経産省「DXレポート~ITシステム『2025年の崖』の克服とDXの本格的な展開~」による『2025年の崖』の問題もあり、情報サービス産業の見通しは明るい。同社においては、金融分野のFinTech・RegTech、製造分野のCAE、電力分野の発送電分離等、顧客業種毎に好材料も有する。

もっとも、中長期で同社が目指すのは「サービスの高付加価値化」であり、既存事業で業績を伸ばしながら、“付加価値の高い”新規事業を育成できるか、が今後のポイントになる。競合が少なく付加価値の高いCAEソリューションや、短期間での導入が可能で初期コストも抑えられるクラウドソリューションは「サービスの高付加価値化」の一翼を担うビジネスであり、19/3期決算において順調である事が確認できた。R&D専門チームの取り組みも「サービスの高付加価値化」の一環であり、上記ソリューションの進捗と共に注目していきたい。

参考:コーポレート・ガバナンスについて

◎組織形態及び取締役、監査役の構成

組織形態 | 監査等委員会設置会社 |

取締役 | 11名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2019年7月4日)

基本的な考え方

当社では、企業価値を増加させ、その最大化を図るために、経営と業務執行の透明性、迅速性、公平性の確保および責任を明確化するとともに、さらに規模を高め法令遵守を徹底させることを、コーポレートガバナンス(企業統治)の基本と考えております。

<実施しない主な原則とその理由>

【原則5-2.経営戦略や経営計画の策定・公表】

当社は、中期経営計画を策定し、売上高、営業利益、営業利益率の目標を定め、その達成に向けた具体的な施策を策定しております。中期経営計画は当社ホームページで開示しております。また、中期経営計画は、業績、今後の社会・経済情勢等が大きく変化する場合は、適宜見直しを行っており、開示すべき変更が生じた際は、修正内容を開示しております。今後は、資本コストの考え方とともに、事業ポートフォリオの見直しや設備投資、研究開発費、人材投資等経営資源の配分等の考え方の説明について、その方法を含め検討してまいります。

<開示している主な原則>

【原則1-4 政策保有株式】

<政策保有株式に関する方針>

当社は、円滑な事業運営、取引関係の維持・強化などを目的として、中長期的な経済合理性や将来見通しを総合的に勘案した上で、必要と判断される場合に限り、株式を政策的に保有します。主要な政策保有株式の保有状況については、経営企画室において、毎年株式毎に上記基本方針の確認並びに当社の資本コストを勘案の上、中長期的な経済合理性の検証が行われており、株式の保有意義は確認されています。その結果、取締役会で保有意義がないと判断された株式につきましては、原則、売却を実施しています。

<政策保有株式に係る検証の内容>

保有する株式については、経済合理性や事業環境の変化などを踏まえ、取締役会にて適宜見直しを行ってまいります。

<政策保有株式に係る議決権行使基準>

政策保有の株式の議決権行使については、議案の内容を精査し、必要に応じて企業との対話を行い、当社の株主価値向上に資するものか否かを判断した上で、適切に行使いたします。

【補充原則4-11-3 取締役会全体の実効性の分析・評価】

当社における、取締役会の運営状況は以下のとおりです。

(1)当社は、平成28年6月に、過半数を社外取締役で構成する監査等委員会を置く「監査等委員会設置会社」に移行し、取締役会に対する監査・ 監督機能を強化しております。

(2)当社では、四半期に一度、取締役会において業務執行取締役から担当業務の業務執行状況や進捗状況の報告を受け、経営状況の監視を 行っております。各取締役は、業務執行取締役からの報告に対して必要に応じて指摘・意見を行っております。

(3)当社では、取締役会の実効性に関する質問票を全役員に配付し、自己評価を行いました。質問票の回答を踏まえ、当社取締役会は取締役会 の実効性に関する分析および評価を実施しました。 その結果、当社では概ね取締役会の実効性が確保出来ているとの評価となりましたが、事業戦略の決定や、戦略に基づく適切な指標の提示 などについて、更に検討を求める意見もございましたので、実効性向上のため更に改善を重ねる必要性を認識いたしました。

以上を踏まえ、当社は取締役会の更なる実効性を確保し、取締役会のより一層の議論の質の向上を図る施策を検討してまいります。

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2019 Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(Minoriソリューションズ:3822)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、 www.bridge-salon.jp/ でご覧になれます。