ブリッジレポート:(8061)西華産業 vol.3

![]()

櫻井 昭彦 社長 | 西華産業株式会社(8061) |

|

企業情報

市場 | 東証1部 |

業種 | 卸売業 |

代表取締役社長 | 櫻井 昭彦 |

所在地 | 東京都千代田区丸の内3-3-1 新東京ビル |

決算月 | 3月末日 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

1,280円 | 12,820,650株 | 16410百万円 | 5.6% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

45.00円 | 3.5% | 130.30円 | 9.8倍 | 2,246.34円 | 0.6倍 |

*株価は 6/14終値。発行済株式数、ROE、DPS、EPS、BPSは19年3月期決算短信より。

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2015年3月(実) | 132,033 | 3,400 | 3,939 | 2,188 | 158.30 | 55.00 |

2016年3月(実) | 127,101 | 2,174 | 2,426 | 1,750 | 128.28 | 45.00 |

2017年3月(実) | 150,742 | 3,046 | 3,390 | 2,140 | 161.29 | 55.00 |

2018年3月(実) | 165,585 | 2,598 | 2,877 | 1,655 | 128.38 | 55.00 |

2019年3月(実) | 157,145 | 2,118 | 2,418 | 1,587 | 125.50 | 45.00 |

2020年3月(予) | 135,000 | 2,400 | 2,700 | 1,650 | 130.30 | 45.00 |

*単位:百万円。2017年10月1日付で5:1の株式併合を実施。EPS、DPSは遡及して調整。当期純利益は親会社株主に帰属する当期純利益。

以下同様。

西華産業株式会社の2019年3月期決算概要などをお伝えします。

―目次―

1.会社概要

2.2019年3月期決算概要

3.2020年3月期業績予想

4.今後の注目点

<参考1:長期経営ビジョン及び中期経営計画>

<参考2:コーポレート・ガバナンスについて>

今回のポイント

- 2019年3月期の売上高は前期比5.1%減の1,571億円。化学・エネルギー事業は大幅増収だったが、他セグメントは全て減収。営業利益は同18.5%減の21.1億円。電力事業、産業機械事業が減益、グローバル事業は営業損失となった。中国向けリチウム電池用関連において設備の受渡しが収納先の事情で延期となったことなどから、配当に関しても、初期予想55円/株の予定を45/株に修正した。

- 2020年3月期の売上高は前期比14.1%減の1,350億円、営業利益は同13.3%増の24億円の予想。配当は前期と同じく45円/株の予定。予想配当性向は34.5%。

- 今期は長期経営ビジョンの第1ステップとなる「中期経営計画 CS2020」の最終年度となる。現在のところ目標未達だが、要因は、初年度は海外子会社の特損、2年目は一部子会社の業績不振、中国向け輸出商談に係る設備受渡遅延よるもの。特に業績不振の子会社では、事業戦略の見直しや、人材の追加投入を実施しており、今期以降は業績の回復に繋がると考えている。

- 「中期経営計画 CS2020」の最終年度となる今期は、2期連続減益から増益に転じるが、策定時の目標「当期純利益 27億円」には残念ながら届かないようだ。しかしながら、業績不振の子会社立て直しは着実に進んでいるようであり、長期経営ビジョンの第2ステップに繋げるためにも、どれだけ最終年度の目標である当期純利益27億円に近づけていけるかを注目したい。また、前期大きく低下してしまった海外売上高比率の回復にも期待したい。

1.会社概要

「社業の発展を通じ社会に貢献する。これを我社の信条とする。」を企業理念に、機械総合商社として、電力、化学・エネルギー、産業機械、素材・計測分野の機械設備や機器等の販売およびサービスの提供を行っている。

現場密着の営業力、各事業における専門性の高さ、国内外76拠点に上る広範なネットワークの3つが特長及び強み。

【1-1 沿革】

太平洋戦争終戦後の1947年7月、連合国最高司令官ダグラス・マッカーサーの覚書により旧三菱商事株式会社が解体を命ぜられると同時に、同年10月、初代社長中林恒治氏ら同社門司支店機械部門関係者が中核となり福岡県門司市(現・福岡県北九州市門司区)に西華産業株式会社を設立。

「商道の精華:商いの本質を極める。自分も儲けるが、相手にも便宜を与える。」、「西の花形:西日本の花形企業を目指す。」、「華:将来、対中国貿易が盛んになるときに役立つかもしれない。」の3つが社名の由来である。

東京、大阪を含む国内各地に支店を開設した後、1954年10月には当時日本人が数名しか在住していなかったドイツ(旧西ドイツ)・デュッセルドルフに海外事務所を開設するなど、積極的な事業展開を行い、1961年10月には東証1部に上場した。

その後も、西日本を中心とした営業基盤の強化と、米国、欧州、アジア各地への拠点展開により機械総合商社として発展してきた。

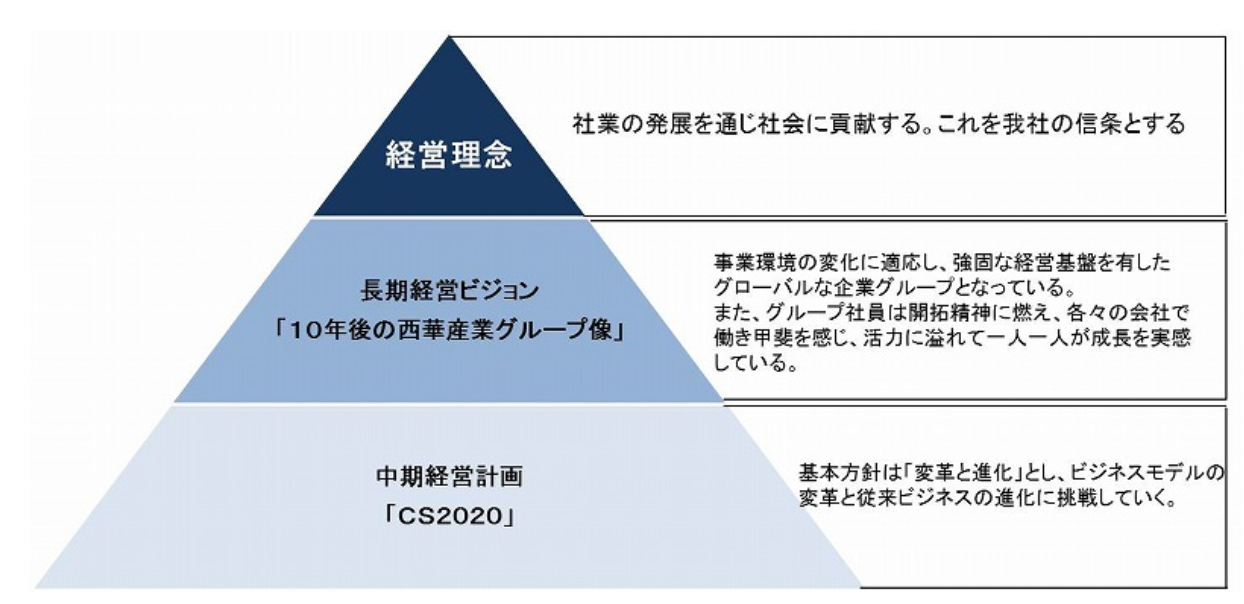

設立70周年にあたる2017年、2027年に向けた長期経営ビジョン「10年後の西華産業グループ像」および2017年4月開始の3カ年計画「中期経営計画CS2020」を策定、推進中である。

【1-2 企業理念】

以下のような企業理念及び行動規範を掲げている。

企業理念 | 「社業の発展を通じ社会に貢献する。これを我社の信条とする。」

当社グループは、社会がどのように変化しようとも、あらゆるステークホルダーに報いる経営を行い、豊かな社会の実現に貢献する「価値のある企業」であり続けたいと考えております。 |

行動規範 | 当社グループの「社員の行動指針」を示しています。 信用は、なにものにも代え難い財産である。常に存在意義を高く評価されるようにすることが、商社活動の基本である。迅速、適確な情報活動と効果的な対応は、すべてを制する。直観的思考に偏することなく、客観的考察と必然性、合理性の追及を行い諸事判断処置すべきものとする。開拓精神に燃え、あらゆる困難、障害、激動に挑戦し、これを克服することを誇りとすべきである。 |

【1-3 事業内容】

(1)事業セグメント

機械総合商社として、電力、化学・エネルギー、産業機械、素材・計測分野の機械設備や機器、附帯製品の販売およびサービスの提供を行っている。

報告セグメントは、「電力事業」、「化学・エネルギー事業」、「産業機械事業」、「素材・計測事業」、「グローバル事業」の5セグメント。

①電力事業

関西電力、九州電力、中国電力、四国電力、電源開発の電力会社および、和歌山共同火力を含めた共同電力会社など、西日本地域の電力会社を顧客とし、ボイラー、ガスタービンなどの事業用発電設備、排水や排ガスを処理する環境保全設備、原子力発電所向けにセキュリティ設備や消火設備などの防犯・防災設備などを販売している。

仕入先は、三菱重工業と日立製作所の合弁会社である三菱日立パワーシステムズ(MHPS)などであり、西華産業は、MHPSの火力発電設備の販売代理権を有している。

②化学・エネルギー事業

化学会社、石油会社、製紙会社、鉄鋼会社、鉄道会社向けにボイラー、タービンなどの自家用発電設備、排水や排ガスを処理する環境保全設備などを電力事業と同じくMHPSなどから仕入れて販売している。

また、化学製品等のプロセス用製造設備を国内メーカーから仕入れて販売している。

③産業機械事業

幅広い産業分野の顧客に対して、国内メーカー製の繊維設備、食品加工設備、醸造設備、各種プラント設備、液晶関連設備、環境関連設備、無停電電源装置(UPS)などを販売するほか、メンテナンスも提供している。

また、直近では中国におけるEV(電気自動車)向けリチウムイオン電池用関連設備の販売も行っている。

④素材・計測事業

国内電機メーカーを主要顧客として、電子機器用プリント基板などを販売しているほか、官公庁や研究機関向けに、レーザー計測機器や細孔径測定装置など先端技術を駆使した計測機器を納入している。また、産業機械向けの環境保全用計測装置や、水処理関係装置など幅広く扱っている。

海外メーカーからの仕入れが中心。

⑤グローバル事業

(欧州)

車載関係の顧客に産業用ロボットを販売しているほか、工事などで使用される水中ポンプの販売及びレンタルも行っている。

いずれも仕入先は日本メーカーが中心。

(北米)

日系自動車関係の顧客に日本メーカー製のエレクトロニクス基板実装関連機器を販売している。

(アジア)

繊維、化学、その他一般産業向けに日本メーカー製の機械設備を販売しているほか、繊維メーカーに対し繊維原材料を海外で調達し販売している。

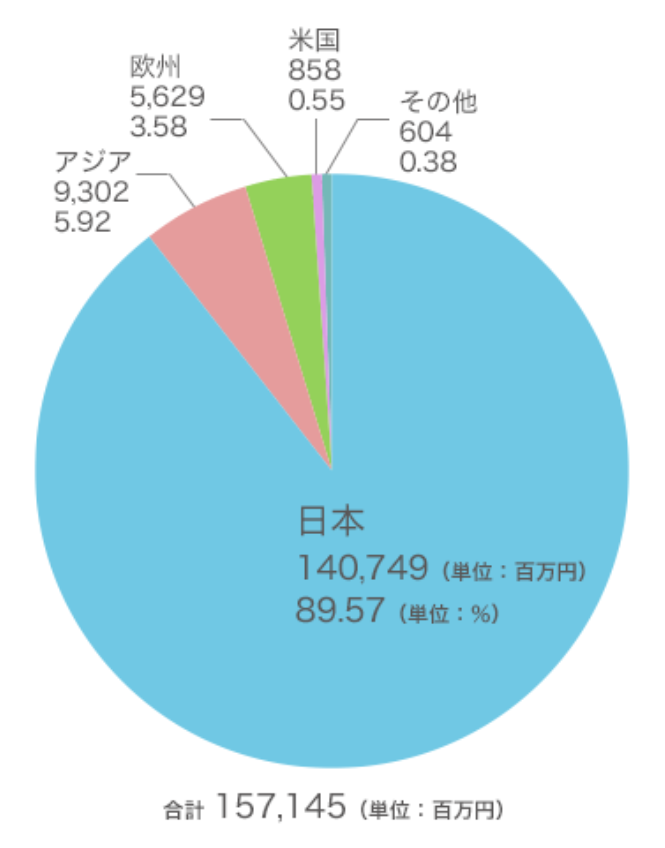

(2)地域別売上高

国内売上が8割以上を占めるが、中期経営計画CS2020において全体戦略の一つとして、グローバル戦略の加速を掲げており、海外売上高比率の拡大を目指している。

2019年3月期地域別売上構成

(同社HPより) |

|

【1-4 特長と強み】

(1)現場に近い営業力、

70年の歴史の中で培われてきた現場に近い営業力が同社最大の強み。

きめ細かい対応で、人脈を形成し、信頼関係を構築することが安定的な受注獲得に繋がっている。

(2)各事業における専門性の高さ

商社中抜き論なども言われるが、同社は豊富な情報収集力と、顧客の先を行く提案力など、高度な専門性を有する必要不可欠なビジネスパートナーと評価されている。

(3)国内外76拠点に上る広範なネットワーク

10年前には30拠点程度であったが、グローバル化を見据え、ヨーロッパおよび東南アジアを中心に急速に拠点を拡大させてきた。情報のスピード、網羅性はさらに高まっており、有効に活用することで存在価値を更に高めていきたいと考えている。

(4)社員教育・営業力強化施策

社員の育成・強化はOJTが中心で、先輩社員や上司が必要な基本動作を重点的に教育しており、また、各種階層別研修や海外研修制度にも力を入れている。

加えて、最近はメーカーや顧客のOBにコンサルティングおよび営業現場の支援を依頼している。

各種アドバイスは同社の専門性を更に高め、更なる営業力強化に繋がっている。

【1-5 ROE分析】

| 15/3期 | 16/3期 | 17/3期 | 18/3期 | 19/3期 |

ROE(%) | 8.5 | 6.6 | 7.9 | 5.9 | 5.6 |

売上高当期純利益率(%) | 1.66 | 1.38 | 1.42 | 1.00 | 1.01 |

総資産回転率(回) | 1.76 | 1.52 | 1.45 | 1.53 | 1.71 |

レバレッジ(倍) | 2.90 | 3.13 | 3.82 | 3.83 | 3.42 |

一般的に日本企業に要求される8%水準を安定的に維持するには至っていない。

レバレッジは比較的高水準であるため、利益率の向上を期待したい。

【1-6 ESGへの取り組み】

<E:環境>

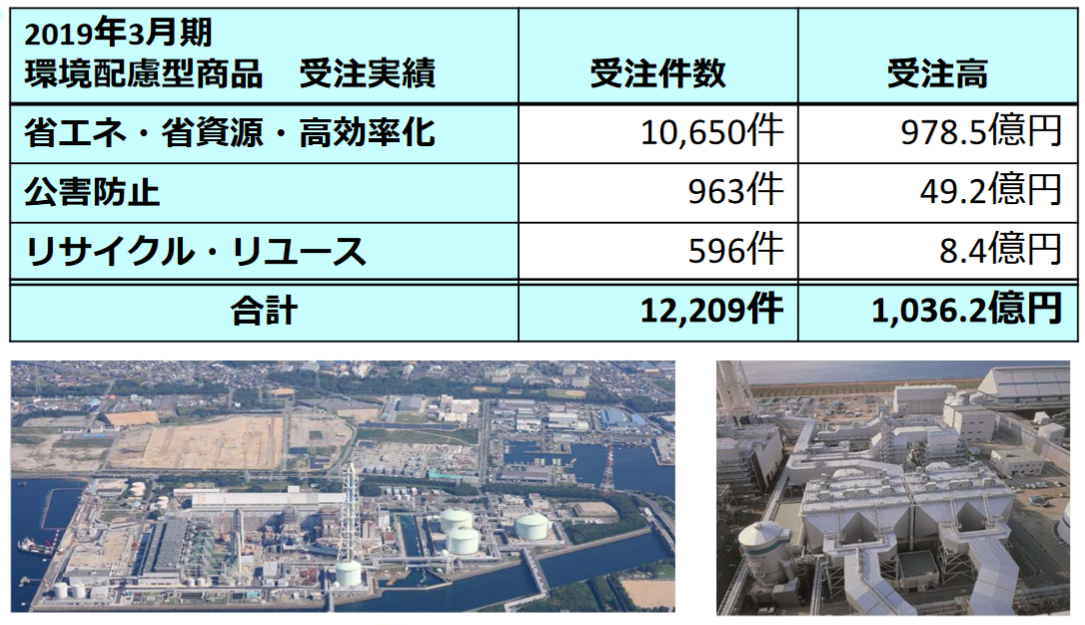

環境方針として「地球環境の保護に努め、持続可能な社会の実現に貢献する」という基本理念を掲げている。その一環として、2005年にISO14001を取得しており、環境配慮型商品の拡販に努めている。

同社が取り扱う環境配慮型商品は、ボイラーおよび焼却炉用排ガス処理設備や、化学・半導体工場向け有機溶剤回収装置など多岐に亘り、下記のように2019年3月期の受注実績は約1,030億円。

引き続き、単なる社会貢献という観点のみでなく事業活動を通じて地球環境の保全に寄与する考えだ。

(同社資料より)

<S:社会責任>

「社会責任」として、以下のような働き方改革に取り組んでいる。

「女性の活躍推進」

女性総合職採用の強化女性社員のキャリア形成支援女性管理職の登用

「従業員の健康促進」

プレミアムフライデー制度の導入 有給休暇の取得推進健康診断におけるがん検診(腫瘍マーカーオプション)費用の会社負担インフルエンザ予防接種費用の会社負担「人材育成」

各種階層別研修海外研修派遣制度

<G:ガバナンス>

コーポレートガバナンス・コード全項目に対する取り組みをホームページで開示している。

「取締役会の実効性評価」を行うと共に、コーポレートガバナンス改訂に対応し、任意の仕組みとして社外取締役および社外監査役で構成される「指名審査委員会」「報酬審査委員会」を取締役会のもとに設置した。

また、招集通知の一部英訳や、決算説明会資料やファクトブック作成による英語での情報提供にも取り組んだ。

持続的な成長と中長期的な企業価値向上のために引き続きコーポレート・ガバナンスの充実を図ると共に、健全で透明性の高い経営体制を追求する。

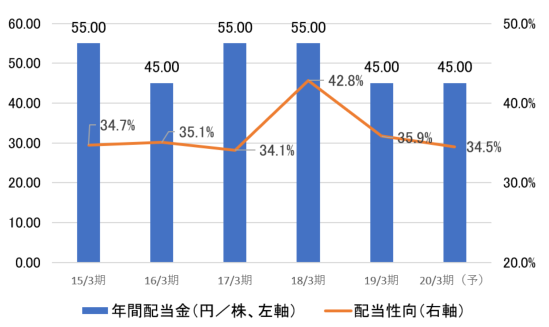

【1-7 株主還元】

株主に対する利益還元を経営の最重要課題の一つとしており、安定的な配当を基本方針としている。

営業・財務両面の効率的な業務運営により、経営基盤の強化を図るとともに、新しい事業の開発等の資金需要に対応しながら、連結配当性向35%を目途としている。

2020年3月期は、中間20円、期末25円の合計45円/株を予定しており、予想配当性向は34.5%。

配当方針および通期の業績等を総合的に勘案して積極的に株主還元に取り組む。

2.2019年3月期決算概要

(1)連結業績概要

| 18/3期 | 構成比 | 19/3期 | 構成比 | 前期比 | 期初予想比 |

売上高 | 165,585 | 100.0% | 157,145 | 100.0% | -5.1% | -10.2% |

売上総利益 | 14,588 | 8.8% | 14,035 | 8.9% | -3.8% | - |

販管費 | 11,989 | 7.2% | 11,916 | 7.6% | -0.6% | - |

営業利益 | 2,598 | 1.6% | 2,118 | 1.3% | -18.5% | -31.7% |

経常利益 | 2,877 | 1.7% | 2,418 | 1.5% | -15.9% | -28.9% |

当期純利益 | 1,655 | 1.0% | 1,587 | 1.0% | -4.1% | -27.9% |

*単位:百万円。当期純利益は親会社株主に帰属する当期純利益。

減収減益

売上高は前期比5.1%減の1,571億円。化学・エネルギー事業は大幅増収だったが、他セグメントは全て減収。

営業利益は同18.5%減の21.1億円。電力事業、産業機械事業が減益、素材・計測事業は営業損失となった。

中国向けリチウムイオン電池用関連において設備の受渡しが納入先の事情で延期となったことなどから、売上高、利益とも

期初予想を下回った。

配当に関しても、期初予想55円/株の予定を45円/株に修正した。

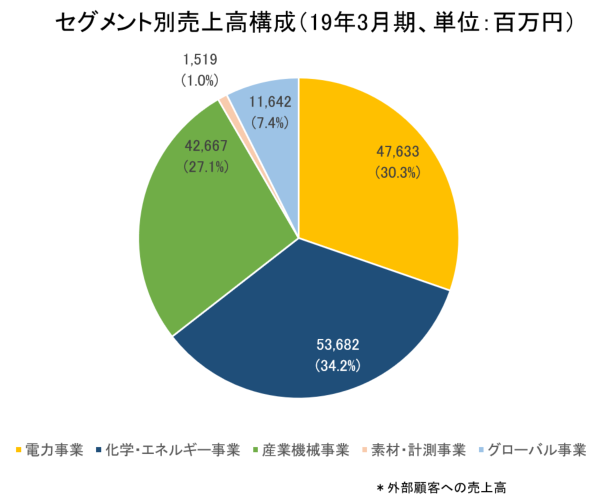

(2)セグメント別業績概要

| 18/3期 | 構成比 | 19/3期 | 構成比 | 前期比 | 期初予想比 |

売上高 |

|

|

|

|

|

|

電力事業 | 49,720 | 30.0% | 47,633 | 30.3% | -4.2% | +10.8% |

化学・エネルギー事業 | 24,890 | 15.0% | 53,682 | 34.2% | +115.7% | -4.1% |

産業機械事業 | 76,142 | 46.1% | 42,667 | 27.1% | -44.0% | -28.9% |

素材・計測事業 | 2,359 | 1.4% | 1,519 | 1.0% | -35.6% | -49.4% |

グローバル事業 | 12,472 | 7.5% | 11,642 | 7.4% | -6.6% | -10.4% |

売上高計 | 165,585 | 100.0% | 157,145 | 100.0% | -5.1% | -10.2% |

| 18/3期 | 構成比 | 19/3期 | 構成比 | 前期比 | 期初予想比 |

セグメント利益 |

|

|

|

|

|

|

電力事業 | 1,977 | 4.0% | 1,407 | 3.0% | -28.9% | +8.2% |

化学・エネルギー事業 | 691 | 2.8% | 761 | 1.4% | +10.1% | -23.9% |

産業機械事業 | 1,774 | 2.3% | 1,363 | 3.2% | -23.2% | -24.3% |

素材・計測事業 | -209 | - | -174 | - | - | - |

グローバル事業 | -91 | - | 402 | 3.5% | - | -19.6% |

セグメント利益計 | 4,143 | 2.5% | 3,760 | 2.4% | -9.3% | -20.8% |

*単位:百万円。外部顧客への売上高。利益の構成比は売上高利益率。

①電力事業

減収・減益。

特命工事など利益率の高い案件が減少した。

②化学・エネルギー事業

増収・増益。

石油会社向け新設発電設備等の売上が貢献した。

③産業機械事業

減収・減益。

リチウムイオン電池用関連設備の受渡しの延期が影響した。

④素材・計測事業

減収・損失。

プリント基板商談の不調に加え、子会社 西華デジタルイメージが不振だった。

⑤グローバル事業

減収、黒字転換。

欧州子会社のTsurumi (Europe) GmbHおよびSeika Sangyo GmbHの業績が順調に推移した一方、中国子会社の西曄貿易(上海)およびタイ子会社のSeika Sangyo (Thailand) Co., Ltd.の売上が前期を下回った。

(3)財務状態とキャッシュ・フロー

◎主要BS

| 18年3月末 | 19年3月末 |

| 18年3月末 | 19年3月末 |

流動資産 | 80,781 | 68,878 | 流動負債 | 63,911 | 51,500 |

現預金 | 15,147 | 12,957 | 仕入債務 | 34,105 | 31,474 |

売上債権 | 39,564 | 37,605 | 短期有利子負債 | 6,790 | 6,897 |

たな卸資産 | 3,655 | 5,634 | 固定負債 | 5,394 | 5,175 |

固定資産 | 17,513 | 16,863 | 長期有利子負債 | 2,116 | 2,147 |

有形固定資産 | 4,534 | 4,606 | 負債合計 | 69,306 | 56,675 |

無形固定資産 | 996 | 749 | 純資産 | 28,988 | 29,066 |

投資その他の資産 | 11,982 | 16,863 | 利益剰余金 | 16,633 | 17,508 |

資産合計 | 98,295 | 85,742 | 負債純資産計 | 98,295 | 85,742 |

*単位:百万円。有利子負債にはリース債務を含まない。

売上債権および前渡金の減少などで資産合計は前期末に比べ125億53百万円減少の857億42百万円となった。仕入債務および前受金の減少などにより負債合計は同126億30百万円減少の566億75百万円。

純資産はほぼ変わらず290億66百万円。

自己資本比率は前期末の28.9%から4.3ポイント上昇し、33.2%となった。

◎キャッシュ・フロー

| 18/3期 | 19/3期 | 増減 |

営業CF | 1,339 | -734 | -2,073 |

投資CF | 126 | -1,127 | -1,253 |

フリーCF | 1,465 | -1,861 | -3,326 |

財務CF | -1,706 | -559 | +1,147 |

現金及び現金同等物 | 14,096 | 11,506 | -2,590 |

*単位:百万円

税金等調整前当期純利益の減少などで営業CF、フリーCFはマイナスに転じた。投資有価証券の売却による収入などが減少したため投資CFもマイナスに転じた。配当金支払額の減少、自己株式取得による支出の減少などで財務CFのマイナス幅は縮小。キャッシュ・ポジションは低下した。

(4)トピックス

(1)ベトナム子会社が営業開始

インフラ、環境、製造業への設備投資が活発で、外資誘致を通じた工業化が進展しつつあり、今後も日系企業の進出増加が見込まれるベトナムに設立した子会社が2019年1月、営業を開始した。

各種機械、電子・通信機器、計器、工具、関連資材等の販売、据付工事・エンジニアリング、アフターサービスと同商品の輸出入、販売代理業務を手掛ける。

タイやシンガポールなどのグループ拠点と連携しながら、東南アジア市場を開拓する。

(2)自己株式取得について

2019年5月10日の取締役会で自己株式の取得を決議した。

期間:2019年5月13日~2020年3月19日

取得株式数(上限):40万株(発行済株式総数の3.16%)

取得価額(上限):7億円

2019年5月31日までに、43,100株、(5,400万円)を取得している。

3.2020年3月期業績予想

(1)連結業績予想

| 19/3月期 | 構成比 | 20/3月期(予) | 構成比 | 前期比 |

売上高 | 157,145 | 100.0% | 135,000 | 100.0% | -14.1% |

営業利益 | 2,118 | 1.3% | 2,400 | 1.8% | +13.3% |

経常利益 | 2,418 | 1.5% | 2,700 | 2.0% | +11.6% |

当期純利益 | 1,587 | 1.0% | 1,650 | 1.2% | +3.9% |

*単位: 百万円。予想は会社側発表。

減収増益を予想

売上高は前期比14.1%減の1,350億円、営業利益は同13.3%増の24億円の予想。

配当は前期と同じく45円/株の予定。予想配当性向は34.5%。

(2)セグメント別動向

セグメント | 19/3期 | 20/3期(予) | 前期比 |

売上高 |

|

|

|

電力事業 | 476.3 | 380.0 | -20.2% |

化学・エネルギー事業 | 536.8 | 330.0 | -38.5% |

産業機械事業 | 426.6 | 480.0 | +12.5% |

素材・計測事業 | 15.1 | 20.0 | +32.5% |

グローバル事業 | 116.4 | 140.0 | +20.3% |

売上高計 | 1,571.4 | 1,350.0 | -14.1% |

セグメント利益 |

|

|

|

電力事業 | 14.0 | 17.5 | +25.0% |

化学・エネルギー事業 | 7.6 | 9.0 | +18.4% |

産業機械事業 | 13.6 | 10.0 | -26.5% |

素材・計測事業 | -1.7 | 0.5 | - |

グローバル事業 | 4.0 | 3.0 | -25.0% |

セグメント利益計 | 37.6 | 40.0 | +6.4% |

*単位: 百万円。売上高は外部顧客への売上高。

①電力事業

減収、増益予想。

石炭火力発電が逆風の環境下にあるが、原子力発電所向けの防犯・防災設備商談に引き続き注力する。

2019年4月に敦賀事務所を開設した。初の北陸方面の拠点であり、これまでの経験を活かして関西電力および北陸電力の

原子力発電、火力発電案件の受注増を図る。

②化学・エネルギー事業

減収、増益予想。

前期のような大口の新設発電設備案件は想定していないが、子会社敷島機器の業績回復で増益へ。

③産業機械事業

増収、減益予想。

中小型案件を幅広く積み上げる。延期となったリチウムイオン電池用関連設備の一部受渡しを見込んでいる。

④素材・計測事業

増収、黒字転換予想。

環境・保安設備向けガス濃度モニター等の計測事業を強化。子会社西華デジタルイメージの業績回復を見込み、黒字転換の予想。

⑤グローバル事業

増収、減益予想。

欧米子会社の業績は順調に推移。Tsurumi (Europe) GmbHは前期、過去最高売上を記録した。新拠点の設立も検討中。

中国子会社の西曄貿易(上海)も回復見込み。

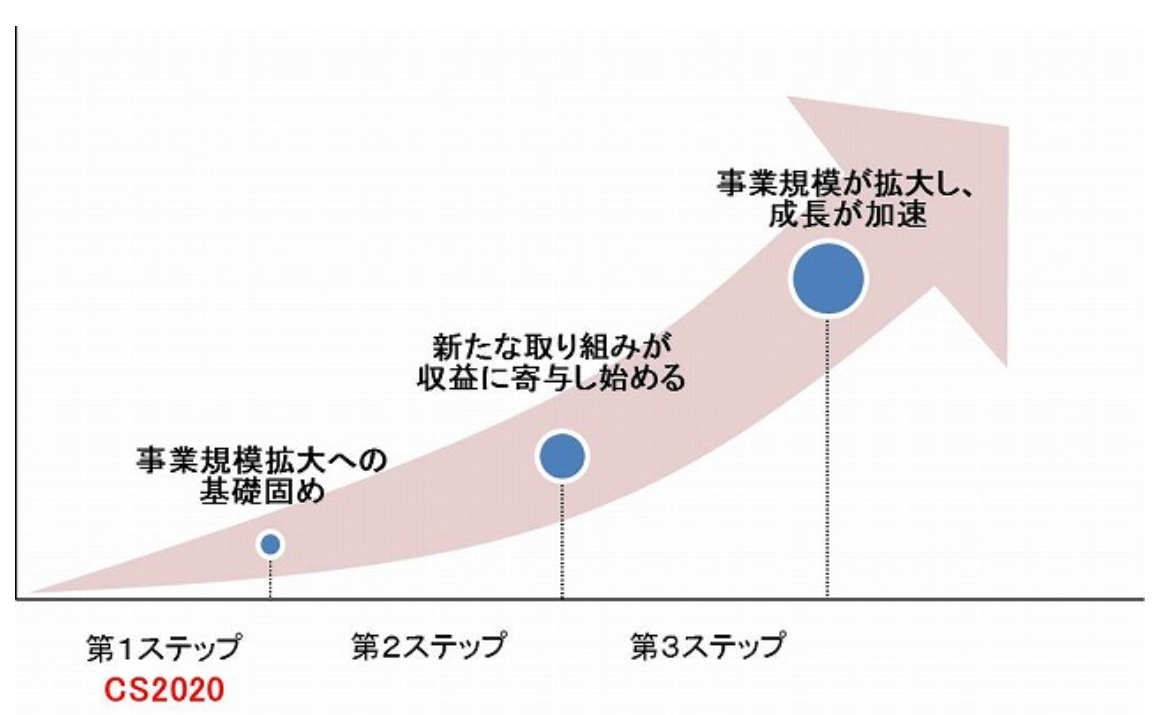

(3)「中期経営計画CS2020」 最終年度の取り組み

今期は長期経営ビジョンの第1ステップとなる「中期経営計画 CS2020」の最終年度となる。

当期純利益 | 18/3期 | 19/3期 | 20/3期(予) |

目標 | 22 | 24 | 27 |

実績・予想 | 16.5 | 15.8 | 16.5 |

*単位:億円

現在のところ目標未達だが、要因は、初年度は海外子会社の特損、2年目は一部子会社の業績不振、中国向け輸出商談に係る設備受渡延期よるもの。特に業績不振の子会社では、事業戦略の見直しや、人材の追加投入を実施しており、今期以降は業績の回復に繋がると考えている。

各セグメントの事業環境認識および事業の方向性は以下の通り。

長期経営ビジョンの第2ステップに繋がる基礎固めの時期として、全社で取り組んでいく。

| 事業環境・事業の特色 | 事業の方向性 |

電力事業 | 脱炭素社会を目指す流れから、石炭火力発電所の新設投資が減少するものの、定期検査工事等の安定的な収益を見込む。 | *原子力発電所向け防災・保安設備に注力 *既存火力発電設備延命化への取り組み *環境配慮型の小型水力発電(再生可能エネルギー分野)に注力 |

化学・エネルギー事業 | 国内設備の老朽化問題、設備の延命化、省人化のための投資は増加傾向にある。

電気自動車、新素材、繊維、フィルム、飲料・食品等の幅広い産業分野の顧客に対して特殊性ある設備の販売やメンテナンスを提供する。 | *顧客工場の近くに支店を配置する利点をいかしニーズにあったソリューションを提供 *プラント延命化の設備改造商談への取り組み *電気自動車関連商談に拡大に注力 *バイオマス発電等の再生可能エネルギー分野に注力 |

産業機械事業 |

成長戦略として全セグメントともに、戦略的なM&Aの展開を挙げている。

4.今後の注目点

「中期経営計画 CS2020」の最終年度となる今期は、2期連続減益から増益に転じるが、策定時の目標「当期純利益 27億円」には残念ながら届かないようだ。しかしながら、業績不振の子会社立て直しは着実に進んでいるようであり、長期経営ビジョンの第2ステップに繋げるためにも、どれだけ最終年度の目標である当期純利益27億円に近づけていけるかを注目したい。

また、前期大きく低下してしまった海外売上高比率の回復にも期待したい。

<参考1:長期経営ビジョン及び中期経営計画>

(1)長期経営ビジョン及び中期経営計画の概要

同社は、2027年に向けた長期経営ビジョン「10年後の西華産業グループ像」および2017年4月開始の3カ年計画で「中期経営計画CS2020」を策定した。

(同社HPより)

①長期経営ビジョン「10年後の西華産業グループ像」

*策定の目的

2017年は設立70周年を迎える節目の年であり、長期的な視点に立ってグループの進むべき方向性を明確にし、グループ社員一丸となり大きな変革を目指していく為に、それまでは3年おきに策定していた中期経営計画に加えて、長期経営ビジョンとして「10年後の西華産業グループ像」を策定した。

*概要

グループ像及びそれを実現するための長期方針を以下のように設定した。

10年後の西華産業グループ像

| 事業環境の変化に適応し、強固な経営基盤を有したグローバルな企業グループとなっている。また、グループ社員は開拓精神に燃え、各々の会社で働き甲斐を感じ、活力に溢れて一人一人が成長を実感している。 |

長期経営方針

| ビジネスモデルの変革と進化を進め、さらにグループの収益力を向上させる。時代の変化に対応し、新規事業を創り出せる人材並びに、国内外で活躍できる人材の発掘と育成を行うと共に、経営資源を最適投入する。社員にとって働きがいがあり魅力溢れる職場環境を作り、生産性を向上させる。 |

②中期経営計画CS2020

*概要

「10年後の西華産業グループ像」を見据え、2017年4月から2020年3月までを長期経営ビジョンの第1ステップと位置付けて、「中期経営計画CS2020」を実行する。

*基本方針「変革と進化」

前中期経営計画CS2017の基本方針「事業領域の多様化」は同社グループにとって重要な経営課題だが、これを進めていくためにはビジネスモデルの変革と従来ビジネスの進化が必要不可欠であるため、「中期経営計画CS2020」の基本方針を「変革と進化」とした。

*全体戦略

①新たなビジネスモデルの構築

| 「事業領域の多様化」を引き続き推進していくため、人材・資本を成長分野へ積極的に投入する。 |

②従来ビジネスの進化

| 新たな発想と客観的な視野を持ち、従来ビジネスを盤石な事業に進化させる。 |

③グループ経営・グローバル戦略の加速

| グループ間の連携強化と現地化を推進し、グローバル展開の加速を図ると共に、効率的なグループ経営を目指す。 |

④人材育成および職場環境の充実

| 変革と進化に対応し、国内外で活躍できる人材を育成すると共に、社員が生き生きと働ける魅力溢れる職場環境の充実を図る。 |

<参考2:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査役会設置会社 |

取締役 | 7名、うち社外2名 |

監査役 | 4名、うち社外2名 |

◎コーポレート・ガバナンス報告書

最終更新日:2019年6月26日

<基本的な考え方>

当社は「社業の発展を通じ社会に貢献する。」を企業理念に掲げ、あらゆるステークホルダーと良好な関係を築きながら、中長期的な企業価値の向上に取り組んでおります。こうした取り組みを実行していくため「経営の健全性と透明性」「迅速な意思決定と実行」が必要不可欠であると考え、コーポレート・ガバナンスの強化に努めております。

なお、当社は独立社外取締役および独立社外監査役による経営の監督体制の強化を図っております。

<実施しない主な原則とその理由>

原則 | 実施しない理由 |

【補充原則1-2-4】 議決権行使プラットフォーム利用、招集通知の英訳 | 当社は、議決権の電子行使に関し、その導入を検討して参ります。 また、招集通知の英訳につきましては、2017年開催の定時株主総会より招集通知の一部を英訳し、当社ホームページに掲載しております。 |

<コーポレートガバナンス・コードの各原則に基づく開示>

原則 | 開示内容 |

【原則1-4 政策保有株式】 | 「政策保有株式に関する方針」 当社は、取引先との取引内容や取引の規模・期間等を鑑みて、取引関係の維持・強化のために必要と判断する企業の株式を保有しております。 当社は、保有の意義が希薄と考えられる政策保有株式については、できる限り速やかに処分・縮減していくことを基本方針とし、毎年、取締役会で個別の政策保有株式について、保有目的が適切か、保有に伴う便益やリスクが資本コストに見合っているかを精査し、検証の結果を有価証券報告書に開示しております。 なお、当社では、2019年3月期に一部保有株式を売却致しました。

「政策保有株式に係る議決権行使に関する方針」 当社が保有する株式の議決権の行使については、当該企業の経営方針を尊重した上で、当社の中長期的な企業価値向上に資するものであるかを議案毎に確認し、総合的に判断致します。

|

【原則5-1 株主との建設的な対話に関する方針】 | 当社は、株主、機関投資家との積極的な対話を通じ、中長期的な企業価値の向上を図るため、年二回の決算説明会において社長自ら決算状況や中期経営計画の進捗状況を説明している他、株主総会においては、質疑応答時間を十分に設け、株主からの質問に対して丁寧な対応に努めております。 また当社は、個人株主からの対話(面談)の申込みに対しては総務・人事部が、機関投資家等の法人株主に対しては企画部が対応しております。 |

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2019 Investment Bridge Co.,Ltd. All Rights Reserved. |