ブリッジレポート:(3135) マーケットエンタープライズ 2019年6月期決算

![]()

小林 泰士 社長 | 株式会社マーケットエンタープライズ(3135) |

|

企業情報

市場 | 東証マザーズ |

業種 | 小売業(商業) |

代表取締役社長 | 小林 泰士 |

所在地 | 東京都中央区京橋3-6-18 東京建物京橋ビル |

決算月 | 6月 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

3,120円 | 5,207,514株 | 16,247百万円 | 19.4% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

- | - | 51.85円 | 60.2倍 | 221.09円 | 14.1倍 |

*株価は9/3終値。

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 親会社株主帰属利益 | EPS | DPS |

2016年6月(実) | 4,863 | 96 | 93 | 49 | 9.79 | 0.00 |

2017年6月(実) | 5,630 | -7 | 4 | -19 | - | 0.00 |

2018年6月(実) | 6,333 | 96 | 94 | 31 | 6.28 | 0.00 |

2019年6月(実) | 8,472 | 452 | 455 | 203 | 39.87 | 0.00 |

2020年6月(予) | 10,000 | 600 | 602 | 270 | 51.85 | 0.00 |

* 予想は会社予想。単位は百万円、円。

株式会社マーケットエンタープライズの2019年6月期決算の概要と2020年6月期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2019年6月期決算概要

3.事業別概況と戦略

4.2020年6月期業績予想

5.今後の注目点

<参考:SDGsの取り組みと地域社会への貢献>

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 19/6期は売上高84億72百万円(前期比33.8%増)、営業利益4億52百万円(同4.7倍)。過去2期間(17/6期、18/6期)に実施した戦略的投資の成果が顕在化した。売上面では、主力のネット型リユース事業において、農機具、建機、医療機器といった戦略分野が伸長。メディア事業はPV数の増加で71.8倍に、通信事業は新規獲得の好調で3.7倍に、それぞれ拡大。新規事業投資が続いたものの、戦略分野の売上増加により大幅な増益となった。

- 20/6期予想は売上高100億円(前期比18.0%増)、営業利益6億円(同32.7%増)。19年2月に事業譲受したプラットフォーム事業とのシナジーを中心にネット型リユース事業の売上が伸び、SIMロック解除解禁が追い風となる通信事業や通信分野が好調なメディア事業の増勢も続く見込み。利益面では、来期以降の成長に向けた先行投資を織り込んだものの、売上の増加とオペレーションの更なる標準化・IT化等による業務効率改善で営業利益率が6.0%と0.7ポイント改善する見込み。

- 「D2C」と言われるダイレクトコマースの増加を背景にメーカーとの連携案件が増えており、直近ではPanasonic Storeやツインバードとの連携がスタートした。新製品の販売に際しての下取りや一定期間使用後の買取り等の増加が背景にあり、小売企業からの引き合いも増えているようだ(メーカーや小売企業に代わって同社が下取り・買取りを行い、リユース市場で販売する)。全国均一なサービスの提供と買取対応できる事が評価されているようだ。所有から利用への流れの中で、ITとリアルオペレーションを高次元で融合させた独自のビジネスであるネット型リユース事業は大きな可能性を秘めている。リユースを核とした最適化商社(後述)を目指す同社の取り組みに注目していきたい。

1.会社概要

リユースを核とした最適化商社を目指し、様々な事業を展開している。最適化商社とは、消費に自身の満足度の高さと再販価値(買ったものがいくらで売れるのか)の双方を意識した消費行動をとる「賢い消費者」に対して、最適な選択肢を提供できる会社と同社は定義している。なお、マーケットエンタープライズという社名の由来は、市場(マーケット)と冒険的創出(エンタープライズ)。「市場を創出していく会社を築き上げたい」という創業時の思いが込められている。

事業は、ネット型リユース事業、メディア事業、通信事業の3事業に分かれ、ネット型リユース事業は、リユースを中心に、レンタルや全国のリサイクルショップと消費者をつなぐリユースプラットフォーム「おいくら」も手掛ける。メディア事業は、リユース、通信関連、消費関連等、消費者にとって関心の高い分野にフォーカスしており、通信事業は連結子会社(株)MEモバイルが中古スマホと格安SIMを組み合わせたMVNOサービス「カシモ」及びWiMAX(高速無線通信サービス)サービス「カシモWiMAX」を展開している。グループは同社と連結子会社(株)MEモバイルの2社。

【企業理念 “Win Winの関係が築ける商売を展開し、商売を心から楽しむ主体者集団であり続ける” 】

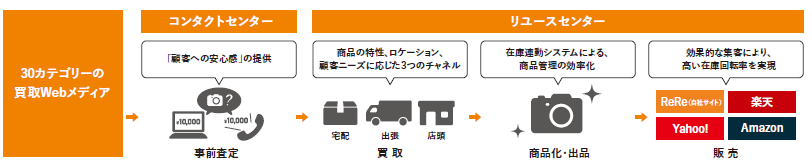

売り手にとっての売却価格(買取価格)の不透明感、買い手にとっての購入した商品に対する不安。リユース品の売買には、こうした不安が常につきまとう。同社は、買取商品の事前査定や販売商品への保証サービス等によってリユースに付きまとう不安を払拭し、顧客に安心感・信頼感を提供してきた。また、買取・販売の店舗は持たないが、顧客満足度を高めるために不可欠なコンタクトセンターとリユースセンターの整備と拡充には力を入れている。コンタクトセンターで手軽に事前査定を受ける事ができ、買取りも、宅配や店頭買取であれば自分のペースで行う事ができ、出張買取であれば、全国10カ所に展開するリユースセンターが迅速に対応してくれる。この事が業容拡大の原動力となっており、ベースにあるのが、「Win Winの関係が築ける商売を展開し、商売を心から楽しむ主体者集団であり続ける」という経営理念である。

1-1 事業概要

ネット型リユース事業

買取、販売共にマルチチャネル対応のため、幅広いニーズに応える事ができ、「CtoBtoC」 をベースとしつつも、農機具・建機・医療機器といった事業者を中心とした法人向けも展開している。

ビジネスフロー

(同社資料より)

商品ジャンル毎30種の買取専門サイトを用意し、買取依頼に対してコンタクトセンターで事前査定を行い、買取価格や買取方法を提案する。出張、宅配(同社が宅配キットを用意)、店頭(リユースセンターへの持ち込み)の3つの買取方法が用意されており、買い取った商品は全国10カ所に展開するリユースセンターで管理し、販売は、「ヤフオク!」、「Amazon」、「楽天」、「eBay」といった主要Eマーケットプレイスや自社ECサイト「ReRe」を通して行っている。自社開発のシステムにより在庫連動を実現しているため、どこかのサイトで売れると自動的に他のサイトの在庫も消し込まれる。月間の買取依頼件数は約4万件。買取価格については、過去のオークションの落札のデータベースの活用や比較サイトとのデータ連携により、事前に提示(事前査定)するため、顧客は安心してサービスを利用できる。

4つの強み

・コンタクトセンターでの事前査定 | 買取価格・買取方法等の提案 |

・3つのチャンネルで買取 | 宅配買取、店頭買取、出張買取 |

・全国に展開するリユースセンター(物流拠点) | 顧客の身近な地域へ展開することにより心理的・物理的障壁を低減 (札幌、仙台、埼玉、東京、西東京、横浜、名古屋、大阪、神戸、福岡の10拠点) |

・標準化されたオペレーション | 1,000ページに及ぶ業務プロセスを明文化した業務マニュアル「STANDARD BOOK」 (データベースと併せて展開することで属人性を低減) |

メディア事業

賢い消費者への情報提供を目的に消費者の関心の高い分野のメディアを保有しており、広告掲載企業への送客により広告収入を得ている他、(株)MEモバイルへ送客し同社サービスで顧客化している。

リユース関連 | 高く売れるドットコムマガジン | 買取・売却ノウハウ、各地域の粗大ごみ回収方法等、リユース関連情報 :https://www.takakuureru.com/magazine/ |

通信関連 | iPhone格安SIM通信 SIM CHANGE | iPhone・Wi-Fi・WiMAXの情報を発信 : https://www.kashi-mo.com/media/ 格安SIM・スマートフォンに関する情報発信 |

消費関連 | ビギナーズ

OUTLET JAPAN | 趣味を始めたい人や趣味を見つけたい人を応援サイト :https://www.rere.jp/beginners/ 国内主要アウトレットモールに関する全般的な情報サイト :https://outlet-mall.jp/ |

通信事業

連結子会社(株)MEモバイルが中古スマホと格安SIMを組み合わせたMVNOサービス「カシモ」及びWiMAXサービス「カシモWiMAX」を展開している。

1-2 ネット型リユース事業の市場規模

同社の説明によると、1年以内に売却を検討した商品の潜在マーケット(車とバイクを除く)は7兆6,000億円(経済産業省データ)。この内、同社がターゲットとしているのは、家電、カメラ、パソコン、スマートフォン等の3.2兆円市場。高額になればなるほど安心した事業者から商品を購入したい、と考えるため、これらの商品は個人間では取引のハードルが高い。

また、農機具、建機、医療機器といった法人向けの市場規模について、同社は、農林水産省や日本建設機械工業会のデータ、及び薬事工業生産動態統計(年報)から1.3兆円と推計している(将来中古品比率30%を乗じた数字)。ただ、農機具、建機、医療機器の3カテゴリを含めて調査が十分に及んでいない領域が多いため、法人市場を1.3兆円+αと考えおり、個人を含めた対象市場全体で4.5兆円+αと推計している。

同社は、EC化率の低い、言い換えると、今後も個人間取引が難しく、かつ、グローバルに需要が見込める市場に積極的に進出していく考えだ(農機具、建機、医療機器は、その代表例)。

CToC向け 4.4兆円

衣服・服飾品、書籍、日用品・生活雑貨、ソフト・メディア類、ベビー・子供用品、その他 | 同社ターゲット 3.2兆円

家電4品目、カメラ・周辺機器、パソコン・周辺機器、携帯電話・スマートフォン、玩具・模型、自転車・自動車部品・パーツ、ブランド品、家具類、その他 | 法人市場 1.3兆円+α

農機具、建設機械、医療機器、その他 |

出所:経済産業省「平成28年度我が国におけるデータ駆動型社会に係る基盤整備(電子商取引に関する市場調査)、

出所:農機具:農林水産省、建設機械:日本建設機械工業会、医療機器:薬事工業生産動態統計(年報)に将来中古品比率30%乗じた数字

(同社資料を基に作成)

農機具 | 国内市場規模:3,800億円 → 推定中古品市場1,140億円(市場規模の30%を想定) |

建設機械 | 国内市場規模:9,925億円 → 推定中古品市場2,998億円(同) |

医療機器 | 国内市場規模:28,870億円 → 推定中古品市場8,661億円(同) |

参考:自動車 | 国内市場規模:約 10兆円 → 中古車比率 32% |

*自動車:日本自動車販売協会連合会、全国軽自動車協会連合会日本自動車工業会より推計、中古車比率は台数ベース。カーセンサー中古車市場規模統計より推計

(同社資料を基に作成)

2.2019年6月期決算概要

2-1 連結業績

| 18/6期 | 構成比 | 19/6期 | 構成比 | 前期比 | 3Q時修正予想 | 予想比 |

売上高 | 6,333 | 100.0% | 8,472 | 100.0% | +33.8% | 8,300 | +2.1% |

売上総利益 | 2,653 | 41.9% | 3,432 | 40.5% | +29.4% | - | - |

販管費 | 2,557 | 40.4% | 2,980 | 35.2% | +16.5% | - | - |

営業利益 | 96 | 1.5% | 452 | 5.3% | +368.6% | 385 | +17.4% |

経常利益 | 94 | 1.5% | 455 | 5.4% | +379.4% | 387 | +17.7% |

親会社株主帰属利益 | 31 | 0.5% | 203 | 2.4% | +538.0% | 180 | +13.2% |

*単位;百万円

営業増益が前期比4.7倍に拡大し最高益を更新

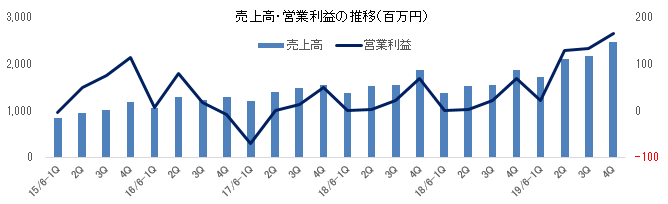

売上高は前期比33.8%増の84億72百万円。17/6期、18/6期の過去2期間に実施した戦略的投資の成果で新サービスが拡大し収益に貢献した。事業別では、主力のネット型リユース事業が同10%増と伸びる中、通信関連を中心にページビュー・送客が増加したメディア事業が同71.8倍に、連結子会社(株)MEモバイルが手掛ける通信事業が同3.7倍に、それぞれ拡大。ネット型リユース事業は前期に新規開設した2拠点(西東京、札幌)による買取商圏拡大、買取に係るWebマーケティングの精度向上、戦略投資期間中に育成した農機具・建機・医療機器の取扱拡大と言った取り組みの成果に加え、リユース市場そのものの成長も追い風になった。

営業利益は同4.7倍の4億52百万円。農機具・建機・医療機器といった高単価商材が伸びた事で売上総利益率が低下(2億47百万円の減益要因)したものの、増収効果(9億30百万円の増益要因)と在庫評価損の減少(97百万円の増益要因)で売上総利益が同29.4%増加した。一方、販管費は、リユースセンターの増加や新規事業投資等の増加要因がある一方で、査定業務のオートメーション化など買取に至るプロセスの更なるIT化やサービスサイトにおけるユーザビリティの向上等による効率化で同16.5%の増加にとどまった。新株発行費用がなくなった事等による営業外費用の減少や税負担率の低下で最終利益は2億03百万円と同5.4倍に拡大した。

事業別売上高

| 18/6期 | 構成比 | 19/6期 | 構成比 | 増減 | 前期比 |

ネット型リユース | 5,791 | 91% | 6,359 | 75% | 568 | +10% |

メディア | 3 | 0% | 198 | 2% | 195 | 71.8倍 |

個別売上高 | 5,794 | 91% | 6,557 | 77% | 763 | +13% |

通信(MEモバイル) | 560 | 9% | 2,065 | 24% | 1,505 | 3.7倍 |

連結調整 | -21 | -0% | -150 | -2% | -129 | - |

連結売上高 | 6,333 | 100% | 8,472 | 100% | 2,139 | +34% |

*単位;百万円

2-2 財政状態及びキャッシュ・フロー(CF)

財政状態

| 18年6月 | 19年6月 |

| 18年6月 | 19年6月 |

現預金 | 938 | 1,166 | 未払金 | 156 | 197 |

売上債権 | 223 | 504 | 未払法人税等 | 47 | 179 |

商品 | 217 | 367 | 有利子負債 | 165 | 233 |

流動資産 | 1,471 | 2,117 | 流動負債 | 598 | 999 |

有形固定資産 | 132 | 144 | 有利子負債 | 254 | 367 |

無形固定資産 | 22 | 109 | 固定負債 | 254 | 373 |

投資その他 | 202 | 245 | 純資産 | 976 | 1,244 |

固定資産 | 357 | 499 | 負債・純資産合計 | 1,829 | 2,617 |

*単位;百万円

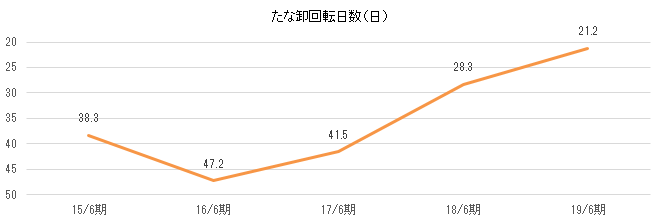

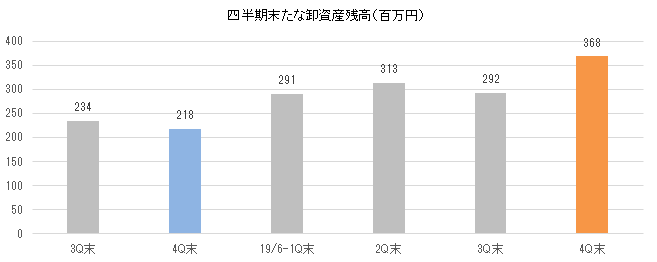

期末総資産は前期末との比較で7億88百万円増の26億17百万円。買取が順調に推移した事で、大幅な売上の増加にもかかわらず、リユース事業の生命線とも言える商品在庫が前期末比68.9%増加した(回転日数は28.3日から21.2日に短縮)。この他、事業拡大に伴う運転資金の増加に対応するべく、長期借入金を積み増した。自己資本比率44.0%(前期末51.7%)。

キャッシュ・フロー(CF)

| 18/6期 | 19/6期 | 前期比 | |

営業キャッシュ・フロー(A) | 245 | 224 | -21 | -8.9% |

投資キャッシュ・フロー(B) | -149 | -154 | -5 | - |

フリー・キャッシュ・フロー(A+B) | 96 | 69 | -27 | -28.1% |

財務キャッシュ・フロー | 16 | 158 | +142 | +858.0% |

現金及び現金同等物期末残高 | 938 | 1,166 | +228 | +24.3% |

*単位;百万円

税金等調整前当期純利益4億36百万円(前期は94百万円)、商品在庫の増減額△1億51百万円(同1億33百万円)、法人税等△56百万円(同0.1百万円)等で2億24百万円の営業CFを確保した。投資CFは、事業譲受(プラットフォーム「おいくら」)、敷金・保証金の差入、有形・無形固定資産の取得等により、財務CFは、長期借入金の借入による。

参考:ROEの推移

| 15/6期 | 16/6期 | 17/6期 | 18/6期 | 19/6期 |

ROE | 25.81% | 5.47% | -2.09% | 3.44% | 19.44% |

売上高当期純利益率 | 3.43% | 1.02% | -0.34% | 0.50% | 2.41% |

総資産回転率 | 4.17回 | 3.47回 | 3.71回 | 3.76回 | 3.81回 |

レバレッジ | 1.80倍 | 1.54倍 | 1.65倍 | 1.81倍 | 2.12倍 |

*ROE = 売上高当期純利益率 × 総資産回転率 × レバレッジ

*算出に際して必要となる総資産及び自己資本は期中平残(前期末残高と当期末残高の平均)を用いている。

3.事業別概況と戦略

3-1 ネット型リユース事業

(同社資料より)

個人向けの「高く売れるドットコム」では、ニッチな領域の買取専門サイトを30サイト展開している。同社は、ニッチの集合体として総合的な買取の体制を整えてきたため、他社では買取対応していない商品でも対応するケースが多いと言う。また、法人向けとして農機具、建機、医療機器を、また富裕層向けとして「プライベートバイヤー」を展開している。この他、レンタルサービスを手掛けている他、プラットフォーム「おいくら」(2019年2月に事業譲受)を育成中である。

売上高が過去最高を更新

売上高は前年比10%増の63億59百万円となり、過去最高を更新した。業界の成長率を上回る伸びとなったようだ。各商品カテゴリが全体的に高い伸びを示したが、最も伸びが大きかったのは戦略分野と位置付ける農機具・建機・医療機器(農機具のウェイトが大きい)で同89%増。高齢化による離農者からの買取依頼が多いと言う。この他、家電やパソコンが28%増、音響機器12%増、楽器11%増、カメラ7%増等。一方、ブランド・時計は54%減少した。競争激化や収益性などを考慮して戦略的に取り扱いを減少させた事が要因だ。

平均買取単価が7%上昇し、買取依頼数が21%増加

1品当たりの平均販売単価が18/6期の3万円弱から3万2,000円程度に約7パーセント上昇した。ネットオークションやCtoCのフリマアプリ等、個人間取引では洋服や雑貨等が多いため1品当たりの平均単価は2,000円程度と言われており、同社が個人間取引とは一線を画している事が、高い平均販売単価に表れている。一方、買取依頼数は46万6,000件と前期比21%増加した。

順調な買取を反映して期末の商品在庫が前期末比69%増加したが、回転日数は18/6期の約28日から約21日へ減少した。回転率は17回。つまり、年間で17回、商品が入れ替わる計算だ。リユース業界の平均は年間約4回~6回と言われており、同社の回転の速さ、言い換えると、資金効率の高さは際立っている。ただ、今後については、一段の回転率の向上よりも、収益性を考慮して、より計画的に販売していく方針だ。

19/6期末商品在庫が20/6期の順調なスタートを示唆

期末商品在庫は前期末比69%(1億50百万円)増の3億68百万円(端数を四捨五入)。19/6期初と比べて20/6期初の仕込額が69%高い事を意味する。20/6期は順調なスタートが切れそうだ。

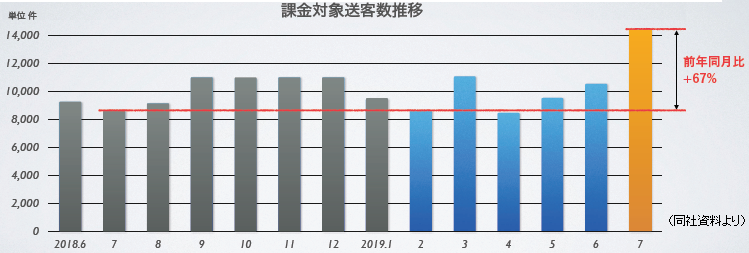

プラットフォーム「おいくら」事業

2019年2月に事業譲受したプラットフォーム事業である。この事業で運営するリユース総合情報サイト「おいくら(https://oikura.jp/)」は、消費者と全国のリユースショップをマッチングするメディアである。リサイクルショップを中心とした全国約1,400店舗の加盟店ネットワークを有し、商品の売却希望者が「おいくら」に依頼を出すと加盟店から見積りが届く。

同社は年間で約46万件強の買取依頼を受けているが、リユースセンターがない地域等への出張買取依頼には対応できないし、デスク・ソファ・テーブル等の大型品の場合、送料や梱包費が商品価値以上になってしまうため断らざるを得ないケースが多いと言う。こうしたケースで、売却希望者の同意を得た上で、近隣の「おいくら」加盟リサイクルショップに送客する。売却希望者は売却先が見つかり、「おいくら」加盟リサイクルショップは買取依頼数が増え、同社はマッチングに伴う広告収入を得る事ができる。

2019年7月に「おいくら」と「高く売れるドットコム」との連携をスタートさせた事で7月1ヶ月間の送客数が前年同月比で67%増加したと言う。

その他の取り組み

ネット型リユース事業では、買い取った商品を販売するだけでなく、レンタルも行っている。順次、取扱商材を拡大しており、法人向けサービスの立ち上げ準備も進めている。また、アライアンスによる買取支援サービスも行っている。例えば、ヤフー、Amazon、楽天の出張買取は同社が対応しており、JAFやコープサービス等との連携では会員向けサービスの一環としての買取サービスを同社が行っているが、メーカーや小売店にアライアンス先が広がっている(直近ではPanasonic Storeやツインバードとの連携がスタートした)。「D2C」と言われるダイレクトコマース(メーカーの消費者への直接販売)が広がりを見せる中で新製品販売の際に下取りするケースが増えており、また、今後は一定期間使用後の買取りサービス等も増加するとみられている。こうした中、全国で均一なサービスの提供や買取対応ができる同社の存在感が高まっているようだ。

(同社資料より)

今後の戦略

プラットフォームとの連携強化、法人市場での新分野への進出、買取拠点の新設・オペレーションの更なる標準化・IT化等による内部改善、及びメーカーの在庫買取やアライアンスを進めていく。IT投資については、出張買取のiPad化や買取の際の問い合わせ対応のオートメーション化を進めており、足元、出張買取の生産性向上や問い合わせ対応の効率化等につながっている。

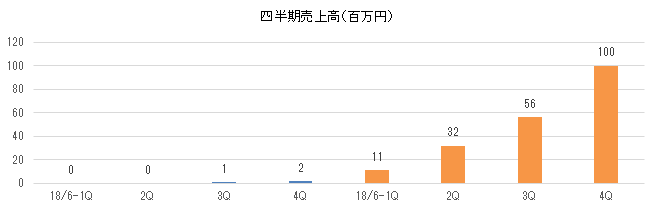

3-2 メディア事業

売上高は前期の3百万円から71.8倍の1億98百万円に拡大した。ページビュー(PV)数の増加に伴い送客収入が増加し、四半期毎に大幅な増収となった。メディアサイト合算のPVは18/6期の月平均68万PVから6倍の同390万PVに拡大した。

SIMCHANGE事業譲受

SIMCHANGE事業を譲受し2019年8月から「SIMCHANGE(https://simchange.jp/)」のサイト運営を開始した。「SIMCHANGE」は、「格安SIMスピードチェッカー」という、格安SIM会社の通信チェックをするコンテンツや、格安SIMの比較診断(どんな格安SIMが向いているか診断)等のコンテンツを提供している。

本年9月からのSIMロック解除解禁をきっかけに中古携帯端末市場や格安SIM市場の活性化が期待されている。実際、従来から同社が運営している「iPhone格安SIM通信」の集客が好調に推移しており、今後は、「SIMCHANGE」とのマルチドメイン戦略の下、2つのメディアを用いて需要を取り込んでいく。

今後の戦略

「iPhone格安SIM通信」と「SIMCHANGE」との連携によるSIMロック解除に伴う需要の取り込み、分野の拡充、既存メディアの競争力強化に取り組んでいく。

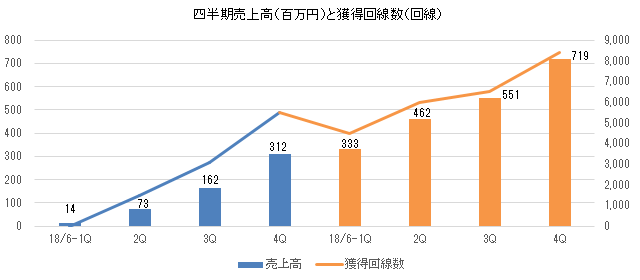

3-3 通信事業

積極的なマーケティング施策により回線の獲得が順調に進み、売上高が18/6期の5億60百万円から3.7倍の20億65百万円に拡大した。2019年6月に保有回線が3万回線を超え、現在、月次のストック収入が1億円を超えている。

今後の戦略

引き続き、メディア事業と連携しながら新規獲得を進めると共に、急拡大した事業の基礎体力強化に取り組む。具体的には、2023年以降、順次終了するADSLの代替需要の取込みに力を入れると共に、マーケティングとブランディングの強化で「カシモ」サービスを更に広げていく。また、業務フローを改善し基盤強化も図る。

4.2020年6月期業績予想

4-1 連結業績予想

| 19/6期 実績 | 構成比 | 20/6期 予想 | 構成比 | 前期比 |

売上高 | 8,472 | 100.0% | 10,000 | 100.0% | +18.0% |

売上総利益 | 3,432 | 40.5% | 4,120 | 41.2% | +20.1% |

販管費 | 2,980 | 35.2% | 3,520 | 35.2% | +18.1% |

営業利益 | 452 | 5.3% | 600 | 6.0% | +32.7% |

経常利益 | 455 | 5.4% | 602 | 6.0% | +32.2% |

親会社株主帰属利益 | 203 | 2.4% | 270 | 2.7% | +32.5% |

売上高・利益共に過去最高を更新

売上高は前期比18.0%増の100億円。2月に開始したプラットフォーム事業とのシナジーで、主力のネット型リユース事業の売上が伸びる他、SIMロック解除解禁が追い風となる通信事業や通信分野が好調なメディア事業の増勢も続く見込み。

営業利益は同32.7%増の6億円。リユース事業でのリユースセンターの新規開設や自動化・省人化等のシステム投資に加え、メディア事業での基盤強化等の投資を計画しており、メディア事業では事業取得にも機動的に対応していく考え。これらに関連する各種コストを織り込んだが、その一方で、既存事業におけるオペレーションの更なる標準化・IT化等による業務効率改善が見込まれる。このため、販管費率は前期並みにとどまり、営業利益率が6.0%と0.7ポイント改善する見込み。

5.今後の注目点

19/6期は、ネット型リユース事業における農機具・建機・医療機器の取り扱いの拡大とプラットフォーム事業の収益寄与、メディア事業の軌道化、更には通信事業の急拡大、と17/6期、18/6期に実施した戦略的投資の成果が顕在化した。20/6期は、これら事業の持続的な成長に向けた取り組みを進める事で売上高100億円を目指し、収益性の改善を図る考え。

また、全国均一なサービスの提供と買取対応できる事が評価され、メーカーや小売企業へアライアンス先が広がった事も19/6期のトピックスの一つだ。新製品販売の際の下取りに加え、所有から利用への流れの中でサブスクリプション方式のビジネスも増えており、今後、一定期間使用後の買取りサービス等の増加も予想される。いずれもリユース品の増加につながるもので、そのカウンターパーティである賢い消費者も増えている。ITとリアルオペレーションを高次元で融合させた独自のビジネスである同社のネット型リユース事業が大きな可能性を秘めている事がわかるだろう。リユース事業を核とした最適化商社を目指す同社の取り組みに注目していきたい。

参考:SDGsの取り組みと地域社会への貢献

SDGsの取り組み

持続可能な世界の実現のため、様々な取り組みを実施している。例えば、2014年以降の、4大家電(テレビ、エアコン、冷蔵庫、洗濯機)のリユースの売買だけで、同社は7,820トンのCO2を削減した。もちろん、同社で取り扱っているのは4大家電だけではないので、同社事業によって非常に多くのCO2削減が削減されている。また、農機具、建機、医療機器は開発途上国で再活用されており、楽器寄附ふるさと納税による質の高い教育を提供し、学習の機会を促進している。この他、捜査機関との連携による違法取引への対応で犯罪の撲滅に協力している他、リユース協会を通じて毎年富士山清掃に参加している。

(同社資料より)

地域社会への貢献 : 楽器寄附ふるさと納税

三重県いなべ市(2018年10月から)、北海道東神楽町(2019年4月から)と「楽器寄附ふるさと納税」の取り組みを実施してきたが、2019年7月から埼玉県北本市、宮城県富谷市とも連携をスタートした。楽器寄附ふるさと納税は、行政からの「中学校の吹奏楽部の楽器が足りない」という話を基にスタートしたもので、同社の強みである査定の仕組みを使ってた試みである。具体的には、同社がトランペットやホルン等、楽器の寄附の問い合わせを受けると、問い合わせがあったトランペットやホルンの価値を行政に連絡し、寄附した方は行政から価値相当額の税金の還付を受ける事ができる。

(同社資料より)

参考:コーポレート・ガバナンスについて

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役会設置会社 |

取締役 | 6名、うち社外2名 |

監査役 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日: 2018年10月09日)

基本的な考え方

当社は、「Win Winの関係が築ける商売を展開し、商売を心から楽しむ主体者集団で在り続ける」という創業以来の経営理念を常日頃より体現すべく、公正で透明性が高く、迅速で効率的な経営に取り組むことを基本的な考えとしております。その実現のため、少数の取締役による迅速な意思決定及び役員相互間の経営監視をはじめとした組織全体でのコンプライアンスの徹底、ディスクロージャーの充実等により、株主の皆様やお客様をはじめ、取引先、地域社会、従業員等各ステークホルダーと良好な関係を築き、長期的視野の中で企業価値の向上を目指すべく経営活動を推進しております。

<コーポレートガバナンス・コードの各原則を実施しない理由>

当社は、コーポレートガバナンス・コードの基本原則を全て実施しております。

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2019 Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(マーケットエンタープライズ:3135)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。