ブリッジレポート:(6184) 鎌倉新書 2020年1月期第2四半期決算

![]()

清水 祐孝 社長兼会長CEO | 株式会社鎌倉新書(6184) |

|

企業情報

市場 | 東証1部 |

業種 | サービス業 |

代表取締役社長兼会長CEO | 清水 祐孝 |

所在地 | 東京都中央区京橋2丁目14-1 兼松ビルディング3階 |

決算月 | 1月 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

1,500円 | 37,907,794株 | 56,862百万円 | 16.0% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

- | - | 15.63円 | 96.0倍 | 69.50円 | 21.6倍 |

*株価は09/13終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE、BPSは前期末実績。

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 親会社株主帰属利益 | EPS | DPS |

2016年1月(実) | 1,147 | 225 | 211 | 125 | 4.35 | - |

2017年1月(実) | 1,332 | 327 | 324 | 206 | 6.34 | - |

2018年1月(実) | 1,709 | 405 | 360 | 254 | 7.23 | 6.00 |

2019年1月(実) | 2,503 | 744 | 728 | 415 | 11.18 | 3.00 |

2020年1月(予) | 3,360 | 800 | 790 | 585 | 15.63 | - |

* 単位:百万円、円。予想は会社予想。

* 2019年1月期より連結決算。同期以降、当期純利益は親会社株主に帰属する当期純利益(以下、純利益については同様)。

* 株式分割 2016年10月 1:4株、2018年9月 1:4株(EPSを遡及修正)。

株式会社鎌倉新書の2020年1月期第2四半期決算の概要と通期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2020年1月期第2四半期決算概要

3.2020年1月期業績予想

4.今期・来期以降の計画

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 20/1期上期は前年同期比35.7%の増収、同25.7%の営業増益。お墓事業、葬祭事業、仏壇事業全てが好調に推移する中、新規事業の「いい相続」も想定を大幅に上回るペースで拡大し、上期としては過去最高の売上。利益面では、新規事業立ち上げ等の先行投資を吸収した。また、クロスセルに向けた体制構築のためSalesforceの導入を開始した他、「透明性が極めて高く、全員がオーナーシップを持ちつつも、協力的でアラインメント(相互共有・理解)と連携があるフェアな」組織を目指し、人事など様々な制度・仕組を一新した。

- 通期予想に変更はなく、前期比34.2%の増収、同7.5%の営業増益。既存事業の成長が見込まれる中、サービスパートナーとの連携や知名度向上のためのマーケティング(中長期マーケティング・広報投資)強化、及び終活関連のサービス拡充等の先行投資を継続する。新規事業での営業損失や中長期マーケティング・広報投資を吸収して最高益更新が続く見込み。

- 高齢化が進展する「超高齢社会」、死亡人口が増え続ける「多死社会」を迎えつつある日本にあって、同社は、終活 → 葬儀 → 葬儀後 → 仏壇 → 墓 といった流れの中で高齢者と家族の課題解決を支援する事で収益を拡大させると共に社会に貢献していく考え。このため、主力3事業を着実に成長させつつ、顧客視点から終活における新規事業を創出していく。また、3事業と新規事業のクロスセルを拡大させる事でLTVを最大化させる。中長期的な視点からのマーケティングと広報投資が必要であり、当面は先行投資が続くものの、24/1期には売上高100億円(19/1期実績の4倍)を達成し成果を示す。

1.会社概要

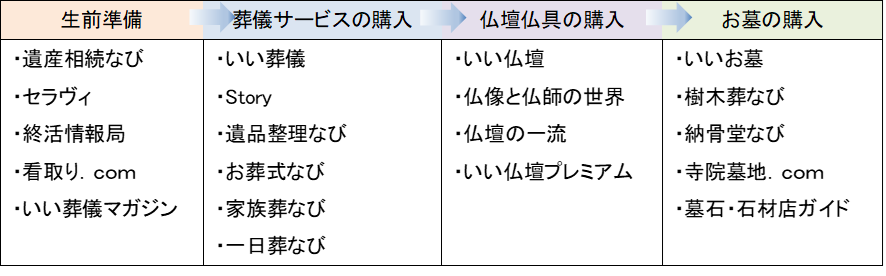

「人と人とのつながりのお手伝い」をコンセプトに、ライフ・エンディング市場にフォーカスした事業展開を進めている。ライフ・エンディング市場とは、人生の終末期に備えた事前準備から、葬儀、仏壇、墓、更には遺族の生活の再構築に関わる市場の事。葬儀社・斎場・火葬場検索サイト「いい葬儀」、霊園・墓地・石材店検索サイト「いいお墓」、及び仏壇・仏具店検索サイト「いい仏壇」等のポータルサイト運営を中心に、日本で唯一の供養業界向けのビジネス誌である月刊「仏事」やライフ・エンディングに関連する書籍の制作・販売を手掛けている。

【企業理念】

企業理念は、“私たちは、人と人とのつながりに「ありがとう」を感じる場面のお手伝いをすることで、豊かな社会づくりに貢献します”。

「親切」と「ありがとう」の交換は、豊かな社会を形成する土台である、との考えの下、人生の様々な局面で「ありがとう」を感じる瞬間を社会の中に増やしていくことで、さらなる社会貢献を果たす企業となることを目指している。

【沿革】

1984年4月、仏壇仏具業界向け書籍の出版を目的に設立。清水祐孝氏の代表取締役就任を機に、「本を買う人は、紙の印刷物が欲しいのではなく、そこに書かれている情報を求めている」との考えの下、「自分たちの提供する価値は“情報”である」と改めて定義。情報加工業という視点から、事業領域を「インターネットビジネスを含めた情報ビジネス」として、2000年10月に全国の葬儀社や葬儀マナー等に関する情報サイト「いい葬儀」を開始、2003年12月には「いいお墓」、「いい仏壇」を開始した。

1-1 事業内容

事業は、お墓、葬祭、仏壇等のマッチングプラットフォームとなるポータルサイト運営を中心としたWEBサービス事業と、ライフ・エンディングに関わる書籍の企画・制作・賑売やセミナー等の書籍他事業に分かれる。19/1期の売上構成比は、WEBサービス事業93%(18/1期89%)、書籍他事業7%(同11%)。

WEBサービス事業

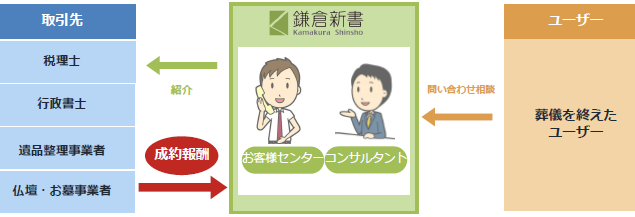

終活から葬儀、仏壇、墓、遺産相続といったライフ・エンディング全域をカバーするポータルサイト群を通してサービスや商品の情報を発信すると共に、お客様センターで問合せや相談に応じる事で、サイト利用者の意思決定をサポートしている。一方、ポータルサイトに掲載される葬儀社、仏壇仏具店、石材店、寺院霊園等の事業者に対しては、販売支援サービスの提供や掘り起こした見込み客の紹介を行う。サイト利用者には無料でサービスを提供し、紹介した見込み客と事業者との間で契約がまとまった時に成約報酬を受け取る。事業者にしてみれば、“後払いの広告宣伝費”と考える事ができ受け入れやすい。

同業者としては、葬儀サービスでは、流通大手イオングループのイオンライフ(株)、「小さなお葬式」や「葬儀本.com」等を展開する(株)ユニクエスト・オンライン等があり、墓では、「もしもドットネット」を運営する首都圏石材協同組合、メモリアルアートの大野屋、(株)日本仏事ネット等を挙げる事ができる。市場規模は、葬儀市場が1兆3000億円、お墓市場が4000億円、仏壇仏具市場が1600億円となっている。

KPI(重視する経営指標)成約報酬 = 紹介数 × 成約率 × 販売単価 × 手数料率

成約報酬の拡大に向け、同社は紹介数の増加と成約率の向上に取り組んでおり、その結果としてのシェア拡大を手数料率の引き上げにつなげていきたい考え。紹介数の増加には、コンテンツの充実、導線の改良、デザインの改良、広告等の活用がポイントであり、成約率の向上には、サイトユーザーとのコミュニケーション強化や事業者との連携強化が必要となる。

事業領域と運営サイト

主要サイトの概要

| ・全国の葬儀社・斎場・火葬場選びのポータルサイト(2000年10月開設) ・エリア、形態、予算を基に葬儀社や斎場、葬儀プランの検索・選択が可能 ・葬儀の段取りや参列についての情報も提供 |

| ・全国の仏壇・仏具・仏壇店選びのポータルサイト(2003年12月開設) ・住所、条件、実際の購入者の口コミ等を基に仏壇・仏具・仏壇店の検索・選択が可能 ・仏壇の修理・修復等の情報も提供 |

| ・全国の霊園・墓地・墓選びのポータルサイト(2003年12月開設) ・エリア、現在地、予算を基に霊園・墓地・墓の検索・選択が可能 ・ペットと一緒に入れる霊園、海が見える霊園等のこだわり条件からの検索も可能 |

| ・単なる決められた形通りの式ではなく、本人と生前に関係があった人との間で、これまでの愛情に感謝し、お別れを告げるために、鎌倉新書が考えた一つの答え。 |

書籍他事業

供養業界の事業者に向けたビジネス情報誌である月間「仏事」(年間購読料:税込み16,200円)等、葬儀や墓・仏壇等、供養に関連する様々な出版物を発行している。出版社としての知名度や信頼感、業界ネットワーク、コンテンツ生成力がインターネットサービスにも活かされている。売上や利益では測れない、シナジーを有する事業である。

2.2020年1月期第2四半期決算概要

2-1 第2四半期(累計)連結業績

| 19/1期 上期 | 構成比 | 20/1期 上期 | 構成比 | 前年同期比 |

売上高 | 1,074 | 100.0% | 1,458 | 100.0% | +35.7% |

売上総利益 | 716 | 66.7% | 979 | 67.2% | +36.7% |

販管費 | 464 | 43.2% | 662 | 45.4% | +42.6% |

営業利益 | 252 | 23.5% | 317 | 21.8% | +25.7% |

経常利益 | 237 | 22.1% | 304 | 20.9% | +27.9% |

親会社株主帰属利益 | 154 | 14.3% | 254 | 17.4% | +64.9% |

* 単位:百万円

前年同期比35.7%の増収、同25.7%の営業増益

売上高は前年同期比35.7%増の14億58百万円。紹介数が順調に増加し、お墓事業、葬祭事業、仏壇事業の3事業全てが上期としては過去最高の売上を計上。今期より開始した税理士紹介等の相続関連サービス「いい相続」も想定を大幅に上回るペースで拡大し、WEBサービス全体で同31.3%の同増収となった。

営業利益は同25.7%増の3億17百万円。新規事業の立ち上げや広告宣伝費等を中心に営業費用が11億40百万円と増38.8%増加したものの、売上の増加と売上総利益率の改善で吸収した。営業外費用の減少、投資有価証券売却益の計上、及び税負担率の低下で最終利益は2億54百万円と同64.9%増加した。

(株)ハウスボートクラブがグループ会社として始動

2019年2月14日(みなし取得日:2月1日)に海洋散骨・カフェ・クルーズ事業を手掛ける株式会社ハウスボートクラブを子会社化した(議決権の50.2%を取得)。

(株)ハウスボートクラブは、東京湾を中心に海洋散骨を施行する企業であり、江東区で終活コミュニティ「ブルー・オーシャン・カフェ」を運営する等、地域に密着した終活・供養事業を展開している。供養スタイルが多様化する中、幅広い選択肢を提供していく考え。取得価格は50.4百万円、この他、デューデリジェンス費用等3百万円。のれん34.8百万円を7年で均等償却する。

新サービス「いい相続」

2019年4月に、葬儀を終えたユーザーに、公的な手続き・相続・遺品整理等の「亡くなった後に必要となること」を支援するサービスを立ち上げた。

(同社資料より)

売上の内訳

| 19/1期 上期 | 構成比 | 20/1期 上期 | 構成比 | 前年同期比 |

お墓事業 | 587 | 55% | 782 | 56% | +33% |

葬祭事業 | 299 | 28% | 381 | 27% | +27% |

仏壇事業 | 116 | 11% | 153 | 11% | +32% |

Webサービス | 1,002 | 93% | 1,316 | 90% | +31% |

書籍他(セミナー等) | 65 | 6% | 82 | 6% | +26% |

その他 | 7 | 1% | 60 | 4% | +757% |

合計 | 1,074 | 100% | 1,458 | 100% | +35.7% |

* 単位:百万円

営業費用の内訳

| 19/1期 上期 | 構成比 | 20/1期 上期 | 構成比 | 増減 |

人件費等 | 148 | 18.0% | 176 | 15.4% | +19.0% |

広告宣伝費 | 128 | 15.6% | 212 | 18.6% | +65.6% |

減価償却費 | 9 | 1.1% | 39 | 3.5% | +331.6% |

その他 | 536 | 65.3% | 712 | 62.5% | +32.8% |

合計 | 821 | 100% | 1,140 | 100% | +38.8% |

* 単位:百万円

2-2 事業別動向

お墓事業

| 19/1-1Q | 2Q | 3Q | 4Q | 20/1-1Q | 2Q |

紹介数(件) | 9,997 | 9,161 | 11,156 | 9,251 | 11,996 | 12,367 |

単価(円) | 96,018 | 92,669 | 104,858 | 88,499 | 92,450 | 84,761 |

成約率(*) | 15.1% | 17.3% | 20.1% | 20.1% | 21.3% | 23.7% |

* 紹介から3ヶ月以内に成約した案件の成約率(日程の都合上、一部計測が完了していないものがある)。

第2四半期(5-7月)の売上高は前年同期比34%増、前四半期比17%増の4億22百万円。契約率の改善が進む中、紹介数が過去最高を更新した。

葬祭事業

| 19/1-1Q | 2Q | 3Q | 4Q | 20/1-1Q | 2Q |

紹介数(件) | 2,951 | 3,157 | 3,519 | 4,393 | 4,790 | 4,768 |

単価(円) | 81,024 | 94,605 | 81,916 | 82,574 | 77,359 | 81,011 |

成約率 | 36.5% | 37.5% | 41.0% | 38.5% | 35.7% | 36.1% |

第2四半期(5-7月)の売上高は前年同期比24%増、前四半期比22.8%増の2億10百万円。前年同期を大幅に上回る水準での紹介数の増加が続く中、低下傾向にあった成約率が上昇に転じた。

仏壇事業

| 19/1-1Q | 2Q | 3Q | 4Q | 20/1-1Q | 2Q |

紹介数(件) | 3,956 | 4,605 | 4,698 | 5,380 | 5,269 | 5,433 |

単価(円) | 21,673 | 24,614 | 25,539 | 26,889 | 25,003 | 25,828 |

成約率(*) | 31.6% | 31.6% | 30.8% | 28.2% | 32.0% | 29.3% |

* 紹介から60日以内に成約した案件の成約率(日程の都合上、一部計測が完了していないものがある)。

第2四半期(5-7月)の売上高は前年同期比20%、前四半期比10%減の72百万円。紹介数が順調に増加しており、成約率も幅はあるが、概ね安定して推移した。

2-3 財政状態及びキャッシュ・フロー

財政状態

| 19年1月 | 19年7月 |

| 19年1月 | 19年7月 |

現預金 | 2,062 | 1,955 | 未払金 | 84 | 125 |

売上債権 | 635 | 694 | 未払法人税・消費税等 | 269 | 124 |

流動資産 | 2,733 | 2,712 | 有利子負債 | 5 | 18 |

無形固定資産 | 129 | 206 | 負債 | 426 | 356 |

投資その他 | 108 | 305 | 純資産 | 2,614 | 2,932 |

固定資産 | 306 | 576 | 負債・純資産合計 | 3,040 | 3,289 |

* 単位:百万円

第2四半期末の総資産は前期末との比較で2億48百万円増の32億89百万円。借方では、売上債権、ソフトウェア仮勘定(14百万円→53百万円)、及び敷金・保証金(49百万円→2億60百万円)が増加した他、(株)ハウスボートクラブの株式取得に伴い、のれんを計上(0→32百万円)。貸方では純資産が増加した。

自己資本比率88.5%(前期末85.6%)。

キャッシュ・フロー

| 19/1期 上期 | 20/1期 上期 | 前年同期比 | |

営業キャッシュ・フロー(A) | 44 | 79 | +34 | +78.3% |

投資キャッシュ・フロー(B) | -91 | -232 | -141 | - |

フリー・キャッシュ・フロー(A+B) | -46 | -153 | -106 | - |

財務キャッシュ・フロー | -36 | 47 | +84 | - |

現金及び現金同等物期末残高 | 1,748 | 1,930 | +182 | +10.4% |

* 単位:百万円

税金費用が増加(△63百万円→△2億12百万円)したものの、利益の増加等で前年同期を上回る営業CFを確保した。投資CFの増加はオフィスの移転増床に伴う敷金及び保証金の差入等によるもので(△3百万円→△2億10百万円)、財務CFは新株予約権の行使による株式の発行等による(14百万円→1億66百万円)。

3.2020年1月期業績予想

3-1 通期連結業績

| 19/1期 実績 | 構成比 | 20/1期 予想 | 構成比 | 前期比 |

売上高 | 2,503 | 100.0% | 3,360 | 100.0% | +34.2% |

営業利益 | 744 | 29.7% | 800 | 23.8% | +7.5% |

経常利益 | 728 | 29.1% | 790 | 23.5% | +8.5% |

当期純利益 | 415 | 16.6% | 585 | 17.4% | +40.9% |

* 単位:百万円

通期予想に変更はなく、前期比34.2%の増収、同7.5%の営業増益

サービスパートナーとの連携や知名度向上のためのマーケティング(中長期マーケティング・広報投資)強化、及び終活関連のサービス拡充等の先行投資を継続する考え。

売上高は前期比34.2%増の33億60百万円。既存事業が33億10百万円と同32%増加する事に加え、新規事業として税理士紹介等の相続税関連サービスの売上50百万円を見込んでいる。営業利益は同7.5%増の8億円。既存事業の営業利益が10億50百万円と同14.1%増加するものの、新規事業で1億80百万円の営業損失を見込んでいる他、中長期マーケティング・広報投資70百万円を織り込んだ。

売上・利益の内訳

| 既存事業 | 新規事業 | 中長期マーケティング・広報投資 | 合計 |

売上高 | 3,310 | 50 | - | 3,360 |

営業利益 | 1,050 | -180 | -70 | 800 |

経常利益 | 1,040 | -180 | -70 | 790 |

当期純利益 | 750 | -120 | -40 | 585 |

* 単位:百万円

4.今期・来期以降の計画

4-1 目指す姿

これまで同社は、高齢者とその家族が必要とする供養サービスを比較して探せるweb/電話サービスを提供してきたが、これからは、終活において、高齢者とその家族が必要としていることを誰よりも深く理解し、彼らが「やりたいこと」、「やるべきと感じていること」、そして「困っていること」に、耳を傾け、寄り添い、一緒に解決するサービスの提供を目指していく。このため、商品・サービスありき、という従来の企業とは一線を画し、あくまでもユーザーのニーズや課題・問題の解決、やりたいことの実現という、ユニークな立ち位置から事業を進めていく。

尚、同社は、「終活」を「人生の終わりに向けて前向きに準備することで、今をよりよく生きる活動」と定義している。

4-2 事業計画

主力3事業を着実に成長させると共に、顧客視点から終活において価値ある事業を創出していく。そして、既存事業とのクロスセルを拡大させる事で顧客のLTVを最大化し、より高い成長率を実現していく。定量的な目標として、24/1期売上高100億円を掲げている。

4-3 戦略と方針

主力3事業において、「お客様の利便性向上と不安解消」によりフォーカスし、高い成長と高い市場シェアを維持すると共に、生産性を向上させる。また、相続を起点とした新サービスの開発・育成によりサービスラインナップの充実を図り、新たな顧客流入経路の獲得につなげる。更に、主力3事業と新サービスの情報を顧客視点で一元化し、顧客視点からの課題解決を徹底する事で、クロスセルを増大させ、終活領域でのオンリーワン企業を目指す。

主力3事業

主力事業の、「いいお墓」、「いい葬儀」の各業界市場シェア(数量ベース)は、2019年7月末時点で、お墓2.7%、葬儀0.5%程度にとどまり、未だ伸びしろが大きい。シェア2.7%を有する「いいお墓」は、関東ではシェアが5%を超えているものの、その他の地域では2%に満たず、特に、沖縄、東北、四国、九州は1%に満たない。一方、シェアが0.5%にとどまる「いい葬儀」については、0.5%を超えているのは関東と関西の2つのエリアにとどまる。

このため、仏壇を含めた主力3事業については、エリア戦略を展開すると共に、事業者へのコンサルティングを強化しクロスセルを拡大させる。具体的な施策として、地方の提携事業者数の拡大、提携事業者のサポート強化、及び地方拠点の設置、の3つを挙げている。地方の提携事業者数の拡大に向け、墓・葬儀・仏壇の横串機能として特別部署を設置した。また、提携事業者のサポート強化策として、面談強化、勉強会、更には戦略共有会を通して事業者との対話を増やす他、店舗カルテや共同キャンペーンなど販売支援ツールの提供を考えている。

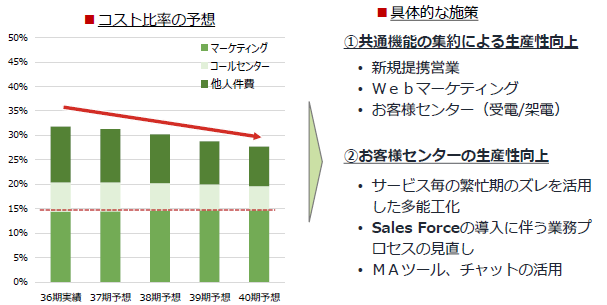

売上の拡大だけでなく、利益率の更なる向上にも努める。具体的には、マーケティングコストを現状の売上比15%で維持しつつ、共通機能の集約やお客様センターの生産性向上で、マーケティングコスト以外の売上比を下げていく。

(同社資料より)

新サービス(「いい相続」)

2019年4月に、葬儀を終えたユーザーに、公的な手続き・相続・遺品整理等の「亡くなった後に必要となること」を支援するサービスを立ち上げた。面談数は着実に増加し、20/1期の売上見込みは、当初予想の50百万円から2倍の1億円で着地する見込み。現在、既存サービスからの顧客が増えているが、今後はアライアンス・オフラインイベント・WEBからの顧客増加も見込まれる。

新サービスは現在、主に下記左サービスを提供しているが、面談データから、右サービスへの展開余地も大きいと言う。サービスラインナップを拡充し、更なる顧客満足度の向上と事業の拡大に努めていく考え。顧客の獲得については、既存サービスからの流入期待に加え、WEBサイト、JPを含めた大手アライアンス、更にはセミナー等、既存サービス以外のチャネルの整備が進んでいる。

現在の主なサービス | + | 可能性の高い将来サービス |

相続、遺言書、遺品整理、遺産分割協議書、死後事務委任、戸籍収集、遺贈、生前贈与 | 不動産売却、生前整理、介護、保険、思い出整理 |

(同社資料より)

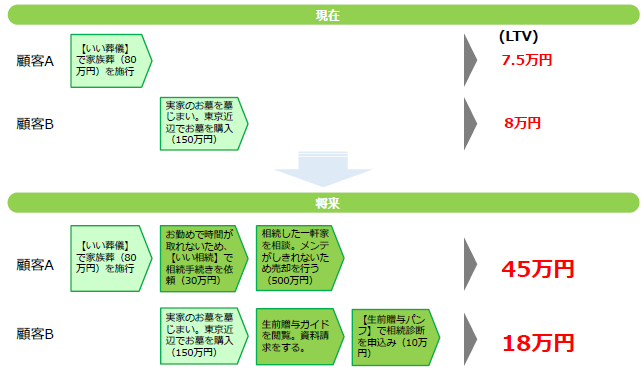

LTVの最大化

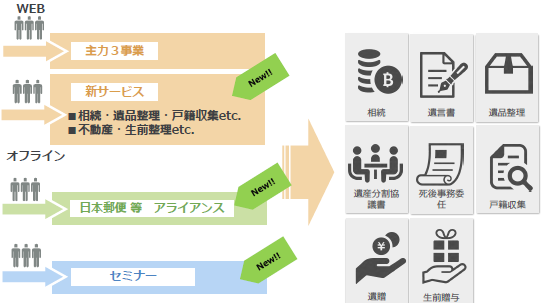

主力3事業と新サービスの情報を、顧客視点で一元化し、顧客視点からの課題解決を徹底する事で、クロスセルを拡大させ、終活領域でのオンリーワン企業を目指す。このため、顧客情報の一元化と適切な共有体制の構築(Salesforce の導入開始2019年9月〜)と、このデータを基に顧客に最適な複数のサービスを提供する事が可能な体制の構築に取り組む。

具体的には、コールセンター・コンサルタントのタッチポイントの情報を集約・整理し、同社独自の顧客情報のストックを積み上げる。このデータを基に主力3事業と新サービス群から、顧客に最適な複数のサービスを提供する事で個客LTVの増大を実現する。

顧客が複数のサービスを利用する例

(同社資料より)

5.今後の注目点

高齢化がますます進展する「超高齢社会」、死亡人口が増え続ける「多死社会」を迎えつつある日本にあって、終活 → 葬儀 → 葬儀後 → 仏壇 → 墓 、といった流れの中で高齢者と家族の課題解決を支援していく考え。そのための具体的な取り組みを要約すると、主力3事業のクロスセルと3事業での全国的な事業者ネットワークの構築、葬儀前後の新規サービスにおけるラインナップの拡充と金融系・介護系などリアルとの接点の確保、そしてブランディングである。24/1期にかけての5年間で売上高を約4倍の100億円に引き上げる計画は、一見、野心的だが、「蛇行を繰り返しながらも、常に目線を先に置き長期的に右肩上がりの成長を成し遂げたい」と言う。「超高齢社会」・「多死社会」を見据えて社会のニーズを捉える事で長期的な成長と社会への貢献を目指す同社の取り組みに注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査等委員会設置会社 |

取締役 | 7名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日: 2019年04月23日)

基本的な考え方

当社は、企業価値を向上させ、株主利益を最大化するとともに、ステークホルダーと良好な関係を築いていくために、コーポレート・ガバナンスの確立が不可欠なものと認識しております。

具体的には、代表取締役以下、当社の経営を負託された取締役等が自らを律し、その職責に基づいて適切な経営判断を行い、当社の営む事業を通じて利益を追求すること、財務の健全性を確保してその信頼性を向上させること、説明責任を果たすべく積極的に情報開示を行うこと、実効性ある内部統制システムを構築すること等が重要であると考えております。

<実施しない主な原則とその理由>

【補充原則4-1-2】

当社が属するライフエンディング業界は昨今変化が目覚ましく、このような環境の中、中長期の経営計画を株主の皆様にコミットメントすることは、環境の変化に対応する柔軟性や機動性を損なう可能性があると考えております。そのため、当社では中長期の経営計画は公表しておりません。

【補充原則4-1-3】

当社では長期的に清水祐孝代表取締役の後継者となりうる人材の育成を行っております。清水祐孝代表取締役社長の年齢等を踏まえ、喫緊の課題として後継者の育成プランについて取締役会で具体的な議論は行っておりません。

【補充原則4-11-3】

取締役会の実効性に関する分析・評価については、取締役個々で分析・評価を行なった上で適宜意見交換を行なっております。今後、取締役会全体の実効性に関する分析・評価を行うための適切な方法及び結果の概要の開示について検討してまいります。

<開示している主な原則>

【原則1-4】

当社は、取引先との安定的・長期的な取引関係の構築、業務提携、又は協働ビジネス展開の強化の観点から、当社の中長期的な企業価値向上に資すると判断される場合、当該取引先等の株式等を取得し保有することが出来るものとします。政策保有株式のうち、主要なものについては、保有する上での中長期的な経済合理性や取引先との総合的な関係の維持・強化の観点からの保有効果等について検証し、取締役会において報告を行ったうえで,企業価値の向上につながらないものについては株価の動向をみながら保有の是非を見直してまいります。

また、議決権行使にあたっては、提案されている議案については,投資先の経営方針を尊重したうえで、株主価値の毀損に繋がるものではないか,また、当社の持続的な成長と中長期的な企業価値の向上に資する提案であるか否かを総合的に判断し適切に賛否を決定して行使いたします。

【補充原則4-11-3】

当社は、取締役会を毎月開催し、重要案件を漏れなく適時・適切に審議・報告しております。

特に社外取締役に対しては、重要案件に関しては事前に、案件担当の部門より議案の内容の個別説明を実施しております。このような事前の説明により、社外取締役の理解が促され、取締役会で活発な議論や十分な検討につながっております。

【原則5-1】

当社では、経営管理部管掌役員が、経営企画、経理財務等のIR活動に関連する部署を統括し、IR体制を整備するとともに、株主・投資家の要請に応じて対話(面談)を逐次、実施しております。また、投資家に対しては決算説明会を半期に1回開催し、代表取締役社長自らが説明を行っております。

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2019 Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(鎌倉新書:6184)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。