ブリッジレポート:(7839)SHOEI 2019年9月期決算

![]()

石田 健一郎 社長 | 株式会社SHOEI(7839) |

|

企業情報

市場 | 東証1部 |

業種 | その他製品(製造業) |

代表取締役社長 | 石田 健一郎 |

所在地 | 東京都台東区台東 1-31-7 |

決算月 | 9月 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

5,080円 | 13,771,529株 | 69,959百万円 | 20.4% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

96.00円 | 1.9% | 193.88円 | 26.2倍 | 1093.99円 | 4.6倍 |

*株価は12/4終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。

*数値は四捨五入。

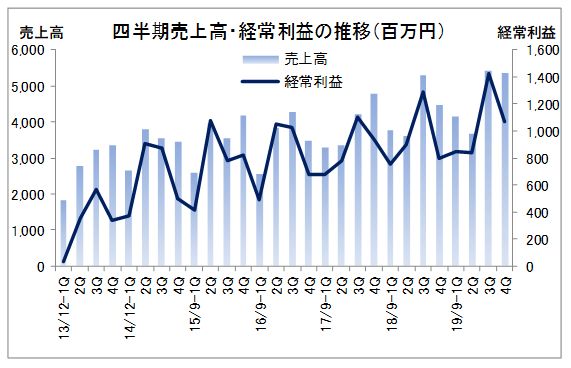

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2015年9月(実) | 14,244 | 3,210 | 3,092 | 1,996 | 145.00 | 72.00 |

2016年9月(実) | 14,138 | 3,145 | 3,244 | 2,192 | 159.22 | 79.00 |

2017年9月(実) | 15,641 | 3,461 | 3,497 | 2,358 | 171.29 | 85.00 |

2018年9月(実) | 17,148 | 3,734 | 3,772 | 2,578 | 187.21 | 93.00 |

2019年9月(実) | 18,616 | 4,203 | 4,179 | 2,935 | 213.15 | 106.00 |

2020年9月(予) | 19,400 | 3,870 | 3,880 | 2,670 | 193.88 | 96.00 |

* 予想は会社予想。2016年9月期より当期純利益は親会社株主に帰属する当期純利益(以下、純利益については同様)。

SHOEIの2019年9月期決算の概要と2020年9月期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2019年9月期決算

3.2020年9月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 19/9期は前期比8.6%増収、12.6%営業増益。販売数量は欧州、北米向けを中心に37千個増の559千個。また、新製品の販売好調が牽引し、製品単価も上昇した。欧州とその他地域が2桁増収、北米も堅調に推移した。利益面では、製造原価が増加したものの、売上総利益率は向上、販管費増はあったものの、営業利益率は21.8%から22.6%に上昇した。世界経済は踊り場的なところはあるものの、取り巻く環境は相対的には堅調に推移した。

- 20/9期は4.2%増収、7.9%営業減益を見込む。欧州市場は堅調に推移、米国市場は楽観はできないものと前提を置いた。また、同社が推し進めている顧客ニーズに沿った新モデル開発・販売および顧客の安全をサポートするサービスの強化を通じて今後一層のシェア拡大が期待される。このような状況下、増収を見込むものの販管費増等苦慮した結果、現時点における業績予想を積み上げた。配当は、配当性向50%を前提として96.0円の期末配当を見込む。

- 19/9期は3Q決算発表時に上方修正し、2桁増益を確保した。20/9期も受注に生産が追い付かない状況は不変である。会社予想は「売上は堅めに、経費は多めに」予算を立てたもので保守的なのは明らか。19/9期下期から中国が回復基調にあることから、上期は大幅に伸びることも期待できる。今期はタイに販売子会社を開設するが、長期的には新興国で所得向上に伴う成長が期待できる。これらを考慮すると、引き続き生産面で課題を残している印象。

1.会社概要

プレミアムヘルメット市場で世界ナンバーワンのヘルメット・メーカー。売上高の約90%を占める二輪乗車用ヘルメットでは、高品質・高付加価値の「プレミアムヘルメット」に特化し、茨城工場(茨城県稲敷市)、岩手工場(岩手県一関市)の国内2工場で生産。国内生産にこだわる事で、高い品質の維持と技術の流出防止を実現している。一方、販売網は日本のみならず、ヨーロッパやアメリカをはじめ世界約70ヵ国超を網羅しており、安全性と機能性、そして造形の美しさが世界各国で高い評価を受け、“SHOEI”ブランドは「プレミアムヘルメット」の代名詞となっている。グループは、同社の他、米国、独(2社)、仏、伊の連結子会社5社。

経営方針

Quality&Value をビジネスコンセプトに、安全性、快適性、ファッション性などに優れ、お客様のニーズにお応えした高品質で、高付加価値のプレミアムヘルメットの製造販売に特化いたしております。当社は①入念な市場調査②社内デザイナーによる斬新なヘルメットデザイン③豊富な経験に基づき「ファッション」を「工業製品」に落とし込む開発④安定した品質をお手頃な価格で生産というサイクルを通じて競争力の高い製品を市場に送り出し続けています。④を確実に達成する為、 当社はジャストインタイム方式による製造工程の改善を日々行いながら、又、日本製の高機能素材を使いこなしながら、Made In Japan にこだわり生産をしております。

【中長期的安定成長と安定利益の実現に向けた基本方針】

1. 上場企業として、人命を守る製品のメーカーとして、コンプライアンス順守を最優先する

2. お客様のニーズに即した超一流のヘルメットを開発・製造する

3. 高付加価値化と生産合理化を両輪とするMade in Japanの維持

4. ブランド維持

5. 工場稼働率重視。工場の稼働率が落ちては従業員のみならず、原材料サプライヤー、協力工場、販売代理店等多くのステークホルダーのモチベーションを下げる

6. 投資の継続

7. 築城10年落城1日。不正につながりかねない理不尽なノルマは課さない 愚直に、しかし眼前の課題から逃げず着実に前進する

8. 利益分配の伝統を堅持 株主(50%配当性向),従業員(昇給等),会社(投資、内部留保)

9. 新規事業の検討

短期的な支払い能力を示す流動比率が655.3%(19/9期末。以下同じ)、長期的な財務の安全性を示す固定比率が23.7%、無借金経営で自己資本比率82.5%と災害等の有事の備えが着実に実行されている事が貸借対照表からみてとれる。

また、茨城及び岩手の国内2工場で全量を生産する事で(2)顧客のニーズに即した超一流のヘルメットを開発・製造、(3)高付加価値化と生産合理化を両輪とするMade in Japanを実現、(4)ブランドを維持する。また、(6)投資を継続する傍ら、(9)新規事業の検討も始めた。

2.2019年9月期決算

(1)連結業績

| 18/9期 | 構成比 | 19/9期 | 構成比 | 前期比 | 会社予想 | 予想比 |

売上高 | 17,148 | 100.0% | 18,616 | 100.0% | +8.6% | 18,500 | +0.6% |

売上総利益 | 6,846 | 39.9% | 7,512 | 40.4% | +9.7% | - | - |

販管費 | 3,111 | 18.1% | 3,308 | 17.8% | +6.3% | - | - |

営業利益 | 3,734 | 21.8% | 4,203 | 22.6% | +12.6% | 3,900 | +7.8% |

経常利益 | 3,772 | 22.0% | 4,179 | 22.5% | +10.8% | 3,900 | +7.2% |

親会社株主に帰属する当期純利益 | 2,578 | 15.0% | 2,935 | 15.8% | +13.9% | 2,700 | +8.7% |

※数値には(株)インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

※単位:百万円

前期比8.6%の増収、同12.6%の営業増益

売上高は前期比8.6%増の186億16百万円。販売数量は欧州、北米向けを中心に37千個増の559千個。また、新製品の販売好調が牽引し、製品単価も上昇した。欧州が引き続き好調で13.7%増収、販売網の強化を進める北米は4.4%増収。また、中国が回復に向かいその他地域が15.5%増収となった。

営業利益は前期比12.6%増の42億3百万円。製造原価が増加したものの、売上総利益率は前期39.9%から40.4%に向上、販管費増はあったものの、営業利益率は21.8%から22.6%に上昇した。営業外では為替差損が発生し、経常利益は10.8%増の41億79百万円、親会社株主に帰属する四半期純利益は13.9%増の29億35百万円となった。

為替レートは、同社売上換算レートが、1ドル=110.49円(前期比0.71円の円安)、1ユーロ=123.47円(同8.56円の円高)、海外子会社換算レート(19年6月末)が、1ドル=107.79円(同2.75円の円高)、1ユーロ=122.49円(同5.42円の円高)となった。

同社を取り巻く環境は、英国のEU離脱問題や米中貿易摩擦など依然先行きに不透明感があることから世界経済は踊り場的なところはあるものの、相対的には堅調に推移した。日本経済は、米中の動きを背景に株式や為替相場の不安定な動きから先行きに不透明感はあるものの、堅調な企業業績やインバウンド需要もあり堅調に推移した。

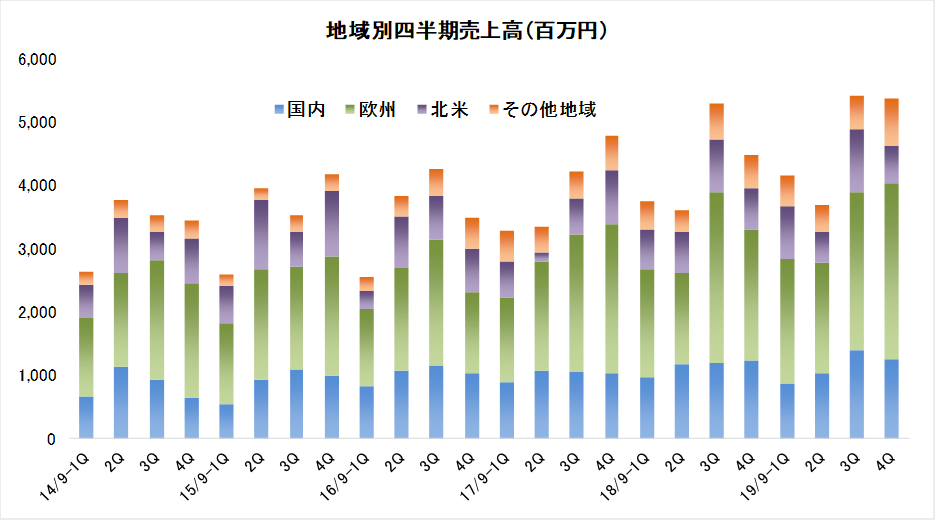

(2)地域別動向

| 18/9期 | 構成比 | 19/9期 | 構成比 | 前年同期比 |

国内 | 4,586 | 26.7% | 4,557 | 24.5% | -0.6% |

海外 | 12,562 | 73.3% | 14,058 | 75.5% | +11.9% |

欧州 | 7,910 | 46.1% | 8,991 | 48.3% | +13.7% |

北米 | 2,767 | 16.1% | 2,889 | 15.5% | +4.4% |

その他地域 | 1,884 | 11.0% | 2,176 | 11.7% | +15.5% |

合計 | 17,148 | 100.0% | 18,616 | 100.0% | +8.6% |

※単位:百万円

プレミアムヘルメット市場においては、欧州市場は堅調な個人消費に支えられドイツ、フランス、イタリア等全地域において依然底堅く縮小傾向は見受けられなかった。北米市場は、若者の二輪車離れから二輪新車販売は依然停滞しており、ヘルメット市場も横ばいで推移した。日本市場は、堅調な個人消費に支えられ251cc以上の二輪新車販売も微増で推移しており、ヘルメット市場もシニア層を中心に高級品、複数個所有の傾向が継続している。アジア市場では、中国が昨年8月以降ヘルメット規格変更の影響もあり市場規模は一時停滞したが3Q以降回復基調となった。他のアジア諸国は小規模ながらも順調に拡大している。

また、このような市場状況に加え同社が推し進めている顧客ニーズに沿った新モデルの開発・製造及び顧客の安全をサポートする販売・サービス体制の構築が成功裏に推移し、19年9月期の日本、海外を合わせた販売数量は、依然好調な受注に生産が追いつかない状況が継続し前期比7%増となった。

欧州市場は、主力モデルのNEOTEC2、及び今期発売のGT-Air2が好調であり、販売数量は12%増。北米市場では、昨年のカリフォルニア州での森林火災による消費者心理の冷え込みや天候不良の影響から低迷が続いている。しかし、NEOTEC2、GT-Air2の好調により、販売数量は7%増加した。日本市場は、販売代理店から市場への販売数量は前期比10%増となっているものの、タイトな生産状況により同社から代理店への販売が前期比4%減となった。アジア市場全体の販売数量は前期比13%増となった。中国市場はヘルメット規格変更に伴う混乱により、一時停滞したものの、3Q以降は回復基調となっており、6%増となった。

19/9期投入の新製品

< EX-ZERO > ビンテージテイストフルフェイスモデル

| 販売地域 : 日本 販売開始: 2018年11月 メーカー希望小売価格 : 38,000円~46,000円(税抜き) |

< GT-Air Ⅱ> サンバイザー付フルフェイスヘルメット

| 販売地域 : ヨーロッパ 販売開始: 2019 年3月 メーカー希望小売価格 ドイツ・フランス : EUR499.00~629.00(税込み) GT-Air 小売価格 : EUR 479.00~579.00(税込み) 販売地域 : 北米 販売開始: 2019 年4月 メーカー希望小売価格 : US$599.00~699.00(税抜き) GT-Air 小売価格 : US$549.99~670.99(税抜き) 販売地域 : 日本 販売開始: 2019年5月 メーカー希望小売価格 : 51,000円~59,000円(税抜き) |

受注も堅調に推移、19/9期の受注高は前期比11.1%増、受注残は同23.0%増。

受注高・受注残高

| 18/9期 | 19/9期 | ||||||

受注高 | 前期比 | 受注残高 | 前期比 | 受注高 | 前期比 | 受注残高 | 前期比 | |

プレミアムヘルメット | 16,088 | +14.4% | 3,492 | +10.0% | 17,729 | +10.2% | 4,270 | +22.3% |

官需用ヘルメット他 | 1,426 | +25.7% | 196 | +34.1% | 1,733 | +21.5% | 266 | +35.4% |

合計 | 17,515 | +15.2% | 3,689 | +11.0% | 19,463 | +11.1% | 4,536 | +23.0% |

※受注残高は期末、単位:百万円

(3)財政状態及びキャッシュ・フロー(CF)

| 18年9月 | 19年9月 |

| 18年9月 | 19年9月 |

現預金 | 8,115 | 9,018 | 仕入債務 | 655 | 495 |

売上債権 | 2,179 | 2,233 | 未払金 | 249 | 307 |

たな卸資産 | 2,508 | 2,592 | 未払法人税等 | 671 | 650 |

流動資産 | 13,516 | 14,679 | 退職関連引当金 | 773 | 904 |

有形固定資産 | 2,690 | 2,883 | 有利子負債 | - | - |

無形固定資産 | 68 | 65 | 負債 | 3,096 | 3,186 |

投資その他 | 479 | 623 | 純資産 | 13,659 | 15,065 |

固定資産 | 3,238 | 3,572 | 負債・純資産合計 | 16,755 | 18,252 |

※単位:百万円

19/9期末の資産の残高は182億52百万円で、前期末比14億96百万円増加した。主な変動要因は、現預金が9億3百万円、固定資産が3億33百万円増加したことによるもの。負債の残高は31億86百万円で、前期末比90百万円増加した。主な変動要因は、買掛金が1億59百万円減少、前受金が95百万円、退職給付に係る負債が95百万円、役員退職慰労金が36百万円増加したことによるもの。純資産の残高は150億65百万円で、前期末比14億6百万円増加した。主な変動要因は、利益剰余金が16億54百万円増加、為替換算調整勘定が2億33百万円減少したことによるもの。

自己資本比率は82.5%(前期末81.5%)。

尚、20/9期の総資産は前期末比19億58百万円減少し162億93百万円、負債は17億26百万円増加し49億12百万円、純資産は36億84百万円減少し113億81百万円となる見通し。

キャッシュ・フロー

| 18/9期 | 19/9期 | 前期比 | |

営業キャッシュ・フロー | 3,304 | 3,382 | +78 | +2.4% |

投資キャッシュ・フロー | -1,214 | -1,050 | +164 | - |

フリー・キャッシュ・フロー | 2,089 | 2,332 | +243 | +11.6% |

財務キャッシュ・フロー | -1,172 | -1,284 | -111 | - |

現金及び現金同等物上期末残高 | 8,114 | 9,018 | +903 | +11.1% |

※単位:百万円

19/9期末の現金及び現金同等物の残高は、前期末比9億3百万円増加し、90億18百万円となった。

営業CFは、33億82百万円の増加(前期は33億4百万円の増加)となった。主な増加は、税金等調整前当期純利益による資金の増加41億80百万円、減価償却費による資金の増加8億68百万円。主な減少は、売上債権の増加による減少額96百万円、たな卸資産の増加による減少額1億49百万円、仕入債務の減少による減少額1億41百万円、法人税等の支払による資金の減少12億75百万円などによるもの。

投資CFは、10億50百万円の減少(前期は12億14百万円の減少)となった。主な内訳は、生産設備の維持・増強のための有形固定資産の取得9億90百万円、システム導入による無形固定資産の取得19百万円によるもの。

フリーCFは2億33百万円の増加(前期は2億8百万円の増加)となった。

財務CFは、12億84百万円の減少(前期は11億72百万円の減少)となった。主な内訳は、配当金の支払額12億82百万円によるもの。

3.2020年9月期業績予想

連結業績

| 19/9期実績 | 構成比 | 20/9期予想 | 構成比 | 前期比 |

売上高 | 18,616 | 100.0% | 19,400 | 100.0% | +4.2% |

営業利益 | 4,203 | 22.6% | 3,870 | 19.9% | -7.9% |

経常利益 | 4,179 | 22.5% | 3,880 | 20.0% | -7.2% |

親会社株主に帰属する当期純利益 | 2,935 | 15.8% | 2,670 | 13.8% | -9.0% |

※単位:百万円

20/9期は前期比4.2%の増収、同7.9%の営業減益を計画

20/9期は売上高が前期比4.2%増の194億円、営業利益は同7.9%減の38億70百万円を見込む。

高級二輪乗車用ヘルメット市場においては、欧州市場は堅調な個人消費に支えられ依然底堅く推移しており、極端な天候不順がない限りヘルメット販売も当期同様堅調に推移、米国市場は二輪新車販売が停滞しており、ヘルメット市場も楽観はできないものと前提を置いた。こうした中、依然好調の主力モデルRF-1200を中心に鋭意販売拡販に取り組む。尚、米国主力代理店の経営刷新に伴い10月より2代理店制から1代理店制に戻すこととなった。アジア市場は、全般的に堅調に推移すると期待される。中国は昨年8月以降ヘルメット規格変更の影響もあり市場規模は一時停滞していたが、中国CCC規格の取得をし、取引を再開。現状、フルモデルの展開は出来ていないが、急ピッチで対応しており回復が期待される。日本市場は、ライダー高齢化の懸念はあるものの安定的なツーリング市場の拡大に伴いシニア層を中心にシェア拡大が期待される。また、同社が推し進めている顧客ニーズに沿った新モデル開発・販売およびお客様の安全をサポートするサービスの強化を通じて今後一層のシェア拡大が期待される。

このような状況下、増収を見込むものの販管費の増加及び若干の円高を苦慮した結果、現時点における業績予想を積み上げた。前提為替レートは、通期平均で1ドル=108円、1ユーロ=120円を前提としている。ECサイトを開設するが、当面ヘルメットの販売はしない。また、タイには販売子会社を開設する。来年春には都内でショールームを開設する見通し。

配当は、配当性向50%を前提として96.0円の期末配当を見込む。

地域別売上高

| 19/9期(実績) | 構成比 | 20/9期(予想) | 構成比 | 前期比 |

国内 | 4,557 | 24.5% | 4,479 | 23.1% | -1.7% |

海外 | 14,058 | 75.5% | 14,921 | 76.9% | +6.1% |

欧州 | 8,991 | 48.3% | 9,622 | 49.6% | +7.0% |

北米 | 2,889 | 15.5% | 2,654 | 13.7% | -8.2% |

その他地域 | 2,176 | 11.7% | 2,645 | 13.6% | +21.5% |

合計 | 18,616 | 100.0% | 19,400 | 100.0% | +4.2% |

※単位:百万円

20/9期投入の新製品

< J-CruiseⅡ > サンバイザー付オープンフェイスモデル

| 販売地域 : ヨーロッパ 販売開始予定: 2019 年12月 メーカー希望小売価格 ドイツ・フランス : EUR479.00~579.00(税込み) 販売地域 : 北米 販売開始: 2019 年12月 メーカー希望小売価格 : US$549.00(税抜き) 販売地域 : 日本 販売開始: 2019年7月 メーカー希望小売価格 : 49,000円~56,000円(税抜き) |

< Glamster> ニュークラシック フルフェイスモデル

| 販売地域 : ヨーロッパ 販売開始予定: 2020 年3月 メーカー希望小売価格 ドイツ・フランス : EUR449.00~549.00(税込み)

販売地域 : 日本 販売開始: 2020年 時期未定 メーカー希望小売価格 : 未定 |

4.今後の注目点

19/9期は3Q決算発表時に上方修正し、2桁増益を確保した。20/9期も受注に生産が追い付かない状況は不変である。会社予想は「売上は堅めに、経費は多めに」予算を立てたもので保守的なのは明らか。19/9期下期から中国が回復基調にあることから、上期は大幅に伸びることも期待できる。今期はタイに販売子会社を開設するが、長期的には新興国で所得向上に伴う成長が期待できる。これらを考慮すると、引き続き生産面で課題を残している印象。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役会設置会社 |

取締役 | 6名、うち社外2名 |

監査役 | 3名、うち社外2名 |

◎コーポレート・ガバナンス報告書 更新日:2018年12月25日

基本的な考え方

当社は、中長期的な安定成長と安定利益、企業価値の向上を経営の重要課題としております。その実現のために、株主やお客様をはじめ、取引先や従業員、各ステークホルダーとの良好な関係を築くとともに、お客様に満足いただける製品を提供することが重要と考えております。この考え方は、当社の経営方針でもある三つの世界一(世界一の品質、世界一のコスト競争力、世界一楽しい会社)並びに「基本方針」にも記載し、社内に周知しております。このような中でコーポレート・ガバナンスの充実に向け、様々な施策を実施してまいります。

<実施しない主な原則とその理由>

【原則4-2】取締役会の役割・責務(2)

当社において、役職員の立場は常に公平であり、提案を妨げる環境にはありません。経営陣幹部(当社においては「参与及び部長」をいいます。)は担当する職務を遂行する上での課題を認識し、経営会議等の議論の場において、問題点とその解決策の提示を行います。提案者と取締役及び経営陣幹部とは、闊達で公明正大な議論を行っております。また、経営陣幹部の報酬は、生活給的要素を考慮し、能力並びに前年度の業績貢献等に基づき評価した年俸ランクに応じた固定給としております。

【補充原則4-2-1】取締役会の役割・責務(2)

取締役の報酬は、生活給的要素を考慮し、「役員報酬規程」で定めた役位別の報酬額を株主総会にて承認した枠内で支給する固定給重視の体系と役員退任時の慰労金制度(社外取締役は対象外)からなっております。今後、取締役会は、取締役の報酬体系を検証して、リスクを反映させ、健全な企業家精神の発揮に資するようなインセンティブ付けを組み込んだ体系へと制度設計に係る議論を社外取締役による任意の審議を中心として計画してまいります。なお、取締役報酬などの特に重要な事項に関する審議に際しては、公正かつ透明性の高い手続きが確保されるよう独立社外役員、社外役員を主要な構成員とする任意の諮問委員会を設置することも含め、社外取締役による任意の審議が必ず最重要プロセスとして取り入れられた環境の整備にも取り組んでまいります。

【原則4-11】取締役会・監査役会の実効性確保のための前提条件

業務執行取締役は、当社事業の各現業を把握した経営幹部からを中心に、その業務執行取締役の監督機能を図る社外取締役は、独立した客観的な立場において適切な判断を行い、また、能動的・積極的に意見を述べる外部の人材からを中心に配置するようにしております。また、その構成も人的・質的バランスを重視して配置するようにしております。現在、女性もしくは外国人の取締役は選任しておりませんが、取締役は、それぞれ当社の経営方針である「世界一の品質」、「世界一のコスト競争力」、「世界一楽しい会社」への対応に必要な資質と多様性を備えており、取締役会における独立社外取締役の人数比率は3分の1となっていることから、独立性と客観性を確保した体制であると考えております。なお、取締役会の構成については、多様性を重視し、取締役会の監督機能の強化を図り実効性を高めていくことを今後の課題と認識しております。また、当社では監査役候補者の選任基準として、「①当社取締役または監査役として、当社の経営に関与したことがある者、②当社の部長職として、3年以上経理業務、総務業務、経営企画業務または内部監査業務に従事したことがある者、③他社の取締役または監査役として、企業経営に関与したことがある者、④弁護士、公認会計士等の資格を有し、その専門知識、経験等を監査役として発揮できる者」を設けており、適切な経験・能力および財務・会計・法務に関する十分な知識を有する者から選任できる体制整備に取り組んでおります。

【補充原則4-11-1】取締役会・監査役会の実効性確保のための前提条件

業務執行取締役は、当社事業の各現業を把握した経営幹部からを中心に、その業務執行取締役の監督機能を図る社外取締役は、独立した客観的な立場において適切な判断を行い、また、能動的・積極的に意見を述べる外部の人材からを中心に配置することを基本的な考え方としております。多様性および規模に関する考え方は、引き続き株主等との対話(面談)を通じてその意向を真摯に受け止め、十分に配慮して検討してまいります。

<開示している主な原則>

【原則1-4】政策保有株式

政策保有株式を保有しないことはもちろん、リスクの高い有価証券投資を行わないことが当社の基本方針であり、その基本方針については、少なくとも毎年1回、取締役会で確認するようにしております。また、政策保有株式を保有しない方針の順守により、個別の政策保有株式についても保有実績がない旨を有価証券報告書等で開示しております。

【原則1-7】関連当事者間の取引

当社は、子会社との販売代理店取引、代理店管理委託取引、マーケティング委託取引およびこれらに付随関連する取引以外に関連当事者取引を行う予定はなく、過去にもこれらの取引以外の関連当事者取引の実績はありません。また、役職員ならびにその関係者の支配する会社との取引を、コンプライアンス規程にある「行動指針」にて、公私の区別を厳しくする旨を定めており、この方針の順守により、子会社との取引以外の関連当事者取引に関しては一切ありません。

【原則2-6】企業年金のアセットオーナーとしての機能発揮

当社は、従業員の退職給付に充てるため、確定給付企業年金制度を採用しております。確定給付企業年金の積立金の管理および運用に関しては、専門機関である生命保険会社と契約を締結しており、全て一般勘定で運用を委託しております。専門機関である生命保険会社からは、毎月、四半期、半期、年度と定期的に年金資産の運用、財政状況等が報告される体制となっております。報告された年金資産の運用、財政状況等は総務部にてチェックし、定期的ならびに必要に応じて、生命保険会社と主に年金資産の財務状況に係る意見交換をしております。

【原則5-1】株主との建設的な対話に関する方針

株主、投資家には、常に公平な姿勢で接するように努めており、経営陣並びにIR担当部署(経営管理部)による、個人投資家向け説明会の開催並びに機関投資家、マスコミ、金融機関対象の決算説明会を始めワンオンワンミーティング等により、積極的な対話に努めております。また、外国人投資家の持株比率は37%前後であり、外国人投資家との透明度の高い誠実な対話とIR活動を続けております。

東証コーポレート・ガバナンス情報サービス:http://www2.tse.or.jp/tseHpFront/CGK010010Action.do?Show=Show

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2019 Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(SHOEI:7839)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、 www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| Web上でブリッジレポートのアンケートに回答頂くと、各種商品に交換可能なポイントがレポート毎に獲得できます。 |