ブリッジレポート:(2925)ピックルスコーポレーション 2020年2月期第3四半期決算

![]()

宮本 雅弘 社長 | 株式会社ピックルスコーポレーション(2925) |

|

企業情報

市場 | 東証1部 |

業種 | 食料品(製造業) |

代表取締役社長 | 宮本 雅弘 |

所在地 | 埼玉県所沢市東住吉7-8 |

決算月 | 2月 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

2,670円 | 6,397,743株 | 17,081百万円 | 8.0% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

30.00円 | 1.1% | 205.07円 | 13.0倍 | 1,849.88円 | 1.4倍 |

*株価は12/30終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE、BPSは前期末実績。

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 親会社株主帰属利益 | EPS | DPS |

2016年2月(実) | 30,152 | 931 | 975 | 692 | 139.35 | 17.00 |

2017年2月(実) | 35,801 | 780 | 867 | 548 | 105.63 | 22.00 |

2018年2月(実) | 37,616 | 1,131 | 1,233 | 872 | 144.81 | 25.00 |

2019年2月(実) | 40,670 | 1,409 | 1,561 | 920 | 143.88 | 28.00 |

2020年2月(予) | 42,716 | 1,853 | 1,996 | 1,312 | 205.07 | 30.00 |

* 予想は会社予想。単位は百万円、円。

株式会社ピックルスコーポレーションの2020年2月期第3四半期決算の概要と通期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2020年2月期第3四半期決算概要

3.2020年2月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

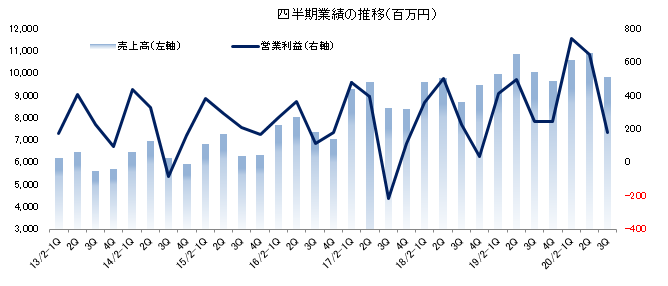

- 20/2期3Q(累計)は前年同期比1.4%の増収、同35.6%の営業増益。「ご飯がススム キムチ」の発売10周年を記念した販売促進活動として、新しいCMの放送、プレゼントキャンペーンの実施、同社ホームページにおける10周年記念サイト開設等を展開した。3Q(9-11月)は前年同期比2.2%の減収、同26.3%の営業減益。梅干等の仕入商品が伸び悩んだ影響もあり、売上がわずかに減少する中、上記の広告宣伝費等が負担になったが想定の範囲内。

- 通期予想に変更はなく、前期比5.0%の増収、同31.4%の営業増益。10期連続の増収・3期連続の営業増益が見込まれ、共に過去最高を更新する。ただ、下期は前年同期比減益を想定している。売上は期初予想を維持し、利益面では、原料野菜の仕入価格上昇と広告宣伝費の積み増しが織り込まれている。期末配当は2円増配の30円を予定しており、期初予想に2円上積みした。

- 3Qは台風等の影響があったものの、原料野菜の価格は安定して推移していた。また、前年同期を上回って推移する売上総利益率から、(株)ピックルスコーポレーション西日本・佐賀工場の生産性が改善している事もうかがえる。通期予想に対する進捗率は、売上高73.5%(通期実績ベースの前年同期76.2%)、営業利益84.9%(同82.3%)。

1.会社概要

浅漬・キムチ・惣菜の製造・販売及び漬物等の仕入販売を行っており、(株)ピックルスコーポレーション札幌、(株)ピックルスコーポレーション関西、(株)フードレーベル等の連結子会社17社、持分法適用関連会社3社と共に全国的な製造・販売ネットワークを構築している。「野菜の元気をお届けします」をスローガンに掲げ、コーポレートカラーの緑は新鮮感を表す。自社製品は、契約栽培によるトレーサビリティの確保された国産野菜(約80%が契約栽培)が中心で、保存料・合成着色料は使用しない。また、製造現場では、工場内での温度管理の徹底や入室前の全従業員の服装・健康チェック、5S活動への取り組み、更にはHACCPの導入やISO9001、FSSC22000の認証取得等、「安全な食へのこだわり」は強い。

19/2期の品目別売上構成は、製品(自社工場で生産)売上が60.6%(浅漬・キムチ40.4%、惣菜18.1%、ふる漬2.1%)、連結子会社(株)フードレーベル製品を含む漬物等の商品(自社工場以外での生産)売上が39.4%。販路別では、量販店・問屋等76.5%、コンビニ13.0%、その他10.5%。

【経営理念】

経営理念は「おいしくて安全、安心な商品を消費者にお届けし、同時に地球環境に配慮した企業経営を目指します」。その上で、①安全でおいしい製品を作るための品質管理、②地球環境に配慮した企業経営、③従業員のモラルアップと安全・健康を第一とした職場づくり、を経営方針として掲げている。この方針に則り、品質管理の国際規格であるISO9001、HACCP、FSSC22000や環境管理の国際規格であるISO14001に取り組んでいる他、人事制度や教育制度等の充実を図る等で従業員教育にも力を入れている。今後も、この方針を基に企業活動を行う事で、「安全・安心」な食品の提供という、食品会社の基本姿勢を貫き、消費者の信頼獲得と社会への貢献を果たしていきたいとしている。

1-1 強み

大ヒットしている「ご飯がススム キムチ」シリーズや各種惣菜等、切れ目無く新製品を投入できる製品開発力と、全国をカバーする営業・製造・物流ネットワークを強みとする。

キムチの製法や味付け手法は多種多様。同社は強みである商品開発力を活かしてキムチ製品のラインナップを強化する事で増収を続けており、19/2期にはキムチ製品の売上が70億円を超えた。この商品開発力が、浅漬、キムチに次ぐ柱として育ってきた惣菜事業にも活かされており、ラインナップ拡充と既存商品の継続的な改善と相まって、スーパー等での売場開拓が進んでいる。また、同社グループは、漬物業界で唯一、全国ネットワークを構築している。このため全国展開している顧客の各店舗に同一の浅漬製品や惣菜製品の提供が可能であり、営業上の訴求ポイントにもなっている。

1-2 ESG活動

社会貢献活動

同社は「社会貢献の一環として、収益の一部を社会に還元したい」との考えに基づき寄付を実施している。純利益の1%を年間寄付総額の目安として、震災遺児の支援団体や環境保護団体等への寄付を継続していく方針。

20/2期上期の主な寄付先

世界自然保護基金ジャパン、みちのく未来基金、交通遺児育英会、あしなが育英会、キッズドア、埼玉いのちの電話、埼玉県障害者スポーツ協会。

環境保全活動

同社は1999年8月に、食品業界で初めて全事業所一括でISO14001を認証取得した。経営者によって策定された環境方針のもと、省資源・省エネルギーへの取り組みをはじめ、廃棄物の削減、環境関連法規制順守、従業員教育、環境保全団体への支援等の取り組み等を通じて、より環境に優しい企業グループを目指している。

(同社資料より)

2.2020年2月期第3四半期決算概要

2-1 第3四半期(累計)連結決算

| 19/2期 3Q(累計) | 構成比 | 20/2期 3Q(累計) | 構成比 | 前年同期比 |

売上高 | 30,984 | 100.0% | 31,410 | 100.0% | +1.4% |

売上総利益 | 7,287 | 23.5% | 8,095 | 25.8% | +11.1% |

販管費 | 6,126 | 19.8% | 6,521 | 20.8% | +6.4% |

営業利益 | 1,160 | 3.7% | 1,573 | 5.0% | +35.6% |

経常利益 | 1,277 | 4.1% | 1,683 | 5.4% | +31.8% |

親会社株主帰属利益 | 758 | 2.4% | 1,155 | 3.7% | +52.4% |

*単位:百万円

前年同期比1.4%の増収、同35.6%の営業増益

売上高は前年同期比1.4%増の314億10百万円。惣菜が好調に推移する中、販促活動の成果もあり、「ご飯がススム」などキムチ製品が堅調に推移した。10月に「ご飯がススム キムチ」が発売10周年を迎え、これを記念した販売促進活動として、新しいCMの放送、プレゼントキャンペーンの実施、同社ホームページにおける10周年記念サイトの開設等の施策を展開した。

営業利益は同35.6%増の15億73百万円。原料野菜の仕入価格の安定と佐賀工場の生産性向上で売上総利益率25.8%と2.3ポイント改善。物流費、人件費、広告宣伝費を中心にした販管費の増加を吸収した。

2-2 第3四半期(9-11月)連結業績

| 19/2期 3Q(9-11月) | 構成比 | 20/2期 3Q(9-11月) | 構成比 | 前年同期比 |

売上高 | 10,096 | 100.0% | 9,873 | 100.0% | -2.2% |

売上総利益 | 2,317 | 22.9% | 2,430 | 24.6% | +4.9% |

販管費 | 2,070 | 20.5% | 2,247 | 22.8% | +8.6% |

営業利益 | 247 | 2.4% | 182 | 1.8% | -26.3% |

経常利益 | 288 | 2.9% | 208 | 2.1% | -27.8% |

親会社株主帰属利益 | 159 | 1.6% | 148 | 1.5% | -6.9% |

*単位:百万円

前年同期比2.2%の減収、同26.4%の営業減益

売上高は前年同期比2.2%減の98億73百万円。消費全般が弱含みで推移する中、台風等の影響や、梅干等の仕入商品が伸び悩んだものの、西日本での販売増とキャンペーンの実施等の販促効果等でわずかな減収にとどまった。

営業利益は同26.3%減の1億82百万円。原料野菜の仕入価格が安定したことから売上総利益率が24.6%と1.6ポイント改善した結果、減収ながら、売上総利益が同4.8%増加したものの、「ご飯がススム キムチ」の発売10周年記念キャンペーン等の広告宣伝費や物流費などの販管費の増加を吸収できなかった。

2-3 財政状態

| 19年2月 | 19年11月 |

| 19年2月 | 19年11月 |

現預金 | 2,835 | 3,430 | 仕入債務 | 2,905 | 3,782 |

売上債権 | 3,925 | 5,042 | 短期有利子負債 | 2,618 | 2,460 |

たな卸資産 | 601 | 771 | 流動負債 | 7,916 | 8,822 |

流動資産 | 7,509 | 9,312 | 長期有利子負債 | 1,380 | 1,991 |

有形固定資産 | 12,931 | 13,699 | 固定負債 | 2,311 | 2,933 |

無形固定資産 | 796 | 731 | 純資産 | 11,904 | 12,891 |

投資その他 | 893 | 905 | 負債・純資産合計 | 22,132 | 24,647 |

固定資産 | 14,622 | 15,335 | 有利子負債合計 | 3,998 | 4,451 |

*単位:百万円。有利子負債にはリース債務を含む。

第3四半期末の総資産は前期末との比較で25億15百万円増の246億47百万円。第3四半期末が金融機関の休日だったため売上債権・仕入債務が増加した他、(株)ピーネコーポレーションの工場設立により有形固定資産が増加した。自己資本比率51.9%(前期末53.5%)。

3.2020年2月期業績予想

3-1 通期業績予想

| 19/2期 実績 | 構成比 | 20/2期 予想 | 構成比 | 前期比 | 期初予想 | 予想比 |

売上高 | 40,670 | 100.0% | 42,716 | 100.0% | +5.0% | 42,513 | +0.5% |

売上総利益 | 9,612 | 23.6% | 10,481 | 24.5% | +9.0% | 10,038 | +4.4% |

販管費 | 8,202 | 20.1% | 8,628 | 20.2% | +5.2% | 8,458 | +2.0% |

営業利益 | 1,409 | 3.5% | 1,853 | 4.3% | +31.4% | 1,580 | +17.3% |

経常利益 | 1,561 | 3.8% | 1,996 | 4.7% | +27.8% | 1,739 | +14.8% |

当期純利益 | 920 | 2.3% | 1,312 | 3.1% | +42.5% | 1,040 | +26.1% |

*単位:百万円

通期予想に変更はなく、前期比5.0%の増収、同31.4%の営業増益

売上高は前期比5.0%増の427億16百万円。上期決算発表時に通期予想を上方修正したが、その際、上期の上振れ分を上乗せするにとどめ、下期については期初予想を据え置いた。製品が266億74百万円と同8.2%増加する他、上期に減収となった商品も160億41百万円と前期並みの売上を確保できるとみている。

営業利益は同31.4%増の18億53百万円。下期は原料野菜の仕入価格を上期との比較で保守的にみている。このため、売上総利益率は前年同期及び上期を下回る水準を想定している。販管費については、広告宣伝費の積み増しを織り込んだ。

設備投資は、ピーネ12乳酸菌の関連商品の工場やその他工場の設備更新で14億44百万円(前期26億81百万円)を計画しており、減価償却費6億52百万円(同6億90百万円)を織り込んだ。

品目別売上高

| 19/2期 実績 | 構成比 | 20/2期 予想 | 構成比 | 前期比 | 期初予想 | 予想比 |

浅漬・キムチ | 16,420 | 40.4% | 17,181 | 40.2% | +4.6% | 17,194 | -0.1% |

惣菜 | 7,382 | 18.1% | 8,649 | 20.2% | +17.2% | 8,409 | +2.9% |

ふる漬 | 854 | 2.1% | 843 | 2.0% | -1.3% | 821 | +2.7% |

製品 | 24,658 | 60.6% | 26,674 | 62.4% | +8.2% | 26,425 | +0.9% |

商品 (漬物・青果物等) | 16,012 | 39.4% | 16,041 | 37.6% | +0.2% | 16,087 | -0.3% |

* 単位:百万円

販路別売上高

| 19/2期 実績 | 構成比 | 20/2期 予想 | 構成比 | 前期比 | 期初予想 | 予想比 |

量販店・問屋等 | 31,132 | 76.5% | 32,262 | 75.5% | +3.6% | 32,300 | -0.1% |

コンビニ | 5,288 | 13.0% | 6,346 | 14.9% | +20.0% | 5,800 | +9.4% |

外食・その他 | 4,250 | 10.4% | 4,107 | 9.6% | -3.4% | 4,413 | -6.9% |

* 単位:百万円

販管費の内訳

| 19/2期 | 対売上 | 20/2期 | 対売上 | 前期比 | 期初予想 | 予想比 |

物流費 | 4,078 | 10.0% | 4,263 | 10.0% | +4.5% | 4,243 | +0.5% |

人件費 | 2,422 | 5.9% | 2,516 | 5.9% | +3.9% | 2,520 | -0.2% |

広告宣伝費 | 280 | 0.7% | 409 | 0.9% | +46.1% | 352 | +16.0% |

その他 | 1,421 | 3.5% | 1,438 | 3.4% | +1.2% | 1,341 | +7.3% |

*単位:百万円

4.今後の注目点

第3四半期は台風等の影響があったものの、原料野菜の価格は安定して推移していた。また、前年同期を上回って推移する売上総利益率から、佐賀工場の生産性が改善している事もうかがえる。下期の業績予想には、原料野菜の仕入価格も上期との比較で保守的にみている。第3四半期は減収減益となったが、累計では想定の範囲内と思われる。通期予想に対する進捗率は、売上高73.5%(通期実績ベースの前年同期76.2%)、営業利益84.9%(同82.3%)、経常利益84.3%(同81.8%)、純利益88.0%(同82.4%)、で推移している。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役会設置会社 |

取締役 | 7名、うち社外2名 |

監査役 | 4名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2019年05月31日)

基本的な考え方

当社は、法律と社会倫理に基づいて行動し、経営方針を実現し、継続的な成長をするため、コーポレート・ガバナンスが経営の重要課題であると考えております。

<実施しない主な原則とその理由>

【原則 1-4.政策保有株式】

当社は、上場株式については保有しないことを原則としております。しかしながら、取引関係の維持・強化等経営上の合理的な目的に基づき保有する場合には、その目的に応じた保有であることを定期的に確認しております。なお、個別の政策保有株式の保有の適否の検証及びその内容の開示方法については、今後、検討してまいります。政策保有株式に係る議決権行使については個別に判断いたしますが、当社及び投資先企業の中長期的な企業価値向上に資するものか等を総合的に判断し適切に行使しております。

【補充原則 4-10-1】

当社は独立社外取締役を2名選任しており、取締役会等において独立かつ客観的な立場から意見を行うことで、実効性の高い経営の監督体制を確保しておりますが、 独立した諮問委員会は設置しておりません。今後、取締役会の下に独立社外取締役を主要な構成員とする任意の指名委員会・報酬委員会などの独立した諮問委員会の設置について検討してまいります。

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2020 Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(ピックルスコーポレーション:2925)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/でご覧になれます。