ブリッジレポート:(9837)モリト 2019年11月期決算

![]()

一坪 隆紀 社長 | モリト株式会社(9837) |

|

企業情報

市場 | 東証1部 |

業種 | 卸売業(商業) |

代表取締役社長 | 一坪 隆紀 |

所在地 | 大阪市中央区南本町4-2-4 |

決算月 | 11月末日 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

726円 | 30,800,000株 | 22,360百万円 | 4.3% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

26.50円 | 3.7% | 52.96円 | 13.7倍 | 1,193.13円 | 0.6倍 |

*株価は3/3終値。発行済株式数、ROE、DPS、EPS、BPSは20年11月期決算短信より。

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2016年11月(実) | 40,086 | 1,767 | 1,647 | 1,181 | 41.48 | 17.00 |

2017年11月(実) | 41,388 | 1,707 | 1,703 | 3,305 | 119.29 | 28.00 |

2018年11月(実) | 43,943 | 1,725 | 1,790 | 1,257 | 45.71 | 25.00 |

2019年11月(実) | 45,987 | 1,734 | 1,779 | 1,402 | 51.17 | 26.00 |

2020年11月(予) | 47,000 | 1,900 | 1,900 | 1,450 | 52.96 | 26.50 |

*予想は会社側予想。単位:円、百万円。

モリト株式会社の2019年11月期決算概要等について、ご紹介します。

目次

今回のポイント

1.会社概要

2.2019年11月期決算概要

3.2020年11月期業績予想

4.第8次中期経営計画

5.今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

- 売上高は前期比4.7%増の459億87百万円。日本、アジアが増収、欧米が減収。新規連結が増収に寄与した。暖冬など天候不順の影響を受け、小売店向けの防寒商品が4Q(9~11月)に伸びなかった。自動車業界向けは各地域で好調に推移。営業利益は同0.5%増の17億34百万円。売上総利益率は前期比0.4ポイント上昇し27.3%となった。しかし、マニューバーラインの新規連結、運送費の増加、新物流拠点稼働に伴う一過性費用の発生もあり販管費が増加した。経常利益は同0.6%減の17億79百万円。営業外では為替差損が増加した。当期純利益は同11.6%増の14億2百万円。特別利益に固定資産売却益3億25百万円等を計上した。

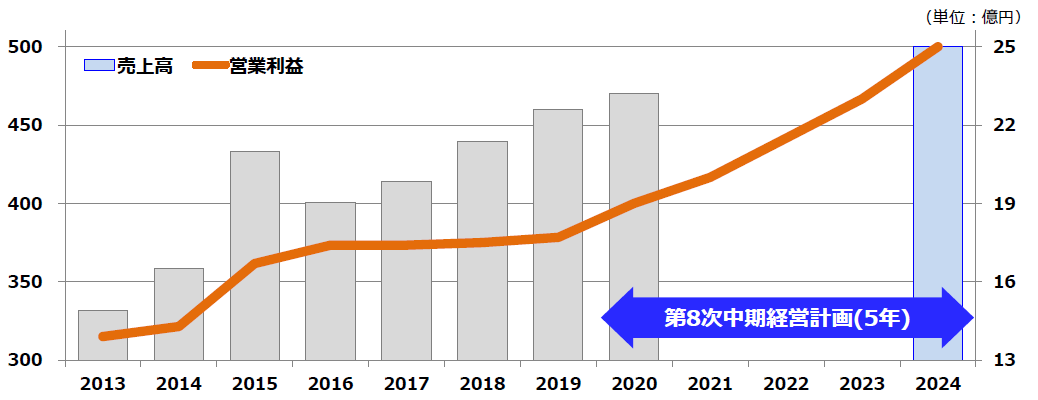

- 20/11期は売上高が前期比2.2%増の470億円、営業利益は同9.6%増の19億円を見込む。『存在価値を創造する、あたらしい「モリトグループ」の実現』を経営ビジョンとした「第8次中期経営計画(20/11期から24/11期)」を推進し、積極的な事業拡大を目指す。配当は、年間合計26.50円/株の予想。予想配当性向は50.0%。なお、第8次中期経営計画では、24/11期に売上高500億円、営業利益25億円(売上高営業利益率5%)を目指す。

- 防寒商品のかき入れ時ともいえる4Q(9~11月)に失速したものの、営業増益や増配は確保した。新たな中期経営計画がスタートするが、今回の中期経営計画では利益を重視することを一坪社長は強調していた。実際、売上高総利益率は改善傾向にあり、物流センター費用削減の進展等も期待できる。持株会社へ移行し、経営戦略機能を強化、経営の意思決定を迅速化させたグループシナジー最大化にも期待。PBRは0.7倍と低位、ディフェンシブ性を兼ね備えた同社だけに割安感の強い水準といえるだろう。

1.会社概要

靴・衣類などに紐を通す穴に取り付ける環状の金具である「ハトメ」をはじめとし、ホック、マジックテープ®などの服飾の付属品や、自動車の内装品等の企画・開発から製造に加え、卸・流通までを一貫して手掛ける専門商社。

創業100年を超す歴史の中で培われた高い信頼性、高シェア、グローバルネットワークなどが強み。

2019年11月末現在、連結子会社は国内7社、海外14社の合計21社、持分法適用関連会社は国内に1社。

尚、2019年6月より持株会社となっている。

【沿革】

大阪の呉服商で奉公人として働いていた創業者・森藤寿吉氏が、1908年(明治41年)に独立し、ハトメ、ホックの仲買商「森藤商店」を一人で開業。大正時代に入りファッションの洋装化が進むのに伴い、靴の需要も拡大し、急成長を遂げる。1937年にはホックをスマトラ、ジャワへ、靴ひもをヨハネスブルグ(南アフリカ)、イギリスへ輸出するなど国際化も進めた。太平洋戦争後は、カラーナイロンファスナーやマジックテープ®の販売を開始したほか、1990年代に入り汎用資材の拡販を目指し、自動車の内装品、カメラのストラップなど生活産業資材関連事業にも進出し事業ドメインを拡大した。海外事業も積極的に展開。1989年、大阪証券取引所第2部に上場し、2013年7月の東証・大証の統合に伴い東京証券取引所第2部に移行。2016年12月、東証1部に上場した。

1908年 | 森藤商店創業(ハトメ、ホック、靴ひもの商売開始) |

1935年 | 株式会社森藤商店設立 |

1958年 | カラーナイロンファスナーの販売を開始 |

1960年 | マジックテープ®の販売を開始 |

1976年 | モリト株式会社に商号変更 |

1977年 | 摩理都實業(香港)有限公司 設立(中国)(現 MORITO SCOVILL HONGKONG COMPANY LIMITED) |

1983年 | KANE-M,INC. 設立(米国) |

1985年 | MORITO(EUROPE)B.V. 設立(オランダ) |

1987年 | エース工機株式会社設立(日本) |

1988年 | 台湾摩理都股份有限公司設立(台湾) |

1989年 | 大阪証券取引所 第2部上場 |

1997年 | 座間ロジスティクスセンター 開設 |

2001年 | 摩理都實業(香港)の子会社として、 華健金属製品有限公司をM&A(中国) (現 摩理都工貿(深圳)有限公司) |

2003年 | 佳耐美国際貿易(上海)有限公司設立(中国) 株式会社スリーランナーをM&A(日本) |

2005年 | 摩理都實業(香港)宝安工場、摩理都工貿(深圳)を移設、拡張(中国) |

2007年 | 摩理都實業(香港)有限公司が華健金属製品有限公司を吸収合併(中国) |

2008年 | クラレグループと事業・資本提携 クラレファスニング株式会社を持分法適用会社に |

2009年 | 佳耐美国際貿易(上海)有限公司 大連分公司設立(中国) |

2010年 | カネエム ダナン設立(ベトナム) |

2011年 | カネエムタイランド設立(タイ) |

2012年 | ミャンマー駐在員事務所開設(ミャンマー)(現 モリトジャパン株式会社ミャンマー駐在員事務所) カネエムインクミシガン支店開設(米国) カネエム ダナン操業開始 |

2013年 | 東京証券取引所 第2部に移行 |

2014年 | 株式会社マテックスをM&A(日本) カネエムインク テネシー支店開設(米国) 米国の服飾資材製造販売企業 SCOVILLをM&A(現 MORITO SCOVILL AMERICAS,LLC) |

2016年 | 東京証券取引所 第1部に上場 |

2017年 | モリト スコーヴィル メキシコ設立(メキシコ) 株式会社52DESIGN設立(日本) |

2018年 | モリト関東ロジスティクスセンター開設 株式会社マニューバーラインをM&A(日本) 分割準備のために、モリト株式会社の100%子会社としてモリトジャパン株式会社を設立 |

2019年 | 持株会社体制への移行に伴い、モリト株式会社(純粋持株会社)とモリトジャパン株式会社(事業会社)に会社を分割 |

【ビジョンなど】

1.創業理念

「積極・堅実」

創業期より培われてきた同社の精神。「自ら進んで判断・行動することで確実に成果を上げることが出来る」という意味を表す。また、「他人に勝つためには常に他人の意表をつくアイデアが必要。日頃から何かないかと考えながら商売せよ。」という、創業者・森藤寿吉氏の精神が同社事業のバックボーンとなっている。

2.経営理念

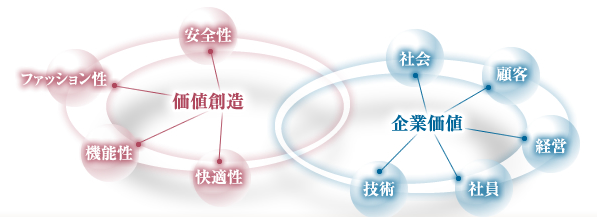

「パーツでつなぐ、あなたとつながる、未来につなげる」

(1)多彩なパーツを全世界に供給し、ジャンルを超えた無限の市場作りを追求します。

(2)お客様の要望を形にし、人々の豊かな暮らしにつながる本物のもの造りを実現します。

(3)ファッション性、機能性、快適性、安全性といったトータルな視点で価値創造力を発揮し、全ステークホルダーと一体になって未来創りに貢献します。

(同社HPより)

3.経営ビジョン

『存在価値を創造する、あたらしい「モリトグループ」の実現』

4.企業行動指針

顧客に対する責任を果たす |

株主に対する責任を果たす |

ビジネスパートナーに対する責任を果たす |

社会に対する責任を果たす |

お互いに対する責任を果たす |

【事業内容】

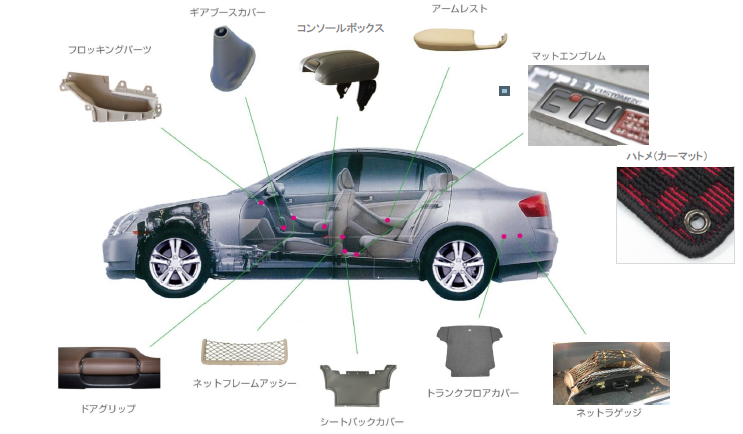

ハトメ、ホック、バックル、ファスナーなど服飾の付属品を扱う「アパレル事業」、カメラ・携帯端末用のストラップ、靴の副資材や靴の中敷きなどフットケア商品を扱う「プロダクト事業」、マットエンブレム、ドアグリップなど自動車の内装品を中心とした「輸送事業」の3事業で構成される。

どの事業においても、ファッション性、機能性、快適性、安全性等を勘案し、市場や顧客ニーズに沿った商品の企画、開発からはじまり、製造、流通、販売までを一貫して手掛けている。

報告セグメントは、日本、アジア、欧米の3セグメント。

◎アパレル事業

(同社資料より)

19年11月期の売上構成比41%。

ハトメ、ホック、バックル、ファスナー、リベットなど服飾品やフットウェアの付属品を、主として卸、商社、代理店などを通じて同社の最終顧客である国内外のアパレルメーカー等に納入している。

◎プロダクト事業

(同社資料より)

19年11月期の売上構成比43%。

カメラケースやレンズケース等を映像機器メーカーに納入しているほか、靴の副資材、靴の中敷き、靴クリームなどフットケア商品は同社オリジナル製品として自社ブランドで販売している。

◎輸送機器事業

19年11月期の売上構成比16%。

主としてマットエンブレム、ドアグリップ、アームレストといった自動車の内装品を中心に取り扱っている。

自動車関連が約9割を占める。日系の主要自動車メーカーのサプライヤー企業などが主な顧客となっている。

【特長と強み】

①安定した業績推移

沿革でも触れたように、創業以来ハトメ、ホック、マジックテープ®などを中心にアパレル事業を展開してきた同社だが、汎用資材の用途拡大を進め、輸送機器事業を含むプロダクト事業をスタートさせ、現在ではアパレル事業、プロダクト事業が4割強、および輸送機器事業が2割弱となっている。

この事業ポートフォリオは同社の業績に安定性をもたらしており、戦後2度の石油ショック、世界的な経済危機「リーマンショック」を含めても赤字に陥ったことが無い。

②多くのアイテムで高いシェア

下表の様に様々な商品アイテムにおいて高いシェアを有している。

価格のみで見れば同社よりも低価格で供給する新興国の企業もあるが、企画・開発から製造、流通にわたり一貫し、加えて様々な状況にも適切に対処できる対応力、長い歴史の蓄積の中で培った安全性も含めた品質の高さ等で発注元からの信用、信頼度は高く、それが高シェアにつながっている。

例えば、同社では顧客のサンプル製作段階から適切な技術的アドバイスを提供したり、顧客の要望に合わせた微妙な色味の調整を何度も繰り返したりするほか、本生産に入ってからも定期的にチェックを繰り返すなど、単に完成品を販売するのではなく、取引開始に至るまで多くのハードルをクリアし、川上から川下までの全工程を仕組みとして顧客に提供している。こうした付加価値の提供が海外の有名ブランドを中心とした顧客から高く評価されている。

<主要アイテムとシェア>

アイテム | シェア |

金属ホック(ベビー服) | 35%で世界第2位 |

ハトメ、ホック取扱い | 55%で国内第1位 |

マジックテープ®取扱い | 60%で国内第1位 |

靴中敷き取扱い | 25%で国内第1位 |

自動車マットエンブレム | 70%で国内第1位 |

カメラ用アクセサリー | 40%で国内第1位 |

(同社調べ)

|

|

|

③グローバルネットワーク

企画・開発は主として日本で行う一方、欧州、北米、アジアに製造・販売の拠点を有している。

(同社資料より)

同社ではグローバル成長企業を目指しグローバルな生産拠点、販売網の拡充とグローバル経営を支える内部体制の構築を進めている。これが計画通りに進捗し、より強固なグローバルネットワークが構築されれば、同社の競争優位性は一段と強固なものとなるだろう。

以上の3点に加え、「ユニークなポジショニング」も同社の特徴の一つと言って良いだろう。

同社が取り扱う品目一つ一つをとれば競合先もあるが、これだけ多彩な品目を取扱いながら、その企画・開発から製造、流通、販売までを一貫して手掛け、売上高400億円を超すというボリュームを実現している企業は世界的にも他に見当たらないということだ。

【ROE分析】

| 13/11期 | 14/11期 | 15/11期 | 16/11期 | 17/11期 | 18/11期 | 19/11期 |

ROE(%) | 4.1 | 4.5 | 4.7 | 3.9 | 10.7 | 3.8 | 4.3 |

売上高当期純利益率(%) | 3.26 | 3.54 | 3.31 | 2.95 | 7.99 | 2.86 | 3.05 |

総資産回転率(回) | 0.97 | 0.88 | 0.93 | 0.91 | 0.98 | 0.96 | 0.97 |

レバレッジ(倍) | 1.31 | 1.43 | 1.53 | 1.46 | 1.36 | 1.40 | 1.45 |

17/11期のROEが大幅に上昇したのは、土地売却による特別利益の計上で当期純利益が大きく増加したため。19/11期も固定資産売却益や有価証券売却益が当期純利益を押し上げた。20/11期の売上高当期純利益率は3.09%の予想。

2.2019年11月期決算概要

(1)連結業績概要

| 18/11期 | 構成比 | 19/11期 | 構成比 | 前期比 | 期初予想 | 予想比 |

売上高 | 43,943 | 100.0% | 45,987 | 100.0% | +4.7% | 47,000 | -2.2% |

売上総利益 | 11,807 | 26.9% | 12,543 | 27.3% | +6.2% | - | - |

販管費 | 10,082 | 22.9% | 10,808 | 23.5% | +7.2% | - | - |

営業利益 | 1,725 | 3.9% | 1,734 | 3.8% | +0.5% | 1,900 | -8.7% |

経常利益 | 1,790 | 4.1% | 1,779 | 3.9% | -0.6% | 1,900 | -6.4% |

当期純利益 | 1,257 | 2.9% | 1,402 | 3.1% | +11.6% | 1,400 | +0.1% |

*単位:百万円。四半期純利益は親会社株主に帰属する四半期純利益。以下同様。

増収、輸送費増などもあり経常増益は横ばい

売上高は前期比4.7%増の459億87百万円。日本、アジアが増収、欧米が減収。新規連結が増収に寄与した。暖冬など天候不順の影響を受け、小売店向けの防寒商品が4Q(9~11月)に伸びなかった。各地域で自動車業界向けは好調に推移した。営業利益は同0.5%増の17億34百万円。粗利額は同6.2%増加、売上総利益率は前期比0.4p上昇し27.3%となった。しかし、マニューバーラインの新規連結、運賃の値上がりを含む運送費の増加、新物流拠点稼働に伴う一過性費用の発生もあり販管費が7.2%増加した。経常利益は同0.6%減の17億79百万円。営業外では為替差損が19百万円から40百万円に増加した。当期純利益は同11.6%増の14億2百万円。特別利益に固定資産売却益3億25百万円、有価証券売却益85百万円を計上した。

(2)セグメント別動向

①地域別動向

| 18/11期 | 構成比 | 19/11期 | 構成比 | 前期比 |

売上高 |

|

|

|

|

|

日本 | 31,326 | 71.3% | 33,262 | 72.3% | +6.2% |

アジア | 6,484 | 14.8% | 6,963 | 15.1% | +7.4% |

欧米 | 6,132 | 14.0% | 5,762 | 12.5% | -6.0% |

合計 | 43,943 | 100.0% | 45,987 | 100.0% | +4.7% |

セグメント利益 |

|

|

|

|

|

日本 | 1,361 | 4.3% | 1,509 | 4.5% | +10.9% |

アジア | 469 | 7.2% | 524 | 7.5% | +11.7% |

欧米 | 305 | 5.0% | 13 | 0.2% | -95.7% |

調整額 | -411 | - | -312 | - | - |

合計 | 1,725 | 3.9% | 1,734 | 3.8% | +0.5% |

*単位:百万円

*売上高は外部顧客への売上高。利益の構成比は売上高利益率

◎日本

前期比6.2%増収、10.9%増益

服飾資材関連では、ユニフォーム・ワーキングウェア向け付属品の売上高が増加した。

生活産業資材関連では、均一価格小売店向け製品、自動車内装部品の売上高が増加した。

また、18年4月に連結子会社化したマニューバーライングループが前3Qより業績に反映され、マリンレジャー、スノーボード等の輸入販売を手がける同社事業の売上高が純増となった。

◎アジア

前期比7.4%増収、11.7%増益。

服飾資材関連では、上海での日系アパレルメーカー向け付属品及び香港での欧米アパレルメーカー向け付属品の売上高は減少した。生活産業資材関連では、上海及びタイでの日系自動車メーカー向けの自動車内装部品の売上高が増加した。

◎欧米

前期比6.0%減収、95.7%減益。

服飾資材関連では、米国でのアパレルメーカー向け付属品の売上高が減少した。

生活産業資材関連では、欧米での日系自動車メーカー向けの自動車内装部品の売上高が増加した。

(3)財務状態とキャッシュ・フロー(CF)

◎主要BS

| 18年11月末 | 19年11月末 |

| 18年11月末 | 19年11月末 |

流動資産 | 27,579 | 27,657 | 流動負債 | 7,926 | 8,892 |

現預金 | 9,343 | 9,716 | 仕入債務 | 4,500 | 4,859 |

売上債権 | 12,008 | 11,773 | 短期有利子負債 | 1,349 | 956 |

たな卸資産 | 5,406 | 5,083 | 固定負債 | 7,126 | 5,568 |

固定資産 | 20,422 | 19,522 | 長期有利子負債 | 4,267 | 2,874 |

有形固定資産 | 10,146 | 9,810 | 負債合計 | 15,052 | 14,460 |

無形固定資産 | 4,352 | 3,993 | 株主資本 | 30,189 | 30,885 |

投資その他の資産 | 5,922 | 5,717 | 利益剰余金 | 25,277 | 26,072 |

資産合計 | 48,011 | 47,185 | 自己株式 | -2,118 | -2,222 |

|

| 純資産 | 32,959 | 32,725 | |

負債純資産合計 | 48,011 | 47,185 | |||

自己資本比率(%) | 68.5% | 69.2% | |||

*単位:百万円

総資産は、471億85百万円となり前期末比8億26百万円減少した。

流動資産は、前期末比77百万円増加し、276億57百万円となった。これは主に、現預金が3億73百万円増加したこと、受取手形及び売掛金(売上債権)が2億35百万円減少したことによるもの。

固定資産は、前期末比9億円減少し195億22百万円となった。これは主に、土地が2億57百万円減少したこと、のれんが3億57百万円減少したこと、投資有価証券が3億30百万円減少したことによるもの。

流動負債は、前期末比9億65百万円増加し88億92百万円となった。これは主に、支払手形及び買掛金(仕入債務)が3億58百万円増加したこと、未払法人税等が3億12百万円増加したこと、未払金が3億67百万円増加したことによるもの。

固定負債は、前期末比15億58百万円減少し55億68百万円となった。これは主に、社債が4億円減少したこと、長期借入金が9億92百万円減少したことによるもの。純資産は、前期末比2億33百万円減少し327億25百万円となった。自己資本比率は前期末の68.5%から69.2%と0.7ポイント増加した。

◎キャッシュ・フロー

| 18/11期 | 19/11期 | 増減 |

営業CF | 626 | 3,614 | 2,987 |

投資CF | -5,171 | 110 | 5,282 |

フリーCF | -4,544 | 3,725 | 8,269 |

財務CF | 2,303 | -2,694 | -4,998 |

現金同等物残高 | 8,525 | 9,442 | 916 |

*単位:百万円

営業CFは、36億14百万円の収支プラス(前期は6億26百万円の収支プラス)となった。これは主に、税金等調整前純利益の獲得及び減価償却費の計上によるもの。

投資CFは、1億10百万円の収支プラス(前期は51億71百万円の収支マイナス)となった。これは主に、有形固定資産の取得と売却及び定期預金の払戻によるもの。

財務CFは、26億94百万円の収支マイナス(前期は23億3百万円の収支プラス)となった。これは主に、長期借入れの返済による支出及び配当金の支払によるもの。

これらにより、19/11期末の現金及び現金同等物の残高は、前期末比9億16百万円増加し、94億42百万円となった。

(4)トピックス

◎組織変更を実施

19年12月1日、以下の組織変更を実施した。

①各本部の情報や成果を集約し、グループ経営戦略への迅速な反映、グループ全体への方針等の浸透を図るため、経営企画部を廃止し、「社長室」を新設。

②グループ利益最大化に向け、グローバル戦略の策定、実動に向けたハンドリングをグローバル規模で実施するため、グローバルビジネス推進室を廃止し、「事業戦略本部」を新設。

③財務・ITを中心とした数値・データから分析した経営課題及びその対応策を示唆し、経営管理体制を強化するため、「経営管理本部」を新設。

④定量情報に加え定性面から経営リスクの低減及び種々多様な課題に対応し、経営管理体制を強化するため、「管理本部」を新設。

(5)第7次中期計画振り返り

18/11期は中期計画最終年度にあたる。以下の目標を掲げたが、投資や株主還元で達成したが、収益では未達となった。売上高未達の主因はM&A未実施40億円、営業利益未達の要因はM&A未実施2億円、物流センター費用削減遅れ1.5億円。配当性向は従来の30%程度から50%以上に引き上げ、大幅に増額されている。

経営目標

収益 | 売上高480億円(*) | ⇒ | 未達 | 440億円 |

営業利益20億円(*) | 未達 | 17.3億円 | ||

ROEの向上 | 未達 | 15/11期4.7%→18/11期3.8% | ||

投資 | 既存投資シナジー効果極大化 | 達成 | スコーヴィルグループとの統合完了 | |

M&Aの継続 | 達成 | マニューバーライングループ買収 | ||

株主還元 | 安定株主還元の実施 | 達成 | 15/11期14.5円/株 18/11期25.0円/株 |

(*)外部要因控除後 (為替影響、原材料高騰、運送費値上げなど)

3.2020年11月期業績予想

(1)連結業績予想

| 19/11期 | 構成比 | 20/11期(予) | 構成比 | 前期比 |

売上高 | 45,987 | 100.0% | 47,000 | 100.0% | +2.2% |

営業利益 | 1,734 | 3.8% | 1,900 | 4.0% | +9.6% |

経常利益 | 1,779 | 3.9% | 1,900 | 4.0% | +6.8% |

当期純利益 | 1,402 | 3.1% | 1,450 | 3.1% | +3.4% |

*単位:百万円

*予想は会社側発表。当期純利益は親会社株主に帰属する当期純利益

20/11期は増収増益予想

20/11期は売上高が前期比2.2%増の470億円、営業利益は同9.6%増の19億円を見込む。『存在価値を創造する、あたらしい「モリトグループ」の実現』を経営ビジョンとした「第8次中期経営計画(20/11期から24/11期、詳細は後述)」を推進し、積極的な事業拡大を目指す。

「配当性向50%以上(普通配当)、DOE1.5%維持」の基本方針の下、20/11期の配当は、年間合計26.50円/株の予想。予想配当性向は50.0%。

4.第8次中期経営計画

第7次中期経営計画は18/11期が最終年度、19/11期は「構造改革の年」とし、20/11期から始まる新たな第8次中期経営計画を策定した。

経営方針

1. 創業理念

積極・堅実

「積極・堅実」とは、自分から進んで判断し、行動することで、成果を確実にあげていくことを意味し、モリト社員が長年受け継いできた創業理念です。

2. 経営理念

パーツでつなぐ、あなたとつながる、未来につなげる

・多彩なパーツを全世界に供給し、ジャンルを超えた無限の市場作りを追求します。

・お客様の要望を形にし、人々の豊かな暮らしにつながる本物のもの造りを実現します。

・ファッション性、機能性、快適性、安全性といったトータルな視点で価値想像力を発揮し、全ステークホルダーと一体となって未来造りに貢献します。

3. 経営ビジョン

存在価値を創造する、あたらしい「モリトグループ」の実現

社員1人ひとりが力を発揮できる環境を作ることで、商品が持つ付加価値に留まらないモリトグループとしての新しい存在価値を創造し、継続して成長を続ける会社を目指してまいります。

4. MORITO Value

顧客・パートナーから絶大な信頼を勝ち取る

・顧客・パートナーにとって価値ある情報やアイデアを発信し続ける

・顧客・パートナーの要望により早く・より的確に対応することで、期待を超える満足を提供する

自分の責任を果たす

・分の役割を自覚し、徹底的にやり切る

・より高い目標を掲げ、意欲と向上心を持って自己成長し続ける

相手を理解し連携する

・多様な価値観や文化を受け入れ、相手の 意見を尊重する

・様々な人と連携し、より大きな成果を達成する

想像力を発揮する

・感性を研ぎ澄まし、好奇心を持って新しいことに挑戦する

・広い視野と柔軟さを持ち、変化を感知し、対応する

誠実である

・常に礼儀正しく相手を敬い、真摯に行動する

・高い倫理観を持ち、法令・社会規範・ルールを遵守する

・MORITOの一員である責任と誇りを持ち、事業活動を通じて社会に貢献する

モリトグループの目指すべき姿

「夢を実現させる社員」 X 「夢を支援する会社」

グローバル ニッチ トップ

小さなパーツで世界を変え続ける

第8次中期経営計画の方向性

経営環境 | 政治面 ・先進国の自国第一主義 ・地政学的力学の変化 経済面 ・新興国の台頭に伴う旺盛な需要の喚起 ・二国間、多国間での貿易協定の拡大 | 社会面 ・気候変動(温暖化・大規模災害) ・持続可能な成長に向けた取り組み 技術面 ・デジタル技術の飛躍的な進歩 ・知的財産の重要性増大 | ||

|

|

| ||

経営戦略 | 事業戦略 ・既存事業の継続的成長および収益改善を目標とした構造改革 ・M&Aも視野に入れた新規事業開拓による事業ポートフォリオ拡充 ・安定かつ継続的なキャッシュフローの創出 ・成長領域への資源の重点投資 | コーポレート戦略 ・会社成長に対応するための経営基盤整備 ・事業構造の改善に向けた支援強化 ・適切なキャッシュフローマネジメントによる強固な財務体質の構築 ・人材育成とIT活用による企業価値向上 ・コンプライアンス順守、ガバナンス強化 | ||

事業戦略

安心・安全・介護業界への注力 |

| アパレル事業 ・既存概念を変えるイノベーティブな副資材開発 ・ハトメ・ホックのグローバルシェアNo.1を目指した 販売網構築 ・モリト グリーンプロジェクトの始動

生活産業資材事業 ・防災グッズ、ヘルスケア関連アイデア商品の拡充 ・GPS・RFIDを活用したオリジナルアクセサリー開発 ・CASEを見据えた自動車内装部品の開発

製造 ・日本のR&Dセンターを起点とした、グローバル生産拠点への展開 |

|

| |

経営・製造・調達の現地化 新規拠点の設立 | ||

| ||

AI・IoTと副資材・アクセサリーを 融合した新しい製品・サービス | ||

| ||

サステナブル・エコに こだわったもの造り | ||

| ||

ニッチマーケットの需要キャッチアップ 多様なセールスチャネルの活用 |

|

コーポレート戦略

人事戦略

・経営戦略を遂行するに資する人材の獲得・育成・適材適所の配置・グループ間活用を行い、グループ全体の人的資産価値の向上を図る。

人事分野の課題と施策 |

| 2024年度末 目標 |

・MORITO Valueを実践できる人材を確保・維持・育成する ・多様な社員が、健康かつ安全に、 個の力を活き活きと発揮できる職場環境を作る

|

| ・適材適所の配置・キャリアの再構成 -グループ内の人材交流 -人材プールの拡大 ・グループ各社に最適かつ多様性の高い人事制度の構築と実践 ⇒エンゲージメントの向上 |

財務戦略

・推進してきた財務基盤整備の活用と更なる展開により、グループにおける資金効率化とリスク管理を強化し、財務体質の向上を図る。

財務分野の課題と施策 |

| 2024年度末 目標 |

|

|

|

・効果的な投資・調達を行うことで グループ資金マネジメントを強化する ・更なる成長分野への再投資による資本効率を改善する |

| ・利益率改善に伴う営業CF増加 -利益率改善と運転資本削減 ・バランスシートの圧縮 -資産の整理・持合株式の売却等 ⇒収益性、効率性の改善 |

IT戦略

・経営、事業、インフラの3分野において現在のIT基盤を整備し、最適なIT技術に投資・活用することで経営情報活用を促進しスピード経営と事業効率化を図る。

IT分野の課題と施策 |

| 2024年度末 目標 |

|

|

|

・ITの有効活用 (テクノロジーの効果的な取り込み) -経営情報IT機能の向上 -ビジネスIT機能の向上 -ベースメントIT機能の向上

|

| ・スピード経営に向けたグループ経営情報の効率的な提供と管理のための仕組み構築 ・製造・販売・物流・業務活動のデジタル化と営業活動支援強化 ・ネットワークを含むIT基盤の整備 ⇒効率改善による競争力向上 |

持続可能な成長に向けた取り組み

・持続可能な開発目標(SDGs)は、15年9月の国連サミットで採択された、持続可能で多様性と包摂性のある社会の実現のための17の国際目標です。

・当社も、世界中の人々が幸せに豊かに暮らす社会の実現を目指し、SDGsの目標達成に向けて貢献していきます。

数値目標

24/11期(前提為替:110円/$)

・売上高500億円

・営業利益25億円(売上高営業利益率5%)

(同社資料より)

投資

・既存事業シナジーの追求

・新規事業への積極的な投資

・M&Aの継続

株主還元

・配当性向50%以上

・DOE1.5%

5.今後の注目点

防寒商品のかき入れ時ともいえる4Q(9~11月)に失速したものの、営業増益や増配は確保した。新たな中期経営計画がスタートするが、今回の中期経営計画では利益を重視することを一坪社長は強調していた。実際、売上総利益率は改善傾向にあり、物流センター費用削減の進展等も期待できる。持株会社への移行し、経営戦略機能を強化するとともに、経営の意思決定を迅速化させたグループシナジー最大化にも期待。

PBRは0.7倍と低位。世界景気の行方に不透明感も漂う中、安定して黒字を確保、ディフェンシブ性を兼ね備えた同社だけに割安感の強い水準といえるだろう。

<参考:コーポレートガバナンスについて>

◎組織形態及び取締役、監査役の構成>

組織形態 | 監査役設置会社 |

取締役 | 5名、うち社外2名 |

監査役 | 3名、うち社外2名 |

◎コーポレートガバナンス報告書

更新日:2020年3月2日

<実施しない主な原則とその理由>

原則 | 実施しない理由 |

【補充原則1-2④ 株主総会における権利行使】 | 当社はインターネットによる議決権の行使を導入しております。招集通知の英訳に関しては海外投資家の比率を考慮し必要と判断した場合、実施いたします。 |

【補充原則4-3①、原則4-10、補充原則4-10① 独立社外取締役の活用】

| 当社においては現在2名の独立社外取締役を選任しております。現時点においても独立社外取締役は、取締役会において十分に意見を述べており、取締役候補者について取締役会において十分に協議しております。 しかしながら、当社においては任意の諮問委員会の設置はしておりません。今後、独立社外取締役と鋭意、協議し、任意の諮問委員会の設置も含めた独立社外取締役の関与のあり方および取締役会等のあり方について検討してまいります。 |

【補充原則4-3②、補充原則4-3③ CEOの選解任手続き】 | 当社は、取締役の指名に関する諮問委員会は設置しておりません。もっともCEOの選任は、会社における最も重要な戦略的な意思決定でありますので、今後社外取締役等の意見なども踏まえながら、客観性・適時性・透明性のあるCEOの選任手続を検討してまいります。 また、同様にCEOの解任についても、今後社外取締役等の意見なども踏まえながら、CEOの適切な評価基準に基づく客観性・適時性・透明性ある解任手続を検討してまいります。 |

<開示している主な原則>

原則 | 開示内容 |

【原則1-4 政策保有株式】 | 当社は、配当・キャピタルゲインの獲得以外に、事業戦略上の重要性、販売・生産・資金調達における各取引先との取引関係等を勘案し、政策的に必要であると判断した場合に限り、上場株式を取得、保有いたします。 また、保有の意義が必ずしも十分でないと判断される保有株式については縮減に努めております。 上記の観点に照らし、収益目標と実際のリターンや取引状況等を踏まえ、継続保有の可否について取締役会にて定期的に検証しております。 検証の結果、保有を継続すると判断した銘柄のうち保有数が多いものについては、有価証券報告書において、その保有株数・保有目的を開示しております。 保有株式の議決権の行使については、株主価値の向上に資するものなのか否か、また、当社への影響等の観点を踏まえ、総合的に判断し、適切に行使しております。 |

【原則5-1 株主との建設的な対話に関する方針】 | 当社は、会社の持続的な成長と中長期的な企業価値の向上に資するよう、株主との対話の場を設けております。 ①体制整備状況 当社は株主との建設的な対話の実現のためIR担当役員を任命しております。また、IR担当部署を中心とし関連部署が連携し、株主に対し適切な情報を提供できるような体制を構築しております。 ②取組の方針 半期毎に代表取締役またはIR担当役員によるアナリスト・機関投資家向け決算説明会、四半期ごとの個別面談、年に3~4回程度の個人投資家向け会社説明会を行うことを基本方針としております。それらの機会に得た情報を経営に反映させるため、経営陣において情報の共有をしております。 また、当社は内部者取引管理規程に基づきインサイダー情報を適切に把握し、株主との対話の際には細心の注意をはらっております。 |

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2020 Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(モリト:9837)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| Web上でブリッジレポートのアンケートに回答頂くと、各種商品に交換可能なポイントがレポート毎に獲得できます。 |