ブリッジレポート:(3778)さくらインターネット 2020年3月期決算

![]()

田中 邦裕 社長 | さくらインターネット株式会社(3778) |

|

企業情報

市場 | 東証1部 |

業種 | 情報・通信 |

代表者 | 田中 邦裕 |

所在地 | 大阪市北区大深町4-20 グランフロント大阪 タワーA 35階 |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

587円 | 36,480,056株 | 21,413百万円 | 2.2% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

2.50円 | 0.4% | 9.59円 | 61.2倍 | 201.10円 | 2.9倍 |

*株価は04/28終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 親会社株主帰属利益 | EPS | DPS |

2017年3月(実) | 13,961 | 1,018 | 804 | 548 | 15.74 | 2.50 |

2018年3月(実) | 17,033 | 745 | 574 | 349 | 9.29 | 2.50 |

2019年3月(実) | 19,501 | 567 | 395 | 91 | 2.44 | 2.50 |

2020年3月(実) | 21,908 | 939 | 789 | 160 | 4.39 | 2.50 |

2021年3月(予) | 23,400 | 740 | 580 | 350 | 9.59 | 2.50 |

* 予想は会社予想。単位は百万円、円。

さくらインターネット株式会社の2020年3月期決算の概要と2021年3月期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2020年3月期決算概要

3.2021年3月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 20/3期は前期比12.3%の増収、同65.6%の営業増益。VPS・クラウドの二けた増収が続く中、国立研究機関向け高火力コンピューティングの寄与で専用サーバが同26.4%増と伸びた他、子会社の機器販売も増加した。販売用機材原価の増加、サーバ・ネットワーク機器の増加等に伴う減価償却費・リース料の増加、及び自社システムの開発要員を含むエンジニアの増員等による営業費用の増加を吸収。前19/3期の利益水準が低かったこともあり、大幅な増益となった。

- 21/3期予想は前期比6.8%の増収、同21.2%の営業減益。売上面では、クラウドへの顧客ニーズのシフトでハウジング及び専用サーバの売上が減少するものの、VPS・クラウドの増加や子会社の機器販売等で吸収する。引き続き販売用機材原価、減価償却費・リース料、及びエンジニアの人件費等が増加し利益を圧迫する。ただ、減損損失の一巡で最終利益は同2.2倍に拡大する見込み。現時点では、業績・事業運営共に新型コロナウイルス感染症の影響はない。

- 新型コロナウイルス感染症の影響が気になるところだが、現状では、安全面に配慮した活動自粛や変更はあるものの、業績面、事業運営面共に特段の影響はない。同社は、数年前からリモートワークをはじめとした働き方改革に取り組んでおり、緊急事態宣言の効力発生下でも事業運営はスムーズなようだ。ユーザーの利用動向についても、長期化による影響は注視する必要があるが、現時点で大きな変化はないと言う。

1.会社概要

東京(西新宿、東新宿、代官山:フロア単位の賃借)、大阪(堂島:フロア単位の賃借)、北海道(石狩:土地建物保有)の3エリアでデータセンターを運営し、サーバの設置スペースと電源やネットワーク回線等を提供するハウジングサービスとサーバ環境(コンピュータリソース)をインターネット上で提供するホスティングサービスを提供している。インフラを自社で保有する事で高収益を追求し、このインフラをハウジングサービスの提供にも活用する事で稼働率を上げ固定費リスクを軽減している。

【企業理念】

同社は、下記のミッション、ビジョン、バリューを企業理念として定め、これを実現することによって、全てのステークホルダーから価値ある企業として支持される事を目指している。

コーポレート・ミッション 使命

私たちは、人々とビジネスの可能性を広げるデータセンターサービスの提供を通じ、インターネットによってひらかれる創造性と驚きに満ちた未来の実現に貢献します。

コーポレート・ビジョン 目指す姿

・サービス | :高品質で低価格なITプラットフォームと革新的で面白いインターネットサービスの提供 |

・インフラストラクチャー | :スケールメリットと柔軟性を兼ね備えたコスト競争力の高いITインフラの実現 |

・テクノロジー | :価値あるサービスの実現とインターネットの発展に寄与する先進的な技術の探究 |

コーポレート・バリュー 重視する価値観

・質の高いサービスを生みだす絶えざるイノベーション

・コストパフォーマンスを支える卓越したオペレーション

・すべての活動のベースとなる良質なコミュニケーション

1-1事業内容

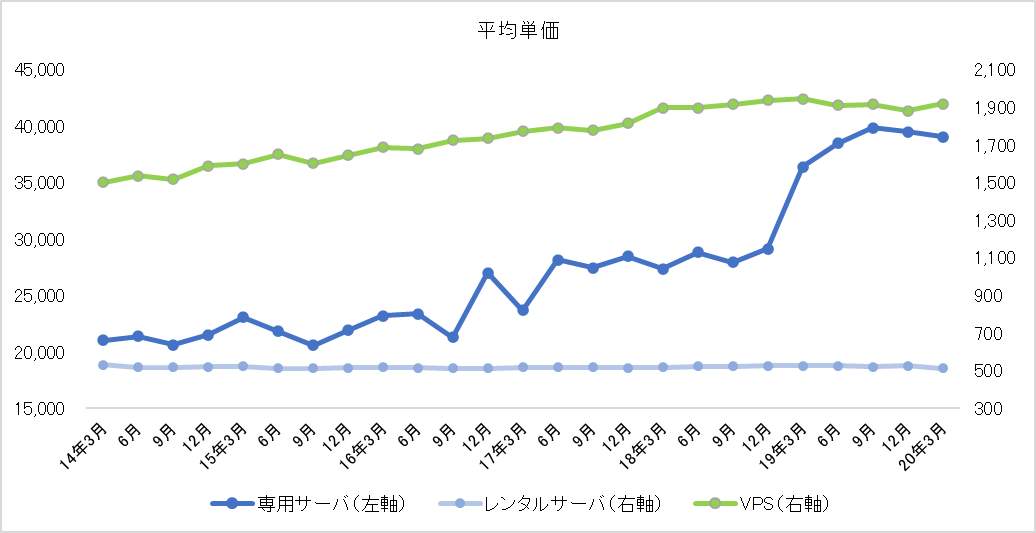

事業は、ハウジングサービス、ホスティングサービス(専用サーバ、レンタルサーバ、VPS・クラウド)、及びドメイン取得サービス、SSL取得サービス(独自ドメインによるサーバ証明書の取得代行)、子会社事業等のその他サービスに分かれ、20/3期の売上構成比は、11.0%、65.1%(うち、専用サーバ23.1%、レンタルサーバ15.4%、VPS・クラウド26.6%)、23.9%。

サービス別売上高

| 11/3 | 12/3 | 13/3 | 14/3 | 15/3 | 16/3 | 17/3 | 18/3 | 19/3 | 20/3 |

ハウジング | 3,019 | 3,010 | 3,108 | 3,000 | 2,687 | 2,576 | 2,467 | 2,486 | 2,643 | 2,408 |

専用サーバ | 3,184 | 3,217 | 2,856 | 2,626 | 2,697 | 2,721 | 2,995 | 3,841 | 3,998 | 5,055 |

レンタルサーバ | 1,469 | 1,702 | 1,933 | 2,168 | 2,366 | 2,819 | 2,990 | 3,138 | 3,277 | 3,380 |

VPS・クラウド | 36 | 356 | 732 | 1,226 | 1,919 | 2,706 | 3,683 | 4,615 | 5,305 | 5,835 |

その他 | 874 | 877 | 851 | 1,023 | 906 | 1,262 | 1,825 | 2,951 | 4,275 | 5,230 |

連結売上高 | 8,584 | 9,164 | 9,482 | 10,045 | 10,576 | 12,086 | 13,961 | 17,033 | 19,501 | 21,908 |

* 単位:百万円

ハウジングサービス

同社が運営するデータセンター内に、顧客所有の通信機器類を自由に設置できるスペースと、インターネット接続に必要な回線や電源などを貸与するサービス。ラック単位で設置スペースを貸し出す「ラック貸し(回線、電源等も提供)」が中心だったが、自社で土地建物を保有する石狩データセンターの稼働に伴い「スペース貸し」(大規模ハウジング)を開始した。

ホスティングサービス

専用サーバサービス、レンタルサーバサービスの物理ホスティングと、VPSサービス、クラウドサービスの仮想ホスティングに分かれる。

専用サーバサービス

同社が所有する物理サーバを専用で利用できるサービス(「さくらの専用サーバ」)。物理サーバをクラウドのように利用できるが、仮想化技術を用いた通常のクラウドに比べて性能やセキュリティが各段に優れる。専門知識を要するサーバのメンテナンス等の負担があるものの、独自にサーバの設定が可能である事や、ソフトウェアのインストールに制約が無い事等、レンタルサーバサービスと比べると自由度が高い。台数制限がなく、複数台構成も可能で、申し込みから最速10分で利用できる。専用サーバは、クラウド・VPS等の仮想サーバの普及により売上が減少していたが、パフォーマンスの安定性や高性能なDB・ストレージの活用といった機能面でのメリットやクラウドに比べ規模拡大に伴い料金が増加しにくいコスト面での優位性から、特に高速処理が要求されるAI分野での利用等で見直されつつあり、クラウド(仮想サーバ)と専用サーバ(物理サーバ)を併用する顧客も増えている。

レンタルサーバサービス

同社が所有する物理サーバと豊富な機能をメンテナンス不要で利用できるサービス。1台の物理サーバを専用で利用できるサービス(「さくらのマネージドサーバ」)と1台の物理サーバを複数の顧客が共同で利用するサービス(「さくらのレンタルサーバ」)を提供。サーバの設定やソフトウェアのインストールに一定の制約があるものの、専門知識を要するサーバのメンテナンス等は同社が代行するため、利用者は作業負担を大幅に軽減する事ができる。

VPS・クラウドサービス

仮想化技術により、物理サーバ上に複数の仮想サーバを構築し、そのひとつひとつが専用サーバのように利用できるサービス。基本的に仮想サーバ1台毎の単体契約となるサービス(「さくらのVPS」)と、契約の中で複数台サーバの申し込みとそのネットワーク設定を可能とし、日割や時間割での課金が可能なサービス(「さくらのクラウド」)を提供。物理サーバ(専用サーバサービスやレンタルサーバサービス)よりも自由度が高く、かつコストパフォーマンスに優れる。

その他サービス

ゲヒルン(株)のセキュリティサービス、アイティーエム(株)の大規模法人向けMSP(マネージメント・サービス・プロバイダ:サーバやネットワークの監視運用保守を請負う)、ビットスター(株)の小中規模法人向けMSP、プラナスソリューションズ(株)のハイパフォーマンスコンピューティング領域のインテグレーション等の収益が含まれている。

尚、連結子会社6社及び持分法適用関連会社2社と共にグループを形成しており、連結子会社は、ゲヒルン(株)、櫻花移動電信有限公司、アイティーエム(株)、ビットスター(株)、プラナスソリューションズ(株)、IzumoBASE(株)。持分法適用関連会社は、(株)S2i、BBSakura Networks(株)。

2.2020年3月期決算概要

2-1 通期連結業績

| 19/3期 | 構成比 | 20/3期 | 構成比 | 前期比 | 3Q時修正予想 | 予想比 |

売上高 | 19,501 | 100.0% | 21,908 | 100.0% | +12.3% | 21,800 | +0.5% |

売上総利益 | 5,345 | 27.4% | 5,831 | 26.6% | +9.1% | - | - |

販管費 | 4,778 | 24.5% | 4,892 | 22.3% | +2.4% | - | - |

営業利益 | 567 | 2.9% | 939 | 4.3% | +65.6% | 690 | +36.1% |

経常利益 | 395 | 2.0% | 789 | 3.6% | +99.5% | 540 | +46.2% |

親会社株主帰属利益 | 91 | 0.5% | 160 | 0.7% | +74.7% | 140 | +14.4% |

* 単位:百万円

前期比12.3%の増収、同65.6%の営業増益

売上高は前期比12.3%増の21,908百万円。VPS・クラウドの二けた増収が続く中、国立研究機関向け高火力コンピューティングの売上等で専用サーバが同26.4%増と伸びた他、子会社の機器販売(その他)も増加した。

営業利益は同65.6%増の939百万円。販売用機材等の増加(1,052百万円)、サーバ・ネットワーク機器増加等に伴う減価償却費・リース料の増加(723百万円)、及びエンジニアの増員におる人件費の増加(377百万円)等で売上原価が増加した他、社内システム開発エンジニアや子会社の営業要員の増加等で販管費も同2.4%増加したが、売上の増加で吸収した。

持分法投資利益や業務受託料の計上で営業外損益も改善したが、前期に取得した投資有価証券の評価損、子会社ITM及び社内システムの減損損失(それぞれ、169百万円、198百万円)等で特別損失500百万円を計上したため最終利益は同74.7%増の160百万円にとどまった(19/3期は固定資産圧縮損等で特別損失383百万円を計上した)。

修正予想との差異

従来型の専用サーバの苦戦や不具合の影響によるIoT関連の下振れ等を踏まえて、売上予想が保守的だったことに加え、期末にかけて、アイティーエム(株)やその他のグループ企業の収益性改善が想定以上に進んだ。

サービス別売上高

| 19/3期 | 構成比 | 20/3期 | 構成比 | 前期比 |

ハウジング | 2,643 | 13.6% | 2,408 | 11.0% | -8.9% |

専用サーバ | 3,998 | 20.5% | 5,055 | 23.1% | +26.4% |

レンタルサーバ | 3,277 | 16.8% | 3,380 | 15.4% | +3.1% |

VPS・クラウド | 5,305 | 27.2% | 5,835 | 26.6% | +10.0% |

その他 | 4,275 | 21.9% | 5,230 | 23.9% | +22.3% |

連結売上高 | 19,501 | 100.0% | 21,908 | 100.0% | +12.3% |

* 単位:百万円

販管費の内訳

| 19/3期 | 売上比 | 20/3期 | 売上比 | 前期比 |

貸倒引当金繰入額 | - | - | 9 | 0.0% | - |

給料及び手当 | 1,408 | 7.2% | 1,494 | 6.8% | +6.1% |

賞与引当金繰入額 | 97 | 0.5% | 117 | 0.5% | +20.6% |

支払手数料 | 907 | 4.7% | 897 | 4.1% | -1.1% |

その他 | 2,365 | 12.1% | 2,373 | 10.8% | +0.3% |

販管費合計 | 4,778 | 24.5% | 4,892 | 22.3% | +2.4% |

* 単位:百万円

キャッシュ・フロー(CF)

| 19/3期 | 20/3期 | 前期比 | |

営業キャッシュ・フロー(A) | 2,231 | 4,582 | +2,350 | +105.4% |

投資キャッシュ・フロー(B) | -2,576 | -2,973 | -397 | - |

フリー・キャッシュ・フロー(A+B) | -345 | 1,608 | +1,953 | -566.3% |

財務キャッシュ・フロー | 1,237 | -2,541 | -3,779 | - |

現金及び現金同等物期末残高 | 5,505 | 4,572 | -933 | -16.9% |

* 単位:百万円

大口案件の入金や消費税等の還付があったことで4,582百万円の営業CFを確保した。投資CFは、主に大口案件用機材費用等の支払いによるもので、財務CFは、主に長期借入金の返済が進んだことによる。

2-2 第4四半期連結業績

| 19/3-1Q | 2Q | 3Q | 4Q | 20/3-1Q | 2Q | 3Q | 4Q | 前四半期比 |

売上高 | 4,399 | 4,614 | 4,928 | 5,558 | 5,122 | 5,206 | 5,555 | 6,024 | +8.4% |

売上総利益 | 1,212 | 1,332 | 1,354 | 1,446 | 1,518 | 1,285 | 1,454 | 1,573 | +8.2% |

営業利益 | 112 | 171 | 154 | 129 | 312 | 95 | 212 | 319 | +50.6% |

経常利益 | 63 | 144 | 97 | 89 | 273 | 52 | 185 | 277 | +49.3% |

四半期純利益 | 39 | 69 | 37 | -53 | 159 | 17 | -49 | 32 | - |

EBITDA | 726 | 808 | 771 | 810 | 1,069 | 853 | 1,000 | 1,086 | - |

売上総利益率 | 27.6% | 28.9% | 27.5% | 26.0% | 29.6% | 24.7% | 26.2% | 26.1% | - |

営業利益率 | 2.6% | 3.7% | 3.1% | 2.3% | 6.1% | 1.8% | 3.8% | 5.3% | - |

* 単位:百万円。EBITDA=経常利益+支払利息+減価償却費

売上の増加で営業費用の増加を吸収

第4四半期の売上高は前期四半期比8.4%増の6,024百万円。VPS・クラウドとレンタルサーバが堅調に推移する中、政府衛星データ案件や子会社の機器販売でその他サービスの売上が伸びた。

利益面では、政府衛星データ案件原価(217百万円増)や販売用機材の増加(61百万円増)等による売上原価の増加を吸収して売上総利益が同8.2%増加した。一方、販管費は株主優待費用の増加等によるわずかな増加にとどまり、営業利益が319百万円と同50.6%増加した。

最終損益は、アイティーエム(株)の減損損失の計上等で第3四半期に49百万円の損失となり、第4四半期も社内システムの減損損失の計上で32百万円の利益にとどまった。

サービス別売上高

| 19/3-1Q | 2Q | 3Q | 4Q | 20/3-1Q | 2Q | 3Q | 4Q | 前四半期比 |

ハウジング | 673 | 668 | 650 | 651 | 587 | 602 | 618 | 600 | -2.9% |

専用サーバ | 956 | 969 | 967 | 1,104 | 1,388 | 1,236 | 1,236 | 1,193 | -3.5% |

レンタルサーバ | 804 | 821 | 820 | 830 | 840 | 840 | 846 | 853 | +0.8% |

VPS・クラウド | 1,284 | 1,312 | 1,345 | 1,362 | 1,397 | 1,443 | 1,491 | 1,502 | +0.7% |

その他 | 680 | 841 | 1,143 | 1,609 | 908 | 1,082 | 1,363 | 1,875 | +37.6% |

連結売上高 | 4,399 | 4,614 | 4,928 | 5,558 | 5,122 | 5,206 | 5,555 | 6,024 | +8.4% |

* 単位:百万円

売上原価

| 19/3-1Q | 2Q | 3Q | 4Q | 20/3-1Q | 2Q | 3Q | 4Q |

賃料 | 431 | 436 | 455 | 461 | 456 | 460 | 459 | 460 |

減価償却費・リース料 | 886 | 897 | 930 | 982 | 1,064 | 1,097 | 1,131 | 1,127 |

労務費 | 563 | 577 | 596 | 626 | 662 | 678 | 686 | 714 |

通信費 | 384 | 382 | 389 | 406 | 355 | 333 | 327 | 337 |

電力費 | 186 | 206 | 203 | 206 | 211 | 230 | 210 | 203 |

修繕費 | 202 | 203 | 201 | 210 | 217 | 216 | 213 | 221 |

販売商品原価 | 254 | 268 | 138 | 285 | 320 | 377 | 620 | 681 |

その他 | 276 | 309 | 660 | 932 | 315 | 527 | 451 | 705 |

* 単位:百万円

キャッシュ・フロー

| 19/3-1Q | 2Q | 3Q | 4Q | 20/3-1Q | 2Q | 3Q | 4Q |

営業CF(A) | 316 | 558 | 257 | 1,099 | 1,374 | 1,290 | 566 | 1,350 |

投資CF(B) | -316 | -571 | -704 | -983 | -2,005 | -494 | -261 | -210 |

フリーCF(A+B) | 0 | -13 | -446 | 115 | -631 | 795 | 305 | 1,139 |

財務CF | -543 | -93 | -132 | 2,007 | -732 | -635 | 21 | -1,194 |

現金等残高 | 4,068 | 3,962 | 3,382 | 5,505 | 4,141 | 4,301 | 4,627 | 4,572 |

* 単位:百万円

営業CFは、賞与支給や法人税等納付を行ったため第3四半期の水準が低くなったが、第4四半期は大口案件の入金があった。財務CFは、第3四半期に大口案件用の運転資金借入を行い、第4四半期は借入金を返済した。

2-3 財政状態

| 19年3月 | 20年3月 |

| 19年3月 | 20年3月 |

現預金 | 5,505 | 4,572 | 短期借入金 | 2,716 | 3,170 |

売上債権 | 2,002 | 2,306 | 短期リース債務 | 1,305 | 1,352 |

流動資産 | 9,452 | 8,577 | 前受金 | 3,393 | 4,276 |

有形固定資産 | 18,928 | 17,598 | 長期借入金 | 6,089 | 4,317 |

無形固定資産 | 1,025 | 554 | 長期リース債務 | 5,867 | 5,361 |

固定資産 | 21,706 | 20,209 | 負債 | 23,814 | 21,362 |

資産合計 | 31,158 | 28,787 | 純資産 | 7,344 | 7,424 |

* 単位:百万円

期末総資産は前期末との比較で2,371百万円減の28,787百万円。大口案件用機材の支払いや借入金返済による現預金の減少、減価償却及び減損損失の計上による固定資産の減少、及び長期リース債務の減少が主な要因。自己資本比率25.5%(前期末23.3%)。

参考:ROEの推移

| 16/3期 | 17/3期 | 18/3期 | 19/3期 | 20/3期 |

ROE | 13.21% | 9.12% | 4.52% | 1.21% | 2.19% |

売上高当期純利益率 | 4.58% | 3.93% | 2.05% | 0.47% | 0.73% |

総資産回転率 | 0.74回 | 0.63回 | 0.65回 | 0.68回 | 0.73回 |

レバレッジ | 3.90倍 | 3.71倍 | 3.37倍 | 3.79倍 | 4.11倍 |

* ROE = 売上高当期純利益率 × 総資産回転率 × レバレッジ

3.2021年3月期業績予想

3-1 連結業績

| 20/3期 実績 | 構成比 | 21/3期 予想 | 構成比 | 前期比 |

売上高 | 21,908 | 100.0% | 23,400 | 100.0% | +6.8% |

売上総利益 | 5,831 | 26.6% | 5,700 | 24.4% | -2.3% |

販管費 | 4,892 | 22.3% | 4,960 | 21.2% | +1.4% |

営業利益 | 939 | 4.3% | 740 | 3.2% | -21.2% |

経常利益 | 789 | 3.6% | 580 | 2.5% | -26.5% |

親会社株主帰属利益 | 160 | 0.7% | 350 | 1.5% | +118.6% |

* 単位:百万円

前期比6.8%の増収、同21.2%の営業減益

売上高は前期比6.8%増の23,400百万円。クラウドへのシフトでハウジング及び専用サーバは減収傾向が続くものの、VPS・クラウド及びその他が10%を超える増収となり、レンタルサーバも同1.7%増と堅調な推移が見込まれる。

利益面では、IoT関連を含む機材販売の増加(723百万円)、減価償却費・リース料の増加(546百万円)、前期の採用による子会社含むエンジニアの人件費増(431百万円)等による売上原価の増加、及び人件費(123百万円増)を中心にした販管費の増加で営業利益が740百万円と同21.2%減少する見込み。ただ、減損損失の一巡で最終利益は350百万円と同2.2倍に増加する見込み。

設備投資は4,700百万円を計画しており、主なものは、クラウドサービスの拡大に向けたサーバ・ネットワーク機器(3,100百万円)やデータセンター関連(13億円)。新規採用は子会社で14名を予定している。

サービス別売上高

| 20/3期 実績 | 構成比 | 21/3期 予想 | 構成比 | 前期比 |

ハウジング | 2,408 | 11.0% | 2,232 | 9.5% | -7.3% |

専用サーバ | 5,055 | 23.1% | 5,040 | 21.5% | -0.3% |

レンタルサーバ | 3,380 | 15.4% | 3,435 | 14.7% | +1.7% |

VPS・クラウド | 5,835 | 26.6% | 6,522 | 27.9% | +11.8% |

その他 | 5,230 | 23.9% | 6,168 | 26.4% | +17.9% |

合計 | 21,908 | 100.0% | 23,400 | 100.0% | +6.8% |

* 単位:百万円

パートナーとの連携強化によるカスタマーサクセス実現に向けたサービスの提供(コンサル、クラウドへの移行サービス、チューニング)でVPS・クラウドが同11.8%増加する他、グループ会社やパートナーとの連携による高付加価値サービスの提供でその他の売上も同17.9%増と伸びる。この他、残存者利益を享受しているレンタルサーバが同1.7%増と堅調な推移が見込まれ、専用サーバも、既存案件の減少をインテグレーションや開発などカスタマイズでほぼ吸収(同0.3%減)するが、大口案件の解約を想定しているハウジングで同7.3%の減収を見込んでいる。

3-2 グループの目指す姿 : 顧客のDX実現を支えるプラットフォーマー

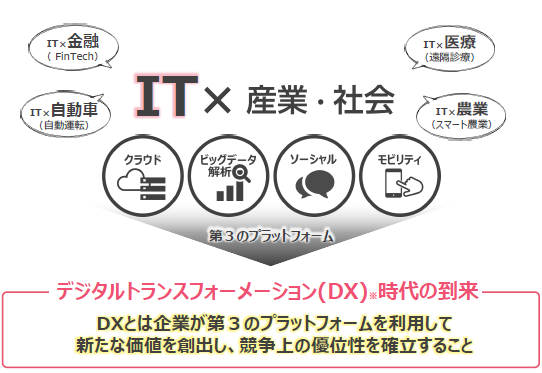

第3のプラットフォーム

IDCJapanでは、メインフレームを中心に据える「第1のプラットフォーム」、サーバ・クライアント・インターネットによる「第2のプラットフォーム」を経て、現在、クラウド・ソーシャル・ビッグデータ・モビリティによる「第3のプラットフォーム」の時代を迎えている、としている。この第3のプラットフォームが今後のIT市場を牽引し、数々のイノベーションをつくりだしていく(新たな価値創出)とみており、企業が「第3のプラットフォーム」技術を活用して新たな価値を創出し、競争上の優位性を確立する事をデジタルトランスフォーメーション(DX)と定義している。

(同社資料より)

データ量の爆発的な増加とデータセンター

DX時代は、あらゆるもののIT化により、膨大な量の「データが生成」され、それらが「データセンターに蓄積」され、「解析」される(IDCJapan では、2016年に16兆GBだった世界デジタルデータ量の年間生成量が、2025年には163兆GBに増加すると予測している)。データ資源は収集・解析される事で情報となり、情報は意思決定・行動に活用されるが、データ収集の役割を担うのがIoTであり、データ解析の役割を担うのがAIだが、データが蓄積され、解析される場所がデータセンターであり、データセンターがDX成功の一翼を担うことになる。

DXの実現に必要なクラウド化の流れ

今後、DXの推進に当たり、「第3のプラットフォーム」技術の活用による新たな価値創出の活発化が予想されるが、こうしたDXの取り組みだけでなく、働き方改革の推進や顧客エクスペリエンス向上等の取り組みも第3のプラットフォーム市場の拡大要因として期待できる。なぜなら、新規のアプリケーションだけでなく、オンプレミスの既存システムをクラウドへ移行することで、インフラ運用を効率化することができるからだ。このため、同社は、「今後、企業のITインフラのオンプレミスからクラウドへのシフトが加速し、全てのビジネスがクラウド型ITの上に存在する時代が到来する」と考えている(IDCJapanでは、第3のプラットフォーム市場について、2018年から2023年にかけて年率7.2%成長を予想しており、企業分野に限れば、同11.2%の成長を予想している)。

国内企業の課題

ただ、国内では、ビジネス変革や新たなビジネスモデルの創出に課題がある。ユーザー企業にITエンジニアが少なく、SIerに開発を依頼することが多く、加えて、既存の基幹システムが複雑化・老朽化・ブラックボックス化する中で多くのコストや人的リソースがレガシーシステムに割かれている。海外のように新しいデジタル技術に投資することでDXの実現は可能であり、そのためには従来型ではなく、クラウド型のITに依存する社会に変革する必要がある。こうした流れの中で、同社はクラウドビジネスを強力に推進することで、市場機会を捉えると共に顧客と社員に選ばれる企業づくりに注力し、成長を目指していく。

クラウドビジネスの推進 | CS・ESの実現 |

・ 自社のIaaSサービスの成長と、顧客(クラウドサービス事業者)のプラットフォーマーとなることを軸に売上拡大を図る ・ 基盤を自社内で継続使用することで洗練させ、自社と顧客のクラウドビジネスを成功させるプラットフォームを構築 ・ グループ会社との連携やパートナーとの協業を通じ、DX時代の新たなサービスを提供 | ・ CS(Customer Success)の実現 顧客との持続的な関係を構築し、成功体験の連鎖を作る ・ ES(Employee Success)の実現 社員に「働きやすさ」と「働きがい」を提供し、社員の成功を支援、満足を追求 |

(同社資料を基に作成)

顧客のDX実現を支えるプラットフォーマーを目指す

同社は、「自社1層構造のシンプルさと技術力」(ITインフラ)により、スピード、コスト、提案の柔軟さを価値として提供し、グループ会社やパートナーを含めた幅広いサービス」で付加価値を提供していくことで顧客のDX実現を支えるプラットフォーマーを目指す。付加価値サービスでは、クラウドに限定しない幅広いサービスラインアップで、利用シーンや成長フェーズにあわせた提案を行い、グループ会社やSaas等を提供するパートナー企業と連係して、MSPやシステム開発、セキュリティ、モバイル通信等の付加価値、周辺サービスを提供していく。

3-3 21/3期の取り組み

【基本方針】

「成長する環境での事業活動」と「成長する分野への既存リソースの活用」という基本方針は変わらない。以下に示す具体的な取り組みを、よりスピード感をもって進め、グループのノウハウと技術力の連携でカスタマーサクセスを支援していく。

成長する環境での事業活動

ホスティング・クラウドサービス | ・クラウドは引き続きパートナーと共に価値の向上に向けて協業の取り組みに注力 ・VPSが10周年を迎え、10万VM達成の見込み |

IoT、AI | ・引き続き顧客の要望に柔軟に対応 |

データ流通分野 | ・衛星データの産業利用をはじめ、データ流通市場の普及を官民共同で推進 |

成長する分野への既存リソースの活用

カスタマーサクセスの実現 | ・グループ総合力+パートナーでサービス軸にとらわれず顧客の「やりたいこと」を実現 ・顧客の行動データ等の分析による顧客支援の強化 ・クラウドビジネスに注力し、顧客のクラウド化ニーズに柔軟に対応できる体制の構築 |

従業員のパフォーマンス最大化 | ・エンプロイーサクセスを実現し、人材を活かす環境・仕組みを整備 |

新技術への取り組み強化 | ・研究所を中心に、数年先の変化を予測し、技術研究を推進 |

ホスティング・クラウドでの取り組み

クラウドの利用拡大を背景に国内データセンター市場の拡大も続いており、IDCJapan では、2018年には3,111億円だった市場が2023年には8,424億円に拡大するとみている(年率22%成長)。こうした中、同社は、VPS・クラウドでの機能強化・改善とレンタルサーバでの使いやすさの向上による継続利用の維持・促進に取り組んでいく。

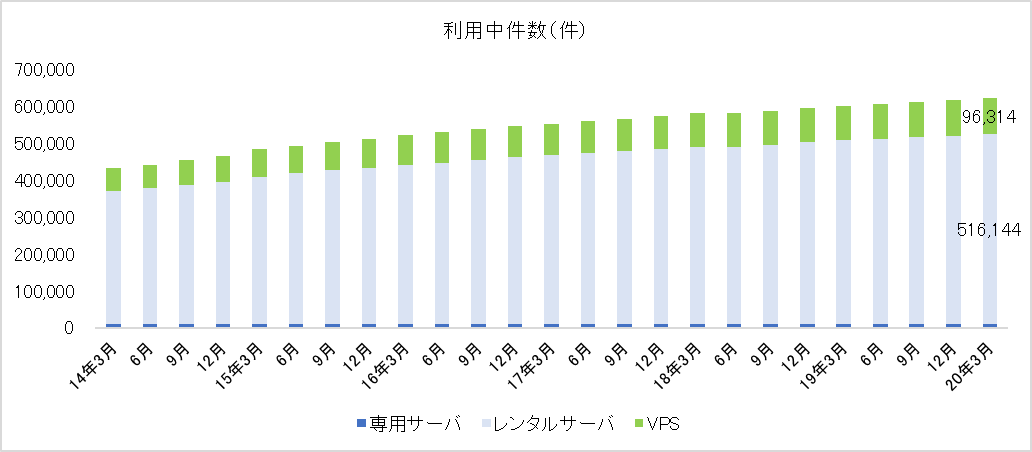

VPS・クラウド | ・クラウドは多くのパートナーと共に価値の向上に向けて取り組みを継続 ・VPSは10周年を迎え、22期中に利用中件数が10万VM達成見込み |

レンタルサーバ | ・コントロールパネルやウェブメール等の利便性改善等、既存環境の満足度向上施策を継続実施するト共に、WordPress向け施策に注力する。 |

IoT・AI市場と同社の取り組み

IoT・5G等の普及により、常時膨大なデータが生成・蓄積・処理され、自動運転(AI)やIoT接続等のインフラへの応用や技術の実用化が加速するとみられている(令和元年版情報通信白書では、2018年に307.1億台だった世界のIoTデバイス数が2023年には447.9億台に増加するとみている)。同社は需要の取り込みに向け、IoT分野において、IoT・5G向けモバイルネットワークソリューションを提供する合弁会社BBSakura Networks(株)と共同でIoT事業を推進していく。一方、AI分野では、グループ間連携を基に、公共、テックベンチャー案件に引き続き注力していく。

データ流通分野での取り組み

衛星データプラットフォーム「Tellus」の UI・UX を改善すると共に、新たにマーケット機能も追加した「Tellus Ver.2.0」を2月に正式リリースし、データやアルゴリズムを取引できる「Tellus マーケット」をオープンした。

「Tellus」とは、政府衛星データを利用した新たなビジネスマーケットプレイスの創出を目的とした、日本発のオープン&フリーな衛星データプラットフォームであり、同社が経済産業省から3年間の受託開発と運用を一任されている(経済産業省の「政府衛星データのオープンアンドフリー化・データ利活用促進事業」)。また、「Tellus マーケット」とは、広く一般の法人や個人がプロバイダの様々なツール(解析用のアルゴリズム、衛星・地上等で取得できるデータ、Tellus上のデータ若しくはアルゴリズムを利用して制作したアプリケーション)を安全に取引できるサービス。様々なツールを日常生活で使うECサイトのようなUIで検索し、確認、購入することができる。購入したツールはTellusの開発環境やTellus操作環境(Tellus OS)で利用することができる。

カスタマーサクセスの実現に向けた取り組み

サービス軸にとらわれず、顧客の実現したいことに対してグループ全体の総合力+パートナーで対応していく。同社グループが、ITプラットフォーム(クラウド・ホスティング、ビッグデータ収集・流通、IoTプラットフォーム)及びITソリューション(システムインテグレーション、サーバ・ネットワークの監視運用保守(MSP)、モバイルネットワーク)を提供し、パートナーとの連携でサービスを拡充していく。直近では、気象庁のひまわり8号・9号の気象衛星観測データ提供業務に関わる「インターネット等による静止気象衛星画像データ配信サービス提供」を気象庁気象衛星センターから受注した(同社が静止気象衛星画像データ配信サービスのインフラを提供する)。2020年2月29日に運用を開始しており、提供規模は期間総額207百万円(税込)。

従業員のパフォーマンス最大化に向けた取り組み

人材を活かす環境・仕組を整備し、エンプロイーサクセスの実現を目指す。そのために、従業員が力を最大限に発揮できる働き方を追求していく。具体的には、「個が尊重・支援され、チャレンジが称賛される環境の構築」と「コミュニケーションを理解と信頼の基盤とする風土作り」に取り組む。また、場所や労働時間にとらわれない働き方を追求し、そのための制度を整備する。併せて、デジタルツールを活用した新たな働き方を実践も進めていく。

2020年3月には、従業員と共に創出するユニークな「働き方改革」が評価され、「第5回ホワイト企業アワード」ワーク・ライフバランス部門を受賞した。同社は従業員の多様な働き方を尊重し、個々人の創造性と生産性の向上を支援する働き方プラットフォームを「さぶりこ」と総称し、2016年以降、フレックス制やテレワークの導入、パラレルキャリアの推進など、従業員が働きやすい環境、制度の整備に注力してきた。今回の受賞では、法令や国の施策に沿った型通りのものではなく、働き方改革の本質である従業員にとって最も必要なしくみを従業員とともに創るという姿勢について、企業の新しいスタンダードへの挑戦として、評価された。尚、「第5回ホワイト企業アワード」では、ホワイト企業認定制度を展開する一般財団法人日本次世代企業普及機構(ホワイト財団)が、ホワイト企業として認定した企業の中からエントリーを募り、審査基準を満たす取り組みを実施している企業を表彰する。

新技術への取り組み強化

同社は、研究所を中心に数年先の変化の予測と技術研究に取り組んでおり、研究成果として、データセンターの分散化に関する研究開発に取り組み、関連する多くの論文を発表している。また、2019年10月には、公立大学法人公立はこだて未来大学と共に、次世代データセンター及びコンピューティングのコンセプト「超個体型データセンターの実現」に向けた、自律分散するコンピューター群を抽象化するための分散OS及び仮想化技術に関する共同研究を開始した。

3-4 新型コロナウイルスへの対応と影響

現状では、安全面に配慮した活動自粛や変更はあるものの、業績面、事業運営面共に新型コロナウイルス感染症の特段の影響はない。同社は、数年前からリモートワークをはじめとした働き方改革に取り組んでおり、緊急事態宣言の効力発生下でも事業運営はスムーズなようだ。

リモートワークを働き方の前提に

3月2日~5月6日の期間は、大阪・東京・福岡の各オフィスについて原則在宅勤務を実施(4月8日以降は出社禁止)しており、ユーザーサポートはメール・チャットで対応している。データセンターの保守等、リモートでは対応できない業務を担当する従業員に対しては、1日あたり5,000円の緊急出勤手当を支給している。また、自宅でのリモートワーク環境を整えるための支援として、臨時特別手当10,000円と臨時通信手当3,500円を支給している。今後、働く場所にとらわれず活躍できる環境の整備を加速させる考えで(リモートワークを同社の働き方の前提とする)、Web会議等のツールを導入した他、5月以降は毎月、通信手当3,000円を支給する予定である。

ユーザーの利用動向に大きな変化なし

イベントについては、中止したケースもあるが、原則、延期やリモート開催への切り替えで対応しており、対面での打合せについても、中止や延期のケースもあるが、可能な限り、TV会議への切り替えを実施していると言う。ユーザーの利用動向については、長期化による影響は注視する必要があるものの、現時点で大きな変化はないと言う。

新型コロナウイルス感染症関連のサイトにサーバを無料提供

この他、新型コロナウイルス感染症に関する最新情報をまとめたウェブサイト向けに、サーバの無料提供を開始した(第一号は、北海道のコロナ情報をまとめたサイト「JUST道IT(https://stopcovid19.hokkaido.dev/)」)。更に他の自治体での同様の試みへのサーバ無料提供を進めている。

4.今後の注目点

当面、大型のハード投資の計画はなく、クラウドサービスの付加価値の向上に注力する。企業は、DXを進めるうえで既存の社内ビジネスをクラウドに移行させる必要があり、同社は、インフラの提供だけでなく、コンサルから、クラウドへの移行、更にはアプリのチューニングにいたる一貫したサービスを提供することで、DXを進める企業の需要を取り込んでいく。ただ、同社のクラウドサービスはインフラ(仮想サーバやストレージ等)を提供するIaaSと呼ばれるタイプのサービスのため、アプリの開発事業者等との連携でDX支援に必要なピースを埋めていく。アプリの開発事業者等がクラウドでサービスを提供する場合、アプリの開発費とサーバ費用が初期コストとして発生する。アプリの開発事業者等にとって、このコストがクラウド参入の障壁となっているが、同社と組むことでサーバ費用を抑制することができる。

クラウドサービスの付加価値の向上に向け、カスタマーサクセスとサービス品質に直結するエンプロイーサクセスを追求していく考え。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役会設置会社 |

取締役 | 6名、うち社外3名 |

監査役 | 4名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2019年07月10日)

基本的な考え方

当社のコーポレート・ガバナンスに関する基本的な考え方は、当社が企業規模を拡大していくのに並行して、経営管理組織の整備を推進し、各部門の効率的・組織的な運営及び内部統制の充実を図ることであり、その基本姿勢を基に現在まで努力してまいりました。特に、インターネット業界は、目に見えない多数の利用者に対して通信施設を開放しており、世界中のインターネット利用者を市場として成立している事業でありますので、他業界以上の大きな社会的責任を背負っております。当社におけるコーポレート・ガバナンスの確立は、このような社会的責任を果たしていくことを可能にする経営基盤であると考えております。

<実施しない主な原則とその理由>

原則3-1 【情報開示の充実】

(4)取締役会が経営陣幹部の選解任と取締役・監査役候補の指名を行うに当たっての方針と手続

取締役候補者としては、当社の事業に強い関心を持ち、当社の企業理念を実現するために行動し、豊富な実務実績や専門的な知識を有しているもの、会社経営等で豊富な知識を有しているもの等、高い知見により当社の経営を適切に監督しうるものを指名いたします。監査役候補者としては、当社の事業に強い関心を持ち、監査役の役割・責任を高いレベルで体現し、中立的・客観的な視点から監査を行い、経営の健全性確保に貢献できるもので、監査を実施するための豊富な経験、高い知見を有しており、専門的な知識を有しているものや会社経営等で豊富な知識を有しているものを指名いたします。また、解任の方針及び手続については、対象者の経営計画に対する業績等を監視・評価し、取締役会にて十分な審議をはかることのできるよう、適切なプロセスを検討してまいります。

補充原則4-1-3 【取締役会の役割・責務(後継者計画)】

当社では、最高経営責任者等の後継者計画について検討中です。当社の企業理念や経営戦略を踏まえ、後継者の指名プロセス及び育成計画等について、引き続き取締役会において議論を重ねてまいります。

補充原則4-2-1 【経営陣の報酬】

取締役の報酬は、業務分掌や業績への貢献度等を総合的に勘案のうえ、代表取締役が提案し、取締役会で個別に決定しております。今後は、客観性・透明性ある報酬制度、中長期的な業績と連動する報酬及び自社株での報酬の導入についても、引き続き検討いたします。

原則5-2 【経営戦略や経営計画の策定・公表】

当社の経営戦略や経営計画の策定においては、当社グループが目標として掲げている、前期対比売上高成長率10%以上・売上総利益率30%以上・売上高対経常利益率10%以上の継続的な達成を前提にしております。なお、資本コストを的確に把握した経営計画の開示については、決算説明会や個別ミーティング等により株主との対話を重ねながら、どのように伝えるべきかを慎重に検討していく予定です。

<開示している主な原則>

原則5-1 【株主との建設的な対話に関する方針】

当社は、IR担当組織を設置し、株主や投資家に対しては、年2回以上の決算説明会を開催するとともに、ご要望により、取締役最高財務責任者等による個別面談等を行うことで、適切に対話の機会を設けております。また、対話にていただいたご意見については、適宜経営陣に共有する仕組みを構築しております。なお、対話にあたっては、対話のテーマに留意し、インサイダー情報を厳重に管理しております。

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2020 Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(さくらインターネット:3778)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| Web上でブリッジレポートのアンケートに回答頂くと、各種商品に交換可能なポイントがレポート毎に獲得できます。 |