ブリッジレポート:(6498)キッツ 2020年3月期決算

![]()

堀田 康之 社長 | 株式会社キッツ(6498) |

|

企業情報

市場 | 東証1部 |

業種 | 機械(製造業) |

代表者 | 堀田 康之 |

所在地 | 千葉県千葉市美浜区中瀬1-10-1 |

決算月 | 12月 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

723円 | 92,221,903株 | 66,676百万円 | 6.5% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

- | - | - | - | 819.49円 | 0.9倍 |

*株価は05/20終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE、BPSは前期末実績。

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 親会社株主帰属利益 | EPS | DPS |

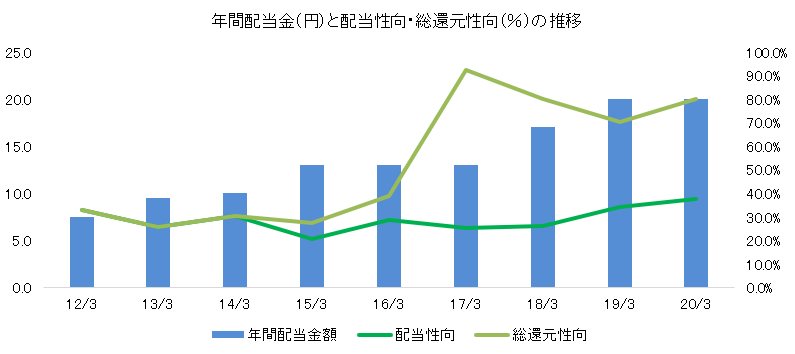

2017年3月(実) | 114,101 | 8,929 | 8,799 | 5,400 | 51.43 | 13.00 |

2018年3月(実) | 124,566 | 10,117 | 9,733 | 6,518 | 65.50 | 17.00 |

2019年3月(実) | 136,637 | 11,713 | 11,883 | 5,625 | 58.50 | 20.00 |

2020年3月(実) | 127,090 | 6,950 | 7,241 | 4,937 | 53.06 | 20.00 |

2020年12月(予) | - | - | - | - | - | - |

* 会社予想は未定。単位は百万円、円。

(株)キッツの2020年3月期決算の概要と今後の見通し及び取り組みについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2020年3月期決算概要

3.2020年12月期業績予想

4.今後の注目点

<参考:ESGを軸にした取り組みとSDGsのゴール>

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 20/3期は前期比7.0%の減収、同40.7%の営業減益。3セグメントそろって売上が減少する中、バルブ事業での収益性の高い製品の売上減少や基幹業務システム稼働による一時的な混乱、伸銅品事業での新工場の立ち上げや売価の低下、更には両事業での減価償却費の増加もあり、営業利益率が悪化した。

- 決算期を3月から12月に変更するため、20/12期は9ヶ月決算となる。「新型コロナウイルス感染症拡大の影響を予想することは困難である」として、20/12期業績予想については配当予想と共に未定とした。適切なタイミングで開示する考え。一方、2020年3月に自己株式の取得(上限:2,000百万円、3,200千株)を決議している。

- 20/3期は悪材料が重なっただけに、20/12期はいい意味でその反動が期待できる。新型コロナウイルスの影響が不透明であり、加えて、海外は半導体関連を除き引き続き厳しいが、国内は、回復に転じた半導体関連はもちろん、その他の市場の見通しも、それほど悪くないようだ。もっとも、20/12期の注目点は、計数的な面よりも、基本方針に基づく取り組みの進捗であろう。中長期の成長力を左右するもので、バルブ事業における組織体制の強化と国内・海外・工業用フィルターでの製品戦略の展開、IT戦略、マネジメント戦略、そして、伸銅品事業における新工場への生産の一元化と環境規制に対応した新素材の開発・事業化である。これらの取り組みで、どれだけの成果を上げることができるか注目していきたい。

1.会社概要

バルブを中心とした流体制御機器の総合メーカー。バルブ事業では、国内トップ、世界でもトップ10に入る。バルブは、青銅、黄銅、鋳鉄、ダクタイル鋳鉄(強度や延性を改良した鋳鉄)、ステンレス鋼等、用途に応じて様々な素材が使われる。同社は素材からの一貫生産(鋳造から加工、組立、検査、梱包、出荷)を基本とする。国内外の子会社36社とグループを形成し、子会社を通して、バルブや水栓金具、ガス機器などの材料となる伸銅品の生産・販売(伸銅品でも国内上位のポジションにある)やホテル事業等も手掛けている。

【企業理念 キッツは、創造的かつ質の高い商品・サービスで企業価値の持続的な向上を目指します-】

「企業価値」とは「中長期的な株主価値」であり、「中長期的な株主価値」の向上には、顧客の信頼を得る事によって利益ある成長を持続していく必要がある、と言うのが同社の考え。そして、企業価値を向上させる事により、株主をはじめとして、顧客、社員、ビジネスパートナー、社会に対して様々な形で寄与し、豊かな社会づくりに貢献していきたいと考えている。

同社は、これらの思いを「キッツ宣言」に込め、更なる飛躍を目指している。

キッツ宣言 | KITZ’ Statement of Corporate Mission |

キッツは、 創造的かつ質の高い商品・サービスで 企業価値の持続的な向上を目指し、 ゆたかな社会づくりに貢献します。 | To contribute to the global prosperity, KITZ is dedicated to continually enriching its corporate value by offering originality and quality in all products and services. |

1-1 事業セグメントの概要

事業は、バルブ事業、伸銅品事業、及びホテル・レストランの経営(ホテル事業)等のその他に分かれ、20/3期の売上構成比は、それぞれ81.1%、16.6%、2.3%。

バルブ事業

バルブは、配管内の流体(水・空気・ガスなど)を「流す」、「止める」、「流量を調整する」等の機能を持つ機器で、ビル・住宅設備用、給水設備用、上下水道用、消防設備用、機械・産業機器製造施設、化学・医薬・化成品製造施設、半導体製造施設、石油精製・コンビナート施設など様々な分野で使用されている。同社は、鋳物からの一貫生産を特徴とし(日本で最初に「国際品質保証規格ISO9001」の認証を取得した)、住宅・ビル設備等の建築設備分野に使用され、耐食性に富む青銅製や経済性に優れた黄銅製の汎用バルブ、或いは付加価値の高いボールバルブ等の工業用ステンレス鋼製バルブと言った主力商品で高い国内シェアを有する。

販売面では、国内は主要都市に展開する販売拠点ときめ細かい代理店網によって全国をカバーしており、海外は、インド、U.A.Eに駐在員事務所を置く他、中国、香港、韓国、シンガポール、マレーシア、タイ、ベトナム、アメリカ、ブラジル、ドイツ、スペインに販売拠点を設置し、グローバルな販売ネットワークを構築している。生産面では、国内工場の他、海外では中国、台湾、韓国、タイ、インド、ドイツ、スペイン、ブラジルに生産拠点を展開し、グローバルコスト及び最適地生産の実現に向けた生産ネットワークを構築している。

建築設備 ホテルや病院、オフィスビル等の建築設備において、空調、衛生、防災設備等に使われるバルブ等。 | 水道・給水設備 上下水道における配管ラインの機器・装置、水処理・汚泥処理施設に使われるバルブ及び戸建、集合住宅用の給水装置用商品等。 |

ガス・エネルギー施設 LNG(液化天然ガス)生産施設やパイプライン等で使われるバルブ等。 | 産業機械・生産設備 産業機械・生産設備のあらゆる場所で使われるバルブを扱っている。 |

石油精製、コンビナート施設 石油精製、石油化学、化学プラントのプロセスライン等で使われるバルブ等。 | 半導体製造設備 半導体製造設備向けのバルブ、継手(グループ会社のキッツエスシーティーで製造・販売)。 |

伸銅品事業

伸銅品とは、銅に亜鉛を加えた「黄銅」、すず及びりんを加えた「りん青銅」、ニッケル及び亜鉛を加えた「洋白」等の銅合金を、溶解、鋳造、圧延、引抜き、鍛造等の熱間または冷間の塑性加工によって、板、条、管、棒、線等の形状に加工した製品の総称。キッツグループの伸銅品事業は(株)キッツメタルワークス及び北東技研工業(株)の事業分野であり、黄銅製の材料を用いた「黄銅棒」(黄銅棒はバルブ部材の他、水栓金具、ガス機器、家電等の部材としても使用されている)及びその加工品を製造・販売している。

その他

子会社(株)ホテル紅やが手掛けるリゾートホテルの運営(長野県諏訪市)が事業の中心。同ホテルは、諏訪湖畔の好立地を特徴とし、夕日に輝く展望風呂や大小の宴会場に加え、国際会議も開かれる大コンベンションホールを有する。

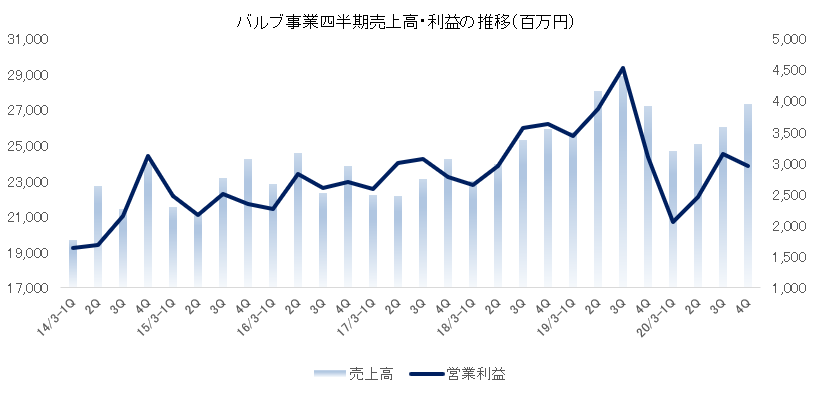

セグメント別売上高

| 16/3期 | 17/3期 | 18/3期 | 19/3期 | 20/3期 |

バルブ事業 | 93,579 | 91,766 | 98,162 | 109,969 | 103,114 |

伸銅品事業 | 20,557 | 19,333 | 23,535 | 23,643 | 21,061 |

その他 | 3,141 | 3,002 | 2,867 | 3,025 | 2,914 |

連結売上高 | 117,278 | 114,101 | 124,566 | 136,637 | 127,090 |

* 単位:百万円

2.2020年3月期決算概要

2-1 連結業績

| 19/3期 | 構成比 | 20/3期 | 構成比 | 前期比 | 修正予想 | 予想比 |

売上高 | 136,637 | 100.0% | 127,090 | 100.0% | -7.0% | 124,000 | +2.5% |

売上総利益 | 38,449 | 28.1% | 33,530 | 26.4% | -12.8% | - | - |

販管費 | 26,735 | 19.6% | 26,580 | 20.9% | -0.6% | - | - |

営業利益 | 11,713 | 8.6% | 6,950 | 5.5% | -40.7% | 6,500 | +6.9% |

経常利益 | 11,883 | 8.7% | 7,241 | 5.7% | -39.1% | 6,300 | +14.9% |

親会社株主帰属利益 | 5,625 | 4.1% | 4,937 | 3.9% | -12.2% | 4,300 | +14.8% |

* 単位:百万円

前期比7.0%の減収、同40.7%の営業減益

売上高は前期比7.0%減の127,090百万円。国内外で売上が減少したバルブ事業が同6.2%減、原材料相場下落の影響等で伸銅品事業が同10.9%減、台風や新型コロナウイルスの影響でホテル事業等のその他が同3.7%減、と3事業全てで売上が減少した。海外売上高比率30.6%(バルブ事業に限ると約37%)。

利益面では、バルブ事業での収益性の高い製品の売上減少や基幹業務システム稼働による一時的な混乱、伸銅品事業での新工場の立ち上げや売価の低下、更には両事業での減価償却費の増加もあり、営業利益が6,950百万円と同40.7%減少した。ただ、助成金収入の増加による営業外損益の改善と、投資有価証券売却益(355百万円)の計上や減損損失(前期は韓国子会社にかかる減損2,485百万円等を計上)の減少による特別損益の改善で最終利益は4,937百万円と同12.2%の減少にとどまった。

為替及び原材料相場

| 19/3期 | 20/3期 | 計画 |

ドル:対円 | 110.37 | 109.25 | 109.00 |

ユーロ:対円 | 130.00 | 122.15 | 120.00 |

電気銅建値:円/トン | 748,000 | 682,000 | 660,000 |

2-2 セグメント別動向

| 19/3期 | 構成比 ・利益率 | 20/3期 | 構成比 ・利益率 | 前期比 | 修正予想 | 予想比 |

バルブ事業 | 109,969 | 80.5% | 103,114 | 81.1% | -6.2% | 100,200 | +2.9% |

伸銅品事業 | 23,643 | 17.3% | 21,061 | 16.6% | -10.9% | 20,900 | +0.8% |

その他 | 3,025 | 2.2% | 2,914 | 2.3% | -3.7% | 2,900 | +0.5% |

連結売上高 | 136,637 | 100.0% | 127,090 | 100.0% | -7.0% | 124,000 | +2.5% |

バルブ事業 | 14,938 | 13.6% | 10,627 | 10.3% | -28.9% | 10,200 | +4.2% |

伸銅品事業 | 287 | 1.2% | -6 | - | - | 200 | - |

その他 | 90 | 3.0% | -11 | - | - | 0 | - |

調整額 | -3,602 | - | -3,658 | - | - | -3,900 | - |

連結営業利益 | 11,713 | 8.6% | 6,950 | 5.5% | -40.7% | 6,500 | +6.9% |

* 単位:百万円

バルブ事業

国内売上高は前期比4,404百万円(6.3%)減の64,974百万円。基幹業務システム稼働による混乱は収束したが、一部製品の納期遅延が続いている。こうした中、建築設備向けは、期末にかけて比較的堅調に推移したものの、通期では首都圏再開発案件向けが一段落する中、高水準の市中在庫が重しとなり前期比減少。工業用バルブは前期比減収ではあるが、MROを中心に底堅く推移した。一方、水市場向けは、東京都向けを中心に好調が続いたことに加え、価格改定効果もあり前期比増収。半導体製造設備向けは、第1四半期を底に、第2四半期以降、緩やかな回復が続いている。

海外売上高は前期比2,450百万円(6.0%)減の38,139百万円。中国・韓国の半導体製造設備向けが最悪期を脱し、特に韓国は受注・売上共に増加傾向。地域別では、中国が汎用バルブ・工業用バルブ共に12月まで好調を持続し、アセアン・韓国他も微増(韓国子会社Cephasは大幅な前期比増収)。米州及び欧州は原油安により、Oil&Gas向け投資が低迷したものの、欧州は代理店の在庫発注が増加した。

営業利益は前期比4,311百万円(28.9%)減の10,627百万円。収益性の高い青黄銅バルブ及び半導体製造設備向けの数量減が大きな減益要因となり、基幹業務システム稼働に伴う減価償却費の増加も負担となった。また、基幹業務システムの稼働に伴う混乱で原価低減が想定したほどには進まなかった。

伸銅品事業

売上高は前期比2,581百万円(10.9%)減の21,061百万円、営業損失6百万円(前期は287百万円の利益)。売価に影響を与える銅相場が期を通して大きく下げた(トン当たり、概ね75万円から60万円割れにまで下落)。原材料相場の下落で販売価格が値下がりする中、販売数量も減少した。

利益面では、新工場(55億円の投資)での量産開始に伴う減価償却費の増加に加え、旧2工場の生産の新工場への統合が遅れたため、想定したほど生産性の改善が進まなかった。このため、6百万円の営業損失となったが、原材料相場の変動に対するヘッジ差益97百万円及びNEDOからの助成金101百万円(関連費用は伸銅品事業の売上原価・販管費に計上)を営業外収益に計上しており、これらを調整した調整後営業利益は135百万円となる。

その他

売上高は前期比110百万円(3.7%)減の2,914百万円。団体宿泊客が減少する中、2019年10月の大型台風に加え、新型コロナウイルス感染症拡大の影響で2020年3月は宿泊キャンセルが急増した。費用削減に努めたものの、11百万円の営業損失(前期は90百万円の営業利益)となった。

2-3 財政状態及びキャッシュ・フロー(CF)

財政状態

| 19年3月 | 20年3月 |

| 19年3月 | 20年3月 |

現預金 | 13,660 | 18,696 | 仕入債務 | 6,625 | 7,289 |

売上債権(電子記録債権を含む) | 30,199 | 27,562 | 未払法人税・未払消費税等 | 1,969 | 1,057 |

たな卸資産 | 24,465 | 23,975 | 賞与・役員賞与引当金 | 2,735 | 2,393 |

流動資産 | 71,226 | 73,351 | 退慰・株給引当金・退職給付負債 | 1,235 | 1,264 |

有形固定資産 | 41,677 | 44,241 | 有利子負債 | 33,672 | 39,147 |

無形固定資産 | 9,420 | 7,639 | 負債 | 54,827 | 58,184 |

投資その他 | 9,332 | 9,831 | 純資産 | 76,829 | 76,879 |

固定資産 | 60,430 | 61,712 | 負債・純資産合計 | 131,657 | 135,063 |

* 単位:百万円

期末総資産は前期末との比較で3,405百万円増の135,063百万円。借方では、新型コロナウイルス対応として、短期借入金により手元資金を確保したため現預金が増加した他、会計基準変更(IFRS第16号:海外グループ会社のリース取引について、リース資産とリース債務を貸借対照表に計上)や設備投資による有形固定資産が、マレーシアUnimech社の株式取得で投資有価証券が、それぞれ増加した。貸方では、仕入債務や借入金が増加し、配当金の支払いや自己株式の取得で純資産はほぼ前期末並みにとどまった。資金調達の結果、手元流動性比率は前期末の1.20ヶ月を大きく上回る1.87ヶ月。自己資本比率56.0%(同57.4%)。

キャッシュ・フロー(CF)

| 19/3期 | 20/3期 | 前期比 | |

営業キャッシュ・フロー(A) | 10,069 | 13,329 | +3,260 | +32.4% |

投資キャッシュ・フロー(B) | -9,264 | -8,040 | +1,224 | - |

フリー・キャッシュ・フロー(A+B) | 805 | 5,289 | +4,484 | +557.0% |

財務キャッシュ・フロー | -9,702 | -167 | +9,535 | - |

現金及び現金同等物期末残高 | 12,876 | 17,920 | +5,044 | +39.2% |

* 単位:百万円

税引前利益7,387百万円(前期9,108)、減価償却費6,558百万円(同4,636)、売上債権の減少2,628百万円(同△767)、法人税等の支払い△3,094百万円(同△4,464)等で13,329百万円の営業CFを確保した。投資CFは有形固定資産や投資有価証券(マレーシアUnimech社等)の取得等によるもので、財務CFは有利子負債の増減や自己株式の取得及び配当金の支払い等による。

ROEの推移

| 16/3期 | 17/3期 | 18/3期 | 19/3期 | 20/3期 |

ROE | 6.58% | 7.26% | 8.69% | 7.41% | 6.53% |

売上高当期純利益率 | 4.19% | 4.73% | 5.23% | 4.12% | 3.88% |

総資産回転率 | 1.00回 | 0.96回 | 0.99回 | 1.03回 | 0.94回 |

レバレッジ | 1.57倍 | 1.60倍 | 1.68倍 | 1.75倍 | 1.76倍 |

* ROE = 売上高当期純利益率 × 総資産回転率 × レバレッジ

3.2020年12月期業績予想

キッツ及び国内グループ会社は3月決算だが、海外グループ会社の大半は12月決算である。これまでは、3ヶ月ずれた状態で連結していたが、2020年度より3月決算会社の決算期を12月末に変更し統一する。3ヶ月のずれをなくし、同月連結とすることで、グループ全体の業績を的確に把握し、経営の透明性を高める考え。このため、20/12期は4月から12月までの9ヶ月決算となる。2020年1-3月の海外子会社の損益は20/12期期首貸借対照表の利益剰余金での調整となる。尚、決算期の変更は6月の株主総会での承認を前提としている。また、インド子会社のみ現地法制度に基づき3月決算を継続するが、仮決算により同月連結とする。

【20/12期の業績予想と配当予想は未定】

ここ数年の複数の大規模設備投資(新基幹業務システム、伸銅品新工場等)を踏まえて、20/12期を本格的な刈り取りの期と位置付けている。ただ、「新型コロナウイルス感染症拡大の影響を予想することは困難である」として、20/12期業績予想については配当予想と共に未定とした。適切なタイミングで開示する考え。また、「国内外でのM&Aを含め、成長のために必要な投資は着実に実行するが、有事モードとして、投資計画の見直し及び経費削減を実施し、手元資金を厚めに保有する」としている。

3-1 新型コロナウイルスの影響

国内

建築市場向け・水市場向けについては、主要製造拠点(国内及びタイ)が、ほぼ通常通りのオペレーション。顧客需要についても、大手ゼネコンの建設工事中止による納入時期の後ろ倒しや、需要減を懸念していたが、大幅な減少はない見通し。経済活動再開に伴い、徐々に需要も本来の水準に回復すると予想している。工業向けについては、中国の生産拠点が2-3月に一時生産を停止したが、3月末には通常のオペレーションに戻った。需要減に伴い、生産調整をしているが、一部製品は納期遅れの状況にあり、増産対応している。顧客需要については、緊急事態宣言解除後の製造業の新規設備投資に不透明感があるものの、プラントの大型定期修理工事が予定通り実施される見通しであり、メンテナンス需要の堅調な推移を見込んでいる。半導体向けについては、中国の生産拠点が2-3月に一時生産を停止したが、日本での代替生産で対応できたため、影響は限定的だった。5G・データセンター需要が強く、装置メーカーの設備投資計画にも変更がないため、回復が続くとみている。

海外

米州は、米国の販売拠点で在宅勤務が続いているが、ブラジルMGA(2015年買収)は交代制で縮小稼働を開始した。ただ、顧客需要については、コロナ禍に加え、米中貿易摩擦や原油価格低迷の影響も大きく受けており、Oil&Gas関連投資は減少している。原油価格の低迷が続く限り、見通しは厳しい。欧州の生産拠点は、ドイツが止まることなく稼働し、稼働を停止していたスペインが稼働を再開した。ただ、顧客需要については米州と同様である。アセアンは、青黄銅バルブの主要生産拠点であるタイが止まることなく稼働している。ただ、ロックダウンの影響でタイ以外の国は物流の停滞もあり、需要が大幅に減少している。韓国は、バタフライバルブに特化したバルブメーカーであるCephas(2018年買収)が稼働しており、生産改善で黒字化を目指している。需要面では国内同様に半導体向けが回復しており、好調が続く見込み。中国・台湾は、台湾が止まることなく稼働しており、江蘇省に4工場を展開している中国は、感染拡大が収束し通常のオペレーションに戻っている。需要面では、半導体向けの好調に加え、2月に大きく落ち込んだ中国が3月以降急激に回復している。今後も、半導体向けの回復が続く見込みであることに加え、中国でのデータセンター向けの堅調な推移が見込まれる。

伸銅品・その他

100%国内生産の伸銅品については、需要減に合わせて生産調整しているものの、オペレーションは通常通り。需要は、自動車関連ほどの大幅な落ち込みはないが、住宅・ガス機器関連も低水準。今後の見通しも厳しく、旧2工場の生産の新工場への生産集約(黄銅棒押出機を新設備に完全集約)による生産性向上に努める。

その他については、「ホテル紅や」が緊急事態宣言を踏まえ休館中だが、サービスエリア(2ヶ所)は一部を除き営業を続けている。「ホテル紅や」については、3月に団体宿泊予約の大半がキャンセルされた。書入れ時である8月の諏訪湖花火大会も中止が決定した。6月から一部営業を再開する予定だが、当面は予約状況に応じた稼働調整を実施する考えで、費用削減を徹底的に行う。

3-2 20/12期基本方針

バルブ事業において、組織体制の強化を図ると共に、国内・海外・工業用フィルターそれぞれの製品戦略を展開していく。また、並行して、IT戦略・マネジメント戦略を進める他、伸銅品事業において、新工場への生産の集約と環境規制に対応した新素材の開発・事業化に取り組む。

バルブ事業

組織体制の強化

前期に設置した「アジア汎用弁戦略室」をシンガポールに移し、アセアン地域の国別戦略の策定、検証及び優先順位付けを行い、Unimech社とのシナジーを早期に顕在化させる。また、工業用バルブのキーアカウントユーザー(重要性の高いエンドユーザー)をイニシャル(受注)からアフター(受注後のメンテナンス等)までフォローするための「営業推進部」と国内建築設備向け市場を統括管理する「建築設備統括部」を新設する。「営業推進部」については、競合他社からの切り替えや顧客ニーズの新製品開発への反映、顧客関係データのグループ共有資産としての活用による顧客接点情報の蓄積・利活用、顧客内シェアや顧客別収支の可視化に取り組む。一方、「建築設備統括部」については、シェアアップを目指してキッツと東洋バルブの更なるシナジーを追求する。具体的には、マーケティングからベンダーイン活動、新製品の開発提案から販売までを手掛ける。

製品戦略

国内市場においては、中期経営計画における重点弁種と位置付けるバタフライバルブ、ダクタイルバルブ、及び自動操作バルブの拡販を図り、引き続きシェア拡大に努める。また、バルブのメンテナンスから得られたエンドユーザーに関する情報を活用し、ユーザーニーズに沿った新製品開発に取り組む。海外市場においては、トラニオンボールバルブのグローバルモデル及び新興国モデルについて、戦略再構築を図る他、韓国Cephas社においてCryogenic(超低温)バルブの開発を進めると共に、キッツの商流を活かし、工業用バタフライバルブの拡販を図る。工業用フィルター事業においては、前期に建設したキッツマイクロフィルター第2工場において、半導体関連向けの主力商品「ポリフィックス」の量産体制を早期に構築する。

IT戦略

新基幹業務システムのデータを活用し、グローバル経営情報を可視化する。これにより、生産のデジタル化及びIoTを活用した製造設備管理を可能にする。AI・ディープラーニングに精通した技術者の育成にも努める。また、働き方改革として、社員のコミュニケーション・コラボレーションツールを刷新し、RPA(定型型業務の自動化)導入により、業務の効率化と付加価値業務へのシフトを進める。

マネジメント戦略

人財・組織文化のグローバル化を図ると共に、グローバル・タレント・マネジメント及び人事・評価制度の整備を段階的に進めていく。また、リスクマネジメントも強化する。具体的には、新型コロナウイルス感染症防止・拡大をはじめとするグループにおけるリスクの抽出を改めて行い、全リスク事項の評価、重点リスク事項の特定、及び所要の対策を実施することで緊急事態における事業継続を可能にする仕組みづくりに取り組む。

伸銅品事業

2019年10月に量産を開始したキッツメタルワークスの黄銅棒新工場は、旧設備との並行稼働が続いていたが、20/12期は新工場への生産の集約を進める(最新の生産設備活用による、材料歩留まりの向上と大幅な生産性向上が期待できる)。また、環境規制に対応した新素材の開発・事業化にも取り組む。

財務戦略・資本政策

第4期中計経営計画における財務戦略・資本政策に変更はないが、「有事モード」での事業の継続性、財務の安定性を最優先に、設備投資・戦略投資の選別・優先順の見直しを行う。手元流動性は厚めに保持する考えで、コミットメントラインを含む連結月商の3ヶ月程度の手元流動性比率を念頭に置いている。

株主還元方針

株主還元方針に変更はない。第4期中計経営計画においては、親会社株主に帰属する当期純利益の35%前後を配当性向の望ましい水準としている。また、自己株式の取得については、中長期の成長のために必要な投資額等を考慮した上で、株式市場及び株価の動向、手元資金の状況等を勘案し、適宜検討する。

尚、20/12期配当予想については、通期業績を見通すことが困難なため未定としている。また、2020年3月13日に決議した自己株式の取得(上限:2,000百万円、3,200千株。自己株式を除く発行済株式数の3.45%)については、4月30日現在、611,528.200円で1,022千株を取得済みである。上限まで取得した場合、20/12期の取得総額は約1,756百万円となる見通し。

4.今後の注目点

国内では、1-3月の実質国内総生産(GDP)が年率換算で3.4%減にとどまったが、4-6月は20%前後の落ち込みが見込まれており、緊急事態宣言が解除されても、経済規模がコロナ前の水準に戻るには1年以上かかるとの見方がある。米国では(米議会予算局:CBOの見通し)、GDPが、第2四半期に年率で37.7%減少した後、第3四半期に21.5%増と急回復する見込みだが、経済が新型コロナウイルス感染拡大前の水準に戻るのは、2022年以降になると言う。

当面は国内外で厳しい経済環境が予想され、先行きの不透明感は強いが、同社においては、20/3期は悪材料が重なっただけに、20/12期はいい意味でその反動が期待できる。加えて、海外は半導体関連を除き引き続き厳しいが、国内では、回復に転じた半導体製造設備市場はもちろん、その他の市場も見通しは極端に悲観するほど悪くない。もっとも、20/12期の注目点は、計数的な面よりも、基本方針の沿った取り組みの進捗であろう。中長期の成長力を左右するもので、バルブ事業における組織体制の強化と国内・海外・工業用フィルターでの製品戦略の展開、IT戦略、マネジメント戦略、そして、伸銅品事業における新工場への生産の一元化と環境規制に対応した新素材の開発・事業化である。これらの取り組みで、どれだけの成果を上げることができるか注目していきたい。

<参考:ESGを軸にした取り組みとSDGsのゴール>

2019年度を初年度とする第4期中期経営計画では、「ESGのさらなる強化」を重点テーマの一つに掲げており、2020年3月には、同社の重要な取り組み項目と関連性の強いSDGsの目標を「見える化」した。これまでの取り組みを一層強化すると共に、サステナビリティ経営を更に加速させ、SDGsの達成に寄与していく考え。

また、同社は、「長野県SDGs推進企業登録制度」に賛同し、伊那工場と茅野工場がSDGs推進事業所として県に登録されている。

大項目 | 中項目 | 具体的な実施項目 | SDGs |

Environment 事業活動を通じて地球環境保全に貢献する | 1.環境に配慮した商品・サービスの開発と提供 | ①鉛レス材・カドミレス材等の環境に優しい材料の開発 ②除菌・浄化処理装置の開発 ③RoHS指令・REACH規制対応商品の提供 ④クリーンエネルギー分野への対応商品の開発 |

|

2.産業廃棄物の削減と再使用・再利用の推進 | ①地球温暖化ガス・CO2排出量の低減活動の推進 ②環境負荷物質排出の抑制 | ||

3.グループ・グローバルでの環境汚染防止と予防 | ①有害物質を含有する化成品の特定と代替化の推進 ②海外拠点別環境法規制の見える化と対策 | ||

Social 人財・安全・地域社会を大切にする | 1.多様な人財(ダイバーシティ&インクルージョン)の活躍推進 | ①働きやすい人事制度の導入と定着 ②同一労働同一賃金に向けての取り組み ③女性社員の活躍推進 ④シニア人財の活躍推進 ⑤グローバル人財の登用と育成 ⑥ワーク・ライフ・バランスを支える制度の充実 |

|

2.安全・健康・人権を大切にする社風の醸成 | ①安全で健康に働くことができる職場環境の整備 ②国、宗教、民族等に対する偏見・差別・人権侵害・不正を行わないとするポリシーの徹底 | ||

3.適正な事業活動 | ①公正な取引によるサプライチェーンマネジメントの推進 ②品質と安全性確保による顧客満足の追求 | ||

4.社会貢献活動 | ①社会貢献活動の推進 | ||

Governance 公明正大な経営 | 1.健全なコーポレート・ガバナンス体制の確立 | ①指名委員会と報酬委員会の有効な運用 16. 平和と公正をすべての人に ②女性役員の登用 ③ J-SOX法に加え会社法上の内部統制(内部監査)の強化 |

|

2.経営における透明性の向上と経営監視体制の強化 | ①三様監査会合(監査役会・会計監査人・内部監査室)に社外取締役を加えた四様監査・監督会合の実施による情報の共有化 ②社外役員によるグループ会社の監査と監督 ③内部監査室の強化 | ||

3.取締役会の実効性の強化 | ①取締役会の社外役員の充実 ②取締役会の実効性評価の実施と課題への対応 |

(同社Webサイトより)

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 7名、うち社外3名 |

監査役 | 5名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2019年10月24日)

基本的な考え方

当社は、創造的かつ質の高い商品・サービスの提供により持続的に企業価値の向上を図ることを企業理念に掲げ、社会的に責任ある企業として、株主の皆様をはじめ、すべてのステークホルダーに配慮した経営の実現に取り組んでいます。また、経営の効率性とコンプライアンスの強化を図るため、ステークホルダーからの要請や社会動向などを踏まえ、迅速かつ効率が良く、健全で透明性の高い経営が実現できるよう、様々な施策を講じて、コーポレート・ガバナンスの充実を図っています。

<開示している主な原則>

1.政策保有株式(原則1-4)

(1)政策保有株式に関する基本方針

当社は、「政策保有株式に関する方針」を定めており、安定株主の形成等を目的とした政策保有株式は保有しないこととしています。但し、当社の主たる事業であるバルブ事業は、素材から製品までの一貫した技術の総合力が試される事業であり、製品開発、製造、販売、物流等のすべての過程において、取引先との良好な協力関係を維持することが不可欠です。そのため、その目的の限りにおいて、取引先の株式を保有することがあります。

(2)政策保有株式に係る検証

当社は、「政策保有株式に関する方針」に基づき、保有する政策保有株式の見直しを毎年行っており、保有する意義が乏しいと判断された株式の適宜売却を進める他、保有する株式であっても可能な限り縮減を進めることとしています。

(3)政策保有株式に係る議決権行使基準

当社は、「政策保有株式に関する方針」に基づき、株式発行会社の経営状況、ガバナンス体制及び中長期的な企業価値の増大につながる適切な意思決定の有無並びに当社グループの企業価値向上につながるか否かの観点を総合的に踏まえ、議案ごとに賛否を判断しています。

11.株主との建設的な対話に関する方針(原則5-1)

当社は、持続的な成長と中長期的な企業価値の向上のためには、経営の受託者としての説明責任を自覚し、株主・投資家等のステークホルダーに対し、適時・適切かつ公平な情報開示を行い、経営の公正と透明性を維持することが重要であると認識しています。そのため、経営戦略や経営計画について株主の理解が得られるよう、誠実かつ建設的な対話を行い、それにより得られた意見や要望を経営改善に活用しています。なお、当社は、IR活動を推進するため、以下の施策を実施しています。

(1)IR担当執行役員を選任するとともに、IR部門を設置し、株主との建設的な対話を積極的に進めています。

(2)機関投資家及びアナリストを対象とし、四半期ごとに決算説明会を開催しています。また、決算説明会においては、代表取締役またはIR担当執行役員が説明を行っています。さらに、決算短信及び有価証券報告書等の決算情報の他、経営情報、株式・株主総会の情報及びコーポレート・ガバナンスに関する報告書等のIR情報を当社ホームページに掲載し、情報を開示しています。

(3)機関投資家及びアナリストとの対話において把握された意見をIR部門から代表取締役及びIR担当執行役員に定期的に報告する他、必要に応じて、代表取締役がその内容を取締役会及び経営会議に報告しています。

(4)経理部門担当執行役員を情報取扱責任者としており、機関投資家及びアナリストとの対話に際して開示する情報の内容について、事前に経理担当執行役員、IR部門及び経営企画部門が協議するなど、インサイダー情報管理に留意しています。

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2020 Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(キッツ:6498)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| Web上でブリッジレポートのアンケートに回答頂くと、各種商品に交換可能なポイントがレポート毎に獲得できます。 |