ブリッジレポート:(9698)クレオ 2020年3月期決算

![]()

柿﨑 淳一 社長 | 株式会社クレオ(9698) |

|

企業情報

市場 | JASDAQ |

業種 | 情報・通信 |

代表者 | 柿﨑 淳一 |

所在地 | 東京都品川区東品川4-10-27 住友不動産品川ビル |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

1,298円 | 8,185,786千株 | 10,625百万円 | 12.2% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

36.00円 | 2.8% | 89.79円 | 14.5倍 | 750.33円 | 1.7倍 |

*株価は05/22終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。

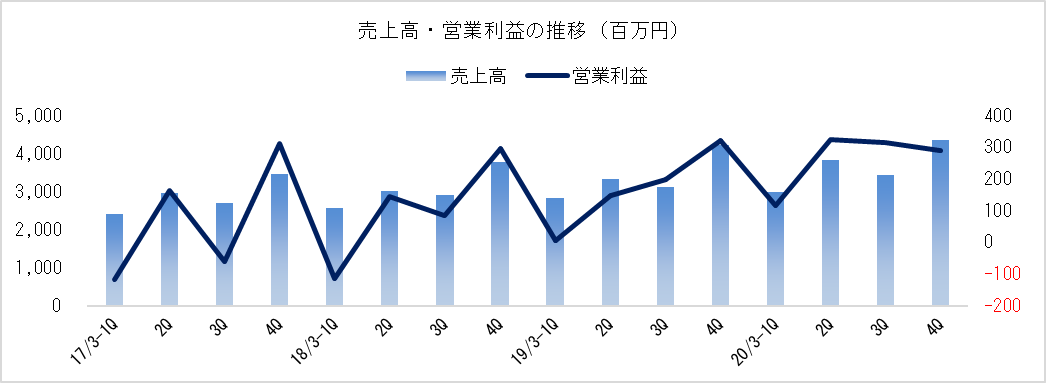

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 親会社株主帰属利益 | EPS | DPS |

2017年3月(実) | 11,559 | 296 | 333 | 267 | 31.11 | 13.00 |

2018年3月(実) | 12,268 | 410 | 457 | 305 | 36.79 | 15.00 |

2019年3月(実) | 13,526 | 670 | 706 | 664 | 80.05 | 25.00 |

2020年3月(実) | 14,624 | 1,044 | 1,095 | 731 | 88.49 | 35.00 |

2021年3月(予) | 15,500 | 1,100 | 1,130 | 735 | 89.79 | 36.00 |

* 予想は会社予想。単位は百万円、円。

株式会社クレオの2020年3月期決算の概要と2021年3月期の見通し及び中期経営計画(21/3期~23/3期)の概要について、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2020年3月期決算概要

3.2021年3月期業績予想

4.中期経営計画(21/3期~23/3期)

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 20/3期は前期比8.1%の増収、同55.8%の営業増益。働き方改革に伴う人事給与関連システムへの需要増や企業活動の変革に向けた既存基幹システムのリプレイス需要等で想定を超える受注を獲得。エンジニアの生産性向上やコスト削減等による収益性の向上も想定以上に進んだ。営業利益は10億円を超え、21期ぶりの最高益更新となった。配当は10円増配の35円。

- 21/3期は前期比6.0%の増収、同5.3%の営業増益予想。現時点では、同社事業への新型コロナウイルス感染症拡大の直接的な影響は小さく、足元の需要も堅調。上期は新型コロナウイルス感染対策としてのリモートワーク環境構築に伴う費用増や大型PJ対応のためのオフィス増床投資等で前年同期比31.9%の営業減益を見込むものの、通期では、ソリューションサービス事業をけん引役に増益基調を維持する見込み。配当は1円増配の36円を予定。

- 23/3期を最終年度とする新中期経営計画がスタートした。「持続的成長・企業価値向上の仕組み作り」をビジョンとして掲げ、成長ドライバーとなるソリューションサービス事業に経営資源を集中すると共に、将来世代のリーダーやグローバル人財の育成と技術者のレベルアップに取り組んでいく。また、グループ内で柔軟かつ素早く人財の配置やスキルの転換が行える体制の構築を進め、変化・リスクへの対応力を向上させる。23/3期の目標として、売上高180億円(中計期間中の平均成長率7.2%)、営業利益18億円(同19.9%)を掲げており、経営指標として営業利益率(10%)を重視していく。

1.会社概要

多様なソリューションを提供するシステムインテグレーター。2,000社を超える企業ユーザーを誇る業務用パッケージ「ZeeMシリーズ」(人事・会計・資産管理等を網羅するERP)や業務効率の向上・コスト削減に寄与するBPM(Business Process Management:ビジネスプロセス管理)「BIZ PLATFORM」等の業務ソリューション、官公庁・自治体・公益法人・大企業向けシステム開発、国内大手ポータルサイト事業者向けWebシステム開発・運用、更には優良顧客を有するコールセンターサービス等を手掛ける。

グループは、(株)ココト、(株)クリエイトラボ、(株)アイティアイ、(株)アダムスコミュニケーションの連結子会社4社。アマノ(6436)とZホールディングス(4689)が、それぞれ同社株式の31.87%、13.25%を保有し、同社はアマノ(株)の持分法適用関連会社(30.58%)に当たる。

【ロゴに込めた3つの思い】

| 「感動」を生むこと 期待を超え、驚きを提供する姿がロゴのエクスクラメーションマークに託されている。 「創造」し続けること 球体はクレオ自身を示し、人財、製品、サービスが生まれ育つ姿を表現している。 「永遠(とわ)」に寄り添うこと クレオ自身である球体が、顧客や社会、株主に寄り添うイメージを表現している。 |

1-1 事業セグメント

21/3期を初年度とする中期経営計画の遂行にあたり、これまで組織と同一となっていた一部事業セグメントの括り直しを行った。具体的には、「西日本事業」としてきた西日本カンパニーの売上高、利益について、事業内容に応じてソリューションサービス事業と受託開発事業の2つの事業セグメントに振り分ける。このため、21/3期からは5つの報告セグメントを4つの報告セグメントへ変更し、経営管理を一層強化することで収益性の最大化を図る考え。

ソリューションサービス事業

2,000社以上のユーザー企業を抱える人事給与・会計・資産管理ERP「ZeeMシリーズ」や業務効率の向上やコスト削減に寄与するBPM「BIZ PLATFORM」等のパッケージソフトの提供とカスタマイズ、顧客企業が法人企業や消費者に提供するソフトウェアやクラウドサービスの開発(顧客企業と共に開発するビジネスであり、同社社内で「共創型受託ビジネス」、或いは「共創型開発」と呼んでいる)、更にはERPとBPMのノウハウと、ホワイトカラーの定型的な作業を自動化するRPA(Robotic Process Automation)技術を組み合わせた新サービスであり、人とロボットが混在した業務プロセスを実現するRPAソリューション等を提供している。

近年、人事給与パッケージ「ZeeM」とアマノ社の勤怠管理ソリューション「TimePro」の連携により、「働き方改革」需要の取り込みに成功しており、案件規模が大型化している。

担当事業体 : ソリューションサービスカンパニー、 ソリューション開発センター(2020年新設)、西日本カンパニー(製品販売)

受託開発事業

大企業向けシステムの受託開発、官公庁・自治体向けのシステム、新聞社の組版システム、公営競技のオッズシステム等、信頼性と実績が重視される案件が多い。また、富士通経由の案件が多い事も特徴であり、短期的なぶれはあるが、安定成長が期待できる事業である。協力会社を含めた「人」の確保がポイントになる。

担当事業体 : ネクストソリューションカンパニー、西日本カンパニー(受託開発)

システム運用・サービス事業

主に国内大手ポータルサイト事業者(ヤフー)とそのグループ企業に対して、ポータルサイトやWebサービスの基盤となるサーバシステムの開発、保守、ハッキング対策等も含めた運用サービスを提供している。従来、持株会社傘下の複数のグループ企業で対応してきたが、2016年4月に設立した(株)ココトに集約された。これにより営業・開発面でグループ力を発揮できるようになり、ヤフーのグループ企業に取引が広がっている。ヤフーの深堀とグループ企業の開拓で事業を拡大させていく考え。

担当事業体 : (株)ココト

サポートサービス事業

ヘルプデスクやテクニカルサポートを中心としたサポート&サービス、及び選挙の出口調査、社会調査、市場調査等、インバウンド・アウトバウンド両対応のコールセンターサービスを提供している。技術系では富士通系とNEC系にサービスを提供する等、優良顧客をバランス良く抱えている事が当事業の強み。安定成長が期待できる事業だが、課題は「人」の確保。このため、外国人採用にも力を入れている。

担当事業体 : (株)クリエイトラボ、(株)アイティアイ、(株)アダムスコミュニケーション

尚、(株)アイティアイ及び(株)アダムスコミュニケーションは(株)クリエイトラボの子会社。

旧セグメント別売上高・利益

| 17/3期 | 18/3期 | 19/3期 | 20/3期 | 21/3期 予 |

ソリューションサービス | 2,866 | 3,018 | 3,452 | 4,367 | 5,930 |

受託開発 | 1,537 | 1,404 | 1,609 | 1,627 | 2,620 |

西日本事業 | 1,234 | 1,378 | 1,638 | 1,746 | - |

システム運用・サービス | 1,719 | 2,049 | 2,355 | 2,187 | 2,190 |

サポートサービス | 4,200 | 4,417 | 4,470 | 4,696 | 4,760 |

連結売上高 | 11,559 | 12,268 | 13,526 | 14,624 | 15,500 |

ソリューションサービス | 199 | 414 | 593 | 876 | 1,230 |

受託開発 | 351 | 267 | 332 | 255 | 340 |

西日本事業 | 100 | 139 | 170 | 263 | - |

システム運用・サービス | 120 | 133 | 160 | 198 | 200 |

サポートサービス | 176 | 198 | 217 | 309 | 320 |

調整額 | -650 | -742 | -804 | -859 | -990 |

連結営業利益 | 296 | 410 | 670 | 1,044 | 1,100 |

* 単位:百万円

1-2 ビジネスの特徴

日本国内には、「システムインテグレーター」と呼ばれ、顧客ごとに異なるシステム開発等を請け負う受託ビジネスを中心に行う企業と、同じ仕様の自社製品やサービスを多くの顧客に提供するプロダクトビジネスを行っているIT企業が存在する。この2つのビジネスの両立は難しく、両立しているIT企業は少ないが、この2つのビジネスの“ハイブリッド”によって業績を伸ばしているのが、同社のソリューションサービス事業である。同事業で提供している「人事給与システム」等は同一仕様の「パッケージソフト」を中心としたシステムだが、パッケージソフトのカスタマイズの要望に柔軟に対応することで、複雑・高度な人事給与制度を持つ企業へのソリューション提供を可能にしている。そして、この“ハイブリッドモデル”を活かしたビジネスが「共創型受託ビジネス」であり、案件規模が大型化している。

ソリューションサービス事業は同社グループの成長の原動力となっているが、利益成長のけん引役がパッケージソフトを中心とした「HR ソリューション」である。“HR ソリューション”とは人事給与システム「ZeeM」とアマノ社の勤怠管理ソリューション「TimePro」の連携によるビジネスであり、働き方改革に伴うIT需要に応えている。製品のバージョンアップやクラウド環境への移行等により、更に強化していく考え。

2.2020年3月期決算概要

2-1 連結業績

| 19/3期 | 構成比 | 20/3期 | 構成比 | 前期比 | 3Q時修正予想 | 予想比 |

売上高 | 13,526 | 100.0% | 14,624 | 100.0% | +8.1% | 14,600 | +0.2% |

売上総利益 | 2,887 | 21.3% | 3,364 | 23.0% | +16.5% | - | - |

販管費 | 2,216 | 16.4% | 2,319 | 15.9% | +4.6% | - | - |

営業利益 | 670 | 5.0% | 1,044 | 7.1% | +55.8% | 1,030 | +1.4% |

経常利益 | 706 | 5.2% | 1,095 | 7.5% | +55.0% | 1,065 | +2.8% |

親会社株主帰属利益 | 664 | 4.9% | 731 | 5.0% | +10.0% | 700 | +4.4% |

* 単位:百万円

前期比8.1%の増収、同55.8%の営業増益

売上高は前期比8.1%増の14,624百万円。主力のソリューションサービス事業の売上が同26.5%増と伸びる等、大型案件の反動があったシステム運用・サービス事業を除く全セグメントで売上が増加した。

営業利益は過去最高(880百万円)を大きく上回る同55.8%増の1,044百万円。技術者の生産性向上や受注増による稼働率の向上に加え、ベトナムのオフショア活用等で外注費の削減も進み、売上総利益が3,364百万円と同16.5%増加した。一方、コスト削減の取り組み等で販管費は2,319百万円と同4.6%の増加にとどまり、営業利益率が7.1%と2.1ポイント改善した。最終利益が731百万円と同10.0%の増加にとどまったのは、税効果会計の影響による。

期末配当は、1株当たり10円増配の35円を予定している(配当性向39.6%)。

販管費の内訳

| 19/3期 | 構成比 | 20/3期 | 構成比 | 前期比 |

販売促進費 | 20 | 0.9% | 27 | 1.2% | +35.0% |

広告宣伝費 | 93 | 4.2% | 126 | 5.4% | +35.5% |

人件費 | 903 | 40.7% | 986 | 42.5% | +9.2% |

その他 | 1,197 | 54.0% | 1,178 | 50.8% | -1.6% |

販管費合計 | 2,216 | 100.0% | 2,319 | 100.0% | +4.6% |

* 単位:百万円

同社は営業利益が第4四半期(1-3月)に偏る傾向が強いが、20/3期は大型案件の受注等で期を通して高い稼働率を維持したことや分割検収が進んだことで営業利益の平準化が進んだ。

2-2 セグメント別動向

| 19/3期 | 構成比・利益率 | 20/3期 | 構成比・利益率 | 前期比 |

ソリューションサービス | 3,452 | 25.5% | 4,367 | 29.9% | +26.5% |

受託開発 | 1,609 | 11.9% | 1,627 | 11.1% | +1.1% |

西日本事業 | 1,638 | 12.1% | 1,746 | 11.9% | +6.6% |

システム運用・サービス | 2,355 | 17.4% | 2,187 | 15.0% | -7.1% |

サポートサービス | 4,470 | 33.0% | 4,696 | 32.1% | +5.1% |

連結売上高 | 13,526 | 100.0% | 14,624 | 100.0% | +8.1% |

ソリューションサービス | 593 | 17.2% | 876 | 20.1% | +47.7% |

受託開発 | 332 | 20.6% | 255 | 15.7% | -23.2% |

西日本事業 | 170 | 10.4% | 263 | 15.1% | +54.4% |

システム運用・サービス | 160 | 6.8% | 198 | 9.1% | +23.9% |

サポートサービス | 217 | 4.9% | 309 | 6.6% | +42.3% |

本社経費等 | -804 | - | -859 | - | +6.8% |

連結営業利益 | 670 | 5.0% | 1,044 | 7.1% | +55.8% |

* 単位:百万円

ソリューションサービス事業

売上高43億67百万円(前期比26.5%増)、営業利益8億76百万円(同47.7%増)。当事業は、人事給与・会計システム「ZeeM」をはじめとするソリューションサービスを提供している。

20/3期は、働き方改革に対応した人事給与・会計システム「ZeeM」を中心とする統合ソリューションや「intra-mart」(NTTデータ イントラマート社のシステムの開発の統合フレームワーク)関連の大型案件の寄与で売上が大きく伸びる中、技術者の生産性向上やベトナムのオフショア活用による外注費の抑制等、収益性改善に向けた取り組みの成果が顕在化した。

受託開発事業

売上高16億27百万円(前期比1.1%増)、営業利益2億55百万円(同23.2%減)。当事業は、富士通グループ、アマノ(株)をはじめとする大手企業に対して、システム受託開発サービスを提供している。

20/3期は、主要既存顧客向け案件が堅調に推移したものの、ソリューションサービス事業において受注した大型開発プロジェクトに共同で対応する体制としたため(受託開発事業に属する技術者を当該プロジェクトに配置した)売上が前期比微増にとどまる中、前期の営業利益率が高かった反動で営業利益率が低下した。

西日本事業

売上高17億46百万円(前期比6.6%増)、営業利益2億63百万円(同54.4%増)。当事業は、名古屋以西の顧客に対して自社製品・サービスの販売及び受託開発サービスを提供している。

20/3期は、人事給与を中心とするソリューションサービスが増収をけん引する中、好調な受注による技術者の稼働率向上と外注費抑制効果等で収益性が大幅に改善した。

システム運用・サービス事業

売上高21億87百万円(前期比7.1%減)、営業利益1百98万円(同23.9%増)。当事業は、主に国内大手ポータルサイト事業者に対してシステム開発・保守・運用サービスを提供している。

20/3期は、前期に短期の大型案件があった反動や前期末に契約終了となった案件があった事等で売上が減少したものの、下期以降の稼働率の改善や費用削減効果の顕在化で収益性が大幅に改善した。

サポートサービス事業

売上高46億96百万円(前期比5.1%増)、営業利益3億09百万円(同42.3%増)。当事業は、ヘルプデスク、テクニカルサポートを中心としたサポート&サービス及び、社会調査、市場調査等のコールセンターサービスを提供している。

20/3期は、前期下期からの稼働率改善が続く中、収益性の高い調査案件の増加(第25回参院選に伴う調査)と残業抑制等の原価削減効果で収益性が改善した。

2-3 財政状態及びキャッシュ・フロー(CF)

財政状態

| 19年3月 | 20年3月 |

| 19年3月 | 20年3月 |

現預金 | 4,012 | 4,128 | 買掛金 | 671 | 665 |

売上債権 | 2,761 | 2,950 | 未払金 | 304 | 258 |

流動資産 | 7,192 | 7,558 | 未払法人税等 | 178 | 293 |

有形固定資産 | 303 | 289 | 賞与引当金 | 545 | 662 |

無形固定資産 | 276 | 390 | 負債 | 2,571 | 2,810 |

投資その他 | 660 | 730 | 純資産 | 5,861 | 6,158 |

固定資産 | 1,240 | 1,409 | 負債・純資産合計 | 8,433 | 8,968 |

* 単位:百万円

期末総資産は前期末との比較で534百万円増の8,968百万円。借方では、現預金の他、棚卸資産や無形固定資産(ソフトウエア仮勘定)等が増加し、貸方では、純資産の他、未払法人税等や賞与引当金等が増加した。手元流動性比率3.4ヶ月(前期末3.5ヶ月)、自己資本比率68.5%(同69.0%)。尚、自己資本比率が高い水準で安定していることもあり、同社は新型コロナウイルスの影響によって仮に短期的に業績悪化が生じた場合でも財務面の懸念は小さいと認識している。

キャッシュ・フロー(CF)

| 19/3期 | 20/3期 | 前期比 | |

営業キャッシュ・フロー(A) | 900 | 889 | -11 | -1.2% |

投資キャッシュ・フロー(B) | -236 | -354 | -118 | - |

フリー・キャッシュ・フロー(A+B) | 664 | 535 | -129 | -19.4% |

財務キャッシュ・フロー | -135 | -418 | -283 | - |

現金及び現金同等物期末残高 | 4,012 | 4,128 | +116 | +2.9% |

* 単位:百万円

税引前利益1,094百万円(前期581)、減価償却費165百万円(同251)、法人税等の支払い△259百万円(同△141)等で889百万円の営業CFを確保した。投資CFは主に無形固定資産の取得によるもので、財務CFは主に配当金の支払いによる。

参考 : ROEの推移

| 16/3期 | 17/3期 | 18/3期 | 19/3期 | 20/3期 |

ROE | 8.36% | 5.21% | 5.86% | 11.96% | 12.22% |

売上高当期純利益率 | 4.01% | 2.31% | 2.49% | 4.91% | 5.00% |

総資産回転率 | 1.45回 | 1.61回 | 1.66回 | 1.70回 | 1.68回 |

レバレッジ | 1.44倍 | 1.40倍 | 1.42倍 | 1.44倍 | 1.45倍 |

* ROE = 売上高当期純利益率 × 総資産回転率 × レバレッジ

中期経営計画の取り組みによる生産性や収益性の向上がROEの改善につながっている。

3.2021年3月期業績予想

【新型コロナウイルス 感染 拡大の影響と対策】

新型コロナウイルス感染症の拡大による先行き不透明感はあるものの、デジタル技術を活用した企業活動変革のための投資は今後も続く、というのが同社の考え。現時点では、同社事業への新型コロナウイルス感染症拡大の直接的な影響は小さく、足元の需要も堅調に推移しているようだ。ただ、ICTサービス市場は景気の影響が半年ほど遅れる傾向があるため、今後も関連情報の収集と影響の分析を進め、環境の変化に機動的に対応していくとしている。

主な感染リスクと影響 |

| 同社の対策と対応 |

従業員、関係者の感染による事業活動の中断及び効率低下 |

| 社員のテレワーク環境の構築 ・ ノートPC300台強とモバイルカード配布 ステークホルダーの健康・安全維持への配慮として、テレワークによる罹患リスク低減 ・ 会議/面談/研修のオンライン化 |

外出自粛の長期化による製品、サービス供給能力の低下 ・ 顧客に対するサポート品質の低下 ・ 自社及び協業先の人員確保難 |

| 社長を対策本部長とした危機管理対策本部を設置 ・ 顧客と情報交換を密に、変化をモニタリング ・ 顧客先常駐は可能な取り組みから実施 |

中長期的なIT市場変化の可能性 ・ 顧客の業績変化によるIT投資の抑制 |

| 中長期的な市場変化や顧客のビジネスプロセス変動、産業構造の変化を視野に入れた事業展開 |

3-1 連結業績

| 20/3期 実績 | 構成比 | 21/3期 予想 | 構成比 | 前期比 |

売上高 | 14,624 | 100.0% | 15,500 | 100.0% | +6.0% |

営業利益 | 1,044 | 7.1% | 1,100 | 7.1% | +5.3% |

経常利益 | 1,095 | 7.5% | 1,130 | 7.3% | +3.2% |

親会社株主帰属利益 | 731 | 5.0% | 735 | 4.7% | +0.5% |

* 単位:百万円

前期比6.0%の増収、同5.3%の営業増益予想

上期は新型コロナウイルス感染対策に伴う、リモートワーク環境構築による費用増や大型PJ対応のためのオフィス増床投資を織り込んだため、前年同期比1.0%の増収ながら、同31.9%の営業減益を見込んでいる。通期では、ソリューションサービス事業をけん引役に売上高・利益が増加する見込み。配当は1株当たり1円増配の36円を予定している(予想配当性向40.1%)。

セグメント別売上高・利益

| 20/3期 実績 | 構成比 ・利益率 | 21/3期 予想 | 構成比 ・利益率 | 前期比 |

ソリューションサービス | 5,165 | 35.3% | 5,930 | 38.3% | +14.8% |

受託開発 | 2,576 | 17.6% | 2,620 | 16.9% | +1.7% |

システム運用・サービス | 2,187 | 15.0% | 2,190 | 14.1% | +0.1% |

サポートサービス | 4,696 | 32.1% | 4,760 | 30.7% | +1.4% |

連結売上高 | 14,624 | 100.0% | 15,500 | 100.0% | +6.0% |

ソリューションサービス | 1,075 | 20.8% | 1,230 | 20.7% | +14.4% |

受託開発 | 319 | 12.4% | 340 | 13.0% | +6.3% |

システム運用・サービス | 198 | 9.1% | 200 | 9.1% | +0.6% |

サポートサービス | 309 | 6.6% | 320 | 6.7% | +3.3% |

調整額 | -859 | - | -990 | - | - |

連結営業利益 | 1,044 | 7.1% | 1,100 | 7.1% | +5.3% |

* 単位:百万円。21/3期第1四半期より「西日本事業」の売上・利益をソリューションサービス事業と受託開発事業振り分け。20/3期実績は概算値。

4.中期経営計画(21/3期~23/3期)

創業45周年を迎えた同社グループは、2017年から「100年企業」を目指し中長期的な視点で事業運営を進めている。2024年には創業50周年を迎え、その先の50年も全てのステークホルダーに魅力的な企業として存在し続けるため、持続的な成長と企業価値向上を可能にする「仕組み作り」をキーワードに、23/3期を最終とする中期経営計画がスタートした。

20/3期に終了した前中期経営計画では、グループ各社に散在・偏在したサービスや人財、ノウハウを集約、最適配置するべく、2011年4月にクレオを事業ごとに分社し設立した子会社を合併・再編した。この施策が奏功し、単品の「モノ(製品)」の販売から「コト(ソリューション)」の提供へ、事業展開が「点」から「面」へと変化し、拡大するIT需要の取り込みが進んだ。ただ、新規事業の創出、受注能力の向上、生産性の向上等の課題も残った。新中期経営計画では、これらの課題に改めて取り組んでいく考え。

4-1 中期経営計画の概要

前中計からの継続課題と今後の外部環境の変化を踏まえて、新中計のビジョンを「持続的成長・企業価値向上の仕組み作り」と定めた。このビジョンの下、「事業構造・事業ポートフォリオの転換」、「持続的成長に向けた人財育成・活用」、及び「変化・リスクに対応できる柔軟な組織・業務プロセスへの変革」に取り組んでいく。経営指標としては、営業利益率を重視する。過去3年間の取り組みの成果として、受注・売上高は拡大基調にあるが、コロナウイルス感染拡大による影響がどの程度相殺してしまうか、正確に予想することは難しい。仮に増収のスピードがある程度鈍化したとしても、生産性・収益性(営業利益率)の向上により利益成長を実現していく。

「事業構造、事業ポートフォリオの転換」 : ソリューションサービス事業に経営資源を集中

グループ内での人財の流動化やオフショア・ニアショアの活用により、グループの営業利益の50%を稼ぐソリューションサービス事業に集中させていく。また、「効率化・自動化」に取り組むことで、費用を抑制し、より収益性の高い事業へと進化させていく。

同事業はエンジニアの不足で、旺盛な需要に対する十分な受注体制を確立できていなかった。この課題を解決するため、グループ内での事業セグメントの枠を超えた連携や人財の配置転換を進めていく(前期後半から、ソリューションサービス事業において受注した大型案件に対応するプロジェクトに受託開発事業に所属するエンジニアを移籍させる等の取り組みを始めている)。また、オフショア・ニアショアの活用余地も大きく、これらの取り組みで費用を抑えつつ売上を拡大させていく。並行して、「自動化」、言い換えると、人手を減らす取り組みも進めていく。具体的には、HR ソリューションの導入時におけるシステム設定等はエンジニアが人手で行っている部分が多いが、これをある程度の範囲まで自動化する。

「持続的成長に向けた人財育成・活用」

IT 企業は「人財がすべて」と言っても過言ではなく、今後の3年間では、「将来世代のリーダー育成」、「グローバル人財の育成」、及び「技術者のレベルアップ」をキーワードに人財の育成にも取り組んでいく。

“100年企業”を目指す上では今後連綿と経営を引き継いでいくリーダー達の存在が欠かせない。「将来世代のリーダー育成」はガバナンス強化の面からも重要であり、この取り組みは新中計の3年間だけでなく、今後恒久的に続く取り組みである。「グローバル人財の育成」については、先ず意欲のある若手社員に海外での経験を積ませ、徐々にグループ全体にグローバルな視点や意識を浸透させていく。また、「イノベーションの創出」という面では、海外パートナーとの共創も選択肢の一つであると考えている。「技術者のレベルアップ」については、IT企業が常に行うべきことではあるが、特に現在は今後数十年の社会の変化を方向付けるような技術変化の大きな波が来ており、多くの技術者が大幅なスキルの転換を求められる状況にある。このため、「技術者のレベルアップ」を図っていくが、やみくもに複数の新しい技術を追うのではなく、強みを発揮できる領域を見定めて特化していく考え。

上記の取り組みを成功させるために必要なことは、何よりも社員の意欲を高めることである。そのために、様々な領域で異なる強み、能力を発揮する多様な人財を評価し、報いていく。また、各種の人事制度も多様性を許容するものである必要があるため、制度の改定、新設も進める。

「変化・リスクに対応できる柔軟な組織・業務プロセスへの変革」

企業の存続を揺るがすようなリスクが発生することを「前提」とすべきと考え、以前からBCP(事業継続計画)の策定等を進めてきた。具体的には、コロナリスクの顕在化以前から検討していたポイントが二つあり、一つはグループ再編の第二弾を進めることであり、もう一つは「生産性の向上」と「BCP」の両面を考慮した業務プロセスの変革である。

グループ再編の第二弾については、「より収益性の高い事業に人財をシフト」する施策が前期から始まっている。グループ内で柔軟に人財の配置ができることは「機会を逃さない」ことと同時に、「リスクへの備え」の効果も発揮する。また、同社グループの各事業はそれぞれ異なるユーザーとの取引により成り立っており、この「分散」によって過去の危機を乗り越えてきた経緯がある。今後いずれかの事業で大きな売上の減少が発生しても、危機を乗り越えることができるようにグループ内でより柔軟に、素早く人財の配置やスキルの転換が行える体制を構築していく。

「生産性の向上」と「BCP」の両面を考慮した業務プロセスの変革では、同社は緊急事態宣言が発出される前の2020年4月2日に、在宅勤務可能な社員は原則として全員在宅勤務とするガイドラインの下、テレワークのためのインフラ及び制度の整備・運用を開始した。コロナウイルスの感染拡大が収束した後も様々なリスクへの備えが必要と考えている。こうした取り組みは、生産性向上のための「投資」でもあり、コロナウイルス感染拡大の長期化により働き方が大きく変わる中でも高い生産性を維持していくことを可能にする。

4-2 投資

前中計では21期ぶりに営業利益が過去最高を更新したが、これは既存事業の成長によるもの。同社は、目立った新規事業がないことが課題であると認識している。「過去最高益の更新」という目標を掲げ、既存事業が好調であるほど新規事業創出に人財を振り向けにくくなってしまった、といジレンマもあると言う。

このため、今中計の策定にあたって、投資に係る意思決定や推進の体制の見直しを行い、新たに投資委員会を設置した。同委員会は、各事業からの投資計画を「評価」「承認」するだけでなく、逆に委員会が自ら投資機会を探索し、実行を促す。委員会のメンバーは各担当領域を持ち、新規事業投資、開発投資、人財投資、設備投資を中心に投資を推進していく。グループ全体での投資額の規模は今中計期間中で5億円程度という目安を設けているが、投資機会と結果を見ながら柔軟に判断する。

4-3 経営目標

今中計において最も重視する経営指標を営業利益率とした。前中計では「過去最高益の更新」「営業利益10億円超え」という目標を設定したが、今中計では、様々な「仕組み作り」による「質」の転換を最重要視しているため、その推移を示す指標として営業利益率を位置付けた。10%以上の水準への引き上げを目指している。

今中計の最終となる23/3期の目標は、売上高180億円(年率7.2%成長、前中計8.1%成長)、営業利益18億円(同19.9%成長、同39.0%成長)。前期までの増収・増益のペースに比べるとやや鈍化するが、コロナウイルスの影響を踏まえて保守的に見積もっていること、及び各種の投資を強化することが要因である。

尚、3年後の業績については、コロナウイルスによる影響を現時点で正確に見積もることが難しく、売上の伸び悩み、或いは減収という可能性も否めない。このため特に「売上高」は「目安」として示した。仮に売上高が「横ばい」になる状況下であっても、収益性の向上により、増益を続けることができるよう「営業利益率 10%」という経営目標を常に意識していく。

4-4 財務・資本政策、還元方針

財務・資本政策の基本方針については、前中計からの変更はなく、「株主還元」、「財務安定性」、「投資」の3点の最適バランス。永続的な成長のための「投資」を従来よりも拡大するが、営業利益率の向上により事業活動によって投資の原資を生み出しながら実施していくため、「財務安定性」の規律を損なうことはない。また、前中計までは自己資本比率が70%を超過した時点で自己株式の取得を行うことを資本政策の一つとしていたが、株式の流動性低下を懸念する指摘も多く、実際の運用にあたってはいくつかの課題が見られた。今中計期間中には役員向け株式報酬制度の導入が予定されていることもあり(間接的な自己株式の買付)、今中計では自己株式の取得に関して「自己資本比率が70%を超過した場合」という基準を廃止した。

還元方針については「連結配当性向40%」の目標を継続する。今後の業績、特に売上高の推移を見通すことが難しい状況だが、収益性の向上によって増益を継続することで、継続的に増配を実施していく。

5.今後の注目点

働き方改革に伴う開発需要や経営環境の変化に合わせた基幹システムの刷新等での開発需要の取り込みが進み、中期経営計画を達成した。成長ドライバーと位置付けていたソリューションサービス事業において、営業・マーケティング戦略の転換等が成果をあげていることが的確に開発需要を取り込めた要因だ。新中期経営計画の初年度となる21/3期も、日本経済が新型コロナウイルス感染症拡大の影響を受ける中で、堅調な業績が見込まれる。顧客企業の在宅勤務が長期化した場合の営業活動への影響等、全く不安がないわけではない。しかし、今回のコロナ禍を機に在宅勤務の拡大・一般化等、働き方が更に大きく変わっていく可能性があり、「働き方改革2.0」とも言える潮流の到来が期待できるのではないだろうか。ZeeM人事・給与やアマノの就業管理システム等を統合したソリューションのビジネスチャンスの拡大が期待できる、と言い換えることができる。事業の拡大に不可欠な「事業構造・事業ポートフォリオの転換」、「持続的成長に向けた人財育成・活用」、及び「変化・リスクに対応できる柔軟な組織・業務プロセスへの変革」といった取り組みの進捗に注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 6名、うち社外3名 |

監査役 | 3名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2019年06月28日)

基本的な考え方

当社は適正なコーポレート・ガバナンス体制を構築し、不断の向上に努めることが経営の透明性・公正性を高め、企業価値の向上に寄与するものと考えております。特にコーポレートガバナンス・コードを遵守することが当社のより良いガバナンスの確立に寄与するとの基本的な考え方に基づき、基本5原則以外の原則、補充原則についても順次自主的に実施していくことを方針とし、既に実施しているものについてその内容を本報告書に記載しております。

<コーポレートガバナンス・コードの各原則を実施しない理由>

当社は、JASDAQ上場会社として、コーポレートガバナンス・コードの基本原則のすべてを実施しております。基本原則以外の原則、補充原則のうち、開示が求められ、当社が既に対応を行っている原則については、下記の「コーポレートガバナンス・コードの各原則に基づく開示」にその概要を記載しております。

<開示している主な原則>

【原則1-4 政策保有株式】

当社は現在政策保有株式に該当する株式の保有を行っておりません。

【原則3-1 情報開示の充実】

本原則に定められた開示事項のうち、「(ⅰ)会社の目指すところ(経営理念等)や経営戦略、経営計画」について以下の通り開示を行っております。

企業理念・行動指針

https://www.creo.co.jp/corporate/concept/

【原則5-1 株主との建設的な対話に関する方針】

当社は株主との建設的な対話を通じて、株主との協働により株主価値の向上を図ることを目指します。

これを実現するため、以下の体制を構築し、各施策を実施しております。

1) 株主との対話は主にIR部門が担当するほか、決算説明会、個人投資家向け説明会、スモールミーティング等に代表取締役社長をはじめとする役員が出席、説明を行い、質疑応答にも対応することなどにより、株主と経営陣との直接対話の場を設けております。

2) 当社のIR部門は、株主との対話において得られた意見を逐次経営陣にフィードバックし、中長期の経営方針の検討に活かしております。

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2020 Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(クレオ:9698)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| Web上でブリッジレポートのアンケートに回答頂くと、各種商品に交換可能なポイントがレポート毎に獲得できます。 |