ブリッジレポート:(3110)日東紡 2020年3月期決算

![]()

辻 裕一 社長 | 日東紡績株式会社(3110) |

|

企業情報

市場 | 東証1部 |

業種 | ガラス・土石製品(製造業) |

代表取締役CEO | 辻 裕一 |

所在地 | 東京都千代田区麹町2-4-1 麹町大通りビル |

決算月 | 3月末日 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

5,280円 | 39,935,512株 | 210,859百万円 | 6.3% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

未定 | - | 未定 | - | 2,413.82円 | 2.2倍 |

*株価は6/19終値。各数値は20年3月期決算短信より。新型コロナウイルスの影響により今期予想は未定。

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2017年3月(実) | 83,324 | 11,148 | 11,396 | 7,479 | 188.57 | 35.00 |

2018年3月(実) | 84,526 | 10,837 | 11,071 | 10,253 | 263.97 | 40.00 |

2019年3月(実) | 82,292 | 8,198 | 8,934 | 7,984 | 205.76 | 40.00 |

2020年3月(実) | 85,722 | 8,160 | 8,202 | 5,771 | 148.73 | 45.00 |

2021年3月(予) | - | - | - | - | - | - |

*単位:百万円、円。新型コロナウイルスの影響により今期予想は未定。

日東紡の2020年3月期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2020年3月期決算概要

3.2021年3月期業績予想

4.コロナ後を見据えて

5.今後の注目点

<参考1:「長期ビジョン101」と中期経営計画「Go for Next 100」>

<参考2:コーポレートガバナンスについて>

今回のポイント

- 20年3月期の売上高は前期比4.2%増の857億円。機能材、ライフサイエンスが増収。繊維、原繊材、設備材は減収。営業利益はほぼ横ばいの81億円。高付加価値品のうちスペシャルガラスは需要が旺盛で新溶融炉の収益貢献があったが、基盤強化投資を行ったことに加え、電子材料や複合材料向けのミドルグレード品の市況低迷および災害の影響などの結果横ばいとなった。高付加価値化の推進により償却前営業利益(EBITDA)は135億円と増益。期初予想は下回ったが、市況悪化による汎用品低迷と製織工程進捗の若干の遅延を反映した2月の修正予想の利益は上回った。期末配当を5円/株増配の25円/株とし、年間配当は45円/株。四半期で見ると第4四半期に営業利益が急拡大。スペシャルガラス(NE、Tガラス )への投資効果が発現した。

- 新型コロナウイルスの感染拡大が業績に与える影響を現時点では合理的に算定することが困難なことから2021年3月期の業績および配当を未定としており、可能になり次第速やかに公表する考え。繊維、自動車、建設資材など汎用品の事業環境は厳しくこれらの落ち込みをスペシャルガラスを中心とした高付加価値品でどこまでカバーできるかがポイントと同社は考えている。

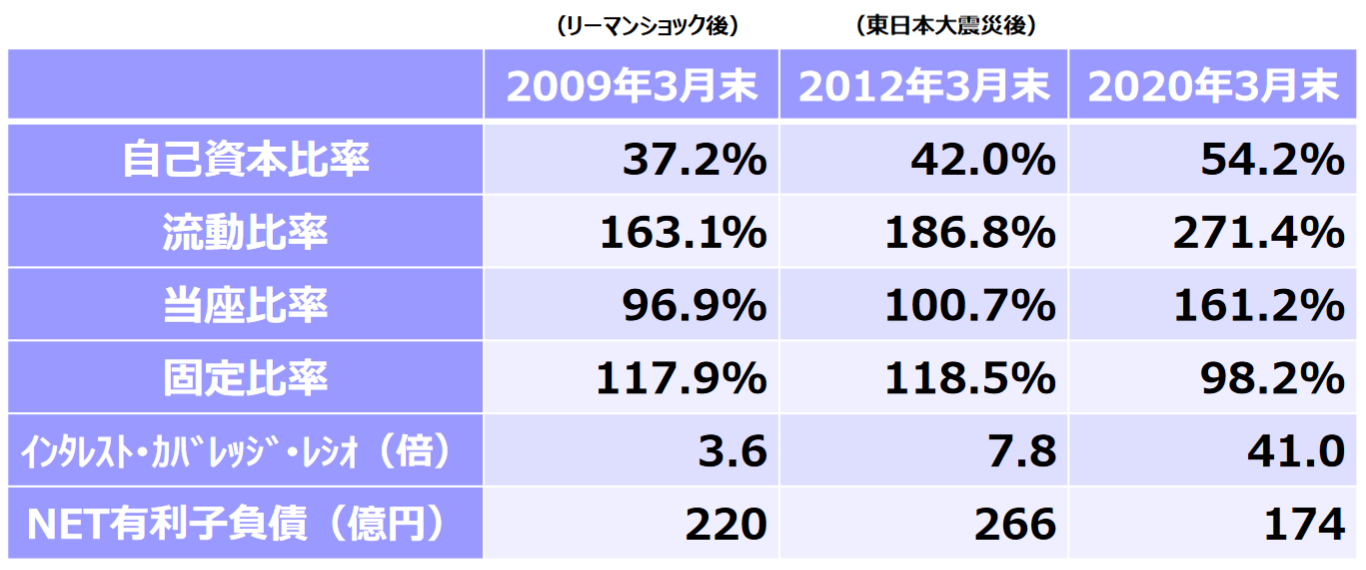

- リーマンショック以降、いかなる環境下でも事業を安定的に継続できる財務体質の構築に取り組んできた結果、自己資本比率、流動比率、固定比率、インタレストカバレッジレシオなどの安全指標はリーマンショックおよび東日本大震災後を大きく上回っている。この安定した財務基盤をベースに、スペシャルガラス(NE、Tガラス)中心に成長投資を継続する。

- 今期を最終年度とする中期経営計画「Go for Next 100」においては、「2021年3月期 売上高1,000億円、営業利益120億円」を目標としている。残念ながら新型コロナウイルスの影響により達成は難しい状況だが、同社ではコロナの影響がなければ「営業利益120億円」を達成できる基盤を整えることができたと認識している。ポスト・コロナの社会変革を見据えると、自社ビジネスが社会に大きく貢献できると考えており、中期経営計画「Go for Next 100」および長期ビジョン101の方向性に変更はなく将来の成長に向けた投資(設備投資、研究開発等)については計画通り推進する考え。

- 新型コロナウイルスの影響により今期予想は未定となった。投資家としては四半期の開示を待つほかはないが、厳しい環境の中、需要が堅調なスペシャルガラスがどれだけ牽引していくかを注目したい。

- また、中期的な視点としては、次期中期経営計画において、「アフター・コロナ」の世界でどのような姿を目指し、自社の強みを一層強固なものにする方策とは具体的にどのようなものなのか公表を待ちたい。

1.会社概要

日本で初めてグラスファイバーの工業化に成功。糸の製造からガラスクロス加工、複合材料の開発まで一貫して行うことで、電子材料、産業資材など幅広い分野に製品を提供している。

なかでも、特殊組成によって低誘電特性や低熱膨張特性を実現したスペシャルガラス(NEガラス・Tガラス)は、高機能化が進むサーバーや基地局、スマートフォンなどの電子機器の精密基材として使用され高い競争力を有している。

また、ライフサイエンス事業における「体外診断用医薬品」は、日本国内では10を超える品目でトップシェアを獲得している。

【1-1 沿革】

1898年、福島県郡山に設立された「郡山絹糸紡績株式会社」が前身であり、120年の歴史を持つ。

1923年、1918年設立の福島紡織株式会社(旧 福島精練製糸株式会社)が片倉製糸岩代紡績所(旧 郡山絹糸紡績株式会社)を買収する形で日東紡績株式会社が創立される。

1938年に日本で初めてグラスファイバーの工業化(量産化)に成功。世界では米国のオーエンスコーニングファイバーグラス社が同時期に工業化を行っている。

1949年には日本で初めてグラスウールの製造を開始した。

1969年にプリント配線基板用ガラスクロスの製造を開始したほか、1982年に血液凝固因子検査薬を製造開始、1983年に世界で初めて機能性ポリマー「PAA®」の工業化に成功するなど、新規分野へのチャレンジを続け、事業分野を拡大させてきた。

2023年4月の創立100周年に向け「長期ビジョン101」と中期経営計画「Go for Next 100」を策定、推進中である。

【1-2 経営理念】

『日東紡グループは「健康・快適な生活文化を創造する」企業集団として社会的存在価値を高め、豊かな社会の実現に貢献し続けます。』という経営理念を掲げている。

また、以下のような日東紡宣言において、全てのステークホルダーとの協働の下、社会の「ベストパートナー」となることを目指している。

日東紡グループは社会の「ベストパートナー」を目指します。 (日東紡BP宣言) |

私たちは、お客様の求めるものを絶えず追究し、お客様に「安心と信頼」を誠実にお届けすることを喜びとします。 また、企業活動を通じ株主・投資家・行政・地域社会等すべてのステークホルダー(社会)と共に喜びを分かち合うことを大切にします。 |

私たちは自立した一人ひとりの社員の可能性を尊び、自由闊達にアイデアを出し合いながらチームワークにより力を発揮する企業集団を目指します。 |

私たち企業グループは社員の成長が会社の成長であることを信じ、社員に成長と自己実現の機会を提供します。社員はまず第一に良き市民であり、深く考え、広く見渡し、果敢に行動します。そして粘り強くやり遂げます。 |

(同社HPより)

【1-3 事業内容】

(1)事業内容

ガラス繊維を用いた各種製品を製造販売する「グラスファイバー事業」、衣料品向け繊維製品の製造販売を行う「繊維事業」、免疫系体外診断薬の製造販売と飲料の製造とボトリングを行う「ライフサイエンス事業」の3つに大別される。

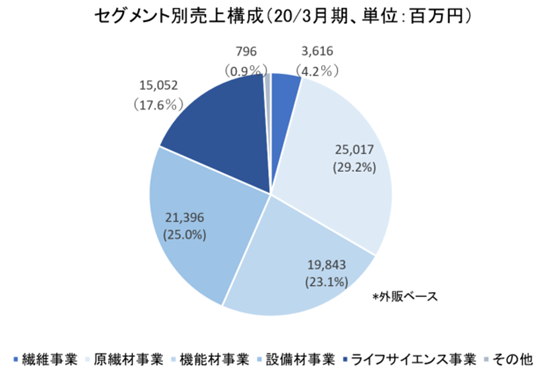

報告セグメントは、「グラスファイバー事業」を用途別に「原繊材事業」、「機能材事業」、「設備材事業」の3つに分類。「繊維事業」、「ライフサイエンス事業」と合わせた5セグメントで構成される。この他に、報告セグメントに含まれないサービス事業などからなる「その他」がある。

セグメント | 金額 | 構成比 |

繊維事業 | 3,616 | 4.2% |

原繊材事業 | 25,017 | 29.2% |

機能材事業 | 19,843 | 23.1% |

設備材事業 | 21,396 | 25.0% |

ライフサイエンス事業 | 15,052 | 17.6% |

その他 | 796 | 0.9% |

売上合計 | 85,722 | 100.0% |

(単位:百万円)

①繊維事業

ストレッチ素材の先駆けとなる二層構造糸「C・S・Y」(コア・スパン・ヤーン)や、高いシェアを誇るレディース向け接着芯地「ダンレーヌ」、2015年グッドデザイン・ロングライフデザイン賞を受賞した「日東紡の新しいふきん」など、衣料に不可欠な糸から副資材、製品に至るまで、多様化する顧客のニーズに対して独自の技術を駆使した製品を提供している。

(同社資料より)

②グラスファイバー事業

日本で初めてグラスファイバーの工業化に成功し、現在では糸の製造から、ガラスクロス加工、複合材料の開発まで一貫して行い、幅広い分野に製品を提供している。

なかでも、特殊組成によって低誘電特性や低熱膨張特性を実現したスペシャルガラスは、高機能化が進むサーバーや基地局、スマートフォンなどの電子機器の精密基材として使用され高い競争力を有している

また、ミクロン単位の超極薄ガラスクロスは小型・軽量・高機能化が進むスマートフォンなどで使用されその品質は高い評価を受けている。

他にも住宅用断熱材などに使用するグラスウールの製造を日本で初めて開始し、断熱材のパイオニアとして高い独自技術を誇っている。特に、高性能グラスウールは高気密・高断熱住宅の断熱材として省エネ社会に貢献している。

(主な用途)

高機能電子基板 | NEガラスは、伝送損失を改善する低誘電特性を持ち、データセンターや基地局サーバー用の電子基板材料として使用されている。 Tガラスは、低熱膨張特性及び高引張り弾性を持ち、スマートフォンや高機能サーバーなどに搭載される半導体パッケージ向け電子基板に使用されている。 |

スマートフォン筐体用複合材料(FF) | 独自技術によりグラスファイバーの断面を通常の円形でなく、長円形にすることで複合材料として使用した際に成型品の反り・ねじれを抑える。わずかな歪みも許されないスマートフォン等の小型電子機器の筐体に使用されている。 |

自動車 | 「FRP(繊維強化プラスチック)」は、軽量で高強度の素材として、自動車の様々な部品で幅広く使われている。同社のグラスファイバーは高い形状安定性や加工性だけでなく、耐衝撃性や耐熱性などの特長で電動化や高度運転支援へと進化する自動車に新しい価値を提案する。 |

樹脂コーティング膜材 | 超極細グラスファイバーを用いて作る膜材用ガラスクロスは、多目的スタジアムやサッカー場から屋内テニスコート、テント倉庫用膜材、各種イベント用まで幅広い用途に採用されている。 |

住宅用断熱材(グラスウール) | グラスウールは、高い断熱性能を発揮し、気密性、防音性にも優れ、住宅・ビルなどの建築物の断熱材に用いられ、省エネ効果を高める。原料にリサイクルガラスを80%用いていること、使用後も再生可能なことからから、地球環境に配慮した製品。 |

<グラスファイバーとは?>

ガラスを1,300℃以上の高温で溶かして引き延ばし、繊維状にしたもの。

日本では、同社が1938年に初めて工業化に成功し、その後急速な発展を遂げた。

強度、耐熱性、不燃性、電気絶縁性や耐薬品性などの特徴を持ち、プリント配線基板用電気絶縁クロス、FRP(繊維強化プラスチック)、建築資材など様々な場面で用いられ、その優れた特性により幅広い産業で利用されている。

(組成・特性)

前述のように、強度、耐熱性、不燃性、電気絶縁性などを特徴とするが、特に電子材料などの用途では、高強度、高弾性、低誘電などの性能がこれまで以上のレベルを求められている。

(製造方法)

ガラス原料を1,300~1,600℃の高温で溶融したのち、紡糸ノズルを通し、巻き取ることで糸状に成形する。高温度下における温度制御など、非常に精密なコントロール技術が必要とされる。

ガラスの素地を機械から高速で引き出したグラスファイバーの細さは、直径4~24マイクロメートル。(※人間の毛髪の細さは50~100マイクロメートル程度。)

紡糸されたグラスファイバーはそれぞれ用途に応じた製品形態に加工される。

(主な製品形態)

◎ヤーン

ヤーン(撚糸)には、同時に紡糸された数百本のフィラメントで構成されたストランドに一方向性の撚りをかけたものである単糸と、単糸を数本撚り合わせた合撚糸などがある。

主に4.0μmから7.4μmのフィラメントからなるストランドに撚りをかけた単糸である「Eガラスヤーン」は、電気絶縁性、耐熱性、引張強度、寸法安定性に優れプリント配線基板用として一般的に使われているほか、産業資材用としても、独自の表面処理技術により樹脂との相溶性が高く、作業性が良好な基材として評価が高い。

◎ガラスクロス

グラスファイバーのヤーンを織物にした(クロス状にした)ガラスクロスは、プリント配線基板のほか、制振材、テント膜、道路補強材など幅広い用途で用いられている。

中でもプリント配線基板や電子部品に用いられるガラスクロスは同社が世界に誇る主力製品である。

【プリント配線基板用ガラスクロス】

プリント配線基板とは、樹脂などの基板本体表面に銅などの金属で細かい配線が形作られており、この配線上に抵抗やコンデンサ、ICチップなどの部品をハンダで固定して取り付けたもので、PC、スマートフォン、サーバ、医療機器、産業ロボット、自動車、航空機に至るまで、全ての電子機器の性能を左右する重要な部品。

高絶縁性、高強度性、耐熱性、寸法安定性などの特徴を持つグラスファイバー(ガラスクロス)は、プリント配線基板材料に最も適した材料であるとされている。

デジタル技術の目覚しい発展に伴い、パソコン、スマートフォンに代表される電子機器の軽薄短小化、高機能化が進み、ガラスクロスに対する性能向上ニーズは益々高まっている。

そうしたニーズに対応し、同社は、ガラス組成開発とその繊維化技術および織物加工など独自技術を基に、一貫メーカーの強みを活かして「低誘電特性ガラスクロス(NEガラス)」、「低熱膨張ガラスクロス(Tガラス)」、「極薄ガラスクロス」などの高機能ガラスクロス製品を開発し、高いシェアを有している。

「低誘電特性ガラスクロス(NEガラス)」

コンピュータ、モバイル、通信インフラ等の高速・高周波化が進み、プリント配線基板には、伝送損失を改善する低誘電材料が求められている。

同社では、これを実現するために、従来の「Eガラス」に比べて、アルカリ土類成分(CaO、MgO)の成分比率を低く抑える一方で、ホウ酸(B2O3)の成分比率を高めることで、「Eガラス」と同等の特性をもちながら優れた低誘電率ならびに低誘電正接を実現した「NEガラス」を独自開発した。

主としてデータセンターや基地局サーバー用電子基板に用いられている。

「低熱膨張特性ガラスクロス(Tガラス)」

「Tガラス」は、標準品の「Eガラス」に比べて、シリカ(SiO2)とアルミナ(Al2O3)の成分比率を高めることで、ガラス繊維の持つ機械的・熱的性能を格段に高度化している。

その特長である低熱膨張特性及び高引張り弾性を利用して、優れた寸法安定性と剛性アップを実現し、高性能電子材料として主にスマートフォンや高性能サーバーなどに搭載される半導体パッケージ向け電子基板に用いられている。

また、炭素繊維やアラミド繊維などと同様に先端複合材料の補強材としても優れているため、航空、宇宙、スポーツ分野に単独または炭素繊維とのハイブリッド資材としても使用されている。

「極薄ガラスクロス」

プリント配線基板の高密度実装、軽薄短小化に対応するための材料として、より薄いガラスクロスの需要が高まっている。同社の極薄ガラスクロスは薄さに加え、レーザー、ドリル穴加工ともに微小径穴加工性に優れており、更に積層板としての寸法安定性、表面平滑性などにも優れている。

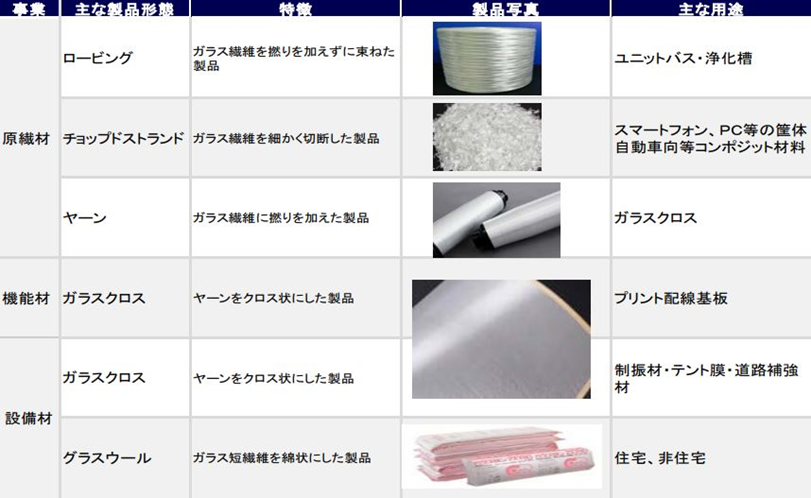

グラスファイバー事業内のセグメント別製品形態や用途は以下の通り。

(同社資料より)

③ライフサイエンス事業

メディカル事業と飲料事業から構成されている。

メディカル事業は、血液検査や尿検査で使用される体外診断用医薬品および機能性ポリマーを軸とするスペシャリティケミカルス製品の製造・販売を行っている。

健康診断や人間ドックで使用されている血液や尿などから健康状態を調べる「体外診断用医薬品」は、原料である抗血清から最終製品である診断薬までをグループ内で一貫製造することで、高品質と安定供給を両立している。

その品質の高さが評価され、世界中の医療現場で用いられており、日本国内では10を超える品目でトップシェアを獲得している。

スペシャリティケミカルス事業では、独自性の高い機能性ポリマー(ポリアリルアミン・ポリアミンシリーズ)の開発・生産・販売を手掛けている。化成品・医薬品メーカーや研究機関等と一体となった研究開発、顧客ニーズを捉えた製品提案が特長であり、ニッチ市場に強く、日本国内に留まらずグローバル市場へも積極展開を進めている。

長年培ってきた技術を生かし、飲料事業を展開している。

飲料事業は、プライベートブランドを中心に、ペットボトルの成形から飲料の製造とボトリングまで行っている。

(同社資料より)

(2)研究開発

同社グループでは、創業以来、研究開発・技術開発を積極的に進め、数々の同社グループならではの製品を世の中に送り出してきた。

今後も研究開発が同社の競争力及び企業価値向上の源泉となる。

近年、顧客のニーズが益々高度化・多様化する一方、グローバルな競争は一段と激しくなっている中で、特色と強みを生かして、付加価値が高く独自性の強い商品・サービスをタイムリーに提供し、将来を見据えた研究開発・技術開発を進めるために2017年、総合研究所を設立した。

従来通り各事業部門における専門性の観点から研究開発・技術開発を深掘りしつつ、スピードを重視し、事業間シナジーの追求も見据え、総合研究所による全社横断的マネジメントにも取り組んでいく。

加えて、各分野において、研究スピードの向上と視野拡大のため、オープンイノベーションの観点から産官学共同研究なども積極的に進めている。

全社的な研究開発力を一段と強化するため、総工費は27億円をかけ福島県郡山市に新建屋「NI-CoLabo」が2020年4月に竣工した。社内各事業の研究開発部門を1か所に集約するとともに、社外のユーザーなどとの協業も推進する考えで、同社研究開発体制のシンボル的存在となる。

また、2018年7月には、ライフサイエンス事業強化のため新たな研究開発拠点として川崎市ナノ医療イノベーションセンターにサテライトラボ「NI-Tech」を開設した。

【1-4 特長と強み】

◎時代のニーズを的確にとらえて製品を供給

日本で初めてグラスファイバーの工業化に成功したほか、グラスウールの製造を日本で初めて開始したように、ガラス繊維の世界で常に日本及び世界をリードしてきた同社は、九十余年に亘る歴史の中で、常に世の中の変化やニーズを的確にとらえてグラスファイバーを中心に様々な製品を開発・供給してきた。

同社の製品は最終製品ではないため目に触れることは少ないが、世の中に欠くことのできない素材を多く供給し、我々の暮らしを陰で支えている。

◎独自技術による高い競争力

世界に多くのガラス繊維メーカーがある中で、電子材料用ガラスクロスにおいて優れた低誘電率ならびに低誘電正接(NEガラス)、高い寸法安定性と剛性アップ(Tガラス)を実現し、十分なボリュームを安定的に供給可能な体制を構築しているのはほぼ同社のみである。

また、メディカル事業部門の体外診断用医薬品において10を超える品目で国内トップシェアを獲得している事も、同社の独自技術による高い競争力を示している。

【1-5 ROE分析】

| 14/3期 | 15/3期 | 16/3期 | 17/3期 | 18/3期 | 19/3期 | 20/3期 |

ROE(%) | 6.3 | 6.8 | 7.6 | 9.8 | 12.5 | 9.1 | 6.3 |

売上高当期純利益率(%) | 4.53 | 5.09 | 6.49 | 8.98 | 12.13 | 9.70 | 6.73 |

総資産回転率(回) | 0.63 | 0.64 | 0.60 | 0.59 | 0.59 | 0.55 | 0.53 |

レバレッジ(倍) | 2.21 | 2.09 | 1.96 | 1.86 | 1.75 | 1.69 | 1.77 |

長期ビジョン101では目標値を10%以上としている。

2.2020年3月期決算概要

(1)連結業績概要

| 19/3期 | 対売上比 | 20/3期 | 対売上比 | 前期比 | 期初予想比 | 修正予想比 |

売上高 | 82,292 | 100.0% | 85,722 | 100.0% | +4.2% | -4.8% | -0.3% |

売上総利益 | 27,660 | 33.6% | 28,094 | 32.8% | +1.6% | - | - |

販管費 | 19,461 | 23.6% | 19,933 | 23.3% | +2.4% | - | - |

営業利益 | 8,198 | 10.0% | 8,160 | 9.5% | -0.5% | -4.0% | +3.3% |

経常利益 | 8,934 | 10.9% | 8,202 | 9.6% | -8.2% | -6.8% | +3.8% |

当期純利益 | 7,984 | 9.7% | 5,771 | 6.7% | -27.7% | -6.9% | +6.9% |

*単位:百万円。当期純利益は親会社株主に帰属する当期純利益。修正予想比は2020年2月発表の修正値に対する比率。

増収減益

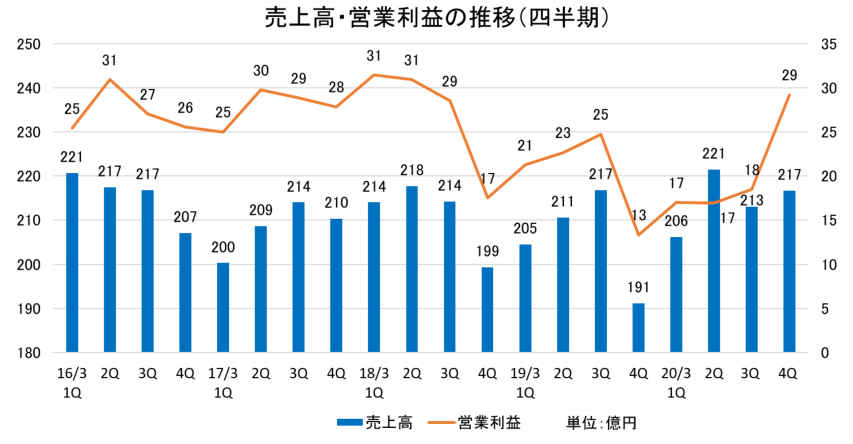

20年3月期の売上高は前期比4.2%増の857億円。機能材、ライフサイエンスが増収。繊維、原繊材、設備材は減収。営業利益はほぼ横ばいの81億円。高付加価値品のうちスペシャルガラスは需要が旺盛で新溶融炉の収益貢献があったが、基盤強化投資を行ったことに加え、電子材料や複合材料向けのミドルグレード品の市況低迷および災害の影響などの結果横ばいとなった。高付加価値化の推進により償却前営業利益(EBITDA)は135億円と増益。期初予想は下回ったが、市況悪化による汎用品低迷と製織工程進捗の若干の遅延を反映した2月の修正予想の利益は上回った。

スペシャルガラス増産に向け投資を実施してきたが成長基盤構築に目途が付いたため、期末配当を5円/株増配の25円/株とした。年間配当は前期比5円/株増の45円/株。

スペシャルガラス(NE、Tガラス )への投資効果の発現により、第4四半期に営業利益が急拡大した。

(2)セグメント別業績概要

| 19/3期 | 対売上比 | 20/3期 | 対売上比 | 前期比 | 期初予想比 | 修正予想比 |

売上高計 | 82,292 | 100.0% | 85,722 | 100.0% | +4.2% | -4.8% | -0.3% |

繊維 | 4,862 | 5.9% | 3,616 | 4.2% | -25.6% | -9.6% | -9.6% |

原繊材事業 | 26,442 | 32.1% | 25,017 | 29.2% | -5.4% | -13.7% | -3.8% |

機能材事業 | 14,043 | 17.1% | 19,843 | 23.1% | +41.3% | -0.8% | +4.4% |

設備材事業 | 21,785 | 26.5% | 21,396 | 25.0% | -1.8% | +1.9% | +1.9% |

ライフサイエンス事業 | 13,692 | 16.6% | 15,052 | 17.6% | +9.9% | +0.3% | +0.3% |

営業利益計 | 8,198 | 10.0% | 8,160 | 9.5% | -0.5% | -4.0% | +3.3% |

繊維事業 | -373 | - | -221 | - | - | - | - |

原繊材事業 | 3,937 | 14.9% | 3,091 | 12.4% | -21.5% | -9.1% | +10.4% |

機能材事業 | 2,031 | 14.5% | 2,919 | 14.7% | +43.7% | +4.3% | -2.7% |

設備材事業 | 629 | 2.9% | 444 | 2.1% | -29.4% | +122.0% | +122.0% |

ライフサイエンス事業 | 2,644 | 19.3% | 2,878 | 19.1% | +8.9% | -4.1% | -4.1% |

*単位:百万円。売上高は外部顧客への売上高。利益構成比は売上高に対しての構成比。修正予想比は2020年2月発表の修正値に対する比率。

①繊維事業

減収・損失縮小。

日東紡(中国)有限公司の持分譲渡や市況の低迷によって減収となったが、値上げの浸透や中国から日本への生産移管により利益は改善した。

②原繊材事業

減収減益。

電子材料向けは、スペシャルガラス新溶融炉の増設効果、NEガラスヤーン販売の本格化、極細ヤーンの回復による高付加価値品の増加が収益に貢献した。汎用品ヤーンおよび強化プラスチック用途の複合材は市況悪化により苦戦した。基盤強化に伴う費用増加に加え、火災・台風被害の影響も受けた。

③機能材事業

増収増益。

高速大容量通信に資する電子材料向けのスペシャルガラス需要が引き続き堅調だった。新溶融炉の増設(原繊材セグメント)によりスペシャルガラスクロスが増産となり収益に貢献した。Baotek社(台湾)の連結子会社化により売上が増加した。

④設備材事業

減収減益。

設備・建設資材向けのガラスクロス及び住宅向け断熱材の販売減に加え、設備投資に伴う減価償却費の増加等により損益が悪化した。

⑤ライフサイエンス事業

増収増益。

*メディカル

研究・販売体制強化に伴う費用が増加したが、免疫系体外診断薬を中心に国内・海外向けの販売に注力し増収。研究開発費や人件費増を吸収し増益となった。

*スペシャリティケミカルス

高付加価値品を国内外に安定的に供給した。

*飲料

多品種小ロット需要への幅広い対応を継続した。

(3)財政状態とキャッシュ・フロー

◎主要BS

| 19/3末 | 20/3末 |

| 19/3末 | 20/3末 |

流動資産 | 72,674 | 80,899 | 流動負債 | 32,066 | 29,808 |

現預金 | 16,145 | 22,874 | 仕入債務 | 9,415 | 6,290 |

売上債権 | 25,353 | 25,164 | 短期借入金 | 12,998 | 12,855 |

たな卸資産 | 28,585 | 29,364 | 固定負債 | 28,193 | 44,311 |

固定資産 | 78,326 | 91,925 | 長期有利子負債 | 9,696 | 24,975 |

有形固定資産 | 47,523 | 63,292 | 負債合計 | 60,259 | 74,120 |

無形固定資産 | 1,680 | 2,705 | 純資産 | 90,740 | 98,704 |

投資その他の資産 | 29,122 | 25,927 | 利益剰余金 | 51,440 | 55,574 |

資産合計 | 151,000 | 172,824 | 負債・純資産合計 | 151,000 | 172,824 |

|

|

| 有利子負債合計 | 22,694 | 37,830 |

*単位:百万円

30年ぶりとなる社債発行により現預金が増加。設備投資実施による有形固定資産の増加、Baotek社の連結子会社化等で資産合計は前年末に比べ218億円増加の1,728億円となった。

社債発行などで負債合計は同138億円増加の741億円。

利益剰余金が同41億円増加したことに加え、非支配株主持分が40億円増加し、純資産は同79億円増加の987億円。

この結果、自己資本比率は前期末から5.2ポイント低下し54.2%となった。

◎キャッシュ・フロー

| 19/3期 | 20/3期 | 増減 |

営業CF | 5,317 | 10,614 | +5,297 |

投資CF | -11,389 | -16,917 | -5,528 |

フリーCF | -6,072 | -6,303 | -231 |

財務CF | 3,948 | 12,628 | +8,680 |

現金同等物残高 | 16,145 | 22,695 | +6,550 |

*単位:百万円

投資を拡大したが、営業CFもプラス幅が拡大し、フリーCFのマイナス幅はほぼ変わらず。

社債の発行などで財務CFのプラス幅は拡大。

キャッシュポジションは上昇した。

3.2021年3月期業績予想

(1)業績および配当予想について

新型コロナウイルスの感染拡大が業績に与える影響を現時点では合理的に算定することが困難なことから未定としており、可能になり次第速やかに公表する考え。

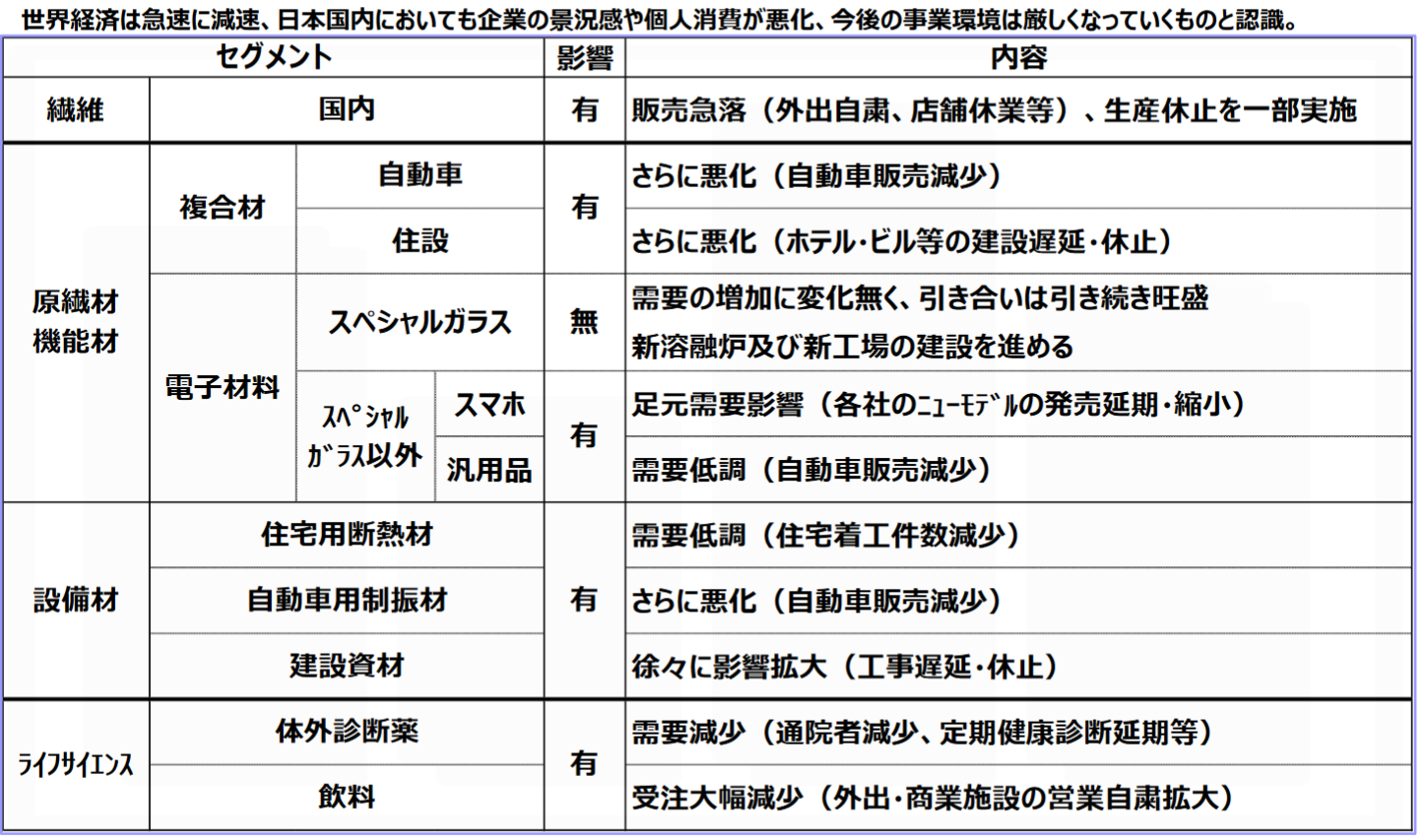

(2)事業環境

新型コロナウイルスの感染拡大を含めた事業環境はとしては以下のように考えている。

・5G関連でハイエンド電子材料は好調が継続する。

・衣料品・自動車・住宅・建設向け汎用品は想定以上の厳しさが続く。

・コロナ禍収束後も経済疲弊状況によっては汎用品の苦境は1年超続く。

セグメント別の足元の状況については以下の通り。

(同社資料より)

このような厳しい環境ではあるが、スペシャルガラス(NE、Tガラス)ヤーン・クロスの売上高は堅調な需要を背景に前期から四半期毎に増加を辿っており、今期も生産能力の拡大を計画している。

汎用品の落ち込みを、スペシャルガラスを中心とした高付加価値品でどこまでカバーできるかがポイントと同社は考えている。

(3)今期の事業運営方針

①成長投資(設備投資、研究開発投資)については計画通り推進する。スペシャルガラスについては日本の3拠点の増強、台湾における新工場建設などを、体外診断薬に関しては生産設備の拡充を進める。

②完成済みの高付加価値生産設備については、更なる生産性の向上、コスト競争力強化を徹底し、収益寄与を最大化する。

③適正在庫の維持、Cash Outの優先順位付け等により徹底したCash Saveを実施する。全社に緊急対応を指示している。

リーマンショック以降、いかなる環境下でも事業を安定的に継続できる財務体質の構築に取り組んできた結果、自己資本比率、流動比率、固定比率、インタレストカバレッジレシオなどの安全指標はリーマンショックおよび東日本大震災後を大きく上回っている。

(同社資料より)

また、直近でも遊休不動産や政策保有株式の売却により手元流動性を厚く確保しており、今期実行の設備投資に充当するとともに、金融環境の急変に備えている。

2020年4月末の現預金残高は346億円と、3月末を大きく上回っており、月商5か月分に相当する。

こうして確保したキャッシュに営業CFを加えたキャッシュインフローの使途としては、スペシャルガラスやメディカルなど、将来の成長のための投資を最優先する。

配当については、現時点では未定であるが、安定配当という従来方針を維持する。

4.コロナ後を見据えて

(1)日東紡の貢献分野

新型コロナウイルスの拡大は、行動様式や社会構造に大きな変革をもたらすこととなるが、同社ではこの変革に対し、健康・快適な生活文化を創造する企業集団として、自社の強みを追求して豊かな社会の実現に貢献していくことが自社の存在意義であると考えている。

各事業における環境・ニーズ及び自社の貢献内容は以下の通り。

事業 | 環境・ニーズ | 貢献 |

グラスファイバー事業 | 産業・医療・教育・エンターテインメント他、社会全体へのリモートワークの浸透による次世代高速通信(基地局、データセンター)、デバイス(PC・タブレット・スマートフォン) の高度化・高速化が進む。 | スペシャルガラスの提供を通じて高度通信技術への貢献 |

ライフサイエンス事業 | 「治療から未病」(病気に罹る前に予防・診断を強化)へ | 体外診断医薬品の提供を通じて貢献 |

繊維事業 | 安全・環境志向の高まり | 「抗菌」「消臭」「リサイクル素材」等の機能性副資材による貢献 |

中でも今年から本格的な離陸が見込まれている「5G」に関しては、無線・有線両市場において高速・大容量化が進行する一方、2023から2024年には能力が5Gの10倍となる次世代の「6G」の実証実験も開始されると言われている。

こうした通信インフラの急速な進化により同社のスペシャルガラスに対する需要は拡大すると同社では考えている。

低誘電ガラス開発のパイオニアとして、高速サーバーやスイッチ向け「最先端・低誘電・低ロス」グラスファイバー素材の研究開発を推進する。NEガラスを更に進化させたNERガラスはすでにサンプルワークを行っている。

また、競争力の源泉と位置付ける「グローバル生産体制」については、グラスファイバー事業において、2021年秋の竣工を目指して台湾に新工場を建設中であり、サプライチェーンのリスク低減の観点からスペシャルガラス製造拠点の複数化によるBCP対応とグローバル供給体制の構築を進めている。

メディカル事業においては、高品質とコスト競争力強化を実現するために原料から診断薬までの最適一貫生産体制を敷いているほか、M&Aによりグループ内での垂直統合体制を強化している。

(2)「長期ビジョン101」と中期経営計画「Go for Next 100」

今期を最終年とする中期経営計画「Go for Next 100」においては、「2021年3月期 売上高1,000億円、営業利益120億円」

を目標としている。

残念ながら新型コロナウイルスの影響により達成は難しい状況だが、同社ではコロナの影響がなければ「営業利益120億円」を達成できる基盤を整えることができたと認識している。

足元の環境は、前述の通りスペシャルガラス以外、主として汎用品に新型コロナウイルスの影響が出ているが、自社の強みであるスペシャルガラスおよび体外診断薬を一層強化していく方針に変更はない。

ポスト・コロナの社会変革を見据えると、自社ビジネスが社会に大きく貢献できると考えており、中期経営計画「Go for Next 100」および長期ビジョン101の方向性に変更はなく、将来への成長に向けた投資(設備投資、研究開発等)については計画通り推進する考え。

今期中には次期中期経営計画を策定するが、10年・20年先を見据え、自社の強みを一層強固なものにする方策と、汎用品ゾーンを中心とした事業の改革を主軸に次期中計を立案していく方針である。

5.今後の注目点

新型コロナウイルスの影響により今期予想は未定となった。投資家としては四半期の開示を待つほかはないが、厳しい環境の中、需要が堅調なスペシャルガラスがどれだけ牽引していくかを注目したい。

また、中期的な視点としては、次期中期経営計画において、「アフター・コロナ」の世界でどのような姿を目指し、自社の強みを一層強固なものにする方策とは具体的にどのようなものなのか公表を待ちたい。

<参考1:「長期ビジョン101」と中期経営計画「Go for Next 100」>

(1)「長期ビジョン101」と中期経営計画「Go for Next 100」

同社では、国内の少子化・超高齢化・総需要減少の中で、生き残りを図ると同時に海外に目を向け持続的な成長を目指すために「長期ビジョン101」を策定し、創立101年目にあたる2024年3月期の目指すべき姿を、「顧客と技術を基軸とした、特色ある事業・商品群を持ち、創業の地・福島から、そして日本から世界へイノベーション(革新)を発信し続ける企業」としている。

これを踏まえ、「長期ビジョン101」の実現に向けた第1ステージとして2021年3月期を最終年とする中期経営計画「Go for Next 100」を策定し現在推進中である。

現在の収益性を持続できる基盤を確立した上で、将来の成長のチャンスをとらえるとともに、自社グループの優位性を見極めてこれを徹底的に追求する。

(2)各事業における取組

「長期ビジョン101」では2024年3月期の各事業における目指すべき企業像を以下のように設定している。

グラスファイバー事業 | 市場環境が大きく変化する中で、顧客に高付加価値商品を安定的に供給し、ガラス繊維業界のリーダーとしての地位を確固たるものにする。 |

メディカル事業 | セルフメディケーションに資する高品質の体外診断薬を供給する。 |

繊維事業 | 商品の高付加価値化を推進し、繊維技術の産業資材分野への応用を進め、小さくてもしっかり稼げる事業にする。 |

①グラスファイバー事業

テーマとしては、グラスファイバー事業の強みを活かし、「電子材料分野の更なる強化」と「産業資材分野の強化」を挙げている。

(同事業の強み)

◎製品特性

*極細ヤーン

世界で最も細いヤーンを安定した品質で生産することができ、電子機器の小型化、薄型化を実現する。

*NEガラス

低誘電特性を持ち伝送ロスとノイズを低減する。今期以降急速な普及が見込まれる5Gによる高速・大容量通信に貢献する。

*Tガラス

高強度、低熱膨張を実現し、高密度パッケージ基板に不可欠である。

◎技術特性

*紡糸工程と製織工程の双方を持ち、一貫生産が可能である。紡糸工程・製織工程の双方を大規模で保有している企業は少ない。

*紡糸工程においては、世界で最も細いガラスヤーン(4μ)や、NEガラスヤーン・Tガラスヤーンを安定的に生産している。

*製織工程においては、紡糸工程のノウハウを生かし、各々のヤーン特性に応じた最適な織工程や処理工程を実現している。

「電子材料分野の更なる強化」

5Gに代表される高速大容量通信社会の実現により半導体の微細化、高性能化が更に進み、高付加価値ガラスクロスの需要増加が引き続き見込まれる。こうした状況に対応し、高付加価値製品「Tガラス」、「NEガラス」などスペシャルガラスの更なる用途開発と生産能力増強、「Eガラス」における極細化・細番手化の推進を進める。

「産業資材分野の強化」

スペシャルガラスの産業資材分野への投入、海外市場への積極的な進出、カスタマーソリューション部(現:商品企画部)の新設を行った。

当部の新設により、現在は半導体パッケージ向け電子基板に用いられる「Tガラス」、データセンターや基地局サーバー向け電子基板用途の「NEガラス」の新たな用途拡大を推進する。

「Tガラス」の飛行機や自動車向けの高強度ガラスを利用した産業資材向けビジネスを強化する。

投資については、高付加価値製品「Tガラス・NEガラス」の生産能力増及び用途拡大、「Eガラス」の極細化に向けて重点的な投資を行う。

グラスファイバー事業の各事業における主要施策は以下の通り。

原繊材 | *ヤーン生産能力増強 ・スペシャルガラス(T・NE)ヤーン製造能力増強 日東グラスファイバー工業 稼働 2019年下期 福島工場 稼働 2020年 福島工場・富士ファイバーグラス・日東グラスファイバー工業 2020年秋以降順次稼働 Nittobo Asia Glassfiber(台湾) 稼働2021年 ・ヤーン細番手生産能力増強 Nittobo Asia Glassfiber 稼働 2019年下期 *複合材向スペシャルガラス(NE)設備導入 富士ファイバーグラス 稼働2018年上期 |

機能材 | *高付加価値ガラスクロス製造能力増強 福島第2工場/織機、処理能力向上 稼働2018年下期 *Baotek Industrial Materials(台湾)の株式取得(2018年8月) 処理工程:極薄クロス製造対応 稼働 2019年下期 |

設備材 | *細繊維GW製造能力増強 *ノンホルムアルデヒドGW製造能力増強 |

NEガラス、Tガラスとも増大する需要を確実に取り込むべく、今期の福島工場内新溶融炉の設置に加えて2020年秋以降、国内3拠点に溶融炉の新設・増強を行い、2021年秋に台湾の新工場立ち上げを計画している。

②メディカル事業

「バリューチェーンにおける各機能の強化、特に原料調達力の向上」と、「グローバルな生産・販売・薬事承認のサプライチェーン構築」の2つを事業戦略として掲げている。

同社の強みである日米における一貫生産体制を更に磨き上げ、Self medicationに資する多様化・精緻化に対応した高付加価値試薬を供給する。

体外診断薬事業に関して以下のような施策を推進する。

新工場建設 | ニットーボーメディカル(日本)、Nittobo America(米)、日米それぞれの生産拠点において新工場を建設する。生産能力拡張は2020年から着手する。 |

研究・生産能力の強化 | *リムコ社出資(遺伝子組換えカイコを用いた体外診断薬原料の開発・生産) *フロンティア研究所取得(モノクローナル抗体の研究開発・生産) *FAN設立(藤倉化成株式会社との合弁、体外診断薬原料の研究開) |

原料供給能力の増強 | *Capricorn Products取得(抗血清の生産能力増強) |

営業 | 米国販売網および薬事承認ノウハウの強化 (Kamiya Biomedical Companyの子会社化) |

③繊維事業

2つの構造改革を進める。

<構造改革1>

日東紡は、100%子会社である日東紡(中国)有限公司を1995年、中国江蘇省無錫市に設立。1997年の操業開始以来、高品質かつ高機能芯地を生産してきたが、人件費、環境規制対応コストの上昇、円安人民元高の進行などにより汎用品市場における価格競争が激化し業績が低迷していた。

そこで2019年5月に同社を中国現地企業(浙江銀瑜新材料股份有限公司)に譲渡した。

この中国企業は日東紡貿易無錫有限公司より販売・生産・開発の支援を受け、これまで通り現在の顧客へ商品供給を行う。

繊維事業の運営の効率化及び競争力強化を図る。

<構造改革2>

以下のような付加価値の高い商品開発を進める。

機能性商品の展開 | *機能性を付与した芯地(消臭、脱臭、抗菌、防汚、冷感、帯電防止)、原糸(消臭、吸水、速乾、軽量)の開発 *イノベーティブファブリックの強化(防風、ワタ芯、シャンブレー) *スポーツ用途等ファッション衣料以外の商材展開(裏材、バンテージ) |

環境配慮商品の展開 | *フッ素フリー芯地 *リサイクル原料を活用した商品のラインナップ拡充 *染色工程での節水対策 |

産業資材分野への展開 | *グラスファイバー事業部門とのコラボレーションを強化 *産業資材商品の早期上市 |

(3)数値目標

「Go for Next 100」における2020年度および「長期ビジョン101」における2023年度の数値目標は以下の通り。

(収益目標)

| 18年3月期 | 19年3月期 | 20年3月期 | 21年3月期 (目標値) | 24年3月期 (目標値) |

売上高 | 845 | 822 | 857 | 1,000 | 1,500 |

営業利益 | 108 | 82 | 82 | 120 | 150 |

経常利益 | 111 | 89 | 82 | 120 | 150 |

当期純利益 | 103 | 79 | 58 | 80 | 100 |

EBITDA | 150 | 122 | 135 | 200 | - |

ROE | 12.5% | 9.1% | 6.3% | 8%以上 | 10%以上 |

NET有利子負債 | 11 | 88 | 174 | 100以下 | 実質ゼロ |

自己資本比率 | 58.8% | 59.4% | 54.2% | 60%以上 | 70% |

*単位:億円

(設備投資・研究開発)

| 18年3月期 | 19年3月期 | 20年3月期 | 21年3月期 (目標値) |

研究開発費 | 16 | 15 | 17 | 20以上 |

売上高R&D比率 | 1.9% | 1.8% | 2.0% | 2.0%以上 |

設備投資(検収額) | 70 | 119 | 406 | 550 |

*単位:億円。21年3月期計画の設備投資は4年間累計

24年3月期の事業ポートフォリオの姿として、「高付加価値化の更なる進展と海外売上比率の拡大」「第2の柱としてのメディカル事業の確立」を掲げており、安定した収益構造の確立を目指している。

(設備投資・償却費・研究開発費)

設備投資については、中期経営計画期間4年間で550億円の投資を計画しているが、20年3月期終了時点でM&Aも含めて約400億円の設備投資(検収ベース)を行った。。

総合研究所のスタッフも、19年3月期の95名から20年3月期は104名に増員した。今後も増強を続ける。

<参考2:コーポレートガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 指名委員会等設置会社 |

取締役 | 7名、うち社外4名 |

◎コーポレートガバナンス報告書

最終更新日:2020年6月26日

<基本的な考え方>

当社グループは、株主・投資家をはじめとする当社グループのステークホルダーからの社会的信頼を重視した事業活動を行うべく、公正で透明性の高い経営組織の構築を目指し、コーポレート・ガバナンスの不断の見直しを行う。 当社は、2003年6月より執行役員制度を導入し、取締役会の活性化と意思決定の迅速化を図り、連結経営が最大の効果を発揮できる体制を構築している。2008年6月からは経営と業務執行の機能・役割を更に明確化して運営してきた。そして、2014年6月26日の定時株主総会の承認を受けて指名委員会等設置会社に移行した。これにより、監督と執行の分離を一段と明確にし、「監督機能強化・透明性の高い経営」と、「事業の迅速な執行・経営の機動性向上」を目指している。また、顧客、株主、取引先、従業員等のステークホルダーの期待に、より的確に応え得る体制を構築し、更なる企業価値の向上を図る。

<実施しない主な原則とその理由>

2018年6月改訂のコーポレートガバナンス・コードの各原則について、全て実施している。

<コーポレートガバナンス・コードの各原則に基づく開示>

原則 | 開示内容 |

【原則1-4 政策保有株式】 | [政策保有に関する方針] 当社は、販売・原材料調達・金融などに関する当社グループの重要な取引先との良好な取引関係を構築し、当社グループの事業活動を円滑に進め、当社グループの企業価値を維持・向上させると判断する場合は、政策保有株式として上場株式の保有を行う。一方で、当社グループの企業価値の維持向上に寄与せず、その株式を保有する意義が乏しいと判断される銘柄は市場への影響等に配慮しつつ売却を行う。

[保有の合理性の検証方法] 上場株式の保有にあたっては、個々の銘柄毎に、取引の重要性、技術協力や共同出資の有無、共同事業の実施等の定性的な要因と、配当利回り及び事業利益を加味して算出した総合投資利益率を資本コストと比較した定量的な評価とを、総合的に勘案した保有方針を取締役会で定期的に検証している。この検証に基づき、2019年度は3銘柄783百万円、2017年度からの3年間累計で14銘柄4,138百万円の売却を行った。

[政策保有株式に係る議決権の行使について] 政策保有株式の議決権行使に関しては、発行会社が適切なガバナンス体制を構築し、中長期的な企業価値向上につながる適切な意思決定を行っているかという点や、当社グループの企業価値向上に資するかという点を基準として賛否を判断し、適切に議決権行使を行う。 |

【原則5-1 株主との建設的な対話に関する方針】 | <株主との建設的な対話を促進するための体制整備・取り組みに関する方針> (1)コーポレート・コミュニケーション部担当執行役を株主との対話全般に目配りを行う責任者とし、それを補助する社内担当部署をコーポレート・コミュニケーション部としている。当社は、当該執行役を中心として、当社の持続的な成長と中長期的な企業価値の向上に資するための株主との対話の機会を持つよう努めている。また、コーポレート・コミュニケーション部を中心としたIR活動に関連する部署は、日常的な部署間の連携を図っている。 (2)当社グループのお客さま・株主・投資家のみなさまが当社グループの実態を正確に認識・判断できるように、継続して、適時・適切な情報開示に努めている。そのために、情報開示に関する関係法令及び証券取引所規則等を遵守するとともに、適切な情報開示体制の構築・運用に取り組んでいる。 (ア)国内外の関係法令及び証券取引所規則等で開示が定められている項目については、事業報告・有価証券報告書・株主通信への掲載や、証券取引所の情報伝達システム・プレスリリースでの発表等をしている。 (イ)開示する情報は、原則として当社グループのホームページにも掲載するほか、より公平かつ広範な情報開示を行えるように努めている。(ウ)アナリスト・機関投資家向けの説明会を、本決算と半期決算の決算発表後速やかに実施している。 (エ)当社グループの中長期的な価値創造の仕組みについて、一層理解を深めていただけるよう、財務情報とCSRを含む非財務情報を統合した統合報告書を発行している。 (3)株主・投資家のみなさまとの対話等を通じて把握した当社への意見・懸念等については、コーポレート・コミュニケーション部で集約し、コーポレート・コミュニケーション部担当執行役に報告するとともに、必要に応じて執行会議等で報告するなどして、経営陣幹部や取締役会に適切にフィードバックしている。 (4)なお、当社グループへの個別の問い合わせや対話においては、インサイダー情報に十分に留意し、既に公開された情報や周知となった事実に限定して説明している。 |

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2020 Investment Bridge Co.,Ltd. All Rights Reserved. |