ブリッジレポート:(9278)ブックオフグループホールディングス 2020年3月期決算

![]()

堀内 康隆 社長 | ブックオフグループホールディングス株式会社(9278) |

|

企業情報

市場 | 東証1部 |

業種 | 小売業(商業) |

代表者 | 堀内 康隆 |

所在地 | 相模原市南区古淵2-14-20 |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

796円 | 17,447,413株 | 13,888百万円 | 1.9% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

- | - | - | - | 731.85円 | 1.1倍 |

*株価は07/21終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE、BPSは前期末実績。

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 親会社株主帰属利益 | EPS | DPS |

2017年3月(実) | 81,344 | 116 | 588 | -1,159 | -56.41 | 10.00 |

2018年3月(実) | 80,049 | 613 | 1,092 | -889 | -43.31 | 10.00 |

2019年3月(実) | 80,796 | 1,550 | 2,120 | 2,172 | 112.19 | 15.00 |

2020年3月(実) | 84,389 | 1,428 | 1,898 | 240 | 13.77 | 6.00 |

2021年5月(予) | - | - | - | - | - | - |

* 会社予想は未定。単位:百万円、円。決算期を5月に変更するため、20年度(2021年5月期)は14ヶ月決算となる。

ブックオフグループホールディングス(株)の2020年3月期決算の概要と2021年5月期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2020年3月期決算概要

3.2021年5月期業績予想

4.中期経営方針と進捗状況

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 20/3期は前期比4.4%の増収、同7.8%の営業減益。国内直営既存店の好調(同2.3%増)に加え、M&A効果、及びハグオール事業の拡大等で売上が増加したが、消費税増税や暖冬の影響で利益率の高いアパレルが低調に推移したことや、2019年10月の台風上陸時に国内直営店の半数以上が臨時休業を余儀なくされたこと等で営業利益率が低下した。期末配当は6円を実施(配当性向43.6%)。

- 5月31日への決算期変更に伴い20年度(21/5期)は14ヶ月決算となる。ただ、コロナ禍により、4月、5月はグループ直営店の過半の店舗が全日休業または土日祝日休業を余儀なくされ、緊急事態宣言解除後に順次営業を再開したが、現状では合理的な予想が困難として、業績予想を未定とした。開示可能となり次第、配当予想と共に公表する考え。尚、同社は2020年5月に創業30周年を迎えた。

- 21/5期のスタートは厳しいものとなったが、足元では各店舗でオペレーションが正常化しつつあり、最悪期は脱したようだ。ただ、20/3期に顕在化した課題の克服はこれから。課題はいくつかあるが、一番のポイントはアプリ会員の獲得・増員のペースを加速させることではないだろうか。魅力ある店づくりやEC活用によるオムニチャネル・O2O戦略が進展しているが、売上客数の前年割れが続いており、これでは取り組みの成果を活かしきれない。課題克服に向け、従来のカード会員(約1,700万人)やBOOKOFF OnlineのEC会員(約360万人)といった会員資産の深耕余地は大きいと思われ、今後の展開が注目される。

1.会社概要

書籍、CD、DVD、ゲーム、アパレル、スポーツ用品、ベビー用品、雑貨など様々なジャンルでリユース(再使用)事業を展開する日本最大級のリユースチェーンをグループで展開。北海道から沖縄まで全国をカバーする約800の店舗ネットワーク(直営+フランチャイズ)に加え、「ネットリユース」とのシナジーを追及している。

【ブックオフグループの経営理念】

「事業活動を通じての社会への貢献」、「全従業員の物心両面の幸福の追求」という経営理念の下、「本」の買取・販売を中心に様々なモノのリユースに取り組む中で育んできた、ブランド、店舗網、そして人財がグループの強みとなっている。「多くの人に楽しく豊かな生活を提供する」事を使命とし、「リユースのリーディングカンパニー」と「自信と情熱を持って安心して働き、成長できる会社」を目指している。

【ダイバーシティへの取り組み】

「従業員は最大の財産である」、「知力と人間力を備えた「人財」の成長が、会社の成長に直結する」と同社は考えている。このため、個々の従業員が強みを活かすことができる職場環境の整備と従業員への能力開発や自己実現の機会提供に努めている。この一環として、2014年10月に特定地域内での勤務が可能な地域選択制度を導入した他、従業員同士が夫婦の場合、配偶者の転勤にあわせて転居先の近くの店舗への異動を配慮する「夫婦帯同転勤制度」を導入した。

また、障がい者雇用にも取り組んでおり、2010年10月にビーアシスト(株)を設立した(同年12月に障害者雇用促進法に基づく特例子会社として認定)。ビーアシスト(株)は、働く事ができる障がい者に「福祉」ではなく「企業の活動」として就労の機会・環境を提供し、社会参加・自立を支援している(ブックオフグループ全体で140名を超える障がい者を雇用している)。

1-1 事業内容

書籍・ソフト等のリユースショップ「BOOKOFF」のチェーン本部としてフランチャイズ(FC)システムの運営及び直営店舗の運営を行っている。直営店舗は、本・CD・DVD・ゲームソフト・家電・携帯等を取り扱う「BOOKOFF」、「BOOKOFF」にアパレル・ブランド品等を加えた中型複合店舗「BOOKOFF PLUS」、及び書籍・ソフトの他、家電(オーディオ・ビジュアル、コンピュータ等)、アパレル、スポーツ用品、ベビー用品、腕時計、ブランドバッグ、貴金属、食器、雑貨など幅広いリユース品を取り扱う総合リユースの大型複合店舗「BOOKOFF SUPER BAZAAR」の3つのタイプで展開している。

この他、ECサイト「BOOKOFF Online」及び大手百貨店内で富裕層向け買取サービス等を行うハグオール、新刊書店の運営及びブックレビューコミュニティサイトの運営等を行っている。

|

| ||

平均売場面積 | 約130坪 | 平均売場面積 | 約950坪 |

取扱商材 | 本、CD、DVD、ゲーム、ホビー 携帯電話、家電等 | 取扱商材 | 「BOOKOFF」+洋服、ブランド品、雑貨、スポーツ用品、食器等 |

|

| ||

平均売場面積 | 約300坪 | 平均売場面積 | 約20坪 |

取扱商材 | 「BOOKOFF」+洋服、服飾雑貨等 | 取扱商材 | 洋服、ブランド品、小型家電等を中心とした買取特化型店舗 |

(同社資料を基に作成)

ブックオフグループ

主な子会社は、(株)ブックレット、(株)ブックオフウィズ、(株)ブックオフ沖縄、(株)マナス、(株)ブックオフ南九州が、国内で「BOOKOFF」店舗の運営を行なっている。(株)ブックオフウィズは、上記に加え、アパレル・ベビー用品等のリユース店舗の運営を行なっており、腕時計・ブランドバッグ・貴金属等のリユースショップ・チェーンである「キングラム」のFCでもある。また、(株)ブックレット、(株)ブックオフウィズ、(株)ブックオフ沖縄は、アパレル等のリユース店舗の運営も行なっている。

海外では、BOOKOFF U.S.A. INC.が米国で「BOOKOFF」店舗の運営、BOK MARKETING SDN.BHDがマレーシアで「Jalan Jalan Japan」の運営をそれぞれ行っている。

2016年に進出したマレーシアでは、現地オリジナルパッケージの「Jalan Jalan Japan」を展開している。店舗コンセプトの「Preloved in Japan」、「商品量の多さ」、「価格の安さ」が現地のニーズにマッチし業績は好調。人財育成に力を入れ、店舗ネットワークの更なる拡充に取り組んでいく。先ずは3~4年内に10店舗体制を確立したい考えで、中期的には同業者の廃棄商品の引き受け等も視野に入れている。マレーシア事業は黒字化しているが、収益貢献だけでなく、グループの出口機能も担っている(日本国内の店舗で販売に至らなかった商品を現地で販売している)。国内で売れ残った商品は産業廃棄物として処理するが、マレーシア事業が機能する事で処理費用を抑制できる。ただ、店舗運営には大量の商品の確保と大量の商品をさばくオペレーションが要求されるため、他社が同様の事業を展開する事は難しく、業界でも断トツの売上規模を誇る同社ならではの事業である。マレーシア人の店長が日本でマネジメント等の研修を受けている事に加え、現地に店長クラスの日本人社員を派遣して浸透させている。

1-2 SDGsの達成に向けた取り組み

BOOKOFFでモノを売ったり、買ったりする行動そのものがモノの寿命を延ばし、捨てるモノを減らすという社会貢献につながっている。これはSDGs12の「つくる責任、つかう責任」目標を達成させるために、非常に重要な役割を果たす。これらをはじめ、同社の中心事業であるリユース業を軸に様々な活動を通してSDGsの達成に貢献していく考え。

| リユースと古紙リサイクル |

|

| 雇用の創出、良質な商品・アパレル提供 |

|

| 宝飾品リペア、代々の継承

|

|

| 障がい者支援、雇用の創出 |

|

| 企業・行政・NPO団体とのパートナーシップ |

|

(同社資料より)

2.2020年3月期決算概要

2-1 連結業績

| 19/3期 | 構成比 | 20/3期 | 構成比 | 前期比 | 3Q時 修正予想 | 予想比 |

売上高 | 80,796 | 100.0% | 84,389 | 100.0% | +4.4% | 84,000 | +0.5% |

売上総利益 | 48,235 | 59.7% | 51,077 | 60.5% | +5.9% | - | - |

販管費 | 46,684 | 57.8% | 49,648 | 58.8% | +6.3% | - | - |

営業利益 | 1,550 | 1.9% | 1,428 | 1.7% | -7.8% | 1,400 | +2.0% |

経常利益 | 2,120 | 2.6% | 1,898 | 2.2% | -10.5% | 1,900 | -0.1% |

親会社株主帰属利益 | 2,172 | 2.7% | 240 | 0.3% | -88.9% | 900 | -73.3% |

* 単位:百万円

* 仕入(買取)に係る経費の計上方法をグループ内で統一したことに伴い、前期第3四半期までは売上原価に計上していた一部経費を当期から販管費に計上している(前期までの計上方法では、売上総利益率59.1%、販管費率57.4%)。

前期比4.4%の増収、同7.8%の営業減益

売上高は前期比4.4%増の843億円。各店舗の磨き込みによるBOOKOFF既存店売上高が同2.3%増加する中、積極展開を再開したハグオールの寄与、九州地区のフランチャイズ9店舗の直営化(2019年5月)、及び(株)ジュエリーアセットマネジャーズの子会社化(2019年9月)効果等で売上が増加した。尚、BOOKOFF既存店売上高は12.5億円増加したが、このうち約9億円はネット経由。スマホアプリ会員が155万人を突破する中、店舗・ECのオムニチャネル化を進めた効果(店舗在庫のネット販売)もあり、グループEC売上高(*)が112億円と同10.2%増加した。

利益面では、ハグオールの損益改善やグループ再編に伴う全社コスト削減効果があったものの、消費税増税や暖冬の影響によるアパレルの苦戦、2019年10月の台風上陸の影響(国内直営店の半数以上が臨時休業を余儀なくされた)、更には「ひとつの BOOKOFF」推進のためPR施策(IT投資・TVCM等)及びM&A費用等の戦略投資もあり、営業利益率が低下した。

最終利益が2億円にとどまったのは、物流機能の更なる効率化のため、物流センターの統廃合を行ったことによる固定資産除却損2億円やグループが保有する店舗等にかかる減損損失5億円など特別損失10億円を計上したため。

* グループEC売上高 = 「BOOKOFF Online」販売実績 + 「ヤフオク!」内BOOKOFFオークションストア直営店販売実績 + 「BOOKOFF Online」経由での直営店販売実績 + ハグオールEC販売実績

店舗展開及び投資

期末店舗数は、直営店404店舗、FC397店舗、合計801店舗(前期末780店舗)。直営店の新規出店は、国内9店舗、マレーシアでの「Jalan Jalan Japan」2店舗。国内9店舗の内訳は、「BOOKOFF SUPER BAZAAR」5店舗(5号札幌宮の沢店、イトーヨーカドー流山店、水戸姫子店、アグロガーデン神戸駒ヶ林店、25号八尾永畑店)、「BOOKOFF」単独店1店舗(曳舟店)、「BOOKOFF 総合買取窓口」3店舗(経堂農大通り店、広尾店、用賀駅北口店)。リパッケージは、直営1店舗で「BOOKOFF」単独店から「BOOKOFF PLUS」へのリパッケージとFC3店舗。この他、各地域に投資予算枠を設定し、97店舗でリニューアルを実施した。店舗以外の投資では、物流倉庫内業務の効率化に加え、「ひとつのBOOKOFF」構想の実現に向けた、アプリ会員向けのサービス拡充や電子買取システムのフランチャイズ加盟店向け展開、ECサイト「BOOKOFF Online」を活用したオムニチャネル化、更にはO2O戦略を推進した。

既存店売上高

| 前期比 | 構成比 |

|

| 前期比 | 構成比 |

本 | 100.1% | 32.4% |

| 家電・携帯電話 | 97.1% | 4.9% |

音楽 | 98.8% | 7.0% |

| アパレル | 92.7% | 11.9% |

映像 | 106.1% | 9.9% |

| 貴金属・時計・ブランドバッグ | 109.1% | 7.9% |

ゲーム | 105.8% | 12.9% |

| その他 | 111.9% | 6.1% |

トレーディングカード・ホビー | 112.4% | 7.0% |

| 合計 | 102.3% | 100.0% |

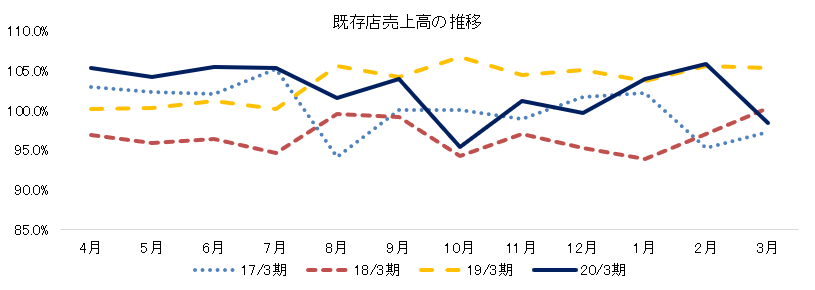

国内直営既存店売上高は、自然災害(10月95.3%)や新型コロナ(3月97.2%)等の影響を受けたものの、通期では前期比102.3%と前期を上回った。商材別では、主力商材である「本」の売上を維持する一方、店舗の地域特性に応じて取扱いを強化している貴金属・時計・ハイブランド品、トレカ・ホビーが好調に推移した他、ソフトメディア(音楽・映像・ゲーム:104.2%、構成比29.8%)も前期を上回った。一方、アパレルは天候や気温要因の影響もあり、前期実績を下回った。

2-2 財政状態及びキャッシュ・フロー(CF)

財政状態

| 19年3月 | 20年3月 |

| 19年3月 | 20年3月 |

現預金 | 6,142 | 6,094 | 短期有利子負債(うちリース債務) | 9,990(348) | 10,180(417) |

たな卸資産 | 12,915 | 13,129 | 流動負債 | 16,518 | 16,697 |

流動資産 | 23,765 | 23,704 | 長期有利子負債(うちリース債務) | 8,934(1,159) | 9,239(1,181) |

有形固定資産 | 5,932 | 6,273 | 固定負債 | 11,121 | 11,990 |

無形固定資産 | 1,204 | 2,003 | 純資産 | 13,006 | 12,848 |

投資その他 | 9,744 | 9,553 | 負債・純資産合計 | 40,647 | 41,535 |

固定資産 | 16,882 | 17,830 | 有利子負債合計(うちリース債務) | 18,924(1,507) | 19,419(1,598) |

* 単位:百万円

期末総資産は415億円と前期末との比較で9億円弱増加した。新規出店、システム投資、及びFC加盟店の店舗譲受を含めたM&Aの実施等により固定資産と負債の増加が要因である。自己資本比率は30.7%(前期31.6%)。

キャッシュ・フロー(CF)

| 19/3期 | 20/3期 | 前期比 | |

営業キャッシュ・フロー | 2,751 | 3,543 | +792 | +28.8% |

投資キャッシュ・フロー | -559 | -2,744 | -2,185 | - |

財務キャッシュ・フロー | -9,895 | -832 | +9,063 | - |

現金及び現金同等物期末残高 | 6,142 | 6,094 | -48 | -0.8% |

* 単位:百万円

税前利益9億円(前期17億円)、減価償却費15億円(同15億円)、減損損失5億円(同2億円)、法人税等支払額△5億円(同△10億円)等で35億円の営業CFを確保した。投資CFは有形・無形固定資産の取得及びM&A等によるものだが、営業CFで賄った。財務CFは有利子負債の増減及び配当金の支払い等による(前期は新株予約権付社債の償還△77億円、自己株式の取得△23億円等)。有利子負債営業CF倍率は5.1倍(前期6.4倍)と中期経営方針において目標とする5.0倍に近づいた。

2-3 20/3期の主な取り組み

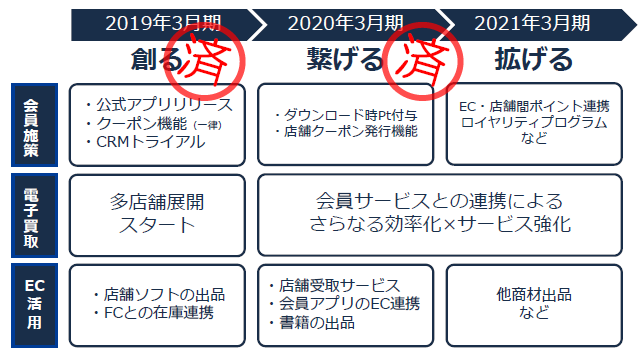

20/3期は業績回復期を脱し、着実な増益を目論むと共に、未来への成長に向けて積極的な投資に踏み出した。中期経営方針で掲げている『個店を磨く』と『総力戦で取り組む』という成長戦略の下で取り組みを進めた。『個店を磨く』という成長戦略の下では、権限を委譲し地域支社制を軸とした直営・FCの一体運営に移行すると共に研修メニューを充実し、地域主権での店舗活性化に取り組んだ。また、『総力戦で取り組む』という成長戦略の下では、「ひとつのBOOKOFF」の実現・浸透・発展及びハグオールの通期黒字化に取り組むと共にM&Aによる新たなチャレンジを開始した。

個店を磨く

組織変更による権限移譲

各地域において、直営店の運営とFCの指導を一体で行う体制に改めた。具体的には、地域の権限を強化し、ユーザーから最短距離での意思決定を可能にすることで施策にスピード感を持たせると共に、直営・ FC 間でのノウハウ・人財交流を促進した。

研修メニューの充実

研修予算・メニューの充実では、基本的なビジネスマナー・接客や商材知識だけでなく、マネジメントのレベルアップと各店舗での地域特性に応じた特徴ある品ぞろえを可能にするべく、戦略理解や経営層の育成など50以上の研修メニューを整備した。

地域主権での店舗活性化

地域特性に見合った商材の追加・強化や内外装のリニューアルを国内直営97店舗で実施した。例えば、店舗周辺にスポーツ施設等が多い東所沢店ではスポーツアウトドア用品を追加し、児童等の来店が多い横浜ビブレ店や大和つきみ野店ではホビー(アニメグッズ)を追加した。また、北九州戸畑一枝店ではキッズスペースを設置し、自由が丘駅前店では女性に人気のある地域特性を踏まえてアパレルやハイブランド商品の販売を強化した。こうした店舗個々の取り組みが成果をあげ、既に説明した通り、20/3期は荒天やコロナ禍の逆風を受けたものの、国内直営既存店売上高が102.3%と前期実績を上回った。

総力戦で取り組む

「ひとつのBOOKOFF」の実現・浸透・発展

2018年6月にリリースしたスマホアプリの会員が20/3期末に155万人に達した。従来のカード会員がスマホアプリ会員となることで購入頻度・金額が向上していると言う。ECサイト「BOOKOFF Online」と店舗のオムニチャネル化により、店舗在庫の「BOOKOFF Online」での販売が可能になり、現在、直営店及びFC店で対象店舗が拡大中である。

20/3期は「BOOKOFF Online」と店舗在庫の連携効果でグループのEC売上高が大きく伸びたが、未だ「BOOKOFF Online」は店舗に比べ認知度が低いため、認知度向上による事業拡大余地が大きい(マクロミルによると店舗のユーザー認知度は96%。一方、楽天リサーチの調べでは「BOOKOFF Online」のユーザー認知度は20%以下)。

(同社資料より)

また、顧客利便性と店舗生産性の向上にも取り組み、店内での待ち時間をなくし、ブックオフ買取ポイントや、LINE Pay、au WALLET(au PAY)等での受け取りが可能なスマホで受取サービスを開始した。また、電子買取システムの導入店舗数を増やした他、新たにバーコード決済を導入した。

この他、来店促進策(「本だけじゃないブックオフ」の認知向上策)として、寺田心さんを起用したTVCMやSNSの活用等による各種プロモーションを実施した。動画再生回数が2,400万回を超える等、SNSを中心に大きな反響を呼び、本以外の商材認知向上に寄与したようだ。

(同社資料より)

ハグオールの収益化

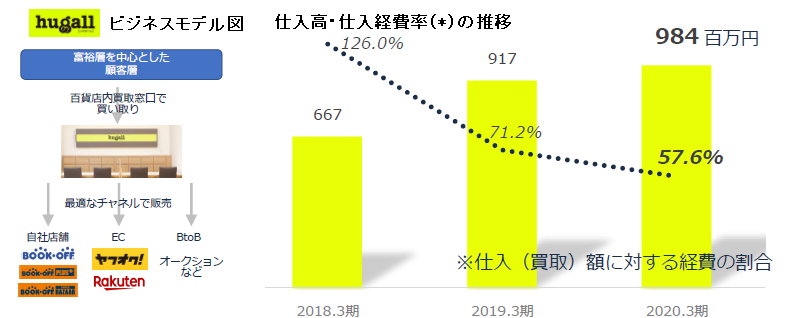

20/3期は旗艦店である日本橋三越店の閉鎖の影響を大丸東京店及び大丸芦屋店への新規出店と百貨店内での買取強化でカバーして仕入高(買取高)が前期の9.1億円から9.8億円に7.3%増加した。加えて、過年度から進めているEC部門との物流機能統合等による効率化と買取オペレーションや物流の見直し効果もあり、仕入経費率が低下(71.2%→57.6%)し、通期黒字化を達成した。

(同社資料より)

新たなチャレンジ

2019年9月に(株)ジュエリーアセットマネジャーズの全株式を取得した。同社が有する顧客基盤や人財、リペア・リメイク等のノウハウを活用して、ブックオフグループでの新たな顧客層へのアプローチや既存顧客へのリペア・リメイクによる新たなサービスの提案が可能になる。現在、オペレーションの改善とグループ連携の体制整備を進めている。

3.2021年5月期業績予想

【業績予想は未定】

決算期を5月31日へ変更した。最繁忙期である1月から3月を避けた時期に決算期を移行することで、買い取りの最大化と効率的な事業運営の実現を目指している。このため、同社グループの20年度は14ヶ月決算の21/5期となる。

新型コロナウイルス感染症拡大の影響で、休業要請対象地域・店舗を中心にグループ直営店の過半の店舗が全日休業もしくは土日祝日休業を余儀なくされ、4月(64.4%)、5月(68.4%)は既存店売上高が大きく落ち込んだ。5月中旬以降、営業時間や売場面積を縮小すると共に感染防止に最大限の配慮をしつつ順次営業を再開しており、また、金融機関から追加融資枠を確保する等、当面の資金繰りにも不安はない。ただ、現状では21/5期業績の合理的な予想が困難なため、業績予想を未定とした。算定が可能となり次第、配当予想と共に速やかに公表する方針。

尚、同社は、連結ベースでの配当性向 25 %程度を目処に、業績に裏付けされた安定的な配当を実施していく方針である(19/3期:1株当たり配当金15円・配当性向13.4%、20/3期:同6円・43.6%)。

(同社資料より)

3-1 新型コロナウイルス感染症の影響

国内BOOKOFF事業は、5月中旬から順次営業を再開しているものの、直営既存店が大型店舗中心に休業による影響を大きく受けた(地方の小型店舗が中心のFCは休業店舗が少なく、ロイヤリティ売上への影響は限定的なものにとどまった)。また、テナントとして入居している商業施設が休業となったハグオールや(株)ジュエリーアセットマネジャーズ(JAM)が一時全店休業を余儀なくされ、海外でも、マレーシアやUSAの店舗が一時全店休業を余儀なくされた。いずれも、順次営業を再開しているが、業績への影響は避けられない。

一方、BOOKOFF Onlineについては、ECニーズの高まりから受注が増加し、4月・5月のサイト売上高(「BOOKOFF Online」を経由したECセンター売上と直営店舗在庫売上の合計)は前年同期比18%増加した。

国内BOOKOFFの営業状況

営業継続店(休業しなかった直営既存店)の売上高前年同月比は2020年4月110.7%、5月103.9%と好調を維持したが、休業店を含めると2020年4月64.4%、5月68.4%、と大きく落ち込んだ。5月中旬から売り場・営業時間を縮小して順次営業を再開しており、営業再開店舗の5月18日から31日までの売上高前年同月比は99.3%と概ね前年同月並みの水準に回復している。店舗での感染症対策やユーザーへのマスク着用要請や3密対策等の対策を講じたうえで、6月からは通常営業へ移行している。

Withコロナを踏まえた方針の検討

取引金融機関において追加資金調達枠を確保しており、当面の資金繰りに懸念はない。ただ、中期経営方針に掲げる事業及び投資方針について一部見直しを検討している。

『個店を磨く』では、個性的な店作りの継続と積極出店を方針とし、既存店のリニューアルと「BOOKOFF SUPER BAZAAR」年間4~5店舗の新規出店を進めているが、Withコロナを念頭に出店戦略の立地・規模等を再検討する。

一方、『総力戦で取り組む』では、「ひとつのBOOKOFF」構想の実現に向けた取り組み(会員施策・EC活用・買取業務のIT化)を加速させる。ハグオールの成長では買取オペレーションや物流の見直しと共に百貨店での買取を強化し、海外戦略ではマレーシアにおいて積極出店を継続し、オペレーションの早期正常化を目指す。

方針 | アクション | 検討状況 |

個店を磨く | ||

個性的な店作りの継続 | 既存店リニューアル | 出店戦略:立地・規模を再検討 |

積極出店の継続 | 「BOOKOFF SUPER BAZAAR」年間4~5店舗 | |

「BOOKOFF総合買取窓口」50店舗(現在16店舗) | ||

総力戦で取り組む | ||

「ひとつのBOOKOFF」構想の実現 | 会員施策 | EC・非接触ニーズに応えるべく更に注力 |

EC活用 | ||

買取業務のIT化 | ||

ハグオールの成長 | 確実な利益成長 | 方針維持:早期正常化を目指す |

海外戦略 | マレーシアでの積極出店 | |

4.中期経営方針と進捗状況

4-1 中期経営方針

『「本」を中核としたリユースのリーディングカンパニー』を目指し、事業方針として、「個店を磨く」(店舗運営と商材)と「総力戦で取り組む」(集客とシステム)の2つを掲げている。このうち「個店を磨く」については、権限委譲と個性的な店づくりによる既存店の強化と郊外型店舗(BOOKOFF BAZAAR)・都心型店舗(BOOKOFF総合買取窓口)による新規出店に力を入れている。

一方、「総力戦で取り組む」については、「ひとつのBOOKOFF」構想の下、EC活用によるオムニチャネル・O2Oの推進と富裕層向け買取サービス「ハグオール」の強化に取り組んでいる。この他、グループの出口機能として国内BOOKOFFの買取マインドの後押しにもつながっているマレーシアで多店舗化を進めており、3~4年内に10店舗体制の確立を目指している。

新店・IT分野への投資

20/3期から23/3期の4年間で総額100億円の投資を予定している。単年度では、BOOKOFF SUPER BAZAARと総合買取窓口店舗を中心にした新規出店で10億円、既存店リニューアル・修繕及び物流機能強化等のリニューアルで6~8億円、更には「ひとつのBOOKOFF」システム構築、価格データベースの強化、次世代運営システム、機器リニューアル等で10億円。年間合計で26~28億円を計画している。

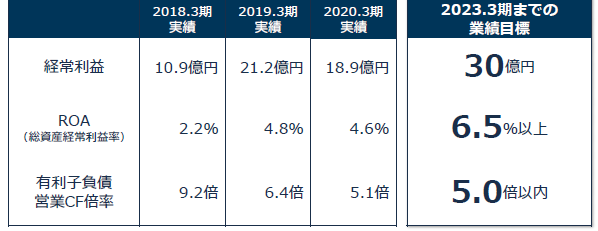

23/3期業績目標

(同社資料より)

23/3期の目標として、「経常利益30億円、ROA(総資産経常利益率)6.5%以上、有利子負債営業CF倍率5.0以内」を掲げている。「個店を磨く」・「総力戦で取り組む」の事業方針の下、目指す姿を前半の2年(20/3期、21/3期)で創り上げ、後半の2年(22/3期、23/3期)で刈り取る。また、財務レバレッジを適正水準に保ちつつ、資本効率を向上させることで、ROEの向上に繋げたい考え。

4-2 過去2年間の取り組みの状況と評価

個店を磨く

個性的な店作りの一環としてBOOKOFF直営既存店のリニューアルを進めており、19/3期は69店舗で、20/3期は97店舗で実施した。リニューアルによる店舗の活性化効果が、20/3期のBOOKOFF直営既存店売上高(前期比102.3%)に反映されている。また、20/3期から直営店の積極出店を再開しており、郊外での展開を進めている「BOOKOFF SUPER BAZAAR」については、20/3期に5店舗(19/3期1店舗)を出店したが、アパレルの計画未達を主因に立ち上がりのスピードが想定を下回った。都心での展開を進めているBOOKOFF総合買取窓口については3店舗(同7店舗)を出店したが、仕入高が想定を下回り、出荷先店舗の収益に想定したほど貢献できなかった。

(同社資料より)

総力戦で取り組む

「ひとつのBOOKOFF」構想の実現に向け、スマホアプリ会員の獲得に力を入れると共に、BOOKOFF Onlineと店舗在庫の連携及び(購入商品の)店舗受取サービスを開始した。また、電子買取導入店舗を拡大させると共に、(買取代金の)スマホ受取サービスを開始することで顧客の利便性向上も図った。スマホアプリ会員の獲得は順調に進み、期末会員数が155万人に達したが、20/3期の直営既存店売上客数は前期比97.7%にとどまり課題を残した。売上客数増には500~600万人規模の会員が必要と言う。一方、BOOKOFF Onlineと店舗在庫の連携及び店舗受取サービスを開始した成果はグループEC売上高(前期比10%増の112億円)に反映されており、20/3期の実績としては満足のいくものだった。また、電子買取導入店舗の拡大とスマホ受取サービスについてもスケジュール通り、順調に進んでおり、今後、拡大フェーズを迎える。

ハグオールについては、目標としていた通期黒字を達成した。仕入高が順調に増加する中、物流コストの削減によりローコスト体質が定着してきたことが黒字化の要因である。今後は百貨店内仕入の強化で事業を拡大させていく。

海外戦略については、マレーシアで5店舗体制が整った。現地での認知度向上を踏まえて、積極出店を継続する。

(同社資料より)

5.今後の注目点

4月、5月は、新型コロナウイルス感染症拡大の影響で多くの直営店舗が休業を余儀なくされ、既存店売上高が大きく落ち込んだ。4月末現在、直営店のうち面積1,000㎡超の店舗を中心に80店舗以上を全日休業とし、140店舗以上を土日祝日休業とした他、その他の店舗においても時短営業等で、ユーザーや従業員の安全確保に努めた。このため、4月、5月は収益が大きく落ち込んだものと思われるが、5月中旬以降、休業店舗が順次営業を再開しており、営業再開店舗は制約が多い中で月末にかけて、ほぼ前年同月並みの売上をあげた。

営業継続店が前年同月を上回る好調を維持していることもあり、業績面では最悪期を脱した感があるが、20/3期に顕在化した課題の克服はこれから。BOOKOFF SUPER BAZAARの出店戦略の行方が気になるところであり、BOOKOFF総合買取窓口のパフォーマンス向上も注目点だが、一番のポイントはアプリ会員の獲得・増員のペースを加速させることではないだろうか。魅力ある店づくりや「ひとつのBOOKOFF」構想の下でのEC活用によるオムニチャネル・O2O戦略が進展しているが、売上客数が前年の実績を下回る中では、取り組みの成果を活かしきれない。同社は、売上客数の増加には500~600万人のアプリ会員が必要と考えているが(3月末155万人)、従来のカード会員数は約1,700万人を数え、BOOKOFF OnlineのEC会員だけでも約360万人と、アプリ会員数を大きく上回る。これら会員資産の深耕余地は大きいと思われ、今後の展開が注目される。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 7名、うち社外4名 |

監査役 | 3名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2020年06月29日)

基本的な考え方

当社グループは、純粋持株会社であるブックオフグループホールディングス株式会社のもと、「事業活動を通じての社会への貢献」「全従業員の物心両面の幸福の追求」をグループ共通の経営理念とし、「経営の透明性・効率性の確保」「迅速な意思決定」「アカウンタビリティの充実」をコーポレート・ガバナンスの基本的な考え方としております。この考えのもと、株主をはじめお客様・従業員・取引先・地域社会等の各ステークホルダーと良好な関係を築くとともに、透明・公正かつ迅速・果断な意思決定を行うための仕組みを整え、持続的な成長及び中長期的な企業価値向上を目指してまいります。

<実施しない主な原則とその理由>

【原則1-4】

当社は、「出資及び有価証券運用に関する規程」により、原則として政策保有目的の株式の取得を行わない方針を定めております。ただし、例外として、当社フランチャイズ・チェーン加盟企業の株式を保有することがあります。当社は取締役会にて保有株式につき検証を行い、個別の政策保有株式の意義を検証しております。

(検証内容)

□定性的項目

・取得経緯

・取引関係の有無

・保有の意義

・将来的なビジネスの可能性

・保有しない場合のリスク

・保有継続した場合のメリット・デメリット

□定量的な項目

・年間受取配当額

・株式評価損益

2019年10月16日開催の取締役会にて、保有する政策保有株式はいずれも保有方針に沿った目的で保有していることを確認しております。

議決権行使については、議案の内容を精査及び直近3ヶ年の業績及び財務状況等を検証し、必要に応じて企業との対話を行い、株主価値向上に資するものか否かを判断した上で、適切に行使いたします。

<開示している主な原則>

【補充原則4-11①】

当社は、取締役会において、実質的で有効な議論を行うためには、取締役8〜10名程度、監査役3~4名程度が適正と考えております。現在は社内取締役3名、社外取締役4名(うち独立社外取締役2名)、常勤監査役1名、社外監査役2名(うち独立社外監査役1名)であり、取締役は企業経営の経験者や公認会計士、豊富なビジネス経験を有する者、担当事業分野に精通した者、監査役は公認会計士、弁護士、及び事業会社出身者で構成されています。特に社外取締役及び社外監査役は豊富な知識と経験を有する者であり、健全で持続可能な成長が図れるように、構成員のバランスに配慮しております。また、取締役の選任に関しては、当社の企業価値向上に資する候補者であるかを基準に選定し、候補者との対話の機会を持った上で、指名諮問委員会規程に基づき、社長及び独立社外取締役を構成員とする指名諮問委員会で検討の上、取締役会にて決定しております。また、社外取締役の選任に係るガイドラインを定め、その独立性判断基準は、招集通知及びコーポレート・ガバナンスに関する報告書にて開示しております。

【原則5-1】

当社は、IR担当役員を選任し、経営企画部をIR担当部署としております。株主や投資家に対しては、決算説明会を半期に一回開催するとともに、逐次スモールミーティングや個別取材等を実施しております。また、IRポリシーを制定し、当社ホームページにて開示しております。

■IRポリシー<株主との建設的な対話を促進するための方針>

https://www.bookoffgroup.co.jp/ir/policy.html

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2020 Investment Bridge Co., Ltd. All Rights Reserved. |

ブリッジレポート(ブックオフグループホールディングス:9278)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |