ブリッジレポート:(5690)リバーホールディングス 2020年6月期決算

![]()

松岡 直人 社長 | リバーホールディングス株式会社(5690) |

|

企業情報

市場 | 東証2部 |

業種 | 鉄鋼(製造業) |

代表者 | 松岡 直人 |

所在地 | 東京都千代田区大手町1-7-2 東京サンケイビル15階 |

決算月 | 6月 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

608円 | 17,126,500株 | 10,412百万円 | 7.7% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

25.00円 | 4.1% | 44.83円 | 13.6倍 | 946.46円 | 0.6倍 |

*株価は09/07終値。

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 親会社株主帰属利益 | EPS | DPS |

2018年6月(実) | 39,285 | 1,324 | 1,516 | 2,264 | 152.99 | 200.00 |

2019年6月(実) | 36,681 | 1,386 | 1,645 | 1,268 | 74.07 | 4.00 |

2020年6月(実) | 28,375 | 980 | 1,281 | 1,217 | 81.12 | 35.00 |

2021年6月(予) | 27,311 | 957 | 1,176 | 767 | 44.83 | 25.00 |

* 予想は会社予想。単位:百万円、円。

* 2019年3月29日付で普通株式1株につき50株の株式分割を行っているが、2018年6月期の期首に当該株式分割が行われたと仮定し、EPSを算定している。尚、DPSについては株式分割前の実際の株式数によって算出している。

2020年3月24日に東証2部に上場したリバーホールディングス(株)の2020年6月期決算の概要と2021年6月期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2020年6月期決算概要

3.2021年6月期業績予想

4.今後の事業展開

5.今後の注目点

<参考:SDGsの達成に向けた取り組み>

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 傘下の事業会社10社を通して、金属リサイクル事業、家電リサイクル事業、自動車リサイクル事業、及び産業廃棄物処理事業等を展開する持株会社。関東を中心に20数拠点を展開している。同社自身、ルーツは110年超の歴史を持つ(創業1904年)、日本を代表するマテリアルリサイクラーだが、自動車や家電等、個別リサイクル法に対応するべく、M&Aでグループ力を強化してきた。中小規模事業者の多い業界にあって、日本発・日本初のマテリアルリサイクル(静脈)メジャーを目指している。

- 20/6期は前期比23%の減収、同22%の経常減益。同社の売上は金属資源相場の影響を受けるが、リスクヘッジの手段が講じられているため利益面では影響を受け難い。ただ、20/6期は金属資源相場が悪化する中、コロナ禍による数量減が響いた。21/6期は前期比4%の減収、同8%の経常減益予想。金属資源相場は弱含みでの推移が予想されるが、コロナ禍が上期で一巡し、期末にかけて数量ベースでの回復が見込まれる。コスト面では、人件費やダスト処理費用の増加を織り込んだ。

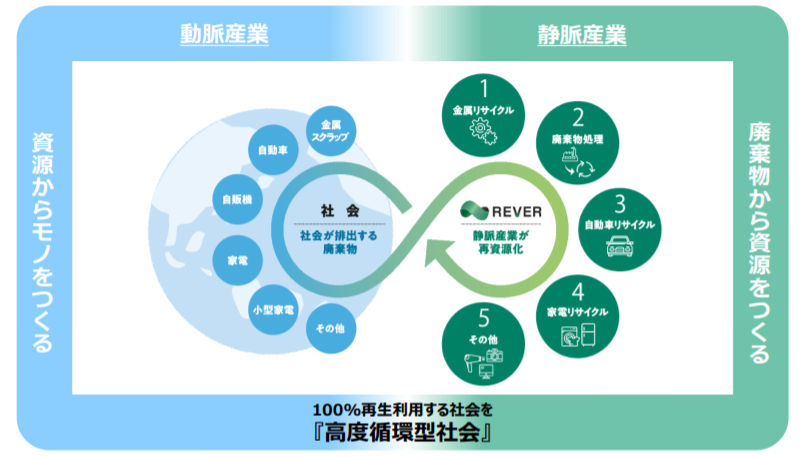

- 経済産業省は「循環経済ビジョン 2020」(2020年5月公表)において、循環経済政策の目指すべき方向性を示した。動脈産業(メーカー等)は循環性をデザインし、リサイクルまでをリードする循環産業にビジネスモデルを転換する必要があり、そのためには静脈産業(リサイクル事業者等)が多様な使用済み製品の広域回収と自動選別技術を活用した高品質な再生材の安定供給の役割を担うリソーシング産業へビジネスモデルを転換する必要があると言う。そして、循環性の高いビジネスモデルへの転換は、事業活動の持続可能性を高め、中長期的な競争力の確保にもつながるものである、としている。同社は、静脈産業のリーディングカンパニーとして、動脈産業と連携して高度循環型社会の実現に貢献していく考え。

1.会社概要

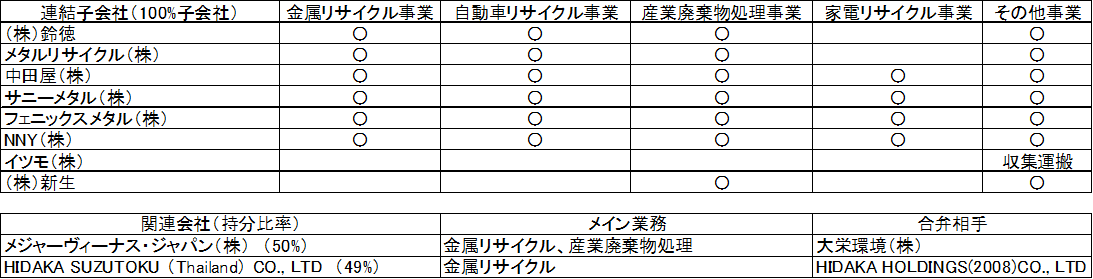

持株会社である同社の他、連結子会社8社((株)鈴徳、メタルリサイクル(株)、中田屋(株)、サニーメタル(株)、フェニックスメタル(株)、NNY(株)、イツモ(株)、(株)新生)、及び関連会社2社(メジャーヴィーナス・ジャパン(株)、HIDAKA SUZUTOKU (Thailand) CO., LTD.)と共にグループを形成し、資源リサイクル事業を展開している。

【企業理念】

VISION(目指す未来) : 地球を資源だらけの星にしよう。

リサイクルをあきらめず、捨てるを資源のはじまりにする。「私たちがそれを必ず実現する」と言うのが同社の考え。

MISSION(私たちの使命) : すべてを資源にできる技を磨く。

ゴミは再び資源になる。地球を資源だらけの星にするために、社員一人ひとりが技を磨いていくことを使命としている。

【経営方針】

環境変化に強い経営基盤を構築し、多様な廃棄物を広域で再資源化できる組織をつくることで高度循環型社会の実現に貢献する。高度循環型社会とは、あらゆる廃棄物を100%再資源化し、再生利用する社会である。

1-1 事業内容

事業は資源リサイクル事業の単一セグメントだが、リサイクルする素材毎に、金属リサイクル事業、自動車リサイクル事業、産業廃棄物処理事業、家電リサイクル事業、その他事業に分かれる。

金属リサイクル事業

金属スクラップ(鉄スクラップ及び非鉄金属スクラップ)を扱う同社グループの主力事業。生産工場、建物解体業者、自動車解体業者、地方自治体及び同業他社から仕入れた金属スクラップを、品物に応じて、せん断、圧縮、破砕、選別し、金属原料として再資源化する(鉄スクラップについては製鋼原料として国内電炉メーカー等に販売する → 一般売上)。

単一素材からなる金属スクラップ(建物解体現場で発生する鋼材等)については、グループの工場でせん断し大きさを調整し、電炉メーカー等に販売しており、複合素材からなる金属スクラップ(解体後の使用済自動車や廃自動販売機等)については、グループの工場でプレス減容・シュレッダー(大型破砕機)破砕し、選別後、回収した製品(金属スクラップ)を電炉メーカー等に販売し、ダスト(残渣物)についてはグループ外の処理業者に処理を委託している。また、破砕、選別の過程で生じた非鉄金属・プラスチック等の混合物(ミックスメタル)については、連結子会社のNNY(株)で重液選別機により非鉄金属を選別・回収している。尚、同社グループの製品及び原材料の回転期間(製品及び原材料÷(売上原価÷12ヶ月))は19/6期0.13ヶ月(18/6期0.18ヶ月)。

自動車リサイクル事業

「使用済自動車の再資源化等に関する法律(通称: 自動車リサイクル法)」で定められた「引取業」、「フロン類回収業」、「解体業」及び「破砕業」の全ての登録・許可を取得し、使用済自動車の処理を引取からパーツの販売や破砕までワンストップで行っている。自動車ディーラー等から仕入れた使用済自動車を専門工場で解体し、エンジン・外装部品等のパーツの他、エンジンオイル等の油脂、ハーネス(配線)まで、回収して再資源化しており、ボディ(カープレス)については、複合素材の金属スクラップとして再資源化される。

使用済自動車の解体拠点を千葉県と埼玉県の2ヶ所で運営する連結子会社メタルリサイクル(株)が前処理・部品回収を行い、他のグループ企業で金属スクラップ(複合材)として再資源化している。

産業廃棄物処理事業

「廃棄物の処理及び清掃に関する法律(通称:廃掃法又は廃棄物処理法)」に基づいて産業廃棄物の収集運搬と中間処分のいずれか、又は両事業を行っている。中間処分については、首都圏15ヶ所、関西1ヶ所、東海1ヶ所で産業廃棄物の中間処分の許可を持つ事業所を運営し、電子機器やOA機器など様々な使用済製品の処理ニーズに対応している。同社グループは、発生元(排出者)から産業廃棄物の中間処理に係る処理料を受け取っている(処理売上)。また、適正な廃棄物処理を行うために、管理部法務課を設置し各グループ会社に対して廃掃法の運用に関する教育を継続的に実施している。廃棄物処理の流れについては、金属リサイクル事業の複合素材と同様である。

家電リサイクル事業

「エアコン」、「テレビ」、「冷蔵庫」及び「洗濯機」の4品目は、特定家庭用機器再商品化法(通称:家電リサイクル法)に従って認定業者が受け入れ、リサイクル処理を行う必要がある。同社グループは、家電リサイクル法が施行された2001年以前から、大手家電メーカーとリサイクル技術に関する共同研究を行ってきた。法律の施行後も、ブラウン管から薄型テレビへの移行や、ドラム式洗濯機の出現など時代と共に進化する家電に対応してリサイクル技術を高めてきた。現在、大手メーカーが共同出資して設立したリサイクルシステムの管理・運営会社((株)エコロジーネット)との直接取引による対象家電製品のリサイクルを行っている。

連結子会社である中田屋(株)、サニーメタル(株)、フェニックスメタル(株)、NNY(株)の4社が、家電リサイクル法にもとづく指定引取場所及び再商品化施設として登録され、家電リサイクル事業を行っており、サニーメタル(株)とフェニックスメタル(株)の2社はリサイクルシステムの管理会社から地域管理会社としての指定を受け、地域の指定引取場所の管理業務も行っている(リサイクルシステムの管理会社から処理料と管理料を受け取り処理売上として計上している)。

その他事業

「使用済小型電子機器等の再資源化の促進に関する法律(小型家電リサイクル法)」に基づく認定事業である小型家電リサイクル事業と産業廃棄物の適正なリサイクルに関する仲介サービスを提供するエコソリューション事業に分かれる。

小型家電リサイクル事業

小型家電リサイクル法に基づく小型家電リサイクル認定事業者として国から認定を受け、市区町村経由、又は市民から直接回収した使用済小型電子機器を同社グループ及びグループ外のリサイクル企業においてリサイクルを行っている。日本国内で資源循環を実現することを第一に考え、法律に定める28カテゴリーに該当する使用済小型電子機器(PC、携帯電話等)を受け入れている。グループ内外の技術を活用して、破砕、選別(磁力、風力、比重、手選別等)等の処理を行い、レアメタルを含めた多くの有用資源を回収している。

エコソリューション事業

特定の資源物や産業廃棄物(有害物質含め)だけでなく、オフィス、店舗、工場、建設現場等から排出されるあらゆる産業廃棄物の適正なリサイクルに関する仲介サービスを提供している。仲介サービスの提供にあたっては、全国ネットワークであるマリソルネットワーク(注)を活用し、同社グループの主な事業展開エリアである東京都、埼玉県、神奈川県、千葉県等の関東近郊だけではなく、全国対応を行っている。

(注) マリソルネットワークとは、全国のリサイクル処理業者が参加しており、廃棄物の処理を希望する顧客に対し、同社が仲介窓口となり、各種許認可を有するリサイクル処理業者を紹介している。異なった強みを持つ処理事業者同士が有機的に協働することで、北は北海道から南は沖縄県まで、幅広い地域で廃棄物処理サービスの提供を行っている。産業廃棄物の管理を行う上では、煩雑で法的要件が求められる業務が多く発生し、産業廃棄物処理業者の管理が重要。産業廃棄物処理業者の窓口業務を一元化して対応することにより、顧客の時間ロスと産業廃棄物におけるリスクを最小限に抑えることができる。

(同社資料を基に作成)

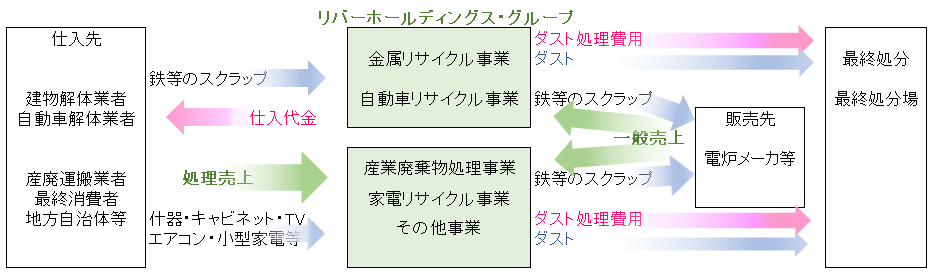

1-2 ビジネスモデル

(同社資料を基に作成)

同社の売上は、主に、金属リサイクル事業、自動車リサイクル事業、及びその他事業の製・商品販売に係る「一般売上」と、主に産業廃棄物処理事業、家電リサイクル事業、及びその他事業の役務提供に係る「処理売上」に分かれる。

一般売上

金属リサイクル事業と自動車リサイクル事業では、建物解体業者や自動車解体業者等から鉄等のスクラップを仕入れ、同社グループの工場で破砕選別処理した後、鉄等のスクラップについては電動メーカーに販売し、「一般売上」を計上する。

処理売上

産業廃棄物処理事業及び家電リサイクル事業では、産廃運搬業者や最終消費者から、什器、キャビネット、テレビ、エアコン、小型家電等が持ち込まれるが、この際、同社は仕入費用を払うのではなく、処理料を受け取り、「処理売上」を計上する。もっとも、工場で破砕選別処理され、その際発生した鉄等のスクラップは電炉メーカーに販売し、「一般売上」として計上される。処理に際して発生したダストについては最終処分場等で処分され、同社はダスト処理費用を計上する。

1-3 リバーホールディングスの強み

リバーホールディングスの強みは、最大マーケットの関東で拠点数トップを誇ること、安定した利益構造、及び高い参入障壁の3点。

最大マーケットの関東で拠点数トップ

鉄等のスクラップの発生と需要(電炉メーカー)が最大のマーケットである関東でトップの19拠点を有する。仕入れと販売が近接しているため、運賃コストを抑えることができ、かつ、在庫の期間の短縮化が可能である。仕入れから販売までの期間は約3~4日と短く、このため鉄スクラップ市況の影響をほとんど受けないと言う。

安定した利益構造

産業廃棄処理事業と家電リサイクル事業において計上する処理売上は鉄スクラップ市況の影響を受けない収益である。中国の環境問題及び最終処分場の残余年数の問題をビジネスチャンスとして捉え、今後、処理売上を伸ばしていく考え。

高い参入障壁

廃棄物の処理施設は施設毎(設置・能力増強)に自治体の許認可が必要なことに加え、施設の近隣住民の同意も必要である。許認可の取得が難しいことに加え、仮に承認が取れたとしても設備の設置には高額の資金が必要となる。

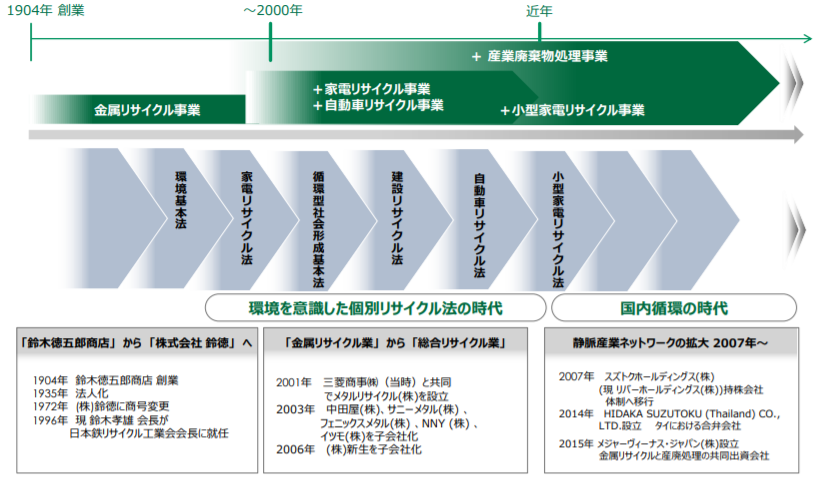

1-4 沿革

原点は、1904年に創業した金属のリサイクル業。以来、110余年にわたり、リサイクル技術を通じて天然資源の少ない国内産業の発展に貢献してきた。

創業から90年余り金属リサイクル中心に事業展開してきたが、転機を迎えたのは90年代の終盤。資源の枯渇、公害や廃棄物の問題等の顕在化で、日本はそれまでの大量生産・大量消費・大量廃棄という消費スタイルを脱却し、廃棄物の減容化と再資源化・活用といった循環型社会への移行を目指すようになった。この一環として、循環型社会形成基本法や、家電リサイクル法、建設リサイクル法、自動車リサイクル法等、個別リサイクル法が順次制定されていった。このため、同社は、2000年以降、家電や自動車等、それぞれの分野に強い企業をM&A等により取り込みグループ力を強化し、2007年に持株会社に移行した。

ただ、2015年に国連で採択された「SDGs(持続可能な開発目標)」で求められている世界的な経済・社会・環境問題の解決や、国内における循環型社会の実現に貢献するためには、欧州の静脈企業が実現しているような高度な処理技術と広範囲のエリアネットワークをベースに、年間で数千億円単位の事業規模の強固な経営基盤をもつ必要がある。同社はこうした課題認識を基に、2015年に“日本の静脈産業プラットフォームになる”という中長期ビジョンを策定。2017年には、全国各地の同業他社との事業連携を推進するべく、地域戦略や人事制度の改定に着手すると共に、社名をリバーホールディングス(株)に変更した。「リバー」は「Re(再)」と「ever(永遠)」からなる造語であり、“川の流れのようにいつまでも続く資源のリサイクル”と言う思いが込められている。

(同社資料より)

2.2020年6月期決算概要

【新型コロナウイルス感染症拡大の影響 : 金属スクラップの市中発生量減少 → 仕入数量減少 → 販売数量減少】

第3四半期までは堅調に推移していた金属スクラップの市中発生量が、新型コロナウイルス感染症拡大による経済の停滞で減少に転じた。この影響で同社の受け入れ(仕入)も減少し、仕入の減少で売上数量が73.0万トンと前期比6.8万トン減少した(計画比2.9万トン減)。

事業別では特に金属リサイクル事業が大きな影響を受け、自動車リサイクル事業や廃棄物処理事業も影響を受けた。一方、家電リサイクル事業は特別定額給付金を活用した家電の買い替え等が追い風となり、廃家電(エアコン、テレビ、冷蔵庫、洗濯機)の受け入れが6月に10%以上増加した。金属リサイクル事業では、生産工場の停止・停滞で生産工場発生くずの受け入れが、4月・5月・6月と3ヶ月連続で20%以上減少した。5月に入ると、建設解体くずやカープレス(自動車ガラ)の受け入れに影響が現れ、それぞれ20%以上減少。6月も影響が残り、共に10~20%減少した(建設解体くずの減少は解体工事中断の影響によるもので、カープレスの減少は新車販売減少の影響による)。

自動車リサイクル事業では、カープレス(自動車ガラ)と同様に、5月に20%以上、6月に10~20%減少した。廃棄物処理事業においては、経済活動停滞の影響で廃棄物の受け入れが6月に10~20%減少した。

2-1 連結業績

| 19/6期 | 構成比 | 20/6期 | 構成比 | 前期比 | 期初予想 |

売上高 | 36,681 | 100.0% | 28,375 | 100.0% | -23% | 30,259 |

粗利(売上高 - 仕入原価) | 14,035 | 38.3% | 14,239 | 50.2% | +1% | - |

営業利益 | 1,386 | 3.8% | 980 | 3.5% | -29% | 1,224 |

経常利益 | 1,645 | 4.5% | 1,281 | 4.5% | -22% | 1,533 |

親会社株主帰属利益 | 1,268 | 3.5% | 1,217 | 4.3% | -4% | 1,388 |

EBITDA | 2,757 | 7.5% | 2,434 | 8.6% | -12% | - |

* 単位:百万円

前期比23%の減収、同22%の経常減益

売上高は前期比23%減の283.7億円。電炉の粗鋼生産量減少等による金属資源相場の低迷で売上単価が前年比31%下落する中、新型コロナウイルス感染拡大による建設工事の中断や生産活動の停止・停滞等で、4月~6月の仕入数量が減少したことで販売数量も減少した。

尚、鉄スクラップ相場(東京製鐵(株)宇都宮特級価格)は、期首の26,500円/トンから下落・上昇を繰り返し、4月には18,500円/トンまで下落した。その後、鉄スクラップの供給減により26,500円/トンまで急上昇したものの、期末は24,000円/トンとなった(日本鉄源協会によると、年平均トン当たり単価は前年の31.5千円から21.7千円に31%低下した)。

利益面では、4億円の増加を見込んでいた粗利において、新型コロナウイルス感染拡大による受け入れ(仕入)数量の減少により2億円の増加に留まる。最終処分場の処分単価上昇による処分費用の増加3.2億円(これまで年間30億円程度の負担だった)、処遇改善・人材確保に伴う人件費等の増加1.2億円、工場閉鎖・子会社事務所建替による減価償却期間の短縮による減価償却費の増加1.7億円等で経常利益は12.8億円と同22%減少した。最終利益が同4%の減少にとどまったのは、固定資産売却益(子会社の川崎営業所の土地売却等)6.3億円を計上したこと等による。

配当は東証上場記念配を含めて31円の増配

配当は、1株当たり普通配当25円に、東証2部上場に伴う記念配当10円を加えた35円を予定している(配当性向43.1%)。

同社は、今後の事業展開及び財務体質の充実等を勘案のうえ、積極的に配当を実施していくことを方針としている。

2-2 売上高・粗利内訳

売上高 | 19/6期 | 20/6期 | 構成比 | 前期比 | 粗利 | 19/6期 | 20/6期 | 構成比 | 前期比 | ||

一般売上 | 金属 | 33,869 | 23,732 | 75.5% | -30% | 一般売上 | 金属 | 8,531 | 7,765 | 53.6% | -9% |

自動車 | 1,444 | 1,460 | 4.6% | +1% | 自動車 | 867 | 880 | 6.1% | +1% | ||

処理売上 | 3,887 | 4,791 | 15.2% | +23% | 処理売上 | 3,887 | 4,791 | 33.1% | +23% | ||

その他売上 | 1,453 | 1,460 | 4.6% | +1% | その他売上 | 1,004 | 1,060 | 7.3% | +6% | ||

連結消去 | -3,971 | -3,067 | - | - | 連結消去 | -254 | -256 | - | - | ||

連結売上高 | 36,681 | 28,375 | - | -23% | 連結粗利 | 14,035 | 14,239 | - | +1% | ||

* 単位:百万円。その他は搬送部門等。

一般売上

金属リサイクル事業は金属資源相場下落及び新型コロナウイルス感染症拡大の影響(受入れの減少による販売数量減)で売上高が前期比30%減少した。ただ、仕入から出荷までの期間を3~4日に抑えることで鉄スクラップ価格(仕入価格)と販売価格のギャップを最小限にとどめる体制が整備されており、粗利は同9%の減少にとどまった。

一方、自動車リサイクル事業は新型コロナウイルス感染症による自動車販売停滞の影響で使用済み自動車の受け入れが、5月に20%以上、6月に10~20%減少したものの、災害車輛の受入れでカバーして売上高・粗利共に同1%増とわずかに増加した。本来、災害廃棄物処理は自治体が対応すべきものだが、大規模な自然災害による大量の災害廃棄物の発生に対応できない自治体から同社は処理要請を受けている。

処理売上(処理費を受け取るため売上高と粗利が同額)

中国の輸入規制による国内還流量の増加が廃棄物処理事業・家電リサイクル事業共に追い風となっており、家電リサイクル事業については、消費税増税による駈け込み需要や特別定額給付金、更にはキャッシュレス還元等も受入量の増加要因となった。

尚、2017年7月に中国は廃品輸入規制政策を導入し、日本を含め海外からの廃プラスチック、古紙、雑品スクラップ(金属くず等)の輸入を禁止した。同社の資料によると、2016年には年間172万トン日本から中国へ輸出されたが、2017年以降、ほとんどが日本国内に滞留するようになったと言う。現在、同社の廃棄物処理事業及び家電リサイクル事業は、日本国内に滞留する廃棄物の受け皿としての役割を担っている。

2-3 財政状態及びキャッシュ・フロー(CF)

財政状態

| 19年6月 | 20年6月 |

| 19年6月 | 20年6月 |

現預金 | 6,944 | 6,696 | 仕入債務 | 1,148 | 860 |

売上債権 | 2,044 | 1,739 | 短期有利子負債 | 6,391 | 6,453 |

たな卸資産 | 829 | 675 | 流動負債 | 10,033 | 9,876 |

流動資産 | 10,308 | 10,116 | 長期有利子負債 | 1,787 | 1,773 |

有形固定資産 | 16,294 | 16,981 | 固定負債 | 2,238 | 2,157 |

無形固定資産 | 25 | 33 | 純資産 | 15,474 | 16,209 |

投資その他 | 1,118 | 1,113 | 負債・純資産合計 | 27,746 | 28,244 |

固定資産 | 17,438 | 18,127 | 有利子負債合計 | 8,178 | 8,227 |

* 単位:百万円。

期末総資産は前期末との比較で4.9億円増の282.4億円。金属資源相場の下落やコロナウイルス感染症拡大の影響による第4四半期の受入・販売の減少で、売上債権、たな卸資産が減少する一方、両国新社屋の竣工や子会社の設備投資で有形固定資産が増加。負債・純資産では、利益剰余金が増加する一方、仕入債務や長期未払金等が減少した。自己資本比率57.4%(前期末55.8%)。

キャッシュ・フロー(CF)

| 19/6期 | 20/6期 | 前期比 | |

営業キャッシュ・フロー(A) | 1,369 | 1,973 | +603 | +44.1% |

投資キャッシュ・フロー(B) | -1,713 | -2,112 | -399 | - |

フリー・キャッシュ・フロー(A+B) | -343 | -139 | +203 | - |

財務キャッシュ・フロー | -769 | -558 | +210 | - |

現金及び現金同等物期末残高 | 6,936 | 6,238 | -698 | -10.1% |

* 単位:百万円。

税前利益18.6億円(前期17.1億円)、減価償却費14.5億円(同14.4億円)、法人税等の支払い△7.3億円(同△13.9億円)等で19.7億円の営業cfを確保した。投資CFは固定資産の取得による支出や固定資産の賃貸(東京工場の一部を合弁会社に賃貸)による収入によるもので、財務CFは自己株式の取得・売却や借入金等の借入・返済等による。尚、同社は昨年9月に主要株主だった(株)INCJ(旧産業革新機構)が保有株式を売却する際に一部株式を自己株として取得し、東証上場の際に売却した。

参考:ROEの推移

| 19/6期 | 20/6期 |

ROE | 8.54% | 7.69% |

売上高当期純利益率 | 3.46% | 4.29% |

総資産回転率 | 1.31回 | 1.01回 |

レバレッジ | 1.89倍 | 1.77倍 |

* ROE = 売上高当期純利益率 × 総資産回転率 × レバレッジ

* 上記は決算短信及び有価証券報告書のデータを基に算出しているが、算出に際して必要となる総資産及び自己資本は期中平残を用いている(決算短信及び有価証券報告書に記載されている自己資本比率は期末残高で算出されているため、その逆数と上記のレバレッジは必ずしも一致しない)。

3.2021年6月期業績予想

【新型コロナウイルス感染症の影響】

金属リサイクル事業、自動車リサイクル事業、及び廃棄物処理事業において影響が残るものの総じて限定的。金属リサイクル事業では、建設解体くずは既に影響はなく、生産工場発生くずも第1四半期(10~20%減少)で一巡する。カープレス(自動車ガラ)は上期を通して10~20%の減少が見込まれるものの、下期はプラスに転じる見込み。自動車リサイクル事業も同様。廃棄物処理事業も影響が残るが、第1四半期(10~20%減少)で一巡する見込み。

3-1 連結業績

| 20/6期 実績 | 構成比 | 21/6期 予想 | 構成比 | 前期比 |

売上高 | 28,375 | 100.0% | 27,311 | 100.0% | -4% |

粗利(売上高 - 仕入原価) | 14,239 | 50.2% | 14,727 | 53.9% | +3% |

営業利益 | 980 | 3.5% | 957 | 3.5% | -2% |

経常利益 | 1,281 | 4.5% | 1,176 | 4.3% | -8% |

親会社株主帰属利益 | 1,217 | 4.3% | 767 | 2.8% | -37% |

EBITDA | 2,434 | 8.6% | 2,420 | 8.9% | -1% |

* 単位:百万円

コロナ禍の一巡で業績底打ちへ

売上高は前期比4%減の273.1億円。一般売上では、数量の増加で金属リサイクル事業の減収幅が縮小し、自動車リサイクル事業は下期以降増収に転じる。処理売上では、家電リサイクル事業で特需の反動が出るものの、中国の輸入規制によるスクラップ等の国内還流量増が追い風となる産業廃棄物処理事業の増加でほぼ吸収する。

経常利益は同8%減の11.7億円。新型コロナウイルス感染拡大による影響はあるものの販売数量が増加に転じることで粗利の増加(4.8億円)が見込まれる。ただ、処遇改善や人材確保による人件費の増加1.7億円及びダスト処理単価増による経費増3.5億円等が負担となる他、持分法投資利益の減少(0.3億円減)も見込まれる。

配当は、記念配当10円を落とし、前期と同額の普通配当25円を予定している(予想配当性向55.7%)。

3-2 売上高・粗利内訳

売上高 | 20/6期 | 21/6期 | 構成比 | 前期比 | 粗利 | 20/6期 | 21/6期 | 構成比 | 前期比 | ||

一般売上 | 金属 | 23,732 | 22,560 | 74.3% | -5% | 一般売上 | 金属 | 7,765 | 8,210 | 54.9% | +6% |

自動車 | 1,460 | 1,580 | 5.2% | +8% | 自動車 | 880 | 961 | 6.4% | +9% | ||

処理売上 | 4,791 | 4,775 | 15.7% | -0% | 処理売上 | 4,791 | 4,775 | 31.9% | -0% | ||

その他売上 | 1,460 | 1,432 | 4.7% | -2% | その他売上 | 1,060 | 1,015 | 6.8% | -4% | ||

連結消去 | -3,067 | -3,036 | - | - | 連結消去 | -256 | -234 | - | - | ||

連結売上高 | 28,375 | 27,311 | - | -4% | 連結粗利 | 14,239 | 14,726 | - | +3% | ||

* 単位:百万円。その他は搬送部門等。

一般売上

金属リサイクル事業は引き続き金属資源相場の低迷が続くことを想定しており、上期は一部の事業で新型コロナウイルス感染症の影響も残るが、通期で数量の回復が見込まれる。自動車リサイクル事業も上期は新型コロナウイルス感染症の影響が残るものの、徐々に回復に向かい、通期では売上・粗利共に前期をわずかに上回る見込み。

処理売上

廃棄物処理事業において引き続き中国の輸入規制による国内還流量の増加が見込まれるものの、家電リサイクル事業は20/6期の特需の反動を織り込み、売上・粗利共に減少を見込んでいる。

4.今後の事業展開

「リサイクル技術の向上によるあらゆる廃棄物の再資源化」、「グループ体制の再編による収益の改善」、及び「静脈産業・動脈産業・自治体との連携」の3つの戦略を進めていく。

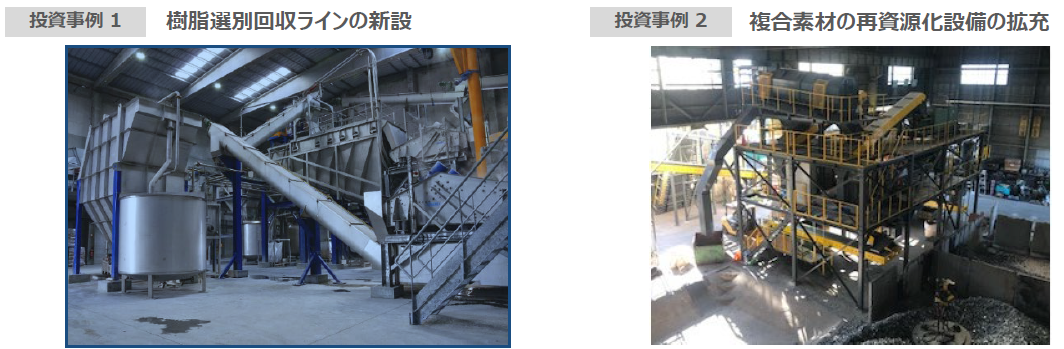

成長戦略 : リサイクル技術の向上によるあらゆる廃棄物の再資源化

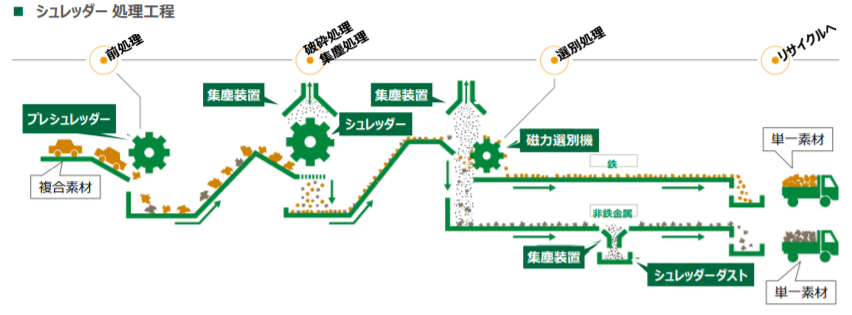

高度循環型社会の実現に向けた取り組みであり、ダストの削減と複合素材の再資源化(複合素材⇒単一素材)を目的に3年間で約60億円の投資を計画している。この一環として、樹脂選別回収ラインを新設した他、複合素材の再資源化設備を拡充した。樹脂選別回収ラインの新設により、現在処分委託しているダストから樹脂を選別することが可能になり、ダストも削減できる。加えて、選別した樹脂は販売するため収益にも貢献する。

一方、複合素材の再資源化設備の拡充では、2019年10月に導入したミックスメタル回収ラインを皮切りに、モーターコア回収ラインや色識別ラインの増設、更にはプラスチック選別装置の増設等を行う。これにより、これまで選別しきれていなかった複合素材を単一素材に選別することが可能になる。

(同社資料より)

(同社資料より)

大型シュレッダー保有台数は関東No.1

自動車や家電等の処理には大型シュレッダー(1,000馬力以上)が必要となる。現在、関東では30機の大型シュレッダーが稼働しているが、そのうちの6機は同社グループが保有している。

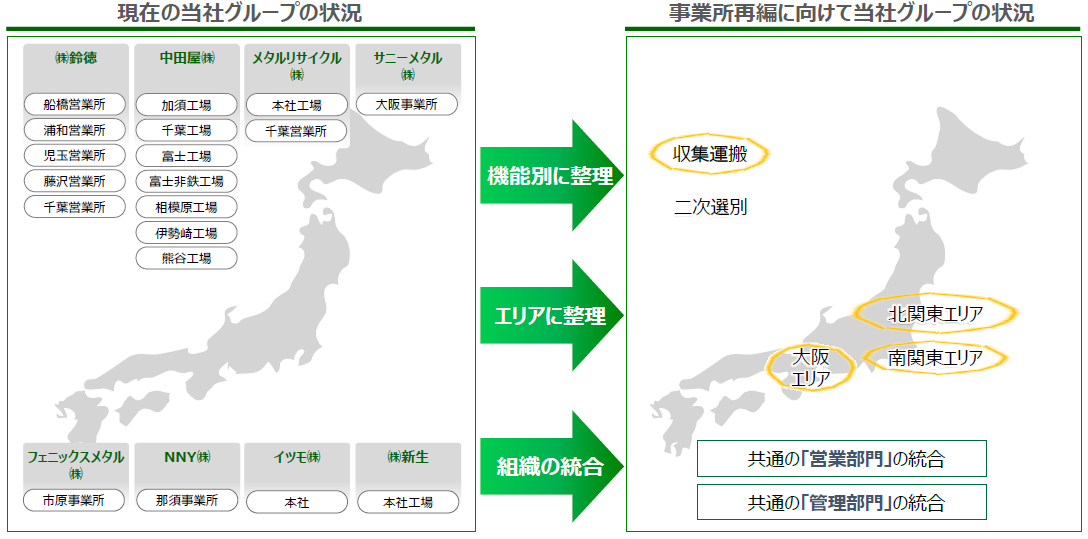

成長戦略 : グループ体制の再編による収益の改善

最適な事業所再編に向け、グループ会社8社19拠点を3年かけてエリアと機能別に整理して再編する。これによりグループ全体のオペレーションコスト(約130億円)を10%程度削減できると試算されている。

(同社資料より)

成長戦略 : 静脈産業・動脈産業・自治体との連携

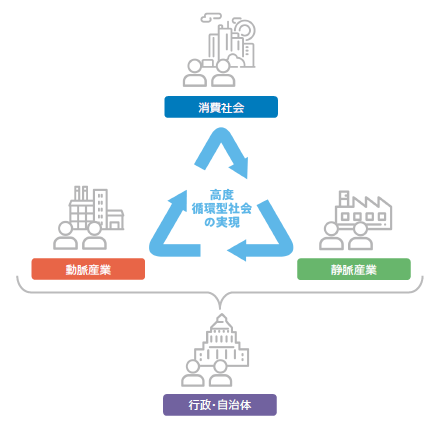

静脈産業との連携ではM&Aの推進やアライアンスにより規模・領域の拡大を推進し、動脈産業との連携ではリサイクルし易い製品の共同開発に取り組む。また、自治体とも連携し、自治体からの要請(災害ごみ等)に対応できる体制を構築する。

(同社資料より)

5.今後の注目点

世界的な経済成長と人口の増加に伴い、2050年には世界の廃棄物量が現在の1.7倍になると言われている。国内においても、高度経済成長期の1970年代からゴミが急増し、近年では最終処分場のひっ迫が問題になっている。一方、天然資源の需要は約40年前に比べて倍増しており、2030年には地球2個分相当の天然資源が必要になると言われている。

このまま天然資源を消費し、大量のゴミを出す生活を続けることは困難であり、廃棄物の減容化とリサイクルを促進する仕組みづくり、言い換えると、高度循環型社会の実現が不可欠である。その実現には「動脈産業」と「静脈産業」の連携が必要となるが、「静脈産業」を支える1万社を超える国内の廃棄物処理・リサイクル業者は、地域に密着し、各自治体の許認可をもとに事業を展開してきたため、小規模事業者が多く、グローバル市場を視野に業容を拡大している「動脈産業」の廃棄物の再資源化・活用を推進していくには力不足だ。このため、同社は、各地域で事業展開する廃棄物処理・リサイクル業者を事業機能と組織体制の両面から融合し、各事業者が持つ、技術、組織力、ネットワーク、資金力を活かすことができる“静脈産業プラットフォーム”の構築を目指している。

企業評価の新たなものさしとして、『ESG』や、2015年に国連で採択された『SDGs(持続可能な開発目標)』の達成への貢献が注目されているが、「静脈産業が真に産業として日本社会に根づくことは、こうした潮流に合致する」、「企業価値とは、収益力等の経済価値と、社会課題解決力である社会価値が融合したものである」、というのが松岡社長の考え。日本の廃棄物処理・リサイクルインフラの強化を図り、動脈産業を支える「強い静脈産業」を育成することで自社の成長を実現すると共に、未来社会に貢献していく考えだ。今後の展開に期待したい。

(同社資料より)

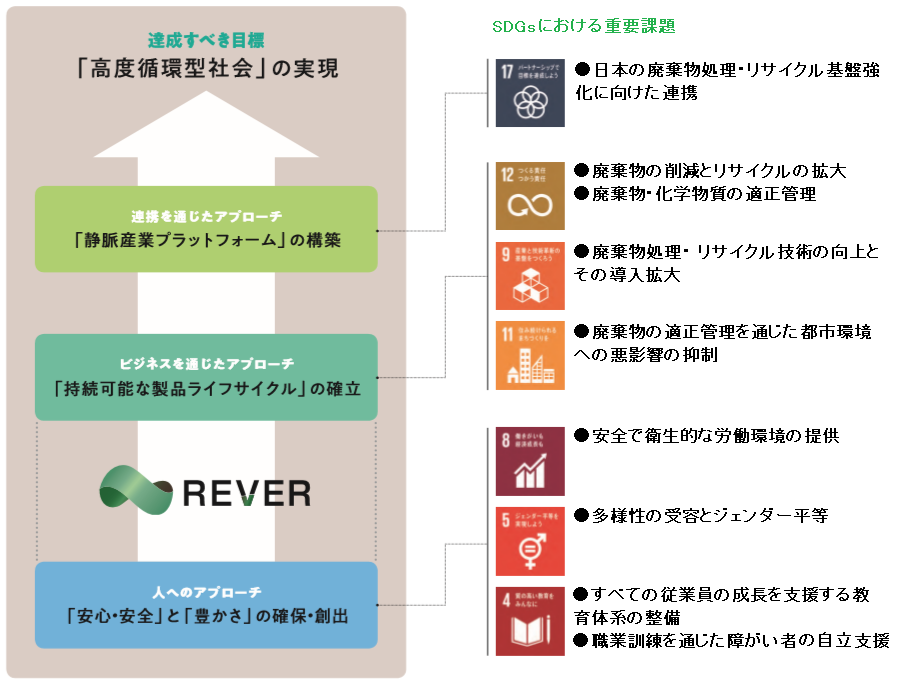

参考:SDGsの達成に向けた取り組み

同社グループでは、事業活動がもたらす地球・社会へのインパクト(正・負の影響)を勘案し、SDGsの17の目標、169のターゲットから重要課題を特定し、持続可能な地球社会の実現にグループとして主体的に取り組んでいる。具体的には、「高度循環型社会」の実現を最終目標と位置付け、その実現に向けた3つのアプローチを定義している。

① 事業を通じて「持続可能な製品ライフサイクル」の確立に貢献する。

② 事業に携わる全ての人々の「安心・安全」と「豊かさ」の提供に努めていく。

③ 日本の静脈産業が抱える課題解決に挑戦すべく、日本国内の廃棄物処理・リサイクル事業者をネットワークする『静脈産業プラットフォーム構想』を立案。

これらを基に、高度循環型社会を支える新しい時代の日本の廃棄物処理・リサイクルインフラの確立をめざしていく。

(同社資料より)

参考:コーポレート・ガバナンスについて

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役会設置会社 |

取締役 | 5名、うち社外2名 |

監査役 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2020年03月24日)

基本的な考え方

当社グループ(当社及び当社子会社をいう。以下同じ。)は、金属スクラップ及び廃棄物を取り扱う事業者として、コーポレート・ガバナンスを重要な経営課題と位置づけ、あらゆるステークホルダー及び社会に対する責任を果たすべく、企業価値の持続的な向上のため、経営の健全性、透明性及び効率性に加え、企業活動における企業倫理と法令遵守に基づく行動を最も重要かつ上位の行動規範と位置づけ、コーポレート・ガバナンスの強化充実に努めてまいります。さらに、当社は金融商品取引所の規定する「コーポレートガバナンス・コード」に賛同し、その理念や原則の趣旨・精神等を踏まえた様々な施策を講じて、コーポレート・ガバナンスの強化に努めていくことを基本方針としております。

<実施しない主な原則とその理由>

【原則4-1.取締役会の役割・責務(1)】 補充原則4-1-3

当社は、代表取締役の後継者計画の策定・運用は重要な課題と認識しており、次期代表取締役や新任取締役候補者の選定のために、指名委員会を設置する手法を含め、慎重に同計画の策定・運用を検討してまいります。

【原則4-8.独立社外取締役の有効な活用】 補充原則4-8-2

現在、当社の独立社外取締役は2名であり、当社及び経営陣からは双方に対して直接に適宜適切な情報提供等を行っており、また監査役会等とも緊密な連携を保てる人数であることから、現時点においては、筆頭独立社外取締役を選任することは馴染まないと判断しております。

【原則4-10.任意の仕組みの活用】 補充原則4-10-1

当社は、独立社外取締役2名及び代表取締役1名で構成される報酬委員会を設置しており、取締役の評価及び報酬を決定しております。また、当社は、今後、独立社外取締役をその構成員に含む指名委員会の設置も検討してまいります。

【補充原則4-11.取締役会・監査役会の実効性確保のための前提条件】 原則 4-11-3

当社の取締役会は毎月開催され、取締役会規程等にしたがった運営がなされ、重要事項の承認決議及び報告が適宜適切に行われております。また、原則として、取締役会開催日の3営業日前までには社外取締役・社外監査役を含む全役員に対し、取締役会資料の送付及び必要に応じた説明がなされております。上記のとおり当社取締役会は実効的に運営されているものと判断しておりますが、今後も、取締役会の実効性をより高めるため、外部機関の助言を得る方法も含め、その実効性を分析・評価していく方法を検討してまいります。

<開示している主な原則>

【原則5-1.株主との建設的な対話に関する方針】

当社では、経営企画部をIR担当部署としております。同IR担当部署を主管部署とし、適時適切に、株主や投資家に対する決算説明会等を開催し、株主の要望に応じた対話促進の体制整備・取り組み等を進めてまいります。

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2020 Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(リバーホールディングス:5690)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |