ブリッジレポート:(6543)日宣 2021年2月期第2四半期決算

![]()

大津 裕司 社長 | 株式会社日宣(6543) |

|

会社情報

市場 | 東証JASDAQ |

業種 | サービス |

代表取締役社長 | 大津 裕司 |

所在地 | 東京都千代田区神田司町2-6-5 日宣神田第2ビル |

決算月 | 2月末日 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

1,280円 | 2,002,300株 | 2,562百万円 | 7.2% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

42.00円 | 3.3% | 116.68 | 11.0倍 | 1,428.45円 | 0.9倍 |

*株価は10/21終値。発行済株式数、DPS、EPSは21年2月期第2四半期決算短信より。ROE、BPSは前期実績。

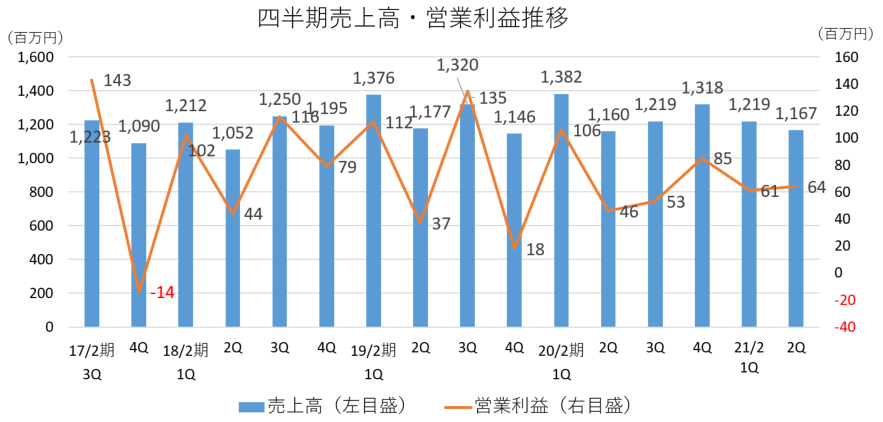

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2017年2月 | 4,690 | 375 | 418 | 259 | 151.71 | 38.00 |

2018年2月 | 4,711 | 342 | 380 | 654 | 336.64 | 42.00 |

2019年2月 | 5,021 | 304 | 341 | 229 | 118.52 | 42.00 |

2020年2月 | 5,081 | 291 | 293 | 197 | 102.06 | 42.00 |

2021年2月(予) | 5,458 | 331 | 335 | 225 | 116.68 | 42.00 |

*予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益。16年11月1日付で1:20の株式分割を実施。EPS、DPSは遡及して計算。

*単位:百万円、円

株式会社日宣の2021年2月期第2四半期決算概要などをご紹介します。

目次

今回のポイント

1. 会社概要

2. 2021年2月期第2四半期決算概要

3. 2021年2月期業績見通し

4. 今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

- 放送・通信業界、住まい・暮らし業界、医療・健康業界を主要顧客とし、課題解決のための戦略立案から、プロモーション設計、制作・開発、実行・運用までをワンストップで提供。「総合力」、「小回り」、「きめの細かさ」を武器として競争優位性の高いポジショニングに成功している。デジタル領域拡大に注力。

- 21年2月期第2四半期の売上高は前年同期比6.1%減の23億87百万円。放送・通信、住まい・暮らしが増収も、前期好調だった医療・健康、その他が新型コロナウイルスの影響大きく減収。営業利益は同17.5%減の1億26百万円。粗利額が同6.1%減少し、販管費のコントロールを進めたが営業減益となった。保険解約返戻金28百万円を計上したため、経常利益は同5.1%増となった。期初予想に対し、売上は未達も、利益は上回った。

- 21年2月期の業績予想に変更は無い。売上高は前期比7.4%増の54億58百万円、営業利益は同13.8%増の3億31百万円の予想。配当は前期と同じく42.00円/株の予定。予想配当性向は36.0%。上半期、売上高はやや未達となったが、利益面では計画を着実に達成した。下半期は、引き続き予断を許さない外部環境が継続するが、同社ならではの事業ポートフォリオ戦略で、通期予想達成を目指す。

- 新型コロナウイルス感染症拡大は同社業績にプラス・マイナス双方のインパクトを与えている。医療・健康業界には強い逆風となったが、主力の放送通信業界は巣ごもり需要を取り込み堅調だった。ただ、それ以上に注目すべきはデジタル領域の拡大である。

- 前期のデジタル領域売上高の構成比は7.5%と前々期の8.3%を下回り停滞気味であったが、今上期は12.5%に大きく伸張した。改めて指摘するまでもないが、新型コロナウイルスは、あらゆる分野においてデジタル化を大きく加速させるきっかけとなったが、この流れは今後さらに勢いを増していくことは確実である。デジタル領域売上高の拡大は同社の利益率向上にも繋がっていこう。下期以降の進捗に期待したい。

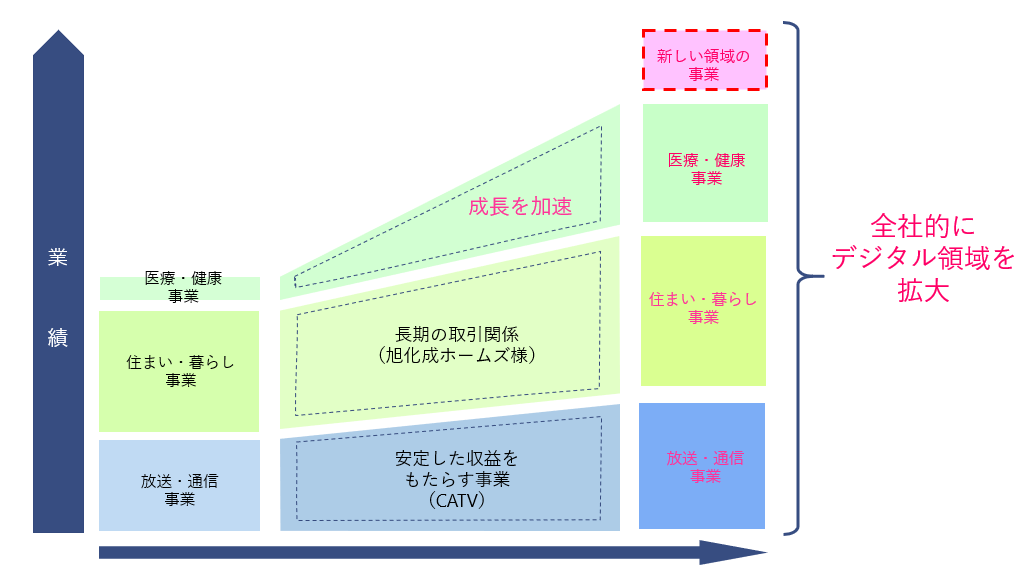

1.会社概要

放送・通信業界、住まい・暮らし業界、医療・健康業界を顧客とし、企業の課題解決のための戦略立案から、プロモーション設計、制作・開発、実行運用までをワンストップで提供。「総合力」、「小回り」、「きめの細かさ」を武器として競争優位性の高いポジショニングに成功している。

Web広告や最新技術を採り入れた接客支援等のデジタル領域拡大に注力。「売上高100億円、経常利益10億円、デジタル領域構成比30%」の早期達成を目指している。

また、従来の広告会社の枠を超え、クライアントとともに事業を創造する「事業創造パートナー」を目指しており、その第一歩として電力小売事業へ参入した。

【1-1沿革】

日本画家を志していた大津裕司社長の祖父大津健二郎氏は神戸の高級美術印刷会社でデザイナーとして活躍。その後、太平洋戦争に出征、復員した1947年4月、神戸市で前身となる広告会社 宣伝五洋社を創業した。

一般的な広告の取り扱いに加え、神戸という土地柄から造船会社が行う進水式のコーディネートや、百貨店の催事企画・ポスターの制作などを手掛ける中、戦後復興景気の中心産業であった繊維業界にも顧客層を広げていく。

昭和30年代に帝人株式会社の大ヒット商品となった「ホンコンシャツ(半袖のワイシャツ)」の発売にあたり、高級感ある包装パッケージを手掛けたのも同社であり、優れたデザイン・クリエイティブ力や商品プロモーション力、印刷までワンストップで手掛ける利便性が顧客に高く評価される。優良な業界・顧客に直接取引により優れた企画やクリエイティブを提供するという同社の特徴は創業時から綿々と受け継がれている。

1955年、更なる事業拡大を志向し東京営業所を開設。

東京で顧客開拓を進める中、1972年には現在の主要顧客の1社である旭化成ホームズの取り扱いを開始した。その後、放送・通信業界、医療・健康業界にも顧客層を広げ売上、利益は着実に伸張。

2017年2月、東京証券取引所JASDAQ市場へ上場した。

【1-2 企業理念・経営理念】

全社員の物心両面の幸福を追求します。 | 社員が喜んで仕事をする会社であることが、お客様への提供価値を高め、株主をはじめステークホルダーを重視した経営に繋がる。 |

ユニークなコミュニケーションサービスの提供によって、お客様の経営に貢献します。 | 私たちのゴールはお客様のビジネス課題を解決すること。特化型のマーケティングに基づき、他にはないコミュニケーションの仕組み、メディア、コンテンツ、エクスペリエンスを創造。 |

【1-3 同社を取り巻く環境】

◎広告市場の変化

従来の広告市場、特にテレビや新聞といったマスメディアを利用した広告ビジネスにおいては、サプライサイドであるメディアや広告代理店にとっては在庫の独占性や排他性が事業展開するうえで最も重要な要素であった。

大手広告代理店は限りのあるTVや新聞のスポット枠をほぼ完全に押さえることで広告主に対する価格リーダーシップを握り、大きな利益を生み出してきた。

ところがマス広告は、右肩上がりの経済成長の終焉と、従来のメディアと比較した際のコストの安さやその本質である双方向性を大きな特徴とするインターネット広告の登場により需要は縮小傾向にある。

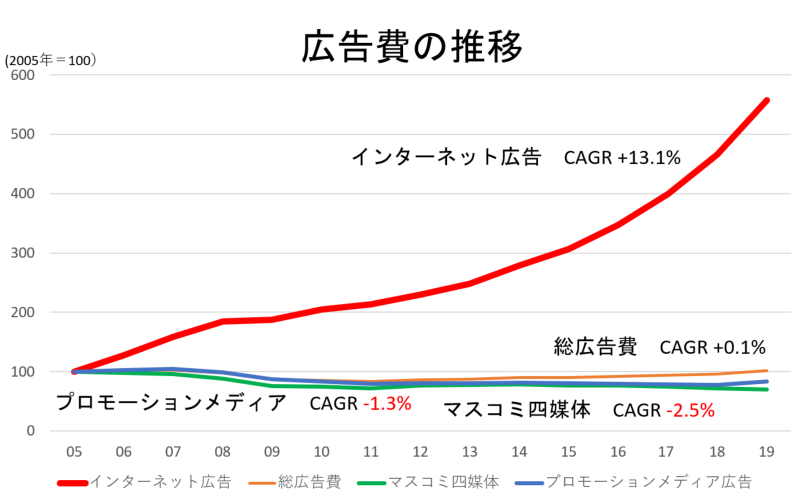

株式会社電通による「2019年 日本の広告費」によれば、下のグラフが示す通り、日本の総広告費用が過去14年間でほぼ横ばいの中、新聞・雑誌・ラジオ・TVのいわゆるマスコミ四媒体はCAGR(年平均成長率)で2.5%の減少だったのに対し、2005年には3,777億円であったインターネット広告費はCAGR13%で拡大を続け、2019年には2兆円台に乗った。

また、折込・フリーペーパー・DMなどプロモーションメディア広告も過去14年ではCAGRで1.3%のマイナスとなっている。

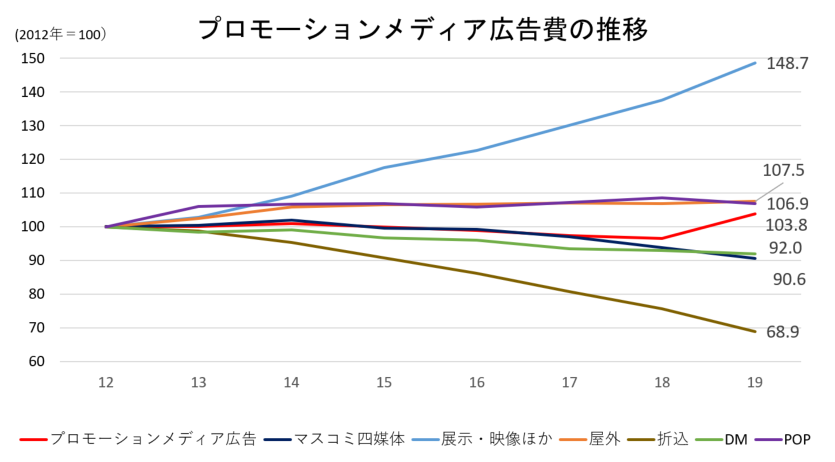

ただ、プロモーションメディア広告の2012年以降の推移をみると、折込やDMはマイナスとなっている一方で、展示・映像、屋外広告の広告費は堅調に増加、POP制作費も2012年比では約7%増加するなど、広告主の費用対効果意識が高まるに連れ、ターゲットを絞ったマーケティングを目的として各媒体の特性を活かしたプロモーションメディア広告の利用が進んでいることが見て取れる。

消費者の嗜好や行動の多様化が進む中、広告主の「売上増」に繋がるマーケティングやプロモーションに対するニーズは今後より一層強まることが予想される。

◎広告・プロモーション関連企業比較

コード | 社名 | 売上高 | 増収率 | 営業利益 | 増益率 | 営業利益率 | 時価総額 | PER | PBR |

2180 | サニーサイドアップグループ | 13,000 | -7.8 | 300 | -28.6 | +2.3% | 10,011 | - | 4.9 |

2411 | ゲンダイエージェンシー | 7,500 | -32.5 | -230 | - | -3.1% | 4,470 | - | 1.0 |

2487 | CDG | 10,500 | +5.7 | 450 | 24.0 | +4.3% | 10,583 | 23.7 | 1.9 |

3977 | フュージョン | 1,400 | +5.7 | 19 | -43.7 | +1.4% | 864 | 75.7 | 3.6 |

4317 | レイ | - | - | - | - | - | 4,743 | - | 0.9 |

6176 | ブランジスタ | 2,800 | -17.5 | 0 | - | 0.0% | 7,827 | - | 2.6 |

6543 | 日宣 | 5,458 | +7.4 | 331 | +13.8 | 6.1% | 2,563 | 11.0 | 0.9 |

9466 | アイドママーケティングC | - | - | - | - | - | 5,638 | - | 1.4 |

9782 | ディーエムエス | 27,304 | +0.6 | 1,524 | -8.4 | 5.6% | 9,629 | 7.3 | 0.6 |

*単位:百万円、%、倍。売上高、営業利益は今期会社側予想。時価総額は直近の四半期末株式数×2020年10月21日終値。PER(予)、PBR(実)は2020年10月21日終値ベース。レイ、アイドママーケティングCの今期予想は未定。

日宣のPBRは低水準にとどまっている。認知度の向上とともに、デジタル領域の拡大、売上高100億円への道筋への具体策が期待される。

【1-4 事業内容】

1.事業セグメント

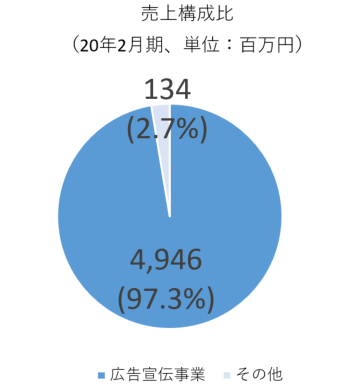

セグメントは「広告宣伝事業」と「その他」。(報告セグメントは広告宣伝事業の1セグメント)

①広告宣伝事業

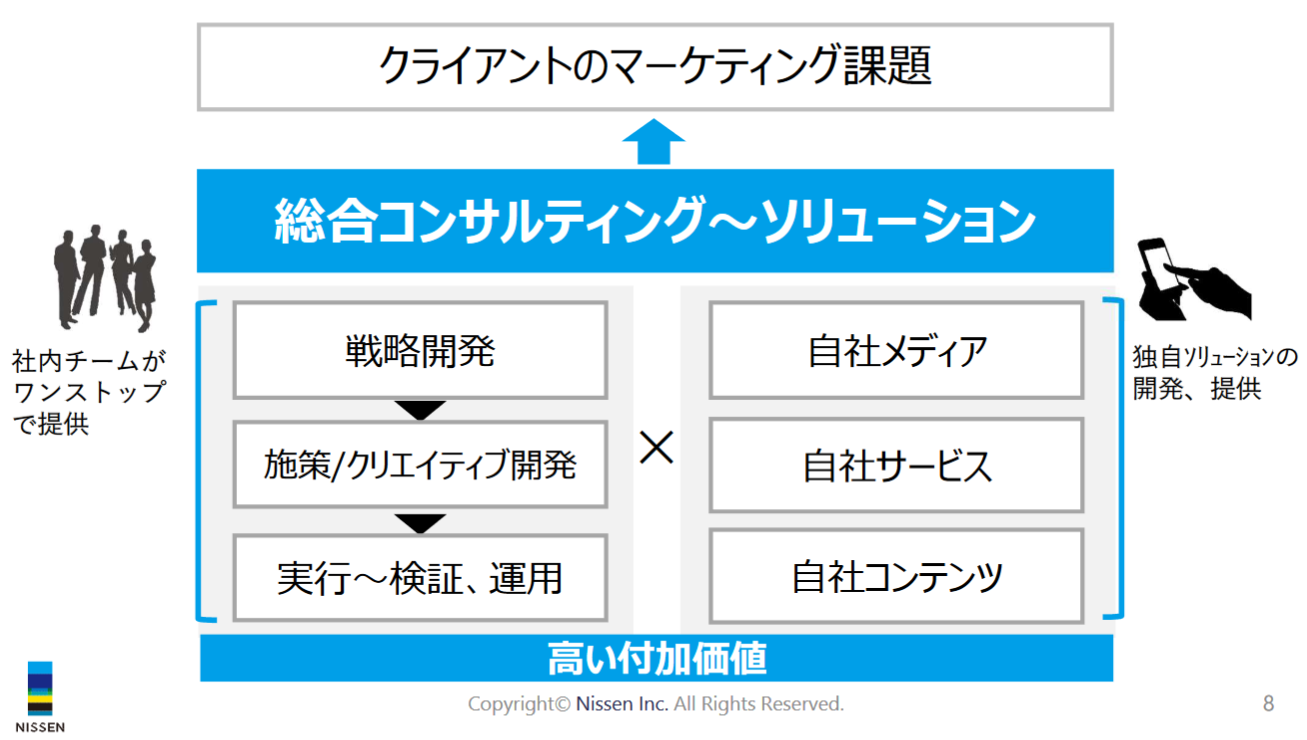

注力する業界を定め、顧客企業と直接取引をし、課題に対して戦略立案・マーケティングから、プロモーション設計、制作・開発、実行運用までを自社サービス、自社メディア、自社コンテンツを用いながら広告ソリューションをワンストップで提供している。

(同社資料より)

現時点でのサービス提供先は主に下記の3業界。

≪放送・通信≫

全国CATV局・大手通信キャリア・番組供給会社に、新規加入者獲得・視聴促進等のセールスプロモーションを提供している。

中心は全国約100局のCATV各局に対する加入者向けテレビ番組情報誌「チャンネルガイド」(月刊誌)の企画・制作で、発行部数は約150万部/月。

CATV局はCS・BS・地上波・地上波BSまで約130チャンネルを有しており、各番組の紹介記事等を作成するのはもちろん、毎月100局それぞれの番組表を作り分け、見易くかつ正確に編集しなければならない。

そのためにはシステム構築に一定の投資が必要であるとともに、運用についても十分なノウハウの蓄積が必要となるが、これらは高い参入障壁となっており、以前は5社程度あった競合も現在は1社のみとなっている。

日本全国にCATV局は約360局あるが、番組表を作成しているのはうち約240局で同社のシェアは4割。

CATV局にとっては必要不可欠な存在である。

(同社資料より)

また、大手通信キャリアに対する各種セールスプロモーションの提供も行っている。

≪住まい・暮らし≫

(住宅)

約50年にわたり大手住宅メーカー「旭化成ホームズ株式会社」のセールスプロモーションを行っている。

提供サービスは、全国キャンペーンの全体設計から個々の広告プロモーションの企画、カタログ、DM、チラシや住宅展示場ツールの制作、イベントの企画運営、WEB・映像制作、空間デザイン等と幅広く、カタログや営業ツールについては在庫管理まで行っている。

近年では、位置情報を活用しターゲットにピンポイントで情報を届け集客する「ジオターゲティング」や、360°映像とVR(仮想現実)を使用した最新の体験型シアタールームなどデジタル関連の新規サービスを提供している。

(同社資料より)

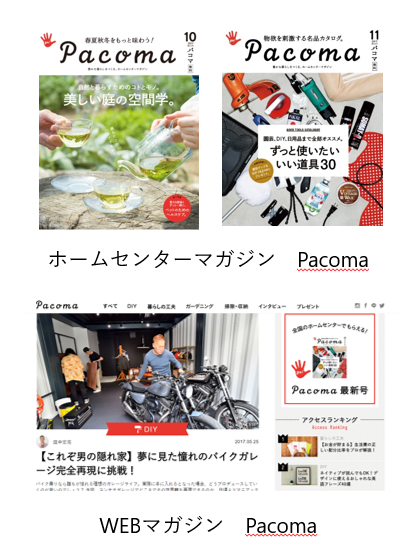

(ホームセンター他)

全国のホームセンターで配布される来店客向け無料情報誌「Pacoma」(月刊誌)を企画・発行している。発行部数は約30万部。

メーカーからの広告出稿、ホームセンター企業への同誌の販売が主な売上。

ライフスタイル業界を中心とした顧客企業へ各種販促ツールを提供する他、培ったコンテンツ力を活かし、Webマガジン「Pacoma」を活用したWebプロモーション・PR施策の提供も行っている。

(同社資料より)

≪医療・健康≫

(製薬企業)

製薬会社のMR(医療情報担当者)の活動支援を目的として、医師が出演する疾患予防啓発番組(全国のケーブルテレビやラジオで放映)の企画制作や、製薬会社内のインナーコミュニケーション、学会・イベント等でも成果を出している。

(同社資料より)

(ドラッグストア)

ドラッグストア来店客向け無料情報誌「KiiTa」(季刊誌)を企画・発行し全国約10,000店舗に配布。

「KiiTa」は、日本チェーンドラッグストア協会の公認情報誌であり、製薬企業などからの広告集稿が売上高となる。

(同社資料より)

再編が進むドラッグストア業界は、人手不足の中、IT化、デジタル化、EC化への急速なシフトが必須であり、同社のビジネスチャンスも大きく広がっている。

≪その他≫

上記以外の業界の顧客開拓も積極的に推進している。

特に、ホームセンター、ドラッグストアなど店舗展開を行っている企業を顧客としてきた同社の強みである店舗集客と店頭プロモーションの企画力を生かして店舗網を持つ企業へのアプローチを強化している。

サンドウィッチチェーン店「SUBWAY」を運営する日本サブウェイにおいて、大手総合広告代理店からアカウントを獲得し、アカウント・エグゼクティブとして媒体の扱いから広告制作・店頭ツールまで全マーケティング施策を一貫して担当。

キャンペーンのコンセプトの企画から、Web広告を活用した店舗集客、チラシ・ポスター・メニューなど店頭ツールの開発までプランニング・集客・購買促進をトータルに提供している。特に、SNSを活用した施策では大きな成果につながっている。

(同社資料より)

②その他

子会社・株式会社日宣印刷が各種商業印刷を受注しているほか、カタログ、パンフレット、チラシ、ダイレクトメール、ポスター等を受注・製造している。

またオリジナルのうちわの柄の貼り機を保有し、製法特許を取得した「エコ紙うちわ」をセールスプロモーションツールとして全国の多業種から受注・製造している。

【1-5 特徴と強み】

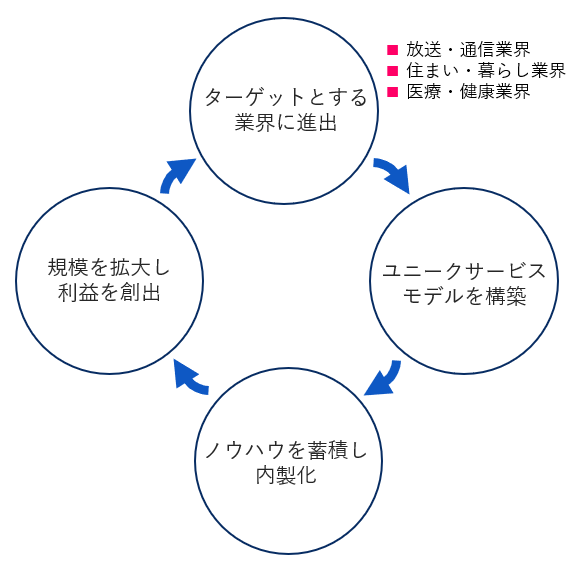

①ターゲットとする優良な業界を定めてユニークな独自のサービスモデルを構築し規模を拡大

沿革で触れたように、同社は、昭和30年代は繊維業界、40年代は住宅、その後、放送・通信、医療・健康とその時代の成長業界・優良業界を主要顧客として成長してきたが、業界ごとに広告やSPに対するニーズや課題は異なっている。

同社では、業界ごとの特有(ユニーク)な課題やニーズを把握したうえで、集客や売上拡大のための様々な手法を組み合わせた独自性(ユニーク)の高いソリューションをワンストップで提供し、「自社メディアを持つ広告会社」としてのユニークネスを磨いている。

サービスを提供する中でノウハウを蓄積し、コア部分は内製化を進めて収益性を高めるとともにボリュームを拡大し利益を創出、新たにターゲットとする業界を定めてそこへ進出するというサイクルを繰り返すことで企業規模を拡大している。

(同社資料より)

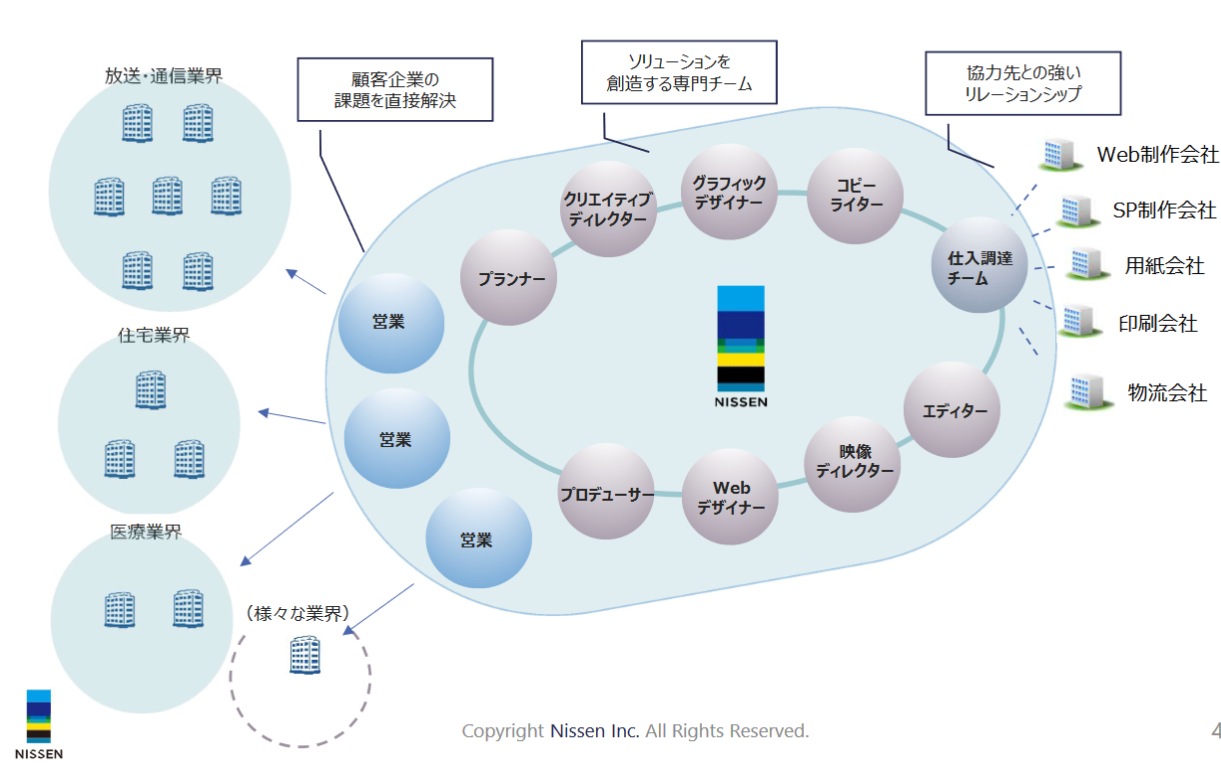

②サービスモデルを支える社内体制

同社を支えている社内体制も大きな特徴である。

同社では顧客との間に代理店を介すことはなく、全て直接取引を行っているため、顧客の属する業界や企業の課題をダイレクトに吸い上げることができる。

吸い上げた課題に対してはクリエイティブディレクター、プランナー、コピーライター、ウェブデザイナー、映像ディレクターなどからなる社内の専門チームが最適なソリューションを創造する。

従来は外注が主であったが競争力の強化を目指す大津社長の方針により、10年ほど前からクリエイティブチームの内製化を進めてきた。現在では大手広告代理店などで豊富な経験を積んだスタッフ約30名を擁している。

最適なソリューションを創り上げるうえでのコア部分は内製化によってノウハウを蓄積しつつ、それ以外の部分は、優秀な外部協力会社(Web制作、SP制作、用紙、印刷、物流など)と緊密・強固なリレーションシップを構築して活用。顧客にとって最適なソリューションをワンストップで提供している。

(同社資料より)

③総合力をベースとした競争優位性の高いポジショニング

広告業界には規模、得意分野によって様々なプレーヤーが存在するが、同社はその独自性である「総合力」により競争優位性の高いポジショニングに成功している。

市場環境の項でも触れたように、TVや新聞などマスメディアのマイナス成長が続いている中、広告枠を寡占的に支配するビジネスモデルである大手広告代理店は、ネット広告にも注力を始めてはいるものの、その企業規模を維持するためにはマスメディアで効率的に収益を上げる必要があり、クライアントにPOP、SPのニーズがあったとしてもこれら小回りを利かせなければいけない分野に関しては外注を使う事となるため、十分な顧客満足度を提供することは難しい。

一方、ネット広告の拡大に伴い大きく成長し上場企業も多数存在するネット専業の広告代理店は、POP、SPなど「売りの現場」におけるアナログなソリューションを社内に有しておらず、今後もその企業文化や風土からそれらのソリューションを内製するという選択を行う可能性は低いと考えられる。

こうした中、広告・SPの企画から制作・実行までを、アナログ・デジタル含め幅広くワンストップでソリューションを提供できる同社の総合力はクライアントにとっては極めて魅力的なものである。

これは、各クライアントのテーマに応じて店頭、PR、SNS、WEB等各フィールドにおけるそれぞれの分野で強みを持つ専門会社を日宣がアサインし、最適な組織を構築してソリューションを提供するというもの。

スピードの速さ、柔軟な対応力をクライアントが高く評価しており満足度も高い。

その他業界のメインクライアントであるサブウェイにおいては同社の関与が寄与し、Twitterのフォロワーが大幅に増加したほか、売上も安定的な回復に向かうなど、着実に成果に結びついている。

大手広告代理店とネット専業広告代理店のどちらも十分に対応することが難しいフィールドにおいて、「総合力」、「小回り」、「きめの細かさ」を武器としたこうしたソリューションを提供できるポジショニングこそが自社の強力な競争優位性であると同社では認識しており、今後もこの地位を更に強固なものとする考えだ。

④自社メディアも展開する独自の事業モデル

広告ビジネスのみでなく自社メディアを活かしたビジネスも展開しており、他社にはない独自の事業モデルを構築している。広告会社と言えばBtoB領域に属することとなるが、自社メディアを持つことで生活者とのつながりが大きな差別化になっている点も大きな特徴と言える。

これにより上に述べた「総合力」は一段と強固なものとなっている。

(同社資料より)

2.2021年2月期第2四半期決算概要

(1)第2四半期連結業績

| 20/2期2Q | 構成比 | 21/2期2Q | 構成比 | 前年同期比 | 期初予想比 |

売上高 | 2,542 | 100.0% | 2,387 | 100.0% | -6.1% | -6.4% |

売上総利益 | 601 | 23.7% | 564 | 23.7% | -6.1% | - |

販管費 | 448 | 17.6% | 438 | 18.4% | -2.2% | - |

営業利益 | 152 | 6.0% | 126 | 5.3% | -17.5% | +7.8% |

経常利益 | 153 | 6.0% | 160 | 6.7% | +5.1% | +34.1% |

四半期純利益 | 102 | 4.0% | 109 | 4.6% | +6.5% | +35.9% |

*単位:百万円。四半期純利益は親会社株主に帰属する四半期純利益。

減収・経常増益

売上高は前年同期比6.1%減の23億87百万円。放送・通信、住まい・暮らしが増収も、前期好調だった医療・健康

、その他が新型コロナウイルスの影響を受けて大きく減収。

営業利益は同17.5%減の1億26百万円。粗利額が同6.1%減少し、販管費のコントロールを進めたが営業減益となった。

保険解約返戻金28百万円を計上したため、経常利益は同5.1%増となった。

期初予想に対し、売上は未達も、利益は上回った。

(2)広告宣伝事業 業界別動向

| 20/2期2Q | 21/2期2Q | 前年同期比 |

放送・通信 | 1,135 | 1,167 | +2.8% |

住まい・暮らし | 492 | 679 | +38.0% |

医療・健康 | 257 | 153 | -40.4% |

その他業界 | 573 | 313 | -45.4% |

*単位:百万円

*放送・通信業界

コロナ禍にあったが、リモートワークなど巣ごもり需要を反映し、主力のチャンネルガイドを軸に底堅く推移。インターネットを介した動画配信サービスとの連携等、デジタル化を見据えた施策にも取り組んだ。CATV局との関係を活用し電力小売事業に参入した(後述)。

*住まい・暮らし業界

新型コロナウイルスにより、展示場集客など従来の住宅販売手法からの変革を求めるクライアントニーズをスピーディーに捉えた提案により大幅増収。

カタログ制作、WEB制作にとどまらず、最新テクノロジーを取り入れたマーケティングソリューションのワンストップ提供に取り組んでいる。

*医療・健康業界

新型コロナウイルス感染拡大を受け、イベントやマーケティング施策が中止となり大きく影響を受けた。

アフターコロナでの回復を見据え、クライアントとの信頼関係をベースに、マーケティング以外での受注積み上げに注力した。

*その他業界

外資系外食チェーンなど、主力顧客が新型コロナウイルスの影響を受け、マーケティング活動等が低調となった。

子会社である日産社はイベント主体の業態のため低調。そうした中でも人材関連など新規顧客開拓を進めた。

(3)デジタル領域での取り組み

2021年2月期第2四半期のデジタル領域の売上構成比は12.5%。19年2月期の8.3%、20年2月期の7.5%から大きく上昇した。

新型コロナウイルスにより各分野でDXが進む流れを確実に取り込んでいる。特に、動画やSNSを活用したマーケティングやデジタル広告が伸長した。

(4)財務状態とキャッシュ・フロー

◎主要BS

| 20年2月末 | 20年8月末 |

| 20年2月末 | 20年8月末 |

流動資産 | 2,111 | 2,106 | 流動負債 | 719 | 679 |

現預金 | 1,312 | 1,462 | 仕入債務 | 362 | 358 |

売上債権 | 692 | 521 | 短期借入金 | 59 | 58 |

固定資産 | 2,318 | 2,282 | 固定負債 | 879 | 856 |

有形固定資産 | 1,852 | 1,834 | 長期借入金 | 527 | 501 |

建物及び構築物 | 864 | 848 | 負債合計 | 1,598 | 1,536 |

土地 | 966 | 966 | 純資産 | 2,831 | 2,853 |

無形固定資産 | 42 | 35 | 利益剰余金 | 2,243 | 2,263 |

投資その他の資産 | 424 | 412 | 負債純資産合計 | 4,430 | 4,389 |

資産合計 | 4,430 | 4,389 | 自己資本比率 | 63.9% | 65.0% |

*単位:百万円

売上債権減少などで資産合計は前期比40百万円減少の43億89百万円となった。

負債合計は同62百万円減少の15億36百万円。

利益剰余金の増加などで純資産は同21百万円増加の28億53百万円。

この結果、自己資本比率は前期末より1.1ポイント上昇し、65.0%となった。

◎キャッシュ・フロー

| 20/2期2Q | 21/2期2Q | 増減 |

営業CF | 285 | 239 | -45 |

投資CF | 16 | 39 | +22 |

フリーCF | 301 | 278 | -23 |

財務CF | -109 | -128 | -19 |

現金同等物残高 | 1,353 | 1,442 | +88 |

*単位:百万円

前年同期に比べキャッシュポジションは上昇した。

(5)トピックス

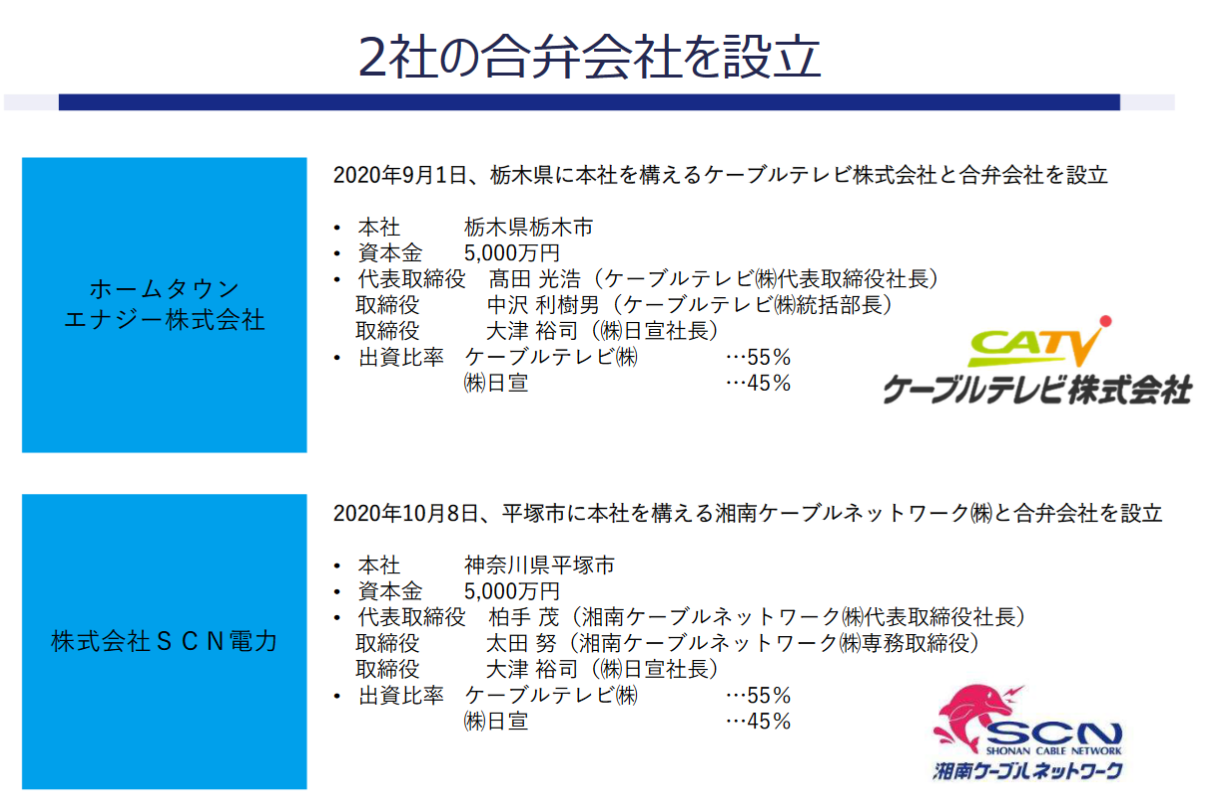

◎電力小売り事業への参入

電力小売りの全面自由化(2016年)を受け、1996年のCATV局向けテレビ番組情報誌「チャンネルガイド」創刊以来、長年に亘り構築してきた全国各地のCATV局との関係をベースとして電力小売事業へ参入することとした。

地域社会におけるユーザーメリットを実現すると共に、両社のビジネス拡大を目指す。

(同社の狙い)

広告業界では、単なる広告制作等の受託にとどまらずクライアントと広告会社が共に事業を創造し、リスクを取り、シェアするという関係性が生まれつつある。

同社も、受託型広告会社の枠を超え、次世代の広告会社に求められる役割や社会的価値を追求していく考えであり、クライアントとともに事業を創造する「事業創造パートナー」としての具体的な取り組みの一つが電力小売事業への参入である。

最大手J:COMを除くCATV有料サービスの加入世帯は全国で300万世帯。

電力市場全体は約20兆円という巨大市場であり、地域社会に強力な基盤を有するCATV局にとっても電力小売企業は大きなチャンスとなるが、企業規模の問題などから単独での事業化には限界がある。

そこで、日宣とCATV局がパートナーシップを組んで全国に水平展開し、スケールメリットを追求する。

(具体的な取り組み)

2020年7月、ケーブルテレビ株式会社(栃木県)と電力小売事業を行う合弁会社設立について合意した。

ケーブルテレビの放送エリアである栃木県、群馬県、茨城県内における総世帯数は22万世帯を超え、その顧客網は約8万世帯。ケーブルテレビは、1987年の設立以来、このエリア内における高い信頼性と実績により、確固たる地位を築いている。

日宣とケーブルテレビ株式会社は、電力小売の全面自由化を受け、ケーブルテレビの放送エリア内における電力小売事業を推進するため、合弁会社を設立し、地域に根ざした新電力事業を開始し、エリア内でのサービス拡充を進めることとした。

日宣は今後、同様の事業モデルを全国各地の CATV 局と展開することを計画しており、今回の合弁会社設立はその取り組みの第一弾である。

事業開始は2021年4月1日を予定している。

2020年10月には、第2弾として、湘南ケーブルネットワーク株式会社(神奈川県平塚市)との合弁会社設立を発表した。事業開始は2021年2月の予定。

両合弁会社とも、日宣の出資比率は45%で持分法適用会社となる。同社はバックオフィス受託やシステム共有化などを担当する。

(戦略)

電力の自由化開始以来、数多くの新電力事業者が参入しているが、その多くは首都圏、関西圏を主要なターゲットとして営業しており、一部地域ではいまだに自由化の恩恵を十分に受けることができていない。

日宣は、全国のCATV局とのネットワークを同社ならではの優位性であると再定義し、競合他社の手が届かないエリアにまで自由化された電力を届け、安く、安心できる電力を供給する。

今後はBtoBに留まらない「エンドユーザー」との直接的な関わりや、ビッグデータ等の情報の活用についても模索する。

また、今回の電力小売事業への参入は、広告プロモーションやマーケティング領域以外のビジネスドメイン拡大による事業基盤のさらなる強化のための一歩でもある。

◎自社株買いを実施

2020年4月に、3万株、50百万円を上限に自己株式の取得を決議し実施。

2020年4月15日から2020年10月14日までに2.5万株、27百万円取得し終了した。

3.2021年2月期業績見通し

(1)連結業績予想

| 20/2月期 | 構成比 | 21/2月期 (予) | 構成比 | 前期比 | 進捗率 |

売上高 | 5,081 | 100.0% | 5,458 | 100.0% | +7.4% | 43.7% |

営業利益 | 291 | 5.7% | 331 | 6.1% | +13.8% | 38.1% |

経常利益 | 293 | 5.8% | 335 | 6.1% | +14.3% | 48.0% |

当期純利益 | 197 | 3.9% | 225 | 4.1% | +14.3% | 48.7% |

*単位:百万円。当期純利益は親会社株主に帰属する当期純利益。

業績予想に変更無し。増収増益

業績予想に変更は無い。売上高は前期比7.4%増の54億58百万円、営業利益は同13.8%増の3億31百万円の予想。配当は前期と同じく42.00円/株の予定。予想配当性向は36.0%。

上半期、売上高はやや未達となったが、利益面では計画を着実に達成した。下半期は、引き続き予断を許さない外部環境が継続するが、同社ならではの事業ポートフォリオ戦略で、通期予想達成を目指す。

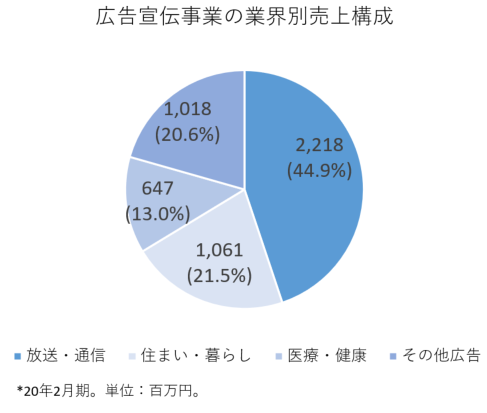

(2)業界別動向

| 20/2期 | 21/2期(予) | 前期比 |

放送・通信 | 2,218 | 2,293 | +3.4% |

住まい・暮らし | 1,061 | 1,187 | +11.9% |

医療・健康 | 647 | 590 | -8.8% |

その他広告 | 1,018 | 1,234 | +21.2% |

*単位:百万円

*着実に実績を伸ばしている住まい・暮らし業界と放送・通信業界で、新型コロナウイルスの影響を受けている医療・健康業界、その他業界をカバーする。

*進捗の遅れている医療・健康業界、その他業界においては、得意先との関係を維持・強化し、回復期に備えると共に新規得意先獲得に向けた活動を展開する。

(新型コロナウイルス感染症拡大による影響と対応)

*放送・通信業界

リモートワークなどによる家庭での通信環境ニーズは強く、インフラ事業であるCATV各局へのマイナス影響は現時点では限定的である。

*住まい・暮らし業界

緊急事態宣言下では住宅販売戸数は落ち込んだが、現在は戻りつつある。販売手法が多様化する中、DX対応などクライアントニーズが変容している。

*医療・健康業界

新型コロナウイルスによる影響で、広告・マーケティングは縮小を余儀なくされる。学会を含めた各種イベントも中止となるなど、当面は現状の厳しさが続く。

*その他業界

飲食やアパレルなどは緊急事態宣言解除後、回復基調にあるが、まだ回復途上である。各種の規制緩和や支援策等を背景にクライアントニーズに適応する。新規クライアント獲得も進める。

(3)その他の取り組み

①人材採用・育成の取り組み強化

20年2月期に新設した「未来開発室」が採用部門と連携し、新卒・中途ともに採用強化を推進している。

インターン制度による新卒人材の確保にも注力している。

(同社資料より)

②M&Aや提携の方針と進捗

リソース共有によるシナジー効果や新規顧客獲得を狙い、長期の取引関係のある優良な顧客をもった中小規模の広告会社のM&Aを進める。

加えて、優秀な技術の獲得と事業化、スタートアップのマーケティング支援を目的として、ベンチャーキャピタルを通じた投資等により、優良スタートアップとの関係強化や協力先を開拓する。

③今後の成長見通し

新規顧客開拓やM&A・業務提携により新しい業界へ進出し、規模を拡大するほか、スタートアップとの業務提携や出資により、新サービスを立ち上げる。全社的なデジタル領域拡大もカギとなる。

(同社資料より)

4.今後の注目点

新型コロナウイルス感染症拡大は同社業績にプラス・マイナス双方のインパクトを与えている。医療・健康業界には強い逆風となったが、主力の放送通信業界は巣ごもり需要を取り込み堅調だった。ただ、それ以上に注目すべきはデジタル領域の拡大である。

前期のデジタル領域売上高の構成比は7.5%と前々期の8.3%を下回り停滞気味であったが、今上期は12.5%に大きく伸張した。

改めて指摘するまでもないが、新型コロナウイルスは、あらゆる分野においてデジタル化を大きく加速させるきっかけとなったが、この流れは今後さらに勢いを増していくことは確実である。

デジタル領域売上高の拡大は同社の利益率向上にも繋がっていこう。下期以降の進捗に期待したい。

<参考:コーポレートガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 8名、うち社外2名 |

監査役 | 3名、うち社外3名 |

◎コーポレートガバナンス報告書

最終更新日:2020年5月28日

<基本的な考え方>

当社は、「ユニークなコミュニケーションサービスの提供によって、お客様の経営に貢献する」、「全社員の物心両面の幸福を追求する」という経営理念のもと、株主をはじめとして、取引先、従業員を含む全てのステークホルダーにとって継続的に企業価値を高めることが重要な経営課題と位置づけております。このため、当社グループの持続的成長と企業価値の最大化を図るとともに、経営の透明性及び効率性を向上させるべく、取締役会及び監査役会の監督機能並びに内部統制システムを通じたコーポレートガバナンスの強化に取り組んでおります。

<実施しない主な原則とその理由>

原則 | 開示内容 |

【原則3-1】 | (1)経営理念は当社ウェブサイトに掲載しております。今般のコーポレートガバナンス・コードの制定・改定を受けて、今後、中期経営計画等の公表の是非について検討してまいります。(3)取締役の報酬限度額は、2016年5月27日開催の第63回定時株主総会において、年額300百万円以内(ただし、使用人分給与は含まない。)と決議されております。役員の報酬等の額又はその算定方法は役員報酬内規に基づき、当社の業績、経営環境、世間水準等を考慮して適正な水準とすることとしており、株主総会において決議された報酬の範囲内で、取締役会にて決定しております。当社の役員報酬は、固定報酬、賞与、株式報酬から構成されております。 |

【補充原則4-1-2】

| 当社は、3ヵ年の中期計画を策定し、その目標達成に向け経営戦略や事業戦略の遂行に取り組み、毎年、計画の見直しも行っております。しかし、中期計画の開示は行っておりません。今後は開示に向けて検討してまいります。 |

<コーポレートガバナンス・コードの各原則に基づいて開示している主な原則>

原則 | 開示内容 |

【原則1-4】 | 当社が純投資目的以外で保有する株式は、営業上の取引関係の維持・強化、提携関係の維持・発展、事業活動の円滑な推進等を通じた当社の中長期的な企業価値の向上を目的に、政策保有株式を保有しております。また、取締役会において、保有意義に加えて投資先企業の業績や財務体質等を評価し、その売却も含む保有の適否を検証しております。検証においては、個別銘柄毎に、投資先企業の主要財務指標の過去からのトレンドやその自己資本利益率が当社の資本コストを上回るか等を調べた上で、当社の企業価値を毀損する惧れがないか等を見極め、保有の適否を検証しております。 |

【原則5-1】 | 当社は、コーポレート本部担当役員を責任者とし、経営管理部のメンバーでIR担当組織を構成しており、報道機関・機関投資家・個人投資家からの個別取材に対応しております。また、個人投資家向けの説明会も開催しております。なお、情報開示にあたっては、関連法規や社内規定を遵守し、インサイダー情報管理に留意しております。 |

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2020 Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(日宣:6543)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |