ブリッジレポート:(4783)日本コンピュータ・ダイナミクス 2021年3月期上期決算

![]()

下條 治 社長 | 日本コンピュータ・ダイナミクス株式会社(4783) |

|

会社情報

市場 | JASDAQ |

業種 | 情報・通信 |

代表者 | 下條 治 |

所在地 | 東京都品川区西五反田 4-32-1 |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

547円 | 8,071,068株 | 4,415百万円 | 17.7% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

14.00円 | 2,6% | 18.66円 | 29.3倍 | 490.66円 | 1.1倍 |

*株価は12/18終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。数値は四捨五入。

*ROE、BPSは2020年3月期実績。DPS、EPSは21年3月期予想。

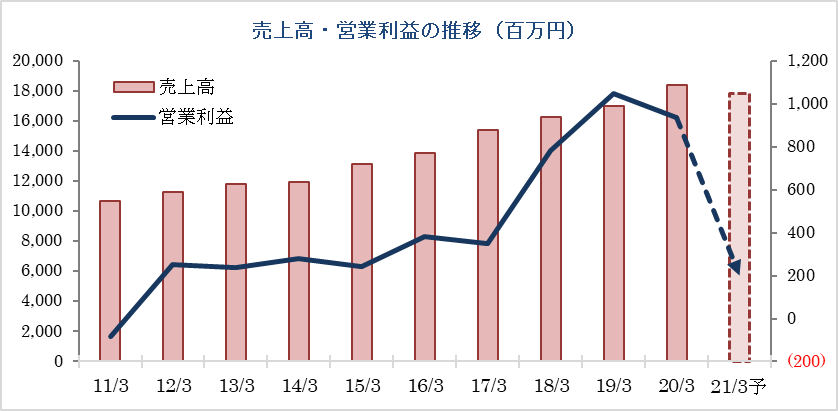

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | 配当 |

2016年3月(実) | 13,843 | 382 | 389 | 205 | 23.59 | 10.00 |

2017年3月(実) | 15,405 | 347 | 333 | 249 | 30.00 | 12.00 |

2018年3月(実) | 16,237 | 783 | 807 | 526 | 66.31 | 14.00 |

2019年3月(実) | 17,007 | 1,045 | 1,089 | 615 | 77.45 | 14.00 |

2020年3月(実) | 18,390 | 936 | 953 | 648 | 81.62 | 14.00 |

2021年3月(予) | 17,800 | 200 | 230 | 150 | 18.66 | 14.00 |

(単位:百万円、円)

*予想は会社予想。

日本コンピュータ・ダイナミクスの2021年3月期上期決算の概要と今後の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2021年3月期上期決算

3.2021年3月期業績予想

4.中期経営計画「Vision2023」

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 21/3期上期は前年同期比4.3%減収、営業損失1億2百万円(前年同期は3億25百万円の利益)。IT関連事業(システム開発事業およびサポート&サービス事業)においては受注済の開発案件の堅調な推移とともに既存顧客からの新領域案件の獲得が進み増収増益となった。特にサポート&サービス事業においては大型案件の継続受注に加え新規案件の獲得が進み収益性も改善したことから、増収・大幅増益となった。一方、パーキングシステム事業が新型コロナウイルス感染症(以下、「感染症」という。)の影響を大きく受けて22.5%減収、30百万円の営業損失(前年同期は4億61百万円の利益)となった。尚、1Qの営業損失1億34百万円に対し2Qは31百万円の営業利益と改善している。

- 21/3期は前期比3.2%減収、75.9%経常減益の通期予想を据え置き。IT関連事業では保守・運用サービスのモデル化や業務ノウハウ活用による生保領域の更なる深耕等を施策として掲げる。パーキングシステム事業では下期の駐輪場収入20%減が見込まれるが、収益構造の見直しによる固定費削減や内製化による外注費削減等に取り組む。配当は20/3期と同様、14.00円/株(うち上期7.00円/株)を予定。中期計画では、23/3期に売上高200億円、営業利益12億円を目指す。

- 20/3期までの稼ぎ頭であったパーキングシステム事業が感染症の影響を大きく受けている。ただし、時間貸駐輪場の売上状況を見る限り、会社の想定より影響は軽微にとどまっているようだ。IT関連事業については、労働環境の変化に伴う生産性向上のための自動化・省力化ニーズや旧来の基幹システムの刷新需要など、IT投資意欲が底堅く推移しており、上期の好調が持続しそうだ。すべての事業を総合的に勘案すると、コロナ禍において同社にとってはメリットが生じていると見るべきだろう。来期を見据えると駐輪場への投資も活性化し、同社もコスト対応を進展させIT関連事業の好調持続と相俟って大幅な増益となりそうだ。中期計画を達成すればEPSは100円程度が想定される。同社株価は3桁にとどまっており、割安感は強い。

1.会社概要

独立系ソフトウェア開発会社のパイオニア。コンサルティングからシステム運用までを手掛けるシステム開発事業、システムの運用管理とテクニカル・サポートを主体としたサポート&サービス事業、及び自転車駐輪場システムの開発・運用を行なうパーキングシステム事業を展開。システム開発事業やサポート&サービス事業は優良顧客との継続的な取引が特徴。また、電磁ロック式駐輪場の導入実績が国内最大級であるパーキングシステム事業は成長性に富み、収益性も高い。

事業拠点は本社(東京都品川区)のほか、江東サービスセンター(東京都江東区)、福岡営業所(福岡県福岡市)、長崎営業所(長崎県長崎市。2018年4月に開設したMSC(マネージドサービスセンター)を含む)、お台場オフィス(東京都江東区)を構えている。連結子会社は、国内にはIT関連事業を行うNCDテクノロジー(株)(東京都品川区)、主に関西エリアでIT関連事業を行う(株)ゼクシス(大阪府大阪市)、アジア諸国より人材を斡旋するEast Ambition(株)(東京都品川区)、品質の高い駐輪場管理の実現を目的として18年3月に設立したNCDプロス(株)(東京都品川区)がある。また、19年4月にはパーキングシステム事業を行う矢野産業株式会社(福岡県福岡市)を子会社化した。海外では中国天津市に天津恩馳徳信息系統開発有限公司(NCD China)があり、アジア日系企業向けサービスや日本向けオフショア開発を行っている。

日本コンピュータ・ダイナミクスのグループ概要

(同社資料より)

社名の"日本コンピュータ・ダイナミクス"には、「コンピュータをダイナミックユースして社会に貢献する(Dynamic use of Computer)」と言う創業時の思いが込められている。

20/3期の売上構成比はシステム開発事業38.4%、サポート&サービス事業24.8%、パーキングシステム事業36.4%、その他0.4%。営業利益の構成比はシステム開発事業40.6%、サポート&サービス事業11.4%、パーキングシステム事業48.0%。

【IT関連事業の特徴と強み】

システム開発事業とサポート&サービス事業では、大手顧客との長期継続を特徴とする優良な顧客資産が強みの一つだ。長期にわたり顧客と取引があるだけでなく近年は新たな顧客も数多く創出している。

また直接受託割合が高いことも特色。

主な取引先と取引期間

50年以上の取引 | 高砂熱学工業、東京ガスグループ、パナソニックグループ |

30年以上の取引 | エスアールエル、西部ガスグループ、日本生命グループ、富士フイルムグループ メットライフ生命 |

20年以上の取引 | KADOKAWA、電通グループ、福岡県庁、三井住友海上火災 |

10年以上の取引 | 大阪府農協電算センター、九電工、商船三井、東京鐵鋼、日本水産 マニュライフ生命 |

近年の取引 | アフラック、オリックス生命、JTBアセットマネジメント、ソニーグループ 匠大塚、東京海上日動火災、FWD富士生命、日清丸紅飼料、ヤクルト本社 三菱商事ライフサイエンス、LIXILグループ他 |

紺色は生損保業(同社資料を元にインベストメントブリッジ作成)

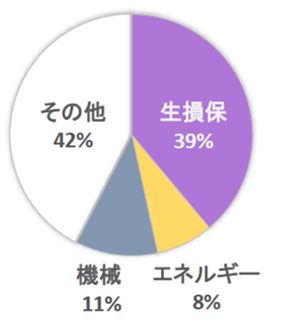

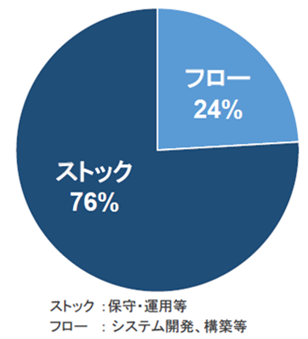

生損保向けの売上高比率が高い。また、長期継続契約を背景に保守、運用等のストック売上の売上高比率が高い。このため、事業基盤が安定している。

IT関連事業の業種別、ストック・フロー別売上高比率(20/3期)

|

|

|

(同社資料より)

■システム開発事業の特徴と強み

◆生損保案件の受注堅調 ・既存顧客の深耕 ストック業務の実績評価を受け、既存顧客で新領域獲得 ・新規顧客への横展開 生保業界で培ったノウハウを活用し、新規顧客獲得へ展開

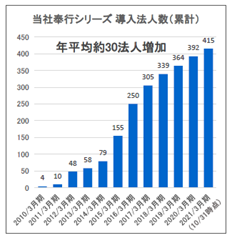

◆同社ノウハウを加味したパッケージ導入が好評 ・奉行シリーズ※の導入実績が伸長し、 「OBC Partner Award 2020」を受賞 ・大企業のグループ会計シェアード需要増に対応

※奉行シリーズ:オービックビジネスコンサルタント(略称:OBC)の国内有数のERPソフト |

(同社資料より) |

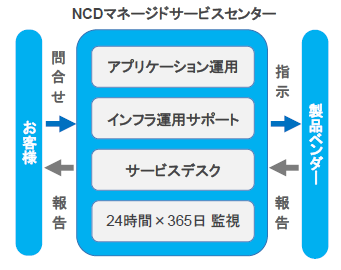

■サポート&サービス事業の特徴と強み

◆マネージドサービスセンター(東京・長崎)の活用 ・自社導入案件を保守・運用までスムーズに移行する組織体制を構築 ・東京・長崎の2拠点体制を活かし、災害時等におけるBCP(事業継続計画)に対応 ・長崎拠点を活用した大企業向けサービスデスク対応 ・Amazon Web Service、Microsoft Azureの両クラウドサービス導入に対応

◆他社構築アプリケーションの保守・運用にも対応

|

(同社資料より) |

【パーキングシステム事業の特徴と強み】

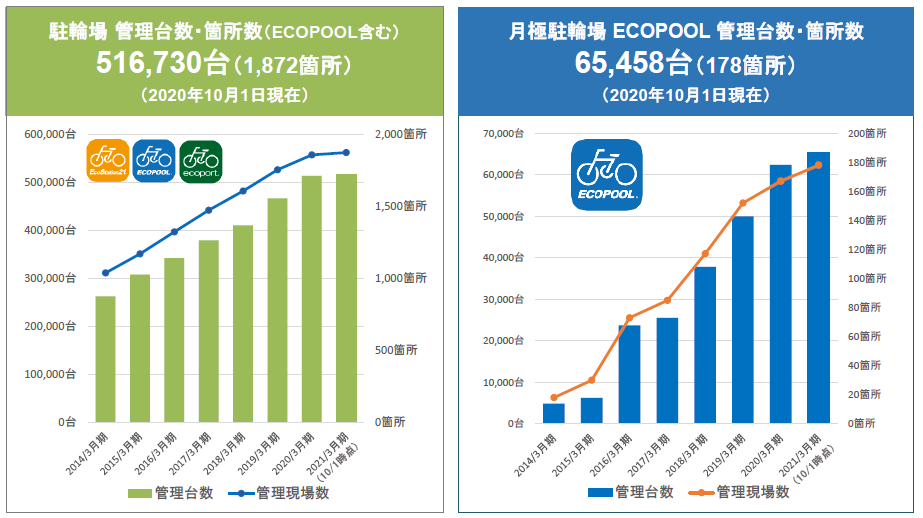

◆ITを駆使した駐輪場プラットフォームのパイオニアであり、電磁ロック式駐輪場において導入実績国内最大級

・1992年 「QRコード」を活用し、自治体の月極駐輪場のIT化に着手

・1999年に電磁ロック式駐輪場システム事業「EcoStation21」を開始、社会問題化していた不正駐輪問題を解決

・2009年にコミュニティサイクルシステム事業「ecoport」を開始

・2013年に月極め駐輪場管理システム事業「ECOPOOL」を開始

<EcoStation21拡大要因>

・無人管理(人件費等のコスト削減)

・サポートセンターによる24時間×365日対応

・駐輪機器の持ち込みモデル(顧客の初期投資不要)

<その他駐輪場タイプ>

(同社資料より)

(同社資料より)

◆自治体・民間の取引先増加に伴い、点から面への営業戦略が可能に

主要取引先

自治体 | 荒川区、板橋区、江戸川区、大田区、葛飾区、北区、江東区、品川区、渋谷区、新宿区 杉並区、世田谷区、台東区、中央区、豊島区、中野区、練馬区、文京区、港区、目黒区 朝霞市、市川市、柏市、川口市、川崎市、狛江市、さいたま市、相模原市、立川市 多摩市、戸田市、習志野市、ふじみ野市、府中市、横浜市、和光市、名古屋市※、 京都市※、福岡市 他 |

商業施設 他 | アトレ、イオンリテール、イトーヨーカ堂、大丸松坂屋、コモディイイダ、ザイマックス 住商アーバン開発、住友不動産、西友、ダイエー、タイムズ24、高島屋、東急ストア 東急不動産、東京建物、パルコ、ビックカメラ、丸井、三越伊勢丹、ヨドバシカメラ 他 |

鉄道事業者 | 小田急電鉄、京王電鉄、京成電鉄、京浜急行電鉄、相模鉄道、西武鉄道、東急電鉄 東武鉄道、東日本旅客鉄道、阪神電気鉄道※、阪急電鉄※、京阪電鉄※ 他(一部関連子会社含む) |

※はパートナー企業との協業/ 青は指定管理者(2020年4月1日現在)

(同社資料より)

・自治体との取引では、財務健全性や管理運営の品質が評価される傾向にある。また、関西、中部、九州地区等にも展開をする。

・商業施設等との取引では、都市開発案件を獲得。また、キャッシュレス決済等IT技術を付加した提案を継続している。

・鉄道事業者との取引では、主要鉄道事業者を網羅している。

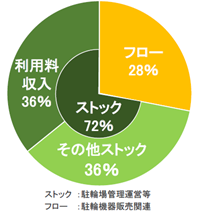

◆ストックの売上高が72%を占める安定的な収益構造

売上高比率(2020/3期実績)

(同社資料より) |

<導入事例)> ・2007年 渋谷区あおい通り(新宿駅) 歩道上駐輪場の先駆け ・2011年 テラスモール湘南(辻堂駅) 最大級3,000台規模 ・2019年 南町田グランベリーパーク 東急グループ再開発案件(約1,300台) ・2020年 グランエミオ所沢 西武グループ再開発案件(約1,700台) ・2020年 十条駅西口再開発(受注) 仮設約700台、自転車搬送コンベア2基

|

◆精算機の操作を不要にするQRコード決済機能が感染症対策として評価されている

(同社資料より)

・ユーザーの利便性が向上

自転車と精算機の往復が不要、タッチレス精算(感染症対策)を実現、複数のQR決済サービスに対応している。

・管理コストの削減

取扱い現金の減少により、精算機台数の削減が可能となり、集金およびメンテナンス回数の削減が可能。

2.2021年3月期上期決算

(1)連結業績

| 20/3期 上期 | 構成比 | 21/3期 上期 | 構成比 | 前年同期比 |

売上高 | 8,752 | 100.0% | 8,376 | 100.0% | -4.3% |

売上総利益 | 1,452 | 16.6% | 1,074 | 12.8% | -26.1% |

販管費 | 1,126 | 12.9% | 1,177 | 14.1% | +4.4% |

営業利益 | 325 | 3.7% | -102 | - | - |

経常利益 | 343 | 3.9% | -1 | - | - |

親会社株主に帰属する四半期純利益 | 230 | 2.6% | -12 | - | - |

(単位:百万円)

※数値には(株)インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

前年同期比4.3%の減収、営業損失1億2百万円

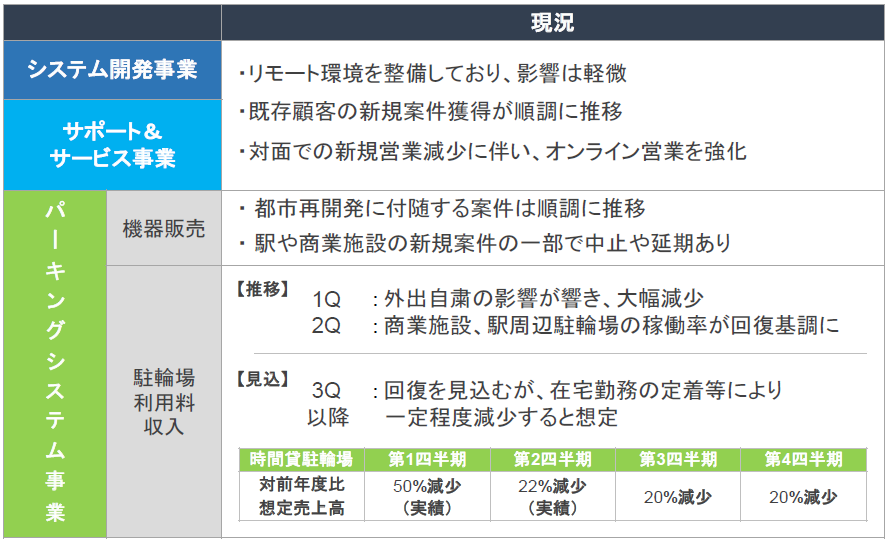

売上高は前年同期比4.3%減の83億76百万円。システム開発事業が6.7%増収、サポート&サービス事業は9..2%増収となったものの、パーキングシステム事業が22.5%減収となった。

営業損失は1億2百万円(前年同期は3億25百万円の利益)。システム開発事業が19.6%増益、サポート&サービス事業が188.6%増益となったものの、パーキングシステム事業が30百万円の損失(前年同期は461百万円の利益)となった。

情報サービス業界では、IT投資を抑制する企業がある一方、自動化・省力化ニーズや旧来の基幹システムの刷新需要があるなど、IT投資意欲が底堅く推移している側面もある。自転車・駐輪場業界では、緊急事態宣言発出に伴う外出自粛により駐輪場利用が減少するなど感染症の影響があったが、解除後は駐輪場利用状況に回復の兆しが見えている。また、公共交通機関を利用する際に生じる人との接触を避けるため、代替手段として自転車利用を始めるなど、「新しい日常」の中で自転車の価値を見直す動きが高まっている。

上期のIT関連事業においては、20/3期に受注した開発案件等が堅調に推移するとともに、既存顧客における新領域獲得も進んでいる。また、保守・運用案件では、人事、会計などの基幹業務を主に担っていることなどから、感染症の影響は少なく、これらの結果、前年同期比で増収増益となった。

一方、パーキングシステム事業においては、緊急事態宣言解除後は、鉄道を利用する通勤・通学客数の回復や営業を再開した商業施設の利用客数の回復に伴い、駐輪場稼働率は復調の兆しがある。しかし、7月の記録的な長雨の影響もあり、前年同期比で大幅な減収減益となった。

四半期毎では1Q(4~6月)が売上高40億77百万円、営業損失1億34百万円、2Q(7~9月)は売上高42億99百万円、営業利益31百万円と2Qは1Q比で改善している。上期末配当は7.00円/株を実施。

(2)セグメント別動向

セグメント別売上高・セグメント利益

| 20/3期 上期 | 構成比 | 21/3期 上期 | 構成比 | 前年同期比 |

システム開発事業 | 3,275 | 37.4% | 3,495 | 41.7% | +6.7% |

サポート&サービス事業 | 2,179 | 24.9% | 2,379 | 28.4% | +9.2% |

パーキングシステム事業 | 3,221 | 36.8% | 2,497 | 29.8% | -22.5% |

その他、調整額 | 76 | 0.9% | 4 | 0.1% | -93.7% |

連結売上高 | 8,752 | 100.0% | 8,376 | 100.0% | -4.3% |

システム開発事業 | 321 | 38.3% | 384 | 74.0% | +19.6% |

サポート&サービス事業 | 57 | 6.8% | 165 | 31.8% | +188.6% |

パーキングシステム事業 | 461 | 54.9% | -30 | - | - |

その他、調整額 | -514 | - | -622 | - | - |

営業利益 | 325 | 100.0% | -102 | - | - |

(単位:百万円)

システム開発事業は売上高34億95百万円(前年同期比6.7%増)、営業利益3億84百万円(同19.6%増)。リモート環境整備に以前から取り組んでいたため、感染症の影響が軽微であった。加えて大手顧客のIT投資再開などにより新規案件獲得が堅調に推移していることから、前年同期比で増収増益となった。

サポート&サービス事業は売上高23億79百万円(前年同期比9.2%増)、営業利益1億65百万円(同188.6%増)。リモート環境にて顧客企業のシステム運用、業務サポートを行う体制が大半であるため、感染症の影響は軽微であった。加えて、大型案件の継続受注や既存顧客で培ったノウハウを活かした同業他社での新規案件獲得などが寄与し、前年同期比で増収となった。利益面では、進捗、採算管理の徹底が奏功し、前年同期比で大幅な増益となった。

パーキングシステム事業は売上高24億97百万円(前年同期比22.5%減)、営業損失30百万円(前年同期は4億61百万円の利益)。機器販売においては、都市再開発に付随する駐輪場案件の獲得は順調に推移したが、駅や商業施設に併設する駐輪場開設の一部中止や延期が発生した。駐輪場利用料収入においては、4月初旬の緊急事態宣言発出に伴う外出自粛要請による鉄道利用の通勤・通学客数の減少や、営業を自粛した商業施設の利用客数の減少によって、併設する駐輪場の稼働率が大幅に悪化した。その結果、1Q駐輪場利用料収入は前年同期比で50%程度減少したが、緊急事態宣言解除後の6月からは徐々に稼働率が回復し、7月の記録的な長雨の影響で一時低迷したものの、8月、9月は前年同期比20%程度の減少に留まった。立地条件の違いにより、オフィスビルが集積する都心では、自転車で直接職場まで通勤する利用者の増加に伴い駐輪場の稼働率が一部で下げ止まる兆候が見られるが、在宅勤務に切り替える利用者が多い郊外の駐輪場では落ち込む傾向が見られた。これらの結果、売上高は前年同期比で減収となった。利益面においては、固定費削減対策として、集金及びメンテナンス回数の最適化や外部委託業務の内製化を推進するとともに、不採算駐輪場の利益改善策を実施したことなどによって営業利益の減少幅を抑制したものの、営業損失となった。

(3)財政状態及びキャッシュ・フロー(CF)

財政状態

| 20年3月 | 20年9月 |

| 20年3月 | 20年9月 |

現預金 | 2,610 | 3,263 | 仕入債務 | 812 | 592 |

売上債権 | 2,782 | 2,171 | 短期有利子負債 | 992 | 1,474 |

たな卸資産 | 223 | 203 | 流動負債 | 4,311 | 4,113 |

流動資産 | 6,644 | 6,590 | 長期有利子負債 | 1,884 | 1,520 |

有形固定資産 | 1,385 | 1,341 | 固定負債 | 3,392 | 2,970 |

無形固定資産 | 112 | 139 | 純資産 | 3,913 | 3,981 |

投資その他 | 3,474 | 2,994 | 負債・純資産合計 | 11,617 | 11,065 |

固定資産 | 4,972 | 4,475 | 有利子負債合計 | 2,877 | 2,995 |

(単位:百万円)

※有利子負債=借入金+リース債務(長期のみ)

21/3期上期末の総資産は、前期末比5億52百万円減少し、110億65百万円となった。減少した主なものは受取手形及び売掛金6億11百万円、及びリース債権及びリース投資資産3億13百万円。一方、増加した主なものは、現預金6億52百万円であった。負債は、前期末比6億20百万円減少し、70億83百万円となった。減少した主なものは、リース債務の3億33百万円、買掛金の2億19百万円、賞与引当金の1億28百万円であった。純資産は、前期末比67百万円増加し、39億81百万円となった。

自己資本比率は前期末33.5%から35.8%となった。

キャッシュ・フロー(CF)

| 20/3期 上期 | 21/3期 上期 | 増減 | 前年同期比 |

営業キャッシュ・フロー(A) | -182 | 206 | +388 | - |

投資キャッシュ・フロー(B) | -145 | 156 | +301 | - |

フリー・キャッシュ・フロー(A+B) | -327 | 362 | +689 | - |

財務キャッシュ・フロー | -189 | 316 | +506 | - |

現金及び現金同等物四半期末残高 | 2,063 | 3,099 | +1,036 | +50.2% |

(単位:百万円)

上期末の現金及び現金同等物は、前期末比6億78百万円増加し、30億99百万円となった。

前年上期末比では、営業CFは3億88百万円増加し2億6百万円の流入、主な流入要因は売上債権の減少額6億10百万円及び減価償却費1億29百万円。一方、主な流出要因は仕入債務の減少額2億13百万円、賞与引当金の減少額1億28百万円及び法人税等の支払額1億26百万円。

投資CFは3億1百万円増加し1億56百万円の流入、主な流入要因は保険積立金の減少額1億69百万円及び有形固定資産の売却による収入1億39百万円。主な流出要因は有形固定資産の取得による支出1億17百万円。

財務CFは5億6百万円増加し3億16百万円の流入、主な流入要因は短期借入金の純増加額5億6百万円。

※2017年3月期が減益となったのは、金利低下に伴い退職給付債務に用いる割引率が低下したことによる数理計算上の差異が発生し、この差異を翌期1年間で償却するため。これら特殊要因を除外すると増益である。2021年3月期はパーキングシステム事業において感染症の影響を受ける見通し。

3.2021年3月期業績予想

連結業績

| 20/3期 実績 | 構成比 | 21/3期 予想 | 構成比 | 前期比 | 当初計画 |

売上高 | 18,390 | 100.0% | 17,800 | 100.0% | -3.2% | 18,900 |

営業利益 | 936 | 5.1% | 200 | 1.1% | -78.6% | 900 |

経常利益 | 953 | 5.2% | 230 | 1.3% | -75.9% | 900 |

親会社株主に帰属する 当期純利益 | 648 | 3.5% | 150 | 0.8% | -76.9% | 650 |

(単位:百万円)

※当初計画は、2020年3月度の取締役会で審議した2021年3月度計画

3.2%減収、75.9%経常減益の通期予想は据え置き

21/3期は、売上高が前期比3.2%減の178億円、営業利益は同78.6%減の2億円、経常利益は同75.9%減の2億30百万円、親会社株主に帰属する当期純利益は同76.9%減の1億50百万円を見込む。駐輪場については、今後は稼働率が復調しつつも、テレワークやデリバリーサービスの活用など「新しい日常」が定着することにより、駐輪場利用料収入は前年同期比で一定程度減少することを想定している。

期末配当は7.00/円、年間配当は14.00円を見込む。

セグメント別施策は以下の通り

■IT関連事業

・保守・運用サービスのモデル化

・業務ノウハウ活用による生保領域の更なる深耕

・既存顧客を対象としたアカウントプラン実施による新領域獲得

・大企業の保守・運用アウトソーシング案件の獲得

・マネージドサービスセンターの更なる機能拡大

■パーキングシステム事業

・収益構造の見直しによる固定費削減(集金・巡回頻度の最適化)

・内製化による外注費削減(NCDプロスの業務拡大)

・都市再開発、自治体案件の受注拡大

・月極駐輪場システム「ECOPOOL」の拡大(自治体、鉄道事業者)

・QRコード決済機能の訴求

・「新しい日常」における自転車利用者の動線変化を考慮した駐輪場の展開

感染症の影響(実績と見込み)は以下の通り

(同社資料より)

企画管理部門の戦略

最適なグループフォーメーションの確立

◆地域・役割の明確化によるシナジー効果創出

NCDプロス(駐輪場管理運営に特化・主に首都圏)

ゼクシス(関西エリア)/ 矢野産業(九州エリア)

グループ経営機能の強化

◆経営戦略本部・人財開発室の新設(2020年4月)

経営および営業戦略企画立案・IR活動強化

人材教育及びキャリア開発の再整備、組織開発の強化

コンプライアンスリスク管理の強化

◆コンプライアンス管理態勢の強化

◆リスク管理体制の高度化

4.中期経営計画「Vision2023」

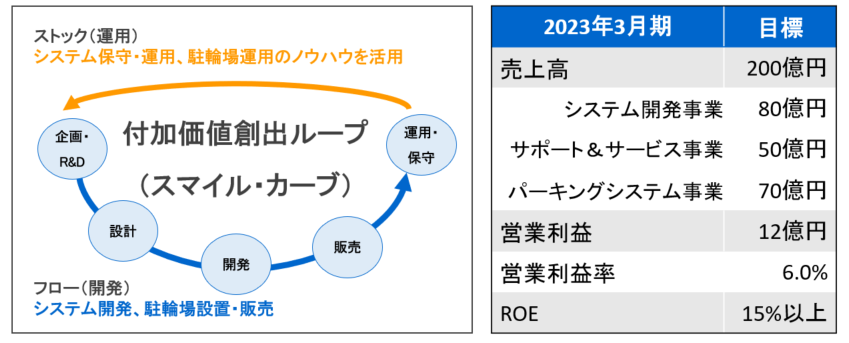

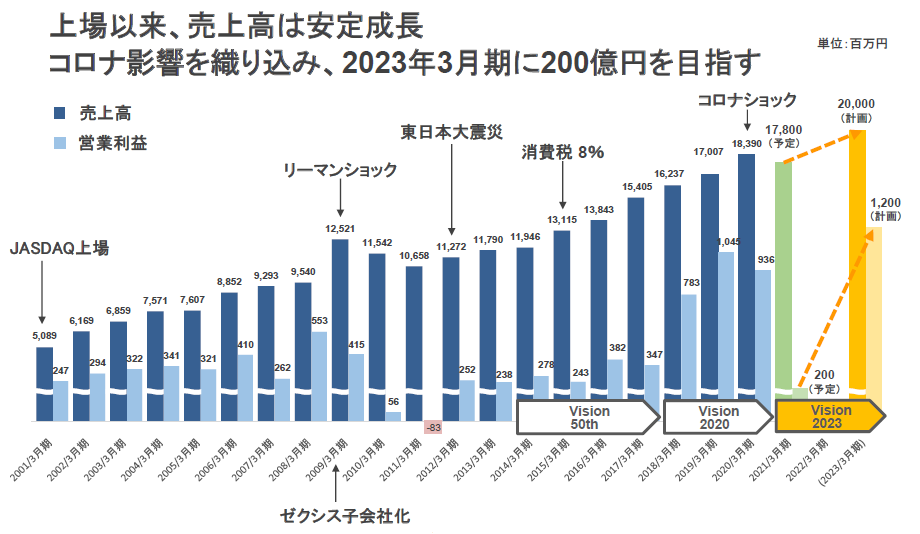

中期経営計画初年度の21/3期においては感染症の影響を受ける見通しだが、22/3期にはV字回復が見込まれ、最終年度23/3期には売上高200億円、営業利益12億円を目指す。売上高200億円の内訳はシステム開発事業80億円、サポート&サービス事業50億円、パーキングシステム事業70億円。

スローガン : Change & Challenge for Smile

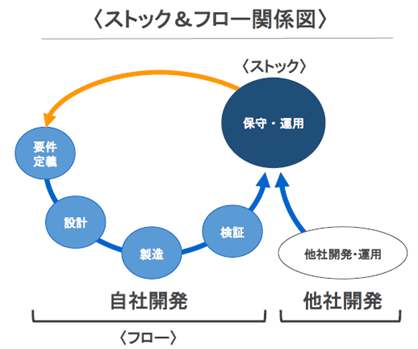

バリュー : ストックとフローの連携強化により更なる付加価値の向上

(同社資料より)

連結業績推移

(同社資料より)

5.今後の注目点

20.3期までの稼ぎ頭であったパーキングシステム事業が感染症の影響を大きく受けている。ただし、時間貸駐輪場の売上状況を見る限り、会社の想定よりは軽微にとどまっているようだ。IT関連事業については、労働環境の変化に伴う生産性向上のための自動化・省力化ニーズや旧来の基幹システムの刷新需要など、IT投資意欲が底堅く推移しており、上期の好調が持続しそうだ。すべての事業を総合的に勘案すると、コロナ禍は同社にとってメリットが生じていると見るべきだろう。来期を見据えると駐輪場への投資も活性化し、同社もコスト対応を進展させIT関連事業の好調持続と相俟って大幅な増益となりそうだ。中期計画を達成すればEPSは100円程度が想定される。同社株価は3桁にとどまっており、割安感は強い。

株主優待、長期優遇制度を導入している

(同社資料より)

<継続保有期間条件>

・年1回毎年9月末を基準日とし、同日付の同社株主名簿の記録により確認できる株主が対象

・継続保有判定は半期ごと(毎年3月末および9月末)の同社株主名簿に、「同一の株主番号」で連続して7回以上記録された株主を、継続保有「3年以上」の対象とする

<参考:コーポレート・ガバナンスについて>

◎組織形態および取締役・監査役の構成>

組織形態 | 監査等委員会設置会社 |

取締役(監査等委員除く) | 10名、うち社外5名 |

監査等委員 | 4名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日:2020年6月29日

<基本的な考え方>

同社のコーポレート・ガバナンスに関する基本的な考え方は、継続繁栄の条件として、機動性のある業務執行体制とコンプライアンスを重視した経営を念頭に、内部統制の充実に努めることである。

<コーポレート・ガバナンス・コード各原則の実施について>

ジャスダック上場企業として、基本原則をすべて実施している。

<その他>

指名・報酬委員会の設置

コーポレート・ガバナンス体制のより一層の充実を図ることを目的とし、平成29年6月に任意の委員会である「指名・報酬委員会」を設置した。取締役会の諮問機関として経営陣の選任・解任や報酬等に関する方針を審議し、その決定プロセスの客観性及び透明性を確保している。

指名・報酬委員会の構成

3名(うち2名は独立社外取締役、委員長は独立社外取締役から選定)

補足

取締役会の諮問機関である指名・報酬委員会の実績について、2019年度は、取締役候補者及び執行役員の選定、取締役及び執行役員の個別の報酬額の決定、取締役会の実効性評価等を審議対象とし4回開催し、委員の出席率は100%であった。

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2020 Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(日本コンピュータ・ダイナミクス:4783)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、https://www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |