ブリッジレポート:(3909)ショーケース 2020年12月期決算

![]()

永田 豊志 社長 | 株式会社ショーケース(3909) |

|

企業情報

市場 | 東証1部 |

業種 | 情報・通信 |

代表取締役社長 | 永田 豊志 |

所在地 | 東京都港区六本木1丁目9−9 六本木ファーストビル14F |

決算月 | 12月末日 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

965円 | 8,561,900株 | 8,262百万円 | 1.7% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

6.50円 | 0.7% | 4.20円 | 229.8倍 | 253.56円 | 3.8倍 |

*株価4/9終値。各数値は20年12月期決算短信より。EPSは予想レンジの下限。

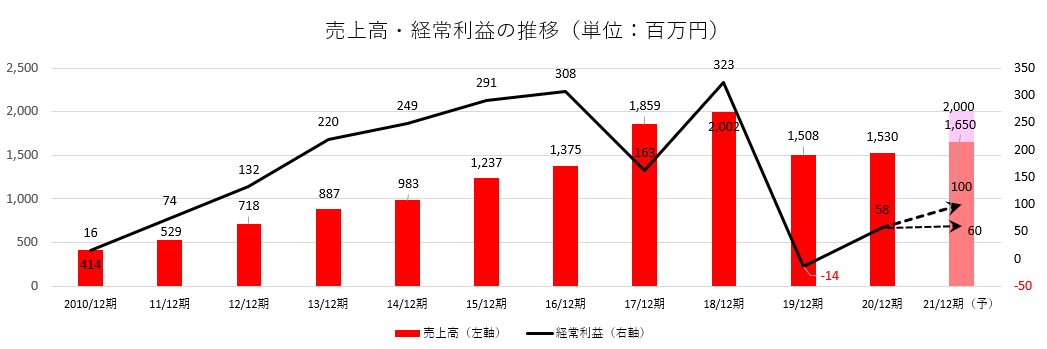

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2017年12月(実) | 1,859 | 191 | 163 | 12 | 1.79 | 5.50 |

2018年12月(実) | 2,002 | 352 | 323 | 16 | 2.48 | 0.00 |

2019年12月(実) | 1,508 | 92 | -14 | -183 | -27.02 | 5.50 |

2020年12月(実) | 1,530 | 45 | 58 | 25 | 3.75 | 6.00 |

2021年12月(予) | 1,650~2,000 | 60~100 | 60~100 | 36~60 | 4.20~7.01 | 6.50 |

*単位:円、百万円。当期純利益は親会社株主に帰属する当期純利益。以下同様。

株式会社ショーケースの会社概要、2020年12月期決算概要、永田社長へのインタビュー等をご紹介致します。

目次

今回のポイント

1.会社概要

2.2020年12月期決算概要

3.2021年12月期業績予想

4.中期成長戦略

5.永田社長に聞く

6.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- コアバリューを「おもてなしテクノロジーで人を幸せに」とし、徹底したマーケットインの発想でクラウド型SaaSシステムの開発・提供を中心にビジネスを展開。2019年12月期を「第二創業」と位置付け、新たなビジネスコンセプトとして「企業と顧客をつなぐDXクラウドサービス」を掲げ、企業のDX推進を支援する。「優良な顧客基盤」「豊富なSaaS 開発技術と運用ノウハウ」「高い顧客満足度」などが強み。

- 2020年12月期の売上高は前期比1.4%増の15億30百万円。マーケティングSaaS事業は減収も、広告・メディア事業が増収。新セグメントのクラウドインテグレーション事業も寄与した。営業利益は同51.0%減の45百万円。増収も売上総利益が減少した一方、人材および認知度向上のための宣伝広告を行い販管費が同4.4%増加した。安定的な配当政策に基づき、配当は前期比0.5円/株増配の6.0円/株とした。

- 2021年12月期は増収・増益を予想。新事業の展開による収益への影響が大きいことを踏まえ、レンジ形式で開示しているが、レンジ下限でも増収、2桁の営業増益の予想。成長性の高い市場に向けた商材・サービスへの集中投資により、売上高・利益ともに大幅な増加を見込んでいる。ただ、人材及び広告宣伝への投資を強化するため利益は保守的な予想としている。配当は前期比0.5円/株増配の6.50円/株を予定。予想配当性向は92.7~154.8%。

- 既存サービスは横ばい傾向のなか、2020年12月期は新型コロナウイルスの影響により減収となったが、今期以降は2019年にリリースしたeKYCを中心とした次の成長エンジンによりトレンドが転換する。新サービスのARR(年間経常収益) は 今期前年比 63%増と見込んでいる。3か年の中期成長戦略において、2022年には過去最高の売上・利益を更新し、最終年度の2023年には売上高28~34億円を達成し、次のステージへと向かう考えだ。

- 永田豊志社長に、「第二創業」の想い、自社の競争優位性、今後の課題、株主・投資家へのメッセージ等を伺った。「『第二創業』を迎えた当社は、日本のDX推進に大きく貢献し、企業価値向上に向け全社一丸となって邁進してまいりますので、是非中長期の視点で応援していただきたいと思います」とのことだ。

- 経済産業省が2018年に発表した「DXレポート ~ITシステム「2025年の崖」の克服とDXの本格的な展開~」(デジタルトランスフォーメーションに向けた研究会)によれば、DX推進の大きなハードルとして「既存ITシステムの問題」を指摘している。中でも、「既存システムの運用、保守に多くの資金や人材が割かれ、新たなデジタル技術を活用するIT投資にリソースを振り向けることができない」という点は、生き残りをかけてDXを推進しなければならない企業経営者にとっては、特に大きな課題である。DX市場自体は急成長が予想されるが、「2025年の崖」を乗り越えるサービス、ソリューションを提供できるか否かが、サービスベンダーの成長の分水嶺となるだろう。

- そうした中、各企業のIT担当者が簡単にITプラットフォームを構築できる仕組みの提供を計画している同社への期待は大きい。200倍を超えるPERも、そうした点を市場が評価しているとも言えるだろう。ただ、PERが市場平均などと比較して高水準であるのは確かであり、今後の株価上昇には、利益の拡大が不可欠である。中期成長戦略に掲げている「2023年12月期 売上高28~34億円、利益率20%」に向け、各種施策が想定通り進捗していくのか、まずは、タイムスケジュールに掲げている各製品・サービスが今期計画通りにリリースされていくのかを見ていきたい。

1.会社概要

コアバリューを「おもてなしテクノロジーで人を幸せに」とし、徹底したマーケットインの発想でクラウド型SaaSシステムの開発・提供を中心にビジネスを展開。2019年12月期を「第二創業」と位置付け、新たなビジネスコンセプトとして「企業と顧客をつなぐDXクラウドサービス」を掲げ、企業のDX推進を支援する。「優良な顧客基盤」「豊富なSaaS 開発技術と運用ノウハウ」「高い顧客満足度」などが強み。

【1-1 沿革】

1996年、販売促進・広報活動の支援を目的とする有限会社フューチャーワークス設立。1998年に株式会社へ組織変更後、2005年には、事業拡大及び経営資源の効率化を図るため株式会社フューチャーワークスを存続会社とし、インターネット、Web動画等を活用したプロモーション事業を手掛ける株式会社スマートイメージを吸収合併し、商号を「株式会社ショーケース・ティービー」に変更。それまでのマーケティングのための販促物の制作受託から、自ら製品・サービスを生み出すスタイルへとビジネスモデルを変革した。

そうした中、クライアントの意見を参考に開発した現在の主力サービスである入力フォームの最適化サービス「フォームアシスト」が高く評価される。当初は、ECサイト、不動産会社などの導入も多かったが、同社の高水準の保守運用体制を魅力と考える金融機関の顧客数が増加し現在の安定した顧客基盤が形成されていく。これに伴い業績も順調に拡大し、2015年に東証マザーズに上場、2016年には東証1部へ市場変更した。

しかし、その後、2015年から採用したM&Aによる多角化路線が想定していたシナジーを生まず、2019年12月期第1四半期には大幅な減収で減損損失を計上。そのような中で、同期を「第二創業」と位置付け、創業以来副社長として事業を牽引してきた永田豊志氏が2019年3月、新代表取締役社長に就任した。同年4月には「株式会社ショーケース」へ商号変更するとともに組織改革を実行し、新経営執行体制による更なる飛躍を目指している。

【1-2 企業理念など】

コアバリューは「おもてなしテクノロジーで人を幸せに」。

創業以来、人(=ユーザー)を起点とした課題解決および価値創造を目指し、導入が手軽で使いやすい、おもてなしの心を持つテクノロジーを手段として「人の幸せ」に中心としたビジネスサービスを展開している。

また、「第二創業」にあたり、2020年に新たなビジネスコンセプトとして「企業と顧客をつなぐDXクラウドサービス を掲げ、同社の事業領域を投資家に向けて明確に発信している。

【1-3 市場環境】

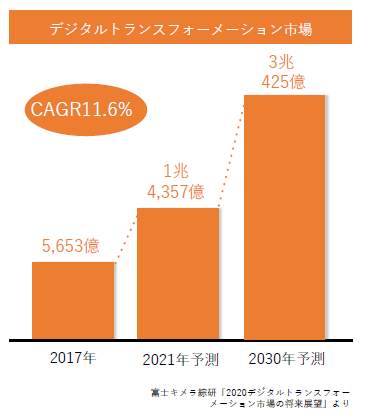

(1)急成長が予想されるDX市場と「2025年の崖」

経済産業省が2018年9月に発表した「DXレポート ~ITシステム「2025年の崖」の克服とDXの本格的な展開~」(デジタルトランスフォーメーションに向けた研究会)によれば、

「あらゆる産業において、新たなデジタル技術を利用してこれまでにないビジネス・モデルを展開する新規参入者が登場し、ゲームチェンジが起きつつある。こうした中で、各企業は、競争力維持・強化のために、デジタルトランスフォーメーション(DX:Digital Transformation)をスピーディーに進めていくことが求められている」一方で、

☆ | 既存のITシステムがビジネス・プロセスに密結合していることが多いため、既存システムの問題を解消しようとすると、ビジネス・プロセスそのものの刷新が必要となり、これに対する現場サイドの抵抗が大きい。 |

☆ | 既存のITシステムを巡る問題を解消しない限りは、新規ビジネスを生み出し、かつ俊敏にビジネス・モデルを変革できない、すなわち、DXを本格的に展開することは困難である。 |

☆ | 既存システムの運用、保守に多くの資金や人材が割かれ、新たなデジタル技術を活用するIT投資にリソースを振り向けることができない。 |

☆ | これを放置した場合、今後、ますます運用・保守コストが高騰する、いわゆる技術的負債の増大とともに、既存システムを運用・保守できる人材が枯渇し、セキュリティ上のリスクが高まることも懸念される。 |

といった問題も指摘している。

中でも、「複雑化・老朽化・ブラックボックス化した既存システムが残存した場合、2025年までに予想されるIT人材の引退やサポート終了等によるリスクの高まり等に伴う経済損失は、2025年以降、最大12兆円/年(現在の約3倍)にのぼる可能性がある」と指摘しており、これを「既存ITシステムの崖(2025年の崖)」と呼んでいる。

多くの企業が生き残りをかけて「DX」に取り組むことでDX市場は急成長が予想されるが、「2025年の崖」を乗り越えるサービス、ソリューションを提供できるか否かが、サービスベンダーの成長の分水嶺となるだろう。

(同社資料より)

(2)急成長が予想される「eKYC」

新型コロナウイルス感染拡大に伴う巣籠り需要の拡大もあり、本格的なオンライン決済・キャッシュレス時代を迎え、オンラインによる非対面での本人確認手段である、「eKYC」の普及が進んでいる。

eKYC とは、 electronic Know Your Customer の略で、「オンライン上で行う本人確認」のこと。

麻薬組織やテロリストといった犯罪組織への資金供給を断つための国際的なマネーロンダリング(資金洗浄)対策のため、「犯罪による収益の移転防止に関する法律」(犯収法)に従って金融機関などは口座開設時、取引時に顧客が本人と一致しているか、取引目的等について確認する義務がある。

不正送金事件による被害額は2019年度で約25億円にも上り、金融機関には一段と厳しい確認義務が要請されている。

しかし一方で、従来の郵便を使った非対面における本人確認手続きは以下のような課題が指摘されている。

*金融機関毎に郵送による書類提出が必要なため、年間170万人が途中で口座開設を諦めている。

*金融機関における本人確認業務の煩雑さから、そのコストは年間約2兆円。

*確認ができた顧客に本人限定郵便を郵送する国内金融機関の負担額は年間約40億円。

*口座が開設できても取引時には、金融機関毎に個別のIDでログインしなければならない。

利用者にとっては利便性が低く、金融機関にとってもコストが巨額であることに加え機会損失も大きいため、より迅速かつ効率的な本人確認作業が必要となり、普及が進んでいるのが「eKYC」である。

2018年11月に改正された犯収法では、利用者は本人確認書類及び本人容貌画像をインターネットで送信する「オンラインで完結する自然人の本人特定事項の確認方法」が追加された。2023年までは猶予期間で、従来の紙とオンラインの併用が認められているが、以降はオンラインによる本人確認が義務付けられる。

本人確認郵便が必要なくなるため、利用者の利便性は上がり、金融機関のコスト削減も期待できることから今後一段と普及すると見られている。

また、本人確認は金融関係のみならず、様々な業種・業態で行われているため、保険、クレジットカード、通信キャリア、古物商(リサイクル)など、利用シーンは大きく広がることが予想されている。

事実、2020年に起こった大手通信キャリアにおける不正アクセス事件もオンライン本人確認であれば未然に防止できた案件であり、2023年の猶予期間終了を待たず、オンライン本人確認利用が一気に広がることは確実であろう。

【1-4 事業内容】

(1)事業形態

ユーザビリティの高いSaaS開発技術を活用し、社会の「不」を解消する価値の高いサービスを提供している。

加えて、新たなビジネスコンセプトとして「企業と顧客をつなぐDXクラウドサービス」 を掲げ、企業と顧客をつなぐインターフェース周りのSaaSおよびプラットフォーム開発や、協創型DX支援開発を通じて「2025年の崖」を超えるサービスを展開していく。

(2)事業セグメント

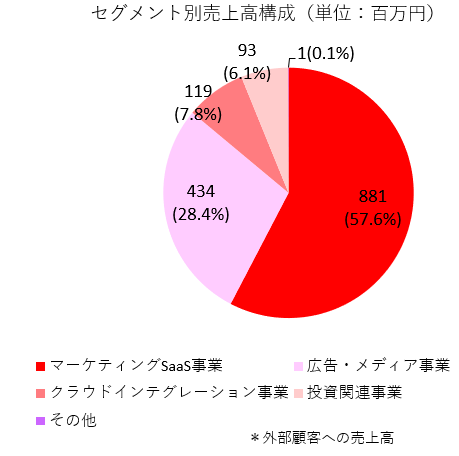

報告セグメントは「マーケティングSaaS事業」「広告・メディア事業」「クラウドインテグレーション事業」「投資関連事業」の4つ。

「クラウドインテグレーション事業」は、新ビジネスコンセプトに基づいて2020年12月期に立ち上げた新セグメント。

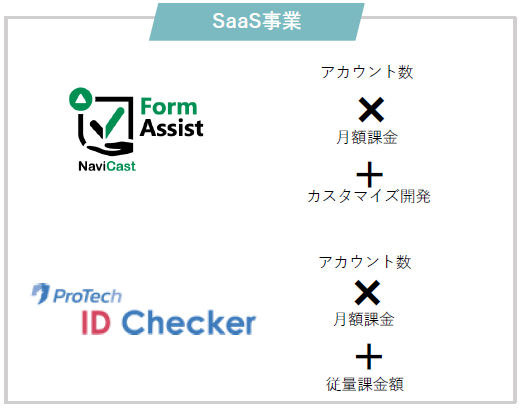

①マーケティングSaaS事業

主力事業であるWebサイトの最適化技術によりコンバージョン率(成約率)を高めるクラウドサービス「Form Assist(フォームアシスト)」と、セキュリティ関連のクラウドサービス「ProTechシリーズ」の提供が中心。

◎Form Assist(フォームアシスト)

ECサイトを始めとしてWebによるサービス提供において運営者は、自社サイトを訪問したユーザー(潜在顧客)が、サイト内の情報を閲覧するだけではなく、自身の情報を入力したり、問合せしたりすることで、最終的に製品やサービスの購入に結び付けることを意図している。そのためには、ユーザーがWebページの入力フォーム・問合せフォームまで辿り着いたにも関わらず、入力のしづらさや煩わしさが原因でページから離れてしまうことは極力避けなければならない。

こうした機会損失を低減させ、成果の最大化を図るために入力率を向上させる施策を「EFO(Entry Form Optimization):入力フォーム最適化」と呼ぶ。

同社のEFOツールForm Assist(フォームアシスト)は、同社が国内で初めてサービス化したEFOツール。

導入フォーム数は5,000を超え、様々なニーズに対応しているほか、10年以上の実績の蓄積による独自ノウハウを提供している。

中心顧客である金融機関においては大手メガバンクを始めとして大手地銀、損害保険などが導入、EFO市場における金融業界シェアNo.1を誇っている。

(同社資料より)

入力を楽にする30種類以上のアシスト機能や、現在の入力フォームの見た目を変える機能の導入にあたり、自社サイトの大規模な改修は不要で、タグの設置のみで対応できる。

こうした手軽さが高く評価されているほか、特に金融機関においては、ショーケースが個人情報に触れる必要が無い点も、導入のハードルを下げる大きな評価ポイントとなっている。

また豊富なWebマーケティングの知識・スキルを保有した専任担当者が、更なるコンバージョンアップのための分析を行い、Webサイト上の課題を明確にするほか、他社にはない蓄積された成功事例や失敗事例を元に、顧客のゴールに適した施策を提供している。

導入企業のコンバージョンは平均して確実に向上し、特にUI改善に不慣れな企業の場合は10%以上の改善に繋がっているという。

大手の金融機関は自社グループにシステム開発会社を有しているケースが多く、EFO導入に際しては競合する場合もあるが、そうしたシステム開発会社にはWebマーケティングのノウハウは乏しく、その面でも同社は強力な競争優位性を有している。

(同社資料より)

◎オンライン本人確認/eKYCツール「ProTech ID Checker(プロテック アイディー チェッカー)」

「「ProTech シリーズ」は、Webサイトにおける不正なログインやなりすまし、入力ミスによる機会損失などの防止やセキュリティ強化などに特化し、顧客のコンバージョン(成約)獲得のベネフィットを最大化するクラウドサービス。

スマートフォンで運転免許証を撮影し、OCR技術により個人情報を入力フォームに反映する「License Reader(ライセンスリーダー)」に加え、2019年にリリースしたオンライン本人確認/eKYCツール「ProTech ID Checker(プロテック アイディー チェッカー)」を同社では今後の成長ドライバーと位置付け販売拡大に注力している。

「市場環境」の項で触れたように、eKYC は金融機関のみだけではなく、幅広い業種・業態での導入が進むとみられる。

同社の「ProTech ID Checker」も、本人確認書類と自身の容貌写真を撮影するだけでオンラインによる本人確認が終了する。

また、EFO同様、必要な作業はタグの埋め込みのみと導入が容易で、新型コロナウイルス感染拡大による非対面取引ニーズの急拡大と口座不正利用問題の社会的な課題を解決するサービスとして注目され、「日経×TECH EXPO AWARD 2019準グランプリセキュリティ賞」を受賞するなど、業界からも高く評価されている。

本格的な導入は2020年からであるが、2021年に入り、既に2020年1年間の導入件数を超えたとのことで、2021年12月期から売上・利益ともに寄与してくることが期待されている。

現在、改正犯罪収益移転防止法に対応した「ProTech ID Checker」と、 IDセルフィー型の「ProTech ID Cheker Type S」の2種類を提供しており、2021年3月には本人確認時における保険証の自動マスキングサービスを提供する「ProTech AI Masking」をリリースし、今後もサービスラインナップを増やす予定である。

(同社資料より)

②広告・メディア事業

オウンドメディアの運用と広告関連サービスの提供を行っている。

◎オウンドメディア運営

スマートフォン関連メディア「bitWabeを主軸コンテンツとして成長している。また、新たにお金に関わる情報をわかりやすく伝える金融関連情報メディア「金融Lab.」をスタートした。お得なクレジットカード情報、株式投資、資産運用、保険やローンなどの情報を発信している。2021年3月現在、動画メディアのチャンネル登録者数は1.5 万人を超え、4月には、2万人を超えている。

マーケティングSaaS事業において構築した金融機関の顧客基盤を活かして、クレジットカードへの送客など、アフィリエイト収入の拡大に取り組んでいる。今後も成長性・収益性の高いメディア事業への積極投資を進めていく。

(同社資料より)

◎広告関連サービス

従来から提供してきた「ナビキャストAd」など運用広告関連サービスに加え、SNS広告、スマートフォンアプリ対応の動画プラットフォーム「SHOWCASE Ad」などを提供している。

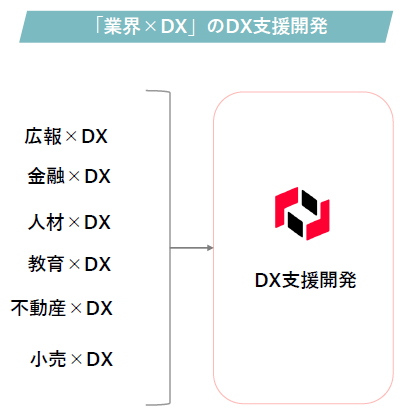

③クラウドインテグレーション事業

これまでに蓄積してきたSaaSプロダクト開発ノウハウと大手企業の業務ノウハウを融合したDX支援開発事業を提供している。

様々な業界を対象にSaaS事業を積極的に展開し、市場構造改革が起こり始めたDX市場において、企業の情報システムのクラウド化を支援する。

「市場環境」の項で触れたように、多くの企業が生き残りをかけて「DX」に取り組むことでDX市場は急成長が予想されるが、「2025年の崖」という課題が横たわっている。

同社は、これまで培ってきた技術とノウハウを活かして、DXにかかわる企業のシステム担当者の手間を大きく低減するプラットフォームをリリースし、企業、自治体のDX推進実現に貢献する考えだ。

(同社資料より)

(具体的な取り組み①:広報・PR業界のDX支援)

PR大手の株式会社プラップジャパン(東証ジャスダック、:2449) との合弁会社 プラップノード株式会社が運営する広報業務自動化システム「PR オートメーション」は、2020年9月のリリース後1ヶ月で60 社以上の大手企業が採用した。

機能の追加開発により広報・PR 業界のDX支援を拡大している。

(具体的な取り組み②:金融業界のDX支援)

横浜銀行の目的別ローンにおける契約内容の確認手続きをクラウド化し、オンラインで手続きの確認ができるクラウドシステムを開発した。

④投資関連事業

連結子会社 株式会社Showcase Capitalが、事業会社やベンチャー・キャピタル、コーポレート・ベンチャー・キャピタルとスタートアップ企業をオンラインでマッチングするマッチングプラットフォームサービス「SmartPitch」を運営している。登録スタートアップは2021年3月時点で170社を超えた。

また、経済産業省が推進するスタートアップ企業育成支援プログラム「J Startup」のサポーター企業に参画し、起業による地方創生を支援する各自治体との連携を進めている。

加えて、自らもFintech・インターネット・モバイル分野のスタートアップを中心としたベンチャー・キャピタル投資も行っている。

(3)収益モデル

SaaS事業は、月額課金収益に加え、従量課金サービスによって収益が増加するモデルである。

(同社資料より)

KPIは、「契約あたり売上高」と「契約件数」。それぞれ以下の施策を推進する。

KPI | 施策 |

契約あたり売上高の拡大 | *オプション機能の提供 *新サービスや他社連携サービスの提供 *DX開発の提供 *従量課金モデルの拡大 |

契約件数の拡大 | *デジタルマーケティング強化 *パートナー販売拡大 *地方展開の推進 *他業種への販売 |

【1-7 特長と強み】

(1)優良な顧客基盤

マーケティングSaaS事業で構築した金融機関を中心とした累計8,000以上の優良な顧客基盤は、信用力という点で目に見えない資産として高い価値を有している。また、広告・メディア事業における金融メディアのマネタイズにも繋がっている。

(2)豊富なSaaS 開発技術と運用ノウハウ&マーケット・インの発想による高い顧客満足度

豊富なSaaS 開発技術と運用ノウハウを蓄積している。また、マーケット・インの発想により、顧客ニーズに対応する開発スピードの速さ、低コストでありながらも高品質なプロダクトを提供できる点を顧客は高く評価しており、強力な競争優位性に繋がっている。

こうした優位性を活かし、新たに立ち上げたクラウドインテグレーション事業において企業や行政のDX推進を強力に支援する。

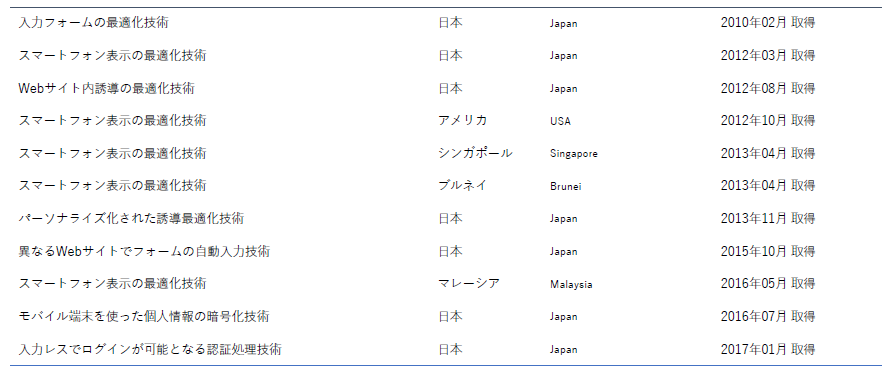

(3)多数の技術特許を保有

日本・米国・シンガポールなどで多数の特許を保有している。

現在は、「ProTech ID Checker」において、本人確認システムプログラムなどの特許を複数出願中である。

今後も技術特許取得を目指し技術開発を積極的に推進する。

(同社資料より)

【1-6 事業戦略】

以上のような製品ラインアップと競争優位性を有する同社は、以下3つの成長エンジンで売上・利益の拡大を追求する。

◎成長エンジンⅠ:【本人確認(eKYC)サービス】

前述のような強力な社会情勢の変化の下、導入が容易な利点を生かし、拡販を図る。

◎成長エンジンⅡ【新プラットフォーム構想】

あらゆるデータの入り口を提供するフロントエンドの新プラットフォームを展開する。

同社のコア技術や特許技術、SaaS 開発ノウハウや本人確認技術を有力な企業やサービスと連携し、ユーザーとクライアント企業をつなぎ、利用企業を増加させる。

(同社資料より)

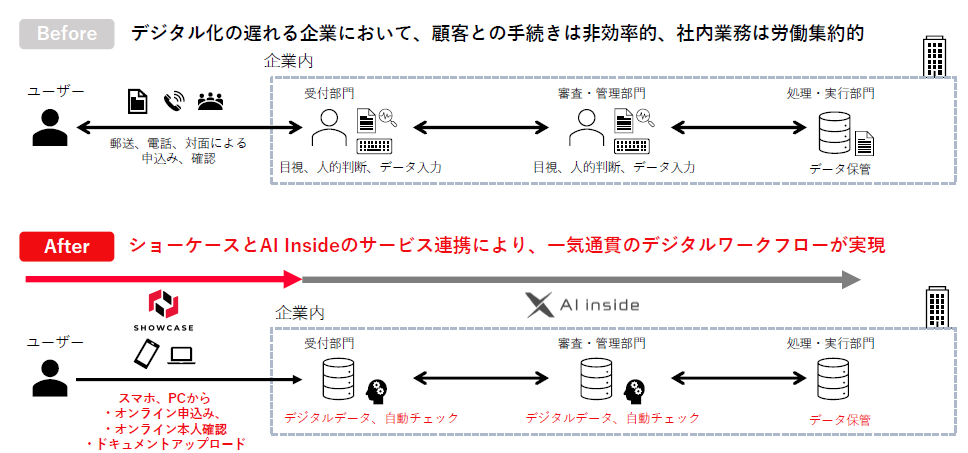

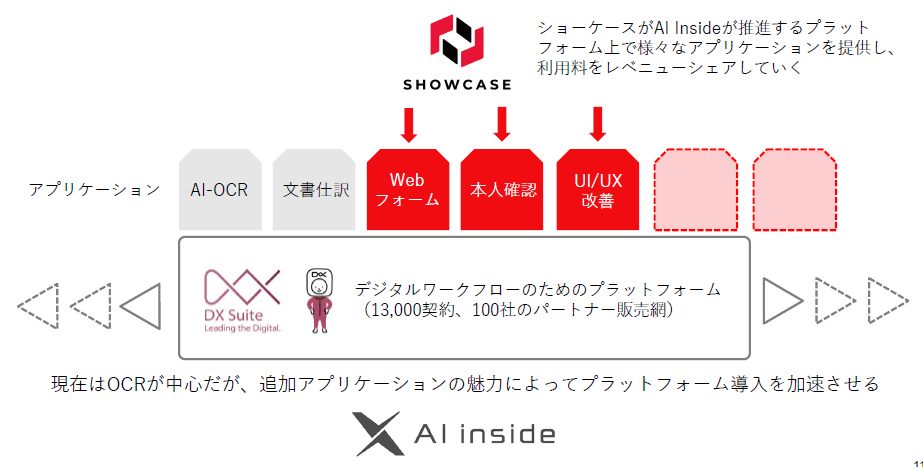

◎成長エンジンⅢ【 AI inside 株式会社との資本・業務提携】

(詳細は、「2.2020年12月期決算概要 (4)トピックス参照」)

両社の強みを生かし、「技術ノウハウの相互利用」「サービスの相互販売」「共同商品開発」を通じて、社会に対し新たな価値を提供するとともに、両者の企業価値向上を目指す。

(同社資料より)

具体的には、ショーケースが、AI Inside が推進するプラットフォーム上で様々なアプリケーションを提供し、利用料をレベニューシェアする。

(同社資料より)

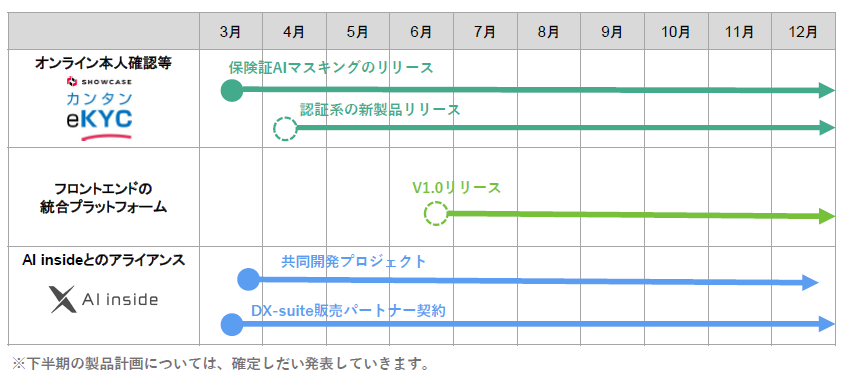

各成長エンジンについてのリリーススケジュールは以下の通り。

(同社資料より)

【1-7 ROE分析】

| 16/12期 | 17/12期 | 18/12期 | 19/12期 | 20/12期 |

ROE(%) | 14.8% | 1.0% | 1.4% | -17.2% | 1.7% |

売上高当期純利益率(%) | 12.86 | 0.65 | 0.84 | -12.14 | 1.69 |

総資産回転率(回) | 1.02 | 0.92 | 0.78 | 0.63 | 0.59 |

レバレッジ(倍) | 1.13 | 1.62 | 2.14 | 2.24 | 1.66 |

多くの資産を保有しない事業形態ではあるが、収益性、資産効率性の低さから、ROEは低水準で推移している。

中期経営戦略では2023年の売上高営業利益率は20%を目標としており、ROE改善に向けては、eKYCツールの拡販、DX支援ビジネスの拡大により収益性向上を実現できるかがカギとなる。

2.2020年12月期決算概要

(1)連結業績概要

| 19/12期 | 対売上比 | 20/12期 | 対売上比 | 前期比 | 予想比 |

売上高 | 1,508 | 100.0% | 1,530 | 100.0% | +1.4% | +2.0% |

売上総利益 | 1,112 | 73.7% | 1,109 | 72.5% | -0.2% | - |

販管費 | 1,019 | 67.6% | 1,064 | 69.6% | +4.4% | - |

営業利益 | 92 | 6.2% | 45 | 3.0% | -51.0% | +127.7% |

経常利益 | -14 | - | 58 | 3.8% | - | +17.7% |

当期純利益 | -183 | - | 25 | 1.7% | - | -25.9% |

*単位:百万円。当期純利益は親会社株主に帰属する当期純利益。予想比は20年8月公表予想との対比。

増収、営業減益。

売上高は前期比1.4%増の15億30百万円。マーケティングSaaS事業は減収も、広告・メディア事業が増収。新セグメントのクラウドインテグレーション事業も寄与した。

営業利益は同51.0%減の45百万円。増収も売上総利益が減少した一方、人材および認知度向上のための宣伝広告を行い販管費が同4.4%増加した。

経常利益は58百万円(前期は14百万円)。営業外収益に計上している投資事業組合運用益が同28百万円増加した一方、前期営業外費用に計上していた持分法による投資損失63百万円および貸倒引当金繰入額40百万円が今期は計上がなかった。

安定的な配当政策に基づき、配当は前期比0.5円/株増配の6.0円/株とした。

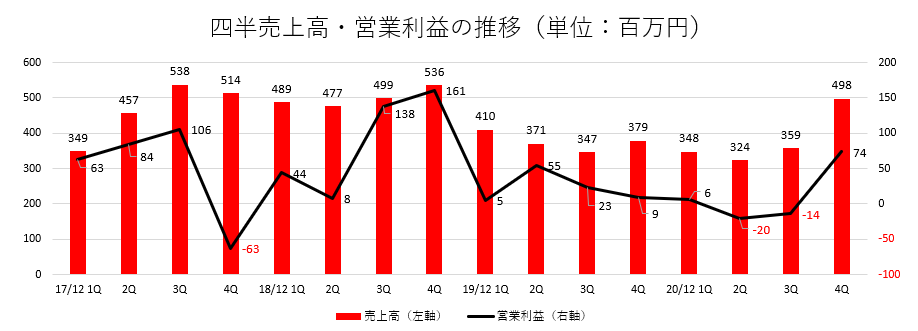

四半期ベースでは、第4四半期(10-12月)に売上、利益ともに回復。売上高は18年12月期水準まで伸長した。

(2)セグメント別動向

| 19/12期 | 構成比 | 20/12期 | 構成比 | 前期比 |

マーケティングSaaS事業 | 1,041 | 69.0% | 881 | 57.6% | -15.4% |

広告・メディア事業 | 377 | 25.0% | 434 | 28.4% | +15.4% |

HR事業 | 31 | 2.1% | - | - | - |

クラウドインテグレーション事業 | - | - | 119 | 7.8% | - |

投資関連事業 | - | - | 93 | 6.1% | - |

その他 | 58 | 3.9% | 1 | 0.1% | -98.0% |

セグメント売上高 | 1,508 | 100.0% | 1,530 | 100.0% | +1.4% |

マーケティングSaaS事業 | 709 | 68.1% | 592 | 67.3% | -16.5% |

広告・メディア事業 | 118 | 31.3% | 65 | 15.0% | -44.8% |

HR事業 | -4 | - | - | - | - |

クラウドインテグレーション事業 | - | - | -1 | - | - |

投資関連事業 | -69 | - | 19 | - | - |

その他 | 31 | 54.0% | 7 | 646.3% | -75.9% |

調整 | -692 | - | -637 | - | - |

セグメント利益 | 92 | 6.2% | 45 | 3.0% | -51.0% |

*単位:百万円。売上高は外部顧客への売上高。利益の構成比は売上高利益率。20/12期より「クラウドインテグレーション事業」を報告セグメントに追加。一方「HR事業」を営んでいた株式会社レーザービームを2019年12月31日付で解散したことに伴い、「HR事業」セグメントを廃止している。

◎マーケティングSaaS事業

減収減益。

「フォームアシスト」は、引き続き金融機関の顧客を中心に展開をしているが、新型コロナウイルス感染拡大の影響を受け、カスタマイズ商談が大幅に減少したことで新規販売数が伸び悩んだ。

「ProTechシリーズ」では、2019年にリリースしたオンライン本人確認/eKYCツール「ProTech ID Checker(プロテックアイディーチェッカー)」が銀行、カードローン、古物商及び法律事務所などのクライアントへの導入が進み、アカウント数が増加した。

さらに、保険証の自動マスキング機能などサービスラインナップが増え、今後も多様な業種への販売を進めていく。

◎広告・メディア事業

増収減益。

広告関連サービスについては、「ナビキャストAd」など運用広告関連サービスに加え、顧客のニーズに合わせたSNS広告、スマートフォンアプリ対応の動画アドプラットフォーム「SHOWCASE Ad」などは引き続き堅調。

スマートフォン関連ニュース系メディア「bitWabe」はアフィリエイト収益が伸長。新型iPhone12のオンライン販売により業績に貢献した。金融関連情報メディア「金融Lab.」、美容メディア「ARVO」も堅調。

増収ではあったが、先行投資もあり減益。

◎クラウドインテグレーション事業

広報・PR支援事業を行う株式会社プラップジャパンとの合弁会社であるプラップノード株式会社(2020年2月設立)は企業のPR活動のデジタル化を推進するためのプロダクト「PR オートメーション」を同年9月にリリースした。

また、金融機関のDX支援として、横浜銀行への目的別ローンにおける契約内容を確認するクラウドシステムの提供を同年12月に開始した。

◎投資関連事業

マッチングプラットフォームサービス「SmartPitch(スマートピッチ)」をリリースした。「株式会社イメージ・マジック」の保有株式を売却した。

(3)財政状態とキャッシュ・フロー

◎主要BS

| 19/12月末 | 20/12月末 | 増減 |

| 19/12月末 | 20/12月末 | 増減 |

流動資産 | 1,750 | 2,477 | +726 | 流動負債 | 771 | 480 | -290 |

現預金 | 1,428 | 2,198 | +769 | 仕入債務 | 28 | 25 | -2 |

売上債権 | 188 | 207 | +19 | 短期有利子負債 | 569 | 328 | -240 |

固定資産 | 478 | 472 | -5 | 固定負債 | 507 | 298 | -208 |

有形固定資産 | 92 | 85 | -6 | 長期有利子負債 | 507 | 298 | -208 |

無形固定資産 | 97 | 125 | +27 | 負債合計 | 1,279 | 779 | -499 |

投資その他の資産 | 287 | 260 | -26 | 純資産 | 949 | 2,170 | +1,220 |

資産合計 | 2,228 | 2,949 | +721 | 負債純資産合計 | 2,228 | 2,949 | +721 |

|

|

|

| 有利子負債残高 | 1,077 | 627 | -449 |

*単位:百万円。有利子負債にはリース債務を含む。

AI inside株式会社に対する第三者割当増資により現預金、資本金、資本剰余金が増加。長短借入金の返済で負債が減少。

自己資本比率は前期末から31ポイント上昇し73.6%となった。

◎キャッシュ・フロー

| 19/12期 | 20/12期 | 増減 |

営業CF | 239 | 96 | -142 |

投資CF | -0 | -61 | -61 |

フリーCF | 239 | 34 | -204 |

財務CF | -218 | 735 | +953 |

現金同等物残高 | 1,428 | 2,198 | +769 |

*単位:百万円

株式の発行による収入で財務CFはプラスに転じ、キャッシュポジションは上昇した。

(4)トピックス

①AI inside株式会社との資本・業務提携

2020年11月、AI inside株式会社(東証マザーズ、4488)との資本・業務提携実施を発表した。

(AI inside社の概要)

2015年8月設立。「世の中の人・物にAIを届け、豊かな未来社会に貢献する」というミッションのもと、誰もが特別な意識をすることなくAIを使い、その恩恵を受けられる社会の実現を目指している。独自開発の「高精度文字認識AI」を用いたAI-OCRサービス「DX Suite」を主力製品とし、2020年9月末時点で12,700契約以上の実績を誇り、業種業態を問わずあらゆる企業の業務におけるDX、自動化などを推進している。販売・OEM・製品連携においてパートナー戦略を展開しており、多数の顧客を有し、ショーケースにはない幅広い販売網と顧客基盤、最先端のAI領域における高い技術力を有している。

(アライアンスの背景・目的)

ショーケースは、今後進めていく新製品開発やDX推進事業にAI inside社の優れたAI-OCRやドキュメントの自動仕分けなどの技術を活用する。

一方で、ショーケースの有するサイト改善のノウハウをAI inside社の製品やサービスに提供することで、双方のプロダクトを強化し、サービスの付加価値をあげることができると考えている。さらに、両社の販売網や顧客基盤において、様々なサービスをアドオンすることにより、両社の業績を大きく向上することが可能である。

AI inside社と業務提携を円滑かつ確実に進め、長期的なパートナーシップを構築することを目的として業務提携と併せて資本提携も実施することとし、AI inside社を第三者割当の割当予定先とした。

(アライアンスの内容)

◎業務提携

①両社の技術・ノウハウ・製品の相互利用、相互販売

②両社の強みを用いた製品やサービスの共同開発の検討

③上記を推進するための人材や技術の交流

(詳細は今後両社で検討し決定する)

◎資本提携

2020年12月、AI inside社に新株式1,771,100株を割り当て、約12億円を調達した。

AI inside社の持株比率は20.71%となった。

*資金使途

この第三者割当により調達した資金約12億円の使途は以下の通りである。

具体的な使途 | 金額(百万円) | 支出予定時期 |

協業プロジェクト遂行にかかる研究開発、販管費、インフラ運用、マーケティングなどのコスト | 500 | 2021年1月~2023年12月 |

AI inside社技術と連携するマーケティングSaaS事業の新プロダクト開発発、ロンチ後の機能強化、およびマーケティングコスト | 400 | 2021年1月~2022年12月 |

エンジニア採用人件費、あるいはエンジニア人材企業の買収 | 300 | 2021年1月~2021年12月 |

クラウドインテグレーション事業においてDX推進のための他パートナー企業との合弁事業への投資 | 200 | 2021年1月~2022年12月 |

◎取締役の受け入れ

AI inside株式会社との関係性をより強化すべく、AI inside株式会社より指名された1名をショーケースの取締役とした。

(2021年3月24日開催のショーケース定時株主総会で決議)

②東京都の「TOKYOテレワークアワード」大賞を受賞

2021年3月、東京都の主催する第1回「TOKYOテレワークアワード」の大賞を受賞した。

(「TOKYOテレワークアワード」概要)

東京都は、官民一体でテレワークの定着・浸透に向け、「テレワーク東京ルール」の普及推進に取り組んでおり、「テレワーク東京ルール」宣言企業の中からテレワークに関する先進的・モデル的取組を行っている企業・団体を表彰して広く公表することで、テレワークの推進を図ることを目的とし「TOKYOテレワークアワード」を募集・審査・表彰している。

(同社の取り組み)

2020年2月から新型コロナウイルス感染症対策のため、リモートワークおよび在宅勤務体制への移行を開始し、リモートワーク率を短期的に約95%まで引き上げた。

*代表取締役社長のトップコミットメントのもと、コーポレート本部(管理部門)が主体となり、各事業部門・各部門の業務を速やかにオンライン化

*各業務ツール(ハンコレス、請求書のオンライン化など)の整備、コアタイムなしのフルフレックス制度導入、社内コミュニケーション活性化を目的としたオンライン全体会を月2回実施する等、本社オフィスと変わらない労働環境へのサポートを重点的に実施

*営業戦略・戦術・プロセスのDX化に着手。株主総会はハイブリッド型のオンライン化に移行

これらの社会情勢の変化に応じた迅速かつ適切な対応が成功の要因であると同社は考えている。

3.2021年12月期業績予想

(1)業績予想

| 20/12期 | 対売上比 | 21/12期(予) | 対売上比 | 前期比 |

売上高 | 1,530 | 100.0% | 1,650 ~2,000 | 100.0% | +7.8% ~+30.7% |

営業利益 | 45 | 3.0% | 60 ~100 | 3.6% ~5.0% | +31.7% ~+119.6% |

経常利益 | 58 | 3.8% | 60 ~100 | 3.6% ~5.0% | +1.9% ~+69.9% |

当期純利益 | 25 | 1.7% | 36 ~60 | 2.2% ~3.0% | +38.8% ~+131.4% |

*単位:百万円。予想は会社側発表。

増収・増益を予想

新事業の展開による収益への影響が大きいことを踏まえ、レンジ形式で開示しているが、レンジ下限でも増収、2桁の営業増益の予想。成長性の高い市場に向けた商材・サービスへの集中投資により、売上高・利益ともに大幅な増加を見込んでいる。

ただ、人材及び広告宣伝への投資を強化するため利益は保守的な予想としている。

配当は前期比0.5円/株増配の6.50円/株を予定。予想配当性向は92.7~154.8%。

以下の3つの成長戦略により成長を加速する。

①中核事業の投資と事業成長で加速

急増する社会課題を解決するオンライン本人確認やフロントプラットフォーム開発への投資を強化する。

拡大するDX 市場で、各界のリーディングカンパニーとの SaaS 化システム開発を展開する。

②有力パートナー企業との積極的なアライアンスで加速

AI inside社のような企業のDX推進にかかわる有力企業との業務提携や協業を進める。

また、パートナー販売等による事業規模の拡大を図る。

③事業拡大 M&A 戦略で加速

中核事業の規模拡大のためのM&Aを計画している。

4.中期成長戦略

2019年12月期を「第二創業」と位置付けて2期目となる前期を終えた同社は、以下のように、今期から2023年12月期までの3年間の中期的な成長戦略を掲げている。

(1)外部環境変化への対応

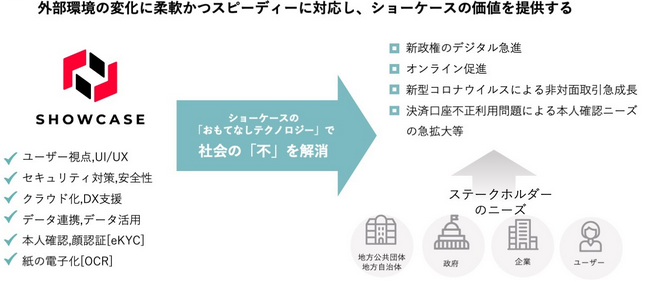

政府が主導するデジタル化、新型コロナウイルスによる非対面取引の急成長と様々な局面でのオンラインの拡大、決済口座不正利用問題による本人確認ニーズの急拡大など、外部環境は急速に変化し、それに伴い企業、ユーザー・政府・自治体などのステークホルダーからは新たなニーズも生まれている。

こうした外部環境の変化や新たなニーズに柔軟かつスピーディーに対応し、自社の価値を提供して社会的な課題を解決することが成長につながると同社では考えている。

(同社資料より)

(2)重点戦略

以下の3点を重点戦略としている。

*中期的企業価値の向上と株主還元

*収益性・成長性の高い分野への集中投資

*企業ブランド認知度向上のための積極的な情報発信

中核事業ではビジネスモデル変革を確立し、成長率の高い市場での事業拡大を目指す。

新規事業では、ビジネス環境の変化を捉え、自社の強みを活かす収益構造を確立させる。

(3)中期の成長イメージ

既存サービスは横ばい傾向のなか、2020年12月期は新型コロナウイルスの影響により減収となったが、今期以降は2019年にリリースしたeKYCを中心とした次の成長エンジンによりトレンドが転換する。新サービスのARR(※) は 今期前年比 63%増と見込んでいる。

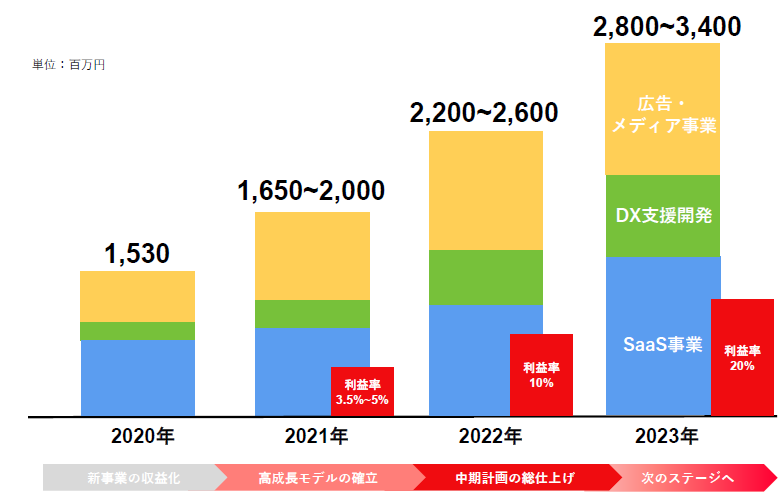

2022年には過去最高売上・利益を更新し、最終年度の2023年には売上高28~34億円を達成し、次のステージへと向かう考えだ。

各事業における施策や目標は以下の通りである。

事業 | 施策・目標 |

SaaS事業 | eKYCなど、新フロントエンドプラットフォームを拡大する。 目標営業利益率(2023年)65%。 |

DX支援開発 | 開発規模を拡大し、SaaS開発ノウハウを多面的に展開する。 目標営業利益率(2023年)10%。 |

広告・メディア事業 | 金融系メディアへの投資を強化し、事業を拡大する。 目標営業利益率(2023年)30%。 |

(同社資料より)

※ARR(Annual Recurring Revenue)

年間経常収益。「毎年決まって発生する売上」であり、初期費用や追加購入費用、コンサルティング費用などは含まれない。年間契約のリカーリングやサブスクリプション、SaaSビジネスで用いられることが多い。ARRの推移を把握することで、そのビジネスの新規顧客獲得や定着、解約などの成長性を確認できる。

5.永田社長に聞く

永田豊志社長に、「第二創業」の想い、自社の競争優位性、今後の課題、株主・投資家へのメッセージ等を伺った。

Q:「永田社長は2019年3月に社長に就任され、2019年12月期を『第二創業』と位置付けました。その時の状況、『第二創業』に込めた思いなどをお聞かせください」

A:「原点に立ち戻って、ショーケースらしいビジネスを追求していこうというのが「第二創業」の基本路線です」

元々の成長エンジンであった「フォームアシスト」を中心とするマーケティング領域におけるSaaS事業が成熟する中、成長を追求するために進めたM&Aによる多角化路線が想定通りに進まず、減損損失を計上したのが2019年12月期でした。

これを大いに反省し、会社のかじ取りと方向性を刷新し、それをわかりやすい形で社内外に示すには代表者が交代することが必要と考え、経営体制を一新しました。

会社の方向性としては、シナジーの描きにくい多角化により売上を足し算していくのではなく、本来のビジネス領域で次の成長エンジンを創り出し、それをスケールアップさせるというものです。まさに原点に立ち戻って、ショーケースらしいビジネスを追求していこうというのが「第二創業」の基本路線です。

Q:「具体的にはどんな点から手を打って行ったのですか?」

A:「人事制度を一新しました。かなりの荒療治を施しましたが、新しい方針に共感してくれる社員たちと新しい船出に乗り出したことで、社内もやる気に溢れ、私としては大変心強い限りです」

まずは人事制度を一新しました。社歴の長さのみで好待遇を受けていたり、IPO前の成長局面のような熱意に溢れる社員が残念ながら少なくなったと感じたりしていましたので、2019年の年頭に「業績に貢献する熱意のある人間だけが残って欲しい」「会社の成長は人の成長となる。会社の業績が上がればそれを報酬に反映するというWIN-WIN関係を作らなければならない」という話をしました。

その結果、残念ながら多くの社員が離職しました。また、各事業部門の責任者を全員交代させるなどかなりの荒療治を施しました。そのため離職率も2019年は大きく上昇しましたが、逆に昨年2020年は10%以下まで低下し、結果としては、新しい方針に共感してくれる社員たちと新しい船出に乗り出したことで、社内もやる気に溢れ、私としては大変心強い限りです。

Q:「続いて社長が考える御社の強み、競争優位性は何でしょうか?」

A:「常に顧客の課題を誰よりも早くソリューションに変えることを実践してきた会社だと思っているので、今後もそこを1つの強みとしていきたいと思っています。そのために、お客様のニーズを実現するためのサービスを安定して安く提供するにはどういう組み合わせが一番いいのかを、自然体で考えられるエンジニアを採用しています」

当社は常に顧客の課題を誰よりも早くソリューションに変えることを実践してきた会社だと思っているので、今後もそこを1つの強みとしていきたいと思っています。

当社の販売に関しては、90パーセント以上がお客様との直接取引になっており、ある一定規模以上のお取引のある企業に関しては、当社のカスタマーサービスの人間が必ず毎月レポーティングするといった関係性を構築しています。

こうした関係性を活かして、常日頃、新たな課題やお客様のお困りごとを社に持ち帰り、開発部門が課題解決のための試作品のイメージを作り、お客様に提案し、その時の反応を見た上で商品化を決定するというプロセスを繰り返しています。

こうしたマーケット・インの考え方が当社内ではしっかりと根付いています。

また当社ではほぼ100%が自社開発ですので、こうした試作品の開発も大変スピーディーに行うことができる点も大きな競争優位性であると考えています。

当社の開発陣は、他社に比べて圧倒的に技術力が高いとまでは言い切れないのですが、開発に臨む思想、考え方という点では他社とは大きく異なっています。

採用に関しては、「顧客の課題を解決することにどの程度関心があるか」という点を最も重視します。

一般的にエンジニアは自分のスキルを磨きたいとか、新しい技術体系に触れたいという人間が多いのですが、当社では、技術の旧い新しいはお客様には関係が無く、お客様のニーズを実現するためのサービスを安定して安く提供するにはどういう組み合わせが一番いいのかを、自然体で考えられるエンジニアを採用しています。

そのため、今申し上げたような解決方法を日常的にかつスピーディーに提案できるわけで、この点は当社の大きな強みになっています。

先程、マーケット・インの考え方が根付いていると申し上げましたが、一方で今の世の中のニーズや技術トレンドで何ができるのかについても常に目配りを忘れてはいません。

当社の今後の成長ドライバーと位置付けている「オンライン本人確認/eKYCツール「ProTech ID Checker」は、そうしたプロダクトアウトの発想から生み出された製品です。

Q:「そうした競争優位性を更に磨き上げるためには何が必要とお考えですか?」

A:「エンジニアリングリソースの確保が最も重要です。常に100人以上のエンジニアをモニタリングできる状態を作り、受注状況が変化しても常にエンジニアを確保できるようにしているほか、やや弱かった先端技術の基礎開発力の強化にも取り組んでいます」

エンジニアリングリソースの確保が最も重要です。そのために単に通常の採用のみではなく、新たな仕組みづくりにも取り組んでいます。

仕事量の増減に合わせて当社でも外部のエンジニア派遣を利用しているのですが、そうしたビジネスの事業責任者の経験者を採用し、当社もエンジニア派遣事業を始めました。

ただ、この取り組みを始めたのには、エンジニア派遣を新たな事業として育成するということではなく、2つの理由があります。

一つは、新しい案件が立ち上がった際、即時にアサインできるネットワークを常時持っていたいということです。

例えば、追加でプロジェクトが立ち上がった場合、通常ではそこからエンジニアを確保しに行くことになりますが、それではどうしてもリードタイムが長くなってしまう。

そこで、常に100人以上のエンジニアをモニタリングできる状態を作っておき、当社がプロジェクトにアサインされていない時は他社のプロジェクトにアサインしておくことで、いつでも案件の増減に対応できるような体制を作ろうということです。

もう一つの理由は、先端技術の基礎開発力の強化です、当社はお客様の課題解決のためのエンジニアリングを基本スタンスとしてきましたので、そうした基礎開発は残念ながらやや遅れを取っています。ただ、今後はAIを活用しない開発は成り立たないという課題認識がありましたので、多数のエンジニアをモニタリングすることでそうした先端技術を有したエンジニアとのアクセスポイントを増加させようと考えています。

2020年末のAI inside社との資本業務提携も同様の理由です。AIの研究開発自体は我々がやらなくとも、AI inside社が開発したエンジンを使えるようにすることで、当社の課題をクリアできると考えています。

Q:「中期成長戦略において、成長ドライバーと位置付ける「ProTech ID Checker」の販売件数をどのように拡大させていこうとお考えでしょうか?」

A:「9割がお客様との直接取引という強みを維持しつつも、アカウント増大に関しては、パートナーシップを強化していこうと考えています。AI inside社以外にも、通信キャリア、業務グループウエアなど、浸透度の深いクラウドサービスを展開しているベンダーとの連携を進めます」

先程申し上げたように、当社は9割がお客様との直接取引であり、それが大きな強みである一方、それ以外のアカウントを増加させるのが難しいという側面もあります。

そこで、製品開発に関しては従来通り顧客基盤を活かして開発のヒントを得て、そこから新たな付加価値を提供して顧客単価を上げる一方で、アカウント増大に関しては、パートナーシップを強化していこうと考えています。

一つはAI inside社です。ただ、単に当社の製品をAI inside社のルートで販売するということではなく、先方と共同で商品を開発し、AI inside社で賄えない機能を当社が開発・実装してAI inside社の商品ラインアップの中でオプションとして販売していただくというスタイルを想定しています。

また、AI inside社以外にも、通信キャリア、業務グループウエアなど、浸透度の深いクラウドサービスを展開しているベンダーとの連携によってアカウントを拡大させようと考えており、こうしたアライアンスを現在複数社と交渉中です。

Q:「その他、どんな課題を認識されていますか?」

A:「プロジェクトマネジメントレイヤーの人的確保も重要です。その業界の知識が豊富でなおかつソフトウェアサービスの提供も可能なコア人材の確保が急務と考えています」

エンジニアの確保に加え、プロジェクトマネジメントレイヤーの人的確保も重要です。

当社は売上ベースでは金融機関が半数を超えています。先程申し上げたように、マーケット・イン型の開発が中心なのですが、金融機関の業務に根差したDXを支援するためには金融機関の業務を今まで以上に深く知ることが必要です。

そこで、銀行出身者でかつオンラインマーケティングの知識も豊富な人材を担当執行役員に据えました。その結果、地銀のDX支援や銀行におけるオンライン本人確認導入案件がスムーズに進みました。

こうしたことは、金融機関以外の領域でDX支援を推進する際にも不可欠であろうと思いますので、不動産、教育など今後当社が手掛けていく領域で専門的な知見を有し、かつソフトウェアサービスの提供も可能なコア人材の確保も急務であると考えています。

Q:「それでは最後に株主や投資家へのメッセージをお願いします」

A:「『第二創業』を迎えた当社は、日本のDX推進に大きく貢献し、企業価値向上に向け全社一丸となって邁進してまいりますので、是非中長期の視点で応援していただきたいと思います」

DXの推進は日本にとって極めて重要なことなのですが、実際には、給付金の配布一つにしても数か月もかかったり、多くの人手が必要だったりと、IT化、DX化は非常に遅れています。これは自治体に限らず、政府も企業も全てです。

私たちはこうした状況をなくし、どこよりも簡単にプラットフォームが構築できる仕組みを提供してまいります。

行政でも企業でも、何かシステムを構築する際に、わざわざ外部のシステム会社に依頼するのではなく、担当部門が必要に応じて簡単にオンライン手続きの仕組みや、非対面取引のシステムを作ることができる、そんなサービスを展開して社会的な課題を解決するとともに、売上、利益の成長を目指していきます。今期中には具体的なサービスのリリースを計画していますので是非ご期待ください。

「第二創業」を迎えた当社は、日本のDX推進に大きく貢献し、企業価値向上に向け全社一丸となって邁進してまいりますので、是非中長期の視点で応援していただきたいと思います。

6.今後の注目点

経済産業省が2018年に発表した「DXレポート ~ITシステム「2025年の崖」の克服とDXの本格的な展開~」(デジタルトランスフォーメーションに向けた研究会)によれば、DX推進の大きなハードルとして「既存ITシステムの問題」を指摘している。

中でも、「既存システムの運用、保守に多くの資金や人材が割かれ、新たなデジタル技術を活用するIT投資にリソースを振り向けることができない」という点は、生き残りをかけてDXを推進しなければならない企業経営者にとっては、特に大きな課題である。DX市場自体は急成長が予想されるが、「2025年の崖」を乗り越えるサービス、ソリューションを提供できるか否かが、サービスベンダーの成長の分水嶺となるだろう。

そうした中、各企業のIT担当者が簡単にITプラットフォームを構築できる仕組みの提供を計画している同社への期待は大きい。200倍を超えるPERも、そうした点を市場が評価しているとも言えるだろう。ただ、PERが市場平均などと比較して高水準であるのは確かであり、今後の株価上昇には、利益の拡大が不可欠である。

中期経営戦略に掲げている「2023年12月期 売上高28~34億円、利益率20%」に向け、各種施策が想定通り進捗していくのか、まずは、タイムスケジュールに掲げている各製品・サービスが今期計画通りにリリースされていくのかを見ていきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 6名、うち社外3名 |

監査役 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日:2021年4月9日

<基本的な考え方>

当社は、経営の効率性及び透明性を高めながら、株主をはじめとした多くのステークホルダーの利益を最大化し、企業価値を向上させるために、コーポレート・ガバナンスの確立が重要な経営課題の一つであると考えております。

そのような状況を踏まえ、経営環境の変化に迅速かつ柔軟に対応しながら、関係諸法令を遵守し、経営組織体制を整備運用してまいります。

<コーポレートガバナンス・コードの各原則のうち、主な実施しない原則とその理由>

原則 | 実施しない理由 |

(補充原則3-1-2) | 当社は、英語版の当社ホームページを開設し、当社の事業内容を広く世界に開示しています。 (英語版ホームページ:https://www.showcase-tv.com/en/corporate/)また、決算説明資料、株主総会招集通知その他四半期決算概要等については、今後、外国人株主比率の動向を見極め、費用対効果も勘案し、当社株主構成の外国人比率が一定程度を上回った際に、英訳等、英語での情報開示・提供について検討してまいります。 |

(補充原則4-1-3) | 当社は、最高経営責任者等の後継者計画は、持続的な成長と中長期的な企業価値向上のための重要課題と認識しております。現時点では、具体的な計画はしておりませんが、経営陣幹部を支える役員や管理職の育成は、持続的な成長と中長期的な企業価値向上を実現するために欠かせないとの観点から今後、最高責任者等に求められる要件、育成方針などについて、当社を取り巻く経営環境や当社の企業風土などもふまえて総合的に検討するとともに、必要に応じて、取締役会によるその監査体制のあり方についても検討を行ってまいります。 |

(原則4-11) | 当社取締役会は、その役割・責務を実行的に果たすための知識・経験・能力を全体としてバランス良く備え、多様性と適正規模を両立させる形で構成すべきと考えております。当社の取締役会は、経営・財務・マーケティング・システム等の各分野において専門的知識と豊富な経験を有したもので構成されており、取締役会全体の構成をバランスがとれたものにしております。また、監査役には、公認会計士、税理士がおり、財務会計に関する適切な知見を有しております。しかしながら、ジェンダーや国際性の面における多様性という点では課題があると認識しております。今後、女性及び外国国籍の取締役人材の確保に向けた検討を進めてまいります。 |

<コーポレートガバナンス・コードの各原則に基づく主な開示>

原則 | 開示内容 |

【原則1-4政策保有株式】 (補充原則 1-4-1) (補充原則 1-4-2) | 当社は、取引先、業務提携先との安定的・長期的な取引関係の構築や事業活動上の連携強化などの観点から、当社の中長期的な企業価値の向上に資すると判断される場合、上場株式を保有することがあります。また、直近事業年度末の状況に照らし、保有の意義が希薄と考えられる政策保有株式については、出来る限り速やかに処分・縮減していく基本方針のもと、保有する上での中長期的な経済合理性や取引先、業務提携先との総合的な関係の維持・強化の観点から保有効果等について検証し、取締役会にて決議を行います。また、当該上場株式に係る議決権につきましては、株主総会議案の内容を精査し、当該上場会社の企業価値の向上及び株主共同の利益に資することを確認した上で、適切に行使いたします。なお、当社はいわゆる持合い株を保有しておりません。 |

(補充原則4-11-3】 | 当社では、取締役会の実効性を検証すべく、内部監査室において取締役及び監査役に対しての取締役会の構成や運営状況に関するアンケートを毎年継続して実施し、それらの結果に基づき、取締役会の運営状況、審議状況等の実効性について評価を行っております。その結果、取締役会の構成、運用状況や審議状況は、取締役会が監督機能を発揮する体制が整備されており、また取締役会において出席者が積極的に発言し、闊達な議論が行われる風土が定着しているとの評価が得られました。 一方、取締役会の実効性をさらに向上させるためには、取締役・監査役に対する更なる情報提供の充実を図る事が重要とみております。当社は、こうした認識に基づき、今後とも継続的に取締役会の実効性向上に取り組んでまいります。 |

【原則5-1 株主との建設的な対話に関する方針】 | (1) 経営企画部がIRを担当し、株主との建設的な対話を促進しています。 (2)IR担当部門は、株主との対話を補助するために、総務、財務、経理、法務を所轄とするコーポレート本部と連携し、株主への説明に必要な情報を日常的に収集できる体制を構築しています。 (3)決算説明会、投資家向け説明会の充実に努めます。 (4)株主との対話から得た情報については、経営会議、取締役会等で報告を行い、経営幹部、取締役、監査役へフィードバックしています。 (5)インサイダー取引防止規程を定め、情報の適切な管理を徹底しています。 |

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(ショーケース:3909)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、 www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |