ブリッジレポート:(4323)日本システム技術 2021年3月期決算

![]()

平林 武昭 社長 | 日本システム技術株式会社(4323) |

|

企業情報

市場 | 東証1部 |

業種 | 情報・通信 |

代表取締役社長 | 平林 武昭 |

所在地 | 大阪市北区中之島二丁目3番18号 中之島フェスティバルタワー29階 |

決算月 | 3月末日 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

1,610円 | 5,381,807株 | 8,665百万円 | 8.9% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(倍) |

30.00円 | 1.9% | 152.37円 | 10.6倍 | 1,265.96円 | 1.3倍 |

*株価は6/16終値。発行済株式数は直近期決算短信より(発行済株式数から自己株式を控除)。ROE、BPSは前期末実績。

*EPSとDPSは、22/3期の会社予想。

*数値は四捨五入。

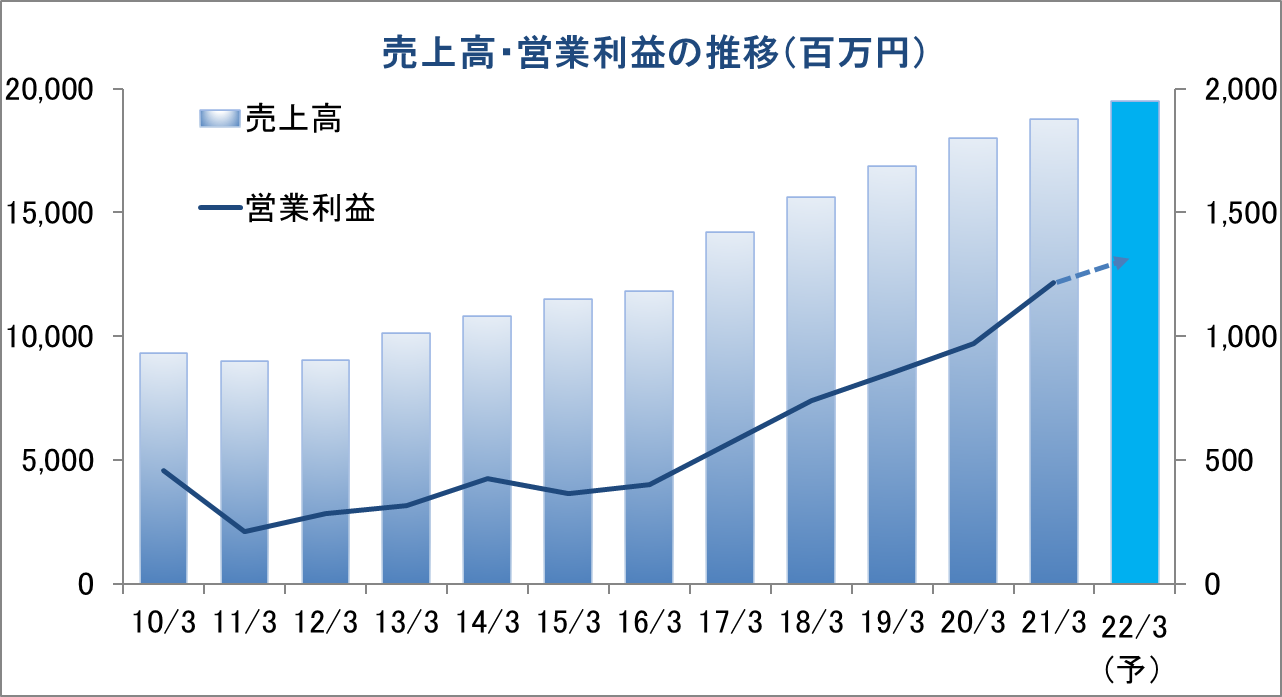

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2018年3月(実) | 15,630 | 741 | 785 | 579 | 110.36 | 28.00 |

2019年3月(実) | 16,868 | 856 | 870 | 317 | 60.58 | 28.00 |

2020年3月(実) | 18,019 | 970 | 1,021 | -30 | -5.76 | 28.00 |

2021年3月(実) | 18,789 | 1,216 | 1,310 | 578 | 107.95 | 28.00 |

2022年3月(予) | 19,500 | 1,330 | 1,360 | 820 | 152.37 | 30.00 |

*単位:百万円、円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益。以下同様。

日本システム技術の2021年3月期決算概要などについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2021年3月期決算概要

3.2022年3月期業績見通し

4.今後の計画・方針

5.今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

- 21/3期の売上高は前期比4.3%増の187億89百万円。売上高は主力の大学及び公共案件が前期を下回ったことなどによりシステム販売事業で減少したものの、通信業、製造業及び金融・保険・証券業向け案件等が好調に推移したソフトウェア事業をはじめGAKUEN事業と医療ビッグデータ事業でも増加した。利益面は前期比25.3%増の12億16百万円の営業利益。売上高が減少したシステム販売事業においても高収益案件の好調と販売費等のコスト削減により増益となった他、売上高が増加した他の全ての事業でも増益となった。

- 22/3期の会社計画は、売上高が前期比3.8%増収の195億円、営業利益が同9.3%増益の13億30百万円の予想。受託開発型の事業では、利益を拡大しつつ次世代ビジネスのスタートアップを創出する。また、GAKUEN及び医療ビッグデータなどの自社ブランド事業では、各事業のブランド力向上とシェア拡大を進めるとともに、新技術・新商材の研究開発及び新事業の立ち上げを図る方針である。配当は前期から2円増配の期末30円/株の予定。

- 自社ブランド製品であるGAKUENとBankNeoの販売が順調に拡大している。自社ブランド製品は収益性が高く、同社の業績に与えるインパクトも大きい。GAKUENとBankNeoにおいては、今後も継続的な新製品の投入やサービスラインナップの拡充が予定されている。GAKUENとBankNeoなど、自社ブランド製品の今後の販売動向が注目される。

1.会社概要

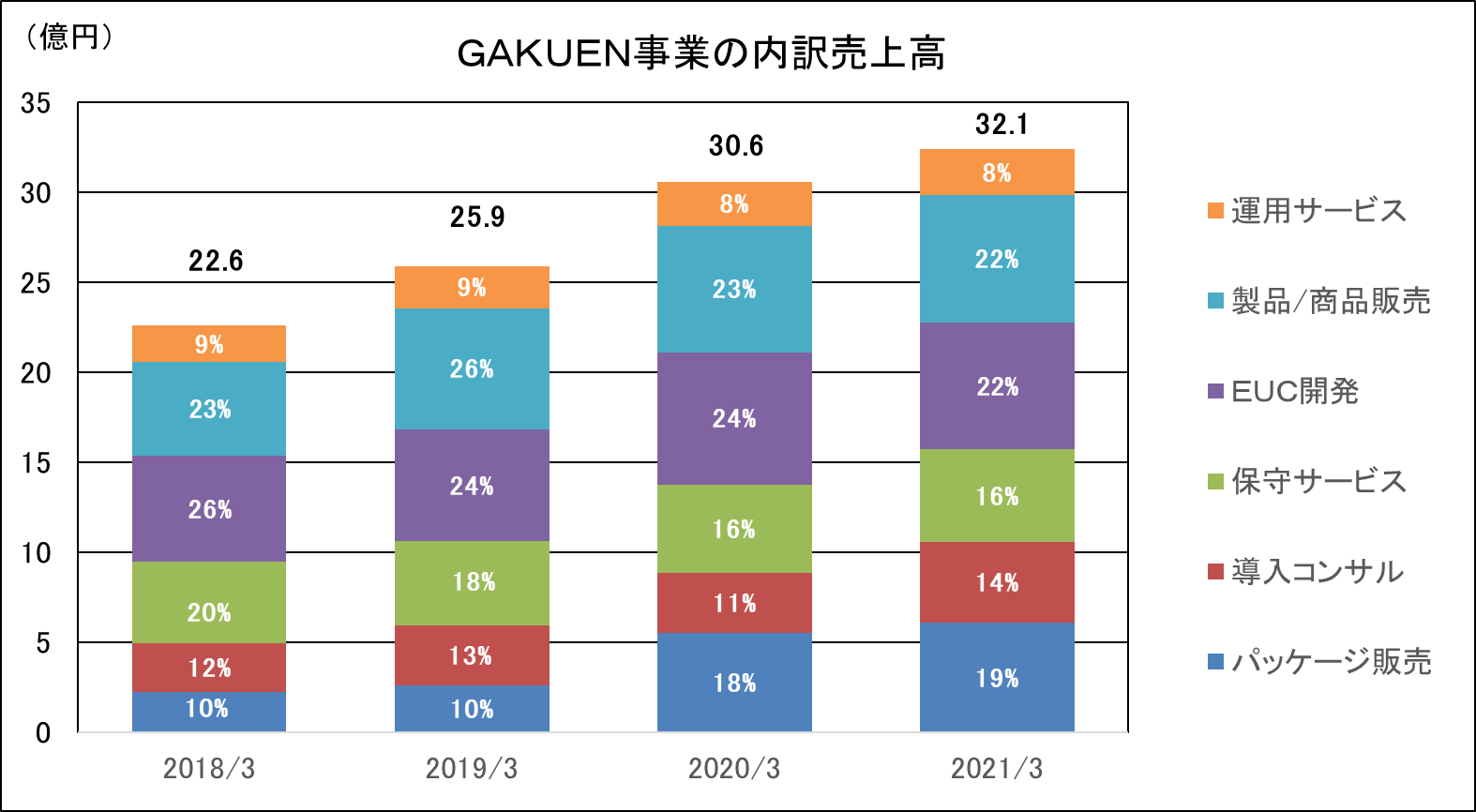

ソフトウェア事業(21/3期売上構成比67.5%)、GAKUEN事業(同17.1%)、システム販売事業(同7.8.%)、医薬ビックデータ事業(同7.6%)を行っている。

<沿革>

設立は、1973年3月。JAST(同社)の特徴である教育機関向け業務パッケージには、90年代前半から取り組んでおり、94年10月に学校事務支援統合システムパッケージソフト「GAKUENシリーズ」の販売を、98年8月に大規模大学向けERP「GAKUEN REVOLUTION(学務)」の販売を、2000年2月に学校関係者間の情報ネットワークを実現する統合型Webサービスシステム「UNIVERSAL PASSPORT」の販売を、それぞれ開始。01年11月のジャスダック上場を経て、03年2月に東証二部に株式を上場、2017年6月に一部へ市場変更した。また、2018年11月にマレーシアのVirtual Calibre グループを子会社化、2019年5月にシンガポールのAG NET PTE.LTDを子会社化するなど、グローバル展開を加速している。

<特徴>

1.全ての基本は経営理念

「情報化の創造・提供による社会貢献」をモットーとして、いかなる企業系列にも属さない完全独立の立場を堅持することにより、業種、技術分野、プラットフォーム等を問わず、常に最新の技術に挑戦しつつ、自由な立場で幅広い分野の開発業務に取り組むことを経営の基本方針としている。

この基本方針に則り、顧客、株主、社員、社会がそれぞれWin-Win(双方有益)の関係を築くべく、「四方良し」の理念を掲げ、それぞれの価値を最大化し、全体としての企業価値を高めることにより、安定的成長を実現することを目標としている。

また、このような成長の原動力となるのは従業員一人一人の情報システム開発に対する情熱と顧客への誠心誠意のサービスであり、そのためには人間力の研鑽が何よりも先行すべきである、との信念に基づいた「人づくり」経営に徹することにしている。

(経営理念の基本的考え方)

「天爵を修めて人爵これに従う」=天爵を修めることで、はじめて人爵を与えられる。人爵を得て、その結果として天爵を与えられることはない。

2.完全独立系で広範な情報サービスの提供と自社ブランド拡大

メーカーや系列等一切の成約を受けず、自由な立場で広範な分野のサービスを提供することが出来る。

以下の4事業をメインとしている。

(事業セグメント)

1.ソフトウェア事業(ソフトウェアの受託開発)

①ビジネスアプリケーション

各業界向けにシステムの提案から開発、運用、保守まで一貫したITサービス

②エンジニアリングアプリケーション

スマートデバイスやAV機器組込システム、地デジ・カーナビ等情報通信関連システム、ドライブサポートシステム

③その他自社ブランドサービス

・金融機関向けパッケージソリューション【JASTブランド】

地銀、信金、信組向けCRM/SFAシステム【BankNeo】

・AGHRM【JASTブランド】

人事・労務管理・給与計算・人材マネジメントなど、人材管理の統合サービスを多国展開

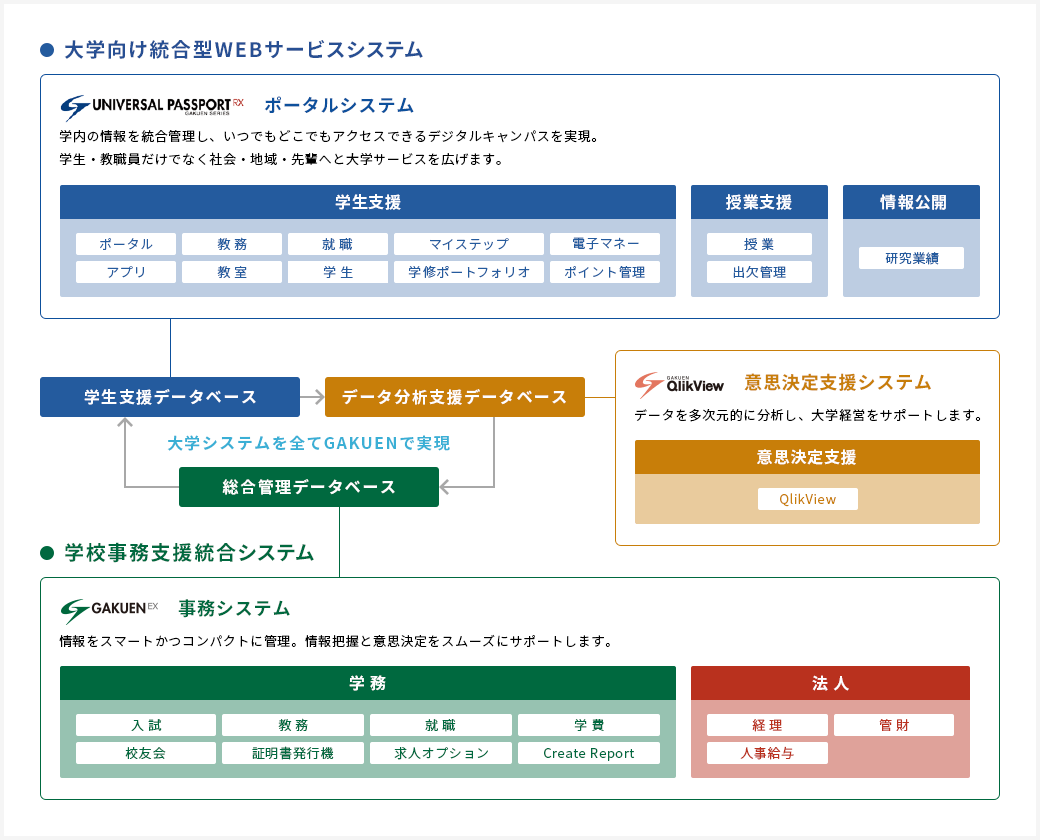

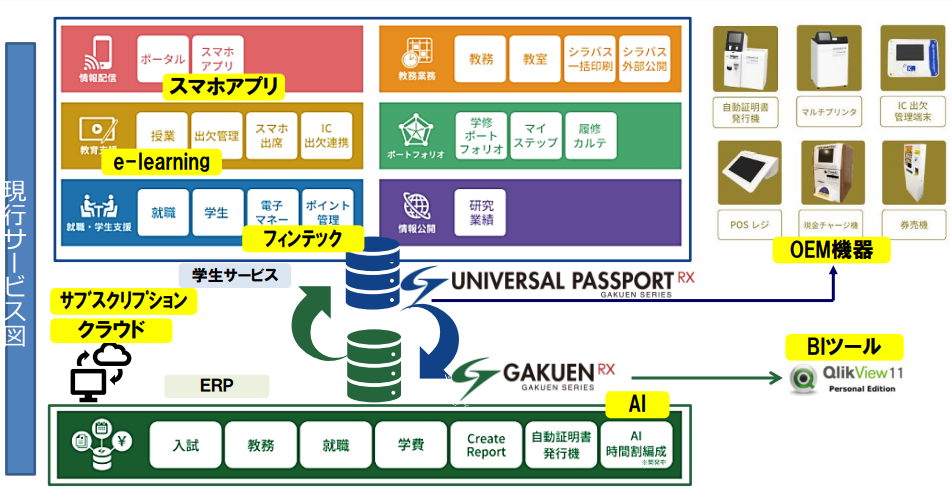

2.GAKUEN事業(大学経営ソフトウェアパッケージの開発、販売)【JASTブランド】

大学経営システムのトップブランド「GAKUEN」シリーズ戦略的を中核とした、文教ITのトータルソサービス

3.システム販売事業(BtoBマルチベンダー/ITインフラの構築)

文教・公共系マルチベンダーのITインフラ構築及び関連SIなど、独自のサービス

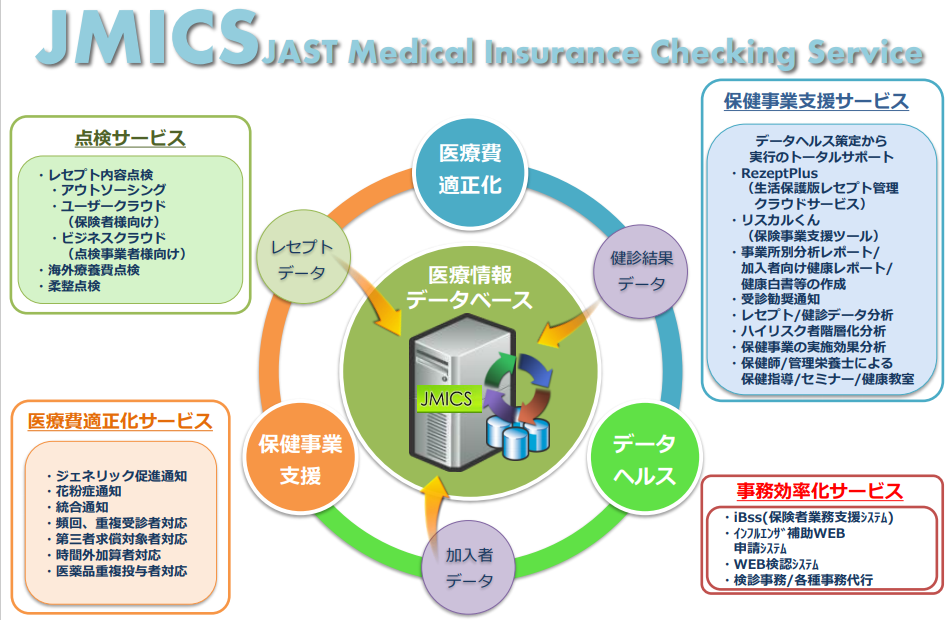

4.医療ビックデータ事業(医療情報データの点検分析及び関連サービス)【JASTブランド】

レセプト自動点検、ジェネリック通知、データヘルス計画、保険者業務支援サービス、生活保護向けクラウド版システム、

データ利活用など医療関連のビッグデータソリューション

3.グループ拠点及びグローバル展開

大阪と東京の2本社制を敷いており、早くから海外に開発拠点を展開している事も特徴。また、2006年8月には、大学向けマーケットを中心とする文教分野での業容拡大を図るべく、首都圏の大規模大学を中心に、システム機器等の販売で実績のあるアルファコンピュータ(株)の全株式を取得した。これにより、パッケージ、情報機器及びネットワーク等を一貫して提供する大学向けSI(システム・インテグレーション)事業の大規模展開が可能となった。

加えて、JMICS(医療情報サービス)を独立事業化、2013年7月には(株)ODKソリューションズの発行済株式総数の3.66%を取得、資本提携をおこない、文教分野での相互事業拡大を狙う。また、2016年5月には広範な分野でシステム・ソリューションビジネスを展開する総合ソフトウェア開発企業である(株)アイエスアールを子会社化。東京エリアでの事業拡大およびSI サービスの強化に寄与するものと期待される

(同社決算説明会資料より)

4.国内トップシェアの大学業務パッケージ及びその進化

大学向け経営改革ソリューションとして提供している統合業務パッケージは、1994年10月の発売以来、417校(2021年5月31日現在)への導入実績を有し、文教マーケットにおいて高い評価を受けている。

特徴は、大規模な総合大学から小規模の短期大学に至るまで、主要業務を全方位でカバーしているため、パラメーターの設定だけで大学個々のニーズに柔軟に対応できる事。つまり、カスタマイズの必要がないため、ユーザーは導入時及びその後の運用・メンテナンスに関わるトータルコストを削減する事ができる。なお、1案件あたりの導入金額は数10万円~数億円と、導入規模により広範囲にわたる。

少子化問題への取り組み戦略のひとつとして、大学各校は優秀な学生を確保するべく、学生向けサービスや経営品質の向上に取り組んでいる。しかし、全国に約1,200校あると言われる大学・短大の大半がメインフレーマー等による手作りのシステムやカスタマイズを前提としたパッケージを使っているという。品質・価格両面での優位性に強み。

加えて、当初の事務支援から、運用サービス、KIOSK端末等OEM機器、BCP対策、学生育成支援、経営戦略支援など、大学を取り巻く総合ITサービスに進化している点も特徴である。

(同社HPより)

5.国内唯一の統合医療データ分析サービス「JMICS」

レセプト内容点検を行うことで、定例的にレセプト情報を蓄積し、医療情報基盤を構築。また、健康診断結果情報・加入者情報他を付加することにより、保険事業推進へ更なる活用が望まれる。

提供サービスは、点検サービス、医療費適正化サービス、保険事業支援サービス、事務効率化サービスと多岐にわたり、ワンストップで利用可能。

(同社決算説明会資料より)

6.その他の特長

(人材重視) ⇒ 品質安定、知見・ノウハウの蓄積

*新卒採用による長期人材育成とキャリア採用によるプロフェッショナル人材確保のハイブリッド型採用戦略

*人材流動の激しい業界内で高い社員定着率

(特徴的な営業戦術) ⇒ 性格の異なる4事業の共存共栄に成功

*SE自らリピート案件発掘

*新規顧客は専門営業がソリューション提案

*異業種カスタマ層へのマーケティング展開

*他社とのコラボ企画・共同提案

(品質、信頼へのこだわり) ⇒ 高いリピートオーダー率、大手顧客との長期取引

*「一括丸投げ」は行わない、社員中心のプロジェクト編成

*請負った案件は満足頂くまでやり抜く、途中退場はしない

(積極的な先行投資) ⇒ 新商材、新ビジネス、発掘・創出のサイクル化

*業界平均を上回る研究開発費率で次世代製品開発/新技術研究を加速

*M&A・業務提携等の推進によりビジネスシナジー創出

(徹底したコスト管理) ⇒ 問題の早期発見による不採算案件の最小化、低コスト体質

*間接部門を含む全活動をプロジェクト化し原価管理

*コンパクトな本社間接部門

2.2021年3月期決算概要

(1)連結業績

| 20/3期 | 構成比 | 21/3期 | 構成比 | 前期比 |

売上高 | 18,019 | 100.0% | 18,789 | 100.0% | +4.3% |

売上総利益 | 4,412 | 24.5% | 4,620 | 24.6% | +4.7% |

販管費 | 3,441 | 19.1% | 3,403 | 18.1% | -1.1% |

営業利益 | 970 | 5.4% | 1,216 | 6.5% | +25.3% |

経常利益 | 1,021 | 5.7% | 1,310 | 7.0% | +28.3% |

親会社株主に帰属する当期純利益 | -30 | -0.2% | 578 | 3.1% | - |

*単位:百万円

*数値には(株)インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)

前期比4.3%の増収、同25.3%の営業増益

21/3期の売上高は前期比4.3%増の187億89百万円。売上高面では、主力の大学及び公共案件が前期を下回ったことなどによりシステム販売事業で減少したものの、通信業、製造業及び金融・保険・証券業向け案件等が好調に推移したソフトウェア事業をはじめ大学向けPP(プログラム・プロダクト)販売、導入支援及び保守サービス等が増加したGAKUEN事業と、保険者業務支援サービス及び生活保護等版レセプト管理クラウドサービス等が増加した医療ビッグデータ事業でも増加した。

利益面では同25.3%増益の12億16百万円の営業利益となった。売上高が減少したシステム販売事業においても高収益案件の好調と販売費等のコスト削減により増益となった他、売上高が増加したその他全ての事業で増益となった。GAKUEN RX製品のラインナップ完成による研究開発費の減少やコロナ禍の出張交通費等のコスト減少も増益に貢献した。売上総利益率は24.6%と前期比0.1ポイント上昇、売上高対販管費率も同1ポイント低下した。この結果、売上高営業利益率は6.5%と同1.1ポイント上昇した。また、営業外費用で為替差益が12百万円(前期は為替差損17百万円)発生したことなどにより、経常利益は同28.3%増益の13億10百万円と増益率が営業利益の増益率を上回った。その他、シンガポールの連結子会社であるAG社に係るのれん等を特別損失で3億15百万円計上したものの、前期の7億38百万円の減損損失から減少したことなどにより親会社株主に帰属する当期純利益は5億78百万円と大幅に増加した。

売上高は10期連続、経常利益は6期連続で増収増益、更に、売上高は8期連続、経常利益は2期連続で創業来最高値を更新した。

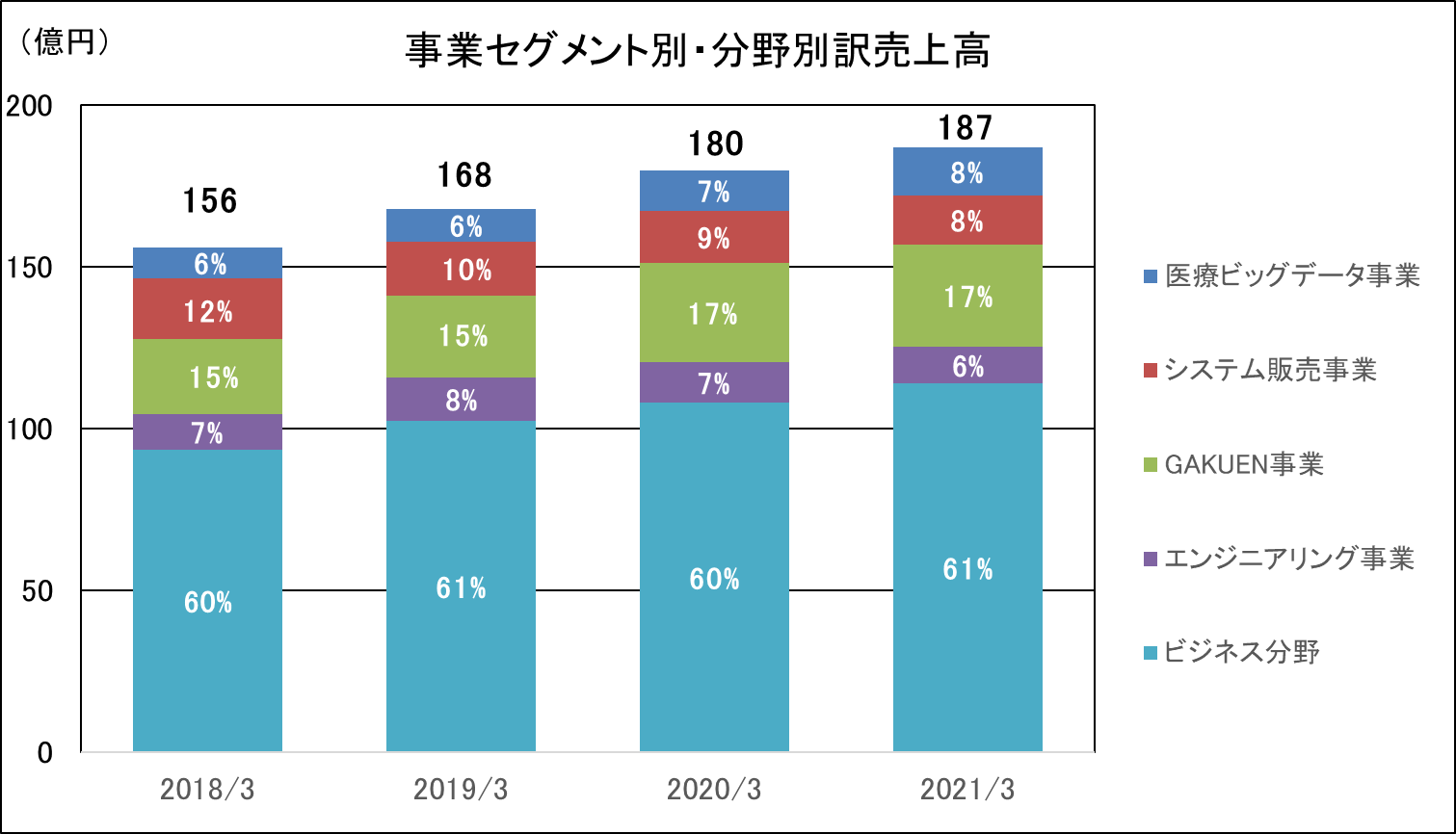

(2)セグメント別動向

| 20/3期 | 構成比 | 21/3期 | 構成比 | 前期比 |

ソフトウェア事業 | 12,080 | 67.0% | 12,687 | 67.5% | +5.0% |

GAKUEN事業 | 3,058 | 17.0% | 3,216 | 17.1% | +5.2% |

システム販売事業 | 1,566 | 8.7% | 1,465 | 7.8% | -6.4% |

医療ビッグデータ事業 | 1,313 | 7.3% | 1,419 | 7.6% | +8.0% |

連結売上高 | 18,019 | 100.0% | 18,789 | 100.0% | +4.3% |

ソフトウェア事業 | 78 | 8.0% | 135 | 11.1% | +73.5% |

GAKUEN事業 | 711 | 72.7% | 873 | 71.1% | +22.8% |

システム販売事業 | 94 | 9.7% | 120 | 9.8% | +27.3% |

医療ビッグデータ事業 | 93 | 9.6% | 98 | 8.1% | +5.7% |

調整額 | -7 | - | -12 | - | - |

連結営業利益 | 970 | - | 1,216 | - | +25.3% |

*単位:百万円

◎ソフトウェア事業(受託ソフトウェアの個別受託開発)

サービス・流通業向け案件が前期を下回ったものの、通信業、製造業及び金融・保険・証券業向け案件等が増収となり、売上高126億87百万円(前期比5.0%増)、営業利益1億35百万円(同73.5%増)となった。

◎GAKUEN事業(大学経営ソフトウェアパッケージの開発・販売及び関連サービス)

EUC(関連システムの個別受託開発)が前期を下回ったものの、大学向けPP(プログラム・プロダクト)販売、導入支援及び保

守サービス等が増収となり、売上高32億16百万円(前期比5.2%増)、営業利益8億73百万円(同22.8%増)となった。

◎システム販売事業(IT機器の販売及び情報通信インフラの構築)

主力の大学及び公共系案件が前期を下回ったものの、高収益案件の好調及び販売費等のコスト減少により、売上高14億65百万円(前期比6.4%減)、営業利益1億20百万円(同27.3%増)となった。

◎医療ビッグデータ事業(医療情報データの点検、分析及び関連サービス)

レセプト自動点検サービス及び医療費通知サービスが前期を下回ったものの、保険者業務支援サービス及び生活保護等版レセプト管理クラウドサービス等が増収となり、売上高14億19百万円(前期比8.0%増)、営業利益98百万円(同5.7%増)となった。

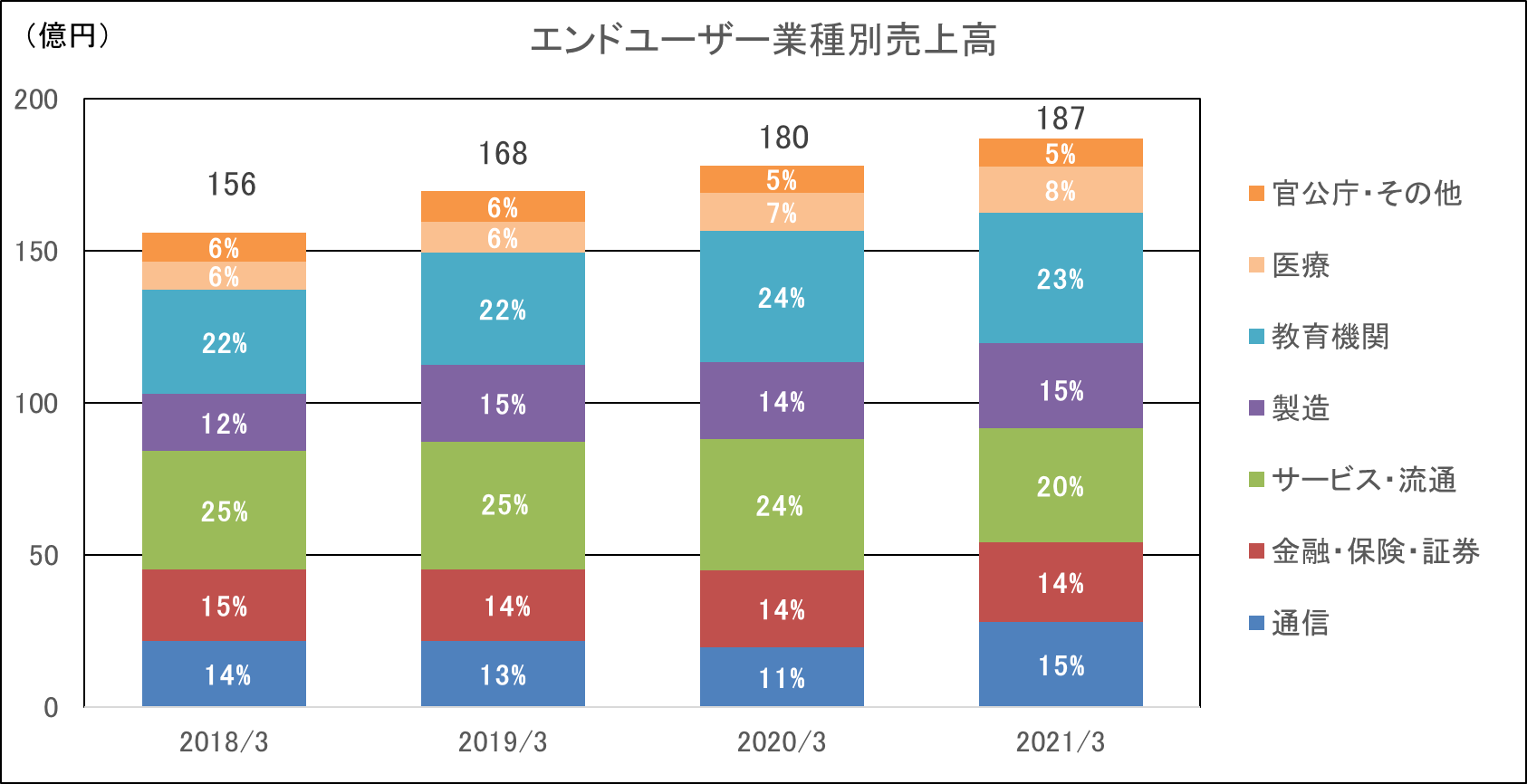

21/3期の売上高は、主にサービス・流通などの業種別構成比が低下する一方、通信、製造、医療券などの業種構成比が上昇した。

また、大手顧客別では、上位3社向けが37.3%(前期38.8%)と前期比で低下する一方、大学等教育機関15.0%(同13.3%)、金融機関4.3%(同4.0%)、国外エネルギー関連公企業2.9%(同2.8%)などの構成比が高まった。

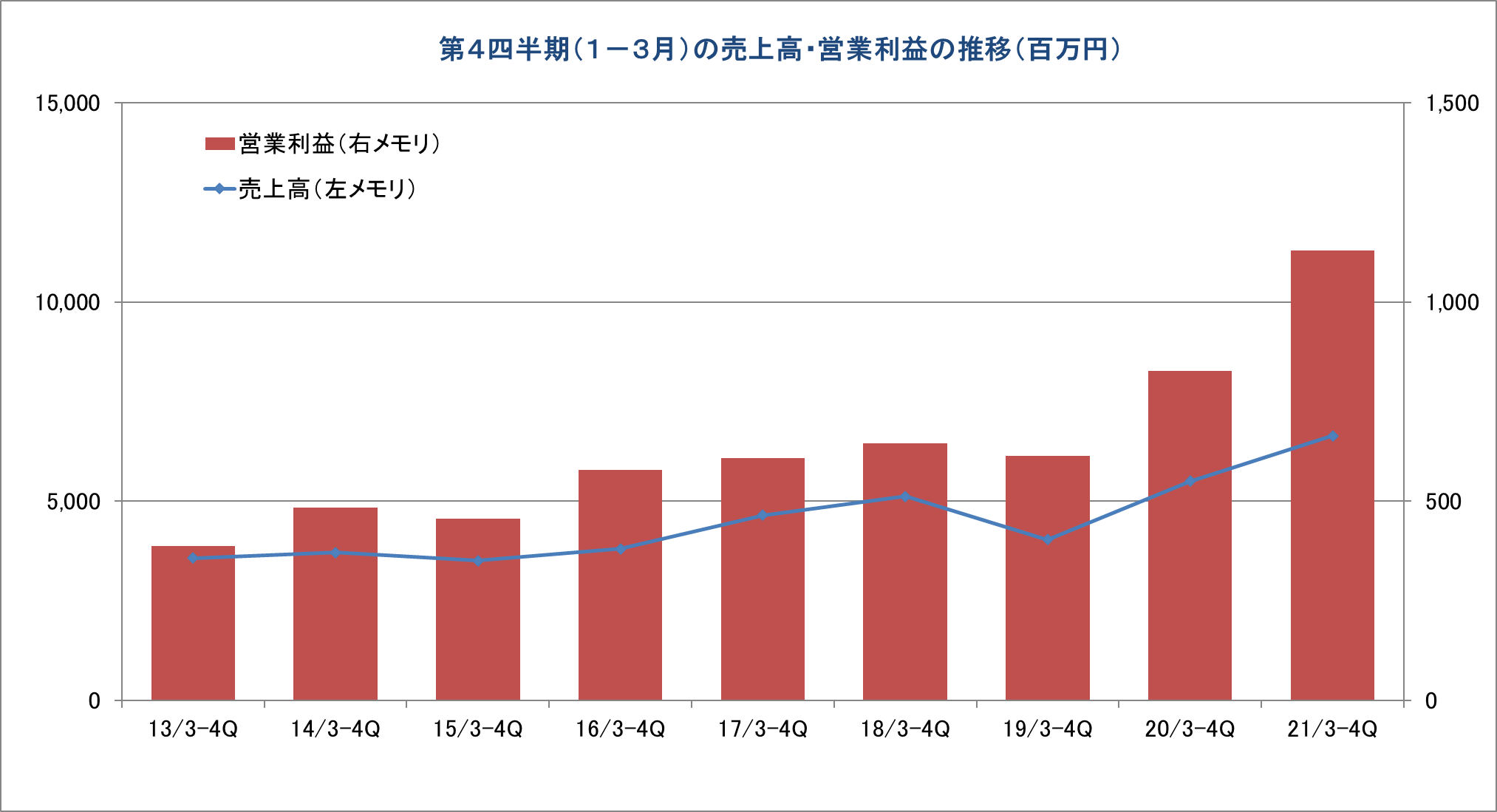

(3)第4四半期(1-3月)の業績推移

今第4四半期(1-3月)は、売上高、営業利益ともに過去の同四半期と比べ高水準となった。

同社グループは、主として顧客の検収時期が多くの企業の会計期末にあたる3月に大きく集中し、次いで第2四半期末に当たる9月に集中する傾向がある。そのため、例年当社グループの第1、第3四半期連結会計期間の収益は、第2、第4四半期連結会計期間と比較して相当に少額になる事業の特色がある。

(4)財政状態及びキャッシュフロー

財政状態

| 20年3月 | 21年3月 |

| 20年3月 | 21年3月 |

現預金 | 3,909 | 4,854 | 仕入債務 | 990 | 1,021 |

売上債権 | 4,502 | 3,953 | 短期有利子負債 | 1,508 | 410 |

たな卸資産 | 771 | 715 | 前受金 | 823 | 2605 |

流動資産 | 9,602 | 9,696 | 長期有利子負債 | 2 | - |

有形固定資産 | 571 | 542 | 負債 | 6,770 | 6,011 |

無形固定資産 | 794 | 378 | 純資産 | 6,218 | 6,850 |

投資その他 | 2,019 | 2,243 | 負債・純資産合計 | 12,988 | 12,861 |

固定資産 | 3,385 | 3,165 | 有利子負債合計 | 1,511 | 410 |

*単位:百万円

*有利子負債=借入金

2021年3月末の総資産は、前期末比1億26百万円増の128億61百万円となった。売上債権やのれんが減少したものの、現預金などが増加した。負債純資産は、短期借入金や前受金などが減少したものの親会社株主に帰属する当期純利益の計上による利益剰余金などが増加した。自己資本比率は53.0%と前期末比5.3ポイント上昇した。また、有利子負債は4億10百万円と前期比11億円の減少となった。

キャッシュ・フロー |

|

|

| |

| 20/3期 | 21/3期 | 前期比 | |

営業キャッシュ・フロー(A) | 417 | 2,131 | +1,714 | +410.8% |

投資キャッシュ・フロー(B) | -527 | 87 | +614 | - |

フリー・キャッシュ・フロー(A+B) | -109 | 2,218 | +2,328 | - |

財務キャッシュ・フロー | -185 | -1,247 | -1,062 | - |

現金及び現金同等物期末残高 | 3,908 | 4,853 | +945 | +24.2% |

*単位:百万円

CFの面では、税金等調整前当期純利益の増加や売上債権の減少などにより営業CFのプラス幅が拡大した。また、子会社株式の取得による支出の減少や投資有価証券の償還による収入により投資CFがプラスへ転じたことも重なり、フリーCFが大幅に増加した。一方、短期期借入金の減少などにより、財務CFのマイナス幅が拡大した。以上により、期末のキャッシュポジションは前期末比24.2%増加した。

(5)トピックス

◎GAKUEN サブスクリプションの販売開始(2020年9月)

同社は、GAKUEN 事業の主要製品である戦略的大学経営システムにおいて、学生数1000名以下の小規模大学向け新サービス「GAKUENサブスクリプション」を2020 年9月1日より販売開始した。ICT 環境の整備が必須の条件となる中、財政的に高額な投資が難しい大学が増加している。本サービスは、2020 年4月にリリースした「GAKUEN RX」のクラウド型サービスである。製品やサービスについて、一定期間の利用に対して代金を支払う「サブスクリプション」型料金体系にて提供することで、大学のシステム構築に関わる初期費用の大幅な抑制を図る。

◎「JMICSサービス」における保険者業務支援システム『iBss』のリリース(2020年10月)

同社は、健康保険組合・共済組合・国保組合等の保険者向けに業務効率化ソリューションとして、保険者業務支援システム『iBss(アイビス/Insurers Business Support System)』を開発し、2020年10月1日よりリリースした.。『iBss』は、保険者向けの総合的な業務効率化ソリューションとして、クラウド環境にてご提供。多彩な機能による業務の最先端システムに加え、同社スタッフによる万全のアフターフォローを加えたBPOサービスにより、保険者の業務時間が大幅に短縮される。

慶應義塾大学および理化学研究所との新型コロナウイルスに関する共同研究を開始(2020年11月)

同社は、慶應義塾大学および理化学研究所との間において、新型コロナウイルスにおける重症化予測モデル開発を開始した。同社が保有する診療報酬データ(レセプトデータ)には、病院等で診断がなされた内容や施された処置等の情報が含まれている。本研究では、「患者の性別、年代情報とレセプトデータによる過去の既往症・治療・健診データ」を使用して、機械学習手法により数分で新型コロナウイルスの重症化リスク予測を行う手法を開発する。また、本研究で作成したモデルは、新型コロナウイルスの第3波に備えて医療関係者が利用できる形へ整形し、重症化しやすい人へ優先的に医療資源を分配するなどの計画立案へ貢献することを検討している。加えて、一般の人も利用しやすく、重症化しやすい人への注意喚起ツールとしての利用方法も併せて検討している。

◎タレントマネジメントサービス「mieHR」の提供開始(2020年11月)

同社は、人材のタスク・スキルをスコア化し、組織・個人の業務経過を可視化・分析するタレントマネジメントサービス「mieHR」を開始した。ニューノーマルの時代において、社員の業務形態は、在宅、テレワーク等多岐にわたり、この流れは今後も増加傾向になると予想される。本サービスは、顧客が進めているジョブ型雇用に対しての高まるニーズに対応するものである。「mieHR」は、企業が社員をマネジメントする方法として最も適しているとされるジョブ型管理(タスク・スキル定義及び可視化・分析)をベースにした、人材の「育成」「配置」「異動」等を支援するサービスである。その主な特徴は、①タスク、スキルの見える化、②育成・配置転換の管理支援、③BI 機能で社内のデータ利活用が可能、④手軽に始められるサブスクリプションモデルでの提供である。

◎第三者割当による第2回新株予約権発行(2021年3月)

同社は、SMBC日興証券株式会社を割当予定先として第三者割当により新株予約権の発行を行った。潜在株式数は80万株(2020年9月30日現在の総議決権に対し最大希薄化率14.79%)で、行使可能期間は2021年3月23日~2024年2月29日までとなる。手取りの資金調達額は約12億円の予定で、ソフトウェア受託開発に係る研究開発資金、自社ブランド商材に係る研究開発投資(GAKUEN、JMICS、BankNeo等)、将来的なM&Aや資本業務提携に係る資金へ充当する予定である。

◎BankNeo 新製品「SMART BankNeo」販売開始(2021年5月)同社は、金融機関向け情報系統合パッケージ「BankNeo」において、新製品「SMART BankNeo」の販売を開始した。BankNeo シリーズの「BankNeo for CRM/SFA」の後継として開発した新製品であり、顧客管理、行動管理、案件管理の3つの機能をコア機能としてご提供し、金融機関様の営業活動を支援する。新製品のポイントは、必須業務をコア機能として提供することで、安価に導入することが可能となったことである。更に、その他の業務は選択可能なサブ業務として、今後順次拡張の予定であり、視認性、入力のしやすさにこだわり、見やすい、使いやすいインターフェースとなっている。

3.2021年3月期業績見通し

(1)通期連結業績

| 21/3期 実績 | 構成比 | 22/3期 予想 | 構成比 | 前期比 |

売上高 | 18,789 | 100.0% | 19,500 | 100.0% | +3.8% |

営業利益 | 1,216 | 6.5% | 1,330 | 6.8% | +9.3% |

経常利益 | 1,310 | 7.0% | 1,360 | 7.0% | +3.8% |

親会社株主に帰属する当期純利益 | 578 | 3.1% | 820 | 4.2% | +41.7% |

*単位:百万円

前期比3.8%増収、同9.3%営業増益予想

同社は、「未来社会へのイノベーションと高付加価値ビジネスの創出により市場を席捲する。」を年度方針に掲げている。受託開発型ビジネスでは、最大基盤事業として利益拡大しつつ、次世代ビジネスのスタートアップを創出する。GAKUEN、医療ビッグデータ、BankNeoなどの自社ブランド事業では、各事業のブランド力向上とシェア拡大を進めるとともに、新技術・新商材の研究開発及び新事業の立ち上げを図る方針である。加えて、アライアンスとグローバル化を継続して展開する。また、研究開発については、製品開発と新ビジネスシーズの創出の両面で取組み、各ブランド、SI事業間の知見横展開による内部シナジーを創出する。

22/3期の会社計画は、売上高が前期比3.8%増収の195億円、営業利益が同9.3%増益の13億30百万円の予想。一般管理費や新規事業推進などのよる販管費の増加を予想しているものの、ソフトウェア事業の拡大と収益性向上に加え、ブランド事業(GAKUEN 、医療ビッグデータ、BankNeo)が増収増益に寄与する。また、GAKUEN事業におけるRX製品のラインナップ完成に伴い研究開発が減少することも増益に寄与する見込みである。売上高営業利益率は、6.8%と前期比0.3%向上する前提。その他、シンガポールの連結子会社であるAG社に係るのれん等の減損損失がなくなることなどにより親会社株主に帰属する当期純利益の増益が大きくなる。

また、配当は、前期から2年増配の期末30円/株の予定である。

営業利益の増減益要因

22/3期の会社予想営業利益は13億30百万円と前期比で1億14百万円増加する見込みであり、その内訳は以下のとおり。

営業利益 増減要因 (22/3期会社計画と21/3期実績との比較) | 増益幅(億円) |

ソフトウェア事業の拡大と収益性向上(BankNeoを除く) | 約+2.8 |

ブランド事業の増益(GAKUEN、医療ビッグデータ、BankNeo) | 約+1.9 |

その他販管費等(一般管理費、新規事業推進費) | 約▲3.5 |

22/3期のアウトルック(現在)

【ソフトウェア事業】

◆引き続き投資抑制や延伸傾向散見されるも影響限定的にて代替・ヘッジ可能範囲と認識

◆リモート需要の取り込み継続と受注案件のストックにてスタート堅調

【GAKUEN事業】

◆リモート需要の活況は継続

◆顧客・当社ともリモート順応が進み、提案・実行中プロジェクトに影響なしもしくは軽微

【システム販売事業】

◆前期と同基調、影響なしもしくは軽微

【医療 ビッグデータ】

◆通院控え傾向は当面継続

◆前期と概ね同基調、一部新規提案に顧客検討の延伸あるも、前期からの継続案件に影響なし

【全体】

<強み>

◆増収増益基調継続

◆昨年との違いは、1年間の経験蓄積にて当初から先行きを織り込み済みであること

◆負の影響を受け難い業種展開、特需も期待

<脅威認識と結果>

◆アライアンス機会(特に国外)の延伸や逸失可能性は継続

◆半導体供給停滞が長期化・広範化すればITサービスサイドに遅れて影響の可能性

受注残高の推移

事業/期 | 2018年3月 | 2018年9月 | 2019年3月 | 2019年9月 | 2020年3月 | 2020年9月 | 2021年3月 |

ソフトウェア | 2,264 | 2,066 | 2,455 | 2,336 | 2,706 | 2,749 | 2,635 |

GAKUEN | 909 | 1,346 | 1,084 | 1,079 | 1,109 | 2,559 | 1,994 |

システム販売 | 630 | 302 | 435 | 457 | 472 | 556 | 440 |

医療BD | 468 | 563 | 619 | 549 | 532 | 782 | 693 |

受注残高合計 | 4,271 | 4,278 | 4,595 | 4,423 | 4,819 | 6,646 | 5,761 |

*単位:百万円

過去の期末と比較し、豊富な受注残高を抱えている。

研究開発計画

研究開発費は、前期の3億99百万円から総額では減少する見込みも、テーマ数は増加する。22/3期は、次世代製品開発と新技術研究へ注力する予定である。

事業ごとの研究開発費の動向は、以下の通り。

【ソフトウェア事業】

前期比でほぼ横ばいを予定。BankNeoはクラウド製品、新商材開発に注力。その他ソフトウェアは顔認証ソリューション、新商材開発、AGHRMバージョンアップを強化する。

【GAKUEN事業】

RX製品のラインナップが完成し、前期比で減少も周辺ソリューションの拡充を図る。

【医療ビッグデータ事業】

前期比でほぼ横ばいを予定。データ利活用サービスを拡大するとともに、BtoBtoC向け製品の強化を図る。

【その他分野】

前期比で増加を予定。新商材開発、新技術研究、COVID-19の共同研究などに資金を投下する。

4.今後の計画・方針

【中期事業構想】

21/3期の中期構想振り返り | |||

事業のすがた | JASTの立ち位置 | ||

事業構成 ①既存SI:JASTブランドを同規模に ②首都圏の拡大に注力 | 達成 | 業界第一階層へ | ・増収(10期連続)増益(6期連続) ・サービス系案件、プライム拡大 |

既存SIの高付加価値化 | 継続注力 | アライアンス推進 | ・SI:メジャー商材との連携拡大 ・GAKUEN:ベンダ連携、OEM機材 ・医療:産学官連携、業界他社連携 |

メガソリューションへの注力 | 継続注力 | グローバル化 | ASEAN子会社M&A、商材拡大 |

人財・処遇一流化 | 継続注力 | ||

新中期構想 | |

事業戦略 | 経営基盤戦略 |

<業績拡大と高収益化> ①SI事業はサービス事業化と高付加価値分野シフト ②ブランド事業は全分野で市場トップを目指す ⇒New Normal社会、DX、最新Tech、 ”IT“に囚われないサービス拡張 | <環境適応> ①JAST流のNew Normal Business Ecosystemを構築 ⇒業務DX化とワークスタイル改革の徹底推進による 場所・環境・状況を問わない人財力・生産性の向上 ②証券市場再編、CGC:マイルストーン作成し着実に実行 |

<各ブランド事業をトップシェアに> ①派生ビジネスを拡大しマーケットを拡大 ②データ利活用/新技術を駆使し製品優位性を強化 ⇒商材拡充によるシェア拡大と、新収益モデルの創出 | <ハイレベル人財輩出> ①処遇エクセレント化と人財育成・キャリア支援の継続 ⇒IT人材全般の不足の風潮下での人財調達力・従業員 定着度の向上と、事業拡大の加速 |

<新規事業の創出> ⇒基礎研究と商材開発のパラレル展開で、 新たな収益源の創出、起業マインドの醸成 | <M&A/アライアンス/社内知見交流の継続拡大> ⇒シナジー創出による成長継続 |

同社は、26/3期にターゲットを据えた中期構想を策定した。

[主要事業の施策]

*GAKUEN事業

【22/3期の戦略】-更なる独走態勢の構築

◆最新RX製品のコンポーネント完成

◆サブスクリプションの拡大

◆AI、IoTプラットフォーム等ローンチRX新製品の追加PPリリース

【中長期ビジョン】-総合教育プラットフォームへ

◆飽くなき製品・サービス・セキュリティ強化

◆統合DXサービス化

◆生涯学習を支援*COVID-19適応商材の開発材(eラーニング等)

(同社決算説明会資料より)

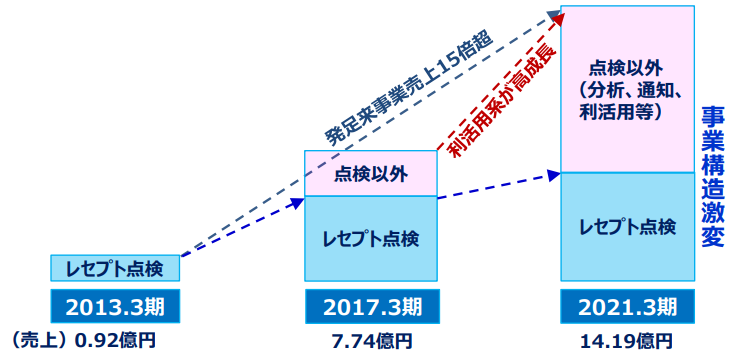

*医療ビッグデータ事業

「JMICS」は、月間レセプト処理数約800~1,000万枚、総契約先数360というボリュームへ拡大したのみならず、レセプト点検で蓄積されるビッグデータを軸にした分析・利活用系サービスが拡大している。

【戦略】-医療データ専門集団化から高付加価値データプロバイダへ進化する

◆点検サービスの完成形(最高精度、自動化、市場網羅性)追求でトップを狙う

◆アカデミア連携/ビジネスマッチングによる先鋭研究強化、応用商材開発

◆機械学習、高度統計アプローチ等によるサービスのハイエンド化

◆COVID-19対応:共同研究の更なる推進、商材開発

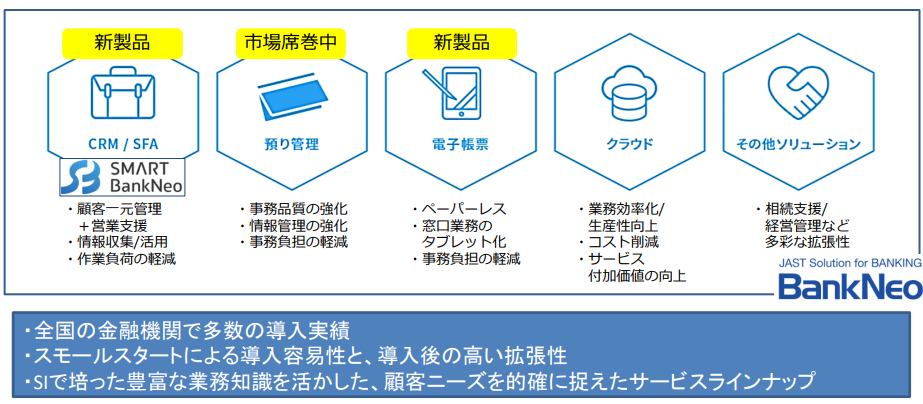

*「Bank Neo」

導入実績は50行となり、現在は20行以上と商談が進んでいる。新製品「SMART BankNeo」をリリースした。また、「預り管理」が大ヒットし、導入先が13行とハイペースで拡大している。

【戦略】

◆預り管理の拡大継続、続く新製品・特化商材の開発

◆マーケットに応じた“スマート”、”ニッチ”、”クラウド”戦術により、さらに小~さらに大規模の全金融機関へ市場ターゲットを拡大

(同社決算説明会資料より)

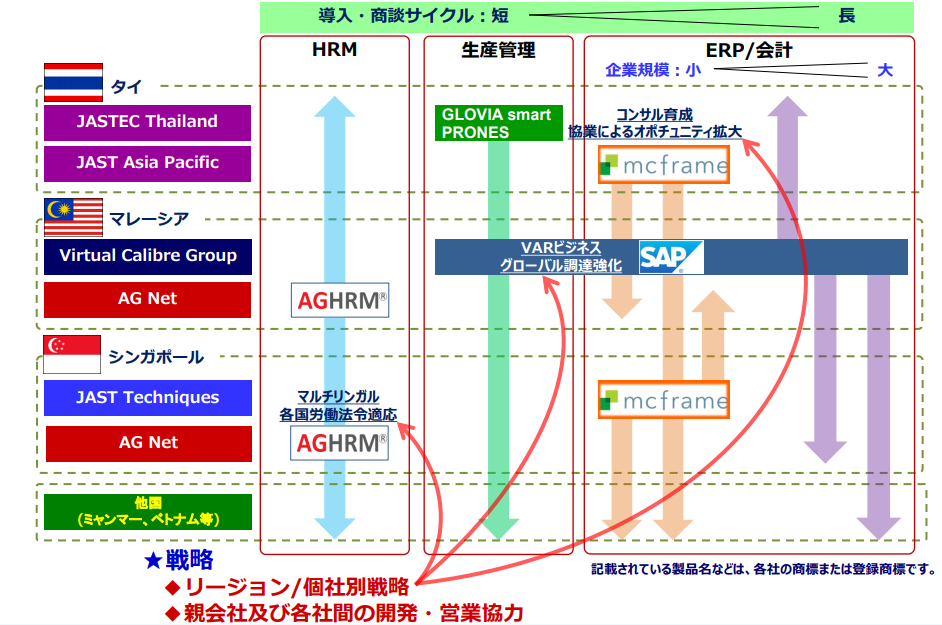

【ASEANの展開】

(同社決算説明会資料より)

【新領域への適応とアライアンスターゲット】

(同社決算説明会資料より)

【ESG経営とSDGsへの取り組み】

同社は、事業、経営戦略とESG、SDGsテーマを関連付け、実効性のある取り組みを推進している。

ESG経営 | |||

Environment | Social | Governance | |

◆オフィス/データセンタでの環境への 取り組み ◆ペーパーレスなど業務改善とDXに よる環境負荷軽減 | ◆商材開発による社会的課題への 貢献 ◆ワークスタイル改革による安全性/ 生産性/ワークバランスの向上 | ◆新コーポレートガバナンスコードへ の対応 ◆BCPの向上にむけた運用訓練等の 実施 ◆セキュリティ対策及び社内啓蒙活動 と訓練の継続実施 | |

SDGs | |||

<JAST全事業>◆産業構造の変革をICTでサポート ◆共創/共同体制構築、エコシステム変革に貢献 | 9.産業と技術革新の基盤をつくろう | ||

<GAKUEN事業> ◆ICT/テクノロジーを活用した学習活動のサポート ◆教育ビッグデータ利活用による学びの質向上支援 | 9.産業と技術革新の基盤をつくろう 4.質の高い教育をみんなに | ||

◆重症化予防や適正医療へ貢献 ◆共同研究を通じ感染症など医療問題へ取組み | 9.産業と技術革新の基盤をつくろう 3.すべての人に健康と福祉を | ||

<健康経営> ◆定期健康診断/人間ドックの受診促進 ◆長時間勤務撲滅 | 8.働きがいも経済成長も 3.すべての人に健康と福祉を | ||

<OfficeDX> ◆オフィスやデータセンタ等での 環境問題対策への取り組み | 13.気候変動に具体的な対策を 7.エネルギーをみんなに そしてクリーンに | ||

<人財戦略(成長戦略)> ◆社内研修制度の充実/社内認定資格の運用 ◆インターンシップの実施 | 4.質の高い教育をみんなに | ||

<人財戦略(採用戦略)> ◆人種/国籍/性別等にとらわれない 採用と公正な処遇 | 5.ジェンダー平等を実現しよう 10.人や国の不平等をなくそう 8.働きがいも経済成長も | ||

5.今後の注目点

同社の21/3期の業績は、前期比25.3%の営業増益の好調な決算となった。特に第4四半期(1-3月)だけで11億30百万円の営業利益を稼ぎ出したのには驚きであった。これは、GAKUEN事業の好調が貢献したものである。2020年の4月に発売を開始した「GAKUEN RX」の販売が好調であったことに加え、RX製品のラインナップが完成し、開発コストがピークアウトしたことなどが貢献したものと推測される。改めて自社ブランド製品の収益性の高さを確認できた前期決算と言えよう。GAKUEN事業では、今後サブスクリプションモデルの推進とAI、IoTプラットフォーム等を活用した新製品のローンチが予定されている。同社の稼ぎ頭であるGAKUEN事業の今後の販売動向が注目される。また、自社ブランド製品では、「BankNeo」も順調に拡大している。現在「預り管理」が大ヒットしているが、「CRM/SFA」と「電子帳票」に対応した新製品の販売拡大も期待される。更には、クラウドに対応した新製品の開発も予想される。サービスラインアップの拡充は、導入する1行あたりの平均単価の上昇につながり、更には、大規模な金融機関での採用拡大にも結び付くものと思われる。今後の「BankNeo」の販売動向についても期待を込めて注目したい。

一方、こうした好調な業績の中で懸念材料を探すとすれば、ソフトウェア事業の収益性の低さがあげられる。18/3期や19/3期においては4%以上あったソフトウェア事業のセグメント利益率が、21/3期は1%台にとどまっている。同社の最大の売上高を占める事業であり、その利益率の動向を注視する必要がある。同社は、高付加価値分野へのシフトとプロジェクト管理の徹底によるソフトウェア事業の収益性向上を目指している。市場の期待を上回る改善を達成できるのか。今後のソフトウェア事業の収益性が注目される。

<参考:コーポレートガバナンスについて>

◎組織形態及び取締役、監査役の構成>

組織形態 | 監査役会設置会社 |

取締役 | 8名、うち社外2名 |

監査役 | 3名、うち社外2名 |

◎コーポレートガバナンス報告書

更新日:2020年6月26日

<実施しない主な原則とその理由>

原則 | 実施しない理由 |

【原則1-2.株主総会における権利行使】 <補充原則1-2-4> | 機関投資家、海外投資家を含め株主が議決権を行使しやすい環境作りに取り組んでまいります。当社では、2020年6月開催の定時株主総会より、インターネットによる議決権電子行使ができる環境を整備いたしました。また、招集通知の英訳につきましては、海外投資家の比率を勘案しながら、導入するか否かを判断してまいります。なお、海外投資家に会社状況を理解していただくべく、決算短信及び主要な開示事項の英訳版につきましては、当社ホームページに掲載しております。 |

<コーポレートガバナンス・コードの各原則に基づいて開示している主な原則>

原則 | 開示内容 |

【原則1-4政策保有株式】 | 政策保有株式に関する方針及びその議決権行使についての基準は以下のとおりであります。 ・政策保有に関する方針 当社は株式の持ち合いは行わないことを原則としております。業務提携その他経営上の合理的な理由から株式を保有する場合には、目的に応じた保有であることを定期的に確認いたします。 ・政策保有株式の保有の適否の検証 取締役会で個別の政策保有株式について、保有目的の適正性、保有に伴う利益およびリスクが資本コストに見合っているか等を定期的に精査・検証いたします。 ・政策保有に係る議決権の行使についての基準 政策保有株式に係る議決権行使についての具体的な判断基準は、政策保有先の中長期的な企業価値向上の観点から当該企業の経営状況等を勘案し、議決権行使助言会社の基準も参考に、株主全体の利益につながるか否かを判断して、各議案について適切に議決権を行使いたします。 |

【原則5-1 株主との建設的な対話に関する方針】 | 当社は、株主との建設的な対話を通じ、会社の持続的な成長と中長期的な企業価値の向上に資するように努めております。株主との建設的な対話を促進するための体制整備に関し、株主との対話を統括する役員としてIR担当部門、経営企画部門を統括する役員を指定し、株主との対話を補助する各部門間の情報共有を正確かつ確実に行ってまいります。また、決算説明会や個人投資家向け説明会を通じ、代表取締役自身が株主と直接対話する場を設けております。なお、株主との対話に際しては、インサイダー情報の漏洩防止に努めております。 |

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。

Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved.