ブリッジレポート:(4319)TAC 2022年3月期第1四半期決算

![]()

多田 敏男 社長 | TAC株式会社(4319) |

|

会社情報

市場 | 東証1部 |

業種 | サービス業 |

代表取締役社長 | 多田 敏男 |

所在地 | 東京都千代田区神田三崎町3-2-18 |

決算月 | 3月末日 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

231円 | 18,504,000株 | 4,274百万円 | 7.2% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

6.00円 | 2.6% | 20.54円 | 11.2倍 | 313.88円 | 0.7倍 |

*株価は8月6日の終値。発行済株式数、DPS、EPSは22年3月期第1四半期決算短信より。ROE、BPSは前期実績

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2018年3月(実) | 20,951 | 833 | 735 | 442 | 23.93 | 5.00 |

2019年3月(実) | 20,474 | 340 | 409 | 309 | 16.74 | 8.00 |

2020年3月(実) | 20,331 | 162 | 260 | 103 | 5.58 | 5.00 |

2021年3月(実) | 19,749 | 404 | 646 | 405 | 21.92 | 5.00 |

2022年3月(予) | 20,500 | 600 | 578 | 380 | 20.54 | 6.00 |

*単位:百万円、円。予想は会社予想。数値は発生ベース。当期純利益は親会社株主に帰属する当期純利益。以下、同様。

TACの2022年3月期第1四半期決算概要等についてご報告致します。

目次

今回のポイント

1.会社概要

2.2022年3月期第1四半期決算概要

3.2022年3月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 22年3月期第1四半期は前年同期比増収、増益。現金ベース売上高は、新型コロナウイルス感染拡大により落ち込んだ前年同期より回復しており、前年同期比21.9%増の50億49百万円。全セグメントで2ケタ増収となった。発生ベース売上高は同12.4%増の57億36百万円。売上原価が同11.7%増、販管費も同5.7%増にとどまったため、発生ベース営業利益は同21.4%増の6億22百万円となった。当期純利益は同23.6%増の4億32百万円となった。なお、今期から「収益認識に関する会計基準」等を適用しており、出版事業における返品の可能性のある取引については予想される返品相当額の純額を加減し、売上高で従来に比べ72百万円増加、売上原価も同様に30百万円増加している。一方、従来より売上総利益相当額については返品調整引当金を計上していたため、差引売上総利益以下の各段階利益に与える影響はない。

- 通期業績予想に変更は無い。22年3月期業績は前期比増収営業増益予想だが、営業外の一過性要因無くなり経常利益以下は減益予想。現金ベース売上高は、前期比4.2%増の206億50百万円、発生ベース売上高は同3.8%増の205億円、営業利益は同48.3%増の6億円を予想。新たな売上獲得及び新たな事業領域への挑戦により「増収を見込み、賃借料の適切なコントロールを中心とした施策等により大幅増益を見込んでいる。ただ、経常利益及び当期純利益は減益を予想。前期に計上した助成金収入を見込んでいないため。なお、配当は前期より1.00円/株を増配し6.00円/株を予定。予想配当性向は29.2%。

- 新型コロナウイルス感染拡大の影響に関して、ワクチン接種が始まったばかりで、その効果が出てくるのに時間を要する。一方でインド型など感染力が高いとされる変異ウイルスの大感染拡大懸念がある。同社は21/3期の業績を21年5月11日に新型コロナウイルス感染拡大により業績予想を下方修正していることから、新型コロナウイルスの動向には引き続き注視が必要といえる。

- 22年3月期以降の取り組みとして①校舎賃借料の適切なコントロール:オンライン受講の増加に伴い直営校の床面積減床を行い、校舎賃借料(固定費)の抑制を図ることや、②高等学校商業科検定教科書の分野に参入:会計教育に関わるTACの長年の経験とノウハウを活かし、検定教科書の分野に進出するというもの、を計画している。ともに、アフターコロナでも、同社の収益確保に期待できる取り組みであり期待できる。

1.会社概要

「資格の学校TAC」として、資格取得スクールを全国展開。社会人や大学生を対象に、公認会計士、税理士、不動産鑑定士、社会保険労務士、司法試験、司法書士等の資格試験や公務員試験の受験指導を中心に、企業向けの研修事業や出版事業等も手掛ける。

企業グループ(連結子会社9社、持分法適用関連会社1社、非連結・持分法非適用子会社1社)

会社区分 | セグメント | 会社名 | 業務内容 |

連結子会社 | 個人教育事業 | (株)TAC総合管理 太科信息技術(大連)有限公司 (株)オンラインスクール | 教室用ビルの契約・メンテナンス業務等 大連オペレーションセンター(事務・教材視聴チェック等) インターネットを通じての会員制教育事業 |

法人研修事業 | (株)LUAC | 保険関係の企業研修事業 | |

出版事業 | (株)早稲田経営出版 (株)TACグループ出版販売 | 「Wセミナー」ブランドの出版事業 出版事業に関する営業・宣伝等 | |

人材事業 | (株)TACプロフェッションバンク | 人材紹介・派遣・求人広告事業 | |

(株)医療事務スタッフ関西 | 医療事務系労働者派遣、レセプト作成業務 | ||

(株)クボ医療 | レセプト点検業務、レセプト整理業務など | ||

持分法適用関連会社 |

| (株)プロフェッションネットワーク | 実務家向けWeb情報誌の発行 |

非連結・持分法非適用子会社 |

| 泰克現代教育(大連)有限公司 | 日本式簿記・情報処理教育の企業研修 |

*2021年6月末。

【1-1沿革】

1980年12月、資格試験の受験指導を目的として設立され、公認会計士講座、日商簿記検定講座、税理士講座を開講。2001年10月に株式を店頭登録。03年1月の東証2部上場を経て、04年3月に同1部に指定替えとなった。09年9月には司法試験、司法書士、弁理士、国家公務員Ⅰ種(現・国家総合職)・外務専門職等の資格受験講座を展開していた(株)KSS(旧・早稲田経営出版)から資格取得支援事業及び出版事業を譲受。これにより、会計分野に強みを有する同社の資格講座に法律系講座が加わると共に、公務員試験のフルラインナップ化も進んだ。2013年12月、小中高生向け通信教育事業を柱とする(株)増進会出版社と資本・業務提携契約を締結。2014年6月には医療事務分野への進出を狙い、M&Aを実施。

【1-2強み】

(1)試験制度の変化や法令改正へのきめ細かい対応

同社は、会社設立間もない頃から講師陣が毎年テキストを改訂し、試験制度の変化や法令改正にきめ細かく対応することで他社との差別化を図り受講生の支持を得てきた。事業が200億円規模になると、毎年発生するテキスト改訂コストを吸収することが可能だが、新規参入を考える企業はもちろん、同社よりも事業規模の劣る同業者にとっても、テキストを毎年改訂することは大きな負担である(ノウハウの蓄積が進み、高い生産性を実現していることも強みとなっている)。

(2)積極的な講座開発と充実したラインナップ

同社は大学生市場の開拓も含めて積極的に新しい分野(新講座の開設)にチャレンジすることで業界トップに上り詰め、業界初の株式上場を果たした。また、09年には、Wセミナーの資格取得支援事業を譲受し、従来手薄だった法律系講座や公務員試験のラインナップを拡充した。法律系講座及び公務員講座は、会計系3講座(公認会計士、税理士、簿記検定)と共に3本柱を形成し、マーケットの大きい3本柱を中心に多様な講座をラインナップしている。

(3)受講生中心主義の下でのサービスの先進性

サービスの先進性も同社の強みである。教育メディアや講師を受講生が自由に選択できるシステムを、資格取得学校市場で最初に導入したのは同社である。その背景にある受講生中心主義の経営姿勢は、テキストの品質と共に、「資格の学校TAC」のブランド醸成に一役買っている。

【1-3 ROE分析】

| 15/3期 | 16/3期 | 17/3期 | 18/3期 | 19/3期 | 20/3期 | 21/3期 |

ROE(%) | 4.9 | 4.8 | 10.3 | 8.6 | 5.7 | 1.9 | 7.2 |

売上高当期純利益率(%) | 1.06 | 1.07 | 2.40 | 2.11 | 1.51 | 0.51 | 2.05 |

総資産回転率(回) | 0.98 | 0.93 | 0.94 | 0.96 | 0.95 | 0.97 | 0.97 |

レバレッジ(倍) | 4.68 | 4.81 | 4.60 | 4.27 | 4.00 | 3.81 | 3.60 |

収益性の大幅な改善によりROEが4期ぶりに改善した。今期の売上高当期純利益率は一過性要因が無くなるため1.9%に低下し、ROEは6.4%と悪化すると同社では見込んでいる。

2.2022年3月期第1四半期決算概要

売上高について

各講座の受講者は受講申込時に受講料全額を払い込む必要があり(同社では、前受金調整前売上高、あるいは現金ベース売上高と呼ぶ)、同社はこれをいったん「前受金」として貸借対照表・負債の部に計上する。その後、教育サービス提供期間に対応して、前受金が月毎に売上に振り替えられる(同社では、前受金調整後売上高、あるいは発生ベース売上高と呼ぶ)。損益計算書に計上される売上高は、「発生ベース売上高(前受金調整後売上高)」だが、その決算期間のサービスや商品の販売状況は現金ベース売上高(前受金調整前売上高)に反映され(現金収入を伴うためキャッシュ・フローの面では大きく異なるが、受注産業における受注高に似ている)、その後の売上高の先行指標となる。このため、同社では経営指標として現金ベース売上高(前受金調整前売上高)を重視している。なお、今期から「収益認識に関する会計基準」等を適用しており、出版事業における返品の可能性のある取引については予想される返品相当額の純額を加減し、売上高で従来に比べ72百万円増加している。

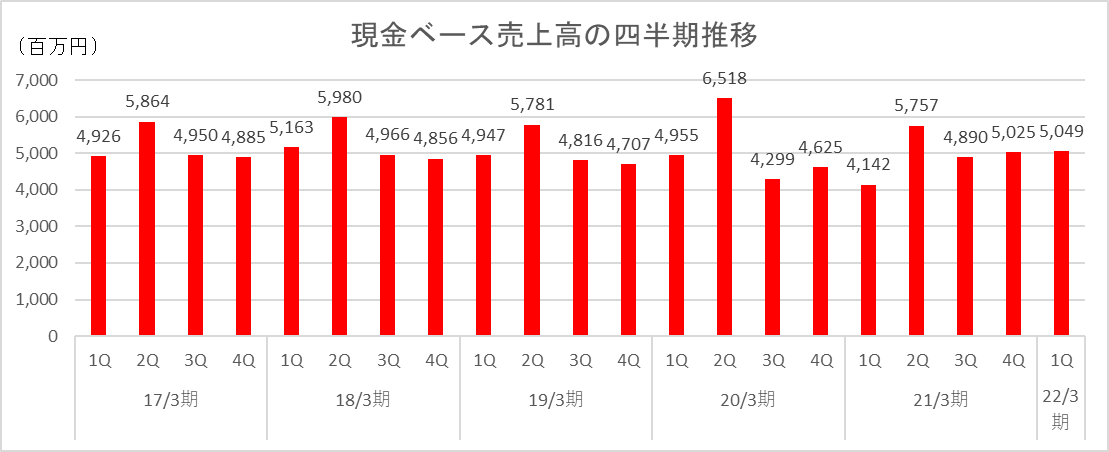

季節的特徴について

同社の四半期毎の業績推移は次のとおり。なお、現金ベース売上高(前受金調整前売上高)は受講申し込み金額を集計した売上高を、発生ベース売上高(前受金調整後売上高)は受講申し込み金額を教育サービス提供期間に対応して配分した後の売上高を、それぞれ表している。

同社が扱う公認会計士や税理士などの主な資格講座の本試験が春から秋(第1~第3四半期)に実施されることや、公務員講座など大学生が主な顧客となる講座の申し込みは春から夏(第1~第2四半期)に集中する等の特徴があるため、第4四半期は申し込み(現金ベース売上高)がその他の四半期に比べて少なくなりやすい傾向がある。一方、賃借料や講師料、広告宣伝費などの営業費用は毎月一定額が計上されるため四半期ごとの偏重は無い。

(1)連結業績

| 21/3期1Q | 構成比 | 22/3期1Q | 構成比 | 前年同期比 |

現金ベース売上高 | 4,142 | 81.1% | 5,049 | 88.0% | +21.9% |

発生ベース売上高 | 5,105 | 100.0% | 5,736 | 100.0% | +12.4% |

売上総利益 | 2,265 | 44.4% | 2,475 | 43.2% | +9.3% |

販管費 | 1,752 | 34.3% | 1,852 | 32.3% | +5.7% |

営業利益 | 512 | 10.0% | 622 | 10.9% | +21.4% |

経常利益 | 513 | 10.1% | 628 | 11.0% | +22.5% |

四半期純利益 | 350 | 6.9% | 432 | 7.5% | +23.6% |

*単位:百万円。四半期純利益は親会社株主に帰属する四半期純利益。以下、同様。

増収、増益

現金ベース売上高は、新型コロナウイルス感染拡大により落ち込んだ前年円同期より回復しており、前年同期比21.9%増の50億49百万円。全セグメントで2ケタ増収となった。発生ベース売上高は同12.4%増の57億36百万円。売上原価が同11.7%増、販管費も同5.7%増にとどまったため、発生ベース営業利益は同21.4%増の6億22百万円となった。当期純利益は同23.6%増の4億32百万円となった。なお、今期から「収益認識に関する会計基準」等を適用しており、出版事業における返品の可能性のある取引については予想される返品相当額の純額を加減し、売上高で従来に比べ72百万円増加、売上原価も同様に30百万円増加している。一方、従来より売上総利益相当額については返品調整引当金を計上していたため、差引売上総利益以下の各段階利益に与える影響はない。

(2)セグメント別動向

セグメント別現金ベース売上高

| 21/3期1Q | 構成比 | 22/3期1Q | 構成比 | 前年同期比 |

個人教育事業 | 2,303 | 55.6% | 2,623 | 52.0% | +13.9% |

法人研修事業 | 894 | 21.6% | 1,147 | 22.7% | +28.3% |

出版事業 | 829 | 20.0% | 1,141 | 22.6% | +37.6% |

人材事業 | 122 | 3.0% | 144 | 2.9% | +18.3% |

内部売上高または振替高 | -7 | - | -7 | - | - |

連結売上高 | 4,142 | 100.0% | 5,049 | 100.0% | +21.9% |

*単位:百万円

セグメント別現金ベース営業利益

| 21/3期1Q | 構成比 | 21/3期1Q | 構成比 | 前年同期比 |

個人教育事業 | -596 | - | -315 | - | - |

法人研修事業 | 174 | 19.5% | 282 | 24.6% | +61.4% |

出版事業 | 245 | 29.6% | 242 | 21.2% | -1.4% |

人材事業 | 17 | 14.7% | 39 | 27.0% | +117.2% |

内部売上高または振替高 | -291 | - | -312 | - | - |

連結営業利益 | -449 | - | -64 | - | - |

*単位:百万円。

【個人教育事業】

増収・営業赤字縮小

増収 | 公認会計士講座、簿記検定講座等 |

新型コロナウイルスの感染拡大が未だ収まらない状況が続いているが、同社講座への申し込みはコロナ以前の状況に戻りつつあり、1回目の緊急事態宣言が出され日常生活にも大きな影響が生じ同社においても直営22校舎の営業時間短縮やライブ講義の中止などの措置を講じていた前第1四半期と比較すると、現金ベースの売上高は大きく増加した。

コスト面では、講師料、教材制作のための外注費、賃借料等とあわせた営業費用の合計は29億38百万円(前年同期比1.3%増)となった。

【法人研修事業】

増収・大幅増益

増収 | 大学内セミナー、コンテンツ提供、提携校、委託訓練等 |

新型コロナウイルスの感染拡大に伴い、前第2四半期以降WEB会議システムを利用した研修需要が増加してきており、対面型研修が実施できない場合の代替的手段との色合いから研修実施方法の一つとして定着してきている。企業における研修需要は、情報・国際分野、金融・不動産分野を中心に、全体的に好調に推移。大学内セミナーは、多くの大学で休校や授業開始時期の後ろ倒しなどの措置がとられていた前第1四半期とは異なり、当第1四半期はオンラインでの授業実施に加え対面授業も徐々に戻ってきている。この結果、前第1四半期と比較すると、現金ベースの売上高は大きく増加した。

コスト面では、講師料、営業にかかる人件費等の営業費用は8億65百万円(同20.2%増)となった。

【出版事業】

増収・減益

増収 | 簿記検定、宅地建物取引士、FP、証券アナリスト、電験等 |

新型コロナウイルスの感染拡大に伴ういわゆる巣ごもり需要に加え、当第1四半期は前第1四半期とは異なり多くの書店が営業していたことにより、売上高が大きく増加。

コスト面では、増収に伴って外注費や業務委託費等の制作費用が増加したことや、一定の販促活動を行っていること等の理由により、営業費用全体としては8億98百万円(前年同期比54.0%増)となった。

なお、「収益認識に関する会計基準」等の適用により、売上高は従来の方法に比べ72百万円増加しているが、営業利益には影響を与えていない。

【人材事業】

増収・利益倍増

人材紹介売上及び人材派遣売上は前年に比べて減少したが、広告売上が好調で全体としての売上高は増加した。新型コロナウイルスの感染拡大の状況は続いているものの会計系人材の需要は大きく、また、求職者は増加傾向にあるなど転職市場に動きが出てきた。また、医療系人材事業は、営業力強化による取引先の拡大の効果が順調に売上に結び付いてきており増収大幅増益となった。

(3)分野別動向

22年3月期第1四半期の期首より「収益認識に関する会計基準」等を適用しており、出版事業における返品の可能性のある取引については予想される返品相当額の純額(前期末において計算された返品相当額の売上高への繰入と当第1四半期末における返品相当額の売上高からの控除)を売上高に加減している。同社は、当該返品相当額を合理的に見積る方法として、過去の売上高に対する返品実績等に基づいた全体的な見積計算を行う方法を採用しており各分野への按分は行っていない。そのため、当第1四半期に係る四半期毎の各分野の売上高を合計した額(下表の「連結売上高」欄に記載の数値)は四半期連結損益計算書における売上高とは一致しない。

分野別発生ベース売上高

| 21/3期1Q | 構成比 | 22/3期1Q | 構成比 | 前年同期比 |

財務・会計分野 | 892 | 17.5% | 1,088 | 19.2% | +21.9% |

経営・税務分野 | 930 | 18.2% | 931 | 16.4% | +0.1% |

金融・不動産分野 | 1,126 | 22.1% | 1,347 | 23.8% | +19.6% |

法律分野 | 354 | 6.9% | 321 | 5.7% | -9.4% |

公務員・労務分野 | 1,284 | 25.2% | 1,288 | 22.7% | +0.3% |

情報・国際分野 | 311 | 6.1% | 371 | 6.6% | +19.1% |

医療・福祉分野 | 79 | 1.6% | 80 | 1.4% | +0.7% |

その他 | 123 | 2.4% | 235 | 4.2% | +90.2% |

連結売上高 | 5,105 | 100.0% | 5,664 | 100.0% | +10.9% |

*単位:百万円

(4)受講者数の動向

| 21/3期1Q | 構成比 | 22/3期1Q | 構成比 | 前年同期比 |

個人受講者数 | 36,373 | 55.6% | 44,987 | 59.2% | +23.7% |

法人受講者数 | 29,055 | 44.4% | 31,049 | 40.8% | +6.9% |

合計 | 65,428 | 100.0% | 76,036 | 100.0% | +16.2% |

*単位:人

個人・法人を合わせた講座別では、簿記検定講座、公認会計士講座、税理士講座、FP講座などの受講者数が増加した。

法人受講者は、通信型研修や提携校、委託訓練などが増加し、大学内セミナーは前年同期並みとなった。

(5)財政状態

◎主要BS項目

| 21年3月末 | 21年6月末 |

| 21年3月末 | 21年6月末 |

現預金 | 5,149 | 4,577 | 仕入債務 | 633 | 563 |

売上債権 | 3,792 | 3,785 | 返品調整・廃棄損失引当金 | 727 | 271 |

たな卸資産 | 894 | 885 | 前受金 | 6,294 | 5,666 |

流動資産 | 10,501 | 10,068 | 資産除去債務 | 106 | 239 |

有形固定資産 | 4,760 | 4,728 | 有利子負債 | 4,446 | 4,202 |

無形固定資産 | 233 | 216 | 負債 | 14,602 | 13,625 |

投資その他 | 4,922 | 4,825 | 純資産 | 5,815 | 6,213 |

固定資産 | 9,915 | 9,770 | 負債・純資産合計 | 20,417 | 19,839 |

*単位:百万円

現預金の減少等で流動資産は前期末比4億33百万円減少。投資その他の資産の減少などで固定資産は同1億45百万円減少。資産合計は同5億78百万円減少し198億39百万円。

前受金の減少などで負債合計は同9億76百万円減少の136億25百万円。

利益剰余金の増加等で純資産は同3億98百万円増加の62億13百万円。

この結果、自己資本比率は前期末より2.9%上昇し31.3%となった。

3.2022年3月期業績予想

(1)連結業績予想

| 21/3期 実績 | 構成比 | 22/3期 予想 | 構成比 | 前期比 |

現金ベース売上高 | 19,816 | 100.3% | 20,650 | 100.7% | +4.2% |

発生ベース売上高 | 19,749 | 100.0% | 20,500 | 100.0% | +3.8% |

差引売上総利益 | 7,725 | 39.1% | - | - | - |

販管費 | 7,320 | 37.1% | - | - | - |

営業利益 | 404 | 2.0% | 600 | 2.9% | +48.3% |

経常利益 | 646 | 3.3% | 578 | 2.8% | -10.6% |

当期純利益 | 405 | 2.1% | 380 | 1.9% | -6.3% |

*単位:百万円。予想は会社側予想。

業績予想に変更無し。

業績予想に変更は無い。22年3月期業績は前期比増収増益予想。現金ベース売上高は、前期比4.2%増の206億50百万円、発生ベース売上高は同3.8%増の205億円、営業利益は同48.3%増の6億円を予想。新たな売上獲得及び新たな事業領域への挑戦により「増収を見込み、賃借料の適切なコントロールを中心とした施策等により大幅増益を見込んでいる。ただ、経常利益及び当期純利益は減益を予想。前期に計上した助成金収入(一過性要因)を見込んでいないため。なお、配当は前期より1.00円/株を増配し6.00円/株を予定。予想配当性向は29.2%。

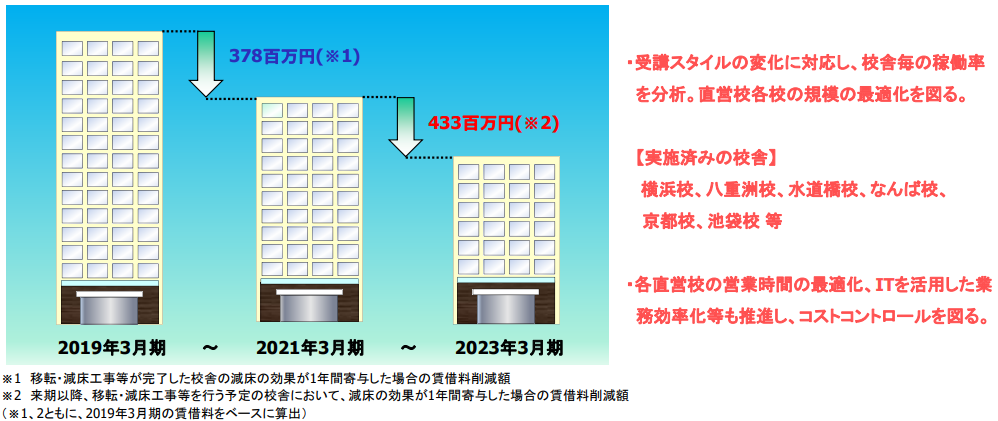

◎22/3期以降の取り組み

校舎賃借料の適切なコントロール

オンライン受講の増加に伴い直営校の床面積減床を行い、校舎賃借料(固定費)の抑制を図る。

新型コロナウイルスの感染拡大が収束した後の受講スタイル等も随時分析し、校舎賃借料の抑制を図り、より一層適切なコストコントールを図る。

(会社資料より)

高等学校商業科検定教科書の分野に参入

会計教育に関わるTACの長年の経験とノウハウを活かし、検定教科書の分野に進出。

22年度から実施される新しい高等学校学習指導要領商業に則り、高校1年生で履修することの多い『簿記』 『ビジネス基礎』について、文部科学省の検定決定を受け、全国の高等学校での採択ののち、令和4年度(2022年4月)より、全国の商業高校で使用される予定。

今後、高校2年生、3年生で使用する会計分野の教科についても文部科学省への検定申請を行い、ラインナップを広げる予定。

(簿記)

・学習しやすさを意識し、全体を「簿記の基礎」 「取引の記帳」 「決算」の3つに分けて構成し、全体像を把握できるように工夫

・本文では「はじめに」でイラストを基に概要を説明することで、その単元で学習するテーマを明確にし、スムーズな学習の導入となるように工夫

(ビジネス基礎)

・商業科の基礎知識だけでなく、「新聞の読み方」 「ビジネス文書・メール」 「求人票の読み方」など社会人として必要な基本的内容も収録。

・具体的な事例を豊富に取り入れるだけでなく、インタビュー記事を掲載し、高校生のキャリア形成につながるように工夫。

4.今後の注目点

新型コロナウイルス感染拡大の影響に関して、ワクチン接種が始まったばかりで、その効果が出てくるのに時間を要する。一方でインド型など感染力が高いとされる変異ウイルスの大感染拡大懸念がある。同社は21/3期の業績を21年5月11日に新型コロナウイルス感染拡大により業績予想を下方修正していることから、新型コロナウイルスの動向には引き続き注視が必要といえる。

22年3月期以降の取り組みとして①校舎賃借料の適切なコントロール:オンライン受講の増加に伴い直営校の床面積減床を行い、校舎賃借料(固定費)の抑制を図ることや、②高等学校商業科検定教科書の分野に参入:会計教育に関わるTACの長年の経験とノウハウを活かし、検定教科書の分野に進出するというもの、を計画している。ともに、アフターコロナでも、同社の収益確保には期待できる取り組みであり期待できる。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査等委員会設置会社 |

監査等委員でない取締役 | 12名、うち社外2名 |

監査等委員である取締役 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日:2021年6月28日

<基本的な考え方>

当社のコーポレート・ガバナンスに関する基本的な考え方は、迅速な意思決定の重視という点にあり、当社の社内取締役は、現在10名となっております。一方で、社外取締役を5名配置し、パブリック・カンパニーとして求められる企業統治ないし法令遵守体制について適切に整備するとともに有効に機能するように運用しております。

わが国は、成熟した工業社会から急速に知識社会へシフトしつつあります。知識社会ではさまざまな分野ごとに知識専門家(プロフェッション)が要求され、活躍の場を広げています。プロフェッション(profession)とは英語のprofess=「神の前で宣言する」を語源とし、中世ヨーロッパ社会では神に誓いを立てて従事する職業として、神父・医師・会計士・教師等の知識専門家を指していました。当社は公認会計士を養成するビジネスを始めて以来、大学に代わって、現代に求められる多くのプロフェッションの養成を担当してまいりました。

当社グループは、「社会が必要とするプロフェッションを養成する」及び「個人の成長に深く関わる」ことを経営理念として、拠点とメディアを通して顧客(大学生・社会人・法人企業)の幅広い支持を受け、教育サービスおよび人材育成・供給市場での一強となることを目指してまいります。ステークホルダーとしての顧客の支持基盤を有してこそ、「株主価値の増大」という株式会社に求められる最も基本的な命題も達せられると考えております。

当社グループのコーポレート・ガバナンスにはこうしたプロフェッションとしての自己規律が組織風土として働いており、当社の取締役自身も「経営のプロフェッション」たらんと律しております。取締役の任期は会社法上1年(監査等委員である取締役は2年)と定められており、毎期、株主総会において「経営のプロフェッション」であったかどうか株主によって判定されます。また、当社は機関設計として監査等委員会設置会社を採用し、企業経営に関する監督及び監査機能・内部統制の充実、コンプライアンスの徹底を図り、透明性の高い企業経営を目指しております。

<実施しない主な原則とその理由>

原則 | 実施しない理由 |

補充原則1-2(4) | 当社の株主構成はその大半が国内の個人株主であり、機関投資家や海外の投資家の割合は限定的なものとなっております。そのため、現時点では議決権電子行使プラットフォームの利用等や招集通知の英訳は実施しておりません。しかしながら、今後、機関投資家や海外の投資家の割合が高まってきた際には、それらを進めていくことを検討してまいります。 |

|

|

<コーポレートガバナンス・コードの各原則に基づく主な開示>

原則 | 開示内容 |

原則5-1 | 株主を含む投資家の方々からの問い合わせ等に対応するため、専門の部署(IR室)を設置しております。問い合わせ事項に関しては、インサイダーに抵触する恐れが高いと判断される情報を除き、適切に対応することとしております。 |

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(TAC:4319)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |