ブリッジレポート:(2925)ピックルスコーポレーション 2022年2月期第2四半期決算

![]()

宮本 雅弘 社長 | 株式会社ピックルスコーポレーション(2925) |

|

企業情報

市場 | 東証1部 |

業種 | 食料品(製造業) |

代表者 | 宮本 雅弘 |

所在地 | 埼玉県所沢市東住吉7-8 |

決算月 | 2月 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

1,849円 | 12,859,200株 | 23,776百万円 | 13.3% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

17.50円 | 0.9% | 147.81円 | 12.5倍 | 2,275.38円 | 1.6倍 |

*株価は10/8終値。発行済株式数、DPS、EPSは22年2月期第2四半期決算短信より。ROE、BPSは前期実績。PBRは2021年9月1日付で実施した1:2の株式分割を反映。

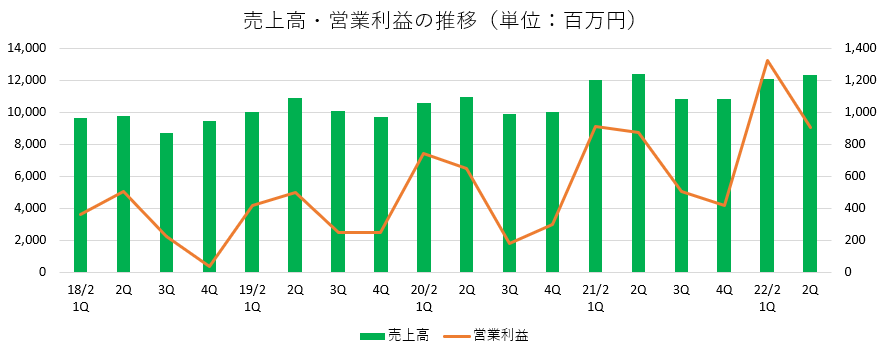

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2018年2月 | 37,616 | 1,131 | 1,233 | 872 | 72.40 | 12.50 |

2019年2月 | 40,670 | 1,409 | 1,561 | 920 | 71.94 | 14.00 |

2020年2月 | 41,417 | 1,871 | 1,973 | 1,290 | 100.83 | 15.00 |

2021年2月 | 46,020 | 2,711 | 2,829 | 1,832 | 142.96 | 17.50 |

2022年2月(予) | 46,500 | 2,850 | 2,940 | 1,900 | 147.81 | 17.50 |

* 予想は会社予想。単位:百万円、円。当期純利益は親会社株主に帰属する当期純利益。以下、同様。EPS、DPSは2021年9月1日付で実施した1:2の株式分割を遡及して調整。

(株)ピックルスコーポレーションの2022年2月期第2四半期決算概要などをご報告致します。

目次

今回のポイント

1.会社概要

2.2022年2月期第2四半期決算概要

3.2022年2月期業績予想

4.今後の主な施策

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

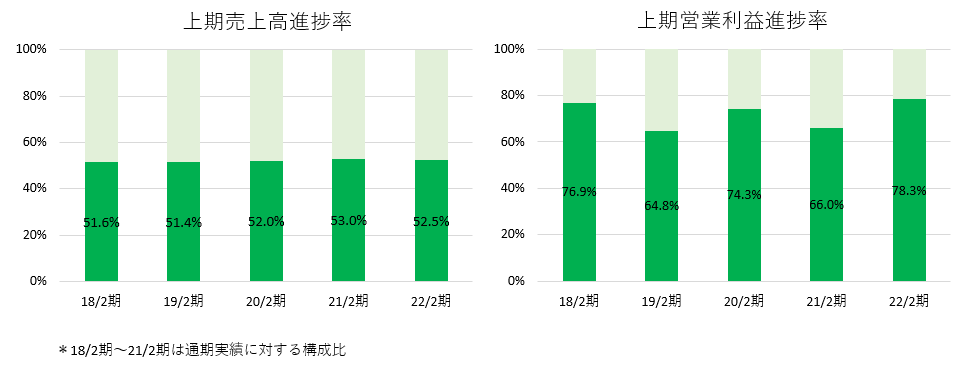

- 22年2月期第2四半期の売上高は前年同期比0.1%増の244億23百万円。引き続き新型コロナウイルスの影響による巣ごもり需要で惣菜中心に製品売上高が増加し、10期連続の増収。営業利益は同24.8%増の22億32百万円。増収に加え、天候が比較的順調に推移し原料価格が安定。また、今期も商品規格の見直しや生産アイテムの集約による生産の効率化を進めていることから4期連続の増益となった。売上・利益とも上期の過去最高を記録。利益は期初予想を上回った。

- 業績予想に変更は無い。22年2月期の売上高は前期比1.0%増の465億円の予想。巣ごもり需要等の効果により浅漬・キムチ、惣菜が引き続き堅調に推移。また、OH!!!などの新規事業への取り組みにより増収の見込み。営業利益は同5.1%増の28億50百万円の予想。増収効果に加え原価改善効果により販管費増を吸収する。売上、利益ともに今期も過去最高更新を見込んでいる。配当は前期と同じく17.50円/株の予定(株式分割考慮)。予想配当性向は11.8%。

- 上期の利益は期初予想を上回ったが、台風の影響などにより野菜価格の変動が大きい第3四半期(9-11月)についてのより詳細な数値精査を行う必要があるため、現時点では通期予想を据え置いている。

- 通期予想に対する進捗率は売上高で52.5%、営業利益で78.4%。売上・利益ともに過去数年よりも高水準にある。現時点では下期予想を据え置いているが、野菜価格は概ね期初見通し通りに推移すると見ていることから、上振れの可能を判断するためにも、第3四半期の業績数値を注目したい。

- 中期の視点からは、生産拠点増強を通じた西日本エリア開拓は、シェア向上に直接結びつく施策であり、その進捗スピードが大いに期待される。

1.会社概要

浅漬・キムチ・惣菜の製造・販売及び漬物等の仕入販売を行っており、(株)ピックルスコーポレーション札幌、(株)ピックルスコーポレーション関西、(株)フードレーベル等の連結子会社17社、持分法適用関連会社3社と共に全国的な製造・販売ネットワークを構築している。「野菜の元気をお届けします。」をスローガンに掲げ、コーポレートカラーの緑は新鮮感を表す。自社製品は、契約栽培によるトレーサビリティの確保された国産野菜(約80%が契約栽培)が中心で、保存料・合成着色料は使用しない。また、製造現場では、工場内での温度管理の徹底や入室前の全従業員の服装・健康チェック、5S活動への取り組み、更にはFSSC22000やJFS-Bの認証取得等、「安全な食へのこだわり」は強い。

【1-1 経営理念】

経営理念は「おいしくて安全、安心な商品を消費者にお届けし、同時に地球環境に配慮した企業経営を目指します」。その上で、①安全でおいしい製品を作るための品質管理、②地球環境に配慮した企業経営、③従業員のモラルアップと安全・健康を第一とした職場づくり、を経営方針として掲げている。この方針に則り、食品安全の規格であるFSSC22000、JFS-Bや環境管理の国際規格であるISO14001に取り組んでいる他、人事制度や教育制度等の充実を図る等で従業員教育にも力を入れている。

こうした経営理念をベースとして「ESG経営」にも注力しており、ESGに関する取り組み・課題と、企業価値向上に向けたストーリーを伝えるためにESGレポートを作成している。

「ESG Bridge Report」

https://www.bridge-salon.jp/report_bridge/archives/2020/12/201202_2925.html

【1-2 事業内容】

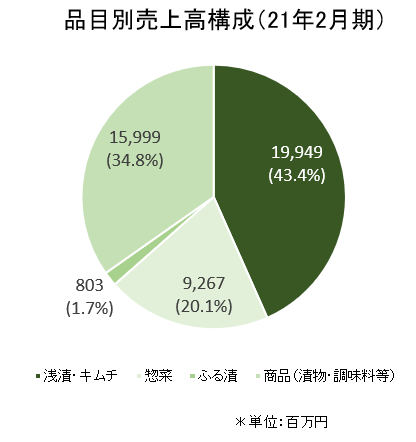

2021年2月期の品目別売上構成は、製品(自社工場で生産)売上が65.2%(浅漬・キムチ43.4%、惣菜20.1%、ふる漬1.7%)、連結子会社(株)フードレーベル製品や他社仕入商品(自社工場以外での生産)売上が34.8%。

(製品・商品概要)

◎浅漬・キムチ

サラダ感覚で食べられる浅漬を野菜の旬の時期に合わせたラインナップで提供している。近年は、消費者の健康志向の高まりにより、従来製品より低塩な「減塩浅漬」なども販売。

「安全・安心」な食品の提供を重視する同社として、主要原料の白菜、キュウリ等の野菜に関しては国産を使用。保存料・合成着色料は一切使用していない。

2009年10月に販売を開始した主力商品「ご飯がススムキムチ」は、キムチは辛いという従来の基本概念を捨てて、主婦層が家族に食べさせたいキムチというコンセプトを打ち出し、日本人の嗜好に合わせて、甘みや旨みを際立たせるオリジナルの味として開発した。また、300~400グラムの容量が多いキムチ商品の中で、家族で食べ切れるようにと200 グラムに設定し、買いやすい量目と価格に設定。さらに、冷蔵庫内に収まりやすいスリムな形状とするとともに、赤やオレンジ色のデザインが多かったキムチ売場で、黒をメインカラーとしたパッケージデザインを採用した。この結果、当初の狙い通り女性や子供を中心に支持を集め、発売以後売上は順調に伸長している。

また、キャラクターや食品メーカーとのコラボレーション商品も開発するなど、ラインナップを充実させている。

現在、浅漬とキムチの漬物市場における構成比は約50%。漬物市場全体は縮小傾向にあるものの、浅漬やキムチの市場は安定している。

浅漬・キムチは野菜を主原料としており、食物繊維が豊富な低カロリー食品として見直され、今後の需要の伸びが期待されている。

|

|

|

ご飯がススムキムチ | 叙々苑ポギキムチ | 4種のぬか野菜 |

(同社資料より)

◎惣菜

2002年8月より惣菜の取扱いを開始し、着実に売上高を拡大している。近年は、消費者が節約志向を強めて外食を控え、惣菜を買って家庭内で食事をする中食の傾向が強まっているほか、高齢者・単身者世帯や共働き世帯の増加により食事のスタイルが変化しており、惣菜の需要は今後も拡大が見込まれている。

同社ではその強みである「野菜」をキーワードに開発を行っており、現在は、ナムルなどが好調。また、野菜の品種にこだわった製品を展開したり、サラダのドレッシングを自社開発するなど、惣菜にオリジナリティ・付加価値をつけ開発している。このほか、製品のpHコントロールによる緑色野菜の変色防止などの技術を活用している。

|

|

|

4種のナムルセット | 棒棒鶏サラダ | オクラのおひたし |

(同社資料より)

(販売先)

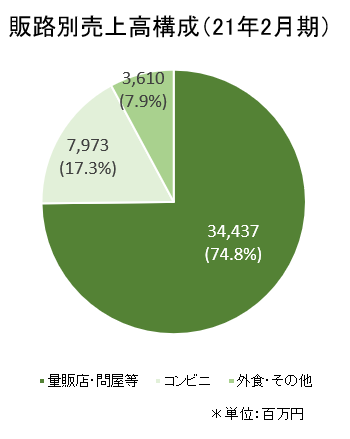

全国の量販店、小売店、卸などが販売先であり、販路別構成(21年2月期)は、量販店・問屋等74.8%、コンビニ17.3%、外食・その他7.9%となっている。

(同社資料基に㈱インベストメントブリッジ作成)

【1-3 特長・強み・競争優位性】

同社は、以下のような特長・強み・競争優位性を有している。

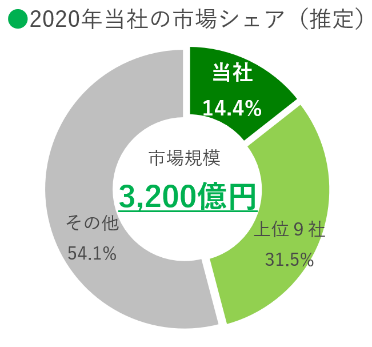

(1)漬物業界でトップシェア

食品新聞記事を基に同社が作成した売上ランキングでは、同社は連結売上高460億円で、2位以下を大きく引き離し、シェア14.4%のトップである。以前から掲げている15%達成を目指しており、M&Aを含めてシェアアップを図っていく考えだ。

(同社資料より)

(2)独自性の高い商品開発力

製品開発を迅速かつ柔軟に実現するため、コンビニエンスストア、量販店、外食産業など、取引先ごとに開発担当と営業担当によるチーム体制を構築し、顧客の意見を反映することで他社とは違うオリジナリティあふれる商品を開発している。

野菜、調味料などの素材選びから、加工方法、味、パッケージなど、多面的に開発を推進している。

基礎研究を担う研究開発室は、同社が独自に開発した植物由来の乳酸菌Pne-12(以下「ピーネ乳酸菌」とする)をはじめとした乳酸菌に関する研究など、将来を見据えた取り組みを行っている。

(3)全国をカバーする生産・物流体制

直営工場と物流センター、子会社、関連会社で全国を網羅。漬物業界で唯一、製造、物流、開発、営業機能の全国ネットワークを構築している。このため全国展開している顧客の各店舗に同一の浅漬・キムチや惣菜の提供が可能であり、営業上の大きな訴求ポイントにもなっている。

製造においては、食品安全の規格であるFSSC22000やJFS-Bを導入し、より安全・安心な製品を供給する体制を整えている。

(同社資料より)

(4)販売先に密着した提案型営業

全国に展開する同社の販売拠点では、それぞれの地域・販売先に密着した提案型営業を実施している。

主力の浅漬、キムチをはじめ、惣菜売場向けの商品ラインナップの充実を進め、営業担当が販売方法を提案し、売場作り・漬物フェアの開催など、消費者への様々なアプローチを販売先とともに考えている。加えて販売先とのコミュニケーションから得た情報を社内にフィードバックし、消費者動向を商品開発等に役立てている。

(5)販売先のニーズに対応するベンダー機能

浅漬、キムチ、惣菜等を自社で製造するメーカーとしての機能と、自社工場で製造できない梅干等の商品を全国各地の漬物メーカーから仕入れて販売する卸売機能の二つの機能を有している。自社製品、他社商品を同時に提供することができるベンダー機能を活かし、販売先のニーズに合わせたトータルな売場づくりを提案することが可能である。

【1-4 ROE分析】

| 17/2期 | 18/2期 | 19/2期 | 20/2期 | 21/2期 |

ROE(%) | 6.5 | 8.6 | 8.0 | 10.4 | 13.3 |

売上高当期純利益率(%) | 1.53 | 2.32 | 2.26 | 3.11 | 3.98 |

総資産回転率(回) | 2.02 | 1.90 | 1.88 | 1.79 | 1.83 |

レバレッジ(倍) | 2.10 | 1.95 | 1.89 | 1.88 | 1.83 |

持続的な収益性改善によりROEは上昇。2期連続で10%を超えている。

2.2022年2月期第2四半期決算概要

【2-1 連結業績】

①概要

| 21/2期2Q | 構成比 | 22/2期2Q | 構成比 | 前年同期比 | 予想比 |

売上高 | 24,398 | 100.0% | 24,423 | 100.0% | +0.1% | -0.7% |

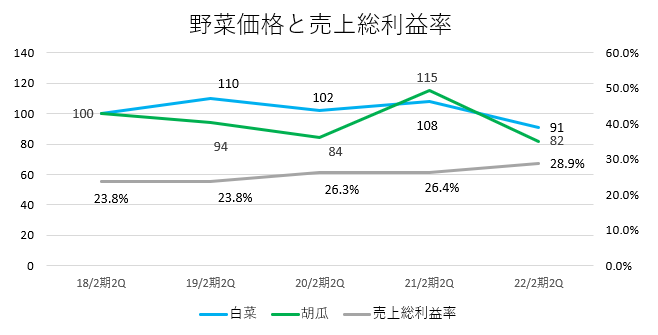

売上総利益 | 6,455 | 26.4% | 7,056 | 28.9% | +9.3% | - |

販管費 | 4,666 | 19.1% | 4,823 | 19.8% | +3.3% | - |

営業利益 | 1,788 | 7.3% | 2,232 | 9.1% | +24.8% | +20.7% |

経常利益 | 1,854 | 7.6% | 2,307 | 9.4% | +24.5% | +21.5% |

四半期純利益 | 1,293 | 5.3% | 1,630 | 6.7% | +26.1% | +33.7% |

* 単位:百万円。

微増収増益、利益は予想を上回る

売上高は前年同期比0.1%増の244億23百万円。引き続き新型コロナウイルスの影響による巣ごもり需要で惣菜中心に製品売上高が増加し、10期連続の増収。

営業利益は同24.8%増の22億32百万円。増収に加え、天候が比較的順調に推移し原料価格が安定。また、今期も商品規格の見直しや生産アイテムの集約による生産の効率化を進めていることから4期連続の増益となった。

売上・利益とも上期の過去最高を記録。利益は期初予想を上回った。

(販管費の状況)

| 21/2期2Q | 売上比 | 22/2期2Q | 売上比 | 前年同期比 |

販管費合計 | 4,666 | 19.1% | 4,823 | 19.8% | +3.3% |

物流費 | 2,449 | 10.0% | 2,454 | 10.1% | +0.2% |

人件費 | 1,378 | 5.7% | 1,550 | 6.4% | +12.4% |

広告宣伝費 | 77 | 0.3% | 54 | 0.2% | -29.8% |

その他 | 760 | 3.1% | 764 | 3.1% | +0.5% |

* 単位:百万円

②品目別・販路別動向

◎品目別売上高

| 20/2期2Q | 構成比 | 21/2期2Q | 構成比 | 22/2期2Q | 構成比 | 前年同期比 |

製品 | 13,631 | 63.3% | 15,902 | 65.2% | 16,211 | 66.4% | +1.9% |

浅漬・キムチ | 8,656 | 40.2% | 10,488 | 43.0% | 10,368 | 42.5% | -1.1% |

惣菜 | 4,544 | 21.1% | 5,002 | 20.5% | 5,580 | 22.8% | +11.6% |

ふる漬 | 431 | 2.0% | 412 | 1.7% | 263 | 1.1% | -36.2% |

商品 | 7,906 | 36.7% | 8,496 | 34.8% | 8,211 | 33.6% | -3.4% |

売上高合計 | 21,537 | 100.0% | 24,398 | 100.0% | 24,423 | 100.0% | +0.1% |

* 単位:百万円

◎販路別売上高

| 20/2期2Q | 構成比 | 21/2期2Q | 構成比 | 22/2期2Q | 構成比 | 前年同期比 |

量販店・問屋等 | 16,262 | 75.5% | 18,333 | 75.1% | 18,110 | 74.1% | -1.2% |

コンビニ | 3,346 | 15.5% | 4,171 | 17.1% | 4,168 | 17.1% | -0.1% |

外食・その他 | 1,929 | 9.0% | 1,893 | 7.8% | 2,143 | 8.8% | +13.2% |

売上高合計 | 21,537 | 100.0% | 24,398 | 100.0% | 24,423 | 100.0% | +0.1% |

* 単位:百万円

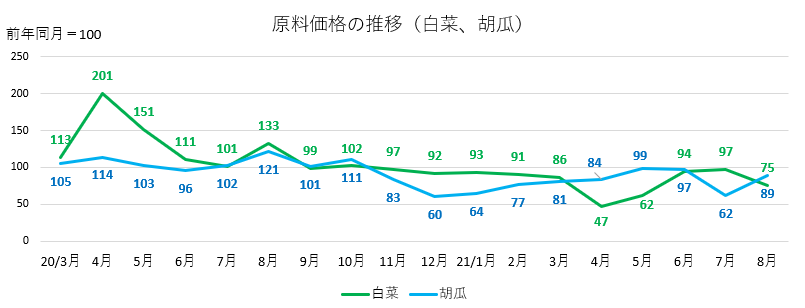

③売上総利益率と野菜価格の状況

(白菜価格)

4-5月頃は、主産地である茨城県において春先の気温が平年を上回り、まとまった降雨があるなど天候が順調に推移したため、生育が良好となり価格が安定した。

(胡瓜価格)

全般的に平年並みで推移。7月頃は主産地である福島・岩手県では、生育期の天候が順調に推移したため、生育が良好となり価格が安定した。

契約農家の拡大や関係強化などにより、持続的な粗利率改善を図っている。

【2-2 財政状態とキャッシュ・フロー】

◎財政状態

| 21年2月 | 21年8月 | 増減 |

| 21年2月 | 21年8月 | 増減 |

流動資産 | 10,365 | 11,885 | +1,520 | 流動負債 | 8,932 | 8,486 | -446 |

現預金 | 4,437 | 5,887 | +1,450 | 仕入債務 | 3,462 | 3,795 | +333 |

売上債権 | 5,290 | 5,259 | -31 | 短期有利子負債 | 2,550 | 1,855 | -695 |

たな卸資産 | 545 | 690 | +145 | 固定負債 | 2,288 | 2,564 | +276 |

固定資産 | 15,584 | 15,352 | -231 | 長期有利子負債 | 1,380 | 1,646 | +266 |

有形固定資産 | 13,912 | 13,749 | -163 | 負債合計 | 11,221 | 11,051 | -170 |

無形固定資産 | 661 | 606 | -55 | 純資産 | 14,728 | 16,187 | +1,458 |

投資その他 | 1,011 | 996 | -15 | 負債・純資産合計 | 25,949 | 27,238 | +1,288 |

資産合計 | 25,949 | 27,238 | +1,288 | 有利子負債合計 | 3,930 | 3,501 | -429 |

* 単位:百万円。有利子負債にはリース債務を含む。

現預金増などで総資産は前期末比12億88百万円増の272億38百万円。短期有利子負債の減少等で負債合計は同1億70百万円減少し110億51百万円。利益剰余金増で純資産は同14億58百万円増加の161億87百万円。

自己資本比率は前期末より2.5ポイント上昇し58.9%。

◎キャッシュ・フロー

| 21/2期 | 22/2期2Q | 増減 |

営業CF | 3,047 | 2,512 | -535 |

投資CF | -1,312 | -403 | +909 |

フリーCF | 1,735 | 2,109 | +374 |

財務CF | -607 | -657 | -50 |

現金同等物残高 | 4,437 | 5,887 | +1,450 |

*単位:百万円

フリーCFのプラス幅は拡大。キャッシュポジションは上昇した。

【2-3 トピックス】

◎「プライム市場」を選択

2021 年7月9日付で、株式会社東京証券取引所より新市場区分における上場維持基準への適合状況に関する一次判定結果を受領し、新市場区分において「プライム市場」の上場維持基準に適合していることを確認したことを受け、9月28日、新市場区分について「プライム市場」を選択し、株式会社東京証券取引所に申請することを決議した。

今後、東京証券取引所の定める申請スケジュールに従い手続きを進めていく。

3.2022年2月期業績予想

【3-1 連結業績予想】

①主要損益計算書

| 21/2期 | 構成比 | 22/2期(予) | 構成比 | 前期比 | 進捗率 |

売上高 | 46,020 | 100.0% | 46,500 | 100.0% | +1.0% | 52.5% |

売上総利益 | 12,298 | 26.7% | 12,550 | 27.0% | +2.0% | 56.2% |

販管費 | 9,586 | 20.8% | 9,700 | 20.9% | +1.2% | 49.7% |

営業利益 | 2,711 | 5.9% | 2,850 | 6.1% | +5.1% | 78.4% |

経常利益 | 2,829 | 6.1% | 2,940 | 6.3% | +3.9% | 78.5% |

当期純利益 | 1,832 | 4.0% | 1,900 | 4.1% | +3.7% | 85.8% |

* 単位:百万円

業績予想に変更無し。増収増益を予想。

業績予想に変更は無い。売上高は前期比1.0%増の465億円の予想。巣ごもり需要等の効果やOH!!!などの新規事業への取り組みにより浅漬・キムチ、惣菜が堅調、商品は横這い。

営業利益は同5.1%増の28億50百万円の予想。増収効果に加え原価改善効果により販管費増を吸収する。

売上、利益ともに今期も過去最高更新を見込んでいる。

予想に対する進捗率も順調である。

配当は前期と同じく17.50円/株の予定(株式分割考慮)。予想配当性向は11.8%。

上期の利益は期初予想を上回ったが、例年、台風の影響の大きい第3四半期(9-11月)についてのより詳細な数値精査を行う必要があるため、現時点では下期予想を据え置いている。

野菜価格は概ね期初見通し通りに推移すると見ている。

(販管費の状況)

| 21/2期 | 売上比 | 22/2期(予) | 売上比 | 前期比 | 進捗率 |

販管費合計 | 9,586 | 20.8% | 9,700 | 20.9% | +1.2% | 49.7% |

物流費 | 4,720 | 10.3% | 4,757 | 10.2% | +0.8% | 51.6% |

人件費 | 3,061 | 6.6% | 3,108 | 6.7% | +1.5% | 49.9% |

広告宣伝費 | 250 | 0.5% | 261 | 0.6% | +4.4% | 20.9% |

その他 | 1,554 | 3.4% | 1,572 | 3.4% | +1.2% | 48.6% |

* 単位:百万円

②品目別・販路別動向

◎品目別売上高

| 20/2期 | 構成比 | 21/2期 | 構成比 | 22/2期(予) | 構成比 | 前期比 | 進捗率 |

製品 | 26,462 | 63.9% | 30,020 | 65.2% | 30,400 | 65.4% | +1.3% | 53.3% |

浅漬・キムチ | 17,308 | 41.8% | 19,949 | 43.4% | 20,438 | 44.0% | +2.4% | 50.7% |

惣菜 | 8,321 | 20.1% | 9,267 | 20.1% | 9,400 | 20.2% | +1.4% | 59.4% |

ふる漬 | 831 | 2.0% | 803 | 1.7% | 561 | 1.2% | -30.1% | 46.9% |

商品 | 14,955 | 36.1% | 15,999 | 34.8% | 16,100 | 34.6% | +0.6% | 51.0% |

売上高合計 | 41,417 | 100.0% | 46,020 | 100.0% | 46,500 | 100.0% | +1.0% | 52.5% |

* 単位:百万円

◎販路別売上高

| 20/2期 | 構成比 | 21/2期 | 構成比 | 22/2期(予) | 構成比 | 前期比 | 進捗率 |

量販店・問屋等 | 31,030 | 74.9% | 34,437 | 74.8% | 34,835 | 74.9% | +1.2% | 52.0% |

コンビニ | 6,587 | 15.9% | 7,973 | 17.3% | 8,014 | 17.2% | +0.5% | 52.0% |

外食・その他 | 3,799 | 9.2% | 3,610 | 7.9% | 3,650 | 7.9% | +1.1% | 58.7% |

売上高合計 | 41,417 | 100.0% | 46,020 | 100.0% | 46,500 | 100.0% | +1.0% | 52.5% |

* 単位:百万円

4.今後の主な施策

【4-1 今後の戦略】

中期経営戦略で挙げているように、自社の強みを活かし、「製品開発強化」「販売エリア拡大」「販売先拡大」「新規事業」の4つの戦略を推進し業容拡大を図る。

①製品開発強化

*漬物・キムチ

(市場環境)

食品新聞記事を基に同社が作成した漬物業界における売上ランキングをみると、連結売上高460億円の同社がトップで、以下、東海漬物221億円、秋本食品133億円、備後漬物112億円となり、売上高が100億円を超えるのは、この4社のみである。

漬物市場全体は2000年の4,800億円から2020年には3,200億円まで縮小する中、企業数も2,000社から800社へと集約が進んでいる。

2位以下を大きく引き離す同社のシェアは14.4%(2020年)で、以前から掲げている15%達成を目指している。

食生活の変化や米飯の需要減等の影響はあるが、キムチ等の好調により市場全体としては下げ止まり、前期は、新型コロナウイルス感染症による巣ごもり需要などにより、業界全体として好調に推移。漬物の生産量も2019年の742千tから2020年の777千tへと増加した。

今期は反動減の傾向にあるが、引き続き商品開発を強化し、シェアアップを図る。

(商品開発事例)

主力の「ご飯がススムキムチ」は、2022年2月期の売上高は前期比1.0%増の94億円を計画している。

家族で楽しめるおいしさに加え、ピーネ乳酸菌を配合し健康志向需要を取り込んでいる。

また、21年5月には、同社初の機能性表示食品「Pne-12+キムチ」を発売した。

ピーネ乳酸菌とフラクトオリゴ糖を配合している。ピーネ乳酸菌とフラクトオリゴ糖には、BMIが高めの方の体脂肪を減らす機能が報告されている。こく深い甘みのある味付けにすることで、毎日食べやすく満足感のある商品とした。

他に、コラボ製品として「暴君ハバネロキムチ」を9月から全国で発売を開始した。東ハトとピックルスコーポレーションの共同開発商品で、東ハトのヒット商品暴君ハバネロの「ウマ辛」の味をキムチで再現した。「ウマ辛」がくせになるこだわりの味付けで、スナック「暴君ハバネロ」を砕いてかけることでさらに美味しくなる。

*惣菜

(市場環境)

同社の資料によると(日本チェーンストア協会調べ)、2020年の惣菜市場(和・洋・中華惣菜、弁当、サンドウィッチ等の惣菜類)の市場規模は1兆575億円(2018年1兆357億円、2019年1兆508億円)。

単身世帯増加、高齢化、女性の社会進出、健康や栄養バランス等の食への関心の高まり、更には家事の簡便化や時間短縮ニーズを反映して拡大が続いている。

この分野では、フジッコ(売上高642億円、純利益34億円)、ケンコーマヨネーズ(売上高685億円、純利益14.5億円)、エバラ食品(売上高513億円、純利益25億円)といった上場企業や、デリア食品(キユーピーグループ)、イニシオフーズ(日清製粉グループ)といった上場企業の子会社等と競合している。

同社は後発ではあるが(2003年参入)、直販ならではのきめ細かい営業と、健康志向にマッチした野菜を使った惣菜にフォーカスする事で、19/2期73億82百万円、20/2期83億21百万円、21/2期92億67百万円と惣菜の売上を伸ばしている。22/2期は94億円を計画している。

(商品開発事例)

今後は、「既存商品(ナムル、サラダ、ピリ辛胡瓜等)の見直し」「家飲み需要に合致した商品の開発」「健康志向を考慮したドレッシングを使用したサラダの開発」に取り組む。

ドライ商品として、「ご飯がススム豆腐チゲの素」「かに風味かまぼこで作るかに玉用のあん」を発売した。

前者は、ご飯がススムキムチの特徴である、鰹節などの魚介の旨味に生姜を加えより食べやすい味にした。耐熱容器に移すことで電子レンジ調理が可能で、鍋がなくても簡単に調理できる。量販店の豆腐売場で販売している。

後者は、4種の具材(たけのこ・にんじん・しいたけ・きくらげ)が入ったかに玉用のあんで、鶏がらの旨味が効いた甘酢仕立てとなっている。パッケージ裏面のQRコードからアクセスしたサイトに、アレンジレシピも掲載している。

従来の漬物・惣菜以外の売場への拡大を進めているほか、調理提案を行うことでより製品の付加価値向上を図っている。

また、健康志向に対応した「かんたん糠床」を発売した。

ピーネ乳酸菌で発酵させる独自の発酵製法で酸味や香りを引き出したぬか漬の素で、様々な素材を漬けるのに便利なキャップ付きのパウチを採用。素材100gに対して本製品約25gを使用し漬けることで簡単にぬか漬をつくることができる。SNSを活用したマーケティングも展開している。

②販売エリア拡大

同社は、関東地区における売上が全体の50.9%を占め、西日本エリア(近畿、中国・四国、九州・沖縄)の構成比は約25%。

西日本エリアの地域別人口比率が約38%であることを考えると、販売拡大余地は大きく、西日本での販売拡大により30%以上に引き上げることを目標としている。

佐賀工場の稼働で生産余力のできた(株)ピックルスコーポレーション関西・広島工場や増築・改修が完了した(株)手柄食品の供給力を活かして、近畿地区、中国・四国地区、九州地区での生産・販売を強化する。

③販売先拡大

コンビニエンスストアや量販店の漬物・惣菜売場や外食などでのシェアアップと共に、食料品を強化しているドラッグストアや、量販店における豆腐・納豆売場など既存分野以外の売場への商品展開、高齢者向け等の配食事業者の開拓に力を入れる。

既存売場以外への商品展開は、営業効率・物流効率の改善にもつながるため積極的に取り組んでいく。

④新規事業

新規事業では、「ピーネオンラインショップ」(ピーネ乳酸菌を活用した商品)と「八幡屋オンラインショップ」(本格漬物)の2つのECサイトによるピーネ関連製品や漬物の販売、子会社(株)OHによる外食・小売事業(発酵・健康のテーマパーク「OH!!!~発酵、健康、食の魔法!!!~」(以下「OH!!!」とする))に取り組んでいる。

「ピーネオンラインショップ」と「八幡屋オンラインショップ」の2つのECサイトは2018年4月にオープン。

「ピーネオンラインショップ」は、ピーネ乳酸菌を活用した商品を展開し、「八幡屋オンラインショップ」では国産・化学調味料不使用にこだわった本格漬物を展開している。ピーネ乳酸菌の関連商品は2019年4月に工場が完成し、6月に出荷を開始した。工場の稼働により、糀甘酒等の製品を冷蔵品から常温品として扱えるようになった。

2019年3月に設立した子会社(株)OHは、2020年10月に発酵・健康のテーマパーク「OH!!!~発酵、健康、食の魔法!!!~」(埼玉県飯能市)において外食事業及び小売事業を開始した。

テイクアウトメニュー等の商品開発、体験教室の種類拡充・土地所有者である能仁寺との各種企画(座禅、写経)などイベントの企画・実施、SNSを活用した認知度向上、旅行会社のツアー活用、EC事業との連動などに取り組んでいる。

2021年2月期の実績は売上高1億18百万円、営業損失53百万円。

今期は売上高3億83百万円、営業損失63百万円、年間来場者数30万人を見込んでいる。

【4-2 各種取り組み】

その他、広告宣伝、生産、ESG・SDGsなどについての取り組みは以下の通り。

①広告宣伝

認知度向上のため、屋外看板・ラッピングバスなどの広告宣伝、コラボ商品の開発(「ご飯がススムキムチ味コーンスナック」「柿の実 ご飯がススムキムチ味」)、SNSによる情報発信などを行った。

②生産・管理など

コスト削減・効率化を図り、野菜調達の見直し(地域毎の調達等)、省力化機械の導入(白菜の芯取り機、キムチの自動化ライン)、生産アイテムの集約、ワークフローシステムの活用(稟議承認他)、WEB会議システムの活用などを進めた。

マーケティング機能強化のためにマーケティング部を新設した。

新型コロナウイルス感染症対策として、出勤前及び出勤時の検温、業務時間中のマスク着用・手指消毒、時差勤務・在宅勤務、ワクチン接種者に対するお見舞金の支給を行った。

③ESG、SDGs

新たに、「環境分科会」「安全・安心分科会」「従業員分科会」からなるサステナビリティ委員会を設置した。

また、サステナビリティ方針を策定した。

持続可能な製品とサービスの提供を行うことが、環境問題や社会問題を解決すると同時に、企業価値の向上に繋がっていくものと考えている。

(ESG)

ESG情報開示強化のために、ESGブリッジレポートをHPに掲載した。

https://www.bridge-salon.jp/report_bridge/archives/2020/12/201202_2925.html

(SDGs)

推進体制を構築したほか、取り組みについての開示の準備を開始した。

◎人的資本強化

資格取得支援を強化する。取得者には一時金支給に留まらず、資格内容によっては手当の給付も検討している。

有給取得も一層推奨する。

【4-3 中期経営目標】

| 20/2期 | 21/2期 | 22/2期 (計画) | 22/2期 (修正計画) | 23/2期 (計画) | 23/2期 (修正計画) | 24/2期 (計画) | CAGR |

売上高 | 41,417 | 46,020 | 44,350 | 46,500 | 45,700 | 47,000 | 48,000 | +3.8% |

営業利益 | 1,871 | 2,711 | 2,005 | 2,850 | 2,083 | 3,000 | 3,100 | +13.5% |

経常利益 | 1,973 | 2,829 | 2,125 | 2,940 | 2,203 | 3,080 | 3,190 | +12.8% |

当期純利益 | 1,290 | 1,832 | 1,400 | 1,900 | 1,473 | 1,930 | 1,980 | +11.3% |

* 単位:百万円。CAGRは、20/2期を起点とした24/2期までの年平均成長率で、㈱インベストメントブリッジが計算。

| 20/2期 | 24/2期 (計画) | CAGR |

浅漬・キムチ | 17,308 | 21,420 | +5.5% |

惣菜 | 8,321 | 9,700 | +3.9% |

ふる漬 | 831 | 580 | -8.6% |

商品 | 14,955 | 16,300 | +2.2% |

合計 | 41,417 | 48,000 | +3.8% |

* 単位:百万円。CAGRは、20/2期を起点とした24/2期までの年平均成長率で、㈱インベストメントブリッジが計算。

21/2期の実績を受け、22/2期及び23/2期の計画を上方修正した。

利益は年率2ケタの増加を見込んでいる。

| 19/2期 | 20/2期 | 21/2期 | 22/2期(計画) | 23/2期(計画) | 24/2期(計画) |

設備投資 | 2,681 | 1,769 | 1,409 | 1,520 | 1,660 | 2,620 |

減価償却 | 690 | 838 | 931 | 960 | 1,120 | 1,300 |

* 単位:百万円

今後3年間で58億円の設備投資を計画している。

主なものは、「22/2期 中京工場増床、設備更新等」「23/2期 キムチ専用工場、設備更新等」「24/2期 工場新築、設備更新等」。省人化のための機械化投資を強化するほか、北陸地方を含めた西日本への販路拡大に向けた製造拠点増強にも取り組む。

キムチに関しては、大幅な人件費低減が可能と見ている。

5.今後の注目点

通期予想に対する進捗率は売上高で52.5%、営業利益で78.4%。売上・利益ともに過去数年よりも高水準にある。

現時点では下期予想を据え置いているが、野菜価格は概ね期初見通し通りに推移すると見ていることから、上振れの可能性を判断するためにも、第3四半期の業績数値を注目したい。

中期の視点からは、生産拠点増強を通じた西日本エリア開拓は、シェア向上に直接結びつく施策であり、その進捗スピードが大いに期待される。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 9名、うち社外3名 |

監査役 | 4名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2021年6月10日)

基本的な考え方

当社は、法律と社会倫理に基づいて行動し、経営方針を実現し、継続的な成長をするため、コーポレート・ガバナンスが経営の重要課題であると考えております。

<実施しない主な原則とその理由>

【原則 1-4.政策保有株式】

当社は、上場株式については保有しないことを原則としております。しかしながら、取引関係の維持・強化等経営上の合理的な目的に基づき保有する場合には、その目的に応じた保有であることを定期的に確認しております。

なお、個別の政策保有株式の保有の適否の検証及びその内容の開示方法については、今後、検討してまいります。

政策保有株式に係る議決権行使については個別に判断いたしますが、当社及び投資先企業の中長期的な企業価値向上に資するものか等を総合的に判断し適切に行使しております。

【補充原則 4-2-1】

社内取締役の報酬については、株価変動のメリットとリスクを株主の皆様と共有し、株価上昇及び企業価値向上への貢献意欲を従来以上に高めるため、ストックオプションとしての新株予約権を導入しております。

今後は、制度設計及び具体的な報酬額の決定において、客観性・透明性が確保される手続きを検討してまいります。

【補充原則 4-3-1】

社内取締役については、担当分野において高度な専門性を有するとともに、経営環境の変化に迅速且つ的確に対応できる人材を指名しております。社外取締役については、経営陣や特定の利害関係者の利益に偏ることなく、客観的な立場から独立性をもって経営を監督することが可能な人材を指名しております。

今後は、客観性・透明性が確保される手続きを検討してまいります。

【原則4-7.独立社外取締役の役割・責務】

(1) 当社の社外取締役3名は、企業経営者としての豊富な経験と幅広い見識を有しており、それらの経験や見識を活かして、会社の経営戦略等について助言を行っております。

(2) 現時点では、社外取締役の意見が経営陣幹部の選解任・報酬に反映される体制とはなっておりませんが、【補充原則 4-3-1】に記載の通り、今後は、その手続きを検討してまいります。

(3) 当社の独立社外取締役3名は、取締役会において、利益相反の監督を独立した立場で行っております。

(4) 当社の独立社外取締役3名は、経営陣・支配株主から独立した立場で、少数株主をはじめとするステークホルダーの意見を取締役会に適切に反映しております。

<開示している主な原則>

【原則 5-1.株主との建設的な対話に関する方針】

当社は、株主・投資家の皆様が当社を正しく理解できるよう、透明性、公平性、継続性を基本とした迅速な情報開示に努めております。

金融商品取引法などの関係諸法令及び金融商品取引所の定める適時開示規則に基づく情報開示を行うとともに、当社の理解のために有効と思われる情報についても適切な方法により積極的な情報開示に努めております。

具体的には、決算説明会を年2回、個人投資家向け説明会についても適宜実施しており、個別取材にも可能な限り代表取締役社長及び広報・IR室が対応しております。

また、IRの担当部署として、広報・IR室を設置するとともに、ディスクロージャーポリシーを当社ホームページに掲載しております。

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) Investment Bridge Co., Ltd. All Rights Reserved. |

ブリッジレポート(ピックルスコーポレーション:2925)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |