ブリッジレポート:(6465)ホシザキ 2021年12月期第3四半期決算

![]()

小林 靖浩社長 | ホシザキ株式会社(6465) |

|

企業情報

市場 | 東証1部、名証1部 |

業種 | 機械(製造業) |

代表取締役社長 | 小林 靖浩 |

所在地 | 愛知県豊明市栄町南館3-16 |

決算月 | 12月末日 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

8,600円 | 72,427,650株 | 622,877百万円 | 4.8% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(倍) |

110.00円 | 1.3% | 260.97円 | 33.0倍 | 3,502.71円 | 2.5倍 |

*株価は12/17終値。発行済株式数、DPS、EPS、BPSは2021年12月期第3四半期決算短信より。ROEは前期実績。

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2017年12月 | 282,215 | 36,065 | 37,086 | 23,144 | 319.62 | 70.00 |

2018年12月 | 292,774 | 36,446 | 36,372 | 25,717 | 355.14 | 80.00 |

2019年12月 | 290,136 | 32,664 | 34,224 | 24,437 | 337.45 | 110.00 |

2020年12月 | 238,314 | 18,447 | 17,420 | 11,442 | 158.00 | 110.00 |

2021年12月(予) | 265,000 | 23,000 | 27,000 | 18,900 | 260.97 | 110.00 |

*単位:百万円、円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益。以下同様。

ホシザキ株式会社の2021年12月期第3四半期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2021年12月期第3四半期決算概要

3.2021年12月期業績予想

4.今期の取り組み

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 21年12月期第3四半期の売上高は前年同期比13.4%増の2,080億円。国内売上高は、同5.3%増の1,363億円。主要顧客である飲食店向けは、夕方店を中心にコロナ禍の影響が継続したが、前年同期の営業活動制限の反動などにより増収。加えて、飲食店以外においては営業活動を推進した結果、商店・加工販売等をはじめ、幅広い業種で増収となった。海外売上高は、同32.7%増の716億円。前年同期の営業活動停滞の反動により全エリアで大幅な増収となった。

- 営業利益は同25.6%増の210億円。粗利率は1.0pt低下したが、販管費比率の改善により営業利益率は同1.0pt上昇の10.1%。国内は同10.7%の増益、海外は同83.5%の増益だった。国内外ともに、原材料価格の高騰の影響を受けたが、売上増に伴い増益となった。経常利益は同58.9%増の253億円。営業外損益に外貨預金等による為替差益37億円を計上した。

- 業績予想に変更は無い。21年12月期の売上高は前期比11.2%増の2,650億円、営業利益は同24.7%増の230億円の予想。為替の前提は1USD=108円、1ユーロ=130円。配当は前期と同じ110円/株を予定。

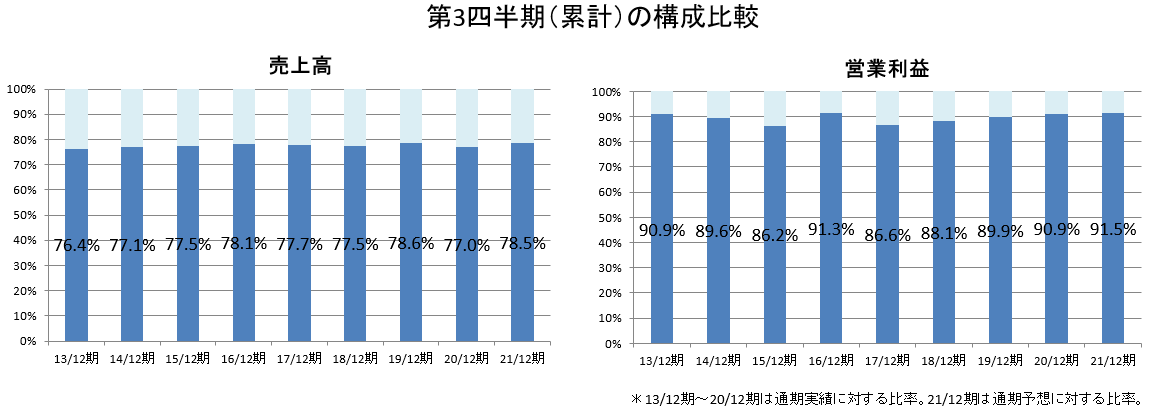

- 通期予想に対する第3四半期の進捗率は売上高78.5%、営業利益91.5%。業績予想上方修正後も順調な推移となっている。日本国内で緊急事態宣言およびまん延防止等重点措置が解除された一方、部材不足、原料価格高騰、物流コスト上昇などのリスク要因も気になるところである。同社にとって年間のウェイトの低い第4四半期(10-12月)ではあるが、どれだけ上積みを行っていけるかに注目したい。

1.会社概要

飲食店、病院老健、学校・保育園、スーパー、コンビニエンスストア、オフィスなどを顧客とし、製氷機、冷蔵庫を始めとしたフードサービス機器の研究開発・製造・販売及び保守サービスを行っている。

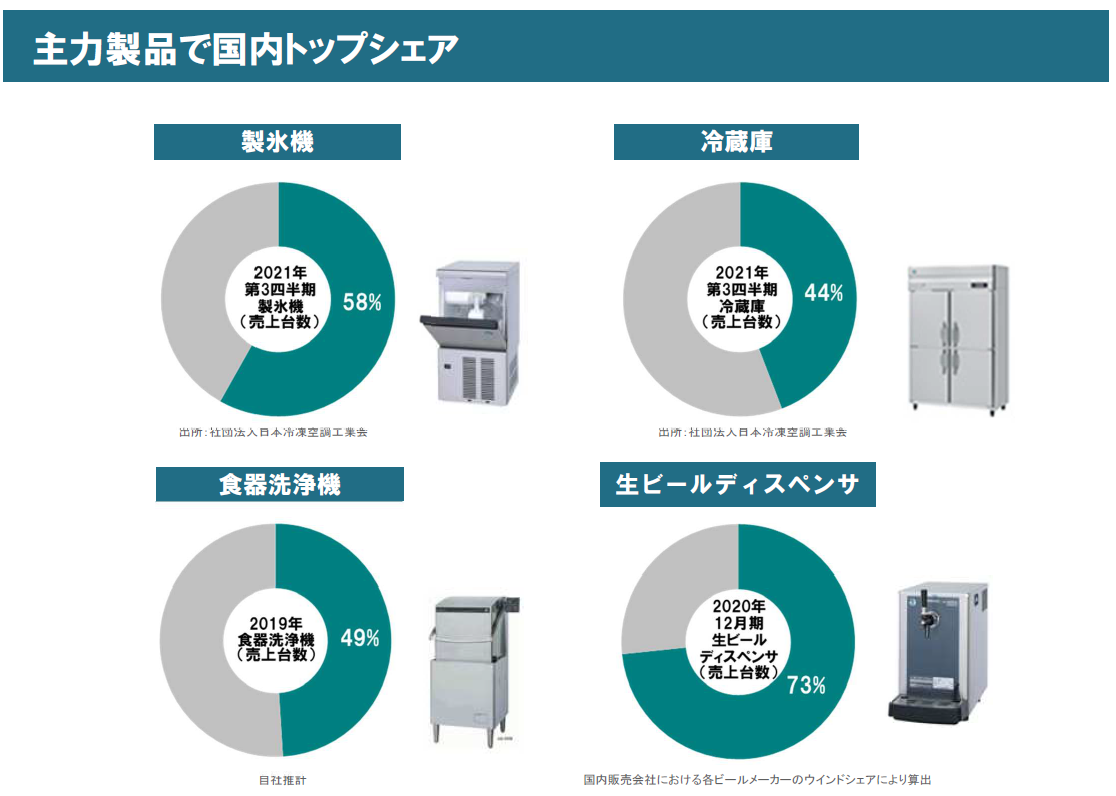

製氷機、冷蔵庫、食器洗浄機、生ビールディスペンサ等の主力製品では国内トップシェア。製氷機に関してはグローバル市場でもトップシェアである。独自の製品開発力、高品質、強力な営業力、迅速できめ細かなサービス&サポート体制等が強みであり、同業他社に対する大きな優位性となっている。

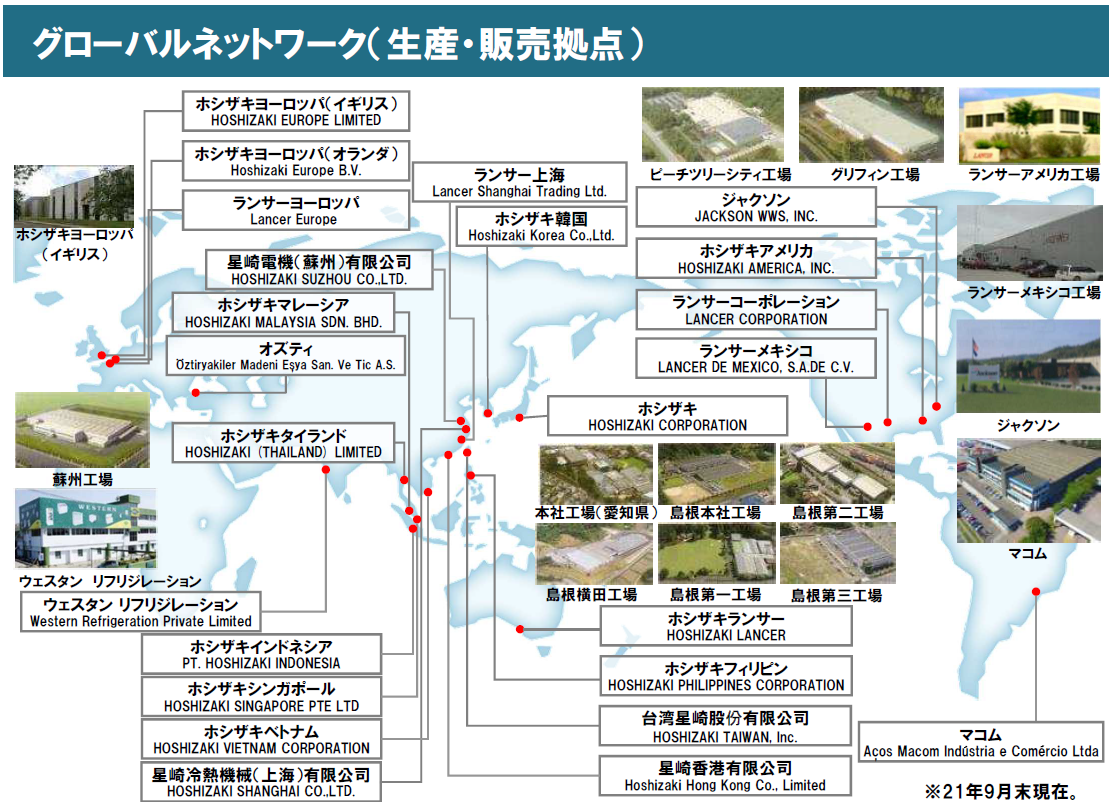

海外売上高比率は30.3%(2020年12月期)。ホシザキを含む連結グループ会社は、国内18社、米州13社、欧州・アジア等20社の合計51社。工場は国内9、米州6、欧州・アジア10とグローバルでの生産体制を構築している。国内営業体制は、北海道から沖縄までの15販売会社及び435営業所によって日本全国をカバーしている。また海外では米州、ヨーロッパ、アジア・オセアニアに販売会社を配置し、全世界を幅広くカバーできる体制を整備している。(グループ会社数、拠点数などは2021年9月末時点)

(同社資料より)

【事業内容】

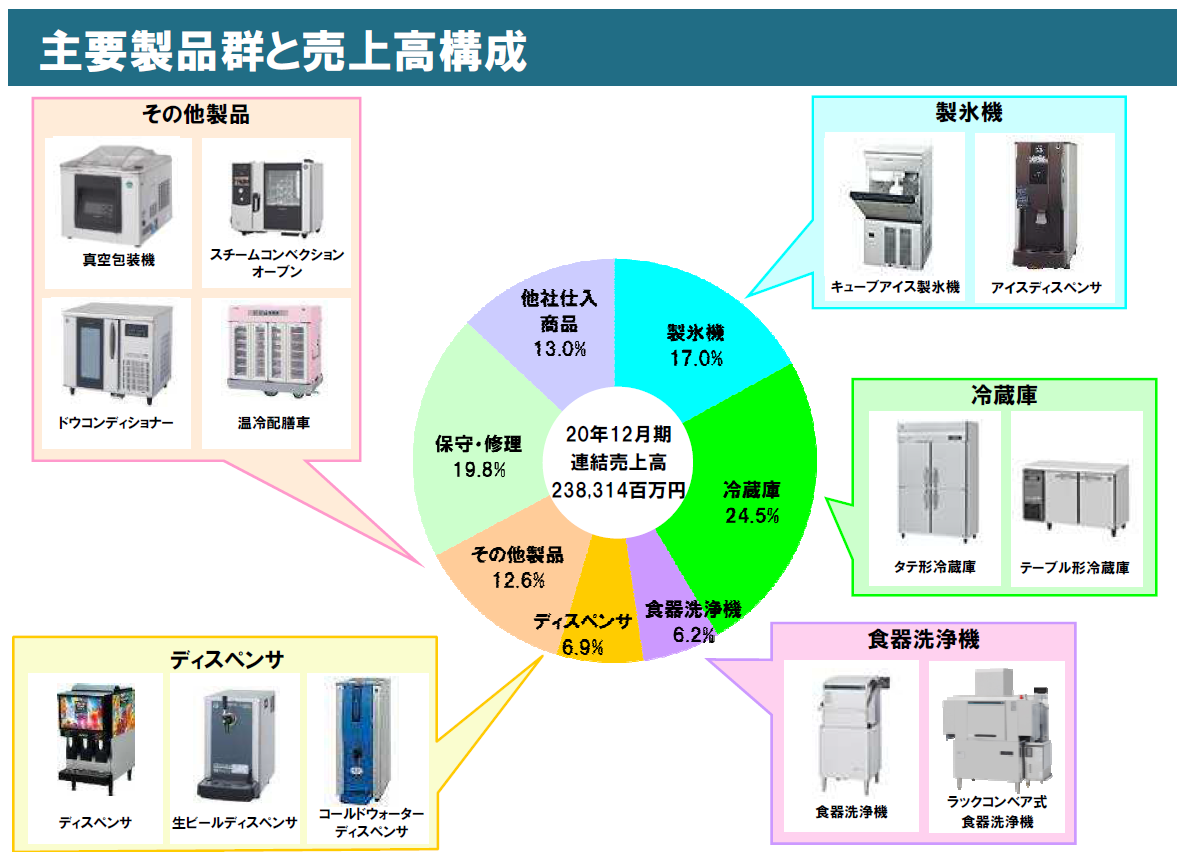

製品群別売上は、製氷機17.0%、冷蔵庫24.5%、食器洗浄機6.2%、ディスペンサ6.9%、その他製品12.6%、保守・修理19.8%、他社仕入商品13.0%となっている。(2020年12月期)

(同社資料より)

【特徴・強み】

1.独自の技術に基づく製品開発&高い品質基準

独自技術に基づいた製品企画から製品化までの一貫した研究体制を持つことにより、最終顧客の多様なニーズに迅速に対応している。また、新製品開発、既存製品の改良、シリーズ展開及び原価低減活動に加え、販売及び保守サービス活動から得られる情報や市場品質情報を製品開発に活用する体制を確立している。また、独自の品質基準を設定し、業務用という厳しい使用環境に耐えられる構造設計を行っており、過酷な条件で繰り返し行われるテストに合格した部品や技術のみが採用されている。

2.主要製品でトップシェア

高品質、サービス&サポート体制、省エネ・低環境負荷、耐久性、使いやすさ、デザイン性等といった様々なポイントが顧客に評価され、製氷機、冷蔵庫、食器洗浄機、生ビールディスペンサといった主力製品では国内トップシェアとなっている。また、製氷機に関しては、グローバル市場においても、トップシェアである(同社推計)。

(同社資料より)

3.きめ細かいサービス&サポート体制

同社では国内を15販売会社及び435営業所でカバーし、2,700名のサービススタッフによる地域密着型のきめ細かいサービス&サポート体制をとっており、ユーザーから故障やトラブルの問い合わせがあった際は、短時間で駆けつける「即日対応」を掲げて、スピーディーな対応を行っている。(2021年9月末現在)

4.営業力の強さと強固な顧客基盤

日本全国を3,200名の営業スタッフがカバーする直販体制による営業力の強さも同社の大きな特徴である。高い直販比率のため顧客との密着度は高く、現在の強固な顧客基盤の構築に繋がっている。また、サービススタッフとの緊密な連携により、顧客の状況に即応した提案を行う事が出来る機動性の高さも顧客から高く評価されている。(2021年9月末現在)

2.2021年12月期第3四半期決算概要

(1)連結業績

| 20/12期3Q(累計) | 構成比 | 21/12期3Q(累計) | 構成比 | 前年同期比 |

売上高 | 183,499 | 100.0% | 208,005 | 100.0% | +13.4% |

売上総利益 | 69,877 | 38.1% | 77,068 | 37.1% | +10.3% |

販管費 | 53,110 | 28.9% | 56,016 | 26.9% | +5.5% |

営業利益 | 16,766 | 9.1% | 21,051 | 10.1% | +25.6% |

経常利益 | 15,978 | 8.7% | 25,388 | 12.2% | +58.9% |

四半期純利益 | 10,553 | 5.8% | 17,694 | 8.5% | +67.7% |

*単位:百万円。四半期純利益は親会社株主に帰属する四半期純利益。以下、同様。

増収増益

売上高は前年同期比13.4%増の2,080億円。

国内売上高は、同5.3%増の1,363億円。主要顧客である飲食店向けは、夕方店を中心にコロナ禍の影響が継続したが、前年同期の営業活動制限の反動などにより増収。加えて、飲食店以外への営業活動を推進した結果、商店・加工販売等をはじめ、幅広い業種で増収となった。

海外売上高は、同32.7%増の716億円。前年同期の営業活動停滞の反動により全エリアで大幅な増収となった。

営業利益は同25.6%増の210億円。粗利率は1.0pt低下したが、販管費比率の改善により営業利益率は同1.0pt上昇の10.1%。

国内は同10.7%の増益、海外は同83.5%の増益だった。国内外ともに、原材料価格の高騰の影響を受けたが、売上増に伴い増益となった。

経常利益は同58.9%増の253億円。営業外損益に外貨預金等による為替差益37億円を計上した。

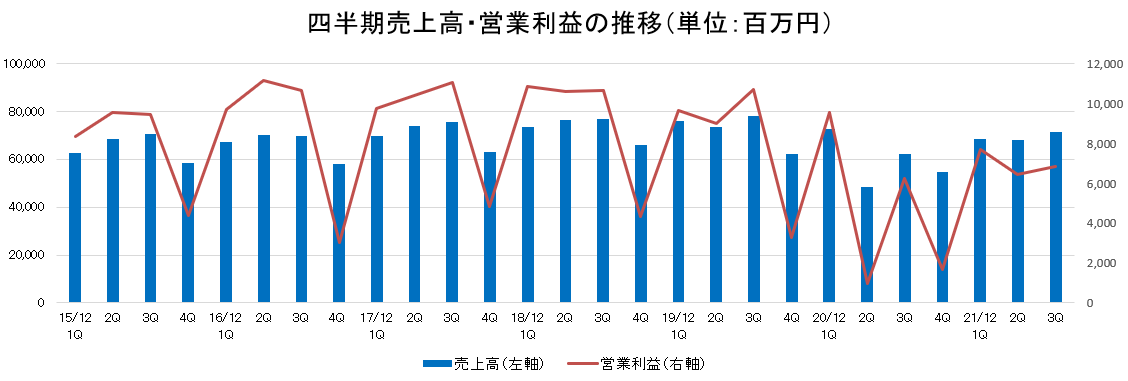

(四半期推移)

| 19/12期 | 20/12期 | 21/12期 | |||||||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q |

売上高 | 76,057 | 73,574 | 78,305 | 62,200 | 72,568 | 48,510 | 62,421 | 54,815 | 68,556 | 68,087 | 71,362 | - |

増収率 | 3.5% | -3.8% | +2.0% | -5.8% | -4.6% | -34.1% | -20.3% | -11.9% | -5.5% | +40.4% | +14.3% | - |

営業利益 | 9,649 | 8,982 | 10,735 | 3,298 | 9,559 | 984 | 6,223 | 1,681 | 7,722 | 6,467 | 6,862 | - |

増益率 | -11.2% | -15.2% | +0.8% | -24.3% | -0.9% | -89.0% | -42.0% | -49.0% | -19.2% | +557.2% | +10.3% | - |

*単位:百万円。増収率、増益率は対前年同期比。

四半期ベースでも前年同期比増収増益。

(2)セグメント別動向

| 20/12期3Q | 構成比 | 21/12期3Q | 構成比 | 前年同期比 |

売上高 |

|

|

|

|

|

日本 | 129,493 | 70.6% | 136,353 | 65.6% | +5.3% |

米州 | 35,157 | 19.2% | 44,476 | 21.4% | +26.5% |

欧州・アジア | 18,848 | 10.3% | 27,175 | 13.1% | +44.2% |

海外合計 | 54,005 | 29.4% | 71,651 | 34.4% | +32.7% |

合計 | 183,499 | 100.0% | 208,005 | 100.0% | +13.4% |

営業利益 |

|

|

|

|

|

日本 | 13,404 | 10.4% | 14,837 | 10.9% | +10.7% |

米州 | 2,652 | 7.5% | 4,157 | 9.3% | +56.7% |

欧州・アジア | 933 | 5.0% | 2,420 | 8.9% | +159.4% |

海外合計 | 3,585 | 6.6% | 6,577 | 9.2% | +83.5% |

調整額 | -223 | - | -364 | - | - |

合計 | 16,766 | 9.1% | 21,051 | 10.1% | +25.6% |

*単位:百万円。売上高は、「外部顧客への売上高」を示す。営業利益の構成比は売上高営業利益率。

<国内>

売上高は前年同期比5.3%増の1,363億円。営業利益は同10.7%増の148億円。

主力製品の製氷機、冷蔵庫、食器洗浄機の拡販並びに、新規顧客の開拓を推進。コロナ禍でテイクアウトやデリバリー事業等他の事業への展開を図る顧客への支援にも継続的に取り組んだ。また、衛生管理支援等をきっかけに飲食外顧客の獲得を積極的に進めた。コロナ禍の影響がなかった2019年の売上水準には及ばないものの、これらの取り組みや前年同期の営業活動制限からの反動増の影響もあり、増収となった。

顧客別では、飲食店向け、飲食店以外とも増収。飲食店向けでは昼間店は増収も、夕方店は引き続き減収。飲食店以外では商店、病院老健、加工販売等、農業・水産業等などが増収となった。

日本フードサービス協会の外食産業市場動向調査によると、大手飲食チェーンの全店店舗数は引き続き減少傾向にある。全店売上高も一時的に昨年の反動による増加があったものの、緊急事態宣言の再発令やまん延防止措置による営業時間短縮要請や酒類提供の制限により、8月、9月は前年割れで推移した。

業態別では、テイクアウトとデリバリーの需要が牽引しているファーストフードは堅調な一方で、営業時間短縮要請や酒類提供の制限によりファミリーレストラン、ディナーレストラン、喫茶、パブ/居酒屋は厳しい状況が続いている。

(出典:日本フードサービス協会)

<海外>

(米州)

売上高は前年同期比26.5%増の444億円。営業利益は同56.7%増の41億円。

原材料費高騰等の影響を受けたが、経済の回復に伴い、製氷機、冷蔵庫、ディスペンサ等の拡販に努め、増収増益となった。

(欧州・アジア)

売上高は前年同期比44.2%増の271億円。営業利益は同159.4%増の24億円。

一部地域でのロックダウン等に伴う営業・生産活動の制約及び原材料高騰等の影響はあったが、主力製品の拡販に努め、増収増益となった。

(3)製品群別売上動向

製品群別では、冷蔵庫を中心に全ての製品群が増収。

(4)財政状態

◎主要BS

| 20年12月末 | 21年9月末 | 増加額 |

| 20年12月末 | 21年9月末 | 増加額 |

流動資産 | 277,241 | 302,850 | +25,609 | 流動負債 | 80,265 | 94,932 | +14,667 |

現預金 | 217,212 | 233,985 | +16,773 | 仕入債務 | 16,052 | 26,027 | +9,975 |

売上債権 | 27,122 | 34,635 | +7,513 | 固定負債 | 23,416 | 23,883 | +467 |

たな卸資産 | 28,405 | 30,926 | +2,521 | 負債 | 103,681 | 118,815 | +15,134 |

固定資産 | 66,152 | 71,534 | +5,382 | 純資産 | 239,711 | 255,568 | +15,857 |

有形固定資産 | 42,345 | 42,501 | +156 | 株主資本 | 248,803 | 258,594 | +9,791 |

無形固定資産 | 3,510 | 2,977 | -533 | 為替換算調整勘定 | -8,829 | -3,372 | +5,457 |

投資その他の資産 | 20,296 | 26,055 | +5,759 | 負債純資産合計 | 343,393 | 374,384 | +30,991 |

資産合計 | 343,393 | 374,384 | +30,991 |

|

|

|

|

*単位:百万円

現預金、売上債権、投資その他の資産の増加等で資産合計は前期末比309億円増加の3,743億円となった。

一方、仕入債務の増加などで負債合計は同151億円増加し、1,188億円。純資産は株主資本の増加、為替換算調整勘定のマイナス幅縮小等で同158億円増の2,555億円。この結果、自己資本比率は前期末より1.5pt低下し67.8%となった。

3.2021年12月期業績予想

◎連結業績予想

| 20/12期 実績 | 構成比 | 21/12期 予想 | 構成比 | 前期比 | 進捗率 |

売上高 | 238,314 | 100.0% | 265,000 | 100.0% | +11.2% | 78.5% |

売上総利益 | 89,053 | 37.4% | 98,000 | 37.0% | +10.0% | 78.6% |

販管費 | 70,605 | 29.6% | 75,000 | 28.3% | +6.2% | 74.7% |

営業利益 | 18,447 | 7.7% | 23,000 | 8.7% | +24.7% | 91.5% |

経常利益 | 17,420 | 7.3% | 27,000 | 10.2% | +55.0% | 94.0% |

当期純利益 | 11,442 | 4.8% | 18,900 | 7.1% | +65.2% | 93.6% |

*単位:百万円。予想は会社側予想。

業績予想に変更無し、増収増益を予想

業績予想に変更は無い。売上高は前期比11.2%増の2,650億円、営業利益は同24.7%増の230億円の予想。

為替の前提は1USD=108円、1ユーロ=130円。

配当は前期と同じ110円/株を予定。

4.今期の取り組み

◎原材料価格に関する状況

世界的な原材料価格の高騰が国内外の仕入れ価格に影響を及ぼしている。国内外ともに調達確保を優先しつつも、コスト削減活動を進めている。

原材料価格や市場に鑑みつつ、海外では製品価格改定も検討・実施している。

①国内

◎業態変更を行うお客様へのサポート

店内飲食に加えて、テイクアウト・デリバリーなど販路拡大や業態変更など、新たな取り組みを始める顧客に向け、寄り添ったサポートを実施している。

具体的には、テイクアウトやデリバリーに適したメニュー開発支援や活用できる機器の提案推進等により、粗熱とり・急速冷却・急速凍結を行うブラストチラー、真空包装機等の売上が伸長している。また、次亜塩素酸水の生成装置などコロナ禍を意識した衛生管理機器の提案も行っている。テイクアウト・デリバリーやゴーストキッチンなど販路拡大のための新たな取り組みを始める顧客に向け、製品機器販売及びアフターサービスのサポートを行っている。

◎補助金を活用したお客様へのサポート

コロナ禍において、大小様々な補助金事業が立ち上げられており、その活用方法も多様化している。

社内に補助金情報プラットフォームを立上げ、多岐にわたる各省庁・地方等の補助金を一括で情報管理し、15販売会社でのノウハウ・事例共有ができる体制を構築した。

多様な補助金制度や導入事例の紹介、申請のサポートなど、顧客に幅広い支援を提供している。

◎HACCP完全施行に伴う提案活動

2021年6月に原則義務化されたHACCPについて、580名以上のHACCPの専門教育修了者(HACCPコーディネーター)によるサポートを通じ、機器診断や衛生管理の提案によるアプローチ強化活動を行っている。

営業ツールとしてマンガのパンフレットやアニメ動画を制作しており、顧客訪問時に活用して提案につなげるほか、温度管理システムのクラウド版である「ホシザキスマートバンド(クラウド版)」を2021年内に発売する予定である。冷蔵庫、スチームコンベクションオーブン、プレハブ庫などが接続可能で、チェーン店の本部など、設置場所から離れた場所でもリアルタイムに情報を閲覧することができ、HACCPに沿った衛生管理をより効率的に行うことができる。

原則義務化されたものの、準備・対応が遅れている中小の飲食店も多く、顧客が抱えるHACCPの課題や不安の解消に向けた提案を推進するともに、多様なリソース(営業・サービス・コンサル等)を活用した関連する顧客課題解決にも取り組み、同社にしかできないワンストップソリューションを提供していく。

◎飲食店以外への製品導入

今期の国内売上の回復には飲食店以外への活動が寄与しており、飲食店以外向け売上比率は上昇を続けている。また、飲食店向け売上がコロナ禍前の2019年水準には及ばないのに対し、飲食店以外向け売上はほぼ2019年水準まで回復している。

専門部隊の総合提案力を活かした大型物件向けから、全国をカバーする営業所での潜在顧客向けまで、幅広く提案活動を展開している。

導入事例としては、営業・サービス・設計等の総合提案力を活かした物流倉庫へのプレハブ導入(大型物件)や、全国の直販体制による他社がアプローチできない顧客への提案によって、畜産業(牧場)への容器洗浄機導入を実現した事例(営業所ベースの活動)などがある。

◎衛生管理商品の発売とモデルチェンジによる衛生面の向上

コロナ禍を受け、衛生管理商品の販売に注力している。

2021年7月に発売開始となった「包丁マナ板UV殺菌庫」は、飲食店やセントラルキッチン等に向けた新商品で、UVランプによる殺菌と温風乾燥を行うことで、厨房における交差感染のリスクを低減することができる。狭い隙間にも設置可能なスリム形と、作業台としても使えるテーブル形の2種類をラインナップしている。

2021年8月に発売開始した「チップアイスディスペンサー」は、コロナ禍における衛生的な仕様とシンプルでフラットなフォルムが高く評価されグッドデザイン賞を受賞した。飲食店などのセルフドリンクバー等向け商品をフルモデルチェンジしたもので、抽出時の水の飛び散りを軽減するほか、『UV 照射機能』と『自動洗浄機能』のダブルクリーンシステムにより内部の衛生面を向上させた。

2021年8月に発売開始した「次亜塩素酸水自動販売機」は、ドラッグストアやスーパーマーケットなどに向けた業界初の開発商品で、拭き掃除に適した除菌効果のある次亜塩素酸水を、専用ボトルで持ち帰ることができる。専用ボトルに注出することで、拭き掃除除菌に有効な塩素濃度を72時間維持することができる。

◎設計機能底上げのための新組織立ち上げ(開発部門)

2021年1月より、開発部門の新組織としてコンセプト企画課を新設した。

専任組織が直接顧客ニーズを聴取し、試作品を開発・検証することで、開発期間を大幅短縮し顧客ニーズに迅速対応する。原価の試算など提案に必要な情報を、図面完成前から算出できる体制の整備等も行っている。

既に実績も出始めており、チェーン店などの特定顧客向け商品の早期対応により、顧客の囲い込みを図るほか、市場ニーズに合った新製品をホシザキから提案するプロセス構築を図る。

②海外

◎Eコマースディーラーへの販売強化(米州)

米国ではフードサービス機器ディーラーのうち、Eコマースディーラーの市場規模が急速に拡大している。ホシザキアメリカやジャクソンにおいてもEコマースディーラー向け売上高は伸長しており、今後も売上の拡大を狙う。

◎インド(Western)における顧客の多様化

Westernはインド国内において、飲料メーカー、食品メーカーをはじめとする大手企業や飲食店向け代理店等、幅広い顧客へ製品を販売している。一部顧客向けにはコロナ禍においても売上を伸ばしており、Western の21年上期売上高は19年水準まで回復した。

同社の売上回復には食品メーカー向けの販売が貢献した。インド国内でコロナ禍を機に保存のきく冷凍食品の需要が増加し、食品メーカーからの冷凍食品向け冷凍庫(ディープフリーザー)の需要も増加した。これを受けWesternでは、冷凍食品メーカーとの関係強化、スーパーマーケット向けの製品導入等、ディープフリーザーの拡販に取り組んでいる。今後も新規顧客の開拓や、製品ラインナップの拡充により、より多様な顧客への販売拡大を図る考えだ。

◎オズティ社(トルコ)の持分追加取得

2021年6月にトルコのフードサービス機器メーカーであるオズティ社の持分比率を28.58%から39.79%に引き上げた。将来的には過半数の株式取得を予定している。

同社は、冷蔵庫の生産のための新工場を建設中で、2022年4月から量産を開始する予定になっている。

新工場建設にあたり、ホシザキから品質管理に精通した社員を派遣し、現地での品質改善活動を支援している。

◎ホシザキアメリカ「Partner of the Year – Product Brand Owner」受賞

ホシザキアメリカは、米国環境保護庁(EPA)の主催するENERGY STAR アワード2021で、「Partner of the Year – Product Brand Owner」を10年連続で受賞した。また、受賞企業の中から選出される最高位の賞である「SUSTAINED EXCELLENCE AWARD」も7年連続で受賞した。

環境対応製品の優秀性とともに、「Hoshizaki America’s Green Team」という社員コミッティによる、川の清掃や自然保護等の環境保護活動を通じた地域社会への貢献活動も評価されている。

5.今後の注目点

通期予想に対する第3四半期の進捗率は売上高78.5%、営業利益91.5%。

第2四半期での業績予想上方修正後も順調な推移となっている。

日本国内で緊急事態宣言およびまん延防止等重点措置が解除された一方、部材不足、原料価格高騰、物流コスト上昇などのリスク要因も気になるところである。同社にとって年間のウェイトの低い第4四半期(10-12月)ではあるが、どれだけ上積みを行っていけるかに注目したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査等委員会設置会社 |

取締役 | 10名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日:2021年8月31日

<基本的な考え方>

当社は、経営の透明性、効率性の向上を図るため、株主をはじめとするステークホルダーの立場にたって企業収益、価値の最大化を図ることをコーポレート・ガバナンスの基本的な方針及びその目的としております。

<実施しない主な原則とその理由>

原則 | 実施しない理由 |

【原則1-4 政策保有株式】 | 当社は、政策保有株式を原則として保有いたしません。 保有する場合は、事業戦略、業務提携、取引関係の維持・強化等を保有目的とし、毎年、取締役会において、個別の株式について保有の適否を検証します。また、同株式に係る議決権行使は、当該議案が、当該企業の企業価値の向上、また、株主価値の向上につながるか否かを検討して議決権を行使いたします。 |

【原則5-2 経営戦略や経営計画の策定・公表】 | 現状では、法定書類等の他に、半期に一度、株主に対する事業内容の説明を、任意に「グループ報告書」により行っております。また経営戦略、経営計画、及び収益力・資本効率等に関する目標の具体的な提示、説明等に関しては、今後の課題と捉え、適時適切な開示を検討してまいります。 |

<コーポレートガバナンス・コードの各原則に基づいて開示している主な原則>

原則 | 開示内容 |

【原則4-11 取締役会・監査役会の実効性確保のための前提条件】 補充原則4-11-1

| 当社取締役会は、当社の業務に精通した社内出身の取締役と、法務、財務、会計その他の高度な専門性を有する社外取締役で構成し、取締役会全体としての知識・経験・能力のバランス、多様性が確保されるように努めております。また、独立社外取締役は取締役会の3分の1以上とすることとしております。この方針に基づき、現在、取締役会は、監査等委員でない取締役8名、監査等委員である取締役3名で構成されています。このうち、独立社外取締役4名の経歴は、弁護士及び公認会計士が各1名、グローバルに事業展開する上場会社の経営経験者が2名であります。また、事業規模や業容等と照らし、適正な規模での取締役会構成に努めており、定款において、監査等委員でない取締役の人数については15名以内、監査等委員である取締役の人数は5名以内と定めています。

|

補充原則4-11-3 | 当社は、取締役会における「議論・検討の実効性」、「監督機能の実効性」、「リーダーシップの実効性」、「環境整備状況の実効性」、「株主・ステークホルダーへの対応の実効性」、「取締役会の構成等に関する実効性」の6項目について、全取締役(監査等委員である取締役を含む)11名に対し25問のアンケートを実施し、その結果等を踏まえて、取締役会において審議した結果、2020年度に開催した取締役会全体の実効性は、確保されていると判断いたしました。 なお、今回の実効性評価を通じて、把握した課題については、今後改善に向けて取り組んでまいります。 |

【原則5-1 株主との建設的な対話に関する方針】 | 当社は、持続的な成長と長期的な企業価値向上のためには、株主・投資家と積極的な対話を行い、その意見や要望を経営に反映させ、当社を成 長させることが重要と認識しています。中長期的な企業価値向上の投資方針を有する主要な株主・投資家の皆様との対話については、以下の基 本方針を定めています。 (1)株主・投資家との対話全般について、IR担当取締役が統括しています。 (2)IR担当取締役は経営企画部、人事部、総務部等のIR活動に関連する部署を統括し、日常的な部署間の連携を図っています。 (3)経営企画部にて、投資家からの電話取材やスモールミーティング等のIR取材を積極的に受け付けるとともに、決算説明会を半期に1回開催し、社長、IR担当取締役が説明を行っています。 (4)投資家からの電話取材やスモールミーティング等のIR取材等の結果は、IR担当取締役が必要に応じ、取締役会へフィードバックしています。 (5)投資家との対話の際は、決算説明会やスモールミーティングを問わず、当社の持続的成長、中長期における企業価値向上に関わるテーマを 対話の軸とすることにより、インサイダー情報管理に留意しています。 |

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) Investment Bridge Co., Ltd. All Rights Reserved. |

ブリッジレポート(ホシザキ:6465)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |