ブリッジレポート:(4205)日本ゼオン 2022年3月期第3四半期決算

![]()

田中 公章 社長 | 日本ゼオン株式会社(4205) |

|

企業情報

市場 | 東証1部 |

業種 | 化学 |

代表取締役社長 | 田中 公章 |

所在地 | 東京千代田区丸の内1-6-2 |

決算月 | 3月末日 |

HP |

株式情報

株価 | 発行済株式数(自己株式を含む) | 時価総額 | ROE(実) | 売買単位 | |

1,347円 | 237,075,556株 | 319,340百万円 | 10.0% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

28.00円 | 2.1% | 153.64円 | 8.8倍 | 1,349.89円 | 1.0倍 |

*株価は2/18終値。発行済株式数、DPS、EPSは22年3月期第3四半期決算短信より。ROE、BPSは前期実績。

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2018年3月 | 332,682 | 38,881 | 40,893 | 13,056 | 58.81 | 17.00 |

2019年3月 | 337,499 | 33,147 | 36,319 | 18,458 | 84.06 | 19.00 |

2020年3月 | 321,966 | 26,104 | 28,744 | 20,201 | 92.44 | 21.00 |

2021年3月 | 301,961 | 33,408 | 38,668 | 27,716 | 126.74 | 22.00 |

2022年3月(予) | 363,000 | 45,500 | 49,000 | 33,500 | 153.64 | 28.00 |

*単位:百万円、円。予想は会社側予想。2022年3月期首より「収益認識に関する会計基準」(企業会計基準第29号)等を適用するため、連結業績予想は当該会計基準等を適用した後の金額。当期純利益は親会社株主に帰属する当期純利益。以下、同様。

日本ゼオンの2022年3月期第3四半期決算概要などについてご報告致します。

目次

今回のポイント

1.会社概要

2.2022年3月期第3四半期決算概要

3.2022年3月期業績予想

4.今後の注目点

<参考1:中期経営計画>

<参考2:コーポレートガバナンスについて>

付属:Fact Sheet

今回のポイント

- 22年3月期第3四半期(累計)の売上高は前年同期比24.2%増収の2,687億円、営業利益(累計)は同72.8%増の364億円。四半期ベースでは、前年同期比増収増益も、前期比では減収増益。エラストマー素材事業は主原料価格上昇に伴う価格改定等はあったもののラテックス出荷減等で相殺され前四半期比減収。営業利益は同増益。輸出コンテナ不足や船繰りの影響で欧米向け中心に出荷に遅れが生じている。主原料である国産ナフサは引き続き上昇基調にある一方、アジアブタジエンは前年同期比、前期比とも約4割下落した。高機能材料事業は、半導体不足等の影響で出荷量が伸び悩み、前四半期比減収、営業利益は横ばい。高機能ケミカルのうち、電池材料は第4四半期(1‐3月)に向けて回復基調にある。

- 両セグメントの需要が全般に堅調だったことに加えて、全社でコスト低減に取り組んだ結果、前回予想を上回る見込みであることから、通期業績予想について今期2度目の修正を行った。売上高は前期比20.2%増の3,630億円、営業利益は同36.2%増の455億円の予想。配当予想も前期比6円/株増配の28円/株に修正した(修正前25円/株)。予想配当性向は18.2%。

- 上方修正後の進捗率は売上高で74.0%、営業利益で80.0%と、概ね例年同水準となっている。売上に関しては、需要の堅調さが継続し、第4四半期は第3四半期比で増収を見込む。利益に関しては、エラストマー素材事業、高機能材料事業ともに期末費用の発生を見込んでいるため、第4四半期は第3四半期比で減益の見込みである。引き続き、半導体不足、原材料価格の動向、コンテナ不足及び海上運賃高騰については注視が必要であろう。

- 特に、第2四半期(7‐9月)に50,400円/KLと前年比8割上昇し、下期は49,000円/KLと下落を予想していた国産ナフサ価格は第3四半期に入っても上昇を続け、60,000円/KLを付けた。同社では第4四半期57,500円/KLと横這いを予想しており、販売価格改定の影響が注目される。

1.会社概要

自動車部品やタイヤに使用される合成ゴムや、医療用手袋等に使用される合成ラテックスを始めとして、世界的な高シェア製品を多数保有する石油化学メーカー。独創的な技術開発力とそれを生み出す研究開発体制、高い収益性などが強み。

自動車部品、タイヤ、ゴム手袋、紙おむつ、携帯電話、液晶テレビ、香水など身の回りにある多種多様な製品に同社が製造する製品(素材)が使用されている。

グループは、同社および子会社59社、関連会社7社で構成されており、世界16か国に生産、販売拠点を有している。(2021年3月期有価証券報告書)

|

|

(同社資料より)

【1-1社名と経営ビジョン】

「ゼオ」(Geo)はギリシャ語で大地、「エオン」(Eon)は永遠を意味し、その合成語「ゼオン」には「大地から原料を得て永遠に栄える」という意味が込められており、世界に誇り得る独創的技術によって、地球環境と人類の繁栄に貢献することを経営理念として掲げている(設立時は資本及び技術提携先であった米国B.F.グッドリッチ社の塩化ビニル樹脂製品の商標「Geon」を取って社名としていたが、1970年の資本関係解消を機に表記を「Zeon」と改めた)。

【1-2沿革】

同社は、古河電工、横浜ゴム、日本軽金属の古河系3社の共同出資により、米国B.F.グッドリッチ・ケミカル社との提携による塩化ビニル樹脂製造技術の導入を前提として、1950年4月に設立された。

1951年にB.F.グッドリッチ・ケミカル社が35%の株式を取得し、技術及び資本の全面提携が成立し、翌1952年に日本で初めて塩化ビニル樹脂の量産を開始した。

1959年にはB.F.グッドリッチ・ケミカル社から合成ゴム製造技術を導入し、日本で初めて量産を開始。自動車向け需要の増大に対応し、生産設備を拡大していく。

1965年にはC4留分からブタジエン(合成ゴムの主原料)を効率よく製造する同社の独自技術であるGPB(ゼオンプロセスオブブタジエン)法による生産を開始した。

B.F.グッドリッチ・ケミカル社が事業の中核を塩化ビニル樹脂事業にシフトするのに伴い、特殊合成ゴム事業を譲り受け、1970年資本提携も解消へ。これに伴い1971年に英文社名をGeonからZeonに変更した。

同じく1971年にはC5留分から高純度のイソプレンや石油樹脂、合成香料の原料などを抽出する独自技術GPI(ゼオンプロセスオブイソプレン)法を開発し生産を開始。

1980年代に入り、合成ゴムに加えて、フォトレジストなどの情報材料、合成香料、メディカル分野など新規事業への展開を積極化させていく。

1984年、現在では世界シェアトップとなった水素化ニトリルゴムZetpol®を高岡工場で生産開始。

1990年、GPI法によって抽出、合成された高機能材料事業の主要製品であるシクロオレフィンポリマーZEONEX® を水島工場で生産開始。

1993年、電子材料事業で中国に進出した。

1999年にはゼオン・ケミカルズ(米国、現 連結子会社)が、グッドイヤーから特殊ゴム事業を買収し、特殊ゴム分野で世界トップメーカーとなる布石を打つ。

2000年、水島工場での塩化ビニル樹脂生産を打ち切り、創業事業の塩化ビニル樹脂事業から撤退した。

21世紀に入り、LCD用光学フィルムゼオノアフィルム®の上市、グローバル生産・販売体制の強化、シンガポールにおける溶液重合スチレンブタジエンゴム(S-SBR)の商業運転開始、富山県氷見市のLCD用光学フィルム設備を増強、世界初 スーパーグロース・カーボンナノチューブの量産工場稼働、住友化学とS-SBR生産販売のための合弁会社設立など、積極的な事業展開を進めている。

【1-3事業内容】

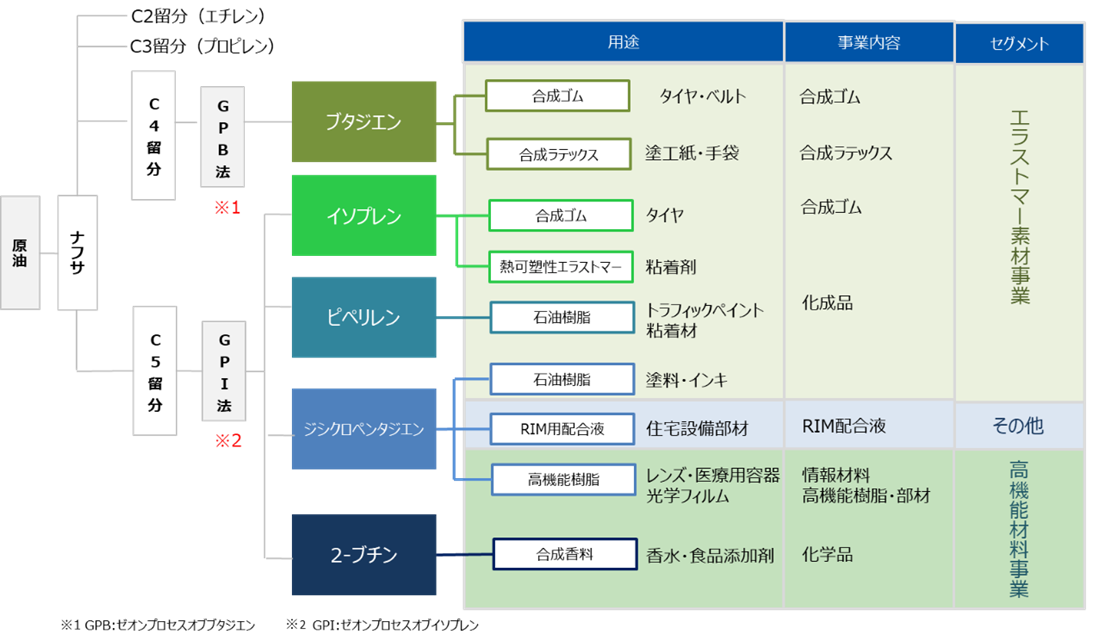

同社の主要製品は、原油を蒸留分離して得られるナフサを熱して抽出される炭素数の異なる様々な抽出物を原材料としている。ナフサを熱すると、順次、一酸化炭素ガス(C1)、エチレン(C2)、プロピレン(C3)が抽出される。

同社は、プロピレン(C3)を抽出した後のC4留分から独自開発のGPB法によって抽出したブタジエンや、その後のC5留分からGPI法によって抽出したイソプレン・モノマー、ピペレリン、ジシクロペンタジエン、2-ブチン等を原材料に加工を行い、合成ゴム、合成ラテックスを始めとした各種素材を生産している。

(同社資料より)

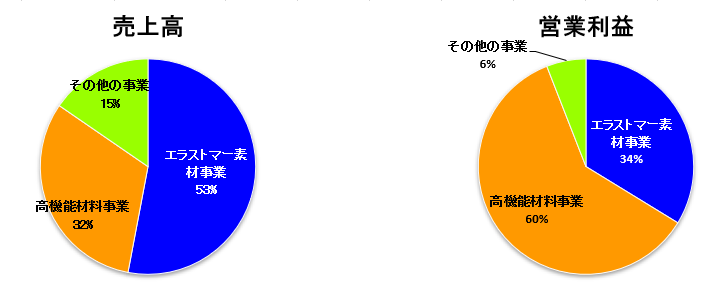

生産した素材そのものを顧客に販売する素材型ビジネスが中心の「エラストマー素材事業」、素材を同社において一次加工し顧客に販売する部材型ビジネスが中心の「高機能材料事業」、「その他の事業」がある。

*いずれも2021年3月期実績。消去、全社前の構成比。

<エラストマー素材事業>

「エラストマー」とは、「ゴムのように弾性に富む高分子化合物の総称」(三省堂 大辞林より)で、合成ゴムがその代表例である。沿革にあるように同社は1959年に日本で初めて合成ゴムの量産を開始しており、同事業は会社の基盤を支える事業である。内訳としては大きく、合成ゴム事業、合成ラテックス事業、化成品事業(石油樹脂、熱可朔性エラストマー)に分類される。

➀合成ゴム事業

<製品例:タイヤ>

世界トップクラスの品質を誇るタイヤ用合成ゴムを、世界の主要タイヤメーカーに納入している。製造している合成ゴムの種類には、耐摩耗性・耐老化性・機械的強度特性に優れるスチレンブタジエンゴム(SBR)、弾性・摩耗性・低温特性のバランスに優れるブタジエンゴム(BR)、天然ゴムとほぼ同様の特性をもち品質安定性に優れるイソプレンゴム(IR)等がある。

今後はSBRの特性を更に改良した低燃費タイヤ用のS-SBRの需要が急速に拡大すると見込んでおり、これに対応した供給能力増のため、シンガポール工場の第1系列が2013年9月、第2系列も2016年4月に稼働を開始した。シンガポール工場の供給能力は7万トンとなっている。

<製品例:自動車用部品>

(同社資料より)

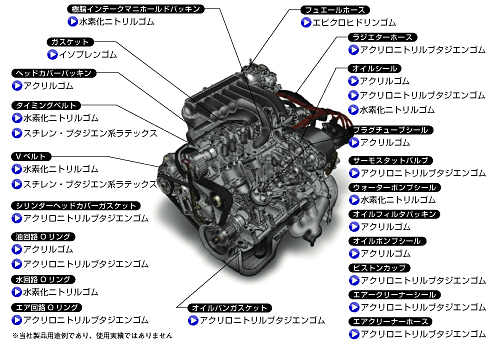

自動車エンジンにおいては、ラジエーターホース、フューエルホース、タイミングベルト、オイルシールなどの各部品において耐油性、耐熱老化性に優れた特殊合成ゴムが用いられている。

世界No.1の特殊合成ゴムメーカーである同社はその品質の高さを評価されており、自動車用特殊合成ゴムの中で高いシェアを有している。中でも、タイミングベルト用の水素化ニトリルゴムZetpol®は耐熱性、耐油性、機械的強度特性に優れており、世界で高いシェアを占めている。

また従来品の性能を大きく向上させたZetpol®の新製品を開発した。これは従来製品比で+10℃も耐熱性を改善させたもので、従来のシール・ガスケット部品の長寿命化に対応できるだけでなく、次世代バイオ燃料を用いたエンジン向けにも需要が拡大すると見込んでいる。さらに、押出加工性が良好であることからホース用途にも展開が広がってきた。顧客の評価も上々で、高価なゴムの代替材を中心として、国内、アジア、欧米で採用が進んでいる。

➁合成ラテックス事業

合成ラテックスとは、合成ゴムを水中に分散させた液状ゴムのことで、ゴム手袋をはじめ、紙加工、繊維処理、接着剤、塗料、化粧パフ等に使用される。化粧用パフ用アクリロニトリルブタジエン(NBR)ラテックスは世界でも高いシェアを有している。

➂化成品事業

C5留分から製品化を行う同社独自のGPI法により粘着テープ・ホットメルト接着剤用素材、トラフィックペイント用バインダー等、幅広い製品化を行っている。

<高機能材料事業>

独創的技術である高分子設計や加工技術によって、高付加価値を有した材料・部材を扱っている。

光学樹脂関連及び光学フィルムなど高機能樹脂事業と、電池材料、化学品、電子材料、トナーなど高機能ケミカル事業、メディカルデバイス事業からなる。

➀高機能樹脂事業

◎光学樹脂関連及び光学フィルム

GPI法によってC5留分から抽出、合成されたシクロオレフィンポリマーは、独自技術で開発した熱可塑性プラスチックで、製品としてZEONEX® とZEONOR®がある。

ZEONEX®は高透明性、低吸水性、低吸着性、耐薬品性を活かして、カメラレンズやプロジェクターレンズなどの光学部品、シリンジやバイアルなどの医療用容器に使用されている。

ZEONOR®は高透明性や転写性、耐熱性等を活かし、透明汎用エンプラとして、導光板や自動車部品、半導体容器などの幅広い分野で使用されている。

シクロオレフィンポリマーから、世界初の溶融押出法で開発された光学フィルムがゼオノアフィルム®で、光学特性、低吸水・低透湿、高耐熱性、低アウトガス、寸法安定性に優れ、液晶テレビやスマートフォン、タブレット端末のディスプレイ、有機ELディスプレイなど幅広い用途で利用されている。

(同社資料より)

また、同社では世界で初めて「斜め延伸位相差フィルム」を開発し、生産している。

有機ELの光反射防止フィルムとしての採用も進んでおり、今後も中小型用フラットパネルディスプレイ向けの需要拡大が見込まれる。同社の光学フィルムは、富山県高岡市および氷見市、福井県敦賀市の3拠点で生産している。

他にも、携帯電話、スマートフォン、液晶テレビ用途に代表される、電子デバイス向け塗布型有機絶縁材料ZEOCOAT®がある。ZEOCOAT®は、透明性が高く、吸水性が非常に低いほか、膜からガス成分を発生しにくいためディスプレイの画質と信頼性の向上を同時に達成することができる。

今後、液晶に比べ薄く成型できる有機ELディスプレイ向けに拡販を積極的に進めるとともに、新しい半導体を用いた薄膜トランジスタやフレキシブルディスプレイ用の絶縁材料での採用を目指している。

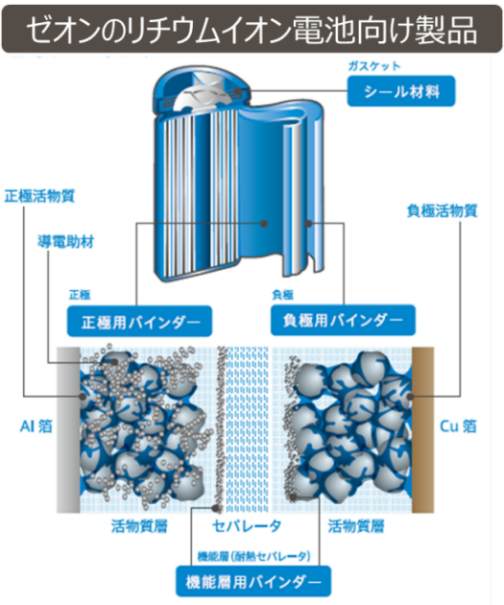

◎電池材料

リチウムイオン電池用材料として負極及び正極、機能層(耐熱セパレータ―)用バインダー、シール剤を供給している。

現在、リチウムイオン電池はスマートフォン、ノートパソコンなどのモバイル機器の電源として広く使用されており、その高容量化は強く求められている。

さらに、軽量・小型でありながら、大きなエネルギーを蓄えられることから、ハイブリッドカー、プラグインハイブリッドカー、電気自動車向け、スマートグリッドなどの産業電源向けでの採用が拡大しているが、一方で、高温下で使用した場合、寿命が低下しやすいといった課題があった。

同社は、リチウムイオン電池バインダーの高機能化を進め、正極用バインダーとして寿命の低下抑制に大きく貢献する水系機能性バインダーの開発に成功し、また、リチウムイオン電池の蓄電容量を従来比5~15%上げられる負極用バインダーの製品化にも成功した。

正極・負極・機能層(耐熱セパレータ―)用バインダー及びシール剤はリチウムイオン電池の「寿命・容量・生産性・安全性・充放電レート」の5大性能向上に寄与し、電気自動車の普及に貢献するものと考えている。

リチウムイオン電池の将来性に注目し、早くから取り組んできた同社では、「リチウムイオン電池バインダー市場でのトップシェアを維持」するとともに、急速充電など自動車用途でのニーズに応えた新しい材料機能の普及拡大や次世代の新しい電池の実現に向けた機能性材料の提案ができることを目指している。

(同社資料より)

◎化学品

C5留分より得られる原料を活用して食品・香粧品用の合成香料や、特徴ある溶剤及び植物調整剤などの特殊化学品を扱っている。

グリーン系の合成香料では世界一のシェアを有している他、医農薬中間体の原料やフロン代替用途などの溶剤・洗浄剤・ウレタン発泡剤及び機能性エーテル溶剤など、幅広い産業分野に特徴ある製品を供給している。

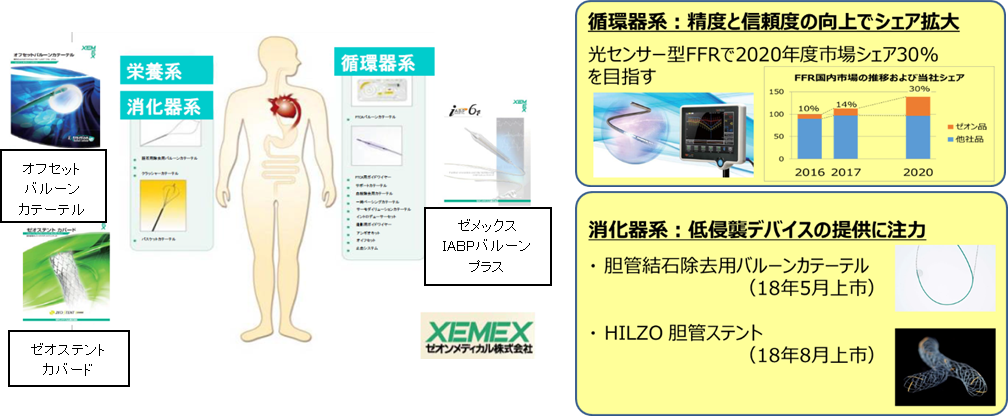

②メディカルデバイス事業

メディカルデバイス市場は、景気の影響が少なく、また日本における高齢化の進行と新興国の市場拡大で成長が見込まれる一方、医療機器の製造・販売会社に対する法的要件が厳格であるほか、薬事承認申請作業が必要で、医療従事者との関係作りが不可欠であること等から参入障壁が高く、魅力的な市場であると同社では考えている。

同社は、1974年に人工腎臓の開発を開始したのを皮切りにメディカルデバイス事業を積極的に推進し、1989年に子会社ゼオンメディカル株式会社を設立し、同社グループ内で開発・製造・販売・薬事のすべての分野における対応が可能な体制を構築している。

消化器系製品では、胆道結石除去用の差別化製品である「オフセットバルーンカテーテル」、国産初の胆管カバードステント「ゼオステントカバード」、また循環器系製品では、急性心筋梗塞時等に心臓の拍動を補助するデバイスとして、世界最細径の「ゼメックス IABPバルーンプラス」など、豊富な開発実績を有している。

(同社資料より)

現在注力しているのが、胆道結石による痛みからの解放につなげる結石除去デバイスである。

同社の開発製品であるゼメックスクラッシャーカテーテル、ゼメックスバスケットカテーテルNT、エクストラクションバルーンカテーテルなど、巨大結石から胆泥・胆砂まであらゆる胆道結石を除去できるデバイスをラインアップしており、結石除去デバイス全体で50%のシェア獲得を目指す。また、2016年3月には、ガイドワイヤータイプとしては世界初の光センサー型FFR(※)デバイスを上市した。光ファイバー型センサーであることから血圧測定のズレが起こりにくい。ガイドワイヤーとしての操作性も高い評価を得ている。

※FFR:冠動脈の診断および治療において、病変の重症度を定量的に評価し治療戦略を決定するための冠血流予備量比のこと。

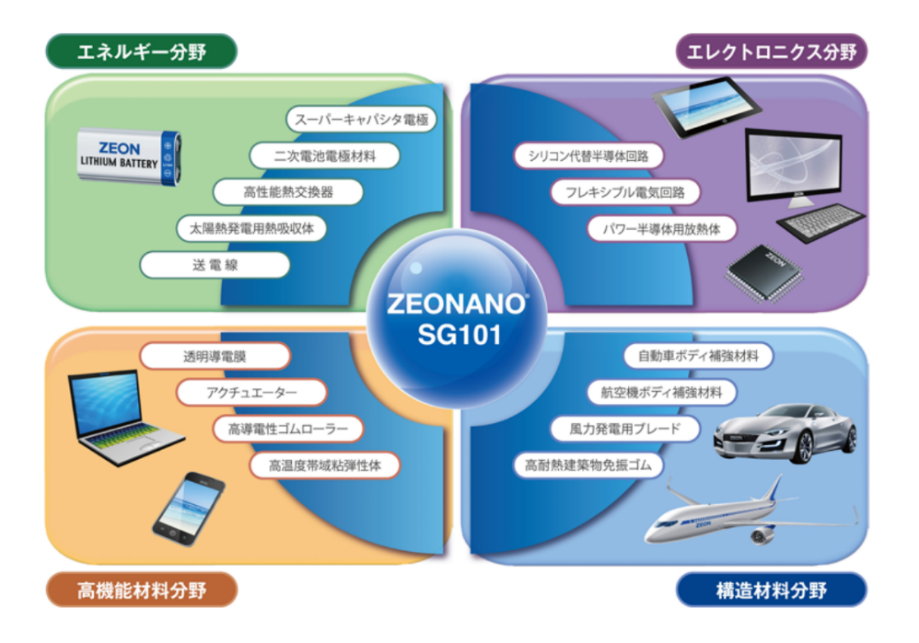

【高機能新規素材開発例 ~カーボンナノチューブ(CNT)~】

積極的な研究開発によって様々な新素材を世の中に送り出してきた同社だが、今後大きな成長が期待されるのが「単層CNT」だ。

①単層CNTとは?

1993年、独立行政法人 産業技術総合研究所(産総研) ナノチューブ応用研究センター長の飯島 澄夫博士によって世界で初めて蜂の巣上の炭素原子が網目のように結び付いた、筒状分子構造の物質が発見され、「カーボンナノチューブ(CNT)」と命名された。その構造により、単層CNTと多層CNTに大きく分類できる。多層CNTは比較的生産が容易であることから国内外において実用化への応用開発が推進されている。

(同社資料より)

一方、単層CNTは、「鋼の20倍の強度」、「銅の10倍の熱伝導性」、「アルミの半分の密度」、「シリコンの10倍の電子移動度」など、「軽量かつ高強度でありながら高い柔軟性を持つ」、「電気や熱伝導性が極めて高い」といった、多層CNTを上回る優れた特性を持つ。

例えば、リチウムイオン電池の導電助剤への展開、高い伸縮性や強度を持つことから、電子ペーパーや超薄型タッチパネル用の透明導電膜のほか、放熱材料への利用なども考えられている。また、広帯域の光を吸収できる特性があるため、電磁波吸収材としての実用化研究も進んでおり、エネルギー分野、エレクトロニクス分野、構造材料分野、高機能材料分野等、幅広い場面での応用が見込まれている。

(ゼオンナノテクノロジー(株) HPより)

しかし、従来の単層CNTは、不純物が多く、且つ生産性が低いために、製造コストが高く1g当たり数万~数十万円もしているのが大きな課題であった。

②同社の取組み&位置づけ

このような背景の中、低炭素社会の実現というグローバルな社会的要請に応え、日本で発見された数多くの優れた特性を持つ単層CNTを応用した新製品を世界に先駆けて事業化、工業化するための技術の確立に取り組んでいる。

同社と産総研が、「スーパーグロース法」という2004年に産総研 畠賢治博士らによって開発された合成技術をベースにして、産総研のつくばセンター敷地内に2010年12月に開設した実証プラントで量産化に向けた研究開発および供給(2011年4月から、産総研より量産品のサンプル供給を開始)を担当し、複合材料の用途開発を上記の研究組合が進めている。

産総研 ナノチューブ応用研究センターが量産化のためのパートナーに同社を選定したのは、同社の荒川公平氏(前取締役常務執行役員)がCNT研究開発者として豊富な実績と成果を有していた事が大きな理由だということであり、単層CNT実用化プロジェクトにおける同社の重要性は大変大きなものである。

③今後の展開

スーパーグロース法を基にした量産化技術を確立した同社は、2015年11月、山口県周南市の徳山工場内に量産プラントを竣工させ、世界初の量産を開始した。単層CNTの量産化技術を確立しているのは世界でも同社のみであり、国内外を問わず問い合わせが来ており、順次サンプル出荷を行っており、同社自らも他社に対し用途提案も行っている。カーボンナノチューブを用いたシートによるリチウムデンドライトの抑制技術の開発によって、リチウム金属電極(負極)の大幅な寿命向上を達成し、高エネルギー密度、大容量のリチウム金属電極(負極)の実用化加速への貢献が期待される。(同社2022年1月25日プレスリリース)

一方、単層CNTは、ナノ材の一種でありそのサイズが極めて小さい事、形状が繊維状であることから化学的な特性以外に、サイズや形状によって生体への侵入などによる影響があるのではないかという懸念も指摘されている。

現在、産総研を中心に評価手法の標準化、OECDのエンドポイント測定等の取組みが進められており、国際標準化、法規制化が順次行われると考えられている。

<その他の事業>

反応射出成形法(RIM成形法)で使用されるジシクロペンタジエンを原料としたRIM配合液を取り扱っている。

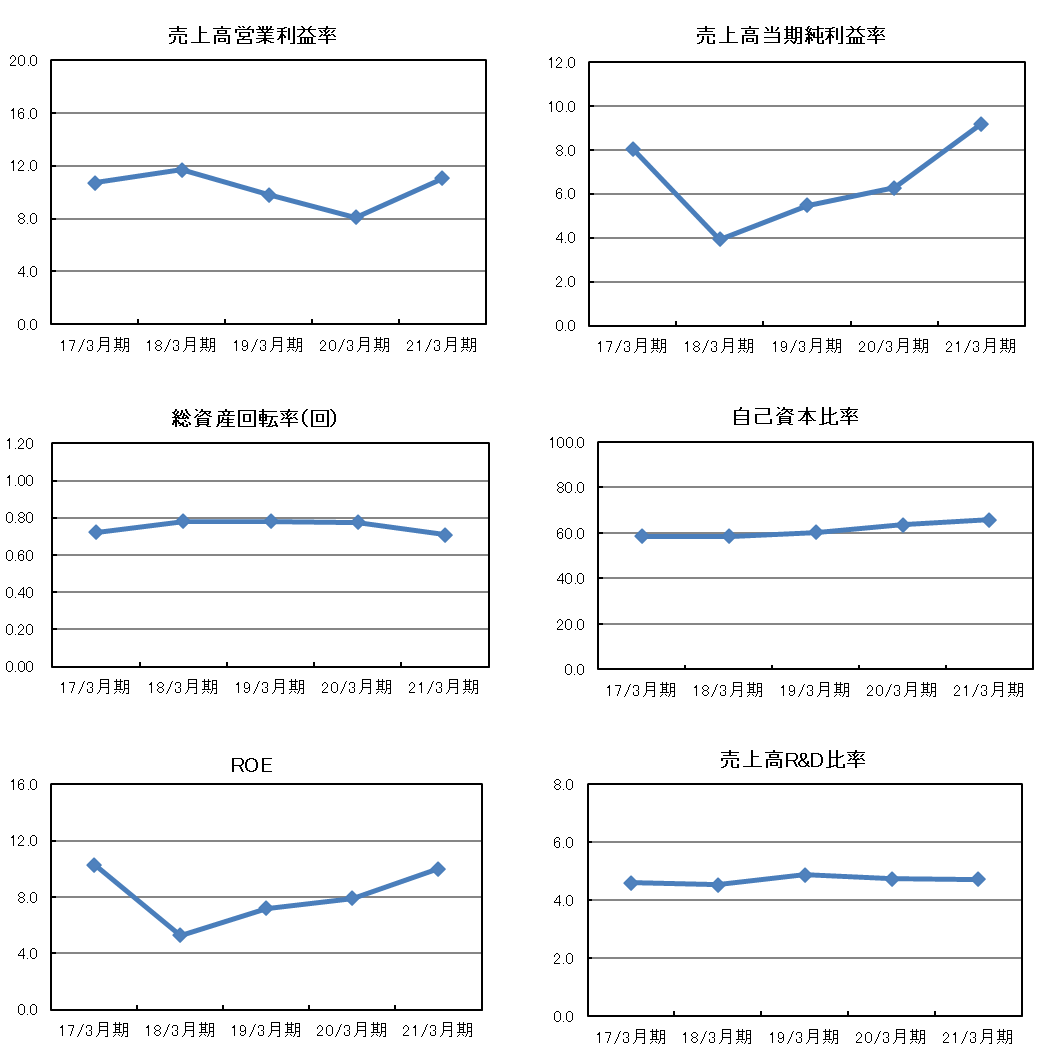

【1-4 ROE分析】

| 14/3期 | 15/3期 | 16/3期 | 17/3期 | 18/3期 | 19/3期 | 20/3期 | 21/3期 |

ROE(%) | 11.7 | 9.8 | 8.6 | 10.3 | 5.3 | 7.2 | 7.9 | 10.0 |

売上高当期純利益率(%) | 6.63 | 6.20 | 6.12 | 8.05 | 3.92 | 5.47 | 6.27 | 9.18 |

総資産回転率(回) | 0.82 | 0.80 | 0.75 | 0.72 | 0.78 | 0.79 | 0.78 | 0.71 |

レバレッジ(倍) | 2.15 | 1.98 | 1.86 | 1.77 | 1.71 | 1.66 | 1.62 | 1.55 |

売上高当期純利益率の上昇により21/3期のROEは日本企業が一般的に実現すべきと言われている8%を上回り、4期ぶりに10%台となった。引き続き高機能材料セグメントの成長を中心とした収益性の向上が期待される。

【1-5特長・強み】

1.世界トップクラスの独創的な技術開発力

C4留分からブタジエンを製造するGPB法は戦後の日本化学史上トップクラスの技術開発であり、アメリカ、韓国を始め世界19か国49プラントに技術供与している。

また、C5留分から高純度のイソプレンや石油樹脂、合成香料の原料などを製造するGPI法も同社オリジナルで、水島工場が世界で唯一の抽出プラントであり、他社には技術供与していないオンリーワンの技術である。

この2つの技術に代表される独創的な技術開発力が同社の大きな強みであり、世界的に高く評価されており、国内外で数々の賞を受賞している。技術関係では、GPB法、GPI法はもちろんのこと、1960年から現在までに48の賞を、環境・安全関係では1982年から現在までに26の賞を受賞している。

2.世界的な高シェア

Zetpol®、ZEONEX®、ZEONOR®に代表される同社の独創的技術から生み出された様々な製品は、世界的に高いシェアを獲得している。これ以外にも、化粧品や食品フレーバーに使用されるリーフアルコール、化粧用パフ用NBRラテックスなども「世界No.1」製品となっている。

3.独創的な技術を生み出し続ける研究開発体制

「ニッチでも、日本ゼオンらしい得意分野で人のまねをしない、ひとのまねのできない、地球にやさしい、革新的独創的技術に基づく、世界一製品・事業を継続的に創出し、社会に貢献する」との基本理念に基づき、研究開発に取り組んでいる。

主要研究拠点は神奈川県川崎市にある「総合開発センター」だが、製造現場に近いところで研究開発を行うことが効率的であるとの考えから、高岡工場に精密光学研究所およびメディカル研究所を、米沢工場に化学品研究拠点を、徳山工場にトナー研究所を、水島工場に化成品研究室を設立した。また海外では、アメリカ・ドイツ・シンガポール・中国に技術サポート拠点を有している。新たなる研究開発への取り組みも始まっており、新事業・新技術に特化した創発推進センターの設立など、2030年までのゴールを見据えたSDGsへの取り組みも含め、持続的な研究開発に挑戦している。

2.2022年3月期第3四半期決算概要

【2-1 連結経営成績】

| 21/3期3Q(累計) | 構成比 | 22/3期3Q(累計) | 構成比 | 前年同期比 |

売上高 | 216,304 | 100.0% | 268,756 | 100.0% | +24.2% |

売上総利益 | 67,216 | 31.1% | 89,983 | 33.5% | +33.9% |

販管費 | 46,147 | 21.3% | 53,578 | 19.9% | +16.1% |

営業利益 | 21,070 | 9.7% | 36,405 | 13.5% | +72.8% |

経常利益 | 22,925 | 10.6% | 39,127 | 14.6% | +70.7% |

四半期純利益 | 17,445 | 8.1% | 27,364 | 10.2% | +56.9% |

*単位:百万円。

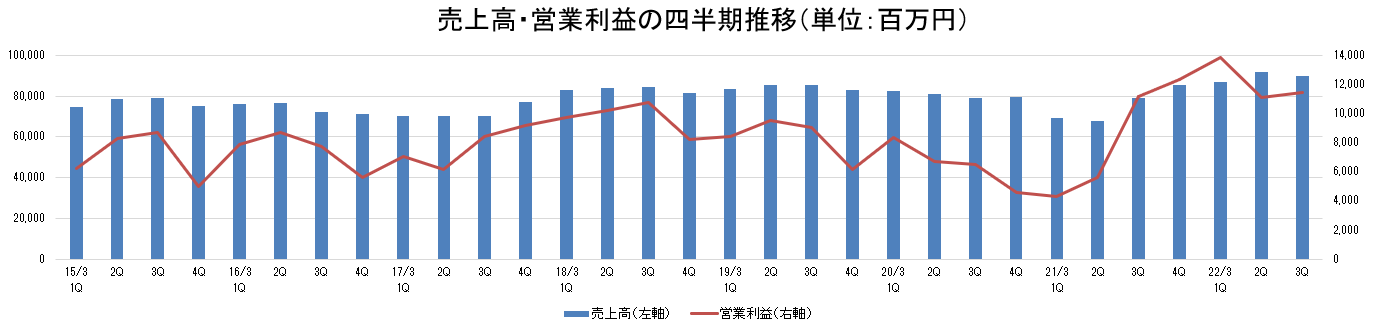

◎四半期

| 21/3期1Q | 2Q | 3Q | 4Q | 22/3期1Q | 2Q | 3Q | 4Q |

売上高 | 69,492 | 67,923 | 78,889 | 85,657 | 87,171 | 91,904 | 89,681 | - |

営業利益 | 4,310 | 5,603 | 11,157 | 12,338 | 13,865 | 11,086 | 11,454 | - |

*単位:百万円

増収増益

売上高(累計)は前年同期比24.2%増収の2,687億円、営業利益(累計)は同72.8%増の364億円。

四半期ベースでは、前年同期比増収増益も、前期比では減収増益。

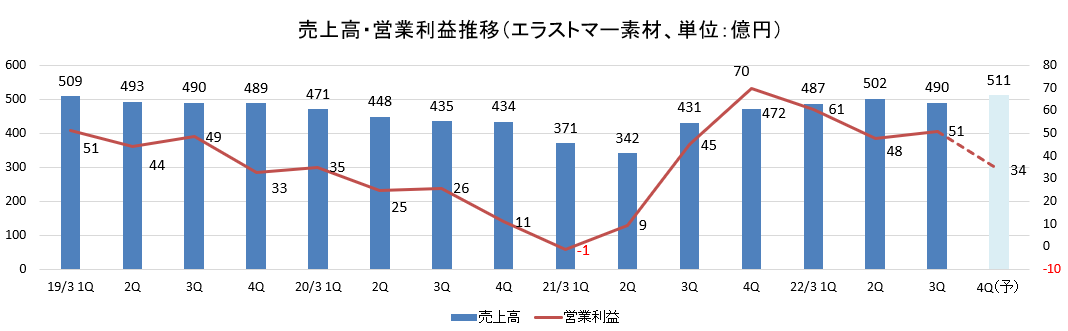

エラストマー素材事業は主原料価格上昇に伴う価格改定等はあったもののラテックス出荷減等で相殺され前期比減収。営業利益は増益。輸出コンテナ不足や船繰りの影響で欧米向け中心に出荷に遅れが生じている。

主原料である国産ナフサは引き続き上昇基調にある一方、アジアブタジエンは前年同期比、前期比とも約4割下落した。

高機能材料事業は、半導体不足等の影響で出荷量が伸び悩み、前期比減収、営業利益は横ばい。高機能ケミカルのうち、電池材料は第4四半期(1‐3月)に向けて回復基調にある。

【2-2 セグメント別動向】

◎累計

| 21/3期3Q(累計) | 22/3期3Q(累計) | 前年同期比 |

売上高 |

|

|

|

エラストマー素材事業 | 114,398 | 147,926 | +29.3% |

高機能材料事業 | 70,198 | 80,314 | +14.4% |

その他 | 33,105 | 42,857 | +29.5% |

調整 | -1,397 | -2,340 | - |

合計 | 216,304 | 268,756 | +24.2% |

営業利益 |

|

|

|

エラストマー素材事業 | 5,317 | 15,930 | +199.6% |

高機能材料事業 | 16,326 | 20,396 | +24.9% |

その他 | 1,094 | 1,931 | +76.5% |

調整 | -1,667 | -1,852 | - |

合計 | 21,070 | 36,405 | +72.8% |

*単位:百万円。

◎四半期

| 21/3期1Q | 2Q | 3Q | 4Q | 22/3期1Q | 2Q | 3Q | 4Q |

売上高 |

|

|

|

|

|

|

|

|

エラストマー素材事業 | 37,104 | 34,167 | 43,127 | 47,228 | 48,718 | 50,178 | 49,030 | - |

高機能材料事業 | 22,345 | 24,160 | 23,693 | 25,267 | 25,159 | 28,923 | 26,232 | - |

その他 | 10,559 | 10,026 | 12,520 | 13,872 | 13,990 | 13,616 | 15,251 | - |

営業利益 |

|

|

|

|

|

|

|

|

エラストマー素材事業 | -117 | 946 | 4,488 | 6,966 | 6,069 | 4,773 | 5,088 | - |

高機能材料事業 | 4,814 | 4,933 | 6,579 | 5,634 | 7,761 | 6,258 | 6,377 | - |

その他 | 222 | 237 | 635 | 1,062 | 581 | 715 | 635 | - |

*単位:百万円

【エラストマー素材】

累計では前年同期比増収増益。

国産ナフサ価格上昇に伴う価格改定が進み増収。原料価格上昇、海上運賃上昇のマイナス要因はあったものの、出荷増、価格改定効果で営業利益も増加した。

四半期ベースでは、ラテックス出荷減等により前期比減収。営業利益は同横這い。

*合成ゴム

自動車減産の状況下でも需要は依然として堅調であり、国内・輸出・海外子会社とも販売は好調に推移。第3四半期累計の売上高、営業利益ともに前年同期を大幅に上回った。

需要は堅調だが、コンテナ不足等の影響で第3四半期(10-12月)の出荷量は前期並みにとどまった。

*ラテックス

新型コロナウイルスの感染拡大を背景とした医療・衛生用手袋向けの需要拡大継続や樹脂改質用途が堅調に推移したことなどから、第3四半期累計の売上高、営業利益ともに前年同期を上回る。

*化成品

欧米の粘着テープやアジアのトラフィックペイントとも需要は旺盛だが、水島工場及びタイ子会社の定期検査による出荷調整に加え、輸出コンテナ不足や船繰り難等の影響により、第3四半期累計の販売数量は前年同期間を下回る。一方で、原料価格上昇分及び物流費高騰分の一部を価格に転嫁したことにより第3四半期累計の売上高、営業利益は前年同期を上回る。

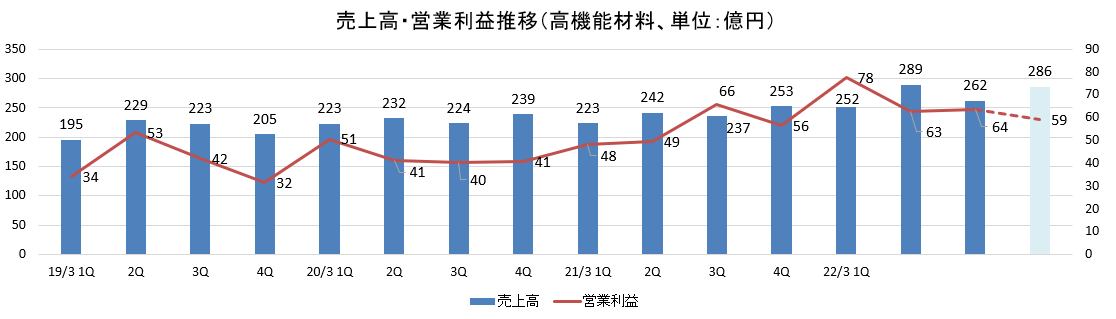

【高機能材料】

累計では前年同期比増収増益。

電池材料、光学フィルムをはじめとして高機能樹脂、高機能ケミカル事業ともに需要は堅調に推移し増収。光学樹脂、電池材料等の出荷量増加、生産増に伴う製造固定費減、原価低減などで増益。

四半期ベースでは、光学フィルム、光学樹脂のモバイル端末向け出荷量が半導体不足の影響で減少し前期比減収。光学フィルム及びトナーの出荷減少などで営業利益は横這い。

(品目別出荷量の動向)

*電池材料

第3四半期の出荷量は、前年同期比32%の増加、前期比11%の増加。

EV向けは、前年同期比64%の増加、前期比でも28%の増加。想定通り中国・欧米向けともに需要は堅調である。

民生他向けは前年同期比28%の減少、前期比でも29%の減少。家電およびモバイル端末向け需要は、半導体不足の影響もあり一服感が出ている。産業用途(ESS)は流通在庫調整等で出荷量は減少したが、需要は堅調。

*光学樹脂

第3四半期の出荷量は前年同期比9%の減少。前期比は3%の減少。

光学用途向け前年同期比9%減少、前期比10%減少。半導体不足によりスマートフォン向けの需要が鈍化。レンズユニット向けも流通在庫調整により出荷が減少した。

医療その他向けは、前年同期比9%減少、前期比2%の増加。需要は堅調で第4四半期に更なる出荷増を見込んでいる。

*光学フィルム

第3四半期の出荷量は前年同期比2%減少、前期比7%の減少。

中小型向けは前年同期比25%減少、前期比は22%減少。第2四半期への一部先行出荷の影響もあるが、モバイル端末向けは半導体不足による影響で出荷量が減少した。

大型向けは前年同期比6%増加、前期比2%の減少。中国市場向けを中心に需要は堅調である。

【2-3 財政状態】

◎主要バランスシート

| 21/3月末 | 21/12月末 | 増減 |

| 21/3月末 | 21/12月末 | 増減 |

流動資産 | 233,248 | 291,470 | +58,222 | 流動負債 | 113,853 | 161,137 | +47,284 |

現預金 | 51,970 | 66,719 | +14,749 | 買入債務 | 65,921 | 99,638 | +33,717 |

売上債権 | 75,688 | 82,726 | +7,038 | 短期有利子負債 | 8,960 | 8,960 | 0 |

棚卸資産 | 67,354 | 84,616 | +17,262 | 固定負債 | 36,722 | 24,462 | -12,260 |

固定資産 | 215,573 | 216,265 | +692 | 長期有利子負債 | 10,000 | - | -10,000 |

有形固定資産 | 117,579 | 121,359 | +3,780 | 負債合計 | 150,575 | 185,598 | +35,023 |

無形固定資産 | 3,293 | 3,154 | -139 | 純資産 | 298,246 | 322,136 | +23,890 |

投資その他の資産 | 94,701 | 91,751 | -2,950 | 自己資本 | 295,269 | 318,983 | +23,714 |

資産合計 | 448,821 | 507,735 | +58,914 | 負債・純資産合計 | 448,821 | 507,735 | +58,914 |

*単位:百万円。売上債権には電子記録債権を、買入債務には電子記録債務を含む。

現預金、たな卸資産、有形固定資産の増加などで、資産合計は前期末に比べ589億円増加した。

利益剰余金及び為替換算調整勘定の増加などで純資産は同239億円の増加。

この結果自己資本比率は前期末より3.0ポイント低下し62.8%。D/Eレシオは0.06で前期末と変わらず。

3.2022年3月期業績予想

【3-1 業績予想】

| 21/3期 | 構成比 | 22/3期(予) | 構成比 | 前期比 | 修正率 | 進捗率 |

売上高 | 301,961 | 100.0% | 363,000 | 100.0% | +20.2% | +9.0% | 74.0% |

営業利益 | 33,408 | 11.1% | 45,500 | 12.5% | +36.2% | +8.3% | 80.0% |

経常利益 | 38,668 | 12.8% | 49,000 | 13.5% | +26.7% | +10.1% | 79.9% |

当期純利益 | 27,716 | 9.2% | 33,500 | 9.2% | +20.9% | +6.3% | 81.7% |

*単位:百万円。修正率は21年7月公表の前回予想からの増減率。

業績予想を上方修正。

両セグメントの需要が全般に堅調だったことに加えて、全社でコスト低減に取り組んだ結果、前回予想を上回る見込みであることから、通期業績予想について今期2度目の修正を行った。

売上高は前期比20.2%増の3,630億円、営業利益は同36.2%増の455億円の予想。

配当予想も前期比6円/株増配の28円/株に修正した(修正前25円/株)。予想配当性向は18.2%。

【3-2 セグメント別動向】

| 21/3期 通期 | 22/3期 上期 | 22/3期 下期(予1) | 22/3期 下期(予2) | 22/3期 通期(予) | 前期比 | 進捗率 |

売上高 |

|

|

|

|

|

|

|

エラストマー素材事業 | 1,616 | 989 | 841 | 1,001 | 1,989 | +23.1% | 74.4% |

高機能材料事業 | 955 | 541 | 460 | 549 | 1,090 | +14.2% | 73.7% |

その他の事業・消去等 | 449 | 261 | 239 | 289 | 550 | +22.6% | 73.7% |

合計 | 3,020 | 1,791 | 1,540 | 1,839 | 3,630 | +20.2% | 74.0% |

営業利益 |

|

|

|

|

|

|

|

エラストマー素材事業 | 123 | 108 | 56 | 85 | 193 | +57.1% | 82.5% |

高機能材料事業 | 220 | 140 | 118 | 123 | 263 | +19.8% | 77.6% |

その他の事業・消去等 | -8 | 1 | -4 | -3 | -2 | - | - |

合計 | 334 | 250 | 170 | 205 | 455 | +36.2% | 80.0% |

*単位:億円。予1は21年10月29日時点。予2は22年1月31日時点。

(1)エラストマー素材事業

第3四半期は、前回予想に対し全般に上振れとなった。

第4四半期は、第3四半期比では増収予想だが、期末費用の発生で減益を予想している。

合成ゴムは、第4四半期に出荷増で増収を予想しているが、期末費用発生で営業利益は減益見込み。

ラテックスは、第3四半期後半から流通在庫が滞留し、価格も鎮静化している。

化成品は、主力工場の定期検査後出荷は増加しているが、海上運賃が高騰している。

(2)高機能材料

第3四半期は、前回予想に対し光学フィルムは低調だったが、電池材料は回復基調だった。

第4四半期は、第3四半期比増収を予想しているが、エラストマー素材同様、期末費用の発生で減益を見込んでいる。

光学樹脂は、第4四半期、スマホ向けは伸び悩むが、医療他の用途向けは出荷増を見込んでいる。

光学フィルムは、モバイル向けが低調で、さらに第4四半期に試作費の発生を見込んでいる。

電池材料は、第3四半期に続きEV向け需要は回復基調にあると見ている。

4.今後の注目点

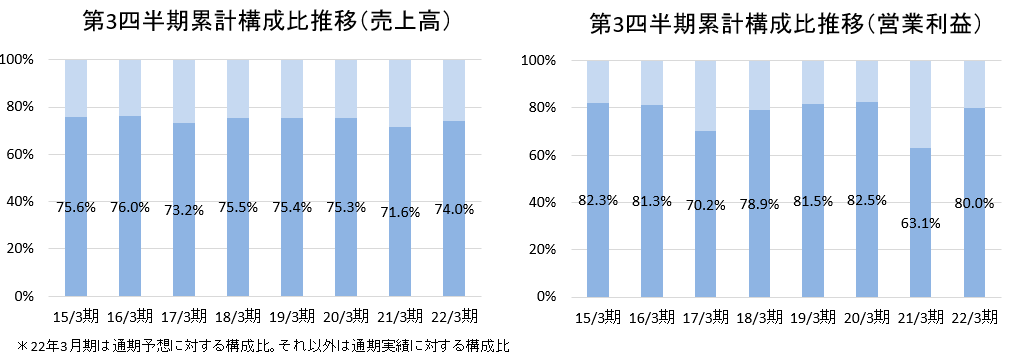

上方修正後の進捗率は売上高で74.0%、営業利益で80.0%と、概ね例年同水準となっている。売上に関しては、需要の堅調さが継続し、第4四半期は第3四半期比で増収を見込む。利益に関しては、エラストマー素材事業、高機能材料事業ともに期末費用の発生を見込んでいるため、第4四半期は第3四半期比で減益の見込みである。

引き続き、半導体不足、原材料価格の動向、コンテナ不足及び海上運賃高騰については注視が必要であろう。

特に、第2四半期(7‐9月)に50,400円/KLと前年比8割上昇し、下期は49,000円/KLと下落を予想していた国産ナフサ価格は第3四半期に入っても上昇を続け、60,000円/KLを付けた。同社では第4四半期57,500円/KLと横這いを予想しており、販売価格改定の影響が注目される。

<参考1:中期経営計画>

22年3月期を初年度とする中期経営計画を推進中である。

【1-1 前中計の総括】

前中計「SZ-20 PhaseIII」では初年度(2019年3月期)に過去最高売上を実現し、最終年度2021年3月期には連結売上高5,000億円以上という目標を掲げていたが未達となった。

エラストマー素材事業では米中貿易摩擦や新型コロナ感染拡大による世界経済停滞が影響した。一方高機能材料事業では光学樹脂、光学フィルム、電池材料が堅調に推移した。

【1-2 新中期経営計画の全体像】

企業理念は「大地の永遠と人類の繁栄に貢献する」。

「大地から原料を得て永遠に栄える」という意味を込めた社名にふさわしく、独創的な技術・製品・サービスの提供を通じ、「持続可能な地球」と「安心で快適な人々のくらし」に貢献することを使命とする。

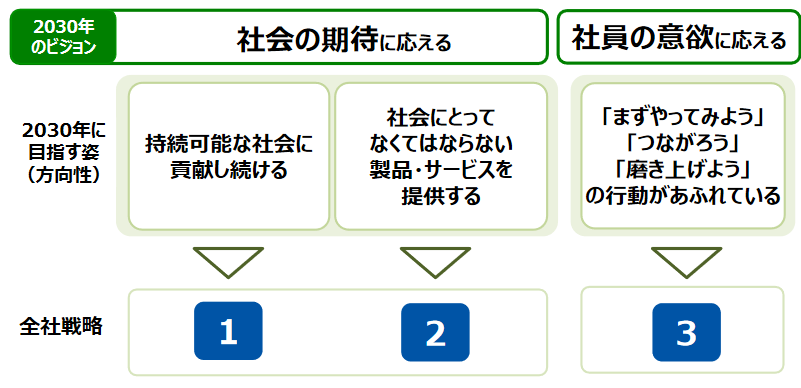

そのうえで、2030年のビジョンを「社会の期待と社員の意欲に応える会社」とした。

また、全社員の具体的な行動指針である「大切にすること」として「まずやってみよう」「つながろう」「磨き上げよう」の3つを掲げた。

SDGsのうち、9つの目標実現に注力し、社会の期待に応える会社を目指す。

(同社資料より)

今回の新中期経営計画は、この2030年のビジョン実現に向けた基盤づくりの2年間という位置づけである。

【1-3 2030年の目指す姿と全社戦略】

2030年のビジョン実現に向け、3つの全社戦略を策定した。

(同社資料より)

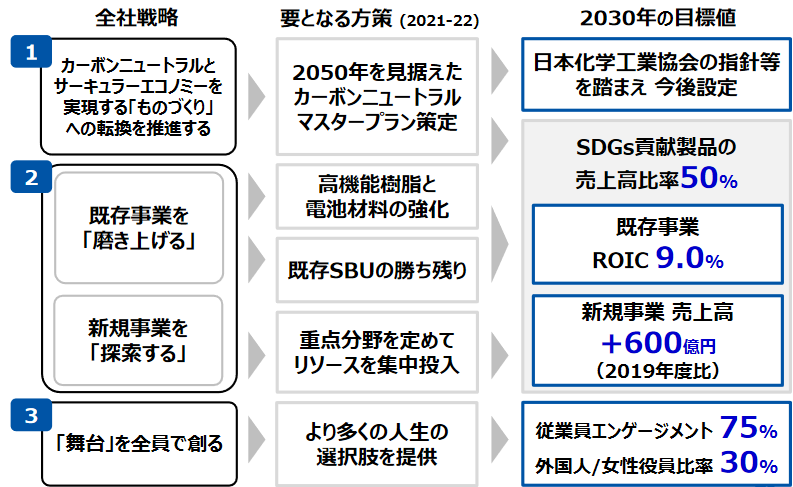

また、全社戦略の要となる方策及び2030年の目標は以下の通り。

(同社資料より)

【1-4 全社戦略の概要】

(1)カーボンニュートラルとサーキュラーエコノミーを実現する「ものづくり」への転換を推進する

2050年を見据えたカーボンニュートラルマスタープランを策定し、長期的な「ものづくり」転換に必要な研究開発・技術革新を粘り強く実施する。

CO2総排出量(Scope1+2の製造に伴う排出量)を2013年の72.2万トンから削減する。

具体的には、バイオマスから原料であるブタジエンの生成などに取り組む。

2030年の目標値は、日本化学工業協会の指針等を踏まえ今後設定する。

(2)既存事業を「磨き上げる」+新規事業を「探索する」+顧客価値創造に向けたデジタル基盤の整備

2030年の目標は、SDGs貢献製品の売上高比率50%、既存事業ROIC 9.0%、新規事業売上高2020年3月期比600億円増加。

①既存事業を「磨き上げる」

「高機能樹脂の強化」に関しては、「成長市場を牽引するタイムリーな能力増強投資」と「レジリエンス強化」に注力する。

前者については、水島工場の生産能力を年間生産量37,000トンから41,600トンに引き上げる。2021年7月完工予定である。

後者については、水島工場への依存度を引き下げるために新たな生産拠点の検討を進める。

「電池材料の強化」に関しては、リチウムイオン電池に求められる5大性能「寿命・容量・生産性・安全性・充放電レート」の向上に貢献する新製品群を投入する。

その一つである、セパレータ用接着剤「AFL®」は、長寿命と高生産性を実現するもので、高成長を期待している。

「既存SBU(Strategic Business Unit:ストラテジック・ビジネス・ユニット、戦略的事業単位)の勝ち残り」に関しては、資源や設備の利用効率を向上させ持続可能性を追求する。

エラストマー素材においては「差別化製品の強化」「各生産ラインの効率化」を、高機能材料においては「強みを更に強くする製品開発と能力増強」に取り組む。

②新規事業を「探索する」

「重点分野を定めてリソースを集中投入」については、「CASE・MaaS」「医療・ライフサイエンス」「情報通信」「省エネルギー」を重点分野としている。

重点分野 | 具体的な素材・製品 |

医療・ライフサイエンス | COP(シクロオレフィンポリマー)を用いた検査分析用途部材・マイクロ流路チップ |

CASE・MaaS | 自動車マルチマテリアル用接着剤(くっ付かない物質同士を接着する新開発素材) |

情報通信 | 新開発耐熱COPを用いたフィルム回路基板・半導体容器 |

省エネルギー | シート系熱界面材料(TIM)、ソーラーカード |

③顧客価値創造に向けたデジタル基盤の整備

既存事業、新規事業についての顧客価値を創造し、目標を実現するうえで、DXの推進が不可欠である。

「デジタル基盤の整備:人材育成(パワーユーザー育成など)、既存事業のシミュレーション高度化、スマート工場の推進」

↓

「経営・事業マネジメントの変革:市場・事業のグローバルリアルタイム把握」

↓

「顧客価値の創造:MI(※)・AIによるビジネスモデルの変革」

という段階を踏み、2030年に向けて変革を進めていく。

※MI:マテリアルズ・インフォマティクス。統計分析などを活用したインフォマティクス(情報科学)の手法により、材料開発を高効率化する取り組み。

(3)個々の強みを発揮できる「舞台」を全員で創る

2030年の目標は従業員エンゲージメント75%、外国人/女性役員比率30%(取締役と監査役を合わせ、社内外を問わない)。

働き方の改革、育児介護支援、キャリアデザイン、リカレント教育、職場対話・同好会支援など、従業員の「Well-being(幸福)」を実現するため、より多くの人生の選択肢を提供する環境を創出し、上記目標を達成する。

【1-5 2030年の財務目標および 株主還元】

新規投資による事業拡大と資本効率向上の両立を目指す。

既存事業ROIC 9.0%、新規事業売上高 2020年3月期比600億円増加という目標達成に向け、2030年度までに累計で3,500億円の新規投資を計画している。

また同社は2010年度から2020年度まで増配を続けており、今後も継続的かつ安定的な株主還元を行っていく考えである。

<参考2:コーポレートガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 6名、うち社外3名 |

監査役 | 5名、うち社外3名 |

◎コーポレートガバナンス報告書

最終更新日:2021年11月25日

<基本的な考え方>

当社は、株主をはじめとする多様なステークホルダーの利益を尊重し、利害関係を調整しつつ収益を上げ、企業価値を継続的に高めることを目指します。その実現のために、コーポレートガバナンスを通じて効率的かつ健全な企業経営を可能にするシステムを構築する努力を継続します。

また、内部統制システムを整備することにより、各機関・社内組織の機能と役割分担を明確にして迅速な意思決定と執行を行います。その経過および結果については適切な監視と情報公開を行い、経営の透明性の向上に努めます。

<実施しない主な原則とその理由>

(すべての原則について、2021年6月改訂後のコード(プライム市場向けの内容を含む)に基づき記載しております)

当社はコーポレートガバナンス・コードの各原則を実施しております。

<コーポレートガバナンス・コードの各原則に基づいて開示している主な原則>

原則 | 開示内容 |

【原則1-4 いわゆる政策保有株式】 | ・他社の株式を政策保有するにあたっては、その保有が取引先、地域社会その他のステークホルダーとの関係強化をもたらし、ひいては中長期的視点で当社の企業価値向上に資するものかどうか等を十分に検討します。 ・このような検討を経て取得した株式については、毎年個別銘柄ごとに保有目的の適切性や保有に伴う便益およびリスクが資本コストに見合っているか等を精査し、保有の適否を検証します。2021年10月29日開催の取締役会において検証を実施し、いずれの銘柄についても保有が妥当であると判断いたしました。今後の検証において保有の意義を失ったと認められた銘柄につきましては、縮減の可能性の検討を進めてまいります。 ・政策保有株式の議決権については、投資先企業の中長期的な企業価値向上の観点からその行使の判断を行います。 |

【補充原則4-11-1 取締役会のバランス・多様性および規模に関する考え方】 | ・取締役会は、知識・経験・専門性等のバックグラウンドが異なる多様な取締役で構成するものとし、その員数は、会議体として十分な審議を尽くし、迅速かつ合理的な意思決定を行うに適切な規模という観点から、定款の規定に基づき15名以内とします。 ・社外の企業経営者や行政官経験者等、豊富な経験および見識を有する者による意見を当社の経営方針に適切に反映させるため、また、取締役会による独立かつ客観的な経営の監督の実効性を確保するため、業務執行に携わらない独立社外取締役を複数名選任します。 ・当社の経営戦略に照らして取締役会が備えるべきスキルと、各取締役が有し、且つ当社がその発揮を特に期待するスキルの組み合わせの一覧(いわゆるスキルマトリックス)については、当社コーポレートレポート(https://www.zeon.co.jp/csr/report/)をご参照ください。 |

【原則5-1 株主との建設的な対話に関する方針】 | ・当社における株主との対話はIR・SR担当部署が主管し、管理担当役員が統括します。 ・IR・SR担当部署は、当社内の関係部門と適宜情報交換を行い、株主に対する正確かつ偏りのない情報提供を行います。 ・当社は、四半期毎の投資家向け説明会の開催、当社WEBサイトにて開示する決算説明資料の充実、個人投資家向け会社説明会への参加など、 個別面談以外の対話の手段の充実にも継続的に取り組みます。 ・IR・SR担当部署は、株主との対話にて寄せられた意見について適宜整理・分析を行い、代表取締役に報告します。 ・当社は、インサイダー取引・適時開示等管理規程に基づき、未公表の重要事実の管理を徹底し、情報漏洩のないよう株主との対話を行います。 |

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(日本ゼオン:4205)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |

Fact Sheet

<株主の状況>

氏名または名称 | 所有株式数 (千株) | 発行済株式総数に 対する所有株式数 の割合(%) | |||

日本マスタートラスト信託銀行株式会社(信託口) | 23,761 |

| 10.86 |

| |

横浜ゴム株式会社 | 22,682 |

| 10.37 |

| |

株式会社日本カストディ銀行(信託口) | 12,180 |

| 5.57 |

| |

株式会社みずほ銀行 | 9,600 |

| 4.39 |

| |

朝日生命保険相互会社 | 7,679 |

| 3.51 |

| |

旭化成株式会社 | 6,438 |

| 2.94 |

| |

全国共済農業協同組合連合会 | 4,765 |

| 2.18 |

| |

農林中央金庫 | 4,000 |

| 1.83 |

| |

日本ゼオン取引先持株会 | 3,802 |

| 1.74 |

| |

STATE STREET BANK AND TRUST COMPANY 505001 | 3,544 |

| 1.62 |

| |

| 48,454 |

| 45.00 |

| |

*期末発行済株式総数 普通株 237,075,556株

(2021年9月30日現在)

<主要財務データ>

(単位:百万円)

| 17/3期 | 18/3期 | 19/3期 | 20/3期 | 21/3期 |

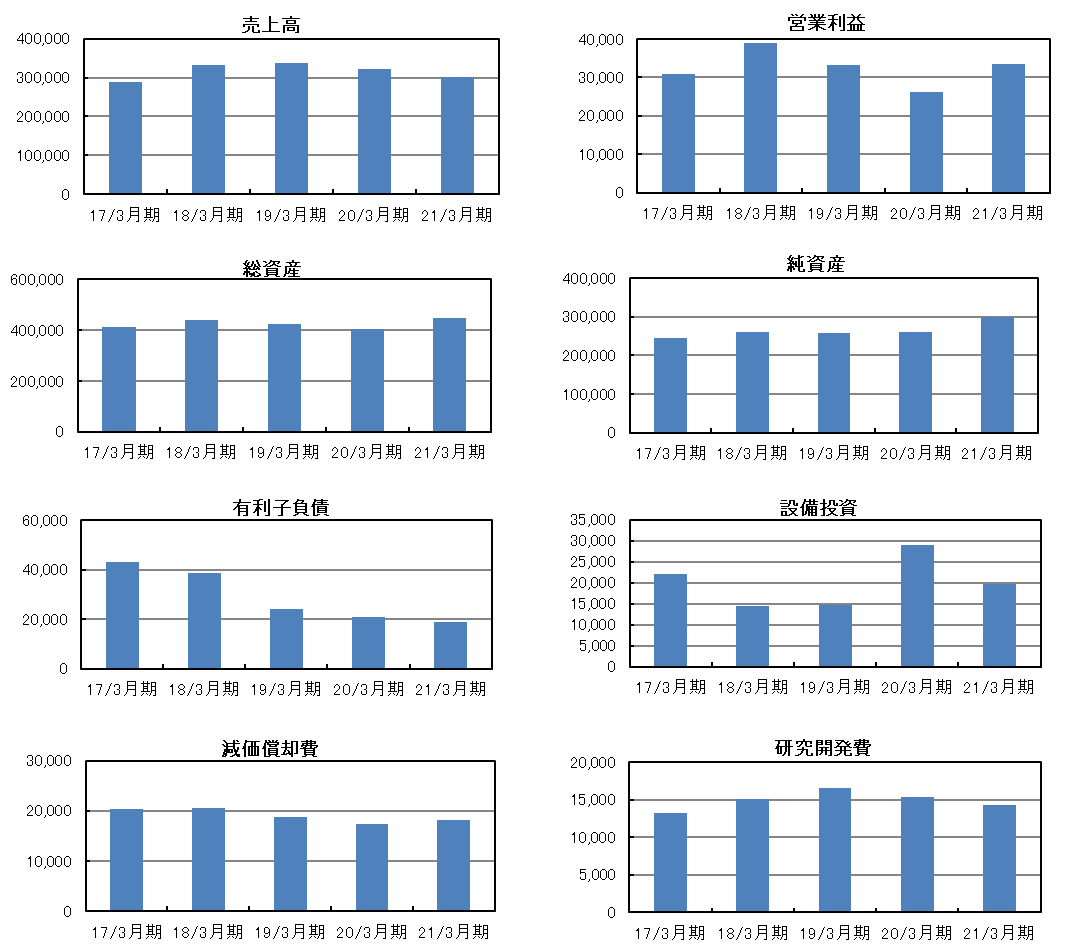

売上高 | 287,624 | 332,682 | 337,499 | 321,966 | 301,961 |

売上総利益 | 86,925 | 101,272 | 96,742 | 91,911 | 97,552 |

営業利益 | 30,767 | 38,881 | 33,147 | 26,104 | 33,408 |

経常利益 | 31,805 | 40,893 | 36,319 | 28,744 | 38,668 |

当期純利益 | 23,152 | 13,056 | 18,458 | 20,201 | 27,716 |

EPS(JPY,円) | 104.3 | 58.8 | 84.1 | 92.4 | 126.7 |

配当(JPY,円) | 16.00 | 17.00 | 19.00 | 21.00 | 22.00 |

総資産 | 411,415 | 443,917 | 424,937 | 405,131 | 448,821 |

純資産 | 244,634 | 259,940 | 259,156 | 260,358 | 298,246 |

有利子負債 | 43,177 | 38,573 | 24,125 | 20,960 | 18,960 |

設備投資 | 22,122 | 14,568 | 14,640 | 29,088 | 19,645 |

減価償却費 | 20,431 | 20,539 | 18,780 | 17,448 | 18,154 |

研究開発費 | 13,233 | 15,103 | 16,480 | 15,274 | 14,258 |

<主要財務指標>

|

|

|

|

| (単位:%) |

| 17/3月期 | 18/3月期 | 19/3月期 | 20/3月期 | 21/3月期 |

売上高営業利益率 | 10.7 | 11.7 | 9.8 | 8.1 | 11.1 |

売上高当期純利益率 | 8.0 | 3.9 | 5.5 | 6.3 | 9.2 |

総資産回転率(回) | 0.72 | 0.78 | 0.78 | 0.78 | 0.71 |

自己資本比率 | 58.4 | 58.4 | 60.3 | 63.5 | 65.8 |

ROE | 10.3 | 5.3 | 7.2 | 7.9 | 10.0 |

売上高R&D比率 | 4.6 | 4.5 | 4.9 | 4.7 | 4.7 |

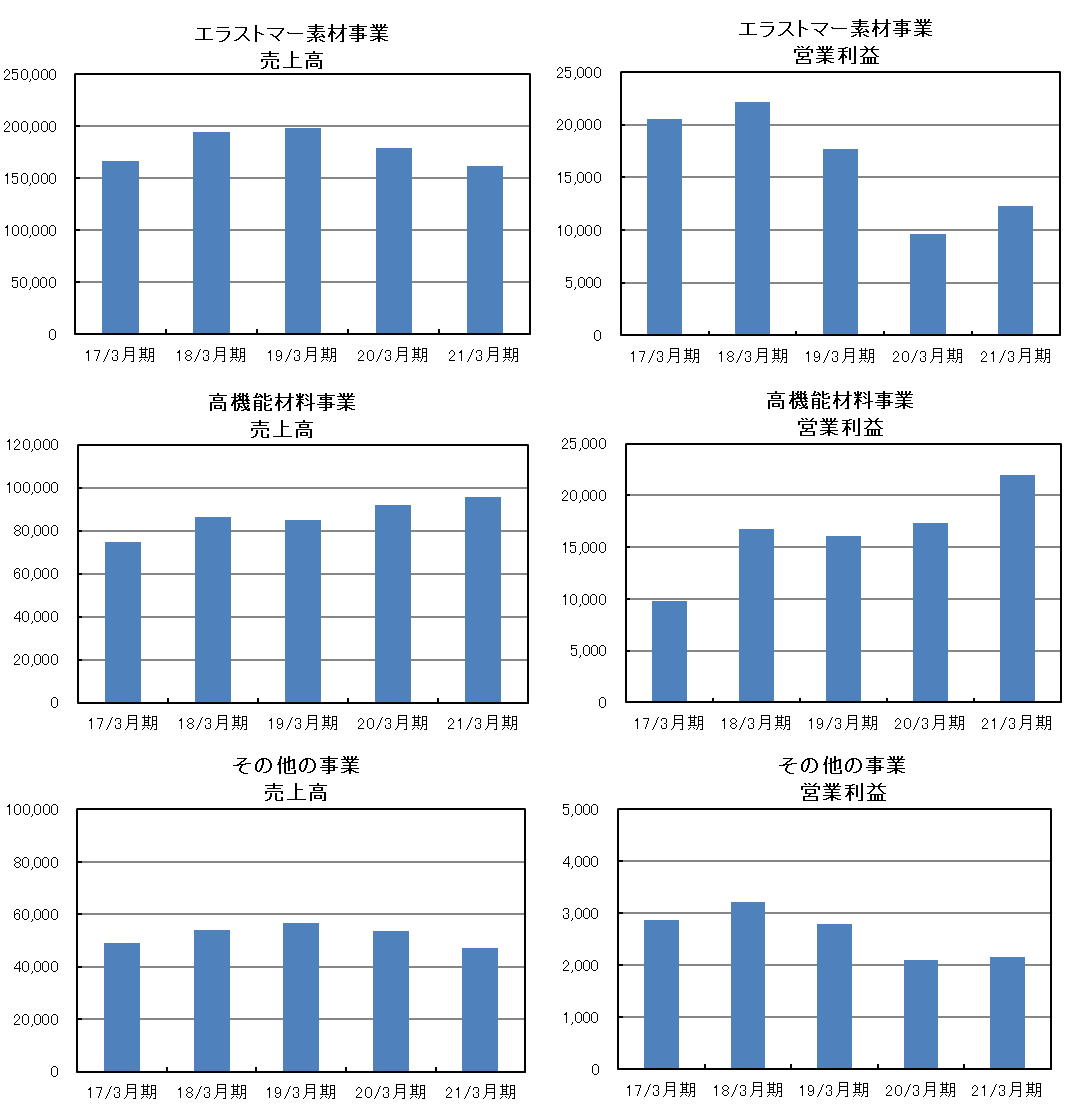

<セグメント情報>

(単位:百万円)

| 17/3月期 | 18/3月期 | 19/3月期 | 20/3月期 | 21/3月期 |

売上高 |

|

|

|

|

|

エラストマー素材事業 | 166,243 | 194,570 | 198,087 | 178,847 | 161,626 |

高機能材料事業 | 74,980 | 86,479 | 85,142 | 91,749 | 95,465 |

その他の事業 | 49,038 | 53,928 | 56,733 | 53,473 | 46,977 |

消去又は全社 | -2,637 | -2,295 | -2,463 | -2,103 | -2,107 |

連結 | 287,624 | 332,682 | 337,499 | 321,966 | 301,961 |

営業利益 |

|

|

|

|

|

エラストマー素材事業 | 20,552 | 22,169 | 17,691 | 9,642 | 12,283 |

高機能材料事業 | 9,832 | 16,742 | 16,115 | 17,311 | 21,960 |

その他の事業 | 2,865 | 3,206 | 2,786 | 2,098 | 2,156 |

消去又は全社 | -2,482 | -3,237 | -3,446 | -2,948 | -2,991 |

連結 | 30,767 | 38,881 | 33,147 | 26,104 | 33,408 |

総資産 |

|

|

|

|

|

エラストマー素材事業 | 201,054 | 213,137 | 209,089 | 189,618 | 195,856 |

高機能材料事業 | 82,673 | 88,122 | 89,402 | 101,425 | 118,840 |

その他の事業 | 29,165 | 30,907 | 32,907 | 31,193 | 30,006 |

消去又は全社 | 98,523 | 108,353 | 93,539 | 82,895 | 104,119 |

連結 | 411,415 | 440,519 | 424,937 | 405,131 | 448,821 |

減価償却費 |

|

|

|

|

|

エラストマー素材事業 | 9,929 | 10,208 | 8,864 | 8,432 | 8,211 |

高機能材料事業 | 7,845 | 7,781 | 6,793 | 6,089 | 7,362 |

その他の事業 | 353 | 326 | 302 | 312 | 263 |

消去又は全社 | 2,304 | 2,223 | 2,822 | 2,616 | 2,318 |

連結 | 20,431 | 20,539 | 18,780 | 17,448 | 18,154 |

設備投資 |

|

|

|

|

|

エラストマー素材事業 | 11,166 | 7,998 | 5,744 | 7,792 | 7,440 |

高機能材料事業 | 7,644 | 3,644 | 6,234 | 17,965 | 10,111 |

その他の事業 | 342 | 362 | 359 | 95 | 47 |

消去又は全社 | 2,971 | 2,564 | 2,303 | 3,236 | 2,047 |

連結 | 22,122 | 14,568 | 14,640 | 29,088 | 19,645 |