ブリッジレポート:(9837)モリト 2022年11月期上期決算

![]()

一坪 隆紀 社長 | モリト株式会社(9837) |

|

企業情報

市場 | 東証プライム市場 |

業種 | 卸売業(商業) |

代表取締役社長 | 一坪 隆紀 |

所在地 | 大阪市中央区南本町4-2-4 |

決算月 | 11月末日 |

HP | https://www.morito.co.jp/ |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

759円 | 30,800,000株 | 23,377百万円 | 4.3% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

29.00円 | 3.8% | 57.78円 | 13.1倍 | 1,240.70円 | 0.6倍 |

*株価は7/28終値。発行済株式数、DPS、EPSは22年11月期上期決算短信より。ROEとBPSは前期実績。

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

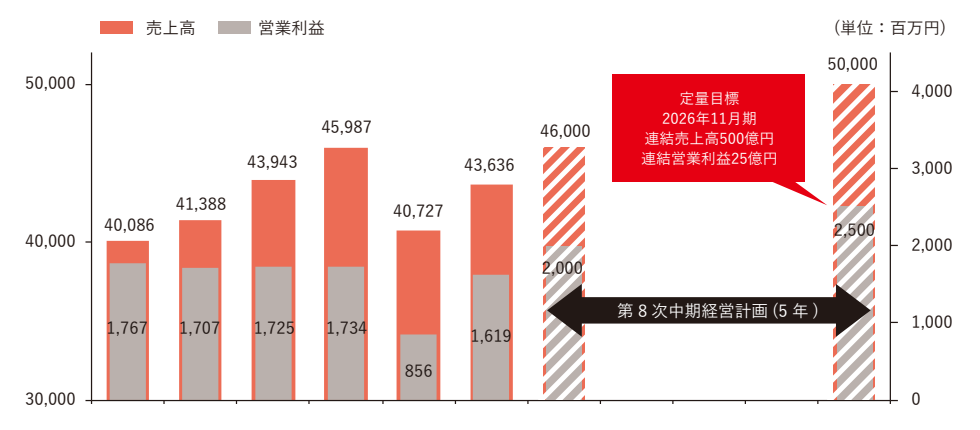

2018年11月(実) | 43,943 | 1,725 | 1,790 | 1,257 | 45.71 | 25.00 |

2019年11月(実) | 45,987 | 1,734 | 1,779 | 1,402 | 51.17 | 26.00 |

2020年11月(実) | 40,727 | 856 | 928 | 470 | 17.17 | 18.00 |

2021年11月(実) | 43,636 | 1,619 | 1,834 | 1,407 | 51.41 | 26.00 |

2022年11月(予) | 46,000 | 2,000 | 2,100 | 1,550 | 57.78 | 29.00 |

*予想は会社側予想。単位:円、百万円。

モリト株式会社の2022年11月期上期決算概要等についてご紹介します。

目次

今回のポイント

1.会社概要

2.2022年11月期上期決算概要

3.2022年11月期業績予想

4.今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

- 22/11期上期は前年同期比9.3%増収、37.8%経常増益。半導体不足による自動車メーカーの減産や海上輸送の遅れはあったが、流行に左右されないメディカルウェア、作業服関連のビジネスが好調に推移した。利益面では、運送費など経費の見直しを継続して実施し、営業利益率は前年同期3.7%から4.8%へ改善された。日本、アジア、欧米がいずれも増収かつ大幅増益となった。また、上期の売上高・営業利益・経常利益が半期決算開示以来の最高。なお、「収益認識に関する会計基準」等を適用しており、上期の売上高は2億60百万円、営業利益は34百万円、経常利益、純利益は10百万円それぞれ減少している。

- 22/11期は前期比5.4%増収、14.5%経常増益を計画する。それぞれ期初の予想を上方修正した。上海のロックダウン、ウクライナ情勢等による原材料費の高騰等により、かつてなく先行きが不透明な状況。しかし、同社では、メディカルウェア、作業服関連のビジネスが順調に推移、機能性に優れた付属品や製品、環境配慮型の製品など、高付加価値商品の開発・販売や新規取引の獲得により、上振れすることが見込まれる。期末配当についても、期初の予想から2.00円上方修正し15.50円、通期では前期比3.00円増配の29.00円を計画する。

- 原材料価格や輸送費の高騰、自動車生産の停滞といった逆風を跳ね除け上方修正に繋げた。アパレル関連事業の成長が新規顧客の獲得などにより軌道に載っていることが背景にあるようだ。第8次中期計画の前倒し達成も視野に入ってきた印象。コーポレートブランドを刷新、東京オリンピックでは同社のスケートボードやサーフィンの関連連製品も話題となった。これらが知名度向上、顧客の獲得や人材確保にも一役買うことになりそう。株価については、低PBRや中期計画達成を前提とした利益水準から見直し余地は大きい。

1.会社概要

靴・衣類などに紐を通す穴に取り付ける環状の金具である「ハトメ」をはじめとし、ホック、マジックテープ®などの服飾の付属品や、自動車の内装品等の企画・開発から製造に加え、卸・流通までを一貫して手掛ける専門商社。

創業100年を超す歴史の中で培われた高い信頼性、高シェア、グローバルネットワークなどが強み。

2021年11月末現在、連結子会社は国内6社、海外14社の合計20社、持分法適用関連会社は国内に1社。

尚、2019年6月より持株会社体制となっている。

【沿革】

大阪の呉服商で奉公人として働いていた創業者・森藤寿吉氏が、1908年(明治41年)に独立し、ハトメ、ホックの仲買商「森藤商店」を一人で開業。大正時代に入りファッションの洋装化が進むのに伴い、靴の需要も拡大し、急成長を遂げる。1937年にはホックをスマトラ、ジャワへ、靴ひもをヨハネスブルグ(南アフリカ)、イギリスへ輸出するなど国際化も進めた。太平洋戦争後は、カラーナイロンファスナーやマジックテープ®の販売を開始したほか、1990年代に入り汎用資材の拡販を目指し、自動車の内装品、カメラのストラップなど生活産業資材関連事業にも進出し事業ドメインを拡大した。海外事業も積極的に展開。1989年、大阪証券取引所第2部に上場し、2013年7月の東証・大証の統合に伴い東京証券取引所第2部に移行。16年12月には、1部に昇格した。22年4月からプライムに上場。

1908年 | 森藤商店創業(ハトメ、ホック、靴ひもの商売開始) |

1935年 | 株式会社森藤商店設立 |

1958年 | カラーナイロンファスナーの販売を開始 |

1960年 | マジックテープ®の販売を開始 |

1976年 | モリト株式会社に商号変更 |

1977年 | 摩理都實業(香港)有限公司 設立(中国)(現 MORITO SCOVILL HONGKONG COMPANY LIMITED) |

1983年 | KANE-M,INC. 設立(米国) |

1985年 | MORITO(EUROPE)B.V. 設立(オランダ) |

1987年 | エース工機株式会社設立(日本) |

1988年 | 台湾摩理都股份有限公司設立(台湾) |

1989年 | 大阪証券取引所 第2部上場 |

2001年 | 摩理都實業(香港)の子会社として、 華健金属製品有限公司をM&A(中国) (現 摩理都工貿(深圳)有限公司) |

2003年 | 佳耐美国際貿易(上海)有限公司設立(中国) |

2005年 | 摩理都實業(香港)宝安工場、摩理都工貿(深圳)を移設、拡張(中国) |

2007年 | 摩理都實業(香港)有限公司が華健金属製品有限公司を吸収合併(中国) |

2008年 | クラレグループと事業・資本提携 クラレファスニング株式会社を持分法適用会社に |

2010年 | カネエムダナン設立(ベトナム) |

2011年 | カネエムタイランド設立(タイ) |

2012年 | ミャンマー駐在員事務所開設(ミャンマー)(現 モリトジャパン株式会社ミャンマー駐在員事務所) カネエムインクミシガン支店開設(米国) カネエムダナン操業開始 |

2013年 | 東京証券取引所 第2部に移行 |

2014年 | 株式会社マテックスをM&A(日本) カネエムインク テネシー支店開設(米国) 米国の服飾資材製造販売企業 SCOVILLをM&A(現 MORITO SCOVILL AMERICAS,LLC) |

2016年 | 東京証券取引所 第1部に上場 |

2017年 | モリトスコーヴィルメキシコ設立(メキシコ) 株式会社52DESIGN設立(日本) |

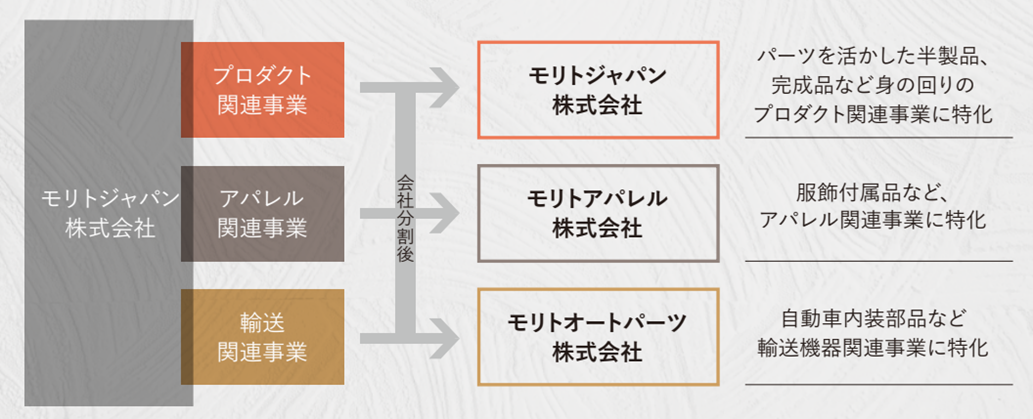

2018年 | モリト関東ロジスティクスセンター開設 株式会社マニューバーラインをM&A(日本) 分割準備のために、モリト株式会社の100%子会社としてモリトジャパン株式会社を設立 |

2019年 | 持株会社体制への移行に伴い、モリト株式会社(純粋持株会社)とモリトジャパン株式会社(事業会社)に会社を分割 |

2022年 | 東京証券取引所 プライム市場上場 |

【ビジョンなど】

1.創業理念

「積極・堅実」

創業期より培われてきた同社の精神。「自ら進んで判断・行動することで確実に成果を上げることが出来る」という意味を表す。また、「他人に勝つためには常に他人の意表をつくアイデアが必要。日頃から何かないかと考えながら商売せよ。」という、創業者・森藤寿吉氏の精神が同社事業のバックボーンとなっている。

2.経営理念

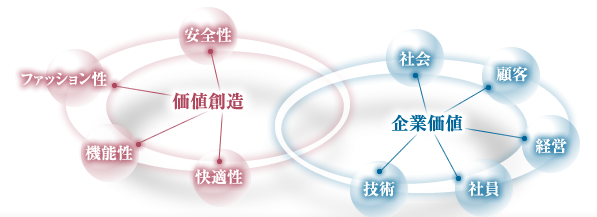

「パーツでつなぐ、あなたとつながる、未来につなげる」

(1)多彩なパーツを全世界に供給し、ジャンルを超えた無限の市場作りを追求します。

(2)お客様の要望を形にし、人々の豊かな暮らしにつながる本物のもの造りを実現します。

(3)ファッション性、機能性、快適性、安全性といったトータルな視点で価値創造力を発揮し、全ステークホルダーと一体になって未来創りに貢献します。

(同社HPより)

3.経営ビジョン

『存在価値を創造する、あたらしい「モリトグループ」の実現』

社員1人ひとりが力を発揮できる環境を作ることで、商品が持つ付加価値に留まらないモリトグループとしての新しい存在価値を創造し、継続して成長を続ける会社を目指してまいります。

4.企業行動指針

顧客に対する責任を果たす |

株主に対する責任を果たす |

ビジネスパートナーに対する責任を果たす |

社会に対する責任を果たす |

お互いに対する責任を果たす |

5.MORITO VALUE

モリトの社員の中に暗黙知として、根付いているモリトの価値観や考え方、行動の在り方を「MORITO Value」として定義し、行動指針や判断の基準として明文化し、浸透させる事で、国内外のモリトグループの一体感、求心力を高める。

(同社HPより)

【コーポレートブランドの刷新】

(背景)

モリトグループ最大の事業会社であるモリトジャパンの会社分割。

→あらゆる環境の変化に対応、各市場のニーズに沿った会社運営を実施。

(同社資料より)

タグライン新設

一見あたりまえのように思われているモリトのパーツは、常に使いやすさを追求し、私たちはその目的にあった新しい商品の開発・提案をあたりまえに続けているということ、「あたりまえに『新しさ』をプラスする」という企業としての姿勢も表現。

(同社資料より)

コーポレートロゴリニューアル

新しさに触れた時の“動悸”をMに表現。様々な業界を支えるバイプレイヤーを意識し、書体の下をカットして少し隠れたようなイメージにするとともに、太陽が昇るような力強さを表現。

(同社資料より)

【事業内容】

ハトメ、ホック、バックル、ファスナーなど服飾の付属品を扱う「アパレル関連事業」、カメラ・PC関連ケース、靴の副資材やインソールなどフットケア商品を扱う「プロダクト関連事業」、マットエンブレム、ドアグリップなど自動車の内装品を中心とした「輸送関連事業」の3事業で構成される。

どの事業においても、ファッション性、機能性、快適性、安全性等を勘案し、市場や顧客ニーズに沿った商品の企画、開発からはじまり、製造、流通、販売までを一貫して手掛けている。

報告セグメントは、日本、アジア、欧米の3セグメント。

◎アパレル関連事業

<取扱い商品例>

| <活用例> カジュアルウェア・シューズ スポーツウェア・シューズ ワーキングウェア・シューズ メディカルウェア、ベビーウェア フォーマルウェア・シューズ、バッグ |

(同社資料より)

21年11月期の売上構成比46%。

ハトメ、ホック、バックル、ファスナー、リベットなど服飾品やフットウェアの付属品を、主として卸、商社、代理店などを通じて同社の最終顧客である国内外のアパレルメーカー等に納入している。

◎プロダクト事業

<取扱い商品例>

| <活用例> インソール・シューケア商品 カメラ・PC ケース等映像機器関連商品、 サポーター、安全関連商品、教具・文具 スケートボード・サーフィン等 アクティブスポーツ関連商品 |

(同社資料より)

21年11月期の売上構成比36%。

産業資材分野への付属品、半製品の提供の他、インソール、靴クリームなどフットケア商品を中心に、同社オリジナル製品として自社ブランドで販売している。

◎輸送関連事業

<取扱い商品例>

| <活用例> 自動車内装部品 鉄道・新幹線内装部品 航空機内装部品

|

(同社資料より)

21年11月期の売上構成比18%。

主としてマットエンブレム、ドアグリップ、アームレストといった自動車の内装品を中心に取り扱っている。

自動車関連が約9割を占める。日系の主要自動車メーカーのサプライヤー企業などが主な顧客となっている。

【特長と強み】

①3つの事業の柱で安定した業績

アパレル関連事業が4割強、プロダクト関連事業が4割弱、輸送関連事業が2割弱という事業ポートフォリオは、同社の業績に安定性をもたらしており、戦後2度の石油ショック、世界的な経済危機「リーマンショック」、及び今般の新型コロナの影響を含めても赤字に陥ったことが無い。

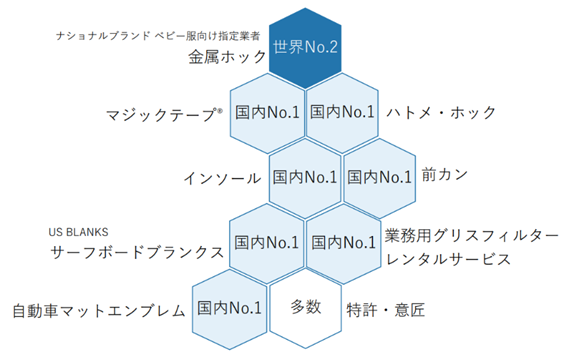

②多彩なアイテムで高シェアをマーク

表の様に様々な商品アイテムにおいて高いシェアを有している。

価格のみで見れば同社よりも低価格で供給する新興国の企業もあるが、企画・開発から製造、流通にわたり一貫し、加えて様々な状況にも適切に対処できる対応力、長い歴史の蓄積の中で培った安全性も含めた品質の高さ等で発注元からの信用、信頼度は高く、それが高シェアにつながっている。

例えば、同社では顧客のサンプル製作段階から適切な技術的アドバイスを提供したり、顧客の要望に合わせた微妙な色味の調整を何度も繰り返したりするほか、本生産に入ってからも定期的にチェックを繰り返すなど、単に完成品を販売するのではなく、取引開始に至るまで多くのハードルをクリアし、川上から川下までの全工程を仕組みとして顧客に提供している。こうした付加価値の提供が海外の有名ブランドを中心とした顧客から高く評価されている。

<主要アイテムとシェア>

(同社調べ)

③世界各地に広がるグローバルネットワーク

企画・開発は主として日本で行う一方、欧州、北米、アジアに製造・販売の拠点を有している。

(同社資料より)

同社ではグローバル成長企業を目指しグローバルな生産拠点、販売網の拡充とグローバル経営を支える内部体制の構築を進めている。これが計画通りに進捗し、より強固なグローバルネットワークが構築されれば、同社の競争優位性は一段と強固なものとなるだろう。

以上の3点に加え、「ユニークなポジショニング」も同社の特徴の一つと言って良いだろう。

同社が取り扱う品目一つ一つをとれば競合先もあるが、これだけ多彩な品目を取扱いながら、その企画・開発から製造、流通、販売までを一貫して手掛け、売上高400億円を超すというボリュームを実現している企業は世界的にも他に見当たらないということだ。

【ROE分析】

| 15/11期 | 16/11期 | 17/11期 | 18/11期 | 19/11期 | 20/11期 | 21/11期 |

ROE(%) | 4.7 | 3.9 | 10.7 | 3.8 | 4.3 | 1.5 | 4.3 |

売上高当期純利益率(%) | 3.31 | 2.95 | 7.99 | 2.86 | 3.05 | 1.15 | 3.22 |

総資産回転率(回) | 0.93 | 0.91 | 0.98 | 0.96 | 0.97 | 0.93 | 0.97 |

レバレッジ(倍) | 1.53 | 1.46 | 1.36 | 1.40 | 1.45 | 1.37 | 1.36 |

17/11期のROEが大幅に上昇したのは、土地売却による特別利益の計上で当期純利益が大きく増加したため。19/11期も固定資産売却益や有価証券売却益が当期純利益を押し上げた。20/11期は新型コロナの影響で売上高当期純利益率が低下した。21/11期は売上高当期純利益率が大幅に改善。22/11期の売上高当期純利益率は21/11期と同等、3.22%の予想。

2.2022年11月期上期決算概要

(1)連結業績概要

| 21/11期 上期 | 構成比 | 22/11期 上期 | 構成比 | 前年同期比 |

売上高 | 21,225 | 100.0% | 23,207 | 100.0% | +9.3% |

売上総利益 | 5,491 | 25.9% | 6,113 | 26.3% | +11.3% |

販管費 | 4,715 | 22.2% | 4,995 | 21.5% | +5.9% |

営業利益 | 775 | 3.7% | 1,117 | 4.8% | +44.1% |

経常利益 | 885 | 4.2% | 1,219 | 5.3% | +37.8% |

純利益 | 533 | 2.5% | 879 | 3.8% | +64.9% |

*単位:百万円。純利益は親会社株主に帰属する純利益。以下同様。

9.3%増収、経費見直しなどで37.8%経常増益

売上高は前年同期比9.3%増の232億7百万円。半導体不足による自動車メーカーの減産や海上輸送の遅れはあった。一方で、流行に左右されないメディカルウェア、作業服関連のビジネスが好調に推移した。また、ヨガやフィッシングなどスポーツ関連商品や医療機器関連商品をはじめとする機能性に優れた付属品や製品、環境配慮型の付属品や製品など、高付加価値商品の開発・販売や新規取引の獲得に注力した。日本、アジア、欧米がいずれも増収。

営業利益は前年同期比44.1%増の11億17百万円。主力商品の原材料価格高騰や調達難、自動車メーカーの減産や生産停止、海上輸送の遅れや運送費の高騰といった利益を押し下げる要因が多い状況ではあった。しかし、運送費など経費の見直しを継続して実施し、営業利益率は前年同期3.7%から4.8%へ、収益力が改善された。日本、アジア、欧米がいずれも大幅増益。営業外では、雇用調整助成金の減少などがあり、経常利益は前年同期比37.8%増の12億19百万円。固定資産売却益を特別利益に計上し、純利益は同64.9%増の8億79百万円となった。

2Q累計の売上高・営業利益・経常利益が半期決算開示以来の最高となった。なお、1Qの期首より、「収益認識に関する会計基準」(企業会計基準第29号 2020年3月31日)等を適用しており、上期の売上高は2億60百万円、営業利益は34百万円、経常利益、純利益は10百万円それぞれ減少している。

上期末配当は期初の予想通り13.50円を実施。

(2)セグメント別動向

地域別動向

| 21/11期 上期 | 構成比 | 22/11期 上期 | 構成比 | 前年同期比 |

売上高 |

|

|

|

|

|

日本 | 14,638 | 69.0% | 16,108 | 69.4% | +10.0% |

アジア | 4,079 | 19.2% | 4,097 | 17.7% | +0.4% |

欧米 | 2,507 | 11.8% | 3,000 | 12.9% | +19.7% |

合計 | 21,225 | 100.0% | 23,207 | 100.0% | +9.3% |

セグメント利益 |

|

|

|

|

|

日本 | 670 | 4.6% | 864 | 5.4% | +29.0% |

アジア | 147 | 3.6% | 314 | 7.7% | +112.5% |

欧米 | 49 | 2.0% | 85 | 2.8% | +72.2% |

調整額 | -91 | - | -146 | - | - |

合計 | 775 | 100.0% | 1,117 | 100.0% | +44.1% |

*単位:百万円

*売上高は外部顧客への売上高。利益の構成比は売上高利益率

事業別売上高

| アパレル関連 | プロダクト関連 | 輸送関連 | 合計 |

日本 | 5,434 | 8,603 | 2,070 | 16,108 |

アジア | 2,665 | 352 | 1,079 | 4,097 |

欧米 | 2,468 | 25 | 506 | 3,000 |

合計 | 10,567 | 8,981 | 3,657 | 23,207 |

*単位:百万円

*前年同期は非開示

◎日本

前年同期比10.0%増収、29.0%増益

半導体不足の影響が継続している一方、アパレル関連が回復傾向。医療機器関連、均一価格小売店向け商品などで新規獲得があった。

アパレル関連では、欧米向けの作業服・メディカルウェア向け付属品、カジュアルウェア向け付属品、スポーツウェア向け付属品の売上高が増加した。プロダクト関連では、医療機器関連商品、均一価格小売店向け商品、建築現場向け安全関連商品、スノーボード・サーフィン関連商品の売上高が増加した。輸送関連では、日系自動車メーカー向け自動車内装部品の売上高が増加した。

◎アジア

前年同期比0.4%増収、112.5%増益。

中国・香港におけるアパレル関連が引き続き好調。輸送関連はメーカー工場間の生産移管に伴う調整により減少。

アパレル関連では、中国・香港での欧米向け作業服関連付属品、ベトナムでのスポーツシューズ向け付属品の売 上高が増加した。輸送関連では、半導体不足の影響により、中国での日系自動車メーカー向け自動車内装部品の売上高が減少した。

◎欧米

前年同期比19.7%増収、72.2%増益。

作業服・カジュアルウェアなどを中心にアパレル関連が堅調に推移。輸送事業においては、半導体不足の影響は継続中。

アパレル関連では、作業服向け付属品、カジュアルウェア向け付属品、高級ダウンウェア向け付属品の売上高が 増加した。輸送関連では、半導体不足の影響により、日系自動車メーカー向け自動車内装部品の売上高が減少した。

(3)財務状態とキャッシュフロー(CF)

◎主要BS

| 21年11月末 | 22年5月末 |

| 21年11月末 | 22年5月末 |

流動資産 | 26,957 | 27,619 | 流動負債 | 7,507 | 7,835 |

現預金 | 11,103 | 10,093 | 仕入債務 | 4,453 | 4,614 |

売上債権 | 10,649 | 10,960 | 短期有利子負債 | 444 | 330 |

たな卸資産 | 4,540 | 5,713 | 固定負債 | 4,515 | 4,276 |

固定資産 | 18,980 | 19,144 | 長期有利子負債 | 1,703 | 1,563 |

有形固定資産 | 9,876 | 10,046 | 負債合計 | 12,023 | 12,111 |

無形固定資産 | 3,469 | 3,593 | 株主資本 | 31,477 | 31,525 |

投資その他の資産 | 5,633 | 5,504 | 利益剰余金 | 26,726 | 27,114 |

資産合計 | 45,938 | 46,764 | 自己株式 | -2,289 | -2,628 |

*単位:百万円 |

|

| 純資産 | 33,914 | 34,652 |

|

|

| 負債純資産合計 | 45,938 | 46,764 |

|

|

| 自己資本比率(%) | 73.7% | 74.0% |

総資産は、467億64百万円となり前期末比(以下同)8億25百万円増加した。

流動資産は、276億19百万円となり6億61百万円増加、主に、現預金が10億9百万円減少したものの、棚卸資産が11億73百万円、受取手形及び売掛金(売上債権)が3億11百万円増加したことによるもの。

固定資産は、191億44百万円となり1億63百万円増加、主に、投資有価証券が2億36百万円減少したものの、機械装置及び運搬具が1億57百万円、繰延税金資産が1億1百万円増加したこと等によるもの。

流動負債は、78億35百万円となり3億27百万円増加、主に、有償支給に係る負債が1億65百万円、未払法人税等が1億50百万円増加し、支払費用が1億66百万円減少したことによるもの。

固定負債は、42億76百万円となり2億38百万円減少、主に、長期借入金が1億40百万円、繰延税金負債は95百万円減少したことによるもの。

純資産は、346億52百万円となり7億37百万円増加した。

自己資本比率は前期末の73.7%から74.0%へ、0.3ポイント増加した。

◎キャッシュフロー

| 21/11期 上期 | 22/11期 上期 | 増減 |

営業CF | 1,489 | 161 | -1,327 |

投資CF | -738 | -204 | 534 |

フリーCF | 750 | -42 | -792 |

財務CF | -696 | -1,187 | -491 |

現金同等物残高 | 10,214 | 10,005 | -209 |

*単位:百万円

上期末の現金及び現金同等物の残高は前期末比2億9百万円減少し、100億5百万円となった。

営業CFは、1億61百万円の収支プラス(前年同期は14億89百万円の収支プラス)となった。これは主に、棚卸資産の増加により資金が減少した一方で、税金等調整前四半期純利益の獲得により資金が増加したもの。

投資CFは、2億4百万円の収支マイナス(前年同期は7億38百万円の収支マイナス)となった。これは主に、有形固定資産の取得による支出により資金が減少したもの。

財務CFは、11億87万円の収支マイナス(前年同期は6億96百万円の収支マイナス)となった。これは主に、自己株式の取得による支出、配当金の支払により資金が減少したもの。

(4)事業のトピックス

◎<環境配慮型の商品開発等の取り組み

2021年より廃漁網からリサイクルされた素材を使用した資材を展開、採用・引合いも増加し、売上規模も拡大中。新商品開発にも注力。

豊岡鞄®のスクールリュック「UMI」に生地が採用。

(同社資料より)

コクヨ株式会社から発売されるペンケース「ネオクリッツ<From Fishing Nets Recycling>」に生地が採用。

(同社資料より)

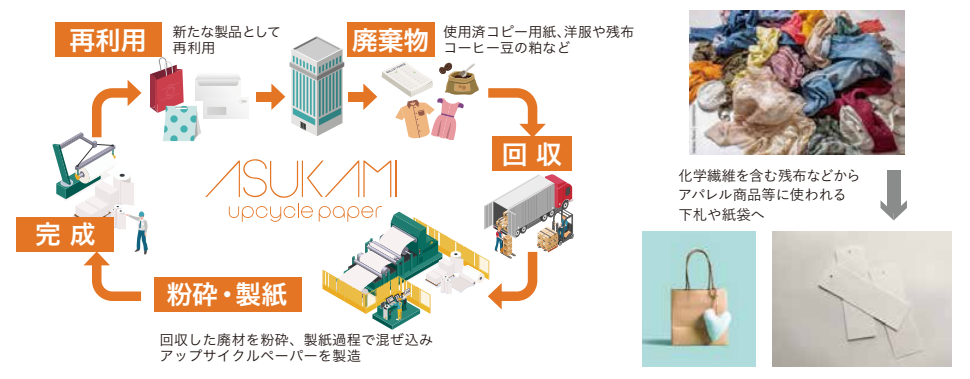

グループ会社マテックスにて、アパレル関係の取引先で生産時に発生するはぎれ・残布を原料とした混抄紙「ASUKAMI」を取扱い開始。「ASUKAMI」を使用し、紙袋や下札など新たな製品へアップサイクルが可能。

(同社資料より)

◎<モリト×スポーツの取り組み

会社認知度を高め、未来につなげる活動として、様々なスポーツとの取り組みを実施。

|

|

|

ネパールにスケートパークを作って 子供たちに笑顔と夢を与えたい! YouTubeチャンネル「MDAskater」 を運営する岩澤史文さんのプロジェクトを支援。 | 東京ヴェルディ女子ホッケーチームとコーポレートパートナー契約を締結。環境配慮型商品を使ったフィールドホッケーのアイテムを自社ブランドで開発予定。 | 22年7月1日より、千葉ロッテマリーンズのオフィシャルスポンサーとなり、本拠地ZOZOマリンスタジアム1 塁側・3塁側ベンチに広告を掲出。 |

(同社資料より)

3.2022年11月期業績予想

(1)連結業績予想

| 21/11期 | 構成比 | 22/11期(予) | 構成比 | 前期比 | 期初予想 |

売上高 | 43,636 | 100.0% | 46,000 | 100.0% | +5.4% | 45,000 |

営業利益 | 1,619 | 3.7% | 2,000 | 4.3% | +23.5% | 1,800 |

経常利益 | 1,834 | 4.2% | 2,100 | 4.6% | +14.5% | 1,850 |

当期純利益 | 1,407 | 3.2% | 1,550 | 3.4% | +10.1% | 1,450 |

*単位:百万円

*予想は会社側発表。当期純利益は親会社株主に帰属する当期純利益

422/11期予想を上方修正

22/11期は売上高が前期比5.4%増の460億円、営業利益は同23.5%増の20億円、経常利益は同14.5%増の21億円、当期純利益は同10.1%増の15億50百万円を計画する。それぞれ期初の予想を上方修正した。新型コロナウイルス感染拡大による中国上海のロックダウン、ウクライナ情勢等による原油価格の上昇に伴う原材料費の高騰、為替の変動といった様々なリスクが重なり、かつてなく先行きが不透明な状況が続いている。しかし、欧米に続き国内でも経済活動の持ち直しが見られている。こうした中、同社においては、流行に左右されないメディカルウェア、作業服関連のビジネスが順調に推移している。また、ヨガやフィッシングなどスポーツ関連商品や医療機器関連商品をはじめとする機能性に優れた付属品や製品、環境配慮型の付属品や製品など、高付加価値商品の開発・販売や新規取引の獲得により、当初の予想が上振れすることが見込まれる。さらに、今後予想される様々なコストの増加に対し、運送費など経費の見直しを継続して実施する。これらにより、連結業績予想を修正した。

期末配当についても、期初の予想から2.00円上方修正し、15.50円、通期では前期比3.00円増配の29.00円を計画する。

(2)利益配分に関する基本方針

●継続的配当の実現

●配当性向は50%以上を基準(純利益が大きく変動した場合、その影響を考慮)

●DOE1.5%を維持

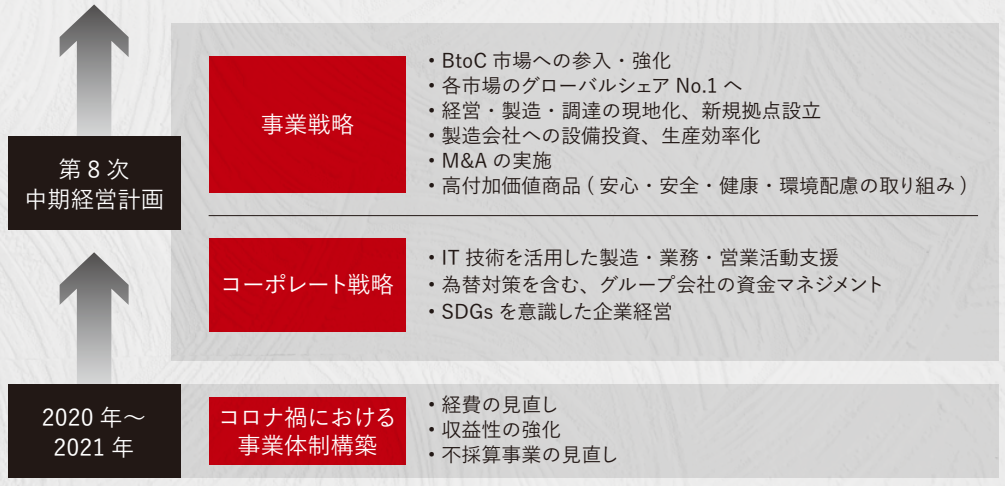

(3)第8次中期経営計画の開始

22/11期~26/11期で、売上高 500 億円、営業利益 25 億円を定量目標として定める。

(同社資料より)

(4)中長期方針 モリトが目指す姿

小さなパーツで世界を変え続け、グローバルニッチトップ企業を目指す

4.今後の注目点

今上期は特に後半において原材料価格や輸送費の高騰が強く見られた。輸送関連事業では自動車生産の停滞や物流網の混乱もあった。こうした逆風を跳ね除け、各利益は大幅増を確保、通期予想の上方修正に繋げた。比較的市場が安定しているアパレル関連事業の成長が新規顧客の獲得などにより軌道に乗っていることが背景にあるようだ。環境配慮型の商品開発への取り組みや新商品の投入なども功を奏している。第8次中期計画で目指す目標に向けて事業展開を着実に進めているといえそうだ。前倒し達成も視野に入ってきた印象。コーポレートブランドを刷新した。また、同社ではスケートボードやサーフィンの関連連製品を取り扱っており、東京オリンピックでも話題となった。これらが知名度の向上に繋がり、顧客の獲得や人材確保にも一役買うことになりそう。

株価については、PBRは1倍を大きく割り込んでいる。中期計画達成を前提とすればEPSは70円程度が見込まれることからも、見直し余地は大きい。

<参考:コーポレートガバナンスについて>

◎組織形態及び取締役、監査役の構成>

組織形態 | 監査役会設置会社 |

取締役 | 5名、うち社外2名 |

監査役 | 3名、うち社外2名 |

社外取締役が委員長(議長)を務める任意の指名報酬委員会を設置している。委員は3名でうち2名が社外取締役。

◎コーポレートガバナンス報告書

更新日:2022年2月28日

<基本的な考え方>

当社は、経営理念及びすべての役員、社員が取り組むべきことをまとめた行動規範に則りステークホルダーの立場に立って、長期的継続的な企業価値の向上を実現するうえで、コーポレート・ガバナンスの強化・充実を経営上の最重要課題と位置付けております。ステークホルダーに対しては、誠実な姿勢で適時開示、役割と責任の明確化によるスピーディな意思決定、そして客観的なチェック機能の強化が必要であると考えます。

当社は、社外取締役による取締役会に対する業務執行の監督および社外監査役を含めた監査役による監査が経営監視機能として有効であると判断し、監査役会設置会社形態を採用しております。

取締役会は社内取締役3名と社外取締役2名で構成されており、毎月1回定例開催し、法令に定められた事項及び会社の経営戦略に関わる重要事項について決定するとともに取締役の職務の執行について監督しております。また、コンプライアンス委員会を設置しコンプライアンス体制の定着と維持を図り、内部統制システムの要請に対応しております。

なお、社外取締役2名について、東京証券取引所の定めに基づく独立役員として指定し、同取引所に届け出ております。

監査役会は社外監査役2名を含む3名で構成されており、コーポレート・ガバナンス体制の確立を基本的な監査視点とし、公正かつ客観的な監査を行っております。

なお、社外監査役2名について、東京証券取引所の定めに基づく独立役員として指定し、同取引所に届け出ております。

<コーポレートガバナンス・コードの各原則を実施しない理由>

【対象コード】

2021年6月の改定後のコードに基づき記載しています。

原則 | 実施しない理由 |

【補充原則2-4① 中核人材の登用等における多様性の確保】

| 中核人材への登用は、性別や国籍等にかかわらず能力・見識・人格等を公正に評価して行っているため、数値目標は現在設定してはおりませんが、既に、当社グループにおいて海外拠点の取締役、管理職にローカル社員や女性社員を登用しており、多様性の確保を進めております。 数値目標の設定等については引続き検討してまいります。 |

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

原則 | 開示内容 |

【原則1-4 政策保有株式】 | (1)政策保有に関する方針 当社は、事業戦略上の重要性、販売・生産・資金調達における各取引先との取引関係の必要性等を勘案し、企業価値向上に寄与するもの、または業務上必要とされるものと判断した場合に限り、上場株式を保有いたします。 (2)政策保有株式にかかる検証の内容 上場株式の継続保有の適否については、毎年、取締役会にて、配当金額や取引高等の保有に伴う便益や保有目的及び今後の取引見通しなどを検証し、総合的に判断しております。 検証の結果、保有の意義が十分でないと判断される保有株式については、適宜売却いたします。 なお、検証において妥当性が認められる場合でも、市場環境や経営・財務戦略等を考慮し、売却をすることがあります。 また、検証の結果、保有を継続すると判断した銘柄のうち保有数が多いものについては、有価証券報告書において、その保有株数・保有目的を開示しております。 (3)政策保有株式にかかる議決権行使基準 保有株式の議決権の行使については、株主価値の向上に資するものなのか否か、また、当社への影響等の観点を踏まえ、総合的に判断し、適切に行使しております。 |

【原則3-1(ⅱ) コーポレートガバナンスに関する基本的な考え方】 | 当社では、危機管理体制の構築および積極的な経営戦略の遂行のために、コーポレートガバナンス体制の維持・強化を行っていくことは経営上の重要課題と考えており、本報告書の「Ⅰ.1 基本的な考え方」に記載しております。 |

【補充原則3-1③ サステナビリティについての取組み】 | <サステナビリティについての取組み> 当社のサステナビリティの考え方や方針、取り組みについては当社ホームページにて掲載しております。 http://www.morito.co.jp/ir/management/risk.html http://www.morito.co.jp/core/ http://www.morito.co.jp/csr/03_society/index.html <人的資本、知的財産への投資等> 当社は、モリトグループ人材マネジメント方針を定め、「自育・自成」の教育方針のもと、高い成果を発揮する能力・意欲を持つ人材に対し、能力開発の機会を提供しています。各階層に応じた研修やキャリアデザイン研修、自己啓発の支援等を定期的に実施し、人的資本強化に努めております。 また、サステナビリティに関連する商品に関して統一したブランドを設定し商標出願を行ったり、商品についての特許、意匠等を出願するなどして知的財産への投資も行っております。 |

【原則5-1 株主との建設的な対話に関する方針】 | 当社は、会社の持続的な成長と中長期的な企業価値の向上に資するよう、株主との対話の場を設けております。 ①体制整備状況 当社は株主との建設的な対話の実現のためIR担当役員を任命しております。また、IR担当部署を中心に関連部署が連携し、株主に対し適切な情報を提供できるような体制を構築しております。 ②取組の方針 半期毎に代表取締役またはIR担当役員によるアナリスト・機関投資家向け決算説明会や個別面談を行い、オンライン開催による個人投資家向け会社説明会やIRフェアへの参加を年に複数回行うことを基本方針としております。それらの機会に得た情報を経営に反映させるため、経営陣で情報の共有をしております。また、当社は内部者取引管理規程に基づきインサイダー情報を適切に把握し、株主との対話の際には細心の注意をはらっております。 |

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(モリト:9837)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |