ブリッジレポート:(9997)ベルーナ 2022年3月期決算

![]()

安野 清 社長 | 株式会社ベルーナ(9997) |

|

企業情報

市場 | 東証プライム市場 |

業種 | 小売業(商業) |

代表取締役社長 | 安野 清 |

所在地 | 埼玉県上尾市宮本町4-2 |

決算月 | 3月末日 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

697円 | 97,244,472株 | 67,779百万円 | 8.8% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

20.00円 | 2.9% | 109.64円 | 6.4倍 | 1,223.24円 | 0.6倍 |

*株価は6/9終値。各数値は22年3月期決算短信より。

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2018年3月(実) | 161,673 | 13,008 | 13,248 | 9,665 | 99.41 | 12.50 |

2019年3月(実) | 177,648 | 12,005 | 15,309 | 10,343 | 106.39 | 15.00 |

2020年3月(実) | 179,948 | 10,311 | 10,365 | 5,862 | 60.62 | 16.00 |

2021年3月(実) | 206,499 | 15,734 | 16,872 | 11,036 | 114.17 | 16.50 |

2022年3月(実) | 220,128 | 13,827 | 14,537 | 10,204 | 105.55 | 19.00 |

2023年3月(予) | 219,000 | 15,000 | 15,700 | 10,600 | 109.64 | 20.00 |

*単位:百万円、円。当期純利益は親会社株主に帰属する当期純利益。以下同様。

ベルーナの会社概要、2022年3月期決算概要等について、ご紹介します。

目次

今回のポイント

1.会社概要

2.2022年3月期決算概要

3.2023年3月期業績見通し

4.経営方針と取り組み

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 22年3月期の売上高は前期比6.6%増の2,201億円。グルメ、呉服関連などが増収。アパレル・雑貨は通販需要が当初想定を下回った。化粧品健康食品は台湾での外出禁止等制限措置の影響を受けた。営業利益は同12.1%減の138億円。アパレル・雑貨は下期より広告宣伝費を抑制して展開したものの、既存顧客のレスポンス鈍化の影響もあり媒体費率、物流費率、人件費率がそれぞれ上昇した。22年1月に公表した修正予想に対して売上・利益とも上回った。

- 23年3月期の売上高は前期比0.5%減の2,190億円、営業利益は同8.5%増の150億円の予想。呉服関連事業、プロパティ関連事業が増収増益、アパレル・雑貨事業、化粧品健康食品事業が減収減益の予想。新型コロナウイルス感染拡大影響の一巡を織り込み、利益重視の事業運営を行う考えだ。第5次経営計画の初年度であり、通信販売総合商社の熟成に向け、土壌づくりを進める年と位置付けている。配当は前期比1.00円/株増の20.00円/株の予定。4期連続の増配となる。予想配当性向は18.2%。

- 「売上高3,000億円、営業利益300億円」を通過点に通信販売総合商社の熟成を目指すことを中長期方針としている。来期2023年3月期から2025年3月期までの3年間の第5次経営計画の最終年度目標は「売上高2,610億円、営業利益226億円」。「各セグメント目標の達成」「SNSを含むネット化の推進」「時流に対応した経営」「実践的人材の強化、育成」「シナジー効果を狙ったM&Aの推進」に注力する。

- 22年3月期は下方修正となったが、売上・利益ともその予想を上回っての着地となった。会社側は、営業利益200億円を達成する事業基盤が十分構築でき、今期の150億円を達成後、ほどなくして実現すると自信を持っている。

- 原料価格や物流コスト高騰など、引き続き事業環境には不透明要因が多いが、今期は新型コロナウイルス感染拡大影響が一巡し、踊り場となる見込みの通販事業の再成長、構造改革が終了した呉服関連事業の立ち上がりスピードなどを注目していきたい。

1.会社概要

総合通信販売大手。取扱商品を特定ジャンルに絞った専門通信販売も手掛けるほか、店舗販売事業、通販事業で培ったノウハウやインフラを法人に提供するソリューション事業なども展開。ミセス層を中心とした顧客データベース、ポートフォリオ経営による安定的な収益性と成長性などが強み・特長。M&Aも積極的に展開。

【1-1 沿革】

1968年に現・代表取締役社長である安野清氏が、印鑑の訪問販売「友華堂(ゆうかどう)」として創業。その後、衣料品の通信販売を皮切りに、食品、化粧品など取り扱いジャンルを拡大し、専門通販事業も展開するのに並行し、通販顧客を対象としたファイナンス事業、プロパティ事業、店舗販売事業、ソリューション事業など事業ポートフォリオの拡充も進めてきた。2000年3月、東証1部に指定替え。M&Aも積極的に展開し事業基盤のさらなる強化を進めている。2022年4月、市場再編に伴い、東証プライム市場に移行。

【1-2 経営理念】

◎経営理念

わが社の事業の原点

| わが社は国際的視野に立って、地域に生活するより多くのお客さまの、衣食住遊を豊かにする商品及びサービスを他社に先がけて提案し、より高い利便性、経済性、ファッション性、アソートメントを他社より優れたシステムと企画力で提供して、お客様の生活と幸せの向上に貢献する。 |

わが社の求める社員像

| わが社の人材は何事に対しても、明るく、ポジティブに取組み、お客様の満足とより良い仕事にこだわり(責任を持ち)、困難から逃げることなく、自分の能力とキャパシティを拡げ、信頼を高めるため常に挑戦する。 |

わが社の目指す企業像

| わが社は国際的視野で、衣食住遊分野の事業を他社との競合で圧倒的優位に展開し、安定性、成長性、継続性、収益性とイメージをより高め、有能な人材の集まるエクセレント企業を実現し社会に貢献する。 |

また、同社ではベルーナ社員としての心の在り方を示す「Basic Mind」、行動規範である「Basic Action」を定めている。「当事者意識」、「利益意識」、「ゲーム感覚」、「ポジティブ思考」、「成長意欲」からなるBasic Mind、「1.情報の収集」、「2.事例研究」、「3.データの活用」、「4.仮説検証」、「5.他者活用」、「6.知的理解」、「7.討議」、「8.報告、連絡、相談」からなるBasic Action(8か条)は、ベルーナ社員が課題に向き合った際に常に立ち戻るべき原点となっている。

この他、多くの成長企業に共通する成長要因として「CCBSKKKS」(C:チェンジ C:チャレンジ B:ブラッシュアップ S:スピード K:気付き K:改善 K:客指向・客密着 S:SAクラス企業事例研究)を挙げ、自らの成長のためのチェックポイントとして認識している。

【1-3 事業内容】

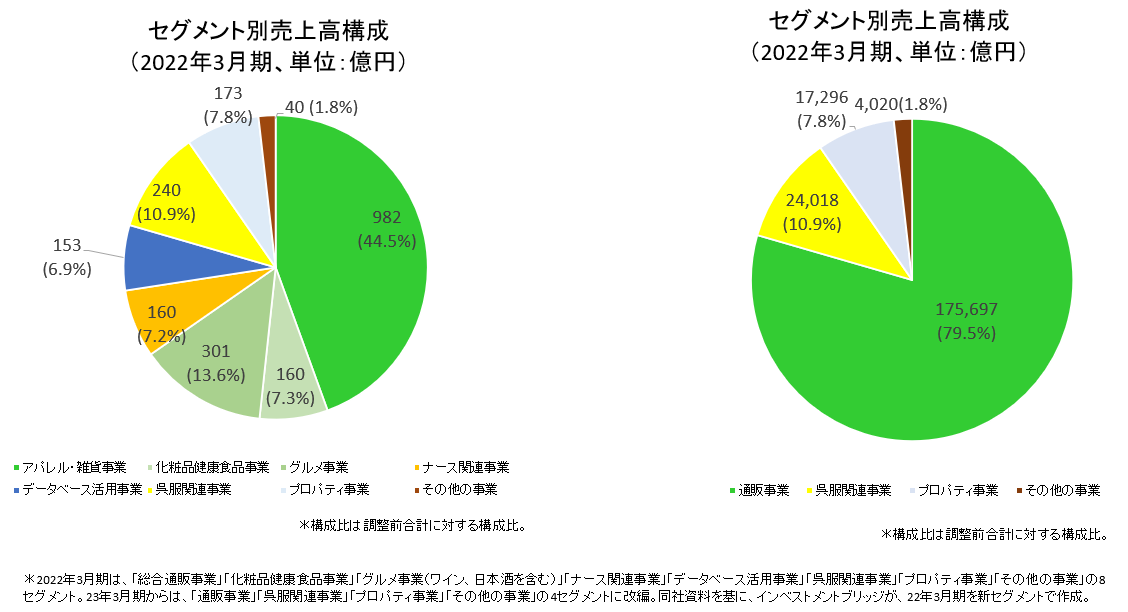

(1)セグメント

2022年3月期より、事業内容をより明確にするため、「総合通販事業」「化粧品健康食品事業」「グルメ事業(ワイン、日本酒を含む)」「ナース関連事業」「データベース活用事業」「呉服関連事業」「プロパティ事業」「その他の事業」の8セグメントに再編している。また、23年3月期からは、さらに「通販事業」「呉服関連事業」「プロパティ事業」「その他の事業」の4セグメントに改編してよりわかりやすく開示することとしている。

通販事業は、「アパレル・雑貨事業(旧 総合通販事業)」「化粧品健康食品事業」「グルメ事業(ワイン、日本酒を含む)」「ナース関連事業」「データベース活用事業」の5つで構成されている。

(同社2022年3月期決算短信を基にインベストメントブリッジ作成)

➀通販事業

通販事業は、「アパレル・雑貨事業(旧 総合通販事業)」「化粧品健康食品事業」「グルメ事業(ワイン、日本酒を含む)」「ナース関連事業」「データベース活用事業」の5つで構成されている。

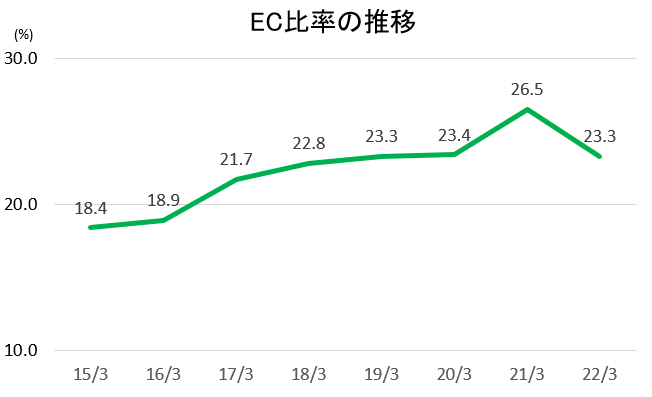

*EC化への取り組み

これまでの取り組み強化の結果、現在ではネット通販が新規顧客獲得の主動線となっている。

新型コロナウイルス感染拡大によるいわゆる「巣籠り需要」も取り込み、EC比率は大きく上昇した。22年3月期はその反動もあり、低下したが、今後もSNSを活用したマーケティングにも注力し、さらなる強化を進めていく。

①-1.アパレル・雑貨事業(旧 総合通販事業)

◎概要

中核事業。衣料品だけでなくファッション雑貨、インテリアといった多彩な商品を各世代に向け提供している。より高品質なアイテムをリーズナブルに提供するために、2,200万人を超える会員のデータを活用した商品開発と効率的な商品管理のノウハウを確立している。チラシ・カタログだけでなく、パソコンやスマートフォンといったWEBメディアによるコミュニケーションも強化している。

旧 店舗販売事業のうち、アパレル店舗「BELLUNA」は同セグメントに移行した。

(インターネット通販サイト、スマートフォンアプリ)

|

|

(主要カタログ)

(同社HPより)

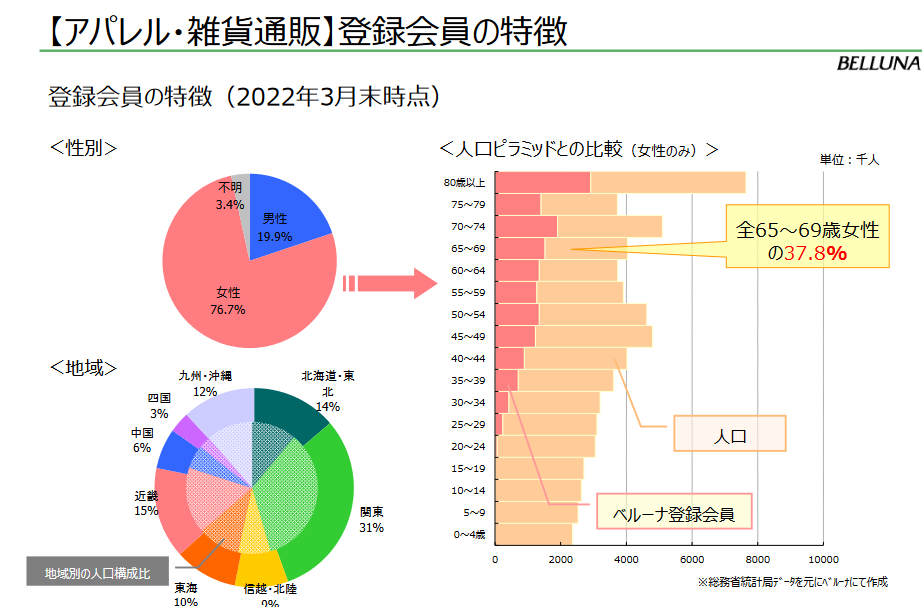

◎会員属性

登録会員数は2,200万人を超え、そのうち40代以上のミセス層が約8割を占める。

ミセス層の中心年代である65歳~69歳の女性会員数を日本の人口と比較すると、3人に1人以上(37.8%)がベルーナの登録会員であり、圧倒的なシェアを有している。

(同社資料より)

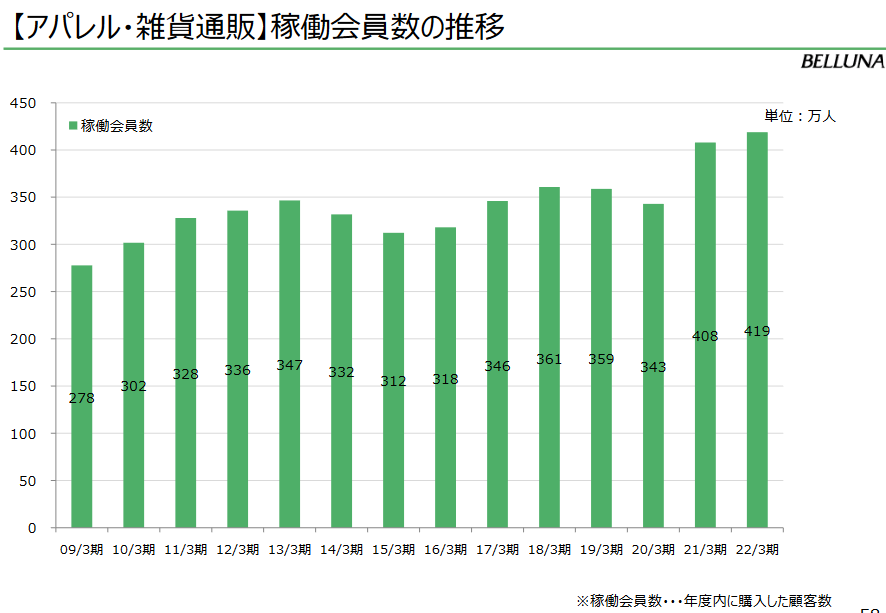

アパレル・雑貨通販の登録会員のうち年度内に商品を購入した会員である「稼働会員数」は2022年3月期で419万人。

着実に会員数は増加している。

(同社資料より)

同社は社内に約70名のマーチャンダイザーを擁しており、大手スーパーマーケットや女性向けファッション衣料販売店に比べてファッション性の高い商品を提供している。特に、加齢とともに変化するミセスの体形カバーを意識したデザイン性は、ユーザーから高く評価されている。

また50代から70代を対象とした他社にはない豊富なカタログをラインアップしている。こうした点が、ミセス層からの圧倒的に高い支持獲得につながっている。

◎顧客セグメント

女性顧客層を年齢別に、50代以上の「ミセス」、40代向けの「ラナン」、30代向けの「ジーラ」の3つにセグメント化。各年代の嗜好、ニーズにきめ細かく対応した商品を提供している。

①-2. 化粧品健康食品事業

◎化粧品

化粧品を扱う株式会社オージオでは、「OZIO」「なちゅライフ」の2つのブランドを展開。

「OZIO」

安全性を追求した洗顔・化粧水・乳液といった化粧品やサプリメントを扱っている。18種類のアミノ酸やコラーゲン、ヒアルロン酸などで構成され、ハリ・ツヤ・弾力・うるおいを与える卵殻膜を使用した「卵殻膜美容液:ビューティオープナー」は国内売上No.1である。

「なちゅライフ」

オールインワン化粧品を中心に扱っている。特に、肌にやさしい植物原料を主成分とした商品を提供している。年齢肌の為のオールインワン化粧品「ローヤルゼリーもっちりジェル」は累計販売個数が1,200万個を突破した。オージオを合わせ、台湾など海外市場開拓にも取り組んでいる。

◎健康食品

健康食品やサプリメントを扱う株式会社リフレでは、「明日のカラダ、今日からだ」をコンセプトに利用者の健康をサポートする商品を展開している。

商品に使用する素材は、原産地や農法、安全性を証明するためのデータや栄養分析が確認されているもののみを厳選し、原料入荷後の品質検査も何度も行っている。

また、製造プロセスのなかでも様々な分析検査を行い、製品の安全性について徹底的に追求している。2013年にはリフレ研究所を設立し、健康食品を通じた商品価値の向上、食の安全性、製品の品質確保、健康被害防止などに取り組んでいる。

(同社サイトより)

①-3 グルメ事業(ワイン、日本酒を含む)

食品と花を扱う「グルメ友の会」では、惣菜、海産物、スイーツ、酒など全国選りすぐりの美味しいグルメを提供している。

月に1回商品を届ける「頒布会」や、好きな時に好きなものを注文できる「単品」販売、お中元やバレンタインなどを届ける「ギフト」など、様々な販売形態を展開している。

ワイン専門通販「My Wine Club」では、現地から直輸入した日本でもめずらしいワインを数多く取り揃えている。取扱い商品の種類や豊富さ、高い品質が好評で、国内におけるワイン通販売上シェア調査では、13年連続1位を獲得している(2008年度~2020年度)。

(同社サイトより)

①-4 ナース関連事業

看護師向けのナースウェアやシューズ、ナースグッズを取り揃え、看護師の方の毎日をフルサポートしている。

リーズナブルな価格が強みの「ナースリー」と、豊富な品ぞろえと他社ブランドとのコラボレーション商品が魅力の「アンファミエ」の2つのブランドを展開し、看護師向け通販市場では圧倒的なシェアを有している。

看護師転職支援サービスの「ナースキャリアネクスト」「JOB STUDIO」も展開している。

(同社サイトより)

①-5 データベース活用事業

封入同送サービス、通販代行サービス、ファイナンス事業で構成されている。

封入同送サービス

ベルーナが保有する膨大な顧客データベースを活用して、クライアント企業のチラシやサンプルなどの販促物を商品やカタログに同梱して配送する。クライアント企業のニーズに合わせて対象をセグメントし、ターゲットを絞り込むことも可能であり、クライアント企業にとっては効果的なプロモーションが期待できる。

通販代行サービス

通信販売を行う企業に対して、ベルーナのインフラとノウハウを含む一連の機能を提供している。

物流センターでの入荷・出荷・ストックに加え、インバウンド・アウトバウンド双方のコールセンター業務までトータルに受託している。 通販事業に新規参入する企業でも、自前のインフラを備える必要がなく、スピーディかつ安価に商品やサービスを提供することが可能となる。

ファイナンス事業

通販で培ったデータベースを活用した消費者金融事業。通販利用者に融資の案内をするため、通販の主力ターゲットであるミセス層が多いのが特徴。通販の利用履歴を活用した与信能力も強みである。

②呉服関連事業

着物や和装関連商品を販売する店舗をショッピングセンターやショッピングモールに出店している。

大学生の卒業式用袴レンタルも行っている。

「BANKAN」および「わものや」に加え、2018年6月には、「さが美グループホールディングス株式会社」を連結子会社とした。

さが美グループホールディングスは、「さが美」と「東京ますいわ屋」の2ブランドで店舗を運営しており、きものの文化や取り扱いに関する知識やノウハウが豊富で、着付けのスキルも高い点が特長。

着物を持たない若い女性を、啓蒙活動を通じて顧客に育成することにも取り組んでいる。

(同社サイトより)

③プロパティ事業

オフィスビル、商業施設などの賃貸、バリューアップ型の不動産再生・開発を手がける不動産事業、およびホテル事業を展開している。

(同社サイトより)

④その他の事業

卸売事業、ゴルフ場運営事業、飲食店事業、宿泊予約事業等を展開している。

【1-5 特長と強み】

➀約40年の通販事業で培ったミセス層を中心とした顧客データベースやノウハウ

事業内容の項で触れたように、同社の2,200万人を超す登録会員のうち、約8割が40代以上の女性、ミセス層。

ミセス層の中心年代である65歳~69歳の女性会員数を日本の人口と比較すると、3人に1人以上、37.8%がベルーナの登録会員である。

約40年にわたる通販事業で培った強力な顧客データベースやノウハウは、同社企業価値創造の源泉であり、大きな特徴である。中核事業の通信販売事業においては、販売実績、購買行動、アンケートを通じた顧客の要望などをベースに、ニーズに合致した商品を提案することでミセス層の顧客から強い支持を得ている。

また、ファイナンス事業ではまさにデータベースを活用して安定的に売上、利益を生み出しており、ソリューション事業においては、顧客データベースやノウハウ、インフラを外部に提供することで新たな事業機会を創出している。

②新たなる成功モデルの構築、チャレンジ

挑戦を重んじる企業風土の下、現状に満足することなく、新しい成功モデルの構築に取り組み、実績を積み上げている。

アパレル・雑貨においては2018年に立ち上げた若年層向けファッションECモール「リュリュモール」は受注、流通総額とも拡大が続いている。化粧品においては、「卵殻膜美容液」ビューティオープナーは国内売上No.1まで成長するなど、新製品の収益寄与も始まっている。

今後は、メンズ通販の強化、シャンパンの取り扱いを拡大させるほか、看護師に加えてマーケットが大きい介護士向けの通販にも本格参入する。

また、ネット通販の更なる強化に向けたM&Aにも積極的に取り組んでいく。

③ポートフォリオ経営による安定的な収益性と成長性

同社を特徴づけるもう一つの側面が、通信販売で培った経営資源を有効活用し多角的に事業を展開することで、安定的な成長性、収益性を実現する「ポートフォリオ経営」というビジネスモデル。

これによって、社会情勢や経済動向といった環境変化のリスクを分散しつつ、それぞれの事業が一つ一つの柱としてその強みを発揮するとともに、事業間の相乗効果を生み出して安定した収益性、成長性を実現している。

【1-6 株主還元】

業績の状況および中期的な成長のための戦略的な投資を勘案した上で、配当を決定している。22年3月期の配当額は19円/株。前年より2.5円増配した。23年3月期は1円増配の20円/株を予定している。また、以前より株主優待制度を実施し、毎年3月末・9月末の100株以上保有株主に対して、年2回贈呈しているが、株主に対する感謝の意を表するとともにより多くの株主に理解を深めてもらうことを目的とし、2017年11月、株主優待制度の拡充を発表、選択内容に、ベルーナネットで使用できる優待クーポンを追加した。優待対象基準や発行時期、有効期限には変更は無い。

| 100株以上 500株未満 | 500株以上 1,000株未満 | 1,000株以上 |

「アパレル・雑貨の優待券」 「ネット専用優待クーポン」 「自社取扱商品(食品またはワイン)」の3つから1つを選択 | 1,000円分 | 3,000円分 | 5,000円分 |

裏磐梯レイクリゾート宿泊優待券 | 1枚 | 2枚 | 4枚 |

ルグラン旧軽井沢宿泊優待券 | 1枚 | 1枚 | 1枚 |

*ルグラン旧軽井沢の宿泊優待券は年1回(12月上旬発行分のみ)の贈呈。

*2022年3月割当実績

【1-7 ROE分析】

| 15/3期 | 16/3期 | 17/3期 | 18/3期 | 19/3期 | 20/3期 | 21/3期 | 22/3期 |

ROE (%) | 8.4 | 4.4 | 7.0 | 10.9 | 10.8 | 5.8 | 10.3 | 8.8 |

売上高当期純利益率(%) | 5.30 | 2.69 | 3.97 | 5.98 | 5.82 | 3.26 | 5.34 | 4.64 |

総資産回転率(回) | 0.85 | 0.84 | 0.86 | 0.86 | 0.87 | 0.81 | 0.87 | 0.89 |

レバレッジ(倍) | 1.85 | 1.97 | 2.06 | 2.12 | 2.13 | 2.22 | 2.21 | 2.14 |

第四次経営計画の最終年度となる22年3月期は10.5%の目標には達しなかったが、引き続き収益性と資産効率性の改善に取り組んでいく。

2.2022年3月期決算概要

【2-1 連結業績概要】

| 21/3期 | 構成比 | 22/3期 | 構成比 | 前期比 | 期初計画比 | 修正計画比 |

売上高 | 206,499 | 100.0% | 220,128 | 100.0% | +6.6% | -10.5% | +1.4% |

売上総利益 | 121,556 | 58.9% | 129,305 | 58.7% | +6.4% | - | - |

販管費 | 105,821 | 51.2% | 115,478 | 52.5% | +9.1% | -8.7% | +1.8% |

営業利益 | 15,734 | 7.6% | 13,827 | 6.3% | -12.1% | -21.0% | +2.4% |

経常利益 | 16,872 | 8.2% | 14,537 | 6.6% | -13.8% | -20.1% | +1.0% |

当期純利益 | 11,036 | 5.3% | 10,204 | 4.6% | -7.5% | -18.4% | +4.1% |

*単位:百万円。売上総利益は差引売上総利益。当期純利益は親会社株主に帰属する当期純利益。修正計画比は22年1月発表修正計画に対する比率。

増収・減益、修正計画は上回る

売上高は前期比6.6%増の2,201億円。グルメ、呉服関連などが増収。アパレル・雑貨は通販需要が当初想定を下回った。化粧品健康食品は台湾での外出禁止等制限措置の影響を受けた。

営業利益は同12.1%減の138億円。アパレル・雑貨は下期より広告宣伝費を抑制して展開したものの、既存顧客のレスポンス鈍化の影響もあり媒体費率、物流費率、人件費率がそれぞれ上昇した。

22年1月に公表した修正予想に対して売上・利益とも上回った。

【2-2 セグメント別動向】

| 21/3期 | 構成比 | 22/3期 | 構成比 | 前期比 | 期初計画比 | 修正計画比 |

売上高 |

|

|

|

|

|

|

|

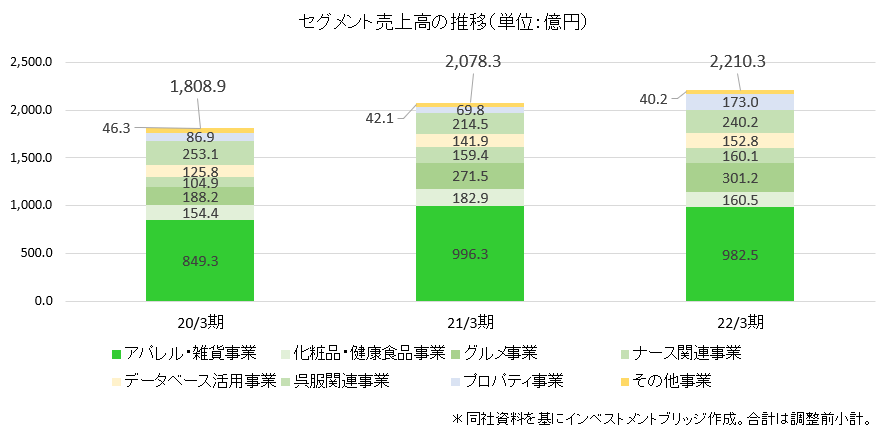

アパレル・雑貨事業 | 99,625 | 48.2% | 98,247 | 44.6% | -1.4% | -18.1% | +0.4% |

化粧品健康食品事業 | 18,293 | 8.9% | 16,049 | 7.3% | -12.3% | -13.7% | +2.0% |

グルメ事業 | 27,147 | 13.1% | 30,116 | 13.7% | +10.9% | +7.6% | +1.1% |

ナース関連事業 | 15,942 | 7.7% | 16,005 | 7.3% | +0.4% | +1.6% | +0.3% |

データベース活用事業 | 14,184 | 6.9% | 15,276 | 6.9% | +7.7% | +6.7% | +0.8% |

呉服関連事業 | 21,444 | 10.4% | 24,017 | 10.9% | +12.0% | -6.5% | +1.1% |

プロパティ事業 | 6,983 | 3.4% | 17,296 | 7.9% | +147.7% | -18.6% | +7.7% |

その他事業 | 4,206 | 2.0% | 4,019 | 1.8% | -4.4% | -23.2% | -3.8% |

調整 | -1,329 | - | -901 | - | - | - | - |

合計 | 206,499 | 100.0% | 220,128 | 100.0% | +6.6% | -10.5% | +1.4% |

営業利益 |

|

|

|

|

|

|

|

アパレル・雑貨事業 | 5,256 | 5.3% | 2,092 | 2.1% | -60.2% | -63.7% | +3.7% |

化粧品健康食品事業 | 2,635 | 14.4% | 1,829 | 11.4% | -30.6% | -5.2% | +0.6% |

グルメ事業 | 2,145 | 7.9% | 2,268 | 7.5% | +5.7% | +14.5% | +0.8% |

ナース関連事業 | 1,800 | 11.3% | 1,021 | 6.4% | -43.3% | -31.5% | -1.7% |

データベース活用事業 | 5,500 | 38.8% | 5,691 | 37.3% | +3.5% | +15.2% | +1.3% |

呉服関連事業 | -1,058 | - | 594 | 2.5% | - | +69.7% | +0.5% |

プロパティ事業 | 6 | 0.1% | 867 | 5.0% | - | -47.5% | -2.1% |

その他事業 | -127 | - | -99 | - | - | - | - |

調整 | -425 | - | -437 | - | - | - | - |

合計 | 15,734 | 7.6% | 13,827 | 6.3% | -12.1% | -21.0% | +3.3% |

*単位:百万円。利益の構成比は売上高利益率。修正計画比は22年1月発表修正計画に対する比率。

◎アパレル・雑貨事業

減収減益。

第1四半期・第2四半期においては、積極的な広告宣伝を行ったが、新型コロナウイルス感染拡大の影響が一巡し、既存顧客のレスポンスが前年同時期と比較して鈍化したことで、収益性が低下した。第3四半期・第4四半期においては、既存顧客のレスポンスの鈍化傾向が継続する一方で、広告宣伝費を抑制する等、収益確保を優先した事業運営を行った。第3四半期・第4四半期は前年同時期と比較し減収減益ではあるものの、減益幅は第2四半期連結累計期間と比較し改善した。

◎化粧品健康食品事業

減収減益。

第2四半期より台湾における新型コロナウイルス感染拡大の影響で成長が鈍化したことに加え、10月より日本国内におけるTVCMを開始したことにより第3四半期・第4四半期における広告宣伝費が増加した。健康食品通販事業においては新規顧客レスポンスが低下し、減収減益傾向が続いている。

◎グルメ事業

増収増益。

稼働顧客数増加に伴い、前期に引き続き積極的な広告宣伝を行ったことに加え、第3四半期においておせち料理の売上が好調に推移した。一方で、新型コロナウイルス感染拡大の影響が一巡し、既存顧客のレスポンスが前年同時期と比較し鈍化傾向が継続している。

◎ナース関連事業

増収減益。

TVCM等の積極的な広告宣伝を行った一方で、新型コロナウイルス感染拡大に伴ういわゆる巣ごもり需要が一巡。前年同時期に特需のあったマスクやパルスオキシメーター等の医療雑貨・消耗品需要が縮小した。

◎データベース活用事業

増収増益。

通販代行サービスは新規取引先獲得が順調に進み、増収。封入・同送サービスは第3四半期・第4四半期においてはアパレル・雑貨事業における成長鈍化の影響により減収となったが、通期では増収。ファイナンス事業は新型コロナウイルス感染拡大の影響により新規顧客獲得効率が低下している。

◎呉服関連事業

増収、黒字転換。

第1四半期・第2四半期においては、新型コロナウイルス感染拡大防止に向けたディベロッパーの方針による営業時間短縮や臨時休業の影響があったものの、前年同時期と比較し影響が縮小した。第3四半期・第4四半期においては1店舗平均の受注効率改善及び費用削減対応が寄与し、受注金額拡大及び収益性改善の両立を実現した。

◎プロパティ事業

増収増益。

ホテル事業において、新型コロナウイルス感染拡大の影響が一巡し、前年同時期と比較しマイナス影響が縮小したものの、新規開業ホテルの費用が先行発生していることに加え、第3四半期においては前年同時期に実施されていたGoToキャンペーンが無くなったことによる既存ホテルの稼働率低下があり、大幅な増収減益。

不動産開発・販売事業において、海外不動産の売却があった。

◎その他の事業

減収、営業損失

第1四半期・第2四半期においては、新型コロナウイルス感染拡大の影響により、飲食店事業・宿泊予約事業などが苦戦したものの、前年同時期と比較し影響が縮小した。第3四半期においては宿泊予約事業において前年同時期に実施されていたGoToキャンペーンが無くなったことにより、宿泊予約数が前年同時期比で大幅に低下した。

【2-3 財務状態とキャッシュ・フロー(CF)】

◎主要BS

| 21年3月末 | 22年3月末 | 増減 |

| 21年3月末 | 22年3月末 | 増減 |

流動資産 | 115,534 | 118,133 | +2,599 | 流動負債 | 55,645 | 64,904 | +9,259 |

現預金 | 30,778 | 28,591 | -2,187 | 仕入債務 | 22,250 | 22,303 | +53 |

売上債権 | 10,242 | 10,666 | +424 | 短期借入金 | 5,909 | 17,909 | +12,000 |

たな卸資産 | 23,416 | 27,961 | +4,545 | 固定負債 | 71,334 | 70,229 | -1,105 |

固定資産 | 124,677 | 136,045 | +11,368 | 長期有利子負債 | 66,797 | 65,642 | -1,155 |

有形固定資産 | 92,558 | 103,342 | +10,784 | 負債合計 | 126,980 | 135,134 | +8,154 |

無形固定資産 | 10,904 | 10,278 | -626 | 純資産 | 113,231 | 119,044 | +5,813 |

投資その他 | 21,213 | 22,424 | +1,211 | 利益剰余金 | 94,667 | 103,131 | +8,464 |

資産合計 | 240,211 | 254,178 | +13,967 | 負債純資産合計 | 240,211 | 254,178 | +13,967 |

*単位:百万円

現預金は減少したが、たな卸資産、有形固定資産の増加等により資産合計は同139億円増加の2,541億円となった。仕入債務、短期借入金の増加などで負債合計は同81億円増加の1,351億円。利益剰余金増などで純資産は同58億円増の1,190億円。この結果、自己資本比率は前期末から0.4ポイント低下し46.5%となった。

◎キャッシュ・フロー

| 21/3期 | 22/3期 | 増減 |

営業CF | 20,772 | 7,154 | -13,618 |

投資CF | -5,185 | -17,033 | -11,848 |

フリーCF | 15,587 | -9,879 | -25,466 |

財務CF | -6,996 | 8,652 | +15,648 |

現金同等物残高 | 30,958 | 29,569 | -1,389 |

*単位:百万円

たな卸資産の増加、法人税等の支払い額の増加などから営業CFのプラス幅は縮小。有形固定資産の取得による支出増加などで投資CFのマイナス幅は拡大し、フリーCFはマイナスに転じた。

長短借入金の増加などで財務CFはプラスに転じた。キャッシュポジションは低下した。

3.2023年3月期業績見通し

【3-1 通期業績予想】

| 22/3期 | 構成比 | 23/3期(予) | 構成比 | 前期比 |

売上高 | 220,128 | 100.0% | 219,000 | 100.0% | -0.5% |

営業利益 | 13,827 | 6.3% | 15,000 | 6.8% | +8.5% |

経常利益 | 14,537 | 6.6% | 15,700 | 7.2% | +8.0% |

当期純利益 | 10,204 | 4.6% | 10,600 | 4.8% | +3.9% |

*単位:百万円。予想は会社側発表。当期純利益は親会社株主に帰属する当期純利益。

微減収・増益を予想。

売上高は前期比0.5%減の2,190億円、営業利益は同8.5%増の150億円の予想。

呉服関連事業、プロパティ関連事業が増収増益、アパレル・雑貨事業、化粧品健康食品事業が減収減益の予想。

新型コロナウイルス感染拡大影響の一巡を織り込み、利益重視の事業運営を行う考えだ。

第5次経営計画の初年度であり、通信販売総合商社の熟成に向け、土壌づくりを進める年と位置付けている。

配当は前期比1.00円/株増の20.00円/株の予定。予想配当性向は18.2%。

| 22/3期 | 構成比 | 23/3期(予) | 構成比 | 前期比 |

売上高 |

|

|

|

|

|

アパレル・雑貨事業 | 98,247 | 44.6% | 90,070 | 41.1% | -8.3% |

化粧品健康食品事業 | 16,049 | 7.3% | 15,160 | 6.9% | -5.6% |

グルメ事業 | 30,116 | 13.7% | 32,790 | 15.0% | +8.9% |

ナース関連事業 | 16,005 | 7.3% | 15,740 | 7.2% | -1.7% |

データベース活用事業 | 15,276 | 6.9% | 15,620 | 7.1% | +2.2% |

呉服関連事業 | 24,017 | 10.9% | 25,230 | 11.5% | +5.1% |

プロパティ事業 | 17,296 | 7.9% | 20,230 | 9.2% | +17.0% |

その他事業 | 4,019 | 1.8% | 4,670 | 2.1% | +16.1% |

調整 | -901 | - | -500 | - | - |

合計 | 220,128 | 100.0% | 219,000 | 100.0% | -0.5% |

営業利益 |

|

|

|

|

|

アパレル・雑貨事業 | 2,092 | 2.1% | 1,600 | 1.8% | -23.5% |

化粧品健康食品事業 | 1,829 | 11.4% | 1,350 | 8.9% | -26.2% |

グルメ事業 | 2,268 | 7.5% | 2,260 | 6.9% | -0.4% |

ナース関連事業 | 1,021 | 6.4% | 1,220 | 7.8% | +19.5% |

データベース活用事業 | 5,691 | 37.3% | 5,750 | 36.8% | +1.0% |

呉服関連事業 | 594 | 2.5% | 1,270 | 5.0% | +113.8% |

プロパティ事業 | 867 | 5.0% | 2,010 | 9.9% | +131.8% |

その他事業 | -99 | - | 120 | 2.6% | - |

調整 | -437 | - | -580 | - | - |

合計 | 13,827 | 6.3% | 15,000 | 6.8% | +8.5% |

*単位:億円。利益の構成比は売上高利益率。

呉服関連事業とプロパティ事業が増益をけん引する計画である。

4.経営方針と取り組み

売上高3,000億円、営業利益300億円を通過点に通信販売総合商社の熟成を目指すことを中長期方針としている。

【4-1 事業環境について】

外部環境としては、「デフレマインドの継続」「巣ごもり需要の減退」「ネットの伸長」「消費の多様化」、内部環境としては、「時流の変化に対応した経営」「組織体制の成熟」「新事業への取り組み」[商品価値の向上]といったポイントを重視し、変化に対応していく。

【4-2 第5次経営計画】

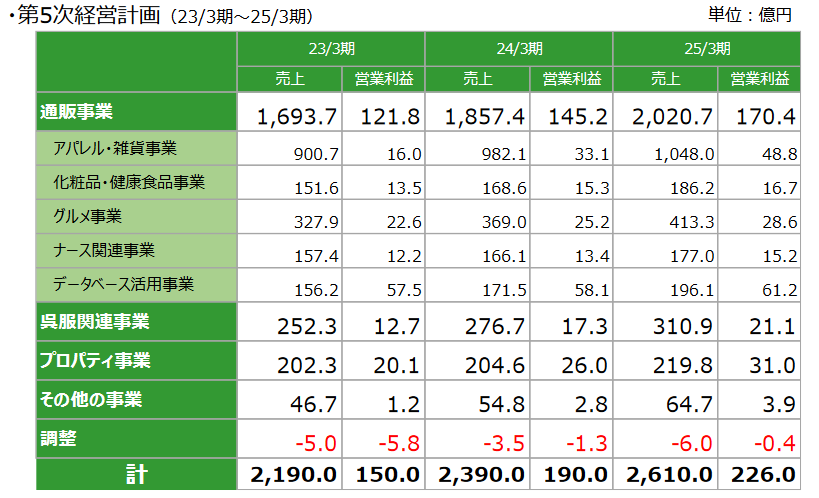

来期2023年3月期から2025年3月期までの3年間の第5次経営計画の最終年度目標は以下の通り。

22年3月期実績を踏まえ、「売上高3,100億円、営業利益280億円」を修正したが、売上高の成長率に変更はなく、利益成長率は18.3%から22.8%に引き上げられた。

2025年3月期目標

売上高 | 2,610億円 | CAGR 9.2% |

営業利益 | 226億円 | CAGR 22.8% |

ROE | 10%以上 | - |

(1)第5次経営計画

(同社資料より)

(2)第5次経営計画の考え方

以下5点に注力する。

1.各セグメント目標の達成

2. SNSを含むネット化の推進

3.時流に対応した経営

4.実践的人材の強化、育成

5.シナジー効果を狙ったM&Aの推進

【4-3 各セグメントにおける取り組み】

(1)通販事業

(同社資料より)

今期は新型コロナウイルス感染拡大影響が一巡し、踊り場となる見込み。時流を踏まえ、新たな勝ちパターン作りを進め、再成長の土壌づくりを進める。

前期は、下期より広告宣伝費を抑制して展開したものの、既存顧客のレスポンス鈍化の影響もあり減益となった。

新型コロナウイルス感染拡大影響が一巡し、顧客レスポンスが鈍化したものの、ベースの拡大・維持を図ることはできている。

新規顧客獲得や低単価志向もあり、受注単価は横ばいから下落基調にある。今期はブランディングを強化し受注単価の上昇を見込んでいる。

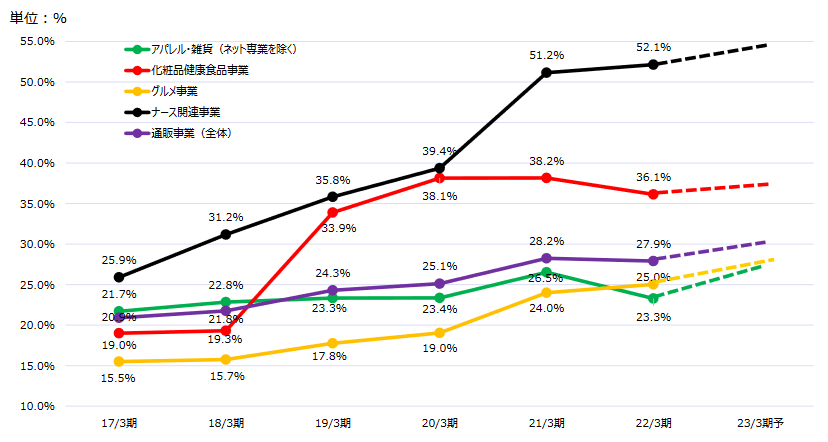

22年3月期のEC比率は21年3月期の反動もあり、横ばい傾向となったが、今後も上昇を見込んでいる。

(同社資料より)

①アパレル・雑貨事業

(同社資料より)

前期は新型コロナウイルス感染拡大の影響一巡による既存顧客のレスポンス率鈍化影響等により減益となった。今期は再成長に向けた土壌づくりを進める。

(足元の状況・今期の見込み・取り組み)

☆ | メンズおよび家電を強化するとともに、中価格帯商品を投入する。 |

☆ | ブランディングを推進し、ブランドの世界観でのらしさを追求する。 |

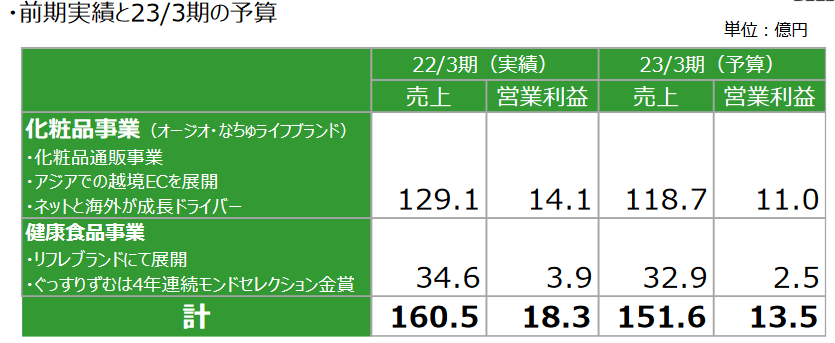

②化粧品健康食品事業

(同社資料より)

台湾における新型コロナウイルス感染拡大の影響で成長が鈍化したことに加え、国内では、TVCMを開始したことで広告宣伝費が増加し減益となった。

今期は販促における新たな勝ちパターンづくりに注力する。

(足元の状況・今期の見込み・取り組み)

☆

☆ | 2021年10月からCM放映を開始した。ネット広告規制を受け、今後は商品ブランドのブランディング戦略に注力する。 通販に加え、今後は店舗卸にも注力していく。 |

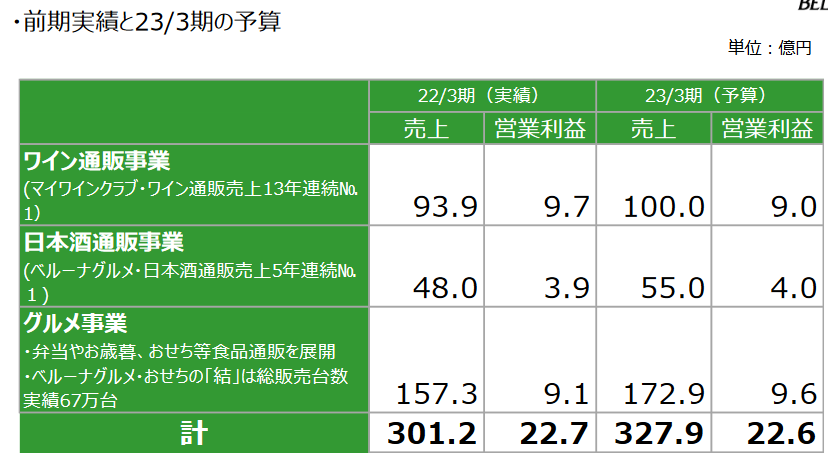

③グルメ事業(ワイン、日本酒を含む)

ワイン通販事業、グルメ事業ともに好調を維持している。今期は原価・資材コストの上昇に対応しつつ増収トレンドの継続を見込む。

(足元の状況・今期の見込み・取り組み)

☆ | ワインは通信販売13年連続売上No1で、世界の選りすぐりワイン11本セットは、2020年度セットワイン販売数日本一を獲得した。 22年3月期の販売本数は1,120万本。今期は1,220万本を見込んでいる。 効率的な新規獲得と高リピートによる売上成長が継続している。訴求力ある商品を継続的に育成し、ブラッシュアップし続けていることが好調の要因である。 |

☆ | 日本酒も、通販5年連続売上No1。販売本数は22年3期 280万本を突破した。今期は300万本を見込んでいる。 |

☆ | おせち「結」は22年3月期 15万5千台を販売した。全おせち販売台数は28万台だった。今期は35万台を計画している。 |

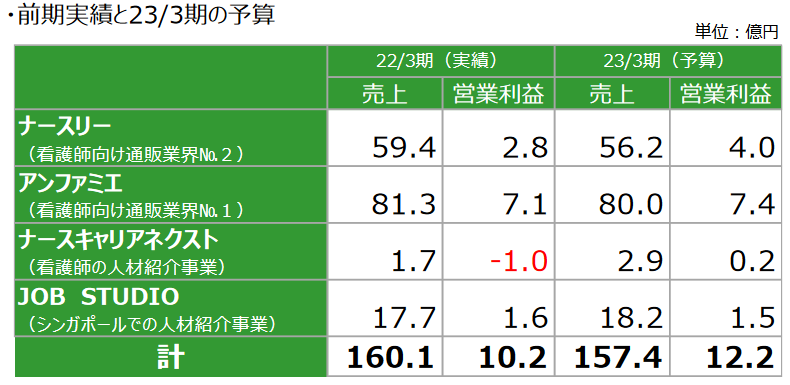

④ナース関連事業

TVCM等の積極的な広告宣伝を行った一方で前年同時期に特需のあったマスクやパルスオキシメーター等の医療雑貨・消耗品需要が縮小した。今期は利益重視の運営を行う。

(足元の状況・今期の見込み・取り組み)

☆ | 看護師向け通販国内売上高No.1である。 |

☆ | オンライン・オフラインを活用した病院・クリニック向けBtoB展開を強化し、法人需要の獲得を目指す。 |

☆ | SPA(製造小売り)企業としての強みを活かし、介護士・歯科・エステ等の医療周辺カテゴリへ進出する。 |

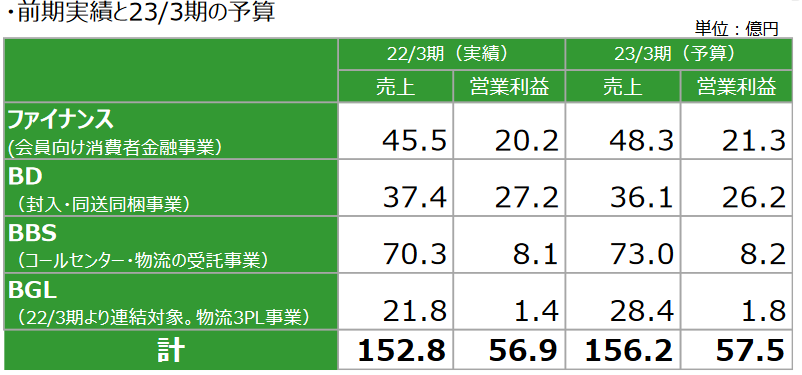

⑤データベース活用事業

ファイナンス事業では、前期は新型コロナウイルス感染拡大の影響により、新規獲得効率が低下した。

ベルーナダイレクトは、前期は通販顧客の増加に応じて着実に増収増益を達成した。

自社インフラを活用した通販代行サービスでは、新規取引先獲得が順調に進んだ。前期の顧客継続率は79%と高い。

コールセンターは通販事業に特化して展開することで高い応答率や、顧客リテンションを実現しており、物流センターもグループのスケールメリットを活かしたサービスを提供している。顧客の成長ステージに合わせたパッケージの柔軟な変更を提案できるノウハウとコンサルティング力が競争優位性となっている。

3PL(物流代行)事業を展開する「BGL」は、21年7月より連結対象となっている。

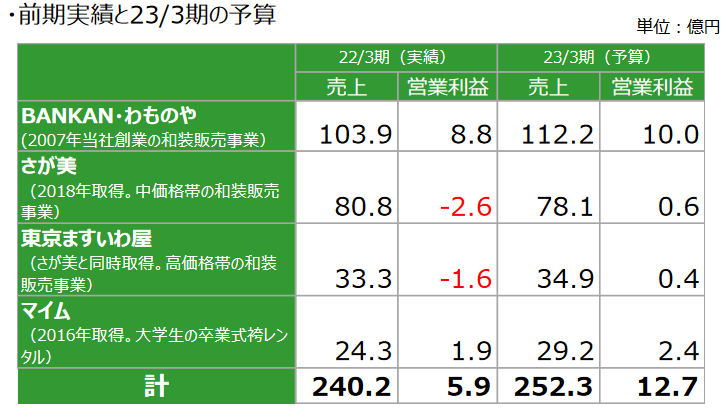

⑥呉服関連事業

前期は、店舗休業の影響が縮小したことや1店舗平均の受注効率改善、費用削減対応が寄与し、増収増益となった。

今期はさが美・東京ますいわ屋の黒字化を目指す。

(足元の状況・今期の見込み・取り組み)

BANKAN・わものやはコロナ禍でも成長を維持している。

さが美に関しては、新規顧客獲得のための「オファー商品の充実」、リピート率向上のための着物を着る会や着付け教室などの開催、経費率低減のための大規模催事開催から店内催事へのシフトなどに取り組んでいる。

また、店内販売を可能とする販売員の教育、不採算店舗のスクラップ、全般的なコスト削減策を実施。1店舗当たりの収益率をこれまでの2-3%から10%への引き上げ、「活力ある店舗」を目指している。

「大催事販売から店舗販売への切り替え」「店内販売を可能とする教育」「不採算店舗のスクラップ」「コスト削減」などのてこいれは順調に進んでおり、前期で構造改革が完了した。今期より黒字化を見込んでいる。

呉服関連事業は、第5次経営計画(25年3期末)で売上高313億円、利益21億円を目指している。

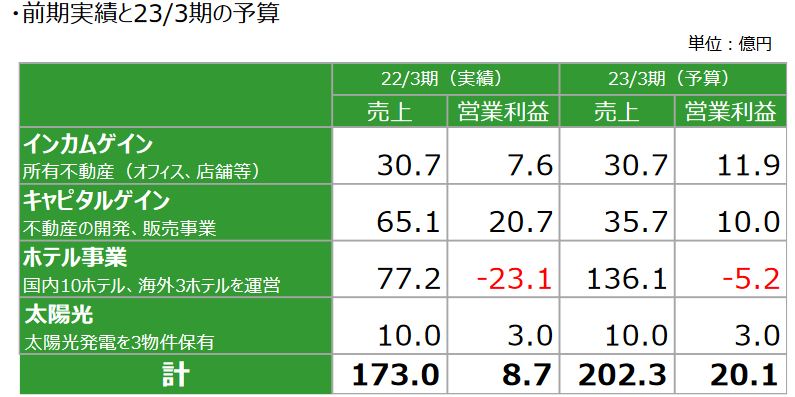

⑦プロパティ事業

前期は新型コロナウイルス感染拡大の影響が一巡し、前年同時期と比較しマイナスの影響は縮小したものの、新規ホテルの開業費用の先行発生等でホテル事業は赤字となった。

今期はホテル事業の集客量増により、増収増益を見込んでいる。

(足元の状況・今期の見込み・取り組み)

☆ | 賃貸不動産は都心のオフィスを中心に27物件を保有しており、NOI利回りは5.6%と、安定した稼働率と利回りを実現している。 |

☆ | 銀座7丁目で複合施設の大型開発(総投資額250億円、想定利回り5.9%程度)が進行中であり、24年3月期以降、大幅な利益伸長を見込んでいる。 |

☆ | ホテルに関しては、22年3月現在、保有ホテル7、賃貸ホテル6の合計13ホテルを運営している。 |

☆ | 22年3月期の稼働率は前期を下回り、客室平均単価は前期並みであった。国内ホテルの売上構成比が上昇する影響で客室平均単価は低下する見込みだが、稼働率の大幅上昇による増収を見込んでいる。 |

☆ | 2024年3月期、2026年3月期にそれぞれ国内で1件の開業を計画している。コロナ収束・インバウンド復活で、通常営業に戻った際は、売上高250億円・営業利益50億円以上を見込んでいる。 |

5.今後の注目点

22年3月期は下方修正となったが、売上・利益ともその予想を上回っての着地となった。会社側は、営業利益200億円を達成する事業基盤が十分構築でき、今期の150億円達成後、ほどなくして実現することになると自信を持っている。

原料価格や物流コスト高騰など、引き続き事業環境には不透明要因が多いが、今期は新型コロナウイルス感染拡大影響が一巡し、踊り場となる見込みの通販事業の再成長、構造改革が終了した呉服関連事業の立ち上がりスピードなどを注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査等委員会設置会社 |

取締役 | 8名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日:2022年7月15日

<基本的な考え方>

当社のコーポレート・ガバナンスに関する基本的な考え方は、取締役会が決定した方針のもと、執行役員が担当業務を執行する権限と責任を持つことで迅速化を図るとともに、経営の公正性及び透明性を高めることによりコンプライアンス体制、効率的な経営体制の確立を実現することにあります。また、社外の有識者も参加するコンプライアンス委員会を設置し、権限を付与することによって第三者の視座が経営判断に反映される体制を構築しております。

<コーポレートガバナンス・コードの各原則を実施しない理由(抜粋)>

原則 | 実施しない理由 |

《補充原則3-1-③》 | 当社は、「お客様の衣食住遊を豊かにする」という経営理念の下、事業活動を通じてお客様の生活と幸せの向上に貢献できる企業を目指して参ります。 そのために、当社グループでは社内横断的な検討・推進組織として「サステナビリティ推進委員会」を設置しました。今後、この委員会を中心に、対応すべき課題を明確にし、持続可能な社会の実現に向けた活動を加速して参ります。サステナビリティについての取組み内容は、当社ホームページに記載しております。 なお、TCFDに基づく気候変動関連の開示については、より具体的な情報開示の準備を進めて参ります。

https://www.belluna.co.jp/csr/ |

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

2021年6月の改訂後のコードに基づき記載しております。

原則 | 開示内容 |

【原則 1-4】 | 当社は、取引先株式の政策保有については、取引先との良好な取引関係を構築し、事業の円滑な推進を目的とし、主として取引先からの保有要請を受け、保有することがあります。 なお、取引関係の強化によって得られる当社グループの利益やリスク、投資額等を総合的に勘案して投資可否については判断しております。なお、当社グループが保有する取引先の株式につきましては、個別銘柄ごとに当初の株式取得目的と現在の取引金額及び取引内容等の経済合理性を検証し、その結果、当該株式の保有意義が希薄化した場合には、当該企業の状況を勘案したうえで売却により縮減を図ります。また議決権行使については提案されている議案について株主価値の毀損につながるものではないかを確認し、投資先企業の状況等を勘案し、決定しております。 |

《補充原則2-4-①》 | 女性管理職比率 12.4%(2022年3月末時点) 中核人材については、ジェンダー、国籍、新卒・中途採用によらず有能な人材を登用するようにしております。 人材育成に対する考え方や女性の活躍等を当社ホームページに記載しております。 人材育成における考え方 https://www.belluna.co.jp/csr/employee/#emp01 女性の活躍を応援 https://www.belluna.co.jp/csr/employee/#emp02 |

《原則3-1》 | (ⅰ)経営理念、事業戦略、経営計画等を当社ホームページや決算説明資料に掲載しております。 経営理念 https://www.belluna.co.jp/company/policy/ 事業戦略 https://www.belluna.co.jp/irinfo/policy/manage/ (ⅱ)コーポレート・ガバナンスの基本方針を当社ホームページおよび有価証券報告書に記載しております。 コーポレート・ガバナンスの基本方針 https://www.belluna.co.jp/irinfo/policy/governance/ (ⅲ)取締役の報酬等については、株主総会で決議されたそれぞれの報酬総額の限度内で、監査等委員を除く取締役については、個々の取締役の職責および実績をベースに、経営内容や経済情勢等を勘案し、独立社外取締役を委員長とし、過半数が独立社外取締役により構成される指名報酬委員会の答申を踏まえて決定して参ります。また、監査等委員である取締役については監査等委員である取締役の協議によって決定しております。 (ⅳ)社外取締役の選任については、社外役員の独立基準を参考にして決めており、その基準は有価証券報告書にて開示しております。また、取締役候補者の選任については、経営判断能力や経営執行能力に優れていること、法令および企業倫理の遵守に徹する見識を有すること等を総合的に判断して決定しております。経営陣幹部の解任の方針と手続について、経営陣幹部がその機能を十分発揮していないと認められる場合、独立社外取締役に対して取締役会に先立ち解任理由等の説明を行い、適切な助言を得たうえで取締役会にて決議し、株主総会に付議することとしております。 (ⅴ)新任候補者、社外取締役候補者の選解任理由については株主総会招集通知にて開示しております。 |

【原則5-1】 | 当社は、株主や投資家からの面談申込みは積極的に受け入れております。またこれ以外にも年2回の決算説明会の実施と資料の開示、また株主構成を鑑み、個人投資家向け会社説明会、海外カンファレンスへの参加を実施しております。 |

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(ベルーナ:9997)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、以下でご覧になれます。

https://www.bridge-salon.jp

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |