ブリッジレポート:(4371)コアコンセプト・テクノロジー 2022年12月期第2四半期決算

![]()

金子 武史 社長CEO | 株式会社コアコンセプト・テクノロジー(4371) |

|

企業情報

市場 | 東証グロース市場 |

業種 | 情報・通信 |

代表取締役社長CEO | 金子 武史 |

所在地 | 東京都豊島区南池袋 1-16-15 ダイヤゲート池袋11階 |

決算月 | 12月 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

7,980円 | 8,007,000株 | 63,895百万円 | 30.7% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

0.00 | - | 98.33円 | 81..2倍 | 502.32円 | 31.8倍 |

*株価は8/25終値。発行済株式数、DPS、EPSは22年12月期第2四半期決算短信より。ROE、BPSは前期実績。2022年4月1日付で1:2の株式分割を実施。PBRは当該株式分割を考慮。

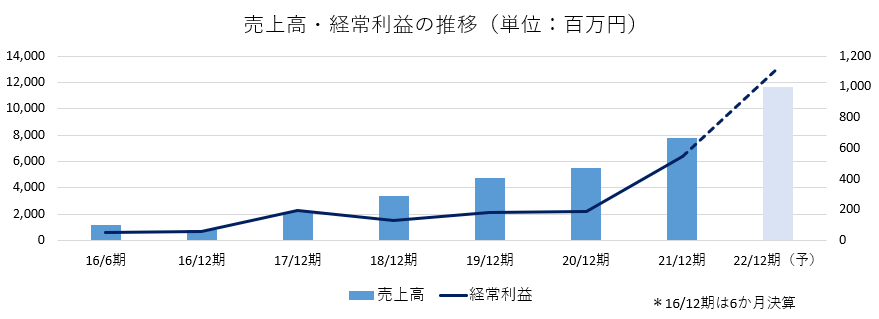

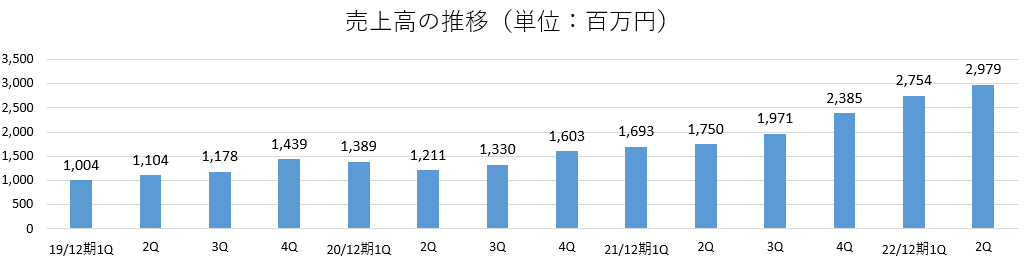

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2018年12月(実) | 3,371 | 133 | 132 | 95 | 13.93 | 0.00 |

2019年12月(実) | 4,766 | 165 | 183 | 117 | 17.16 | 0.00 |

2020年12月(実) | 5,534 | 180 | 188 | 124 | 17.76 | 0.00 |

2021年12月(実) | 7,801 | 546 | 546 | 410 | 56.08 | 0.00 |

2022年12月(予) | 11,622 | 1,105 | 1,126 | 781 | 98.33 | 0.00 |

*単位:百万円、円。予想は会社側予想。2020年11月11日付で1:1,000の、2022年4月1日付で1:2の株式分割を実施。EPSは遡及して調整。

株式会社コアコンセプト・テクノロジーの2022年12月期第2四半期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2022年12月期第2四半期決算概要

3.2022年12月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

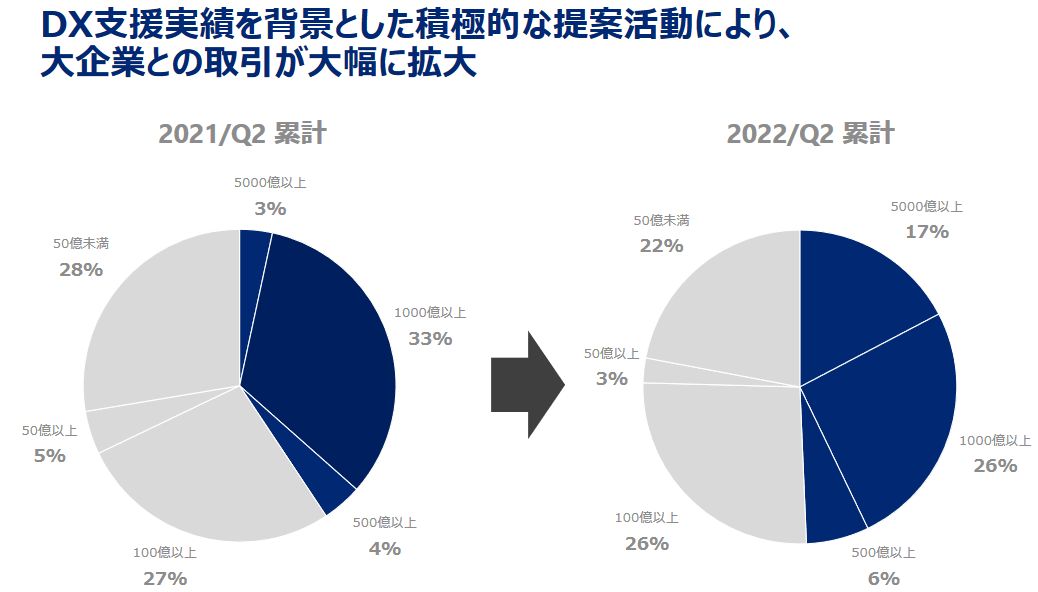

- 22年12月期第2四半期の売上高は前年同期比66.5%増の57億34百万円。需要を確実に取り込み、DX支援、IT人材調達支援とも大幅な増収。DX支援実績を背景とした積極的な提案活動により、売上高500億円以上の大企業との取引が大幅に拡大した。既存顧客との継続的な取引拡大により大口取引先数が増加傾向にある。営業利益は同209.9%増の6億90百万円。外注費、人件費などコストも増加したが、増収効果で吸収し大幅な増益となった。

- 通期業績予想を上方修正した。22年12月期の売上高は前期比49.0%増の116億22百万円、営業利益は同102.3%増の11億5百万円の予想。上期までスーパーゼネコンや大手 SIer の大口顧客からの受注が計画を上回るペースで拡大しており、この傾向は通期で継続する見込みである。採用の強化によるコスト増や大型案件のフェーズによる利益率変動の影響により、下期は対上期では増収減益の予想。

1.会社概要

「IT産業の次世代」を創出することをミッションとし、「DX支援サービス」を通じて事業会社のDX内製化の実現を支援する一方、「IT人材調達支援サービス」を通じて国内システムインテグレーション業界の構造問題を打開し、新しい価値を提供するITベンダーを目指している。競争優位性は、ものづくりに関する知見と先端IT技術、DX導入における提案力、強固な信頼関係を築いたIT開発支援パートナーの規模。今後は、産業領域の拡大と産業内横展開、IT開発支援パートナーの対象エリア拡大などで成長を目指している。

【1-1 上場までの沿革】

ITの可能性に強く惹かれていた金子武史氏(現 株式会社コアコンセプト・テクノロジー 代表取締役社長CEO)は、大学で情報工学を学んだ後、製造業をデジタルで変革することを標榜するベンチャーに入社。新卒ながら入社直後から即戦略としてプロジェクトをいくつも担当し、ハードワークも苦にせずやりがいを持って成長していった。

その後、別の成長機会を見出すべく会社を離れ、別の企業でコンサルタントとしてITによる企業の変革支援にさらに磨きをかけていく。

そうした中、リーマンショックにより新卒で入社したベンチャー企業が民事再生を選択することとなった。

民事再生とはなったものの、そのベンチャーが有していた製造業の企業変革のための知識やノウハウを活用し、加えて、世の中に新たな価値を創出したいという想いから、2009年9月、かつての同僚数名と共に、IT技術を活用し、顧客の事業改革を支援することを目指して株式会社コアコンセプト・テクノロジーを設立した。

顧客との接点を増やし、受注した案件には誠心誠意対応して成果を残すという基本動作を繰り返すことで着実に実績を積み上げるとともに、製造業・建設業といった「ものづくり」におけるDX支援に関するノウハウを蓄積し、現在のビジネスモデルを構築していく。

ち密な計算の下に立てた事業計画を毎期達成して業容を拡大させ、2021年9月、東証マザーズに上場した。

ちなみに、金子氏が2015年7月に代表取締役CEO就任時に立てた計画は「2021年11月に年商50億円、社員数250人でマザーズ市場に上場」というもの。実際には「上場月は11月ではなく9月、社員数は250ではなく243、売上高は50億円ではなく55億円」という正確さであった。

2022年4月、市場再編に伴い東証グロース市場へ移行した。

【1-2 理念】

ミッション | 「IT産業の次世代」を創出する |

ビジョン | Right AI , Right DX. 私たちはIT企業として、お客様の真なるデジタル化(DX)を支援/推進し、来るAI時代の企業競争力強化を実現するために、価値ある役割を果たしてまいります。 |

行動指針 | Think Big , Act Together. 常識や固定概念を取り去って、自由に発想をぶつけよう。 意志を持って進めていけば、世界が求める新しい価値に気づくことができるはず。

私たちは、お客様にも社員にもそして多くの関係者にも支えられている。 その理解を日々の行動に結びつけるため、Act Together の精神を貫く。

世界の進化につながる着想・概念を、価値あるかたちとして実現するために。 |

【1-3 市場環境・業界構造】

国内民間企業IT市場規模は約12~13兆円程度で推移している((株)コアコンセプト・テクノロジー有価証券報告書より)。

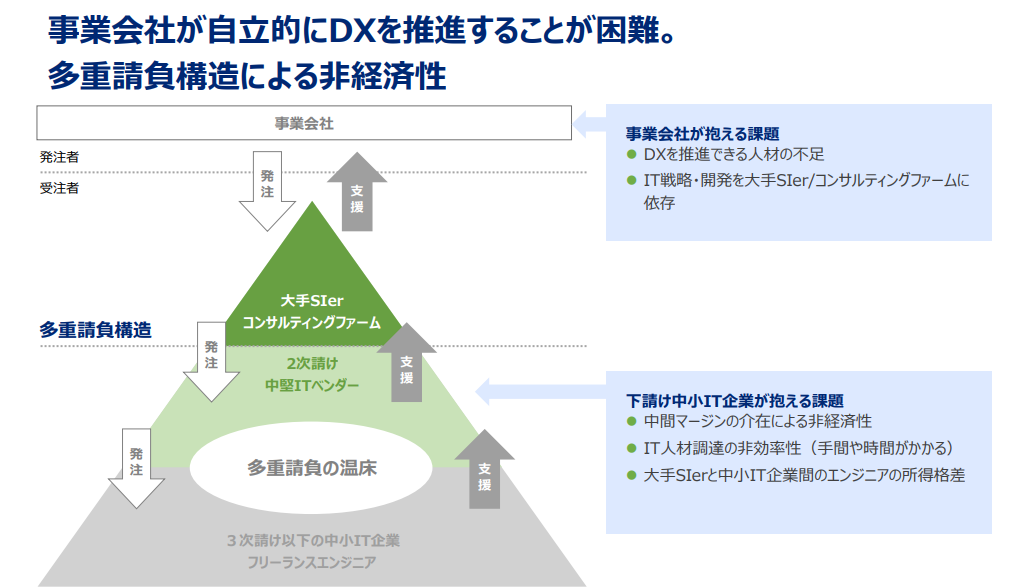

2018年に公表された経済産業省「DXレポート ~ITシステム「2025年の崖」克服とDXの本格的な展開~」で指摘されているように、あらゆる産業において競争力維持・強化のためにDXを推進することが喫緊の課題となっている一方、DXを推進することのできる人材が大手SIerやコンサルティングファームに集中しているため、事業会社が自らDXを自立的かつ継続的に実現することができず外部のITベンダーに依存せざるを得ないという深刻な経営課題が生じている。

また、IT市場の大半を大手SIer(システムインテグレーター)が1次請けとして受注し、その下に2次請け、3次請けが連なるピラミッド型の多重請負構造となっている。中小IT企業の多くはシステム開発の一部を担う人材供給元としての役割に留まり、結果として「中間マージンの介在による非経済性」「IT人材調達の非効率性(手間や時間がかかる)」「大手SIerと中小IT企業間のエンジニアの所得格差」といった課題もある。

加えて、「IT人材需給に関する調査(経済産業省、2019年4月)」によれば、2030年にはIT人材の需給ギャップは中位モデルで約45万人に拡大する可能性があると試算されており、ITベンダーにとってはもちろん、事業会社においてもエンジニアの調達力が競争力を大きく左右する状況となっている。

(同社資料より)

【1-4 事業内容】

(1)コアコンセプト・テクノロジーの目指す姿

① | DX後のあるべき姿の策定から技術検証、システム構築、運用・保守、内製化まで一気通貫で伴走支援することにより、事業会社が自立的かつ継続的にDXを実践できる状況にする。 |

② | IT業界の多重請負構造を解消し、事業会社が直接的にIT人材調達を行える状況にする。 |

③ | それによって中小IT企業のエンジニアの活躍の場が広がり待遇が向上する。 |

④ | 当社の顧客企業や開発支援パートナー企業の競争力、ひいては我が国全体のIT競争力の向上を実現する。 |

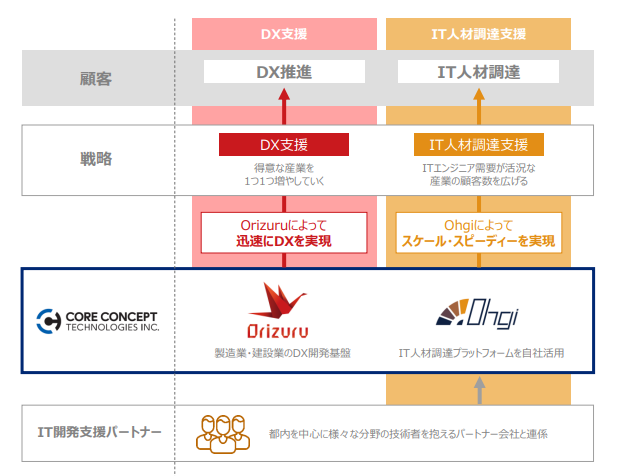

(2)サービス内容

「DX支援サービス」と「IT人材調達支援サービス」の2つ。

|

|

(同社資料より)

①DX支援サービス

同社独自のDX実現手法「CCT-DX Method」(後述)や、仕組みの構築・運用を効率化するDX開発基盤「Orizuru」(後述)を活用し顧客企業のDX実現を支援している。専門性の高いコンサルタントが、DX実現後のあるべき姿の策定から技術検証、システム構築、運用・保守、内製化まで一気通貫で顧客を伴走支援する。内製化まで支援することが特徴である。

同社では、「CCT-DX Method」及び「Orizuru」によって、営業段階で、DX実現によって自社の事業や業務にどのような変化が生まれ、収益性がどのように向上するかを動的なビジュアルを用いて明確に示すことができる。加えて、全体の約7割にあたる部分は標準化されて、コストも抑えることができるため、DX実現に対するハードルを大きく引き下げている。こうした点が評価され、高い受注確率に結び付いている。

また、顧客企業が内製化に成功すると同社の直接的なDX支援ビジネスは終了する。同社は「運用・保守によって顧客企業を囲い込む」という従来型ITベンダーの発想と一線を画し、真に顧客企業の競争力を高めることを目的としている点も顧客からの信頼に繋がっている。これも、他社との大きな差別化要因である。

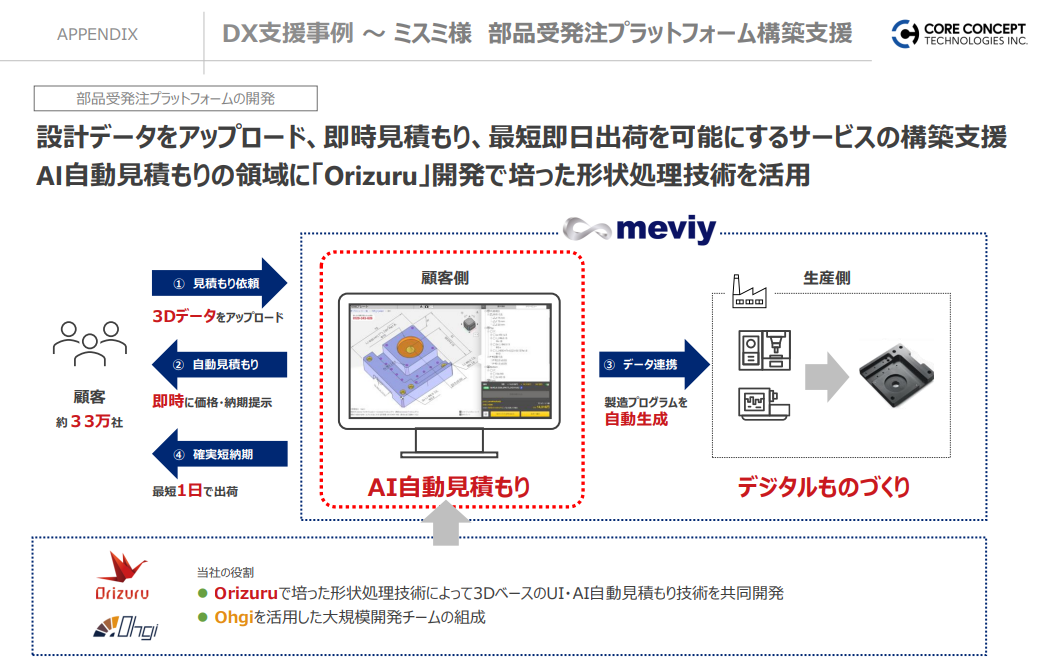

※DX支援サービスの実例

代表的な事例が株式会社ミスミと共同開発している「meviy(メビー)」だ。「Orizuru」で培った形状処理技術によって3DベースのUI・AI自動見積もり技術を共同開発した。ベテラン社員が1~2週間かけて行う複雑で属人的な業務(図面を引き、工場の稼働状況などを勘案しながら生産方法を考え、金額及び納期を見積る)をAI・アルゴリズムによって代替することで、属人に頼ることなく、即日の見積と納期の短縮を実現した。

(同社資料より)

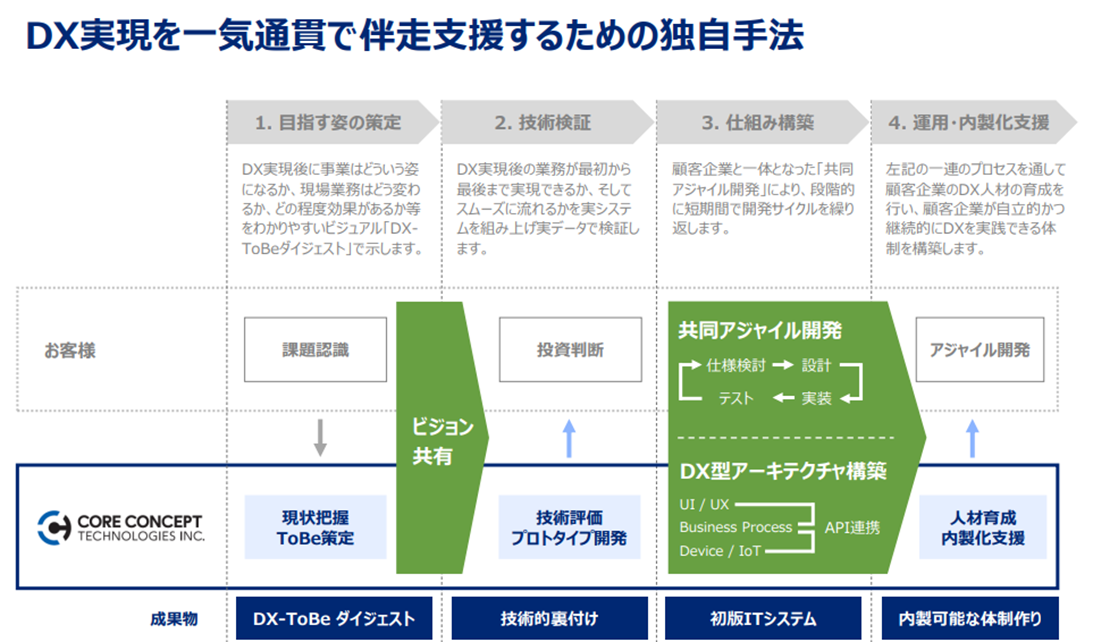

◎独自のDX実現手法「CCT-DX Method」

「CCT-DX Method」は以下4段階のプロセスから成り、それぞれの概要、特長は以下の通りである。

①「目指す姿の策定」 | (概要) DX実現のグランドデザインを「DX-ToBeダイジェスト」という形式で示す。

(特長) DX実現後に事業はどういう姿になるか、現場業務はどう変わるか、どの程度効果があるか等をわかりやすいビジュアルで示す。 |

②「技術検証」 | (概要) DX実現後の業務が最初から最後まで実現できるか、そしてスムーズに流れるかを検証する。

(特長) 机上やツールで部分的に概念検証するのが一般的だが、同社では実システムを組み上げ、実データで検証する。 |

③「仕組み構築」 | (概要) 段階的に、開発期間を短縮するアジャイル形式でシステム開発を進める。

(特長) 顧客企業と一体となり短期間での開発サイクルを繰り返すため、その後の内製化を見据えた顧客企業のIT人材育成にも寄与する。 |

④「運用・内製化支援」 | (概要) 顧客企業が自立的かつ継続的にDXを実践できる体制を構築する。

(特長) 一連のプロセスを通して顧客企業のDX人材の育成を行い、内製化後には同社のIT人材調達プラットフォーム「Ohgi」(後述)を利用し必要なITエンジニア調達業務もサポートする。事業会社が外部のITエンジニアを直接調達する機会を提供することで、IT人材調達支援サービスでの取引が拡大すると考えている。 |

(同社資料より)

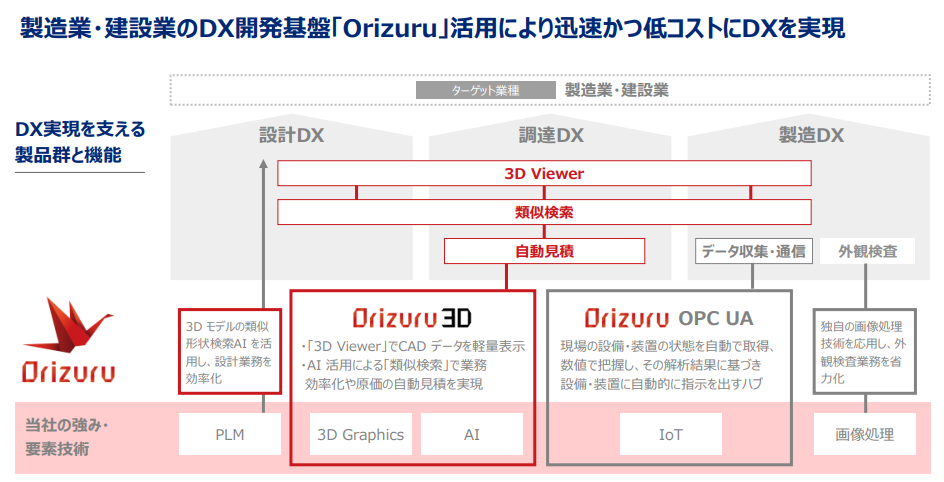

◎製造業・建設業のDX開発基盤「Orizuru」

「Orizuru」は「製造業向けDX開発基盤」「建設業向けBIM/CIMの開発基盤」から成り、「Orizuru OPC UA」と「Orizuru 3D」という2つの特徴的な機能群で構成されている。

*「Orizuru OPC UA」

DX実現のために必要となる元データの収集や各種工程の自動化を実現する通信基盤。現場の設備・装置の状態を自動で取得、数値で把握し、その解析結果に基づき設備・装置に自動的に指示を出すハブとしての役割を果たす。

*「Orizuru 3D」

低スペックPCの標準的なブラウザ上でも3次元CADデータを軽量表示することが可能な「Orizuru 3D Viewer」と、過去の設計データやベテラン技術者のノウハウ(見積、製造、不具合情報)等の膨大なデータの中からAIによって類似性を高精度で検索し活用することにより、業務効率化や製造原価の自動見積を実現する「Orizuru 3D 類似検索」で構成されている。

こうした「設備・装置からのデータ収集と指示伝達の自動化」「3Dモデルによる可視化」「類似検索」という「Orizuru」の標準機能をベースとして、顧客企業のニーズに応じたカスタマイズを行うことで、顧客企業のDXをスピーディかつ低コストで実現することが可能である。

今後は、製造業・建設業以外の他産業においても標準的に必要な機能を順次拡張していく予定である。

(同社資料より)

◎DX支援の顧客企業

製造業・建設業を中心に幅広い業種に対して支援を行っている。

(同社資料より)

②IT人材調達支援サービス

約5000社のIT開発支援パートナー企業がIT人材調達プラットフォーム「Ohgi」に登録されている。「Ohgi」活用によるIT人材調達力を活かし、様々な事業会社・大手SIer・コンサルティングファーム等の人事部門・調達部門・プロジェクトマネージャーなどの機能の一部をワンストップで支援している。

顧客企業におけるシステム開発の各フェーズに必要なIT人材をパートナー企業から調達。コアコンセプト・テクノロジーのプロパー社員がプロジェクトリーダーとなり、チームとして支援する。

「Ohgi」に登録されている開発支援パートナー企業は同社が創業時から直接訪問して信頼関係を築いた互いのことを熟知している企業ため、同社が受注した案件にアサインすることが容易であり、より多くの案件を受注することに寄与している。

(同社資料より)

◎IT人材調達支援の顧客企業

事業会社のみでなく、大手SIerの人材調達も支援している。

(同社資料より)

【1-5 成長戦略】

(同社資料より)

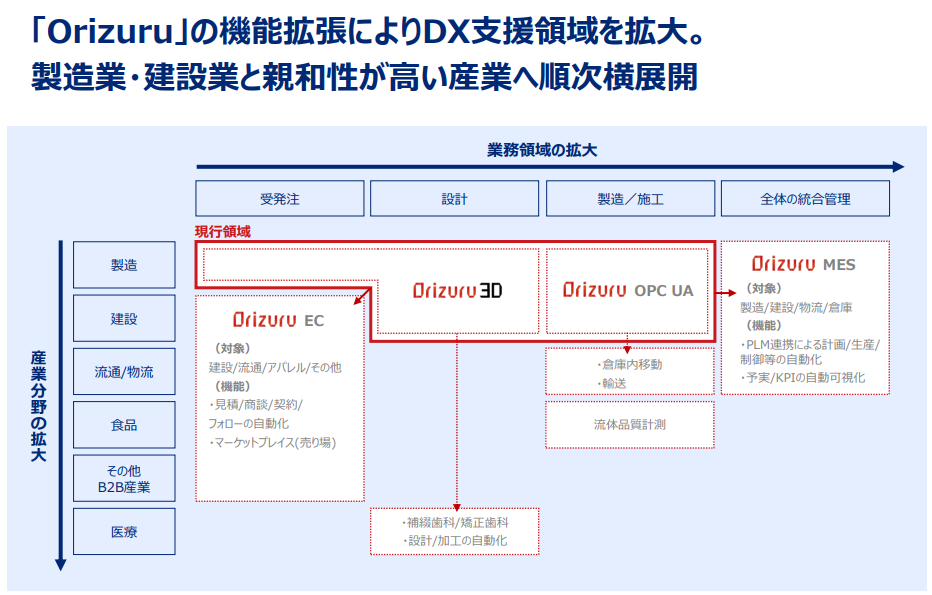

戦略①:「Orizuru」の利用料収入(ストックビジネス)の導入と、産業領域の拡大

DX支援サービスでは、製造業・建設業のDX支援を数多く手がけてきた実績から、再現できる領域を「Orizuru EC」「Orizuru MES」として標準機能化し、拡大していくことで、利用料収入を上げていく取り組みを進めていく。

一方で、標準化された「Orizuru」の機能を用いて、産業分野を製造業・建設業だけでなく、物流・倉庫、医療、化学・食品へと拡大していく。

(同社資料より)

戦略②:顧客・エリアの拡大と利便性の向上

I既存顧客である大手SIerとの取引拡大、現在取引がないSIerとの新規取引開始、現在東京が中心となっているIT開発支援パートナーのエリアを、神奈川・埼玉・千葉など首都圏へ、更には大阪・福岡・名古屋・仙台・その他地方へと拡大し、かつ「Ohgi」の機能についてもより使いやすくし、利便性を向上させる。

戦略③:M&A、提携

M&Aによるエンジニアリソースの拡大、DX支援の新規産業領域に知見を持つIT企業との協業を積極的に展開することで、事業規模を拡大する。

【1-6 特長・強み・競争優位性】

(1)ものづくりに関する知見と先端IT技術

同社は、創業時から有する製造業の現場におけるものづくりに関する知見、形状認識や3Dグラフィックス、解析・シミュレーション、AI、IoT、CAD・CAM、PLM、BIM/CIM等の技術を深化させるとともに、理系大学院で高度な数学(線形代数、幾何学等)を修めたIT技術者を中心に採用・育成し、ものづくりに関する知見と先端IT技術を有するエンジニアの増員に努めてきた。

製造現場において発生するシステム以外のさまざまな物理的な事象やオペレーションを理解していない状態で、高度なAIやIoT等の技術を組み込んだシステムを開発しても、製造現場のオペレーションに馴染まなかったり、かえって無駄な工数が発生したりする等の問題が生じる。

こうした課題に対し同社は、製造業の現場に精通したIT人材を多数有しているため、「AIを活用すべき業務と活用しない方が良い業務の峻別ができる」「各企業独自のノウハウをどのようにAIによって活用するかを長年の経験則から熟知している」「各企業が持つ多様なメーカー設備へのカスタマイズについても、知見者をアサインして柔軟に対応できる」といった能力を有しており、これらが同社の競争優位性であると考えている。

(2)DX導入における提案力

前述のように、同社では、「CCT-DX Method」及び製造業・建設業のDX開発基盤「Orizuru」によって、契約締結前の営業段階で、DX導入によって自社にどのような変化が生まれるのかをブラウザ上で示すことができる。加えて、DX開発基盤「Orizuru」の標準化機能の実装によりコストも抑えることができるため、DX導入に対するハードルを大きく引き下げている。

顧客に内容とコストで十分納得感を持ってもらえるDXの提案ができる点が評価され、高い受注確率に結び付いている。

こうした提案ができるのは同社のみであり、強力な競争優位性となっている。

(3)IT人材調達力

同社は自前で構築した広汎なIT開発支援パートナーを積極活用しており、売上高に占める外注費比率は55~60%程度と比較的高水準である。外部リソースの活用によって事業レバレッジを実現するとともに、事業環境が悪化し売上高が減少した場合には外注費を削減することが可能であり、赤字となるリスクを回避できる財務レジリエンスを保持している。

2.2022年12月期第2四半期決算概要

【2-1業績概要】

| 21/12期2Q | 構成比 | 22/12期2Q | 構成比 | 前期比 |

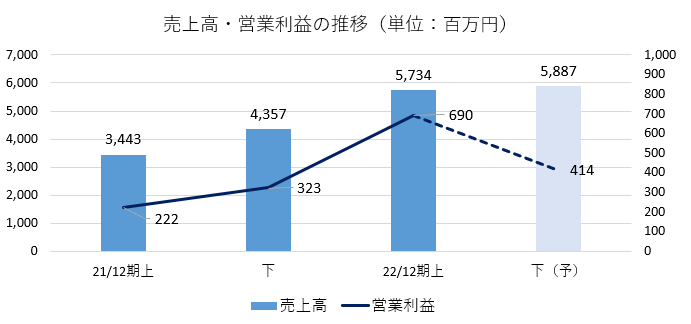

売上高 | 3,443 | 100.0% | 5,734 | 100.0% | +66.5% |

売上総利益 | 727 | 21.1% | 1,407 | 24.5% | +93.4% |

販管費 | 504 | 14.7% | 716 | 12.5% | +42.0% |

営業利益 | 222 | 6.5% | 690 | 12.0% | +209.9% |

経常利益 | 224 | 6.5% | 714 | 12.5% | +218.0% |

四半期純利益 | 146 | 4.3% | 524 | 9.1% | +257.0% |

*単位:百万円。

大幅な増収増益

売上高は前年同期比66.5%増の57億34百万円。需要を確実に取り込み、DX支援、IT人材調達支援とも大幅な増収。

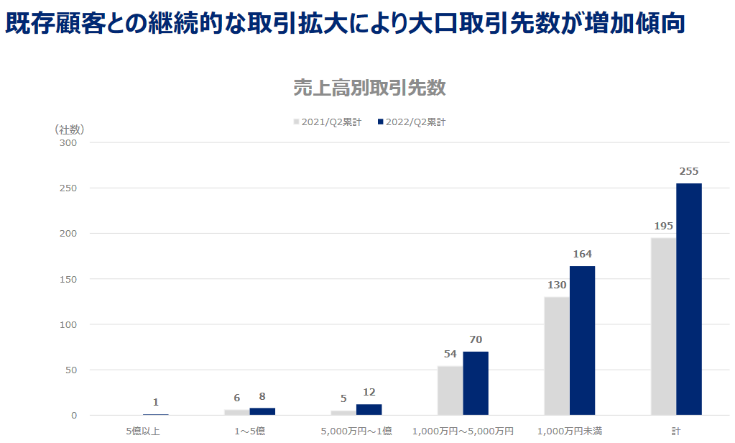

DX支援実績を背景とした積極的な提案活動により、大企業との取引が拡大した。既存顧客との継続的な取引拡大により大口取引先数が増加傾向にある。

営業利益は同209.9%増の6億90百万円。外注費、人件費も増加したが、増収効果で吸収し大幅な増益となった。

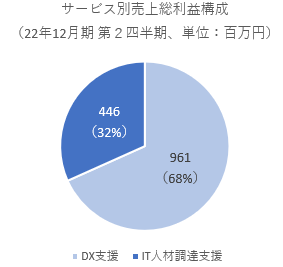

【2-2 サービス分野別動向】

| 21/12期2Q | 構成比 | 22/12期2Q | 構成比 | 前年同期比 |

DX支援 | 1,547 | 44.9% | 2,823 | 49.2% | +82.5% |

IT人材調達支援 | 1,896 | 55.1% | 2,911 | 50.8% | +53.5% |

売上高 | 3,443 | 100.0% | 5,734 | 100.0% | +66.5% |

DX支援 | 486 | 31.4% | 961 | 34.0% | +97.6% |

IT人材調達支援 | 241 | 12.7% | 446 | 15.3% | +85.1% |

売上総利益 | 727 | 21.1% | 1,407 | 24.5% | +93.4% |

*単位:百万円。売上総利益の構成比は、売上総利益率。

①DX支援

増収増益。

製造業は新規顧客への拡販、建設業は取引を開始したスーパーゼネコンからの受注拡大に注力しており、2021年9月の上場により知名度が高まったことも相まって、案件の引き合いは増加している。既存顧客との継続的な取引拡大により大口案件は増加傾向であり、また大企業との取引も拡大している。売上総利益率は前年同期比2.6pt上昇。

②IT人材調達支援

増収増益。

既存大手SIerとの着実な取引拡大と新規顧客開拓に注力している。営業人員を増員し体制強化を図ったことで受注は順調に増加している。開発支援パートナーの拡大により供給力も拡大している。売上総利益率は前期比2.6pt上昇。

(同社資料より)

【2-3 財務状態とキャッシュ・フロー】

◎主要BS

| 21年12月末 | 22年6月末 | 増減 |

| 21年12月末 | 22年6月末 | 増減 |

流動資産 | 3,031 | 3,658 | +626 | 流動負債 | 1,617 | 1,728 | +110 |

現預金 | 1,341 | 1,566 | +224 | 仕入債務 | 615 | 760 | +145 |

売上債権 | 1,489 | 1,950 | +461 | 固定負債 | 194 | 165 | -28 |

固定資産 | 741 | 741 | -0 | 負債合計 | 1,811 | 1,893 | +81 |

有形固定資産 | 272 | 281 | +8 | 純資産 | 1,961 | 2,506 | +544 |

無形固定資産 | 59 | 51 | -8 | 利益剰余金 | 977 | 1,501 | +524 |

投資その他の資産 | 409 | 409 | -0 | 負債純資産合計 | 3,773 | 4,400 | +626 |

資産合計 | 3,773 | 4,400 | +626 | 長短有利子負債 | 125 | 183 | +58 |

*単位:百万円。長短有利子負債にはリース債務を含む。

売上債権増などで資産合計は前期末比6億26百万円増加し44億円。仕入債務、長短有利子負債の増加などで負債合計は同81百万円増加の18億93百万円。

利益剰余金の増加などで純資産は同5億44百万円増加の25億6百万円。

自己資本比率は前期末から4.9%上昇し、56.9%となった。

◎キャッシュ・フロー

| 21/12期2Q | 22/12期2Q | 増減 |

営業CF | 320 | 190 | -129 |

投資CF | -35 | -44 | -8 |

フリーCF | 284 | 146 | -137 |

財務CF | -129 | 77 | +207 |

現金同等物残高 | 461 | 1,566 | +1,104 |

*単位:百万円。

株式の発行による収入増で財務CFはプラスに転じた。

キャッシュ・ポジションは上昇した。

【2-4 トピックス】

◎ミスミグループ本社と合弁会社設立

株式会社ミスミグループ本社と合弁会社「株式会社 DT ダイナミクス」を設立した。

DT ダイナミクス社は、ミスミ社が提供するオンライン機械部品調達サービス「meviy(メビー)」のシステム開発を加速させることを主な事業とする。

3,000 万点を超える機械部品の開発・製造・販売を通じて、部品調達に関わる非効率の解消に長年取り組んできたノウハウを持つミスミ社と、3D 形状処理の高度技術を用いた製造業向けシステム開発に強みを持つコアコンセプト・テクノロジーの技術力を掛け合わせることで meviy のシステム開発をより一層加速し、グローバルでのさらなる成長を目指す。

ミスミ社が推し進めているデジタル戦略にコアコンセプト・テクノロジーの技術力を併せ、既存のサービスの進化や新たな価値を創造し、両社の強みを活かすことで社会の持続的発展に貢献する。

出資比率はミスミ社66%、コアコンセプト・テクノロジー社34%。設立は22年9月1日。

◎金型設計製造システム事業を譲受

SOLIZE 株式会社の金型設計製造 NAVI システム「KATANAVI」事業を譲り受けることとした。

「KATANAVI」は、金型設計製造を対象とした業務支援/生産管理システムで、製造状況の可視化や作業順序徹底の支援、データ・情報伝達支援、ID 認証・自動化による作業ミス防止支援を主たる機能とする。

コアコンセプト・テクノロジーの製造業・建設業向けDX開発基盤「Orizuru」と親和性が高く、「KATANAVI」のユーザー企業との契約を引き継ぐことで、新規顧客の獲得にも繋がり、コアコンセプト・テクノロジーのより一層の収益性の向上や競争力の強化に資するものと判断し、事業を譲受することとした。

事業譲受は22年10月31日を予定している。

3.2022年12月期業績予想

◎業績予想

| 21/12期 | 構成比 | 22/12期(予) | 構成比 | 前期比 | 修正率 | 進捗率 |

売上高 | 7,801 | 100.0% | 11,622 | 100.0% | +49.0% | +11.8% | 49.3% |

営業利益 | 546 | 7.0% | 1,105 | 9.5% | +102.3% | +29.7% | 62.5% |

経常利益 | 546 | 7.0% | 1,126 | 9.7% | +106.2% | +29.7% | 63.5% |

当期純利益 | 410 | 5.3% | 781 | 6.7% | +90.3% | +29.7% | 67.1% |

*単位:百万円。予想は会社側予想。

業績予想を上方修正

業績予想を上方修正した。売上高は前期比49.0%増の116億22百万円、営業利益は同102.3%増の11億5百万円の予想。

上期までスーパーゼネコンや大手 SIer の大口顧客からの受注が計画を上回るペースで拡大しており、この傾向は通期で継続する見込みである。

採用の強化によるコスト増や大型案件のフェーズによる利益率変動の影響により、下期は対上期では増収減益の予想。

4.今後の注目点

同社では、DX支援においては、製造・建設と親和性が高い交通・運輸、流通、医療業界へ事業領域の拡大を図り、IT人材調達支援は、既存大手SIerとの着実な取引拡大と、地方の開発支援パートナーの拡大に取り組んでいる。

DX支援業務の拡大により開発支援パートナーに提供できる案件数が増加し、開発支援パートナーの拡大によりDX支援業務及び人材調達支援業務の受注キャパシティが増加するというシナジーを生んでいる。

先にも述べたが、ものづくりに関する知見と先端IT技術を持ち、かつ、自前で構築した広汎な開発支援パートナーを持つ企業は他にない。自社の競争優位性を武器に、どこまで需要を取り込んでいけるのか、引き続き注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査等委員会設置会社 |

取締役 | 8名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日:2022年3月30日

<基本的な考え方>

当社は、「持続的な成長及び中長期的な企業価値の向上を目指し、株主の利益を最大化することを目標とする」との基本的認識とコンプライアンスの重要性をコーポレート・ガバナンスの基本的な考え方として、株主の権利を重視し、また、社会的信頼に応え、持続的成長と発展を遂げていくことが重要であるとの認識に立ち、コーポレート・ガバナンスの強化に努めております。

<コーポレート・ガバナンス・コードの各原則を実施しない理由>

当社は、コーポレート・ガバナンス・コードの基本原則について、全て実施しております。

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(コアコンセプト・テクノロジー:4371)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |