ブリッジレポート:(6465)ホシザキ 2022年12月期決算

![]()

小林 靖浩社長 | ホシザキ株式会社(6465) |

|

企業情報

市場 | 東証プライム市場、名証プレミア市場 |

業種 | 機械(製造業) |

代表取締役社長 | 小林 靖浩 |

所在地 | 愛知県豊明市栄町南館3-16 |

決算月 | 12月末日 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

4,890円 | 144,864,000株 | 708,384百万円 | 8.9% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(倍) |

70.00円 | 1.4% | 160.84円 | 30.4倍 | 1,997.27円 | 2.4倍 |

*株価は3/2終値。各数値は2022年12月期決算短信より。予想は2023年12月期会社側予想。

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2018年12月 | 292,774 | 36,446 | 36,372 | 25,717 | 177.57 | 80.00 |

2019年12月 | 290,136 | 32,664 | 34,224 | 24,437 | 168.72 | 110.00 |

2020年12月 | 238,314 | 18,447 | 17,420 | 11,442 | 79.00 | 110.00 |

2021年12月 | 274,419 | 24,931 | 31,165 | 21,679 | 149.67 | 110.00 |

2022年12月 | 321,338 | 27,915 | 37,763 | 24,345 | 168.06 | - |

2023年12月(予) | 350,000 | 34,000 | 35,100 | 23,300 | 160.84 | 70.00 |

*単位:百万円、円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益。以下同様。2022年7月1日を効力発生日として、1:2の株式分割を実施。EPSは株式分割を考慮。2022年12月期の配当は、株式分割の実施により中間配当と期末配当の合計を単純合計出来ないため表示していない。なお、株式分割前ベースでの年間配当金は1株当たり140円00銭となり、実質的に30円00銭の増配となる。

ホシザキ株式会社の2022年12月期決算概要等をお伝えします。

目次

今回のポイント

1.会社概要

2.2022年12月期決算概要

3.2023年12月期業績予想

4.小林社長へのインタビュー

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 2022年12月期は前期比増収増益で売上高・営業利益は修正予想(2022年11月発表)を上回った。売上高は前期比17.1%増の3,213億円。経済社会活動の正常化に向けた動きを受け、国内・海外ともに増収。営業利益は同12.0%増の279億円。部材調達難や材料費高騰、人件費上昇等の影響を受けたが、増収や価格改定効果により増益。

- 2023年12月期の売上高は前期比8.9%増の3,500億円の予想。国内は同4.7%増収、海外は同14.8%増収と予想。営業利益は同21.8%増の340億円の予想。更なる材料費高騰や人件費の上昇はあるものの、国内外ともに値上げの浸透や業務の効率化及び生産性の向上、徹底したコストダウン活動を実施する。配当は、2022年実施の株式分割を勘案したベースで前期と同じく70.00円/株を予定している。予想配当性向は43.5%。

- 小林社長に、2022年12月期決算の総括、国内外市場での取り組み、株主・投資家へのメッセージ等を伺った。2022年12月期決算については、「メーカー力と営業力において、ホシザキの競合優位性を十分に発揮できたのではないかと自己評価している」とのことだ。また、「配当に関しては昨年公表した株主還元方針に従い、総還元性向40%以上を目安に実施していく。もちろん株主の皆様の期待に応えるべく、資本効率の向上も重要な課題と認識している」とコメントしている。

- 2022年12月期はコロナ禍前の売上高を更新し、3,000億円の大台に乗せた。2023年も新型コロナ感染症が5類に移行することで事業環境はより明るさを取り戻す中、増収を見込んでいる。

- 一方、営業利益は2023年も、部材不足はほぼ解消したものの、原材料および人件費上昇の影響等で、コロナ禍前の2016年~2018年の水準には及ばないと見ている。開発期間の短縮、営業活動の効率化に加え、海外事業の収益性向上等、多面的な取り組みによって、いつ頃ピーク利益を更新することとなるかを注目していきたい。

1.会社概要

飲食店、病院老健、学校・保育園、スーパー、コンビニエンスストア、オフィス等を顧客とし、製氷機、冷蔵庫を始めとしたフードサービス機器の研究開発・製造・販売及び保守サービスを行っている。

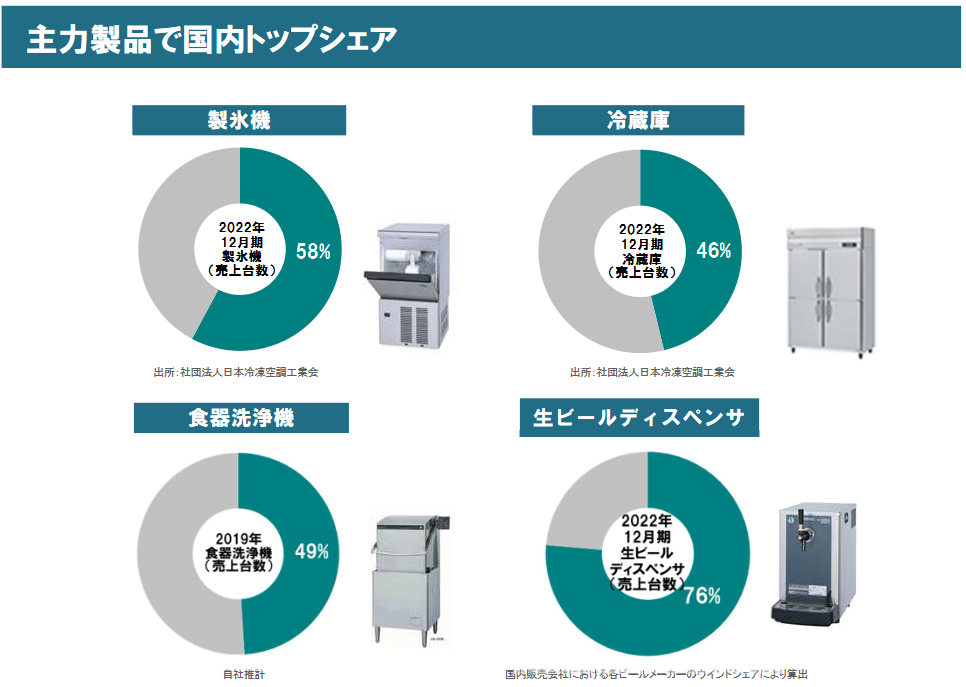

製氷機、冷蔵庫、食器洗浄機、生ビールディスペンサ等の主力製品では国内トップシェア。製氷機に関してはグローバル市場でもトップシェアである。独自の製品開発力、高品質、強力な営業力、迅速できめ細かなサービス&サポート体制等が強みであり、同業他社に対する大きな優位性となっている。

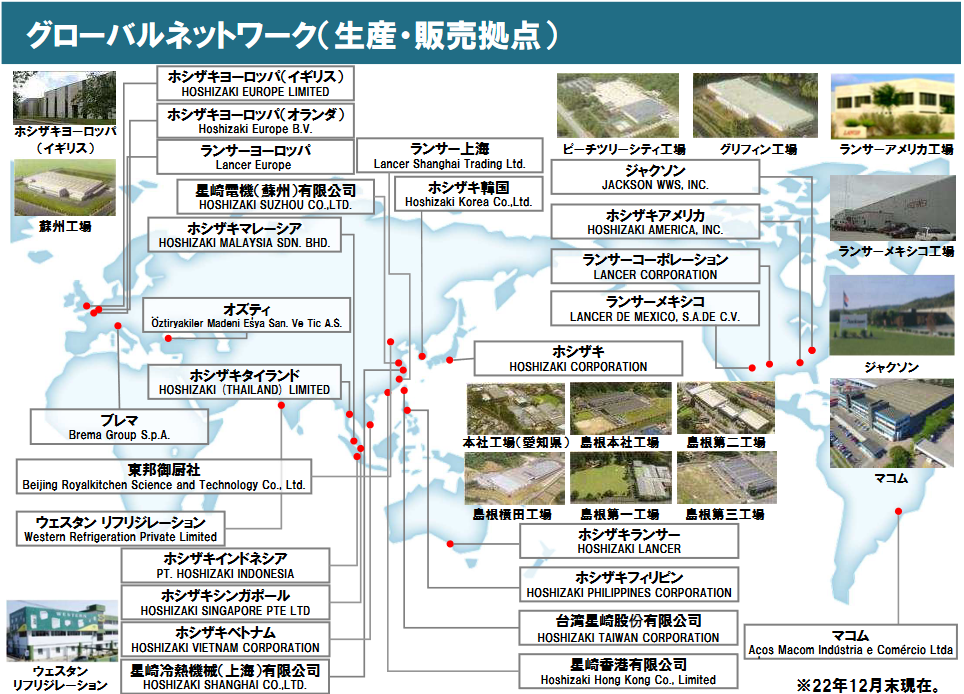

海外売上高比率は42.0%(2022年12月期)。ホシザキを含む連結グループ会社は、国内18社、米州17社、欧州・アジア等20社の合計55社。工場は国内9、米州7、欧州・アジア11とグローバルでの生産体制を構築している。国内営業体制は、北海道から沖縄までの15販売会社及び436営業所(サービスセンター含む)によって日本全国をカバーしている。また海外では米州、ヨーロッパ、アジア・オセアニアに販売会社を配置し、全世界を幅広くカバーできる体制を整備している。(グループ会社数、拠点数等は2022年12月末時点)

(同社資料より)

【1-1 経営理念】

存在意義(パーパス) | お客様のみならず、社会に貢献できる「進化する企業」であることを目指します |

経営姿勢 「良い製品は良い環境から」 | 遵法はもとより社会と社員から信頼される会社づくり 透明性のある経営 議論のできる経営の実践 事業活動と環境との調和 働きやすい職場環境の実現 |

ホシザキ・イズム | 夢を持とう 「すべてのことは夢から始まる 夢は必ず叶うもの」 儲かる会社には儲かる文化あり 「人と同じことをしない 儲かって当たり前」 変化は進歩である 「今の延長線上は破滅への道」 金で金を稼がない 「我々はメーカーである 本業で稼ぐ」 無駄を尊ぶ 「無駄と思えることでも、後になって必ず役に立つもの」 |

【1-2 事業内容】

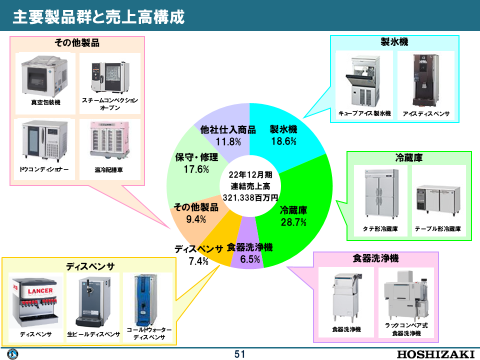

製品群別売上は、製氷機18.6%、冷蔵庫28.7%、食器洗浄機6.5%、ディスペンサ7.4%、その他製品9.4%、保守・修理17.6%、他社仕入商品11.8%となっている。(2022年12月期)

(同社資料より)

【1-3 特徴・強み】

(1)独自の技術に基づく製品開発&高い品質基準

独自技術に基づいた製品企画から製品化までの一貫した研究体制を持つことにより、最終顧客の多様なニーズに迅速に対応している。また、新製品開発、既存製品の改良、シリーズ展開及び原価低減活動に加え、販売及び保守サービス活動から得られる情報や市場品質情報を製品開発に活用する体制を確立している。また、独自の品質基準を設定し、業務用という厳しい使用環境に耐えられる構造設計を行っており、過酷な条件で繰り返し行われるテストに合格した部品や技術のみが採用されている。

(2)主要製品でトップシェア

高品質、サービス&サポート体制、省エネ・低環境負荷、耐久性、使いやすさ、デザイン性等といった様々なポイントが顧客に評価され、製氷機、冷蔵庫、食器洗浄機、生ビールディスペンサといった主力製品では国内トップシェアとなっている。また、製氷機に関しては、グローバル市場においても、トップシェアである(同社推計)。

(同社資料より)

(3)きめ細かいサービス&サポート体制

同社では国内を15販売会社及び436営業所(サービスセンター含む)でカバーし、約2,600名のサービススタッフによる地域密着型のきめ細かいサービス&サポート体制をとっており、ユーザーから故障やトラブルの問い合わせがあった際は、短時間で駆けつける「即日対応」を掲げて、スピーディーな対応を行っている。(2022年12月末時点)

(4)営業力の強さと強固な顧客基盤

日本全国を約3,200名の営業スタッフがカバーする直販体制による営業力の強さも同社の大きな特徴である。高い直販比率のため顧客との密着度は高く、現在の強固な顧客基盤の構築に繋がっている。また、サービススタッフとの緊密な連携により、顧客の状況に即応した提案を行う事が出来る機動性の高さも顧客から評価されている。(2022年12月末時点)

2.2022年12月期決算概要

【2-1 連結業績】

| 21/12期 | 構成比 | 22/12期 | 構成比 | 前期比 | 修正予想比 |

売上高 | 274,419 | 100.0% | 321,338 | 100.0% | +17.1% | +2.3% |

売上総利益 | 99,691 | 36.3% | 111,819 | 34.8% | +12.2% | +1.2% |

販管費 | 74,760 | 27.2% | 83,903 | 26.1% | +12.2% | -0.1% |

営業利益 | 24,931 | 9.1% | 27,915 | 8.7% | +12.0% | +5.3% |

経常利益 | 31,165 | 11.4% | 37,763 | 11.8% | +21.2% | -0.6% |

当期純利益 | 21,679 | 7.9% | 24,345 | 7.6% | +12.3% | -7.8% |

*単位:百万円。当期純利益は親会社株主に帰属する四半期純利益。以下、同様。2022年12月期第1四半期より「収益認識に関する会計基準」を適用。修正予想比は2022年11月発表の業績予想に対する比率。

増収増益、売上高・営業利益は修正予想を上回る。

売上高は前期比17.1%増の3,213億円。国内売上高は同6.4%増の1,864億円。海外売上高は同36.1%増の1,348億円。経済社会活動の正常化に向けた動きを受け、国内・海外ともに増収。

営業利益は前期比12.0%増の279億円。国内は同17.1%の増益、海外は同13.3%の増益。部材調達難や材料費高騰、人件費上昇等の影響を受けたが、増収や価格改定効果により増益。

経常利益は前期比21.2%増の377億円。営業外損益に外貨預金等による為替差益90億円を計上した。

売上高・営業利益は2022年11月に発表した修正予想を上回った。

なお、「収益認識に関する会計基準」適用による影響は売上高で約14.5億円の増収、営業利益で約2.5億円の増益であった(いずれも国内)。

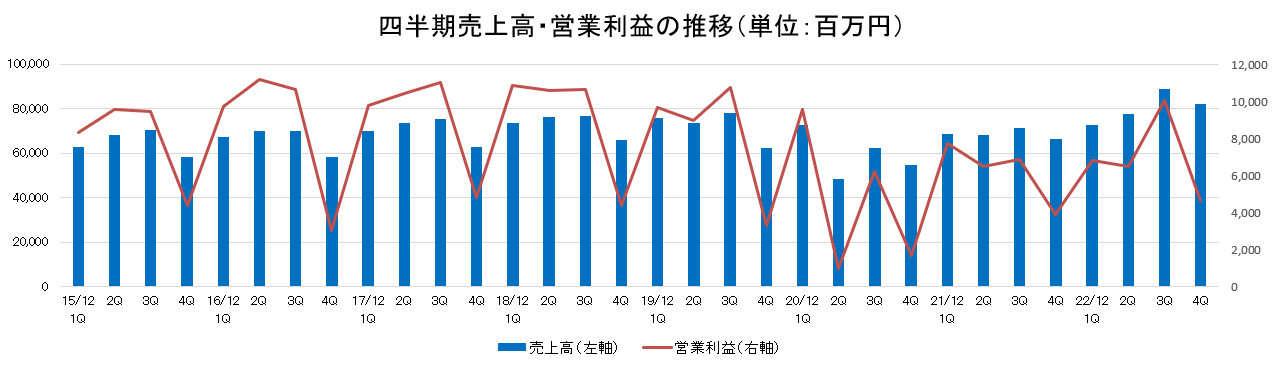

(四半期推移)

| 20/12期 | 21/12期 | 22/12期 | |||||||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q |

売上高 | 72,568 | 48,510 | 62,421 | 54,815 | 68,556 | 68,087 | 71,362 | 66,414 | 72,561 | 77,684 | 88,792 | 82,301 |

増収率 | -4.6% | -34.1% | -20.3% | -11.9% | -5.5% | +40.4% | +14.3% | +21.2% | +5.8% | +14.1% | +24.4% | +23.9% |

営業利益 | 9,559 | 984 | 6,223 | 1,681 | 7,722 | 6,467 | 6,862 | 3,880 | 6,802 | 6,461 | 10,030 | 4,622 |

増益率 | -0.9% | -89.0% | -42.0% | -49.0% | -19.2% | +557.2% | +10.3% | +130.8% | -11.9% | -0.1% | +46.2% | +19.1% |

*単位:百万円。増収率、増益率は対前年同期比。

四半期売上高は2021年第2四半期より、7期連続の前年同期比増収となった。

【2-2 セグメント別動向】

| 21/12期 | 構成比 | 22/12期 | 構成比 | 前期比 |

売上高 |

|

|

|

|

|

日本 | 175,269 | 63.9% | 186,439 | 58.0% | +6.4% |

米州 | 60,621 | 22.1% | 79,054 | 24.6% | +30.4% |

欧州・アジア | 38,527 | 14.0% | 55,845 | 17.4% | +45.0% |

海外合計 | 99,148 | 36.1% | 134,899 | 42.0% | +36.1% |

合計 | 274,419 | 100.0% | 321,338 | 100.0% | +17.1% |

営業利益 |

|

|

|

|

|

日本 | 16,480 | 9.4% | 19,299 | 10.4% | +17.1% |

米州 | 5,614 | 9.3% | 5,447 | 6.9% | -3.0% |

欧州・アジア | 3,444 | 8.9% | 4,820 | 8.6% | +40.0% |

海外合計 | 9,058 | 9.1% | 10,267 | 7.6% | +13.3% |

調整額 | -607 | - | -1,652 | - | - |

合計 | 24,931 | 9.1% | 27,915 | 8.7% | +12.0% |

*単位:百万円。売上高は、「外部顧客への売上高」を示す。営業利益の構成比は売上高営業利益率。

<国内>

売上高は前期比6.4%増の1,864億円。営業利益は同17.1%増の192億円。

(同社の状況)

* | 段階的に回復する飲食市場及び流通販売業や加工販売業等の飲食外市場への拡販と新規顧客の開拓に注力した。 |

* | 上半期は部材調達難により納期が長期化し製品供給に影響を及ぼしたが、7月以降は解消している。 |

* | 部材調達難に伴う代替部品の調達にかかる費用や部材価格の高騰等が利益に大きく影響しているため、6月に製品価格の改定を実施した。 |

(国内の市場環境)

* | 日本フードサービス協会の外食産業市場動向調査によると、大手飲食チェーンの全店店舗数は2020年以降減少が継続している。コロナ禍前の2019年比では6-7%程度の減少となっている。 |

* | 全店売上高は、2022年に入り前年同月を上回って回復傾向にある。2019年比でも10月以降はプラスとなっている。 |

* | 全ての業態でほぼ前年同月の売上を上回って推移しているものの、2019年比ではファーストフード以外の業態でマイナスが続いている。特に夜間店であるパブ/居酒屋は2019年比50-60%で低迷している。 |

(出典:日本フードサービス協会)

<海外>

(米州)

売上高は前期比30.4%増の790億円、営業利益は同3.0%減の54億円。

経済の回復に伴う強い需要に対して、製氷機、ディスペンサ等の拡販を図り、製品価格の改定によって収益性の維持に努めたが、部材調達難による製品供給の制約や人件費高騰等の影響を受け、増収減益。

(欧州・アジア)

売上高は前期比45.0%増の558億円、営業利益は同40.0%増の48億円。

欧州では上期において製氷機部材の調達難・供給制約があったものの、飲食店向けを中心に主力製品の拡販に努めた。インドにおいては冷蔵庫等の販売が好調に推移。円安による為替換算の影響もあり増収増益となった。

イタリアの製氷機メーカー「ブレマ」の寄与もあり、外貨ベースでも欧州の売上高は大きく伸長した。

【2-3 製品群別売上動向】

製品群別では、製氷機、冷蔵庫を中心に全ての製品群が増収。

【2-4 財政状態】

◎主要BS

| 21年12月末 | 22年12月末 | 増加額 |

| 21年12月末 | 22年12月末 | 増加額 |

流動資産 | 310,645 | 328,240 | +17,595 | 流動負債 | 94,448 | 102,987 | +8,539 |

現預金 | 240,723 | 226,065 | -14,658 | 仕入債務 | 26,070 | 32,714 | +6,644 |

売上債権 | 31,120 | 45,783 | +14,663 | 固定負債 | 24,159 | 26,612 | +2,453 |

たな卸資産 | 35,555 | 51,825 | +16,270 | 負債 | 118,607 | 129,600 | +10,993 |

固定資産 | 67,823 | 93,986 | +26,163 | 純資産 | 259,862 | 292,627 | +32,765 |

有形固定資産 | 43,174 | 47,900 | +4,726 | 利益剰余金 | 239,958 | 252,508 | +12,550 |

無形固定資産 | 2,766 | 17,846 | +15,080 | 為替換算調整勘定 | -3,361 | 15,923 | +19,284 |

投資その他の資産 | 21,883 | 28,239 | +6,356 | 負債純資産合計 | 378,469 | 422,227 | +43,758 |

資産合計 | 378,469 | 422,227 | +43,758 |

|

|

|

|

*単位:百万円

売上債権、のれんの増加等で資産合計は前期末比437億円増の4,222億円となった。

仕入債務の増加等で負債合計は同109億円増加し、1,296億円。利益剰余金の増加、為替換算調整勘定の増加等で純資産は同327億円増の2,926億円。この結果、自己資本比率は同0.4pt上昇し68.5%となった。

3.2023年12月期業績予想

【3-1 連結業績予想】

| 22/12期 実績 | 構成比 | 23/12期 予想 | 構成比 | 前期比 |

売上高 | 321,338 | 100.0% | 350,000 | 100.0% | +8.9% |

売上総利益 | 111,819 | 34.8% | 126,000 | 36.0% | +12.7% |

販管費 | 83,903 | 26.1% | 92,000 | 26.3% | +9.7% |

営業利益 | 27,915 | 8.7% | 34,000 | 9.7% | +21.8% |

経常利益 | 37,763 | 11.8% | 35,100 | 10.0% | -7.1% |

当期純利益 | 24,345 | 7.6% | 23,300 | 6.7% | -4.3% |

*単位:百万円。予想は会社側予想。

増収、営業増益を予想

売上高は前期比8.9%増の3,500億円の予想。

国内は、新型コロナウイルスの感染は継続しているものの、政府による行動規制の発出の可能性は低く、インバウンドの段階的な回復も見込まれる。前年に生じた製品供給制約からの回復と、飲食市場の深掘や飲食外市場の開拓等により、前期比4.7%の増収を見込む。

海外は、各国のインフレに対する政策による経済成長の鈍化や米国を中心とした部材調達難等のリスク要因が継続するものの、需要継続や新規連結会社の貢献により同14.8%増収と予想。

営業利益は前期比21.8%増の340億円の予想。

更なる材料費高騰やインフレに対する人件費の上昇はあるものの、国内外ともに値上げの浸透や業務の効率化及び生産性の向上、徹底したコストダウン活動を実施する。

配当については、2022年に開示した株主還元方針に従い、総還元性向40%以上を目安に実施していく。

2023年は、2022年実施の株式分割を勘案したベースで前期と同じく70.00円/株を予定している。予想配当性向は43.5%。

【3-2 今期の取り組み】

(1)国内

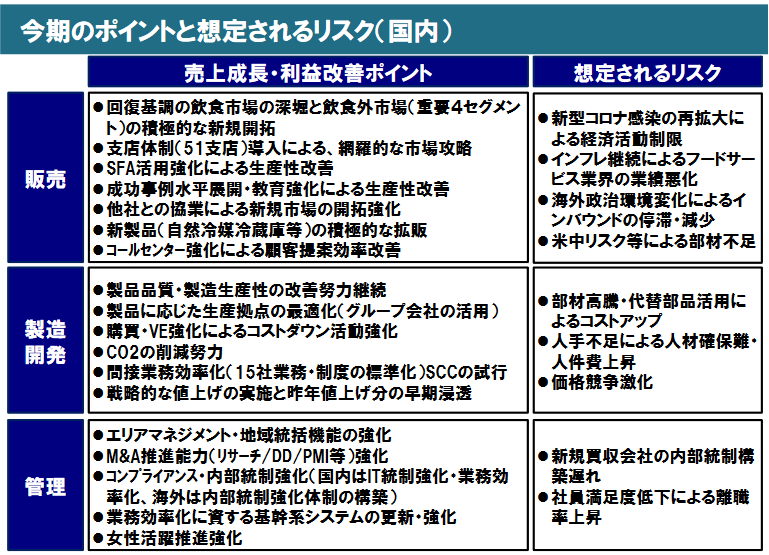

ポイントと想定されるリスクは以下のとおり。

(同社資料より)

①生産状況

2022年上期においては発泡液や半導体等の部材の調達難影響により多くの製品で生産供給の制約があったものの、主力の製氷機、冷蔵庫を始め、一部製品を除き通常生産に復帰している。

②補助金の積極活用による顧客支援と飲食外市場攻略強化

コロナ禍を受けて様々な補助金が支給されるようになった。

同社では以下のような顧客の補助金の受給・活用を支援する体制を整備している。

*社内イントラネットに補助金情報プラットフォームを立上げ、多岐にわたる各省庁・地方等の補助金を一括で情報管理。

*15販売会社でのノウハウ・事例共有ができる体制を構築。

こうした体制の下、販路拡大や業態転換に伴う補助金の活用等を提案し、顧客の売上拡大や経営安定に貢献しており、補助金関連売上高は過去2年で大きく伸長。特に飲食外市場の顧客の事業活動をサポートし、新規顧客開拓に繋がっている。飲食外の中でも、「基幹産業・加工販売・流通販売・病院老健」の重点4領域の比率が向上している。

③新販売体制による15社協業強化と飲食外市場の網羅的攻略

2023年1月5日、国内販売事業の利益成長最大化を目的として中間持株会社である「ホシザキ販売株式会社」を設立した。

従来ホシザキの国内営業部門が有していた「販売会社支援機能」「15社共通機能(購買、間接業務、教育、コールセンター等)」をホシザキ販売に移管するとともに、最適なリソース配置と機能強化によって、メーカー営業機能の再強化も目指す。加えて、ガバナンス、内部統制の強化もホシザキ販売設立の目的の一つである。

これに伴い、販売会社の組織体制を変更し、全国を51の支店に分割する支店制度も導入した。飲食、飲食外別の旧組織体制を変更し、業種を問わず地域密着顧客は支店が直販で攻略。全国にまたがる大規模法人顧客は専門部隊である法人開発営業部が提案力を強化し営業を行う。

この新販売体制により、飲食市場の徹底的な深掘と、飲食外市場のより積極的な攻略を目指す。

④国内初の自然冷媒冷蔵庫の投入と普及推進

2022年5月より、国内向けに地球環境への負荷が小さい自然冷媒を使用した業務用冷蔵庫の受注を開始した。

特定フロン・代替フロンに代えて自然冷媒の使用により従来製品と比較してGWP(地球温暖化係数)を約99%削減することができる。同社は環境基準の厳しい海外で、国内に先駆けて2009年から業務用として世界初となる自然冷媒のプロパン(R290)を使用した製氷機の製造・販売をスタートしており、こうした実績が今回の製品開発に繋がった。

2024年末までに全ての国内向け業務用冷凍冷蔵庫の冷媒をノンフロンである自然冷媒へ変更する。さらに、今後は国内向け全ての冷機器において環境に優しい自然冷媒への変更を促進する。

製品のライフサイクル全体で環境に配慮することで、顧客が同社製品を使用する過程での温室効果ガス排出量削減に貢献する。自然冷媒製品はフロン排出抑制法対象外となるため、導入先の負担軽減にも繋がる。

⑤コストダウンに向けた生産拠点最適化と開発サイクル短縮

同社では継続的に原価低減・コストダウンに向けた取り組みを進めているが、グループ会社製造体制の再構築を実施し、収益性を高めるとともに、ホシザキの製品開発リードタイムを短縮し、早期上市による売上への貢献を目指している。

メーカーの株式会社ネスタ―では、生産設備の有効活用、集約による業務効率化を図るため、2024年1月を目途に、愛知県にあった本社工場および管理系・技術系機能を、島根県に集約する。島根県では総投資額約10億円で延べ床面積2,400㎡の新工場を建設するとともに、社員数を100名へ増員する。2024年2月の本格稼働開始を予定している。

ホシザキの開発部門においては、プロセスの統廃合により開発期間の大幅な短縮(約50%)を図る。

この短縮により、設計の低減工数を製品コストダウンへつなげるとともに、トレンドに沿ったタイムリーな製品上市による売上機会の損失防止を目指す。

新プロセスで開発を完了させた「ティーサーバーATEシリーズ」では、工数1,000時間を削減し、開発期間を2カ月短縮することができた。

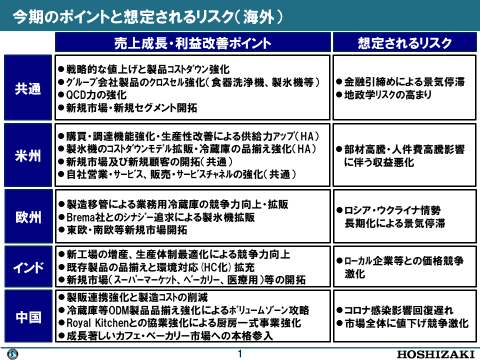

(2)海外

ポイントと想定されるリスクは以下のとおり。

(同社資料より)

①米州:堅調な需要の確実な充足と利益成長への執着

2022年の売上高は、コロナ禍前、2019年の水準を上回り、2023年も需要は堅調と見ている。

そうした中、成長に向けては「新規エリア、新規顧客、新規事業領域開拓」「販売チャネル、販売体制強化」「将来需要に応じた品揃え(新製品開発)強化」「需要に応じた生産能力の増強」に取り組む。

同時に利益率改善に向けて「戦略的な値上げ実施」「生産効率改善に向けたリーンオペレーションの確立」「OEM製品の活用によるコストダウン」「顧客ポートフォリオ最適化(より採算性の高い顧客へのシフト)」「販管費厳格管理と人員体制の最適化」を重点施策としている。

②欧州:生産拠点の最適化およびOztiの生産能力増強

2022年12月に、業務用冷蔵庫を製造していたデンマークのGRAM工場を閉鎖し、Ozti(トルコ)とWestern(インド)への生産移管を実施。この事業構造改革に伴い、27億円の特別損失を計上した。

今回の生産移管により、製品のコストダウンを実現し、欧州冷蔵庫市場のボリュームゾーンを開拓する考えだ。

2022年5月、Oztiではトルコ国内4か所目となるチョルル新工場が竣工した(工場投資額10億円、工場建屋面積22,000㎡)。

欧州に供給する製品を始め、Oztiの製品全般の生産能力を増強する。

③中国:ボリュームゾーン攻略と厨房一式事業強化

2022年12月、中国で厨房一式事業を展開する東邦御厨社(ロイヤルキッチン)を買収した。

東邦御厨社は中国の北京市に拠点を置く業務用厨房設計・施工会社で、高級ホテルや大手企業向け社員食堂内における厨房施工等を強みとし、市場からも高い評価を得ている。近年、既存顧客に加え、チェーン店レストラン、スーパーマーケットやコンビニエンスストアへの事業を拡大しており、さらなる収益力向上が期待できる。

これまでホシザキの中国事業は、製氷機及び業務用冷蔵庫の単品販売が中心であったが、今回の買収により、東邦御厨社の保有する厨房一式事業のノウハウ、成長分野におけるエンドユーザーとの直接取引の実績、ITを活用したアフターサービス体制を活用し、5ヵ年ビジョンで掲げた中国成長戦略を加速する。

製品ラインナップの強化においては、まず、冷蔵庫においてODM/OEMを活用した中価格帯製品(ICE MATEブランド)の品揃えの強化を図る。将来的には、新製品カテゴリとして食器洗浄機やショーケースを導入することにより、未開拓市場への本格参入を目指す。

このほか、ODM先とのサービス連携による体制の強化にも努める。

④インド:需要増・品揃え拡充に柔軟に対応する生産体制構築

高い売上成長と利益成長を実現し、業績が好調であったWesternでは、国内外の需要の高まりに対応し2022年11月に新たにタッドガム工場が操業を開始した。今期含めたさらなる成長に貢献すると考えている。

同工場ではディープフリーザーで約15%、業務用冷蔵庫で約30%の生産増強を行い、生産台数は約35万台/年。欧州・アジア・アフリカにおける需要増への対応が可能である。

加えて、IoT技術の導入による検査データの収集・管理、製造ラインの自動化・省人化推進による作業者の負荷軽減等により品質・生産性向上にも取り組んでいる。

4.小林社長へのインタビュー

小林社長に、22年12月期決算の総括、国内外市場での取り組み、株主・投資家へのメッセージ等を伺った。

Q:「2022年12月期決算は2ケタの増収増益で、売上高、営業利益は修正予想も上回る着地でした。その背景・要因について、コメントを頂けますか?」

いくつか要因があるが、一つは当社の強いメーカー力が大きく貢献した。

昨年は特に前半、深刻な部材不足に見舞われたが、代替部品による対応を非常にうまく進めることができた。適切な代替部品を見つけてくることができても、実際に製造ラインに載せてスムーズに生産するには様々な調整が必要で、決して簡単な作業ではない。

当社は代替部品による生産を非常にスピーディーに行うことができ、メーカーとしてのホシザキの実力が証明できたと実感している。

もう一つはこの不況下でも人員の整理等に手を付けず、当社の強みの一つである営業体制をしっかりと堅持したことだ。

状況が苦しいからと言って一旦人員を減らしてしまうと、需要が回復した時にその人たちが戻ってくることは無く、昨今の人手不足の中での採用は難しい。国内需要が徐々にではあるが回復に向かう中で、当社営業スタッフの頑張りは大いに評価したい。

補助金を活用した顧客支援が売上増に結び付いているが、これも当社ならではの実績だ。

直販比率が高いため、エンドユーザー様に直接御提案できることに加えて、本社の営業企画機能が他社にはできないアプローチで補助金のリサーチと紹介、勉強会の開催など、適切に現場支援を行うことができた。

成功事例が積み上がってくると、水平展開にも繋がり、営業は大いに自信を深めている。

また、以前より注力してきた飲食外市場の新規開拓に関しても、継続して取り組む中で日常のルーティンとして定着し、着実に効果を生み出している。

飲食市場は依然として楽観できる状況ではないが、メーカー力と営業力において、ホシザキの競合優位性を十分に発揮できたのではないかと自己評価している。

Q:「今期の国内の重点施策の一つにコストダウンに向けた開発サイクルの短縮を挙げていらっしゃいますが、具体的にはどんな取り組みを行うでのしょうか?」

最も力を入れるのは、試作回数の削減等一つ一つのプロセスの短縮化だ。

図面及び作成上のポイント等をデータベース化して整備し、過去の知見を現在の若手設計者が活用できるようにしたり、各業務プロセスの標準化を進めて属人性を極力排除したりしている。

また数年前から原価企画部(現:設計推進部)という部署を立ち上げ、フロントローディングを本格的に推進している。

設計のスタート時点の仕様やコンセプト作りから営業部門がコミットすることで、最終段階での手戻りを極力減らす等、試作期間の短縮や試作回数の削減を図っていく。

冷蔵庫、製氷機等主力製品のモデルチェンジのみでは時代のニーズ、顧客のニーズを取り込むことは難しい時代となってきているため、いかに短いサイクル、低コストで新製品を投入することができるかはメーカーとして極めて重要なテーマと認識しており、不断の取り組みを続けていく。

Q:「コロナ禍を逆に契機として営業力とメーカー力を一段と向上させた御社ですが、小林社長が課題と認識されているのはどんな点でしょうか?」

マーケティング力の強化が必須だ。

仕入商品の内製化や既存商品のブラッシュアップといった、ベースのある分野での製品開発は非常に得意だが、新領域の開拓や、まったく独創的な発想でビジネスを構築するといった部分は残念ながら不得意であると感じている。

本来はホシザキ㈱のメーカー営業機能がマーケティング業務を実施するべきだが、販売会社の業務支援に忙殺され、スタッフも不足していたことから、そうした機能を十二分に発揮することができていなかった。

年初に設立したホシザキ販売に販売会社の支援機能を移管するのも、メーカー営業部におけるマーケティング力強化の一環だ。

独創的なアイデアを生み出すことのできるマーケティング力に優れた人材を新卒、キャリア採用含めて強化していかなければならないと考えている。

Q:「他社との戦略的な連携強化とはどんな意味合いでしょうか?」

リードタイムを短縮させつつ自社製品を増やしていくことに加えて、他社と連携して品揃えを拡充していくことにも積極的に取り組みたい。

2022年10月に株式を取得した、食品用の充填機及びその他周辺機器の製造販売を行う株式会社ナオミはその一例だ。

ナオミは、全国の食品製造工場等に充填機を提供しているが、「シャット弁」「パズル充填機」等の特許製品は強い競争力を持ち、「小型充填機の No.1 企業」との評価を得ている。ただ、営業人員は少なく、当社の営業力で販売すれば大きなシナジー効果が生まれる。

先日開催された展示会でもナオミの商品には多くの引き合いがあり、その場での指名買いもあったほどだ。

ナオミのように商品力は極めて高くても営業力が弱い会社は多く、今後も連携できる会社を積極的に探していきたい。

Q:「続いて海外事業について伺います。中国における東邦御厨社買収の狙いについてコメントをお願いします。」

当社はまず冷蔵庫や製氷機等単品を徹底的に販売し、その先には厨房一式を請け負うという流れでビジネスを展開してきた。

中国においても同様だが、これまでも主に日系企業の厨房一式を取り扱う日本企業と協業してきた。ただ、これではホテルを含めた中国の巨大な外食市場を攻略するには不十分であり、中国で強いプレゼンスを持つ企業がいないかリサーチしていたところ、東邦御厨社とご縁をいただいた。

厨房一式事業を展開するほか、まずは冷蔵庫からODM/OEMを活用した中価格帯製品(ICE MATEブランド)の品揃えの強化を図り、5ヵ年ビジョンで掲げた中国成長戦略を加速する。

Q:「インドのWesternは好調が続いています。インド自体の経済成長という外部要因以外に、同社の強みはどんな点にあるのでしょうか?」

いろいろな成功要因はあるが、第一は経営力の高さだ。

チャンスと見れば果敢に投資をするし、過去から米国の飲料会社、ヨーロッパの食品会社等世界的なブランド企業を顧客として事業を営んでおり、クオリティーの向上が不可欠であるということを理解している。そのため、当社グループに加わった後も、当社の技術支援を積極的に受け入れており、企業を成長させるために、より品質の高い製品を作り出そうという熱意が感じられる。

また、当社グループに加わる以前から、“インド市場で真のナンバーワンを目指す”という高い志を持っていたことも成功の重要な要因と考える。

Q:「ありがとうございます。最後に株主・投資家へのメッセージをお願いします。」

今期も増収、営業増益を予想している。

国内ではローカルのお店、特に夜間店がどれだけ戻ってくるか、加えてインバウンドの回復が当社の業績に大きく寄与してくるため、その点を注視していきたい。

海外に関しては、米州、インド、東南アジアは堅調と見ているが、欧州、中国等のマクロ景気の影響、及び為替、ウクライナ情勢等の動向がポイントとなる。

海外においては引き続き戦略的にM&Aを実行していく。しっかり精査したうえで当社グループの企業価値向上に貢献する案件を手掛けていく。

配当に関しては昨年公表した株主還元方針に従い、総還元性向40%以上を目安に実施していく。もちろん株主の皆様の期待に応えるべく、資本効率の向上も重要な課題と認識している。

是非、今後とも当社グループを応援していただきたい。

5.今後の注目点

2022年12月期はコロナ禍前の売上高を更新し、3,000億円の大台に乗せた。2023年も新型コロナ感染症が5類に移行する中で事業環境はより明るさを取り戻す中、増収を見込んでいる。

一方、営業利益は2023年も、部材不足はほぼ解消したものの、原材料および人件費上昇の影響等で、コロナ禍前の2016年~2018年の水準には及ばないと見ている。

開発期間の短縮、営業活動の効率化に加え、海外事業の収益性向上等、多面的な取り組みによって、いつ頃ピーク利益を更新することとなるかを注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査等委員会設置会社 |

取締役 | 11名、うち社外4名(独立役員4名) |

◎コーポレート・ガバナンス報告書

最終更新日:2022年7月28日

<基本的な考え方>

当社は、経営の透明性、効率性の向上を図るため、株主をはじめとするステークホルダーの立場にたって企業収益、価値の最大化を図ることをコーポレート・ガバナンスの基本的な方針及びその目的としております。

<コーポレートガバナンス・コードの各原則を実施しない理由(抜粋)>

原則 | 実施しない理由 |

【原則1-4 政策保有株式】 | 当社は、政策保有株式を原則として保有いたしません。 保有する場合は、事業戦略、業務提携、取引関係の維持・強化等を保有目的とし、毎年、取締役会において、個別の株式について保有の適否を検証します。また、同株式に係る議決権行使は、当該議案が、当該企業の企業価値の向上、また、株主価値の向上につながるか否かを検討して議決権を行使いたします。 |

【原則3-1 情報開示の充実】 | (1)「経営理念」は、当社ホームページ、会社が発行する案内制作物等に明示しております。(https://www.hoshizaki.co.jp/company/policy.html) 当社は、経営計画を策定しており、その計画目標の達成に向け、役職員一同、最大限努力をしております。経営計画の開示につきましては投資家・株主の皆様への適切な情報開示のあり方を踏まえて検討してまいります。 補充原則3-1-3 当社では、企業が持続的に成長していくためには、環境、社会問題、ガバナンスの観点から長期的な事業機会、リスクを把握することを重要事項と位置づけ取り組んでおり、当該活動内容につきましては、当社ホームページ「ESG情報」にて掲載しております。 (https://www.hoshizaki.co.jp/esg/) 今後は、人的資本や知的財産への投資を始めとする社内における経営資源を投じ、事業活動を通じて社会に与える影響を明らかにしていく事により、当社グループにおける重要な経営課題を特定してまいります。また当該活動を通じて、サステナビリティを巡る課題への対応を併せて示し、当社が価値を持続的に創造する仕組みを「見える化」してまいります。なお、気候変動への対応として、当社は2022年2月9日にTCFDへ賛同いたしました。今後はTCFDの枠組みに基づき、気候変動が及ぼすリスクと機会を分析し事業への影響の評価や対応策の検討・立案を進めてまいります。 |

【原則5-2 経営戦略や経営計画の策定・公表】 | 現状では、法定書類等の他に、半期に一度、株主に対する事業内容の説明を、任意に「グループ報告書」により行っております。また、経営戦略、経営計画、及び収益力・資本効率等に関する目標の具体的な提示、説明等に関しては、今後の課題と捉え、適時適切な開示を検討してまいります。 |

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

原則 | 開示内容 |

【原則2-4 女性の活躍推進を含む社内の多様性の確保】 | 補充原則2-4-1 当社では、経営管理職・専門職といった基幹人材の補完や人材の多様性確保の重要性を認識しており、積極的な採用活動を継続的に実施しています。 特に女性社員の活躍を推進するため、2010年より「かがやきプロジェクト」を発足し、新卒採用者における女性比率30%を目標に、社内の意識改革や職場環境整備を中心に活動を展開し、女性社員の比率向上に取り組んでまいりました。2021年からは、女性役職者の更なる強化を目的に「かがやき委員会」を新たに発足し活動を開始しています。当該委員会においては、女性管理職層を2025年までに“2020年度比の4倍にする”事を目標に掲げ、積極的な育成活動に取り組んでいます。 人材育成に関しては、社員一人ひとりが個々の能力を最大限発揮する事で、意欲とやりがいを持って働く事ができる環境を整備し、性別・国籍・新卒・中途に区別なく必要な人材に適切な研修プログラムを提供する事を方針としており、多様な人材に対し様々な研修機会を設けています。また近年では、次世代経営者育成やグローバル人材の育成にも注力しています。 |

【原則3-1 情報開示の充実】 | 当社では、株主の皆様をはじめとする利害関係者等に対する主体的な情報開示は、非常に重要な事項であると捉えています。

(2)「コーポレート・ガバナンスに関する基本的な考え方と基本方針」は、当社ホームページに明示しています。 (https://www.hoshizaki.co.jp/esg/governance/governance/)

(3)当社は、2022年1月20日開催の取締役会において、取締役(監査等委員である取締役を除く)報酬制度改革を決議し、2022年度以降の取締役の報酬については、独立社外取締役が委員長を務める任意の「指名・報酬委員会」への諮問・答申を経て決定することといたしました。 なお、当社の、取締役会が経営陣幹部・取締役の報酬を決定するに当たっての方針と手続の詳細は、「第76期 有価証券報告書 第4 提出会社の状況 4【コーポレート・ガバナンスの状況等】(4)【役員の報酬等】 ⑤第77期役員の報酬等の決定方針等」に記載しております。

(4)取締役会が経営陣幹部の選任と取締役・監査等委員候補者の指名を行うに当たっては、当社の経営陣幹部又は取締役・監査等委員として高い見識、高度な専門性を有する人物を候補者とし、社外取締役は高い見識、高度な専門性に加え、社内出身者と異なる職歴、経験を有する人物を候補者として、任意の指名・報酬委員会への諮問・答申を経て、取締役会において決定を行います。また、取締役会は、選任した経営陣幹部がその任を全うするに足る資質を適正に発揮しているか否かを常に監督し、不適任と判断した場合には、任意の指名・報酬委員会への諮問・答申を経て、適時適切に解任決議を行います。

(5)取締役候補者とした理由は、株主総会参考書類に記載しています。また、取締役の解任議案を株主総会に付議する場合には、株主総会参考書類に解任する理由を記載することといたします。 |

【原則5-1 株主との建設的な対話に関する方針】 | 当社は、持続的な成長と長期的な企業価値向上のためには、株主・投資家と積極的な対話を行い、その意見や要望を経営に反映させ、当社を成長させることが重要と認識しています。中長期的な企業価値向上の投資方針を有する主要な株主・投資家の皆様との対話については、以下の基本方針を定めています。 (1)株主・投資家との対話全般について、IR担当取締役が統括しています。 (2)IR担当取締役は経営企画部、人事部、総務部等のIR活動に関連する部署を統括し、日常的な部署間の連携を図っています。 (3)経営企画部にて、投資家からの電話取材やスモールミーティング等のIR取材を積極的に受け付けるとともに、決算説明会を半期に1回開催し、社長、IR担当取締役が説明を行っています。 (4)投資家からの電話取材やスモールミーティング等のIR取材等の結果は、IR担当取締役が必要に応じ、取締役会へフィードバックしています。 (5)投資家との対話の際は、決算説明会やスモールミーティングを問わず、当社の持続的成長、中長期における企業価値向上に関わるテーマを対話の軸とすることにより、インサイダー情報管理に留意しています。 |

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co., Ltd. All Rights Reserved. |

ブリッジレポート(ホシザキ:6465)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |