ブリッジレポート:(3992)ニーズウェル 2023年9月期上期決算

![]()

船津 浩三 社長 | 株式会社ニーズウェル(3992) |

|

企業情報

市場 | 東証プライム市場 |

業種 | 情報・通信 |

代表者 | 船津 浩三 |

所在地 | 東京都千代田区紀尾井町4-1 ニューオータニ ガーデンコート13階 |

決算月 | 9月 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

726円 | 20,337,600株 | 14,765百万円 | 14.1% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

11.50円 | 1.6% | 34.44円 | 21.0倍 | 180.99円 | 4.0倍 |

*株価は6/12終値。ROE、BPSは22年9月期決算短信、DPS、EPSは直近四半期決算短信より。2023年6月1日付で1:2の株式分割を実施。発行済株式数、DPS、EPS、BPSは株式分割を考慮して調整したもの。

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2019年9月 | 5,517 | 508 | 505 | 347 | 20.57 | 6.75 |

2020年9月 | 5,364 | 492 | 514 | 347 | 20.49 | 8.00 |

2021年9月 | 5,752 | 580 | 582 | 421 | 23.32 | 11.50 |

2022年9月 | 6,730 | 690 | 724 | 499 | 24.93 | 10.00 |

2023年9月(予) | 9,059 | 1,004 | 1,019 | 679 | 34.44 | 11.50 |

*予想は会社予想。単位:百万円、円。22年9月期まで単体、23年9月期は連結。21年9月期のDPS11.50円には記念配当2.50円を含む。2018年4月1日付、2019年1月1日付、2023年6月1日付で1:2の株式分割を実施。EPS,DPSは遡及して調整。

(株)ニーズウェルの2023年9月期上期決算概要などをご紹介致します。

目次

今回のポイント

1.会社概要

2.2023年9月期上期決算概要

3.2023年9月期業績予想

4.中期経営計画

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 独立系のシステムインテグレータ。金融向けを中心に通信、物流等、様々な業界のシステム開発を手掛ける。AI、RPA技術との連携で企業のDXをサポートするソリューションビジネスにも注力。エンドユーザーとの直接取引率は売上の6割を超え高水準。

- 23/9期上期の売上高は前年同期比28.5%増の41億80百万円、経常利益は同62.0%増の6億6百万円。積極的な資本業務提携や業務提携により、販路が拡大し顧客基盤が増強された。生保向けにはDX化・医療関連案件、ニアショア拠点を活用した金融系マイグレーションが順調だった。社会インフラ向けセキュリティ関連では一括請負案件が増加した。ペーパーレス、テレワーク、電子帳簿保存法、インボイス制度が追い風となるソリューションビジネスで成長に弾みをつけた。受注増と高付加価値案件獲得により売上総利益率が0.8ポイント改善し、売上総利益は前期比32.9%増加した。高い昇給・賞与を実施しつつも販管費は5.1%の増加(販管費率は2.3ポイントの大幅低下)に抑え、営業利益率が14.2%と前期比3.1ポイント改善した。売上高・各段階利益は上期として過去最高を更新した。

- 通期予想は3月修正後の予想から変更なく、売上高は前期比34.6%増の90億59百万円、経常利益は同40.7%増の10億19百万円と2桁の増収増益を予想している。中期経営計画は売上高100億円・経常利益10億円だが、経常利益は達成の見込み。引き続き業績予想以上の既存事業拡大とM&A成約を目指し、取組みを継続する方針。配当は前期比1.50円/株増配の11.50円/株の予想。普通配当で5期連続増配となる。予想配当性向は35.5%。

- 現在推進中の23/9期を最終年度とする中期経営計画の基本方針は、「派遣型ビジネスからの脱却、そして真のシステムインテグレータへ」。これまでは、人材派遣によって顧客のIT システム開発を支援してきたが、これからは会社として「真のシステムインテグレータ」になり、請負型ビジネスやソリューションビジネスを提供し、景気の上下に左右されない強い企業集団、高収益企業への転換を掲げている。計画達成に向け「企業価値向上の推進」「物流ビジネスの拡大」「ソリューションビジネスの拡大」など7つの重点施策に取り組んでいる。

- 今期の四半期毎の業績を見ると、特に経常利益は前期以降に伸び率を高めており、事業展開が本格軌道に乗っている印象がある。売上高が中期経営計画で目標として掲げた「2023年9月期 売上高100億円・経常利益10億円」に対し、売上高についてはM&Aの進捗に課題を残して未達となりそうだが、経常利益は達成のメドが立ったようだ。次期中期計画については、船津社長は8月の発表を考えている模様。

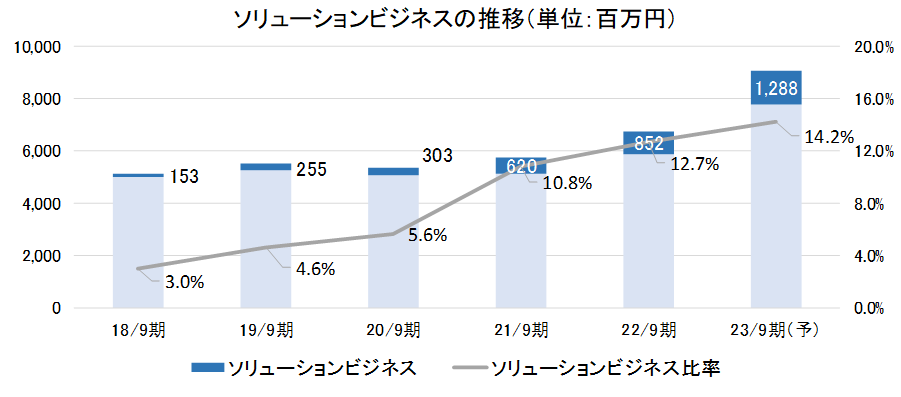

- 一般的にはM&Aはその成約確率から大きな期待はしにくい。今後も物流ビジネスやソリューションビジネスに関する受注状況などを注視していきたい。特にソリューションビジネスは前々期、前期それぞれ104%、37%の増収で、今期も51%の増収を計画している。ラインアップの拡充やアライアンスを通じてどれだけ上積みが進むか注目したい。

1.会社概要

独立系のシステムインテグレータ。金融向けを中心に通信、物流等、様々な業界のシステム開発を手掛ける。AI、RPA技術との連携で企業のDXをサポートするソリューションビジネスにも注力。エンドユーザーとの直接取引率は売上の6割を超え高水準。M&A、資本業務提携に積極的に取り組み、23/9期売上高100億円、経常利益10億円を目指す。

【1-1 上場までの沿革】

1986年、ニーズウェル創業者の故佐藤一男氏が、「広く経済社会に貢献し続ける」という想いから経営コンサルティングを主要な業務とし、経営計画の策定・改善業務・システム概要設計等の事業開発を行う株式会社ニーズウェルを設立。

1992年には、システム部を創設して、経営コンサルティングからシステム開発まで業容を拡大した。

その後、基盤構築、組込系開発にサービス範囲を広げ、顧客層も拡大。2017年、東証JASDAQ(スタンダード)に上場。2019年には東証1部に指定された。2022年4月、市場再編に伴い東証プライム市場に移行した。

【1-2 理念】

以下の経営理念、経営規範、経営スローガンのほか、ミッション、ビジョンを掲げている。

経営理念 | 広く経済社会に貢献し続ける

絶えず新技術やイノベーションに挑戦し、各業務分野で蓄積したノウハウをお客様のニーズに即して経営革新活動に活かし、お客様満足を実現する。 |

経営規範 | 社会有用の人材として社員を育成すること

経営理念に賛同する社員が結集し、全社員のパートナーシップを基盤として、技術革新や技術向上に取り組み、企業規模の拡大と就業ステージの拡大を図って自己研鑽の機会を創造し、一企業では学ぶことのできない多くのノウハウを習得する。 |

経営スローガン | Try & Innovation

技術革新が常に激しいIT業界で、新しいものを試し、挑戦しつつ革新を掲げ、広く経済社会に貢献し続ける。 |

ミッション | お客様のニーズを本質的に充足するソリューションを提供し、豊かな社会の創造を目指します。 |

ビジョン | お客さま満足を実現する革新的ビジネスパートナーとなる。

絶えず未来を展望し、誇りを持ったプロフェッショナル集団となる。

社会に貢献するIT文化を拡充し、豊かな社会を創造する。

社員の自己実現のステージを創造し、社会の公器として限りない発展を創造する。 |

【1-3 事業内容】

エンドユーザーから直接受託したシステムの構築や、システムインテグレータやメーカーを経由して受託した企業向け社内システム構築などの開発案件に参画し、基本的に顧客先に常駐して顧客システムの開発・保守を行っている。

契約形態は、受託開発の請負と派遣。請負案件の一部を協力会社に委託することもある。

情報サービス事業並びにこれらの付帯業務の単一セグメント。

(1)サービスラインの概要

「業務系システム開発」「基盤構築」「コネクテッド開発」「ソリューション・商品等売上」の4つ。「コネクテッド開発」は、コネクテッド技術の強化を目的に2021年9月期より新設された。

各サービス分野において蓄積した技術・ノウハウを、顧客のニーズに応じて相互に組み合わせて活用するサービスを活用している。

①業務系システム開発

金融、物流、通信、流通、サービス等の幅広い分野において、顧客の基幹業務に関わるシステム開発を行っている。

システムの企画立案から、コンサルティング、課題解決提案、要件定義、基本設計、詳細設計、プログラミング、各種のテスト、納品、納品後の正常な稼働を維持するための保守・運用まで、システム開発のライフサイクル全般に関与している。

また、新規のシステム導入にとどまらず、導入後、顧客先に常駐して保守を行いながら、顧客の新商品発売等へのシステム対応から各種機能の追加・拡張、操作性の向上等、システムやその周辺領域に関して生じる大小様々な派生的なシステム開発を継続的に行っている。

顧客の基幹的なシステムに深くかつ継続的に関与し、実績を積み重ねていくことで、技術、顧客の業界や業務内容に対する知識・ノウハウを蓄積するとともに、顧客ニーズの理解を深め、顧客からの信頼を獲得している。

(顧客業界)

◎金融系システム

保険会社、銀行、クレジットカード会社など金融機関の基幹業務に関し、以下のようなサービスを提供している。

保険会社 | 本社部門における契約管理・保全、成績・収納、顧客管理、成績/業績管理、データウェアハウス・分析などのシステム、営業職員向けの顧客管理、営業支援、設計書・申込書作成などのシステム、その他CTIシステム等 |

銀行 | 流動性預金、内国・外国為替などの勘定系システム、データウェアハウス、データマート、顧客管理、収益管理などの情報系システム、全銀システム・日銀ネットなどの外部接続系システム及びインターネットバンキング、営業店端末などチャネル系システム等 |

クレジットカード会社 | 請求、与信管理、顧客管理システム等 |

金融機関のシステムは、極めて高度な信頼性が要求されるほか、中核となるシステムに大型汎用機を使用する割合が高く、一般に技術者不足・経年化傾向にある汎用系システムへの対応力が求められる。

同社は、オープン系及び汎用系システムの技術者を擁し、オープン系・汎用系両面から顧客のニーズに対応できる態勢を整えている。

◎物流系システム

少子高齢化による生産年齢人口の減少等から担い手不足が深刻となる中、内閣府が中心となって進める「SIPスマート物流サービス」に代表されるように、個社の垣根を越えた共同物流や、より精度の高いトレーサビリティ等、日本の経済成長と国民生活を持続的に支える「強い物流」の実現に向けたイノベーションへの取組みがはじまっている。

同社はAGV(無人搬送ロボット)等を制御するWCS(倉庫制御システム)と最適な連携を実現するWMS(倉庫管理システム)により、物流現場の省人化、効率化の実現を目指している。

◎通信系システム

ウェブサイト(カスタマーポータル)、受付窓口、代理店・量販店など消費者との接点となるシステムから顧客登録、顧客情報管理、課金・請求・入金、プロビジョニング(交換機との顧客情報の送受信システム)、データ収集及びこれらの共通プラットフォームなど業務の中核をなすシステムに至る幅広い領域でサービスを提供している。

◎流通・サービス・公共系システム

ホテルにおける宿泊予約・フロントシステム、不動産会社における物件情報システム、電子書籍配信・販売システム、電力・ガス等の社会インフラシステム等におけるサービスを提供している。

2022年9月期より新たに建設・建機系システムとして、運行管理システムや情報取得による現場管理システムなど、建設現場における各種システム開発を手掛けていく。

②基盤構築

ITシステムの基盤となるサーバ等ハードウェアの環境設計、構築、導入を実施するとともに、ネットワーク環境における通信機器の設定を行っている。

基盤構築の技術・ノウハウを活かし、独立系の情報サービス企業としての立場を活かすことにより、アプリケーションの開発にとどまらないハードウェアやネットワークまで含めた総合的なIT環境について、顧客にとって最適と考えられる提案を行っている。

主な業務は、以下の通り。

*保険会社における業務系システムを搭載する機器切り替え業務

保険業務に使用するプログラムを搭載する複数サーバの設定業務、複数ネットワーク機器に対する設定、保険の膨大なデータを保管する各種データベースや各種ミドルウェアの設定

*証券会社におけるクラウドサービスに伴うネットワーク機器設定業務

証券会社における各種業務についてインターネットを介してサービスの提供(クラウドサービス)で接続する各種ネットワーク機器の設定、証券関連データを保管する各種データベースの設定

③コネクテッド開発

医療機器、車載機器等に組み込まれるアプリケーション等の開発を行っている。

コネクテッド開発は、IoTや自動車自律走行にみられるような技術革新の流れの中で急速に需要が拡大している。使用される技術・ノウハウは、インターネットで接続された精密機器等で収集したデータを業務系システムに連動させて活用する等、顧客にとってさらに価値の高いサービス提供を可能にする領域である。

④ソリューション・商品等売上

自社及び他社のソリューション製品を活用し、5Gとテレワークでさらに重要となる情報セキュリティ対策をサポートする「情報セキュリティソリューション」、RPAやクラウドで働き方改革推進と人手不足解消をサポートしテレワークを効率化する「業務効率化ソリューション」、AI技術でDXの推進をアシストする「AIソリューション」をラインアップ。

顧客のビジネスの目的に合わせた最適なソリューションサービスの提供を行うとともに、顧客からの依頼に応じてコンピュータや周辺機器及びソフトウェア等の販売も行っている。

【1-4 特長・強み】

「金融系システム開発力」「エンドユーザー取引力」「ソリューション提供力」の3つを強みとしている。

(1)金融系システム開発力

主力の業務系システム開発では、金融系が売上高の約5割を占める。

中でも、生命保険・損害保険分野の比重が高い。また、銀行・クレジットカード・証券でも多数の実績がある。

(2)エンドユーザー取引力

生命保険会社・大手ホテル・通信キャリアなど、エンドユーザーとの直接取引が売上高の約6割となっている。

(3)ソリューション提供力

5G関連・AI・RPA・テレワークなど、顧客のビジネスの目的に合わせた最適なソリューションサービスを提供している。

【1-5 ESG・SDGs】

ESG・SDGsの視点を取り入れた事業戦略、事業と直結する活動を進めることでサステナブル経営をめざしている。

ニアショア開発促進

| 長崎開発センターを2024年までに100名体制とする。

前述のように、ニアショアを活用したリモート開発体制でQCD(Quality:品質、Cost:費用、Delivery:納期)にコミットメントし、開発を促進する。 |

DXをアシストする新たなソリューションの開発

| ITリエンジニアリングサービスは、RPA連携で実現する作業の省力化、AI技術を利用したプラットフォームの構築、データ分析等、顧客企業のDXの実現・推進をアシストし、デジタル社会の産業基盤の構築に貢献する。

|

パートナーシップの推進による事業成長

| グループ企業、受注先・仕入先企業とのパートナーシップを推し進め、ともに永く発展できる体制をめざしている。 |

主な制度や支援活動は以下の通り。

働き方改革・人材育成

| ・有給取得奨励日の設定 ・プレミアムフライデーの導入 ・残業目標20時間以内(2022年実績は月間18.7時間) ・テレワークの対象者を拡大 ・スキルやモチベーションを引き出す制度 |

女性社員・管理職比率向上

| ・女性管理職比率目標30% ・女性社員比率目標30%(2022年4月実績25%) |

学生向けAI教育

| ・学生向けにAIプログラミング体験 ・5日間・3週間のインターンシップ ・電子申請アプリやAIチャットボットのプログラミング教育、WinActor(RPA)体験、味覚データ分析等を実施(2020年~2022年) |

長崎県ふるさと納税

| 長崎県立大学において産学連携の拠点を整備し高度専門人材の育成と県内産業の振興をめざす「Society 5.0へ向けた次世代人材創造プロジェクト」(企業版ふるさと納税制度)を支援

|

サッカーJリーグ V・ファーレン長崎を応援

| スポーツ文化の振興、地域の活性化を目指しサポーターとしてスポンサー契約 |

同社の取り組み詳細

https://www.needswell.com/ir/sdgs

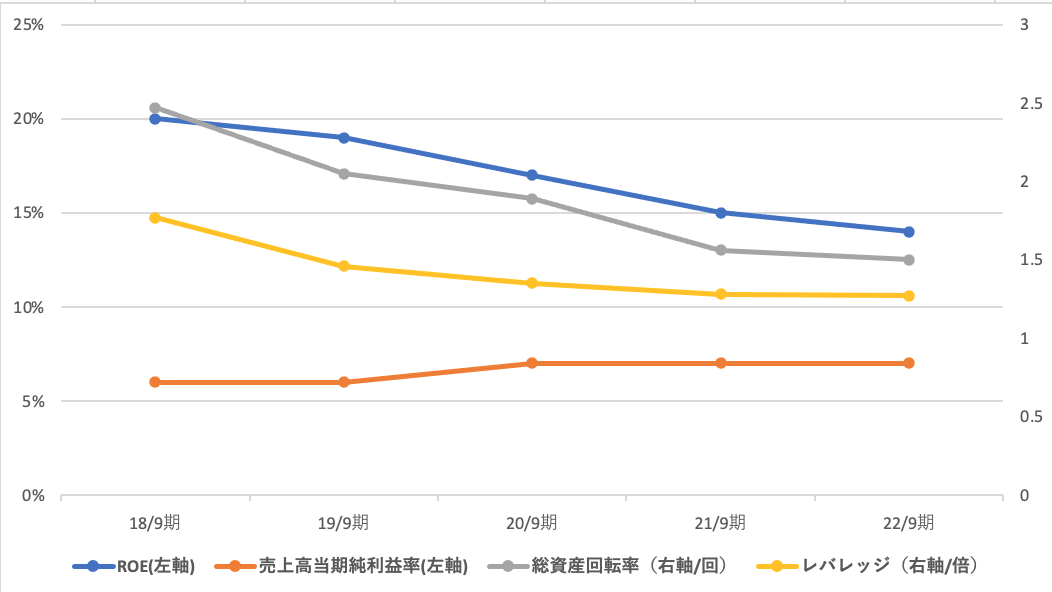

【1-6 ROE分析】

| 17/9期 | 18/9期 | 19/9期 | 20/9期 | 21/9期 | 22/9期 |

ROE(%) | 24.8 | 20.2 | 18.8 | 16.6 | 14.7 | 14.1 |

売上高当期純利益率(%) | 5.7 | 6.3 | 6.3 | 6.5 | 7.3 | 7.4 |

総資産回転率(回) | 2.47 | 2.00 | 2.05 | 1.89 | 1.56 | 1.50 |

レバレッジ(倍) | 1.77 | 1.59 | 1.46 | 1.35 | 1.28 | 1.27 |

マージンの着実な改善の下、高水準のROEを継続的に実現している。

*株式会社インベストメントブリッジが開示資料を基に作成。

2.2023年9月期上期決算概要

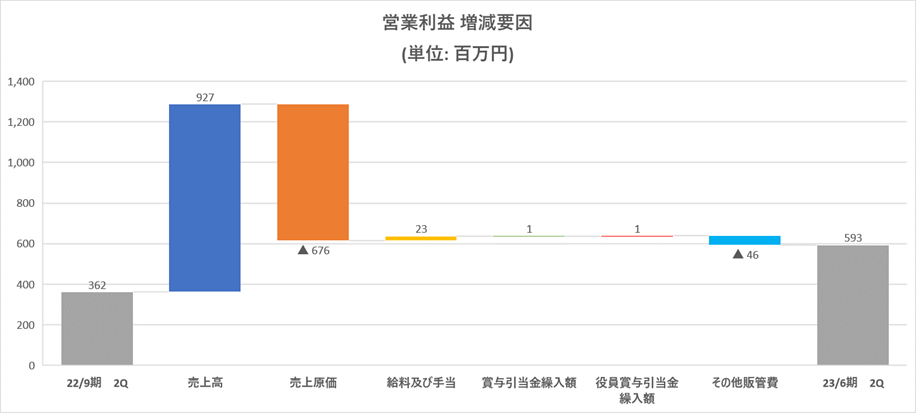

【2-1 連結業績概要】

| 22/9期 上期 | 構成比 | 23/9期 上期 | 構成比 | 前年同期比 | 期初予想比 | 3月予想比 |

売上高 | 3,253 | 100.0% | 4,180 | 100.0% | +28.5% | +1.0% | -0.4% |

売上総利益 | 764 | 23.5% | 1,016 | 24.3% | +32.9% | - | - |

販管費 | 402 | 12.4% | 423 | 10.1% | +5.1% | - | - |

営業利益 | 362 | 11.1% | 593 | 14.2% | +63.7% | +62.9% | +4.6% |

経常利益 | 374 | 11.5% | 606 | 14.5% | +62.0% | +53.9% | +6.6% |

当期純利益 | 259 | 8.0% | 405 | 9.7% | +56.4% | +52.5% | +7.3% |

*単位:百万円。予想比は23年2月公表予想に対する比率。22/9期は非連結決算、前年同期比は非連結との比較(以下同)。

*株式会社インベストメントブリッジが開示資料を基に作成。

増収増益、売上高・経常利益とも過去最高を更新

売上高は前年同期比28.5%増の41億80百万円。積極的な資本業務提携や業務提携により、販路が拡大し顧客基盤が増強された。生保向けにはDX化・医療関連案件、ニアショア拠点を活用した金融系マイグレーションが順調だった。社会インフラ向けセキュリティ関連では一括請負案件が増加した。ペーパーレス、テレワーク、電子帳簿保存法、インボイス制度が追い風となるソリューションビジネスで成長に弾みをつけた。

経常利益は同62.0%増の6億6百万円。受注増と高付加価値案件獲得により売上総利益率が0.8ポイント改善し、売上総利益は前期比32.9%増加した。高い昇給・賞与を実施しつつも販管費は5.1%の増加(販管費率は2.3ポイントの大幅低下)に抑え、営業利益率が14.2%と前期比3.1ポイント改善し、営業利益は前期比63.7%増の5億93百万円。営業外収益では受取配当金、助成金収入があった。

売上高・各段階利益は上期として過去最高を更新した。23年3月に上方修正したが、修正後の予想に対し売上高は若干下回ったがものの、各利益は上回った。

【2-2 サービスライン別動向】

| 22/9期 上期 | 構成比 | 23/9期 上期 | 構成比 | 前年同期比 | 進捗率 |

業務系システム開発 | 2,467 | 75.8% | 3,034 | 72.6% | +23.0% | 44.1% |

基盤構築 | 338 | 10.4% | 421 | 10.1% | +24.5% | 65.9% |

コネクテッド開発 | 88 | 2.7% | 100 | 2.4% | +14.5% | 40.2% |

ソリューション | 359 | 11.0% | 623 | 14.9% | +73.6% | 48.4% |

合計 | 3,253 | 100.0% | 4,180 | 100.0% | +28.5% | 46.1% |

*単位:百万円。進捗率は通期会社予想に対する進捗率。

*業務系システム開発

23.0%増収、進捗率(対通期予想、以下同)は44.1%。生保向けDX化・医療関連案件、金融系マイグレーション案件、新たに連結に加わった子会社の売上高を加え、順調に伸びた。

*基盤構築

24.5%増収、進捗率は65.9%。社会インフラ向けのセキュリティ関連で一括請負案件が増加した。

*コネクテッド開発

14.5%増収、進捗率は40.2%。医療向けの案件で安定して開発を継続した。

*ソリューション売上

73.6%増収、進捗率は48.4%。経費管理クラウド向けの独自ソリューションInvoice PAや、RPAが好調。新規ソリューションの投入で次期もいっそうの拡大をめざす。

【2-3 財政状態とキャッシュ・フロー】

◎財政状態

| 22年9月 | 23年3月 | 増減 |

| 22年9月 | 23年3月 | 増減 |

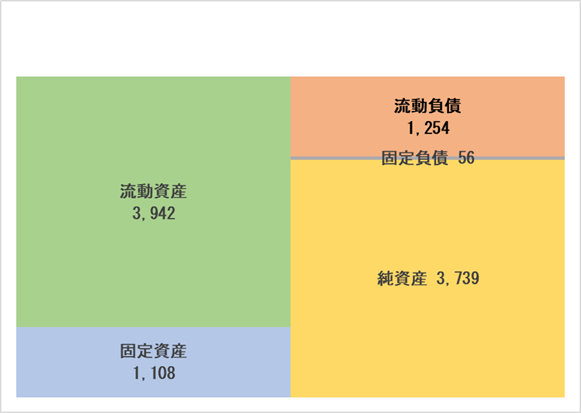

流動資産 | 3,844 | 3,942 | +98 | 流動負債 | 1,038 | 1,254 | +216 |

現預金 | 2,609 | 2,274 | -334 | 仕入債務 | 213 | 309 | +95 |

売上債権 | 1,163 | 1,609 | +446 | 固定負債 | - | 56 | +56 |

固定資産 | 764 | 1,108 | +344 | 負債合計 | 1,038 | 1,311 | +272 |

無形固定資産 | 85 | 456 | +371 | 純資産 | 3,570 | 3,739 | +169 |

投資その他の資産 | 644 | 607 | -36 | 利益剰余金合計 | 2,072 | 2,221 | +148 |

資産合計 | 4,608 | 5,051 | +442 | 負債・純資産合計 | 4,608 | 5,051 | +442 |

*単位:百万円。増減は前期末非連結との比較。

*株式会社インベストメントブリッジが開示資料を基に作成。

売上債権、無形固定資産の増加などで資産合計は前期末比4億42百万円増加の50億51百万円。負債合計は仕入債務、固定負債の増加などで前期末比2億72百万円増加の13億11百万円。

利益剰余金の増加などで純資産は同1億69百万円増加の37億39百万円。

自己資本比率は前期末より3.6ポイント低下し73.9%。M&Aに約5億円を投資したものの、依然として安定した財務体質を維持している。

約23億円のキャッシュは、積極的な人材獲得・育成、研究開発投資やM&A、資本業務提携に使用していく。

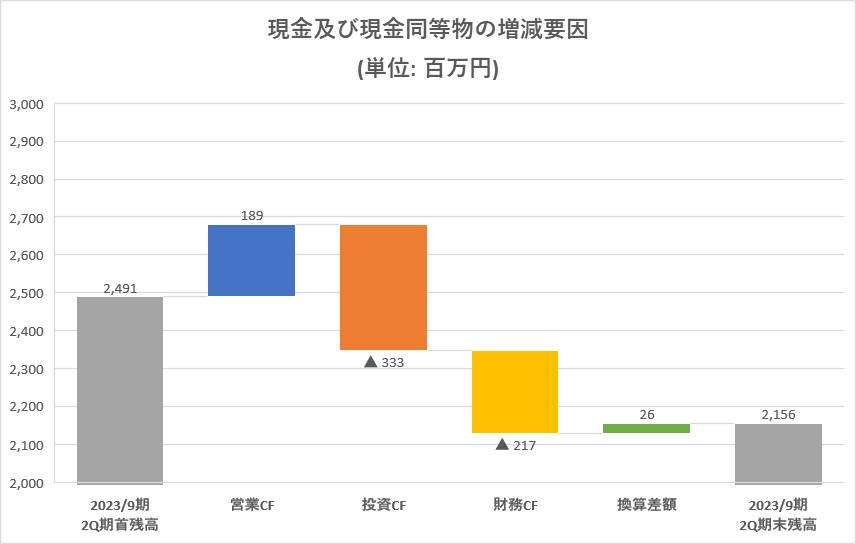

◎キャッシュ・フロー

| 22/9期 上期 | 23/9期 上期 | 増減 |

営業CF | 157 | 189 | +31 |

投資CF | -231 | -333 | -102 |

フリーCF | -73 | -144 | -70 |

財務CF | -324 | -217 | +106 |

現金同等物残高 | 2,350 | 2,156 | -193 |

*単位:百万円。

*株式会社インベストメントブリッジが開示資料を基に作成。

自己株式の取得の減少、配当金支払額の減少などで財務CFのマイナス幅は縮小した。

一方、子会社株式取得による支出などにより、投資CFのマイナス幅は拡大。

その結果、キャッシュポジションは低下した。

【2-3 トピックス】

連結決算体制へ移行

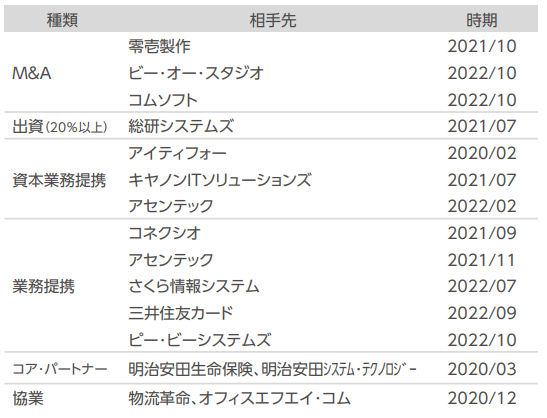

2021年10月に子会社とした零壱製作株式会社は資産、売上高、損益、利益剰余金及びキャッシュ・フローその他の項目からみて、企業集団の財政状態、経営成績及びキャッシュ・フローの状況に関する合理的な判断を妨げないものとして連結決算を行っていなかったが、企業集団における零壱製作株式会社の重要性が増してきたこと、また、2022年10月に株式会社ビー・オー・スタジオと株式会社コムソフトを新たに子会社としたことも契機に、2023年9月期より3社を連結対象子会社とし、更に、2022年7月の出資により33.3%の持分比率となった株式会社総研システムズを持分法適用会社として、連結決算を開始することとした。

(同社資料より)

3.2023年9月期業績予想

【3-1 業績予想】

| 22/9期 | 構成比 | 23/9期(予) | 構成比 | 前期比 |

売上高 | 6,730 | 100.0% | 9,059 | 100.0% | +34.6% |

営業利益 | 690 | 10.3% | 1,004 | 11.1% | +45.5% |

経常利益 | 724 | 10.8% | 1,019 | 11.3% | +40.7% |

当期純利益 | 499 | 7.4% | 679 | 7.5% | +36.2% |

*単位:百万円。予想は会社側予想。22年9月期は単体、23年9月期は連結。前期比は参考値。

3月の修正予想を据え置き、2桁の増収増益を予想

通期予想は3月修正後の予想から変更なく、売上高は前期比34.6%増の90億59百万円、経常利益は同40.7%増の10億19百万円と2桁の増収増益を予想している。

中期経営計画売上高100億円・経常利益10億円だが経常利益は達成の見込み。引き続き業績予想以上の既存事業拡大とM&A成約を目指し、取組みを継続する方針。

配当は前期比1.50円/株増配の11.50円/株の予想。普通配当で5期連続増配となる。予想配当性向は35.5%。

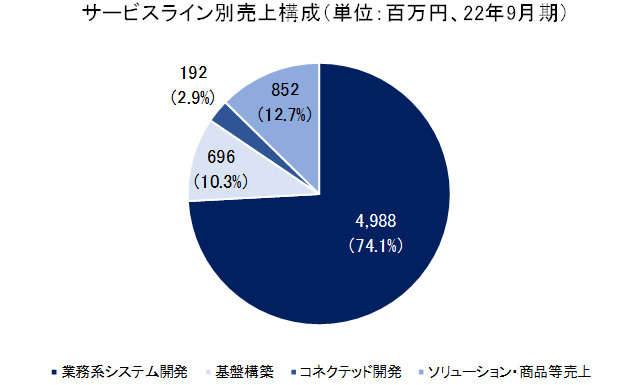

【3-2 サービスライン別動向】

| 22/9期 | 構成比 | 23/9期(予) | 構成比 | 前期比 |

業務系システム開発 | 4,988 | 74.1% | 6,881 | 76.0% | +37.9% |

基盤構築 | 696 | 10.3% | 639 | 7.1% | -8.2% |

コネクテッド開発 | 192 | 2.9% | 251 | 2.8% | +30.7% |

ソリューション | 852 | 12.7% | 1,288 | 14.2% | +51.2% |

合計 | 6,730 | 100.0% | 9,059 | 100.0% | +34.6% |

*単位:百万円。予想は会社側予想。22年9月期は単体、23年9月期は連結。前期比は参考値。

基盤構築以外は大幅な増収を見込んでいる。

【3-3 中期経営計画についての現状分析・対策】

中期経営計画目標である「2023年9月期 売上高100億円・経常利益10億円」に対し、今期予想売上高は90億59百万円。

既存事業が目標の77億円を超えて好調に拡大している一方、M&Aの進捗に課題があり、ギャップ9億41百万円を埋めるために以下の施策を推進する。

①資本業務提携・業務提携によりさらなる売上拡大を目指す(単体81億59百万円)

②シナジー効果の期待できるM&A案件(+10億円)の探索を継続

4.中期経営計画

経営理念である「広く経済社会に貢献し続ける」の実現に向け、23/9期を最終年度とする中期経営計画を推進中である。

【4-1 中期基本方針】

中期基本方針は「派遣型ビジネスからの脱却、そして真のシステムインテグレータへ」。

これまでは、人材派遣によって顧客のITシステム開発を支援してきたが、これからは会社として「真のシステムインテグレータ」になり、請負型ビジネスやソリューションビジネスを提供し、景気の上下に左右されない強い企業集団、高収益企業への転換を掲げている。

【4-2 業績目標】

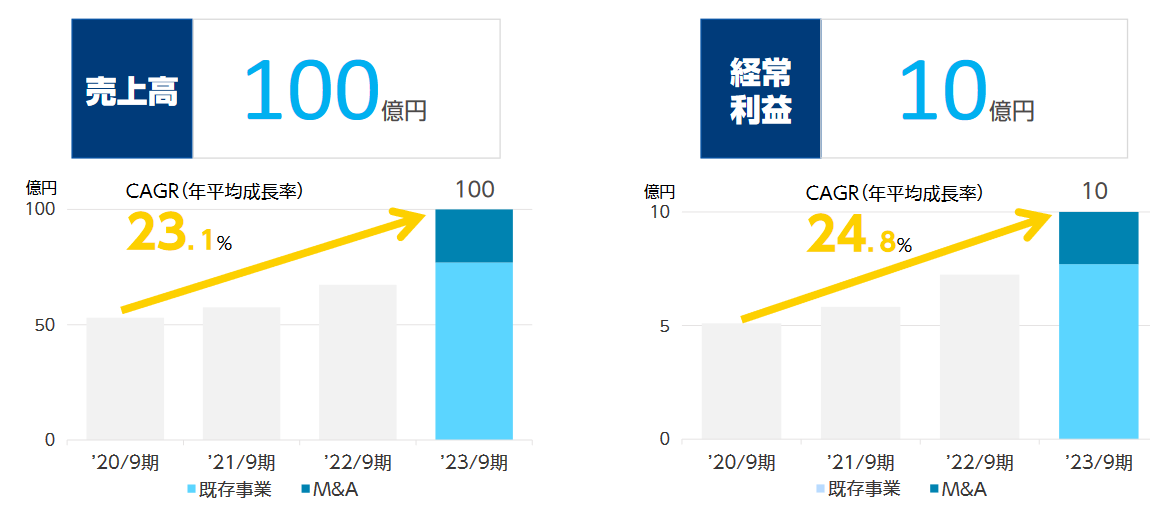

23/9期までに「売上高100億円、経常利益10億円、経常利益率10%」達成を目指している。

売上・利益ともに年平均2割以上の成長率となるが、M&Aやシナジー効果を有効に活用していく。

(同社資料より)

売上高については、以下のように、20/9期比、既存事業で24億円の増収、M&Aなどで23億円の増収、合計47億円の増収で100億円達成を計画している。

| 事業分野 | 取り組み | 増収額 |

既存事業

24億円増収 | 物流ビジネス | 多様化するニーズが高まる一方、担い手不足が深刻な物流業界。AIやIoTを活用した合理化・高品質化・環境負荷低減が急務で投資需要が高い。 | +12億円 |

コネクテッドビジネス | IoTやAIの活用で街全体を効率化し便利に住みやすくするスマートシティ等、生活を豊かにするコネクテッド技術にも取り組む。 | +3億円 | |

ソリューションビジネス | DXへの構造改革で投資需要が高い。AI、RPAを活用した連携機能等で独自に差別化した製品を投入する。 | +9億円 | |

M&A等

23億円増収 | M&A、資本業務提携 | 既存技術の規模拡大と、新規技術の補強・参入。物流、コネクテッド、AI、IoT、Web等を重点的に探索する。 | +23億円 |

物流ビジネスでは、WMS等の物流IoTソフトソリューションは2020年比CAGRで8.8%成長し、2023年の市場規模は1,030億円と見込まれている。

昨年開発した倉庫管理システム「SmartWMS」(後述)は、今後の重要な製品であると同社では期待している。

コネクテッド技術の強化を目的に21/9期よりサービスラインにコネクテッド開発を新設したように、コネクテッドビジネスの拡大を目指している。

同技術の活躍が期待されるスマートシティ市場は2020年比CAGRで20.8%成長し、2023年の市場規模は1兆2,000億円と見込まれている。

ソリューションビジネスはDXを絡めたAIに力を入れ、企業におけるDX化の推進支援に取り組む。

画像認識、音声認識、音声合成、言語解析、検索・探索、翻訳などから成るAI主要市場は2020年比CAGRで26.0%成長し、2023年の市場規模は640億円と見込まれている。

M&Aと資本業務提携には約20億円の投資を実施する計画である。

物流システム関連技術、コネクテッド関連技術、AI・IoTの要素技術、Webソリューション関連技術など、同社の既存事業とのシナジーを期待できる周辺領域を中心に探索している。

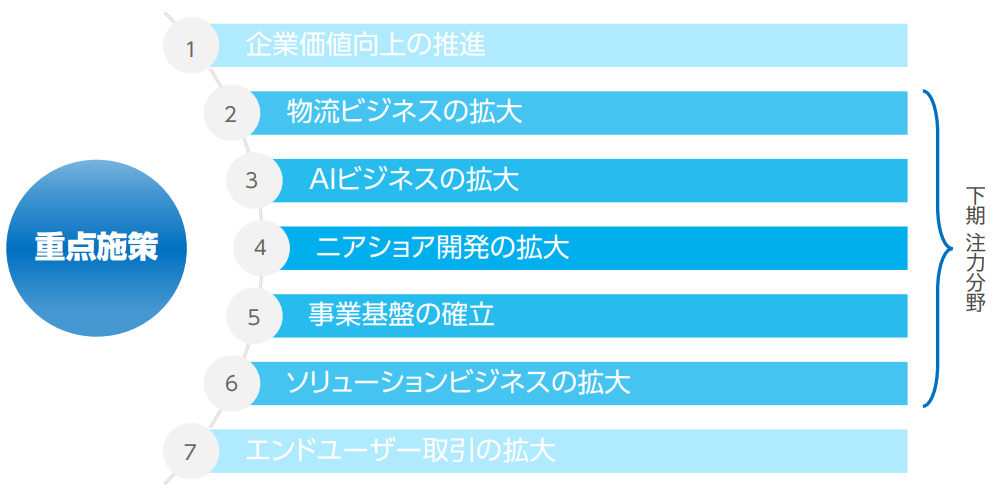

【4-3 重点施策】

重点施策としては、以下の7点に取り組む。23/9期下期は2~6を注力分野と位置付ける。

(同社資料より)

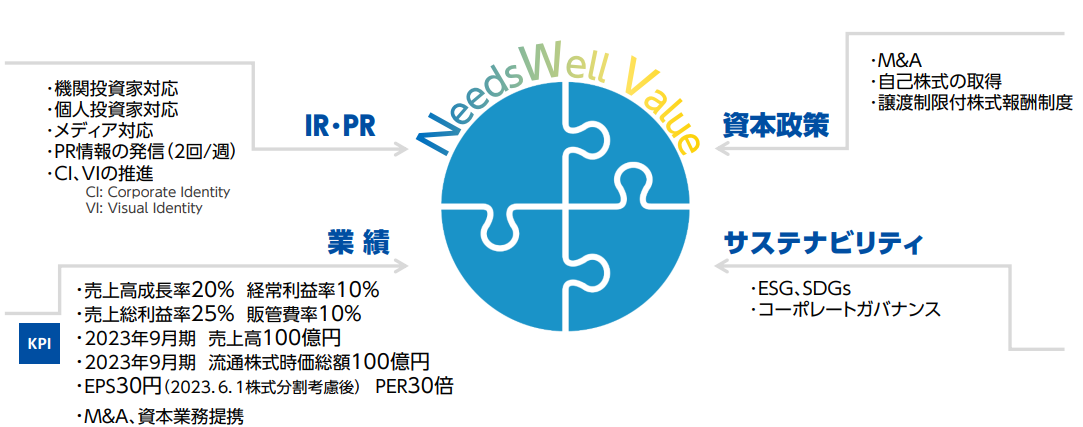

(1)企業価値向上の推進 ⅰ

NeedsWell Valueの向上により、経営理念である「- 広く経済社会に貢献し続ける -」を推進

(同社資料より)

企業価値向上の推進 ⅱ

①売上高成長率とEPSは年々上昇傾向

②個人投資家との対話に加えて、23/9期より機関投資家との対話も重視し、1on1の機会を拡大

③M&A、資本業務提携等、協業関係の構築を積極的に推進。販路、受注、製品、技術者の拡充で成長路線へ

(同社資料より)

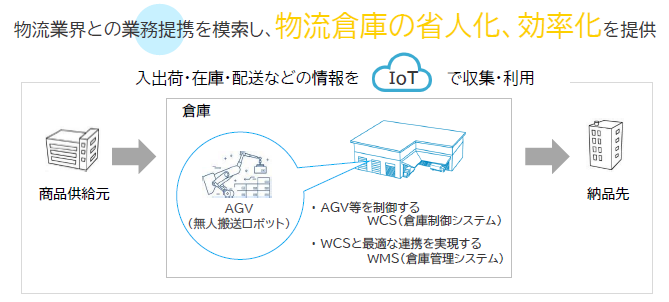

(2)物流ビジネスの拡大

ネットショッピング利用率増加により、物流倉庫の先進化ニーズが拡大している。

同社は物流分野において、AGV(無人搬送ロボット)等を制御するWCS(倉庫制御システム)と、これと最適な連携を実現する倉庫管理システムとして2021年8月に自社ソリューション「SmartWMS」の提供を開始した。

(同社資料より)

(SmartWMSの概要・特長)

*省人化・ペーパーレス化

*課題を見える化

高度な分析機能で生産性を向上倉庫内の人員配置を最適化配送車の積載率向上

*操作性の高いシステム

操作性を統一し入力ミスを防止検索項目を担当者ごとに自由に設定

(SmartWMSの販売戦略)

物流ハードウェアメーカーとの協業によるSmartWMSの拡販受注済みのSmartWMSの横展開コンビニエンスストア等、さまざまな業種向けにSmartWMSを展開

(3)AIビジネスの拡大

「Work AI」のラインナップ拡充によりAIビジネスを拡大、中でもProphetterシリーズとChat Documentの受注を強化。

(Work AIサービス概要)

AIやRPA等のノウハウを活用し、企業のDXを支援するために開発する当社の業種別AIソリューションの総称。

現在のラインナップは以下の通り。

Es Prophetter | 過去の見積実績データを機械学習し概算見積価格を算出 見積精度の向上と、見積時間の短縮 |

Vi Prophetter | 画像認識AI(ディープラーニング)を用いて、カメラで取得した対象物の正常・異常を検知 |

Qc Prophetter | 予測AIを用いて、各種センターデータから取得したデータを解析し製造工程の品質を向上 |

Ad Prophetter | 予測AIを用いて、様々な異常を予兆し未然に故障・障害を防止 |

Chat Document | AIチャットボットが社内FAQ対応とドキュメント検索 ■株主総会問答 ■社内FAQ ■社内規程検索 ■提案書流用 |

(4)ニアショア開発の拡大

24/9期までの長崎開発センター100名体制をめざし、金融系マイグレーション案件の受注を拡大

■ニアショア拠点の活用で優秀な人材の獲得と人材不足の解消

・ニアショアの活用においては、持ち帰り案件によりニアショア開発体制を、金融系マイグレーション案件も拡大させる。派遣型・常駐型からの移行を進めニアショア開発を標準化する。加えて、セキュアなリモート開発環境を短期間で構築する。

・人材獲得においては、地元大学からの採用やUターン・Iターン採用により地元志向の強い優秀な技術者を採用し育成する。

・23年6月、開発体制拡大に向けてオフィスの移転・増床を計画。

(5)事業基盤の確立 ⅰ

「業務系システム開発」「基盤構築」「コネクテッド開発」の3つのサービスラインを一層拡充し、上場企業として将来まで安定した発展を遂げる事業基盤を確立する。

■業務系システム開発

・業務知識の蓄積とハイスキルの技術者の育成により、金融分野を拡大

・外部企業との協業により、物流分野を拡大

・システムの保守開発、運用業務等、契約を長期間化し、ストックビジネスとして拡大

・業務提携企業との協業によるプロジェクト推進

・子会社とのシナジー効果の追求 ・受注安定化に向けITアウトソーシング、Nヘルプ、品質テスト関連案件の受注を拡大

・公共系(官庁、電力、ガス等)の受注拡大

・ローコード開発プラットフォーム「WebPerformer」「WebPerformer-NX」の活用による競争力強化

■基盤構築

・業務系システム開発と連携しトータル受注

・クラウド関連案件の受注拡大

■コネクテッド開発

・自動車、医療機器分野に加え、IoT、ICT向けコネクテッド技術を強化

事業基盤の確立 ⅱ

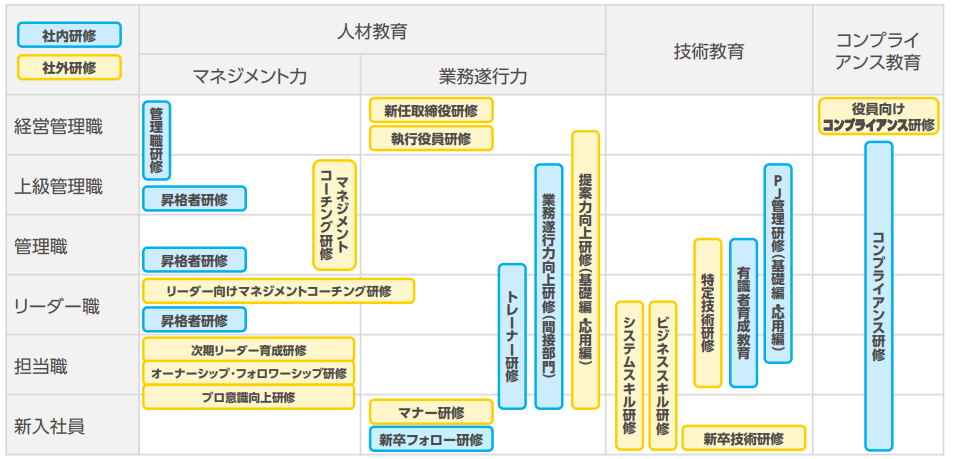

課題解決型人材を育成する社員教育を実施

(同社資料より)

事業基盤の確立 ⅲ

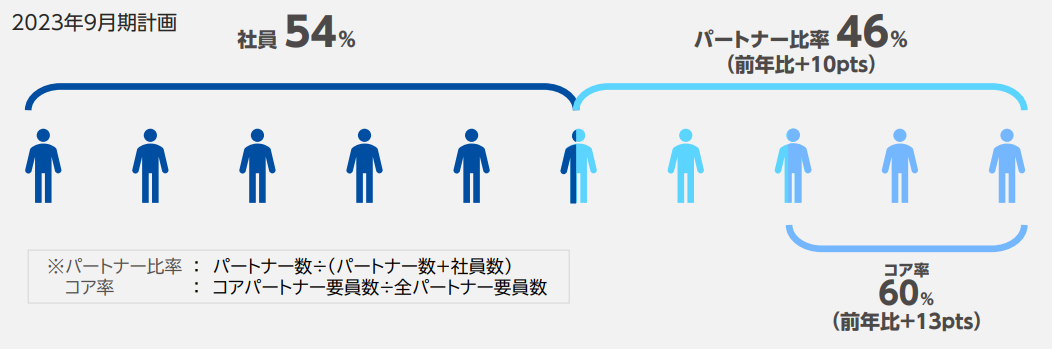

コアパートナーとの連携強化により発展・共存共栄をめざす

パートナー連携を強化し、23/9期はコア率60%へ、将来はコア率70%まで引き上げ

(同社資料より)

ソリューションビジネスの拡大 ⅰ

【目的】 ・企業価値の向上 ・受注力の向上 ・収益性の向上/「単価から価値アップへの移行」 | 【方針】 ・研究開発でなく、お客様とともにソリューション化 ・サービスに注力、サービスの質向上 ・付加価値の提供 ・サブスク提供による継続サポート |

(同社資料より)

ソリューションビジネスの拡大 ⅱ

事業拡大・付加価値向上を加速する「ソリューションビジネス」を拡大させる方針。

22/9期のソリューションビジネス売上高構成比12.7%に対し、将来目標を15.0%としている。サブスクリプション売上比率を向上させる。

拡大を進める自社ソリューションは以下のとおり。

ITリエンジニアリングサービス | ・社内システムの運用改善コンサルティング&データ連携システム構築 ■新たに「予想損益」「経費管理」等を追加し、DX化の支援を強化 |

Invoice PA、Invoice PA +、 CoNeCt、imPac、Nナビ N-Bridgeシリーズ | ・SAP Concur製品との連携ソリューション ■ インボイス制度対応版、電子帳簿保存法対応版、自治体予算執行を提供予定 ・中小企業向けConcur Standardのライセンス販売を開始 |

Nヘルプ | ・ITヘルプデスクサービス |

SharePoint活用サービス | ・クラウドストレージの有効活用とデータバックアップ機能 |

フレイル予防ソリューション | ・自治体との連携で高齢者のQOLを促進(開発中) |

RPAビジネス | ・WinActorに加えPowerAutomateの提供も開始 |

(7)エンドユーザー取引の拡大

受注安定化と収益性向上のため、エンドユーザー比率60%以上を維持・拡大させる(22年9月期65.3%)。

■既存ユーザーの維持・拡大

・継続案件の確保と規模の拡大

・ハイスキルの技術者を育成し、担当分野以外の開拓

■新規ユーザーの開拓

・既存ユーザーと類似する会社へ開発実績、業務ノウハウを紹介し横展開

・ソリューション顧客に各種ソリューション製品 を提案

■ソリューションビジネス拡大による新規ユーザーの開拓

・エンドユーザーへの販売比率が高いソリューションビジネスに注力

■オンライン営業の促進

・セミナー、展示会、ウェブサイト、プレスリリース等の施策が奏功し、新たなターゲット層へ展開

5.今後の注目点

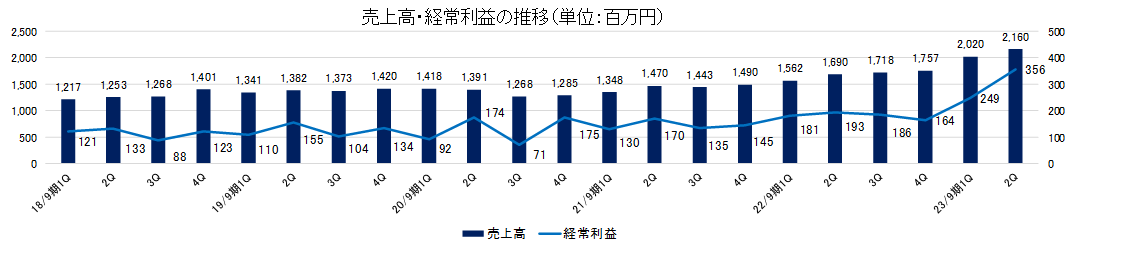

今期の四半期毎の業績は、1Q(10-12月)が売上高20億20百万円(前年同期単体との比較で29.3%増)、経常利益2億49百万円(同37.9%増)、2Q(1-3月)はそれぞれ21億60百万円(同27.7%増)、3億56百万円(同84.5%増)。特に経常利益は前期以降から伸び率を高めており、事業展開が本格軌道に乗っている印象がある。

売上高が中期経営計画で目標として掲げた「2023年9月期 売上高100億円・経常利益10億円」に対し、売上高についてはM&Aの進捗に課題を残して未達となりそうだが、経常利益は達成のメドが立ったようだ。次期中期計画については、船津社長は8月の発表を考えている模様。

一般的にはM&Aはその成約確率から大きな期待はしにくい。今後も物流ビジネスやソリューションビジネスに関する受注状況などを注視していきたい。特にソリューションビジネスは前々期、前期それぞれ104%、37%の増収で、今期も51%の増収を計画している。ラインアップの拡充やアライアンスを通じてどれだけ上積みが進むか注目したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 8名、うち社外3名 |

監査役 | 3名、うち社外2名 |

取締役の指名及び報酬の決定に関する手続の客観性及び透明性を一層高めることにより、コーポレート・ガバナンス体制をより一層充実させるため、取締役会の任意の諮問機関として指名・報酬委員会を設置している。取締役会の決議により選定された委員3名以上で構成し、その半数以上は独立社外取締役から選定する。

◎コーポレート・ガバナンス報告書(更新日:2022年12月23日)

基本的な考え方

当社は、絶えず新技術やイノベーションに挑戦し、各分野で蓄積したノウハウをお客様の経営革新活動に活かし「広く経済社会に貢献し続ける」を経営理念とし、法令の遵守及び社会規範に則った経営を実践し、ステークホルダーの信頼を得るとともに、事業の持続的発展を図ることを掲げております。

この経営方針に則り、企業利益と社会的責任が調和することにより、株主を含めた全てのステークホルダーの利益にかなう経営の実現のためにコーポレート・ガバナンスのよりー層の充実を図ります。

経営理念を実現するためのコーポレート・ガバナンスの強化として、社外取締役及び社外監査役の招聘による取締役会の監督機能の強化及び内部統制システムによる業務執行の有効性、違法性のチェック・管理を通して、経営の効率化、組織の健全化に取り組むとともに、経営の透明性を高めるために、株主や投資家に対して決算や経営政策の迅速かつ正確な公表や開示に取り組んでおります。

<実施しない主な原則とその理由>

【補充原則2-4①】中核人材の多様性の確保

当社は、「女性社員・管理職比率の向上」を掲げ、女性活躍推進に取り組んでおります。また、長崎県に拠点を置く企業として、「ながさき女性活躍推進会議」の趣旨に賛同し、女性管理職比率30%以上、女性社員比率30%以上等、女性の活躍に向けた自主宣言を行っています。

一方、外国人・中途採用者においては、管理職として登用する上で国籍や採用時期によって特段の差が生じているとは認識していないため、現時点では管理職登用の目標策定・開示は行っておりません。

<開示している主な原則>

【原則1-4】:政策保有に関する方針、政策保有株式に係る議決権の行使基準

当社は、株価変動の影響を受けにくい強い財務基盤の構築と資本効率性向上の観点から、政策保有株式を原則として保有しないものとしております。ただし、業務提携その他経営上の合理的な理由がある場合には、目的に応じた保有であり、かつ、当社の持続的成長と中長期的な企業価値向上に資することを検証した上で保有することがあります。

取得した政策保有株式については取締役会において、定期的に当該株式の保有意義、配当利回り、格付け等を確認して保有に伴う便益やリスクが資本コストに見合っているか等を具体的に精査し、継続保有の要否を判断し、有価証券報告書において保有のねらい・合理性について具体的な説明を行ってまいります。

また、政策保有株式に係る議決権については、議案の内容が株主利益を損なうものとなっていないかとの観点に加え、中長期的な観点から、保有先において企業価値の向上および株主利益を重視した経営が行われているか等に着目して行使します。

【原則5-1】株主との建設的な対話を促進するための体制整備・取組みに関する方針

当社は、株主・投資家の皆様との双方向のコミュニケーションにより、経営状況や運営方針の正確・迅速な説明に努めるとともに、企業価値の最大化に取り組んでいます。

株主総会や決算説明会では代表取締役社長が決算内容・業績見通し・成長戦略等を説明し、また、機関投資家に向けては個別のIRミーティング等を実施しております。株主・投資家との対話は、社長の指揮のもとCC室が所管し、必要に応じて経営企画室・総務部・財務経理部等と密接に連携しながら真摯に建設的な対話の促進に努めております。

また、投資判断に必要となる情報については、東京証券取引所の適時開示ルールに則り、適時開示を行い、適時開示後速やかに当社ウェブサイトに掲載いたします。

なお、対話において一部の株主・投資家のみに未公表の重要事実を伝達することがないよう細心の注意を払っておりますが、万が一情報を伝達したことが判明した場合はフェア・ディスクロージャー・ルールに則り速やかに適切に対処いたします。

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(ニーズウェル:3992)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |