ブリッジレポート:(6058)ベクトル 2024年2月期上期決算

![]()

西江 肇司 代表取締役会長兼社長 | 株式会社ベクトル(6058) |

|

企業情報

市場 | 東証プライム市場 |

業種 | サービス業 |

代表者 | 西江 肇司 |

所在地 | 東京都港区赤坂4-15-1 赤坂ガーデンシティ18F |

決算月 | 2月 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

1,076円 | 48,176,100株 | 51,837百万円 | 25.1% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

28.00円 | 2.6% | 95.56円 | 11.3倍 | 306.44円 | 3.5倍 |

*株価は10/26終値。ROEは前期実績。各数値は24年2月期上期決算短信より。

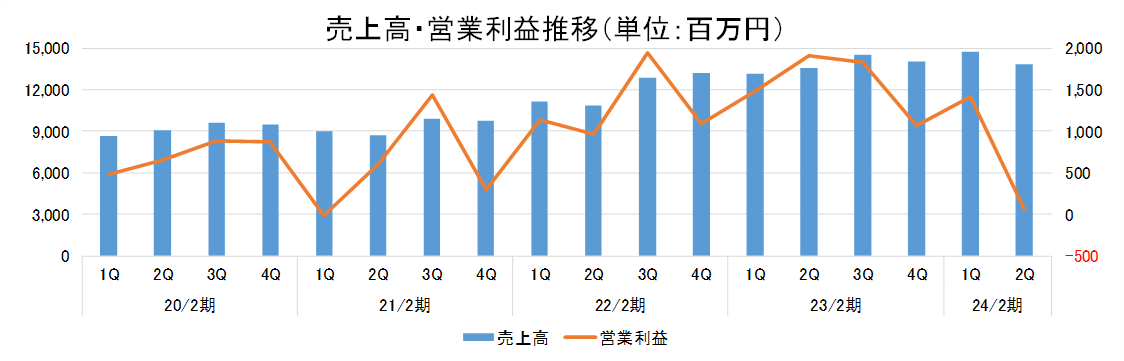

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2020年2月 | 39,626 | 3,635 | 3,322 | -199 | -4.20 | 0.00 |

2021年2月 | 39,164 | 2,892 | 2,769 | 486 | 10.21 | 2.00 |

2022年2月 | 48,122 | 5,128 | 5,208 | 2,071 | 43.46 | 13.00 |

2023年2月 | 55,225 | 6,276 | 6,623 | 3,172 | 66.54 | 19.00 |

2024年2月(予) | 63,000 | 7,260 | 7,260 | 4,570 | 95.56 | 28.00 |

*単位:百万円、円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益。以下同様。投資の事業化による会計方針の変更に伴い、2022年2月期以前の財務数値については遡及適用後の数値を記載。

株式会社ベクトルの2024年2月期上期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2024年2月期上期決算概要

3.2024年2月期業績予想

4.中期利益計画

5.経営戦略

6.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 「いいモノを世の中に広め人々を幸せに」というビジョンの下、PR・広告事業を中心に企業のコミュニケーション戦略を多角的に支援。「モノ」を広めるために必要な幅広いインフラを完備する競争優位性を武器に、7兆円の広告市場をターゲットとし、「広告業界のFAST COMPANY」として、「PR業界で世界No.1のポジション」を目指している。

- 24/2期上期の売上高は前年同期比7.1%増の285億円。PR・広告事業、プレスリリース配信事業がいずれも引き続き2ケタ増収、投資事業は前年同期に売却益を計上した反動で減収。営業利益は同56.2%減の14.8億円。PR・広告事業において、売掛債権について貸倒引当金を計上した。前年同期に計上した投資事業における売却益がなくなったこともあり減益となった。売上高においては、ダイレクトマーケティング事業で1Qに広告投下を抑制したこと、利益面では一過性費用である貸倒引当金を計上し計画未達も、一過性費用を除けば各段階利益は計画を上回る想定通りの着地。

- 24/2期通期の売上高は前期比14.1%増の630億円、営業利益は同15.7%増の72.6億円、当期純利益は同44.1%増の45.7億円の予想。3Qにシグナル株式売却による特別利益が計上されるため、当期純利益を5億円上方修正。期初時点で下期に比重を置いた計画であったこと、現在まで各事業が想定通りに推移していることから、下期は主力のPR・広告事業をはじめとした各事業の利益が寄与していく。また、3Qにシグナル株式売却による特別利益が計上され、下期で通期業績予想に対する進捗率の出遅れを巻き返す見込み。配当は、前期比9.00円/株増配の28.00円/株の予定。前回予想から3.00/株の増額修正、予想配当性向は29.4%。

- PR・広告事業において貸倒引当金を計上したこと、投資事業において前年同期に売却益を計上した反動を主因に上期は前年同期比56.2%の営業減益と、見た目には冴えない決算であった。しかし、PR・広告事業の貸倒引当金については期中に返金となる見通し。投資事業は、下期に売却益を計上する見込みである。元々下期偏重予算であり、下期は巻き返すだろう。

- 採用マッチングプラットフォーム「JOBTV」の参画企業数および学生登録者数が着実に伸長している点も注目したい。就職マッチングに動画を使用しているサービスは同社以外にもあるが、求職者が動画を作成するのは同社のみであるという。ChatGPTなど生成AIが生活のあらゆるシーンを大きく変えてしまうことが予想され、就職においても履歴書や職務経歴書をAIで作成することが一般的になると見られる。こうした中、応募する求職者にとっても、選考する企業にとっても、AIで作成された画一的なレジュメではなく、パーソナリティを発揮できる動画の価値・重要性は飛躍的に高まることが予想される。これらが同社にとって強力な差別化要因となるだろう。

1.会社概要

「いいモノを世の中に広め人々を幸せに」というビジョンの下PR・広告事業を中心に企業のコミュニケーション戦略を多角的に支援。「モノ」を広めるために必要な幅広いインフラを完備する競争優位性を武器に、7兆円の広告市場をターゲットとし、「広告業界のFAST COMPANY」として、「PR業界で世界No.1のポジション」を目指している。

【1-1沿革】

1993年3月に西江 肇司氏(創業者・代表取締役会長兼社長)がセールスプロモーション事業を目的に設立。より成長性の高い事業を展開するため、2000年4月にPR事業を中心とした事業体制に移行し、PR業界のNo.1企業となることを目標として積極的に事業展開を開始した。PRを幅広い角度から支援すべく様々な企業を設立。さらに近年では従来のPRサービスの分野にとどまらず、企業のコミュニケーション戦略を総合的にサポートするためのサービスの拡充と体制の強化を継続的に推進している。

2012年に東証マザーズに上場。2014年には東証1部にステップアップした。2022年4月、東証プライム市場へ移行。

2023年に世界のPR会社ランキングにてアジア1位、グローバル7位にランクイン。

【1-2 理念】

「いいモノを世の中に広め人々を幸せに」というビジョンを掲げている。

他に、同社社員が身に付けるべき想い・考え方、取るべき行動を挙げた「vector’s Rock」も示している。

プロになること | この業界に狂おしいほどに精通すること。自らを肯定し、強烈な自信を持って、日々切磋琢磨し、お客様に貢献し続けながら業界に君臨すること。プロフェッショナルとはそういうものだ。 |

クールな情熱 | 情熱を持つこと。その必要性を理解すること。冷めたピザなど食えるか。ただし、熱すぎるのもご用心。我々はクールな情熱を賞賛する。 |

アクション | まず行動なくして何も産み出されない。行動してから考えるか、考えてから行動するか、そんなことは真顔できくな。ベクトルは行動する集団である。もちろんスピーディーに。 |

明確な目標 | 目標を持つこと。その重要性を認識すること。それらを常に想像し妄想しつづけること。それらを無心で手放し、成功を受け取ること。我々は成功の法則を知っている。 |

ベンチャースピリット | ベンチャーを賞賛する。我々の会社は、ベンチャー精神によってここまで来た。0からモノを創り出す快楽。この喜びをともに享受しよう。大企業病はごめんだ。 |

シンプル | シンプルに仕事をすること。人間は得てして複雑にしすぎる。できる人の人生は、極めてシンプルだ。羨ましい。そんな風に生きたいものだ。 |

進化すること | 僕らは、自ら画策する集団である。そう、頼まれる仕事は、いつも完璧にこなす。だが、それだけでなく、時代を読み、常に創造、改善をしつづけ、革新的で独創的なサービスを開発し、業界に革命をおこしていく。 |

与えること | まず与えること。誰もが取りに行ってしまう。その気持ちはわかる。何を与えられるかをまず整理しよう。富のサイクルは与える事から始まるらしい。逆説的だ。 |

素直 | 素直であることは、何ものにもかえがたい。仕事での成長には、これが一番重要だ。どんな困難も素直さで乗り切る事ができるらしい。素直に生きること。単純なようで奥深い。 |

シンクストレート | 当たり前のようだがこれがなかなかできない。人間関係の問題は、これでほとんど解決する。文句を言いそうになったら、これを読め。もし、言いにくいレベルなら黙っとけ。品とは自分で作り出すものだ。 |

クライアントファースト | ベクトルズロックでは、色々といっているが、ベクトルの繁栄はクライアントあってのことである。そんなことは100も承知だ。ビジネスの成功は顧客への貢献から得られるものであること、十分理解している。 |

波にのること | いくら頑張ってもダメ。そこに波がないと。時代の流れを読み、用意周到に、そして、運を司ること。世の中に流れているパワーに気づきそれとつながること。そうすれば自ずとおこってくるものだ。その手法として瞑想も悪くはない。 |

トータルでビューティフル | 仕事も人生も楽しむこと。目標も大事だが、今を楽しむ事が重要であることに気づくこと。トータルでビューティフルな人生を。素晴らしい言葉だ。 |

栄光 | 僕らが目指すものはどこか。その問いに答えてくれる簡単なようであらゆる物を含んでいる夢のある言葉だ。 |

【1-3 同社を取り巻く環境】

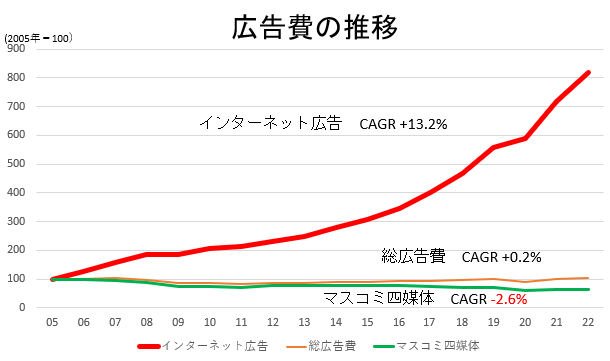

2022年日本の広告費(株式会社電通)によれば、2022年(1~12月)の日本の総広告費は前年比4.4%増の7兆1,021億円となり、コロナ禍前の2019年を超え、1947年に推定を開始して以降、過去最高(2007年 7兆 191億円)を更新した。

特に、社会のデジタル化を背景に、好調なインターネット広告費によって広告市場全体が成長した。インターネット広告の中でも、ビデオ(動画)分野においては、5Gの商用化により通信速度が向上することで従来よりもリッチなコンテンツで伝えることが可能となり、ビデオ(動画)を活用したマーケティング施策が今後も増加し、飛躍的に市場が拡大していくとベクトルでは予想している。

(インベストメントブリッジ制作)

【1-4 事業内容】

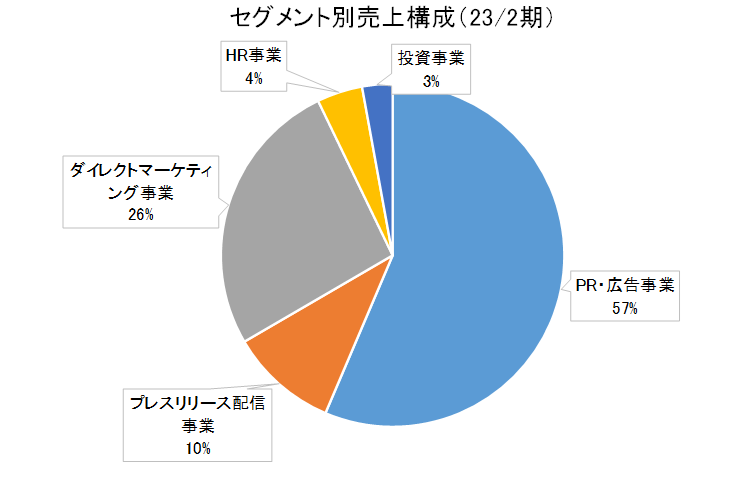

顧客である企業等によるメディアを活用した生活者とのコミュニケーション戦略を総合的に支援するPR・広告事業・プレスリリース配信事業、物品のオンライン販売を中核とするダイレクトマーケティング事業、人事評価クラウドサービスを提供するHR事業、ベンチャー企業の成長支援を目的とした投資を行う投資事業を展開している。

基本となるのが一定期間の継続的なコンサルティングを行うPRのリテナー契約(契約期間が3か月以上で月額フィーが発生する案件)。この契約をベースに、同社グループが有する多様なPR・広告手法を提供。現在年間約2,600件のプロジェクトを手掛けている。

グループは、(株)ベクトルを始めとして合計53社。顧客に対するサービス提供の実務を子会社各社が担い、グループ全体の経営企画、人事、総務、法務、財務、経理に至る各種管理機能を(株)ベクトルが一括管理している。

23年2月期まで7セグメントで事業展開してきたが、24年2月期からは5つの報告セグメントに変更している。

(1)PR・広告事業

従来からの広報業務に加え、広告・宣伝分野でPRを活用する「戦略PR」を通じ、クライアントの商品及びサービス等のPR支援を行うコンサルティングや、タクシーの車内に設置するタブレットを活用したIoTサイネージサービスによる広告を販売している。業務の大半は、グループ会社を通じてクライアントに対して提供されており、それぞれのグループ会社では、既存メディア、ブログやソーシャルメディアなど得意なメディア領域や、日本国内、中国やASEAN等展開エリアをすみ分けて事業展開をしている。

(同社資料より)

(2)プレスリリース配信事業

クライアントからのパブリシティの依頼に基づき、顧客商品・サービスに関する情報をプレスリリースとして配信し、企業と生活者をプレスリリースでつなぐプラットフォーム事業を展開している。

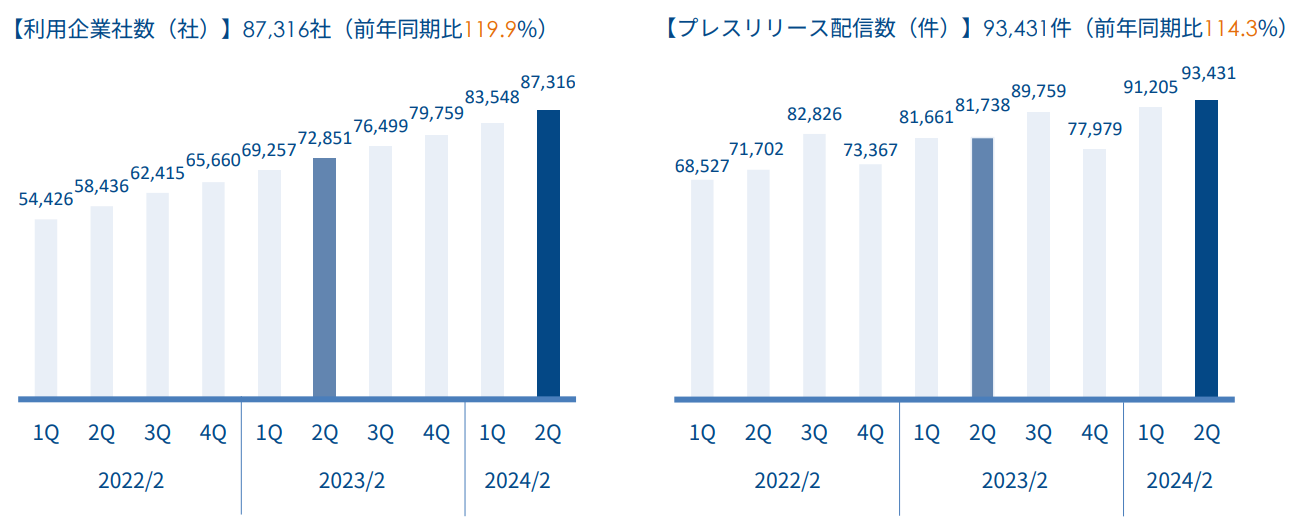

プレスリリースプラットフォーム「PR TIMES」の利用企業数は87,000社以上で、上場企業の56%が利用している国内No.1のプラットフォームである。

(同社資料より)

(3)ダイレクトマーケティング事業

インターネットを通じて、健康美容関連商品及びサービスを開発し販売するD2C(Direct to Consumer)事業を展開している。

中心商材の一つ、「ビタブリッドC」シリーズはサブスクモデルで提供しており、累計約1,469万個を突破している。

D2Cを自ら行って得たノウハウや実績をPR・広告事業に活用するシナジー効果も生み出している。

(同社資料より)

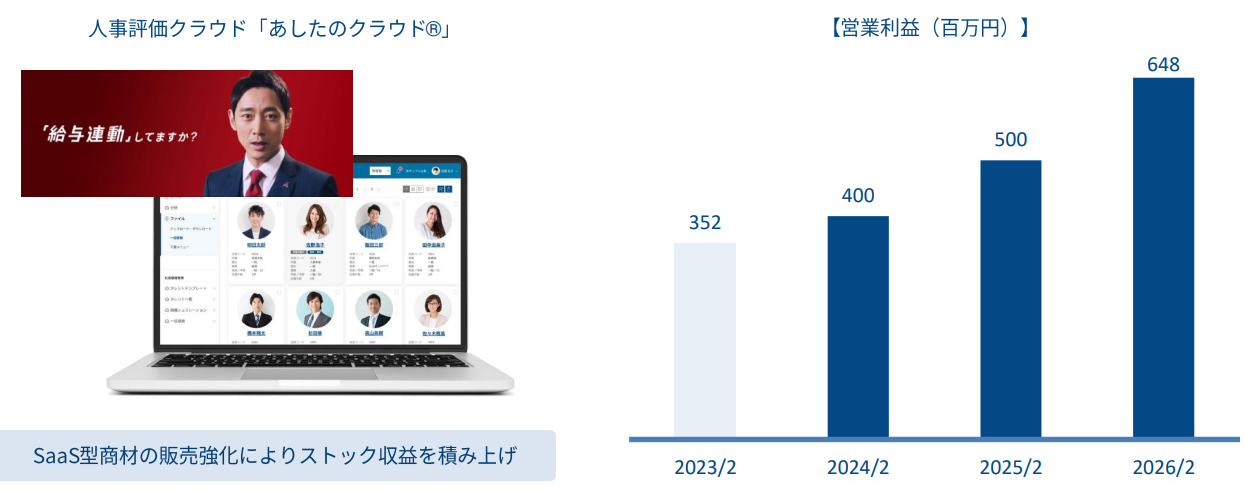

(4)HR事業

企業に対し人事評価制度の導入や運用を支援するコンサルティングや人事評価クラウドサービスを提供している。

SaaS型商材の販売強化と顧客満足度向上による継続率上昇を通じストック比率を拡大し、安定した収益基盤の構築を進めている。

(同社資料より)

採用マッチングプラットフォーム「JOBTV」は、求職者と企業、双方が抱える課題を解決するサービス。採用活動の入り口に動画を活用し、スピーディなマッチングを実現させる。ビジコネットのM&Aが寄与して24/2期2Qより売上が急拡大。

(同社資料より)

(5)投資事業

ベンチャー企業の成長支援を目的とした投資を行っている。投資のみでなくPR・IR支援も行い企業価値の向上をバックアップしている。また、投資先を子会社化することで資本面においてもバックアップし、投資先の成長を加速させ早期のIPOを実現し投資目的としての売却益も狙っている。

これまでにPR TIMESを始めとした子会社を含め30社がIPOした。

(同社資料より)

【1-5 特長・強み・競争優位性】

「モノ」を広めるための幅広いインフラを完備

企業が新製品や新サービスの認知度を向上させるための方法には、急速に拡大するインターネット、TV・新聞・雑誌・ラジオ等のマスメディア、発表会・記者会見等のイベント、店頭での販促など多種多様な手法がある。

一方、広告業界は分業が進んでいるため、企業がそれぞれの手法を利用しようとすると、別々の企業に発注する必要があり、手間もかかり、コストも高くなるケースが多い。

それに対し同社は、53社から成るグループによって「モノ」を広めるために必要なインフラを幅広く揃えており、ワンストップで提供できるため、コストを抑制できる。大手広告代理店からの受注も多く、競合というよりも得意分野の棲み分けが行われている。

また、的確なコンサルティングを基に、企業のニーズや製品・サービスの特長にマッチしたPR・広告手法を提案・提供できるのも、同社の強力な競争優位性である。

2.2024年2月期上期決算概要

【2-1業績概要】

| 23/2期 上期 | 構成比 | 24/2期 上期 | 構成比 | 前年同期比 | 予想比 |

売上高 | 26,672 | 100.0% | 28,565 | 100.0% | +7.1% | -4.0% |

売上総利益 | 17,712 | 66.4% | 17,940 | 62.8% | +1.3% | - |

販管費 | 14,328 | 53.7% | 16,457 | 57.6% | +14.9% | - |

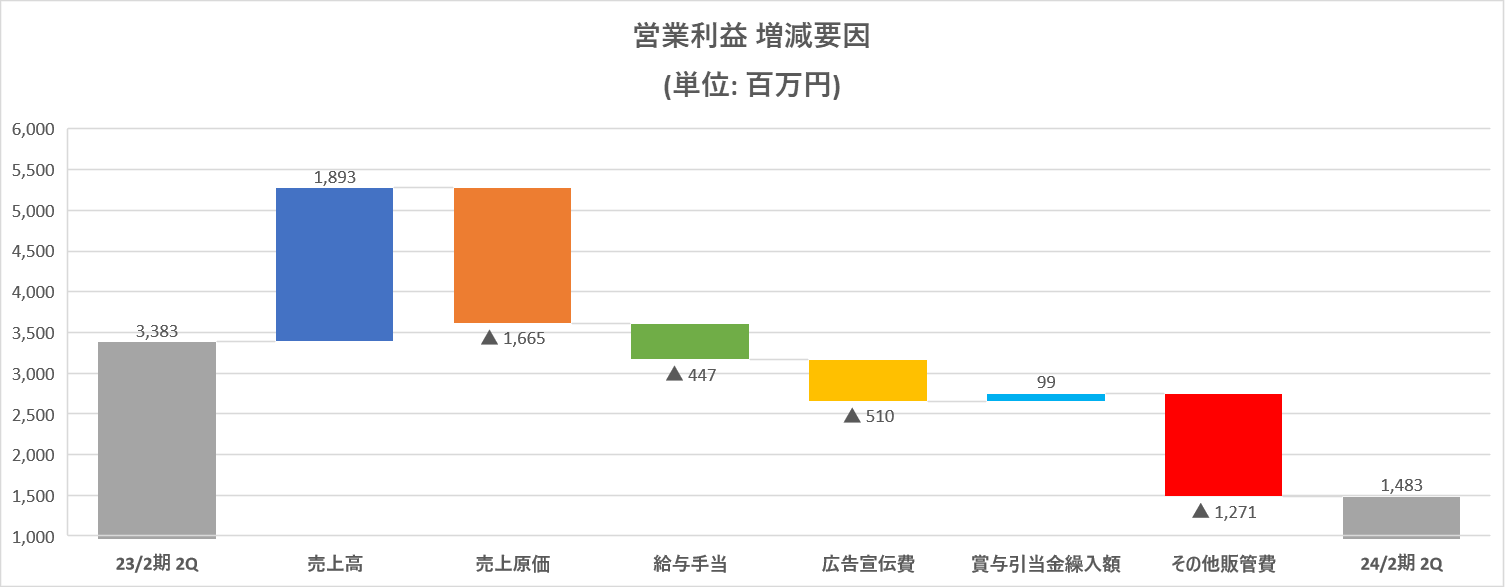

営業利益 | 3,383 | 12.7% | 1,483 | 5.2% | -56.2% | -31.8% |

経常利益 | 3,507 | 13.1% | 1,697 | 5.9% | -51.6% | -22.0% |

四半期純利益 | 1,918 | 7.2% | 823 | 2.9% | -57.1% | -23.2% |

*単位:百万円。四半期純利益は親会社の所有者に帰属する四半期純利益。以下、同様。

増収ながら一過性要因などにより減益、一過性要因を除くと想定通りの着地

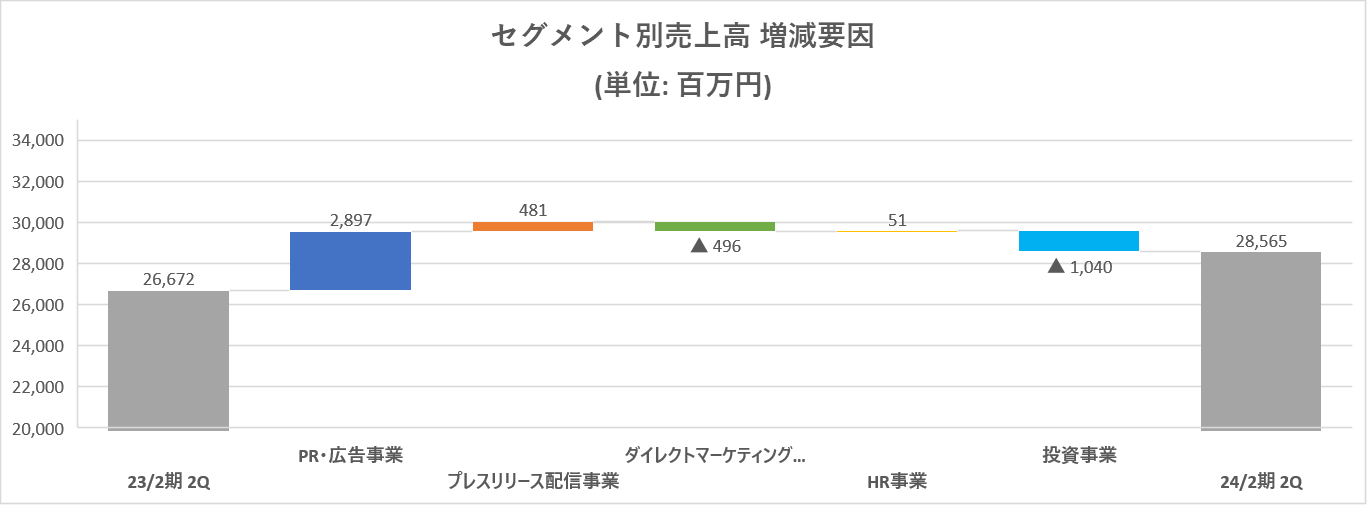

売上高は前年同期比7.1%増の285億円。PR・広告事業、プレスリリース配信事業がいずれも引き続き2ケタ増収、投資事業は前年同期に売却益を計上した反動が生じて大幅減収だった。

営業利益は同56.2%減の14.8億円。PR・広告事業において、売掛債権について貸倒引当金を計上した。前年同期に計上した投資事業における売却益がなくなったこともあり減益となった。

なお、一過性費用・M&A費用・投資M&Aによる先行投資分を除外した、同社が算出した「正常収益力」は増益であった。

売上高においては、ダイレクトマーケティング事業にて1Qに広告投下を抑制したこと、利益面では一過性費用である貸倒引当金円を計上したことにより計画未達も、一過性費用を除けば営業利益以下の段階利益は計画を上回る想定通りの着地。

◎決算のポイント

* | PR・広告事業において、モノの広め方がよりデジタルに移行、同社の戦略に時代が適合してきた。加えて、これまで以上に顧客のコミュニケーション戦略を総合的にサポートできる体制を構築できたことにより、高い売上成長を継続させた。ただし、特定顧客に対する売掛債権について貸倒引当金を計上したことにより、40.7%減益となった。 |

* | プレスリリース配信事業では、社会インフラとして多くの企業に活用され、8月には利用企業社数が87,000社を突破、過去最高の売上高を更新した。地方企業による「PR TIMES」の利用促進や新規事業への広告投下を実施した。 |

* | ダイレクトマーケティング事業では、獲得効率を踏まえ新規顧客の獲得を一時的に抑えたものの、2Qより広告宣伝費の投下を加速した結果、「ターミナリアファースト」の販売が順調に推移し、売上高は微減にとどまった。また、 新商品の育成に取り組み、9月にGABA等を配合した機能性サプリメントの発売を開始した。 |

* | 投資事業では前上期に売却益を計上した反動で減収減益となった。下期に保有株式の売却を見込んでいる。出資先に対してPRおよびIRもあわせたサポートを提供しており、その結果として、株式会社シーラテクノロジーズが3月31日に米国ナスダック市場へ、株式会社W TOKYOが6月29日に東京証券取引所グロース市場への上場を果たした。 |

【2-2 セグメント動向】

| 23/2期 上期 | 構成比 | 24/2期 上期 | 構成比 | 前年同期比 |

売上高 |

|

|

|

|

|

PR・広告事業 | 14,253 | 53.4% | 17,150 | 60.0% | +20.3% |

プレスリリース配信事業 | 2,738 | 10.3% | 3,219 | 11.3% | +17.6% |

ダイレクトマーケティング事業 | 7,143 | 26.8% | 6,647 | 23.3% | -6.9% |

HR事業 | 1,255 | 4.7% | 1,306 | 4.6% | +4.1% |

投資事業 | 1,280 | 4.8% | 240 | 0.8% | -81.3% |

合計 | 26,672 | 100.0% | 28,565 | 100.0% | +7.1% |

セグメント利益 |

|

|

|

|

|

PR・広告事業 | 1,551 | 10.9% | 920 | 5.4% | -40.7% |

プレスリリース配信事業 | 916 | 33.5% | 890 | 27.6% | -2.8% |

ダイレクトマーケティング事業 | -86 | - | -237 | - | - |

HR事業 | 11 | 0.9% | -9 | - | - |

投資事業 | 990 | 77.3% | -80 | - | - |

調整 | 0 | - | 0 | - | - |

合計 | 3,383 | 12.7% | 1,483 | 5.2% | -56.2% |

*単位:百万円。売上高は外部顧客に対する売上高。営業利益の構成比は売上高営業利益率。

(1)PR・広告事業

増収減益

モノの広め方がよりデジタルに移行し、同社の掲げる「FAST COMPANY」という戦略に時代が適合してきた。加えて、前期から積極的に行っているデジタルマーケティング領域のM&Aによりサービスの拡充を図り、これまで以上に顧客のコミュニケーション戦略を総合的にサポートできる体制を構築できた。売上高は2Qとしても過去最高を更新。しかし、デジタルマーケティング領域の特定の顧客に対する売掛債権7.5億円について貸倒引当金を計上したことにより減益となった。

また、デジタルマーケティングのサービス強化を目的として、3月には、SNSを用いた集客支援事業を展開する株式会社トライハッチを、7月には、SEOを武器とした運用型広告の運用を得意とするOwned株式会社を連結子会社化した。

(2)プレスリリース配信事業

増収減益

プレスリリース配信サイト「PR TIMES」をはじめとした多数のWebサイトにプレスリリースを配信・掲載しており、社会インフラとして多くの企業に活用され、8月には利用企業社数が87,000社を突破し、過去最高の売上高を更新した。また、期初の計画通り、地方企業による「PR TIMES」の利用促進や新規事業への広告投下を実施した。

(3)ダイレクトマーケティング事業

減収減益

獲得効率を踏まえ新規顧客の獲得を一時的に抑えたものの、2Qより広告宣伝費の投下を加速した結果、「ターミナリアファースト」の販売が順調に推移し、売上高は微減にとどまった。また、 新商品の育成に取り組み、9月にGABA等を配合した機能性サプリメントの発売を開始した。

(4)HR事業

増収減益

株式会社あしたのチームにおいては、販売戦略の見直しや営業人員の強化を行いつつ、新規顧客獲得のための広告費や機能強化に向けた開発費を投下しながら、SaaS型商材の販売に注力したことで、営業利益1.4億円。動画を活用した採用プラットフォーム「JOBTV」においては、収益基盤の構築に向け、新卒・転職ともに登録者数の増加を図るための広告費や採用プラットフォームの機能改善に向けた開発費を投下した。一方で、JOBTVの収益拡大を目的として、6月に転職Webメディア事業を展開するビジコネット株式会社を連結子会社化したことで、上期は小幅な営業損失となった。

(5)投資事業

減収減益

前上期に売却益を計上した反動により減収減益となった。なお、下期に保有株式の売却を見込んでいる。また、出資先に対してPRおよびIRもあわせたサポートを提供しており、その結果として、株式会社シーラテクノロジーズが3月31日に米国ナスダック市場へ、株式会社W TOKYOが6月29日に東京証券取引所グロース市場への上場を果たした。

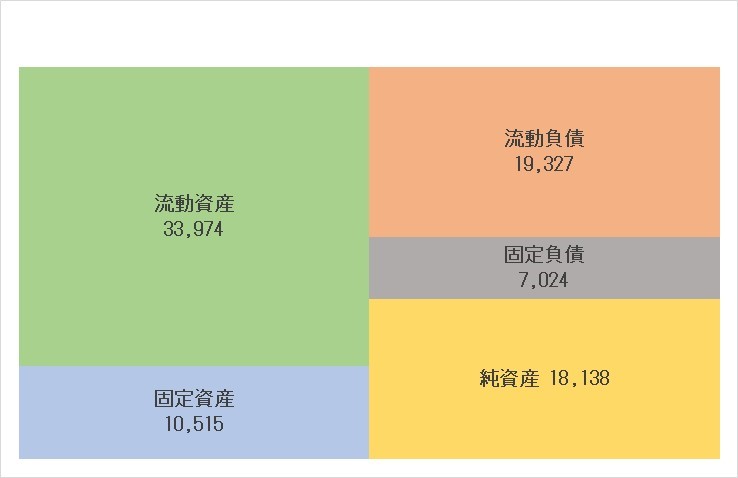

【2-3 財務状態とキャッシュ・フロー】

◎主要BS

| 23年2月末 | 23年8月末 | 増減 |

| 23年2月末 | 23年8月末 | 増減 |

流動資産 | 30,115 | 33,974 | +3,859 | 流動負債 | 16,623 | 19,327 | +2,704 |

現預金 | 13,372 | 15,638 | +2,266 | 仕入債務 | 2,513 | 2,500 | -13 |

売上債権 | 7,484 | 6,881 | -603 | 短期有利子負債 | 6,875 | 9,817 | +2,942 |

固定資産 | 6,228 | 10,515 | +4,287 | 固定負債 | 3,960 | 7,024 | +3,064 |

有形固定資産 | 837 | 1,967 | +1,130 | 長期有利子負債 | 2,880 | 5,049 | +2,169 |

無形固定資産 | 2,265 | 4,614 | +2,349 | 負債合計 | 20,584 | 26,351 | +5,767 |

投資その他の資産 | 3,126 | 3,934 | +808 | 純資産 | 15,759 | 18,138 | +2,379 |

資産合計 | 36,343 | 44,490 | +8,147 | 利益剰余金 | 8,173 | 8,091 | -82 |

|

|

|

| 負債純資産合計 | 36,343 | 44,490 | +8,147 |

*単位:百万円。

現預金、営業投資有価証券、リース資産、のれんの増加等で資産合計は前期末比81億円増加し444億円。

短期有利子負債、長期有利子負債の増加等で負債は同57億円増加し263億円。

その他有価証券評価差額金の増加により純資産は同23億円増加し181億円。

自己資本比率は前期末比2.6ポイント低下し33.0%となった。

◎キャッシュ・フロー

| 23/2期 上期 | 24/2期 上期 | 増減 |

営業CF | 1,316 | 1,150 | -166 |

投資CF | -153 | -2,600 | -2,447 |

フリーCF | 1,163 | -1,450 | -2,613 |

財務CF | -2,549 | 3,671 | +6,220 |

現金同等物残高 | 12,249 | 15,638 | +3,389 |

*単位:百万円。

連結の範囲の変更を伴う子会社株式の取得による支出を主因とした投資CFのマイナス幅拡大を主因に、フリーCFはマイナスに転じた。長短借入金の増加を主因に財務CFがプラスに転じたことによりキャッシュポジションは拡大した。

【2-4 トピックス】

◎デジタル広告事業における貸倒引当金の計上について

ビューティースリーの破産手続開始の申し立てにより、デジタル広告事業において、ビューティースリーへの売掛債権7.5億円に対して貸倒引当金を上期に全額計上。

ビューティースリーは22年9月30日付でターミナルからデジタル広告事業を譲り受けた際に引き継いだ顧客であり、同社は第三者弁済としてターミナルから期中に当該債権の回収を計画中。

期中での債権回収が実現しなかった場合は、ターミナルと同社との事業譲渡契約において、基準営業利益に対し未達となった際に契約で定める金額をターミナルが同社に返金することを合意済。

デジタル広告事業の与信管理を従来のPR・広告事業の与信管理と分けて行い、リスクに応じた適切な対応をすることで、再発防止を徹底する方針。

◎事業売却(株式譲渡)

グループ内における事業領域が重複したため、事業見直しの一環として、シグナルの全株式を譲渡。24/2期3Qにおいて、関係会社株式売却益として約17億円を特別利益に計上予定。

(同社資料より)

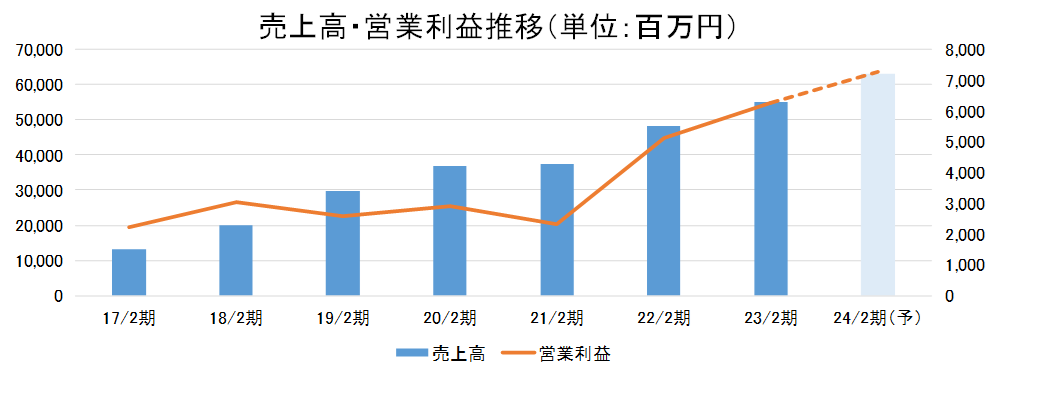

3.2024年2月期業績予想

【3-1 業績予想】

| 23/2期 | 構成比 | 24/2期(予) | 構成比 | 前期比 | 前回予想 |

売上高 | 55,225 | 100.0% | 63,000 | 100.0% | +14.1% | 63,000 |

営業利益 | 6,276 | 11.4% | 7,260 | 11.5% | +15.7% | 7,260 |

経常利益 | 6,623 | 12.0% | 7,260 | 11.5% | +9.6% | 7,260 |

当期純利益 | 3,172 | 5.7% | 4,570 | 7.3% | +44.1% | 4,070 |

*単位:百万円。予想は会社側予想。

増収増益を予想

売上高は前期比14.1%増の630億円、営業利益は同15.7%増の72.6億円、当期純利益は同44.1%増の45.7億円の予想。尚、1Q決算発表時(7月)には、営業利益・経常利益を1億円、当期純利益を0.7億円それぞれ上方修正した。

3Qにシグナル株式売却による特別利益が計上されるため、当期純利益を5億円上方修正。期初時点で下期に比重を置いた計画であったこと、現在まで各事業が想定通りに推移していることから、下期は主力のPR・広告事業をはじめとした各事業の利益が寄与していく。また、3Qにシグナル株式売却による特別利益が計上され、下期で通期業績予想に対する進捗率の出遅れを巻き返す見込み。

引き続き本業の強固な事業基盤の上で、各セグメントのブラッシュアップやセグメント間のシナジーを高めていく方向で経営を進めていく考え。

配当は、前期比9.00円/株増配の28.00円/株の予定。前回予想から3.00/株の増額修正、予想配当性向は29.4%。

【3-2 セグメント動向】

(セグメント別調整後営業利益計画)

| 24/2期(予) | 24/2期 上期 | 進捗率 |

PR・広告事業 | 3,844 | 920 | 23.9% |

プレスリリース配信事業 | 1,500 | 890 | 59.4% |

ダイレクトマーケティング事業 | 974 | -237 | - |

HR事業 | 100 | -9 | - |

投資事業 | 842 | -80 | - |

合計 | 7,260 | 1,483 | 20.4% |

*単位:百万円。予想は会社側予想。調整後営業利益=営業利益+同社が付与する譲渡制限付株式報酬費用。

(1)PR・広告事業

2Qは過去最高の売上高を更新するも、一過性費用の計上により赤字着地。3Q以降も、主要顧客である大企業のコミュニケーション戦略をワンストップで支援し、顧客単価向上を図る。地域別には、国内事業が一過性費用により赤字、海外事業も中国などで業績が悪化したことで赤字。3Qは海外事業の赤字が続く見込みだが、大企業に対し好調を維持する国内PR事業の業績で補う見込み。安定収益基盤となるリテナー契約件数は26/2期までに1,500社の獲得を目指す。24/2期においては、1,140件を目標とし、顧客エンゲージメントの強化を図る。

タクシーサイネージ事業は、2Qはベンチャー企業における資金調達環境の悪化により広告出稿が減少し、前年同期比減収。3Q以降は、ベンチャー企業だけではなく、大企業向けの広告出稿を強化することで収益基盤を強化させる方針。

(2)プレスリリース配信事業

2Qは利用企業社数が増加し売上高は過去最高、営業利益も2Qとして過去最高を更新。3Q以降も、「PR TIMES」の大型リニューアルや利用促進につながる投資をしながら、通期で増収増益を図る。

利用企業社数・プレスリリース配信数がともに前年同期比で大きく増加した。3Q以降も、継続して利用企業社数と利用頻度を向上することで配信数の増加を図る。

(同社資料より)

(3)ダイレクトマーケティング事業

2Qは新規顧客の獲得に向けて積極的に広告投下を実施したことから赤字着地。3Q以降、来期を見据え一定の広告投下を継続するも、通期で掲げた営業利益を確保する見込み。

(4)HR事業

2Qはビジコネットが寄与し、JOBTVの赤字を大幅に縮小したことで黒字転換。3Q以降も、あしたのチーム・JOBTVともに売上高を増加させることで収益基盤の強化を図る。

(5)投資事業

2Qは一定の評価損を計上しながらも、保有株式の一部を売却したことで営業黒字を確保。3Q以降は、一定の評価損を見込むも、保有株式の売却により通期で掲げた営業利益を確保する見込み。

4.中期利益計画

【4-1 利益計画】

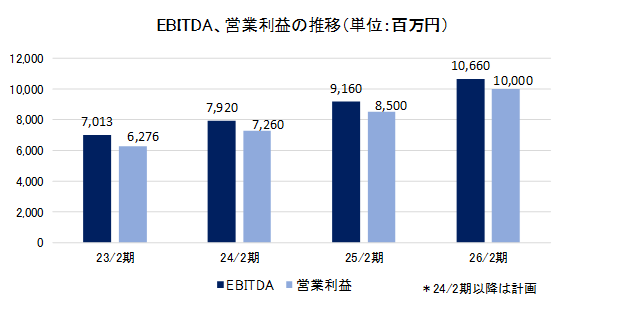

26/2期までのEBITDA、営業利益の計画は以下の通り(いずれも同社が付与する譲渡制限付株式報酬費用を足し戻したもの)。

今後の市場状況や実績を踏まえて適宜アップデートしていく。

売上高営業利益率については、10%強の水準を維持させていく考え。

ROEは25%以上を目安として継続的な改善を目指す。配当性向は30%を目安とする。

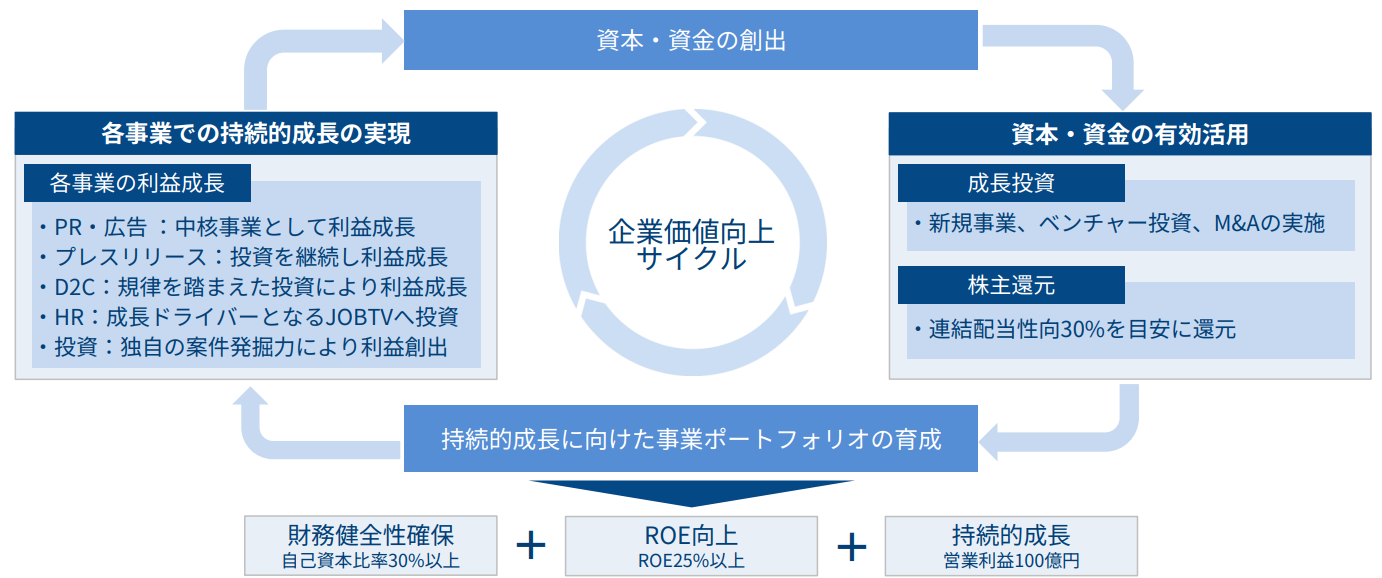

【4-2 キャピタルアロケーション】

営業キャッシュ・フローから得たキャッシュを成長投資および株主還元にアロケーション。

(同社資料より)

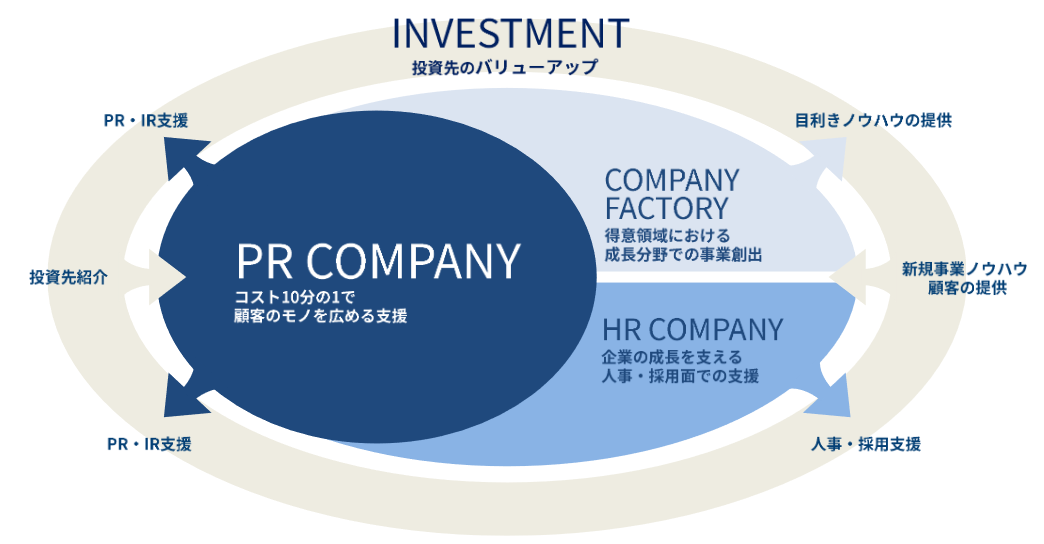

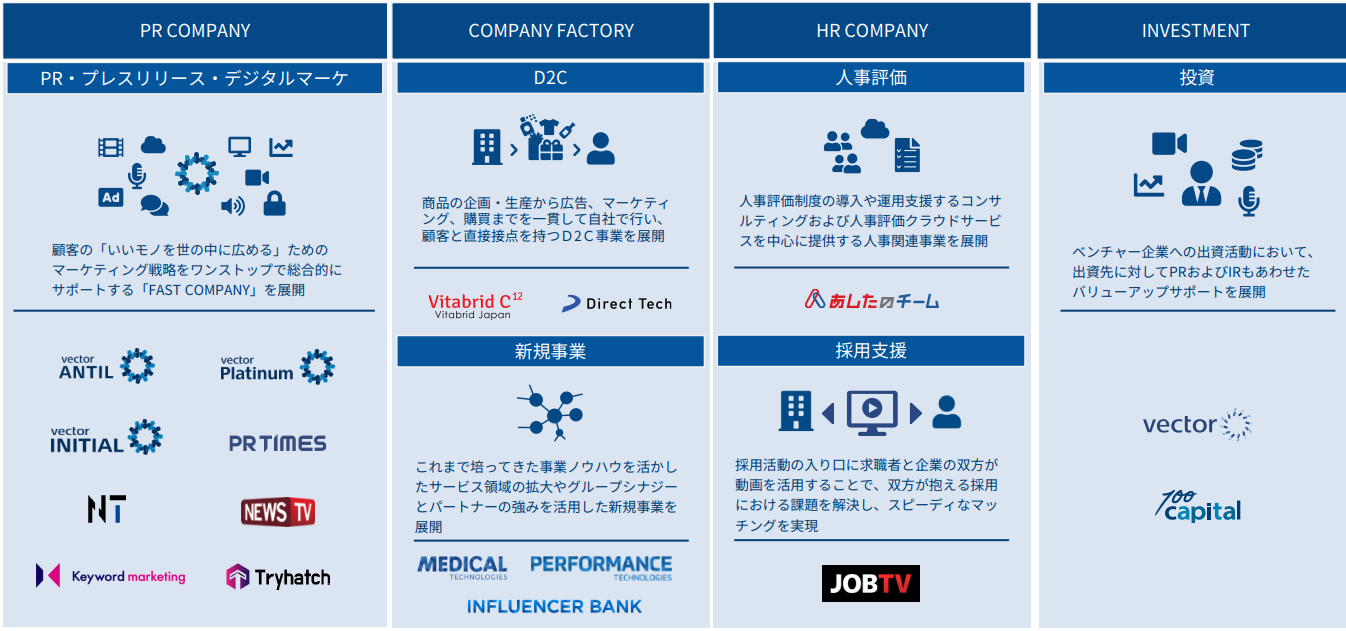

【4-3 ベクトルグループ事業構想図】

モノを広める支援を図る「PR COMPANY」、人事・採用面での支援を図る「HR COMPANY」、新規事業の創出を図る「COMPANY FACTORY」、投資事業の成長を図る「INVESTMENT」の4つの事業領域により顧客企業の成長を支援し、継続的なグループの拡大を目指している。

|

|

(同社資料より)

5.経営戦略

(1)ビジョン・目指す姿

同社は、PRの世界的な調査で、2022年アジアNo.1、グローバルNo.7のPR会社に選出された。

今後は新たな目標として、「PR業界で世界No.1のポジション」を掲げている。

国内におけるPR市場は1,000億円と見込まれるが、さらに領域を拡大すべく、7兆円と言われる広告市場をターゲットに、広告業界のFAST COMPANYを目指す考えである。

「広告業界のFAST COMPANY」とは、「Low Cost」「Middle Quality」「Speedy」を武器に、アパレル業界におけるファストファッション企業のように、広告業界で業界革命を巻き起こすことを意味している。

また、同社は「広告業界のディスラプター」も目指している。

つまりクラウドやビッグデータ、IoT、AIなどのデジタルテクノロジーを活用することにより、既存の業界の秩序やビジネスモデルを破壊するプレイヤーを目指している。

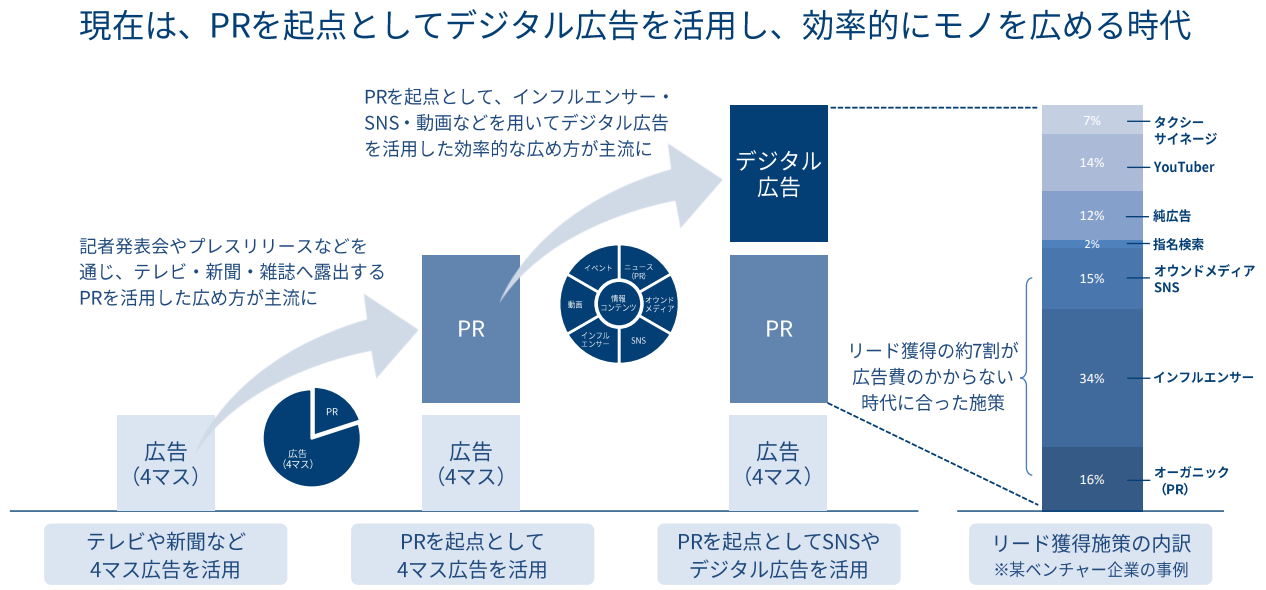

【1-3 同社を取り巻く環境】で触れたように、4マス広告が減少する中、インターネット広告の伸長により日本の広告市場は7兆円台まで拡大した。

「いいモノを世の中に広め人々を幸せに」というビジョンを掲げている同社は、現在はPRを起点としてデジタル広告を活用し、効率的にモノを広める時代であり、PRに加えてニュースやコンテンツを広告で出稿することができる点が同社と広告代理店の大きな違いと考えている。

(同社資料より)

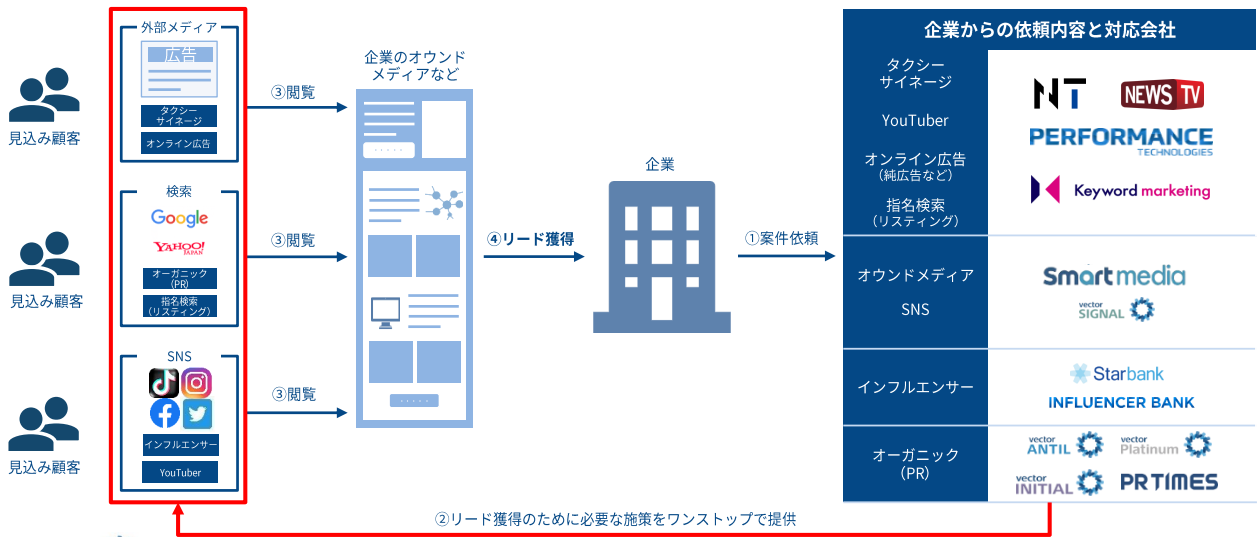

また、企業のリード獲得に必要な施策をワンストップで提供できるのは同社のみである。

(同社資料より)

(2)広告業界の「FAST COMPANY」とは

「戦略PR」と「SNS」を駆使しながら「コンテンツ」をターゲットに対して直接届ける認知領域から、「デジタル広告」を用いて購買に繋がる獲得領域までをワンストップで行うマーケティング戦略を遂行する。

時代に適したマーケティング施策を従来の10分の1以下のコストで提供できるのが「FAST COMPANY」である同社の大きな特徴・強みである。

(3)重点項目

「FAST COMPNY」構想の基盤強化を実現する重点項目は「1.M&A」「2. VC×PR」であると考えている。

1. M&A

時代に適したマーケティング施策を強化すべく、M&Aにより提供するサービス領域を拡充させる方針。

(同社資料より)

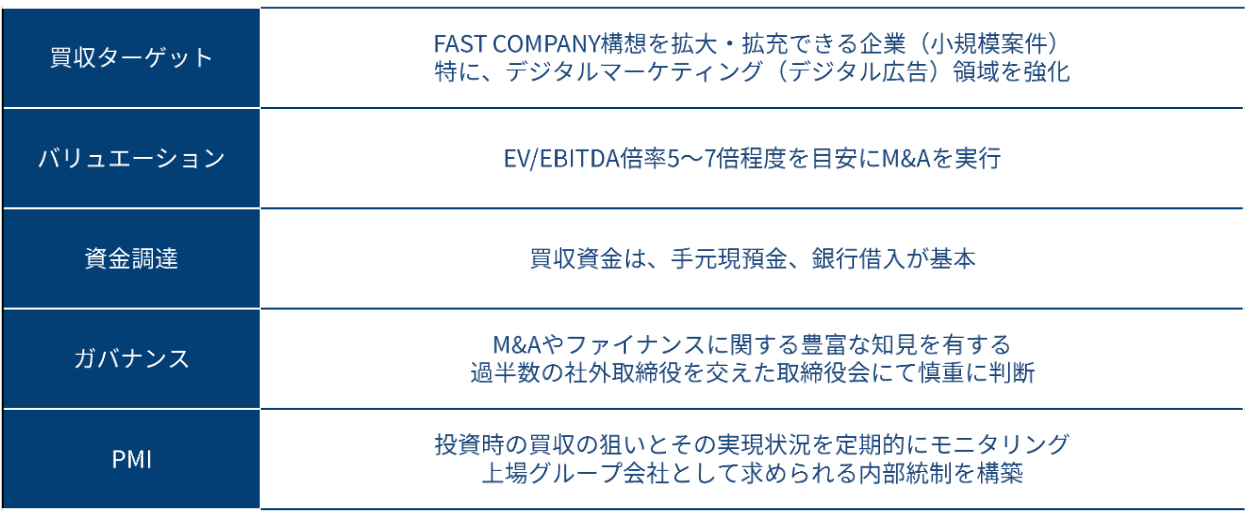

◎M&Aの基本方針

以下のような基本方針の下、FAST COMPNY構想を強化し、コア事業とのシナジーが見込まれるM&Aを積極的に推進し、効果的なM&Aによりオーガニック成長を加速させるとともに、非連続的な成長を目指す考えだ。

(同社資料より)

◎M&A実例

①株式会社ターミナルからデジタル広告事業を譲受

22年9月、株式会社ターミナルから戦略設計を得意とするデジタル広告事業を11億円で取得した。

株式会社ターミナルはデジタル広告事業において自社サービスの運営経験とノウハウを有しており、クライアント目線を持った長期的で持続性のある提案ができる点が強みである。同事業の譲受により、ベクトルでは、デジタル広告の強化だけでなく、デジタルマーケティングを起点としたPRサービスの提供も可能となった。

②株式会社キーワードマーケティングを子会社化

22年12月、運用型広告の運用を得意とする株式会社キーワードマーケティングを約12億円で子会社化した。

戦略PRを起点とした顧客のマーケティング戦略をデジタル面で強化することにより、顧客単価の向上を図る。

③株式会社トライハッチを子会社化

23年3月、SNSを用いた集客支援を得意とする株式会社トライハッチを約4億円で子会社化した。

店舗を持った顧客のマーケティング課題を戦略PRとテクノロジーを活用しワンストップで支援する。

④Owned株式会社を子会社化

23年7月、SEOを武器とした運用型広告の運用を得意とするOwned株式会社を約4.8億円で子会社化した。

専門領域に強く、SEOを掛け合わせた運用広告のノウハウを活用することで顧客単価の向上を図る。

◎デジタルマーケティング領域の拡充

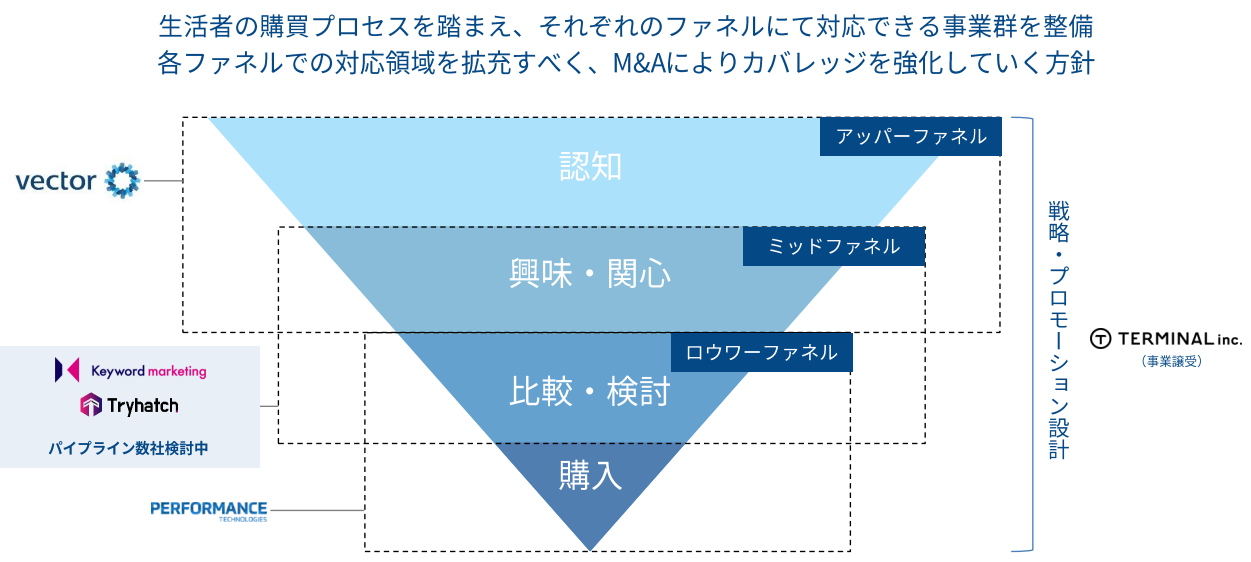

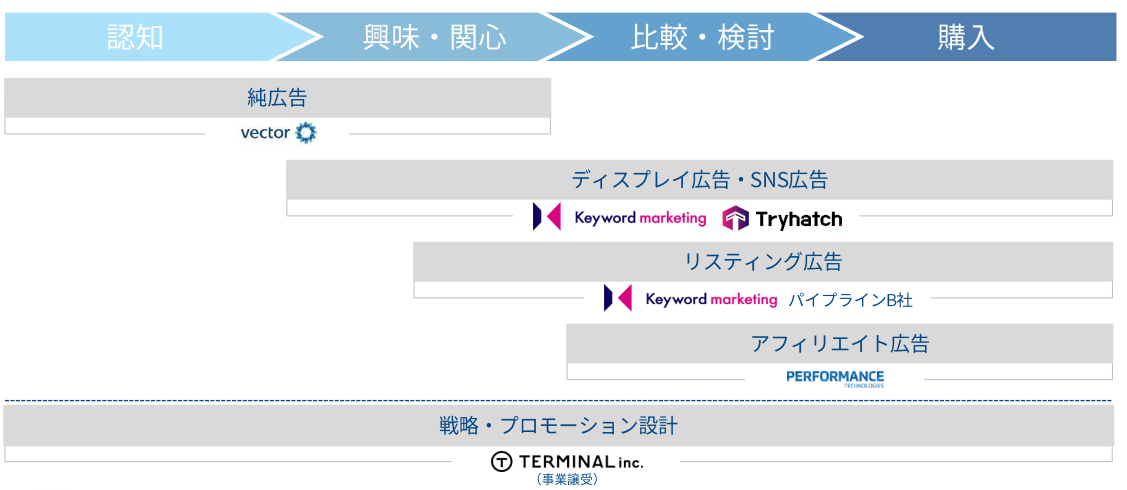

生活者の購買プロセスを踏まえ、それぞれのファネル(※)に対応できる事業群を整備する。

各ファネルでの対応領域を拡充するために、M&Aによりカバレッジを強化していく方針。

また、デジタル広告施策における戦略・プロモーション設計をはじめ、認知拡大から購入までをワンストップで提供できる体制を強化するため、M&Aを活用し、デジタルマーケティング領域を拡充する。

|

|

(同社資料より)

※ファネル

商品を認知してから購入に至るまでの顧客の購買フェーズに当てはめて図式化したもの。ファネル=漏斗の意味。商品の名前だけ知っている段階から、商品に興味を持ち、購入を検討し、実際に購入するまでに、人数が段々と減少する様子を図式化すると、逆三角形のすり鉢状の形をした器具である漏斗の形になることからマーケティング用語として使用されている。

2. VC×PR:出資とPR支援が可能なPRキャピタル

ベンチャー企業の増加を踏まえ、従来のVCにおける資金面のみのサポートではなく、PR・IR支援により投資レバレッジ効果の最大化を図る。

主要クライアントである大手企業だけではなく、ベンチャー企業もカバーすることで顧客層を拡大する。

(同社資料より)

6.今後の注目点

PR・広告事業において貸倒引当金を計上したこと、投資事業において前年同期に売却益を計上した反動を主因に、上期は前年同期比56.2%の営業減益。1桁増収にとどまったことを含めて見た目には冴えない決算であった。しかし、PR・広告事業で計上した貸倒引当金については期中に返金となる見通し。投資事業は、今期は前期と上下バランスが逆になり下期に売却益を計上する見込みである。元々下期偏重予算であり、下期は巻き返すだろう。

単なる広告出稿の効果が疑問視される中、「PR」を持つという、広告代理店にはない強みを発揮し、費用対効果の観点からこれまで広告市場に流れていた予算を確実に取り込んでいる。従来は5,000万円から最大でも1億円という顧客単価を想定していたが、さらに拡大することが見込まれる。

採用マッチングプラットフォーム「JOBTV」の参画企業数および学生登録者数が着実に伸長している点も注目。就職マッチングに動画を使用しているサービスは同社以外にもあるが、求職者が動画を作成するのは同社のみであるという。ChatGPTなど生成AIが生活のあらゆるシーンを大きく変えてしまうことが予想され、就職においても履歴書や職務経歴書をAIで作成することが一般的になると見られる。こうした中、応募する求職者にとっても、選考する企業にとっても、AIで作成された画一的なレジュメではなく、パーソナリティを発揮できる動画の価値・重要性は飛躍的に高まることが予想される。これらが同社にとって強力な差別化要因となるだろう。

業績は堅調に推移するものの、グロース株市場の低迷に押され株価は軟調に推移している。成長性に対しPERはかなり低位にあるといえよう。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 9名、うち独立社外取締役5名 |

監査役 | 3名、うち独立社外監査役2名 |

◎コーポレート・ガバナンス報告書

最終更新日:2023年5月31日

<基本的な考え方>

当社は、めまぐるしく変化する経営環境において、企業が安定した成長・発展を遂げていくためには、経営の効率性と健全性を高めるとともに、公正で透明度の高い経営体制を構築していくことが不可欠であるとの観点から、コーポレート・ガバナンスの徹底を最重要課題と位置づけております。

また、今後も社会環境の変化や法令等の施行に応じて、コーポレート・ガバナンスの実効性を高めるため必要な見直しを行ってまいる方針であります。

<コーポレートガバナンス・コードの各原則を実施しない理由>

当社はコーポレートガバナンス・コードの各原則を実施しています。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

2021年6月改訂のコーポレートガバナンス・コードの各原則について記載しています。

原則 | 開示内容 |

【原則1-4. 政策保有株式】 | 当社は、株式を含む有価証券の取得等については、当社の中長期的な企業価値向上に資するものであることを基準として、「投資管理規程」および「職務権限規程」等に基づき投資規模に応じて取締役会や投資委員会等において事前に審議するものとし、実行後においても定期的に取締役会に報告することとしています。株式保有に係る議決権行使においては、発行会社や当社の企業価値の向上に資するものであるかなどを総合的に勘案して個別具体的に検討し行っております。 なお、当社は、本報告書最終更新日時点において、いわゆる「持ち合い」に該当するような政策保有株式として保有している上場株式は一切ありません。 |

【原則2-4.女性の活躍促進を含む社内の多様性の確保】 補充原則2-4 ① | 当社は、中核人材の多様性を確保することは中長期的な企業価値の向上に資するものと考えており、あらゆる差別を排除した人材の採用や育成をすることとしており、それを推進確保するために主に女性にとって働きやすい環境を実現する勤務制度の整備に取り組んでおります。2023年2月28日時点で、当社グループの従業員に占める女性の割合は61%、管理職に占める女性の割合は32%です。今後も中核人材の多様性の確保を目指し、少なくとも現状の水準を維持しつつ、外国人や中途採用者などそのほかの観点での多様性の確保にも取り組んでまいります。 |

【原則3-1. 情報開示の充実】 補充原則3-1③ | 当社は、2021年10月に「Vector SDGs PROJECT」を発足し、当社グループにおける社会課題解決に対する取組みについて具体的なアクション等を定め、その概要を当社ウェブサイトで公開しております。 また、人的資本や知的財産への投資等については、当社グループの成長の主たる原動力である人的資本への投資を特に重視し、研修内容の質向上による人材育成や社内制度の見直し等を通じた働きやすい環境の整備を進めています。 気候変動に係るリスク及び収益機会に関しては、TCFD提言への対応を進めており、自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、サステナビリティサイトにて開示しています。 |

原則5-1 【株主との建設的な対話に関する方針】 | 当社は、株主を含む投資家との建設的な対話を促進するための体制として、経営管理本部をIR担当部署として位置づけ、当社グループ各部門との有機的な連携を図りながら、株主を含む投資家との建設的なコミュニケーションに取り組んでおります。 株主及び投資家からの対話の申し入れに対しては積極的に対応することとしており、随時国内外の投資家との間でウェブ会議等の機会を持っております。また、四半期ごとに決算説明資料を作成しTDnetやウェブサイトで公開するなど、より実効的な情報発信にも取り組んでおります。 IR活動等を通じて寄せられた株主、投資家、アナリスト等の意見は、必要に応じて経営陣幹部や取締役会に報告しております。 |

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |