ブリッジレポート:(9600)アイネット 2024年3月期第2四半期決算

![]()

佐伯 友道 社長 | 株式会社アイネット(9600) |

|

企業情報

市場 | 東証プライム市場 |

業種 | 情報・通信 |

代表取締役社長 | 佐伯 友道 |

所在地 | 横浜市西区みなとみらい3丁目3番1号 三菱重工横浜ビル23階 |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

1,850円 | 15,984,840株 | 29,571百万円 | 7.7% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

52.00円 | 2.8% | 126.37円 | 14.6倍 | 1,099.90円 | 1.7倍 |

*株価は11/9終値。発行済株式数は直近期末の発行済株式数から自己株式を控除。

*ROE、BPSは23年3月期実績、EPS、DPSは24年3月期予想。

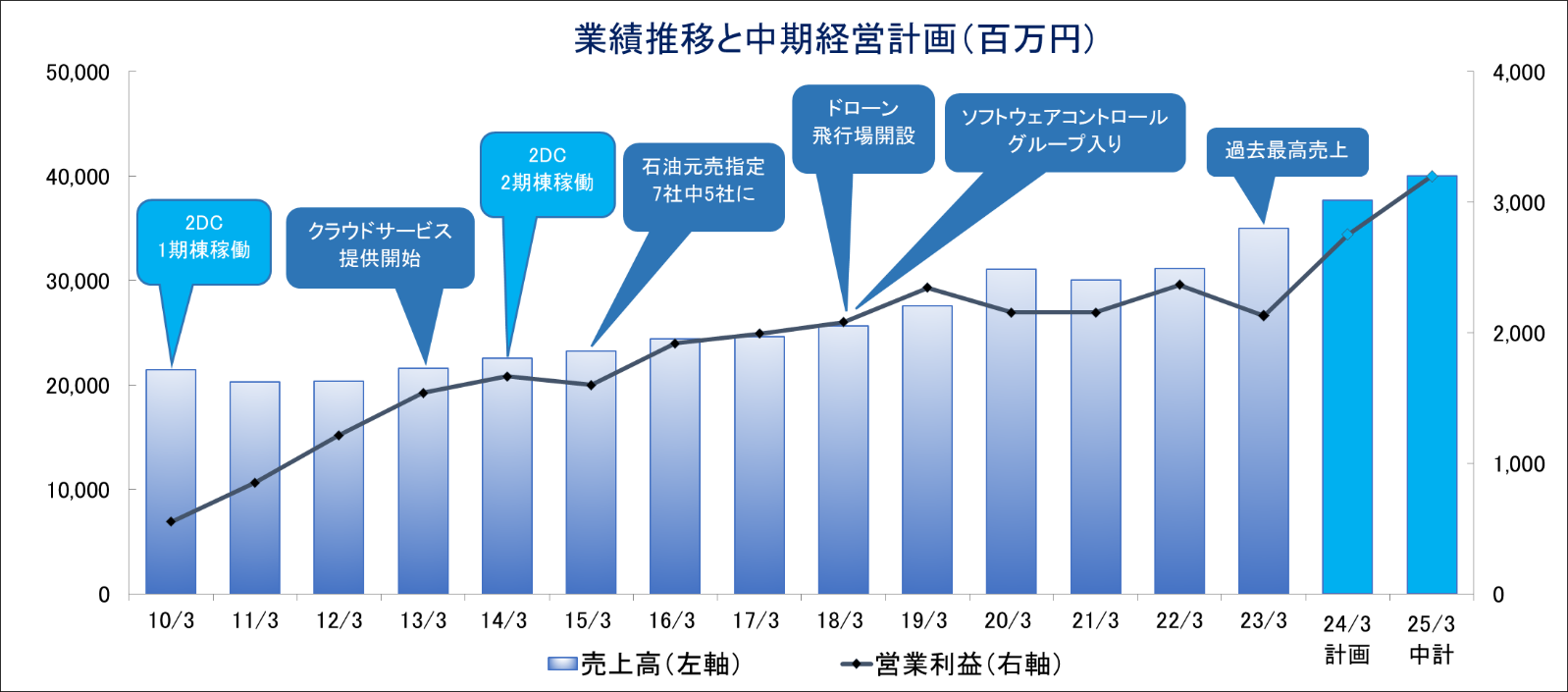

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2020年3月(実) | 31,097 | 2,501 | 2,531 | 1,672 | 105.13 | 43.00 |

2021年3月(実) | 30,016 | 2,155 | 2,279 | 1,494 | 93.62 | 46.00 |

2022年3月(実) | 31,169 | 2,367 | 2,542 | 1,694 | 106.08 | 47.00 |

2023年3月(実) | 34,988 | 2,129 | 2,175 | 1,343 | 84.06 | 48.00 |

2024年3月(予) | 37,700 | 2,750 | 2,900 | 2,020 | 126.37 | 52.00 |

*単位:百万円、円。当期純利益は親会社株主に帰属する当期純利益。(以下、同様)

株式会社アイネットの2024年3月期第2四半期決算概要などをご紹介致します。

目次

今回のポイント

1. 会社概要

2. 中期経営計画(2022年4月-2025年3月)

3. 2024年3月期第2四半期決算概要

4. 2024年3月期業績予想

5. 今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 2024年3月期第2四半期累計決算は、売上高が前年同期比12.9%増の189億79百万円、営業利益が同48.7%増の15億75百万円となった。売上面では、クラウドサービスやサービスステーション(SS、ガソリンスタンド)向けに受託計算等を提供している情報処理サービスが好調に推移した他、金融業向けシステム開発案件の売上も想定以上に推移した。利益面では、高止まりしている電気料金等の影響により原価高が続いているものの、データセンター向けに省エネ投資等を行うことで損益への影響を低減させたことに加え、好調な売上に伴う増収効果も寄与した。

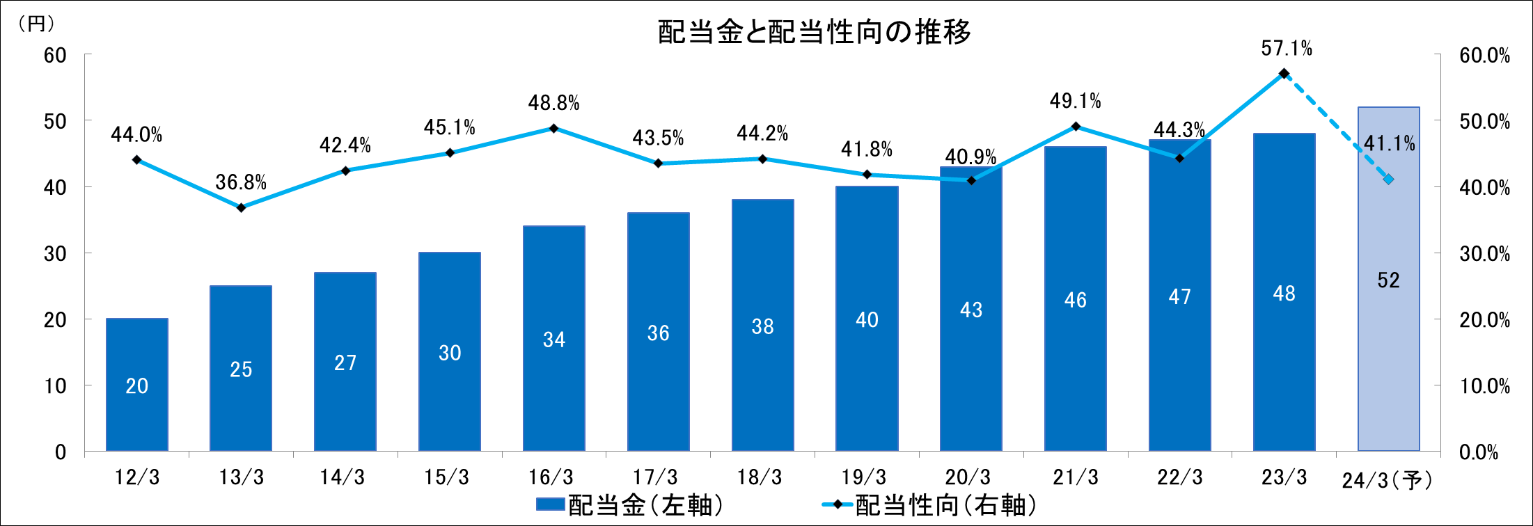

- 第2四半期が終わり、2024年3月期の会社計画は、売上高が前期比7.7%増の377億円、営業利益が同29.2%増の27億50百万円の予想から修正なし。売上面では、情報処理サービス、システム開発サービスがともに好調に推移する見込みである。利益面では、前期より電気料金等の高騰による原価高を反映し、データセンター関係の販売価格の見直しを行ったことに加え、省エネ機器へ積極的な設備投資を行ったことなどが収益性の改善に寄与する見込みである。配当も前期比4.00円/株増配の52.00円/株の予定を据え置き。12期連続の増配で、予想配当性向は41.1%となる見込み。

- 第2四半期(7-9月)の売上高営業利率は9.4%まで回復し、20/3期以降の第2四半期(7-9月)で最も高い利益率となった。仮に今後電気料金等が上昇を続けても価格への転嫁が可能で、一時的な利益率の落ち込みがあったとしてもいずれ挽回できることが証明された。電気料金等の高止まりなど不透明な外部環境が続く中でも、上期以上に収益性を向上させることができるのか下期の利益率の状況が注目される。

1.会社概要

国内最高レベルの安全性を備えた自社データセンターと長年培ったシステムの運用管理を基盤に、システムの企画・開発から運用・監視、印刷・封入封緘、さらには先進のクラウドコンピューティングに至るまで、顧客の様々なニーズに最適なソリューションをワンストップで提供している。垂直統合と水平展開による強力な事業展開力、強固な顧客ポートフォリオに支えられた安定したビジネスモデルなどが強み。

(1)沿革

自家用車の普及が急速に進む中、ガソリンスタンド(以下「サービスステーション」)も増加することが見込まれる一方で、当時のサービスステーションでは、売掛管理、販売管理、顧客管理などを確実・効率的に処理することは難しく、経営者は頭を抱えていた。

これを解決する仕組みを導入すれば、大きなビジネスチャンスが生まれると考えた外資系石油会社出身の池田典義氏(株式会社アイネット創業者)は、1971年、サービスステーションの受託計算処理を目的として株式会社アイネットの前身となる株式会社フジコンサルトを設立した。

池田氏の想定通り、出光興産(当時)を皮切りに、昭和シェル石油、モービル石油、キグナス石油、三井石油など石油元売り各社の地域または全国指定計算センターに指名され、業容は急速に拡大。1995年に店頭公開、1997年に東証2部に上場した。

その後は、M&Aも含めて石油販売業以外にもフィールドを拡張し、データセンター、金融、製造、小売・流通など現在の主力分野でも存在感を高めていく。2006年には東証1部銘柄に指定された。2022年4月に市場再編に伴い、東証プライム市場に移行した。

(2)企業理念

持続的成長が可能な企業を目指し、さらなる成長をしていくためには役員および社員が全員で、いかなる行動を起こす場合においても基準となる共通の価値観を共有することが必要であると考え、グループの理念となる「inet Way」を制定した。

「inet Way」は、「企業理念」・「企業ビジョン」・「経営方針」・「中期経営計画」の4つの柱から形成され、その土台には企業人として守るべき「企業行動憲章」と、「inet Way」を達成するための原動力となる「行動指針」がある。

(同社資料より) |

「inet Way」では、事業規模を拡大していくとともに、揺るぎない事業成長基盤を作り上げていくために、新たに「持続的成長を可能にするエクセレントカンパニーへ」という経営方針を定めた。

「会社も社員も、常に時代や時流の変化を鑑みながら自ら変化していくことで、成長を続けていかなければならない」という想いを込めている。

企業理念 | 情報技術で新しい仕組みや価値を創造し、豊かで幸せな社会の実現に貢献する。 |

企業ビジョン | アイネットグループは、「創造」「挑戦」「信頼」をベースに持続的な企業価値向上を目指し、社会とステークホルダーに貢献する企業として成長します。

integrated 知恵の価値を共有し、情報化社会をリードする企業

networking 技術と技術、心と心(人と人)、個人と社会のネットワーキングづくりを目指す企業

energy 持続可能な社会の実現に向けた創造性とイノベーションに挑戦する活気あふれた企業

technology 情報技術で豊かで幸せな社会の実現に取り組む企業 |

経営方針 | 持続的成長を可能にするエクセレントカンパニーへ |

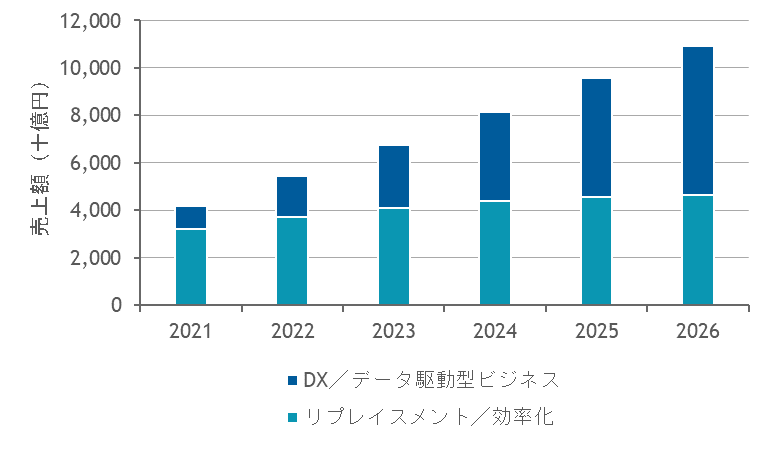

(3)市場環境

同社では、主要分野及び今後の注力分野における業界環境、事業環境を以下のように認識している。

(出所:IDC) |

同社が強みとするデータセンター市場は、今後も順調な拡大が見込まれている。

石油元売り企業が統合・再編によって1990年当時の15社から5社に集約されたこともあり、国内のサービスステーションも1990年ごろをピークに、現在はその半分まで減少している。

ただ、そうした中でも同社は、競合他社が撤退していることもあり、これまでに培ってきた実績や実力をベースに、新規顧客を獲得して更にシェアを向上させ、ナンバーワンのポジションを磐石なものとしている。

クレジットカードや売上データの相互連携などのシステム開発案件が多く発生していることに加え、顧客獲得のための大きな投資も不要で、同社にとってはフォローの風となっている。

また、クラウド、AI、IoT、RPAなどビジネスをより効率化する技術や手法の登場、浸透もあり、石油関連以外でもほぼ全ての分野でシステム投資需要が拡大しており、同社を取り巻く事業環境は良好である。

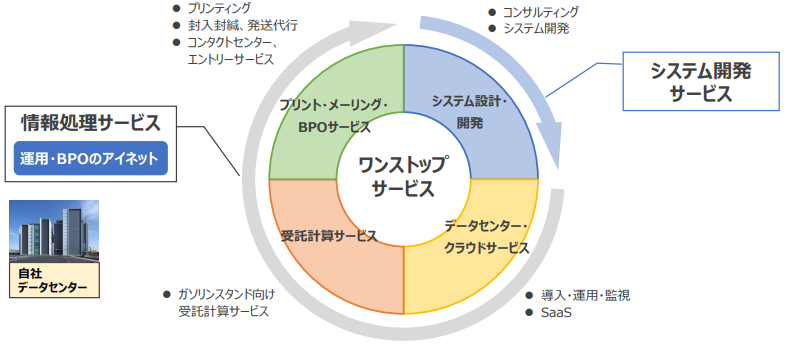

(4)事業内容

国内最高レベルの安全性を備えた自社データセンターと長年培ったシステムの運用管理を基盤に、システムの企画・開発から運用・監視、印刷・封入封緘、さらには先進のクラウドコンピューティングに至るまで、顧客企業の様々なニーズに応じた最適なソリューションをワンストップで提供している。

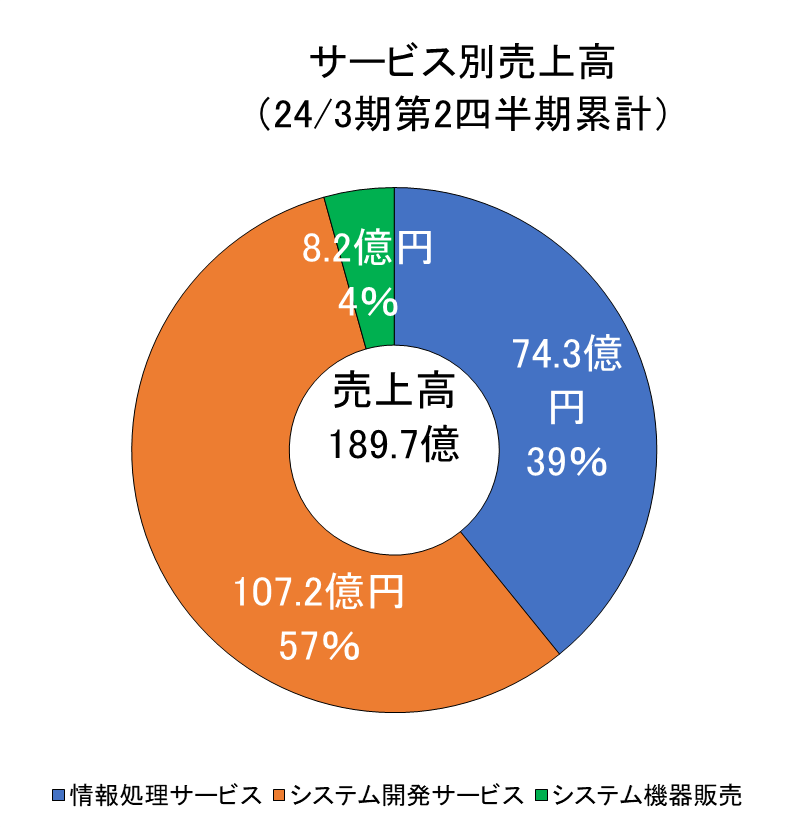

主な事業は「情報処理サービス」「システム開発サービス」「システム機器販売」の3つ。

|

|

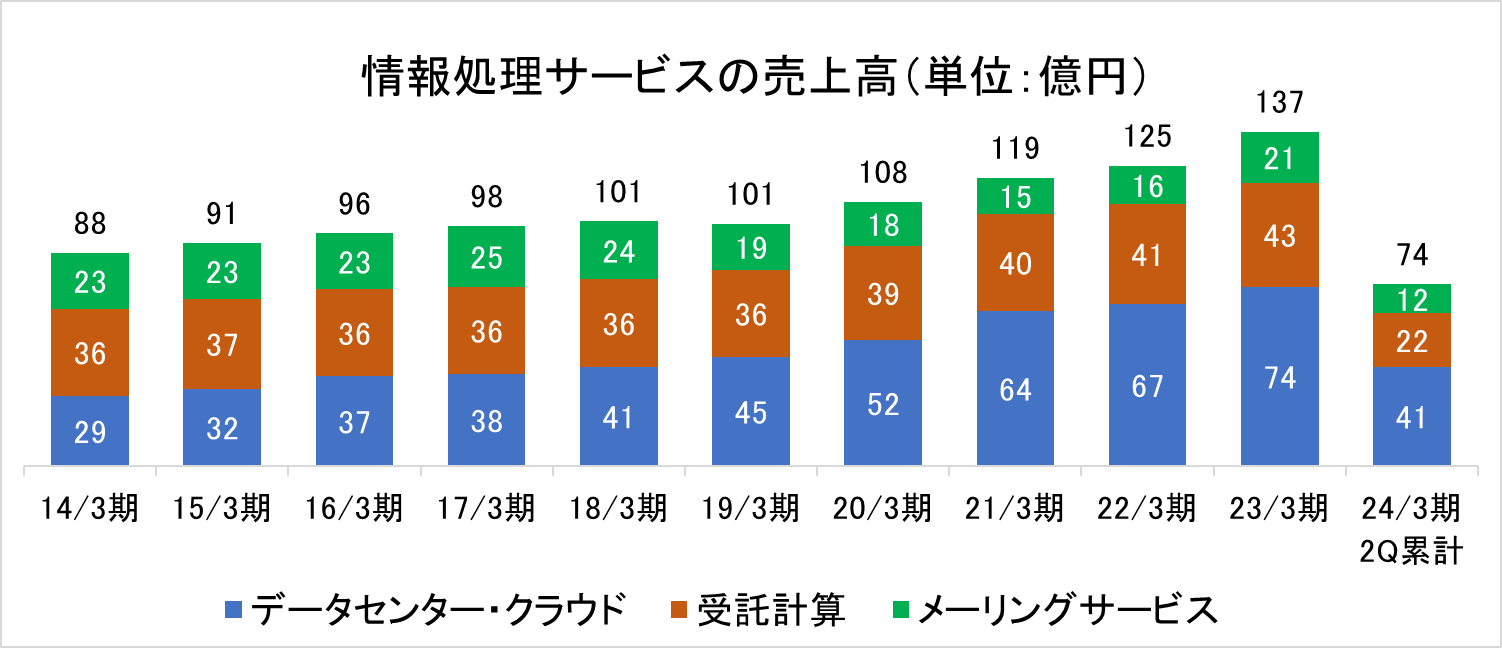

【情報処理サービス(24/3期第2四半期売上構成比39%)】

「データセンター」、「クラウドサービス」、「受託計算サービス」、「メーリングサービス」を手掛ける。今後も成長ドライバーとして位置付けている。同社ではこの情報処理サービスをストックビジネスと定義し安定成長の基盤と考えている。

「データセンター・クラウドサービス」は、この10年間で2.5倍に成長した。情報処理サービス部門の売上高も「データセンター・クラウドサービス」の成長に伴い増加している。

◎データセンター・クラウドサービス

自社クラウドサービス、法人(SaaSなど)向けクラウドサービス、法人向けコロケーションサービスなどを展開。

情報処理サービスにおいて同社が近年最も注力し、強みを発揮しているのが「データセンターサービス」および「クラウドサービス」である。いずれも業界に先駆けていち早く育成に取り組んだ。データセンターは、横浜(4棟)にある。バックアップ拠点が北海道(1棟)、長野(1棟)、大阪(1棟)にあり、相互のバックアップを行い災害にも備えている。

また、データセンタービジネスで培った事業基盤を活用してスタートした「クラウドサービス」では自社サービスのみではなく、競争力があり、顧客にとって有用なアプリケーションを提供している様々な企業と提携して、プラットフォームに搭載。顧客満足度を高めることで、安定したストック型ビジネスとして確立している。

|

◎受託計算サービス、

SS(サービスステーション)向け販売管理・代金決済プラット フォーム(日本国内シェア約3割)、プロパンガス業者向けスマートメーター対応の課金決済プラット フォーム(ブランド名「プロパネット」)などを展開。

受託計算サービスは安定した売上を維持してきたが、ここ数年、売上高は徐々に増加してきている。背景として、小売業者が業務システムを自社所有から、業務系プラットフォームの利用に転換する流れがあり、実績のある同社サービスの利用が増えているためである。

創業ビジネスであるサービスステーション(ガソリンスタンド)の受託計算及び決済処理においては、サービスステーションでの決済手段のうち、クレジットカードと売掛決済に関するサービスを提供している。クレジットカード決済においては、ネットワークを通じて同社のデータセンターで処理を行っている。売掛データはサービスステーションに代行して、数量、単価、値引き等、さまざまな計算を行い、月末には請求書を作成して発送している。国内のサービスステーションのうち約3割が同社のシステムを利用しており、トップシェアである。クレジットカードや売掛金処理で培ったノウハウ、実績、事業基盤を活用し、金融、小売等、他業種における決済処理へと横展開を進めてスケールを拡大してきた。

最近では、緊急車両等の燃料給油をシームレス化することで緊急時の活動を支援するため、全国各地の石油組合向けに「官公需カードシステム」の展開を強化している。同システムは各都道府県の公共機関(県警本部、病院、県庁など)が、緊急時・災害時に優先的に給油可能な一括契約の下、各県内のどのメーカーのサービスステーションでも同一カードで給油できるというもの。全国各地の石油組合向けに展開し、現在4県に導入済みで、今後も拡大する計画である。また、同社サービス「プロパネット」:LPガス業者向け販売管理・課金システムは、社会インフラを支えるエネルギー産業向けプラットフォームで200社程度の利用がある。LPG販売管理システムを自社クラウド上で運用するプロパンガス小売事業向けサービスの提供も開始した。開発・運用・BPO・コールセンターをワンストップで提供するとともに、営業体制を強化、更なる拡販を図る方針である。

◎メーリングサービス等

一般法人、行政機関向け印刷・郵送サービス、印刷物とメールのハイブリット配信サービスなどを展開。紙の帳票と電子版の帳票両方に対応可能な新帳票ソリューションなどを展開。印刷と電子配信のメリットを併せ持つ運用により帳票業務のDX化を実現し、顧客のタイミングに応じて送付手段の選択に柔軟に対応し、同社データセンター内での処理完結によるデータの外部流出リスクを極小化している。メーリングサービスは増収基調にある。競合先が減少している上、自社センターで預かるデータを印刷から郵便まで自社で一貫して対応できる同社のサービスが評価されているためである。

サービスステーションにおける請求書発送業務を手掛けてきた経緯から、クレジットカード利用明細、納税通知書、官公庁の郵便物等の帳票印刷、ダイレクトメール、請求書などのプリント及び封入封緘なども行っている。主要顧客であるクレジットカード会社のデータ入力・カード申込受付・カード利用照会・コールセンター業務を受託するBPO(Business Process Outsourcing)業務も手掛けている。

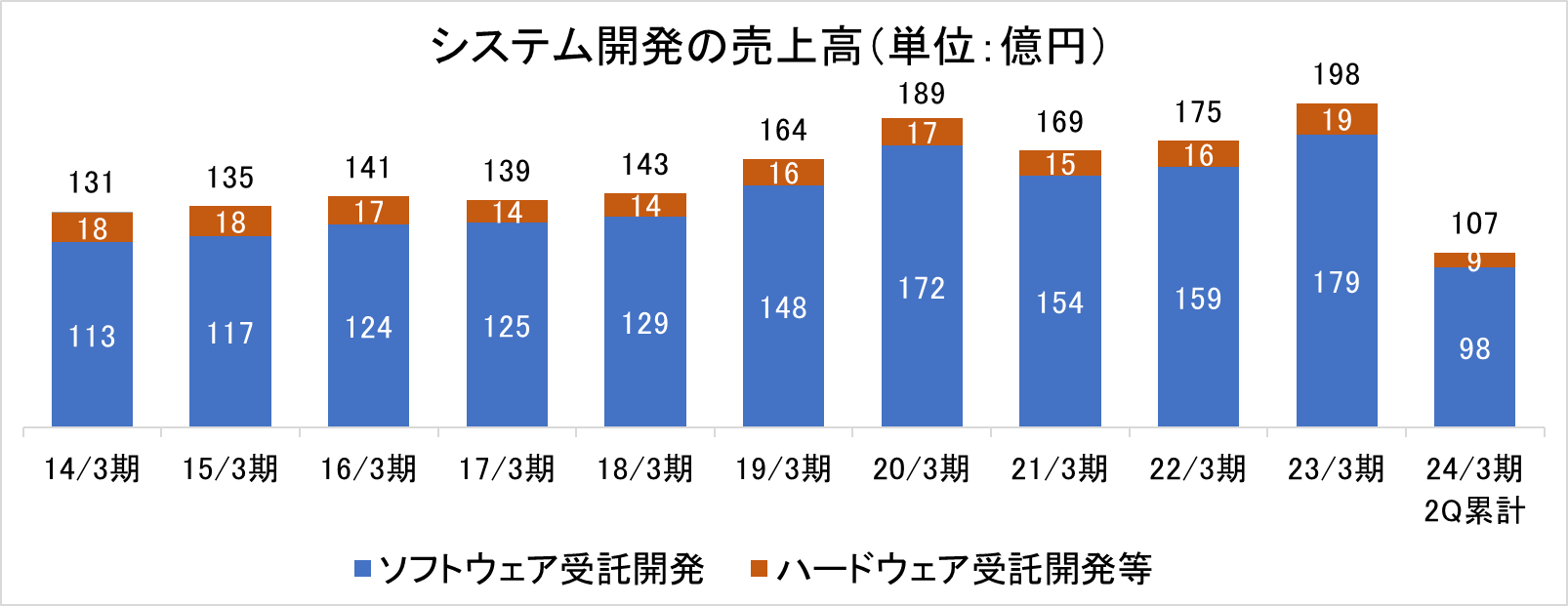

【システム開発サービス(24/3期第2四半期売上構成比57%)】

システム開発部門の売上高は、M&Aなどもあり、20/3期まで毎期増収を達成。 21/3期に新型コロナウイルス感染症により初めて減収となったものの、翌22/3月期から再度増加に転じている。この10年間のシステム開発部門の売上高は1.5倍に成長した。19/3月期にソフトウェア開発子会社1社がグループ入り。子会社2社の業績も好調に推移しており、 開発サービス部門全体の業績に貢献している。銀行・ノンバンク向けカードローン型無担保融資システム「LOAN RANGER」は、営業店で発生する全てのローン業務を処理することができる。また、多彩なセキュリティ商品群を提供、顧客の現状を分析し、最適なプランを顧客へ提示している。その他、小型人工衛星の設計・組み立て・運用の請け負いも行い、「気象衛星ひまわり」から始まり「はやぶさ」「はやぶさ2」などに参画している。

◎受託開発請負

エネルギー産業関連向けシステム、金融機関向けシステム、交通システム関連向けシステム、宇宙関連システム(受託開発、検査/試験、運用/評価解析)、流通産業、一般法人、製造業向けシステム、セキュリティ関連システム、通信事業者向けシステム、組込制御関連システムなど幅広い分野においてシステムの受託開発を請け負っている。

◎システム商品開発

また、金融系商品(無担保ローンシステム:ローンレンジャー、金融機関 原価管理システム:ABC Financial など)、クレジット決済システム(i-Gateway)Pos連動決済システムなど、セキュリティ関連(脆弱性診断、Darktraceなど)、DX関連商品(業務効率化システム各種、RPAなど)幅広い分野で、システム商品の開発も行っている。

【システム機器販売(24/3期第2四半期売上構成比4%)】

顧客へのシステム導入に際して必要なPC、POS、サプライ品、パッケージソフトを仕入れ・販売するほか、機器やソフトの操作指導も行っている。

(5)強み

【4300社の顧客を抱える技術者集団】

◆業歴52年、4300社の顧客を開発技術者1200人が支える。

◆特に、エネルギー産業、流通業(コンビニなど)、金融業(銀行、ノンバンクなど)及び人工衛星開発など、実績は多数、深く長

い取引関係を構築。

【社会インフラを支えるストックビジネス】

◆自社所有データセンターを活用したクラウドサービス。

◆エネルギー産業のバックボーンを支えるプラットフォーム・サービス。

◆金融機関向け業務システム(カードローン、原価管理など)は多くの銀行、ノンバンクで採用。

【情報処理・開発・BPOのワンストップサービス】

◆クラウドサービスの提供、データ処理、計算に留まらず、関連するシステムの開発から、処理結果の顧客宛て通知(電子メール、郵便)など、一連のプロセスを自社で対応することが可能。 ◆既存顧客からは、合理化、DX化の力強いパートナーとして評価。

(同社資料より) |

【ストックビジネスの拡大により安定成長を実現】

売上構成は4割前後で、6割程度を占めるシステム開発サービスよりも低い情報処理サービスであるが、同社では同サービスを「ストックビジネス」と定義し、安定成長の基盤と位置付けている。ストックビジネスとは、「毎月定額で売上を得られるもの」「次年度以降も契約が継続されるもの」で、クラウドサービスやデータセンターサービスに代表され、SS受託計算(サービスステーション)、プリント・封入封緘など。

データセンター・クラウドサービスはマーケットの成長とともに、過去10年間で売上高は2.5倍に急成長してきた。データセンター・クラウドサービスに牽引され情報処理サービスの売上高も同期間1.5倍に拡大した。この期間、システム開発サービスにおいては減収が2期、全売上高でも減収は1期のみであるのはまさに「ストックビジネス」の安定成長によるものである。

また24/3期第2四半期累計の売上総利益率は22.3%と収益性の高さも特徴である。今後もデータセンター・クラウドサービスを中心としたストックビジネスの拡大による安定成長を継続させる考えだ。

(6)目標とする経営指標

持続的な企業価値向上を目指すために、事業規模の継続的拡大を通じ、本業の成果を表す「売上高」、「営業利益」、「営業利益率」および「ROE」を重要な経営指標としている。

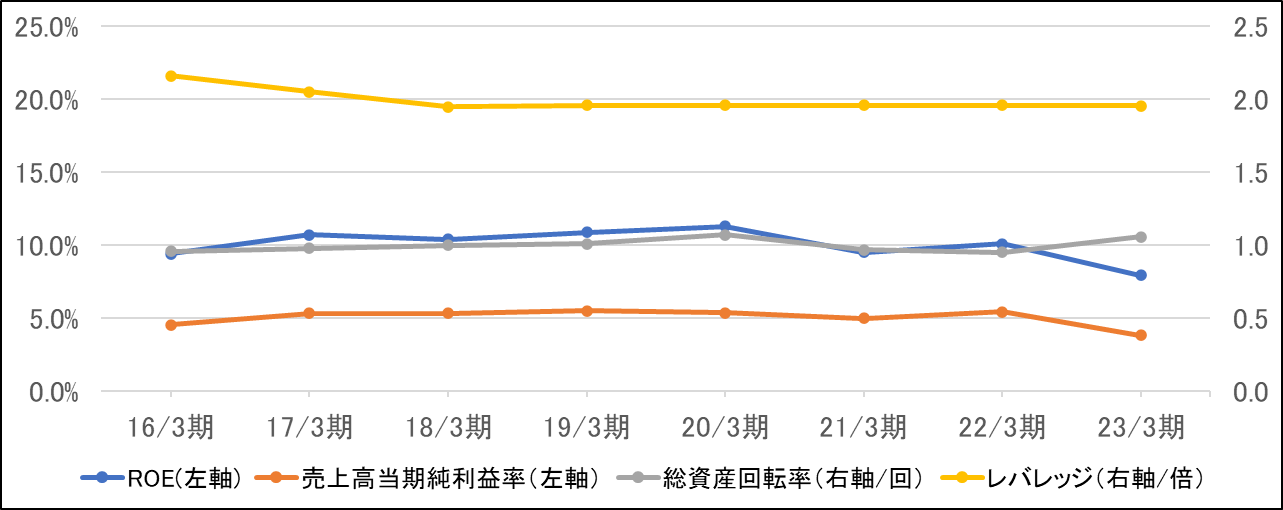

(7)ROE分析

| 16/3期 | 17/3期 | 18/3期 | 19/3期 | 20/3期 | 21/3期 | 22/3期 | 23/3期 |

ROE (%) | 9.4 | 10.7 | 10.4 | 10.9 | 11.3 | 9.5 | 10.1 | 7.7 |

売上高当期純利益率(%) | 4.56 | 5.34 | 5.34 | 5.52 | 5.38 | 4.98 | 5.44 | 3.84 |

総資産回転率(回) | 0.96 | 0.98 | 1.00 | 1.01 | 1.07 | 0.97 | 0.95 | 1.07 |

レバレッジ(倍) | 2.16 | 2.05 | 1.95 | 1.96 | 1.96 | 1.96 | 1.96 | 1.86 |

*株式会社インベストメントブリッジが開示資料を基に作成。

(8)配当政策・株主優待制度

将来の資金需要に備え内部留保しつつ安定的な配当を継続することを配当方針としている。

配当性向のめどは示していないが、過去数年間は40%を超している。24年3月期の予想配当性向は41.1%。

2024年3月期まで12期連続増配の予想である。

株主優待制度を設けている。

従来は、毎年9月30日時点で1,000株以上保有の株主に年1回、保有株式数に応じたクオカードを進呈していたが、2023年9月末より、株主優待制度が拡充されることになった。変更後は、100株以上保有の株主へ保有株式数に応じたQUOカードPay、1,000株以上保有の株主には従来よりプラス1,000円分のクオカードが進呈されることとなる。

また、進呈額の10%を同社が社会貢献活動団体等へ寄付しており、株主は社会貢献にも参加することができる仕組みとなっている。

(9)ESG/SDGsの取組

【環境】

◎2050年までにカーボンニュートラルを実現

同社グループは、地球環境問題への真摯な取り組み の一環として、気候関連財務情報開示タスクフォース(TCFD)提言への賛同を表明し、2050年度までに、同社グループのバリューチェーン全体における温室効果ガス排出量ゼロの実現を目指している。その第一歩として、 2030年度までに同社のデータセンターで使用する電力の一部を再生可能エネルギー由来のものに切り替える。この取り組みにより、同社グループによる温室効果ガスの排出量(Scope1,2相当)を2022年度対比で33.6%以上の削減を実現する見込みである。

◎TCFDコンソーシアムへの参画

同社は、気候関連財務情報開示タスクフォース(TCFD)提言へ賛同している企業や金融機関等が議論する場であるTCFDコンソーシアムに参画した。本コンソーシアムへの参画を通じ、気候変動がもたらす事業へのリスクと機会について分析と対応を強化するとともに、関連情報の開示を行っていく。

【社会貢献】

◎障がい者雇用の促進:アイネット・データサービス

2009年4月、障がい者雇用の促進を目的に特例子会社(厚生労働大臣認定)を設立した。特例子会社は全国に579社、神奈川県に49社(2022年 6月1日時点)あり、株式会社アイネット・データサービスはその中の1社である。

障がい者の方の、主な業務は、データ入力、スキャニング、軽作業、名刺作成などである。

◎子育て支援サイト:働くママ支援し隊

横浜市オープンデータを活用した保育施設検索サイト「働くママ応援し隊」を開設し運営中である。2022年6月にリニューアル、子育てブログもスタートした。本社所在地・横浜市のオープンデータを活用して保育施設を検索できる子育て・女性活躍支援サイト「働くママ応援し隊」を運営している。

◎公益財団法人アイネット地域振興財団

公益財団法人アイネット地域振興財団は、地域社会の発展に貢献する社会活動を支援していくことで、ESG活動・社会貢献を実施し、神奈川県域で以下の事業を行っている。

①以下に関する活動を行う団体等の持続性やその活動を支援・助成または評価・顕彰する事業

・子ども・青少年の健全な育成、教育

・スポーツ等を通じた心身の健全な発展

・公衆衛生の向上

・環境保全・整備

・地域社会の健全な発展

②その他公益目的を達成するために必要な事業

設立以降、20年度に14団体、21年度に22団体、22年度に27団体、23年度に29団体の活動を支援した。

【ダイバーシティ】

同社は、社員が経営における最大の財産であるという考えのもと、社員が心身ともに健康であることこそが、持続的な企業価値向上の源泉であると考え、健康経営を推進している。同社は今後も、社員のみんなが安心して力を発揮できる労働環境をつくるため、ワークスタイルの変革を推進する。

・ハタラクエール2023 最上位「優良福利厚生法人(総合)」受賞

・ホワイト500 5年連続認定

・PRIDE指標2023 最高ランク「ゴールド」2年連続受賞

2.中期経営計画(2022年4月-2025年3月)

新たな3ヶ年の中期経営計画を公表した。

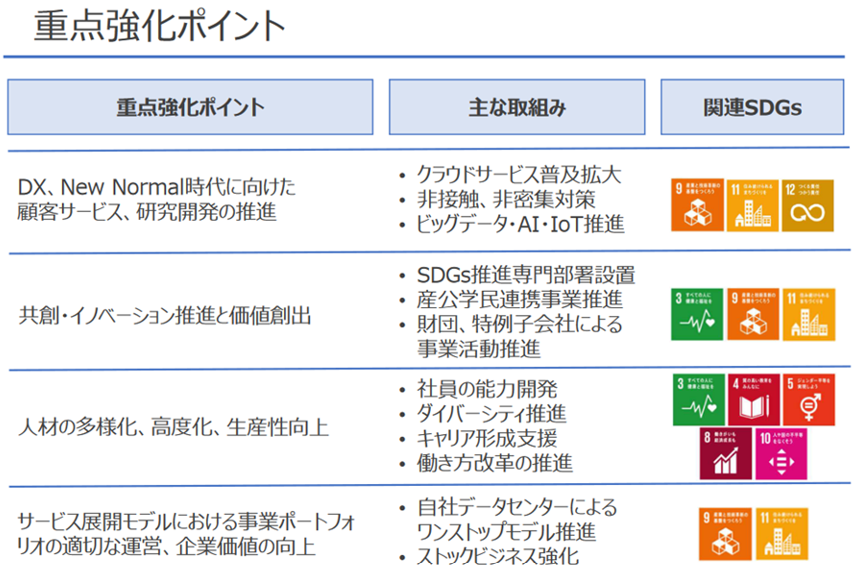

(1)重点強化ポイント

システム開発、データセンター・クラウドサービス、受託計算、BPOまでワンストップで提供するという自社のサービス展開モデルをベースに、以下の重点強化ポイントを掲げている。

(同社資料より)

(2)サービス別事業戦略

◎情報処理サービス

<データセンター・クラウドサービス>

*インフラ運用、システム運用、業務運用まで幅広いサービスの提供を推進する。

*顧客に応じクラウドへの移行を手厚くサポートする。

*セキュリティ、ストレージ等、新サービスを拡充する。

*高効率、低消費電力サーバ・ストレージによる省エネサービスの提供を行う。

<受託計算サービス>

*業務効率化提案等、石油元売り・商社向けDX推進を強化する。

*規制対応、ASP利用拡大など、大手特約店向けサービスを拡充する。

*SS向けサービス拡充、LPG業界向けサービス展開により顧客の拡大を図る。

<プリント・メーリング・BPOサービス>

*電子と紙のハイブリッド化による業務効率化コンサルティングを推進する。

*BPO、配送サービス等において協業先との連携を進め、サービスの多角化を図る。

*業務の質・量の強化に向けた設備の増強と効率的運営を進める。

安定的なストックサービスである情報処理サービスは継続的な売上による成長基盤と位置付け、一人当たりの売上・利益の増加を目指す。

◎システム開発サービス

*金融機関向けサービスの強化

*販売管理システム、IoTプラットフォームのサービス展開強化

*宇宙・衛星事業における協業と自社サービスの強化

(3)設備投資

成長の源泉でサービスの軸となるデータセンターを中心に、社会的基盤として設備投資を強化する。2019年度〜2021年度は顧客のデータセンターの利用と共に、設備の増強を実施した。2022年度以降は、クラウドサービスの拡がりに合わせた増強を継続する。データセンター新設も検討する。

(4)人的資本強化

人的資本強化の重要性を認識しており、以下のような方針を掲げ、取り組みを進める。

<方針>

経営における最大の財産は社員であるという理念のもと、社員の働きがいの実感につながり、会社も社員も成長ができる公正な人事制度を定めている。

◎人材投資による業績規模の成長拡大

生産性向上と従業員数の増加を意識し、持続的成長を目指す。

新卒採用を積極的に推進するほか、中途採用も強化する。離職防止に取り組む。

生産性向上のためDX人材の育成、適材適所の配置、従業員満足の向上などに注力する。

◎IT人材としてあるべき姿

顧客から信頼される技術力と人間力を育成する。

若手やシニア、全ての世代が活躍できる環境を整備する。

<施策>

人的資本強化のための主な施策は以下のとおり。

人材育成・開発 | ・高度DX人材の育成(AI、データサイエンスなど) ・若手の早期育成(新人研修は1年間のサポート) ・学び場の提供(産学連携共同研究、社会人大学、eラーニング) ・資格取得奨励による技術者の第三者評価UP |

働き方改革 | ・テレワークの活用促進 ・オフィスレイアウトの見直し推進(フリーアドレス等) ・社内システムのDX化、ペーパーレス化、生産性向上 ・副業解禁の検討 |

ダイバーシティ&インクルージョン | ・ダイバーシティ推進室による活動 ・女性社員の積極採用継続(新人の4割が女性) ・外国人、障がい者など多様な人材採用 ・「えるぼし」認定の継続、「プラチナくるみん」認定 ・女性管理職の積極的登用 |

健康経営 | ・定期健康診断の受診率100%を継続 ・健康保険組合と連携し特定保健指導の受診率UP ・スポーツ大会の開催や部活動支援継続 ・ホワイト500の認定継続 |

(5)数値目標

| 23/3期(実) | 25/3期(計画) | 増減 |

売上高 | 34,988 | 40,000 | +6.9% |

営業利益 | 2,129 | 3,200 | +22.6% |

ROE | 7.7% | 10%以上 | - |

営業利益率 | 6.1% | 8.0% | +1.9pt |

*単位:百万円。売上高・営業利益の増減はCAGR(Compound Annual Growth Rate)。同社資料を基にインベストメントブリッジが計算。

同社は、直近の業績を踏まえ、25/3月期の売上高の数値目標を377億円から400億円へ上方修正した。

一方、営業利益の数値目標については、当初計画時と同じ 32億円を維持する。当初想定よりも厳しい事業環境となっていることに加えて、主にデータセンターの能力向上を目的とした前向きな設備投資を積極的に進めた結果、減価償却費の負担も増していることなどを考慮したものである。売上高と営業利益の増加を図りつつ、営業利益率とROEの向上をも目指す方針である。

3.2024年3月期第2四半期決算概要

(1)連結業績

| 23/3期 第2四半期累計 | 構成比 | 24/3期 第2四半期累計 | 構成比 | 前年同期比 |

売上高 | 16,808 | 100.0% | 18,979 | 100.0% | +12.9% |

売上総利益 | 3,530 | 21.0% | 4,230 | 22.3% | +19.8% |

販管費 | 2,470 | 14.7% | 2,654 | 14.0% | +7.4% |

営業利益 | 1,059 | 6.3% | 1,575 | 8.3% | +48.7% |

経常利益 | 1,074 | 6.4% | 1,601 | 8.4% | +49.0% |

親会社に株主に帰属 する四半期純利益 | 648 | 3.9% | 1,041 | 5.5% | +60.7% |

*単位:百万円

*数値には(株)インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)

*株式会社インベストメントブリッジが開示資料を基に作成。

*費用項目の▲は費用の増加を示す。

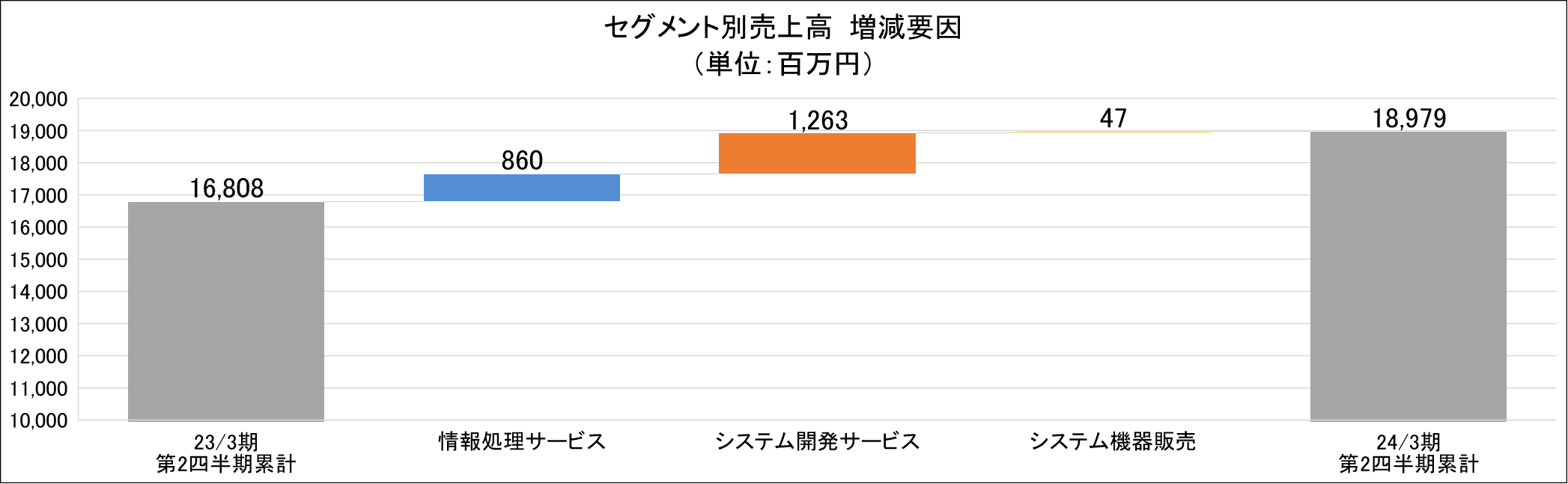

前年同期比12.9%の増収、同48.7%の営業増益

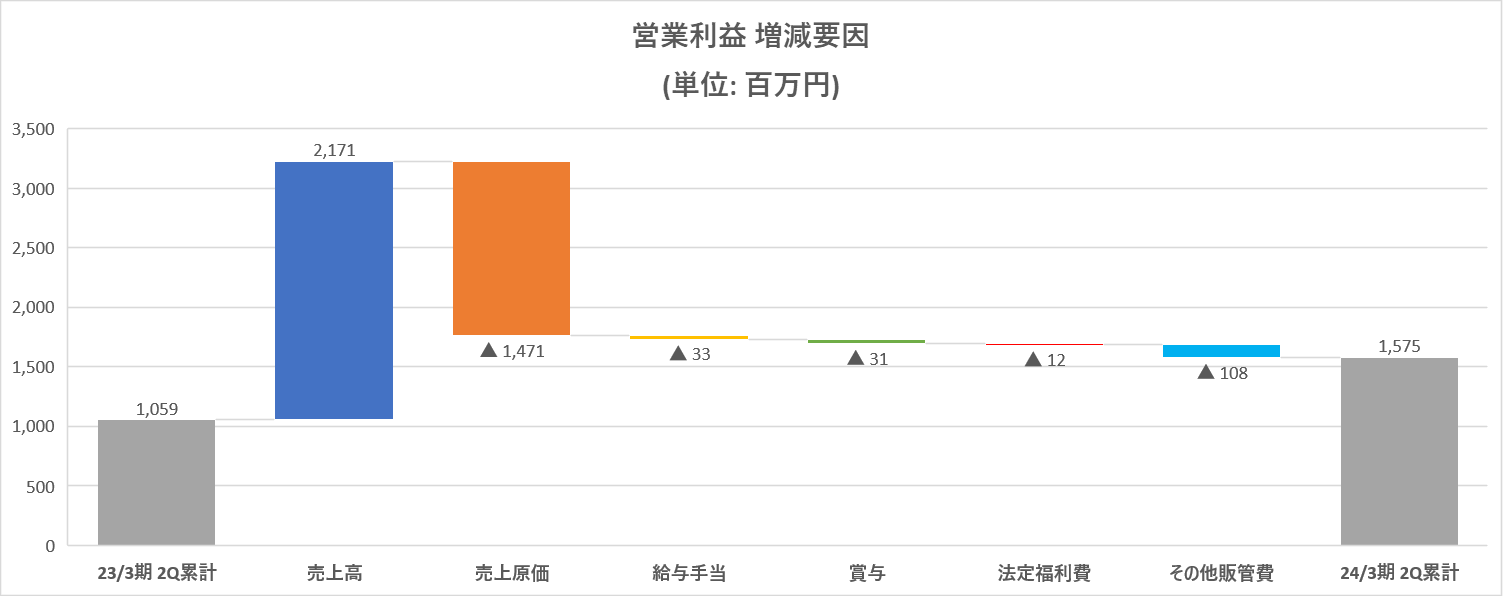

24/3期第2四半期累計の売上高は前年同期比12.9%増の189億79百万円、営業利益は同48.7%増の15億75百万円となり、上期としては、過去最高の売上高となった。売上面では、情報処理サービスは、引き続き順調に推移した。SaaS向けクラウドサービス収入増に加え、メーリングサービスも復調し、プロパンガス向け販売管理プラットフォーム「プロパネット」等の自社サービスも順調に推移した。システム開発サービスは、受託案件の一部で開発の遅れや衛星の打上げ延期等の外部要因による遅れが発生したものの、インボイス対応、金融系自社サービスの開発案件等が好調に推移したことで、増収を達成した。

利益面では、増収効果と原価低減が奏功した。昨年来の電気料金高騰が一服、データセンターを省エネ化することで、原価低減を実現。増収効果も加わり、売上総利益は前年同期比で7億円増加した。売上総利益率は前年同期比1.3ポイント上昇し22.3%となった。また、主に人件費が増加したものの、販管費の伸び率を増収率以下に抑えたことにより、売上高対販管費率は0.7ポイントの低下となった。以上により、売上高営業利益率は、同2ポイント上昇の8.3%となった。

また、経常利益は同49.0%増の16億1百万円となった。営業外費用で支払利息や支払手数料が前年同期比で減少したことなどが寄与した。更に、四半期純利益は同60.7%増の10億41百万円となった。前年同期に特別損失で投資有価証券評価損49百万円、固定資産売却損20百万円などを計上したものの、今上期は発生しなかったことが寄与した。

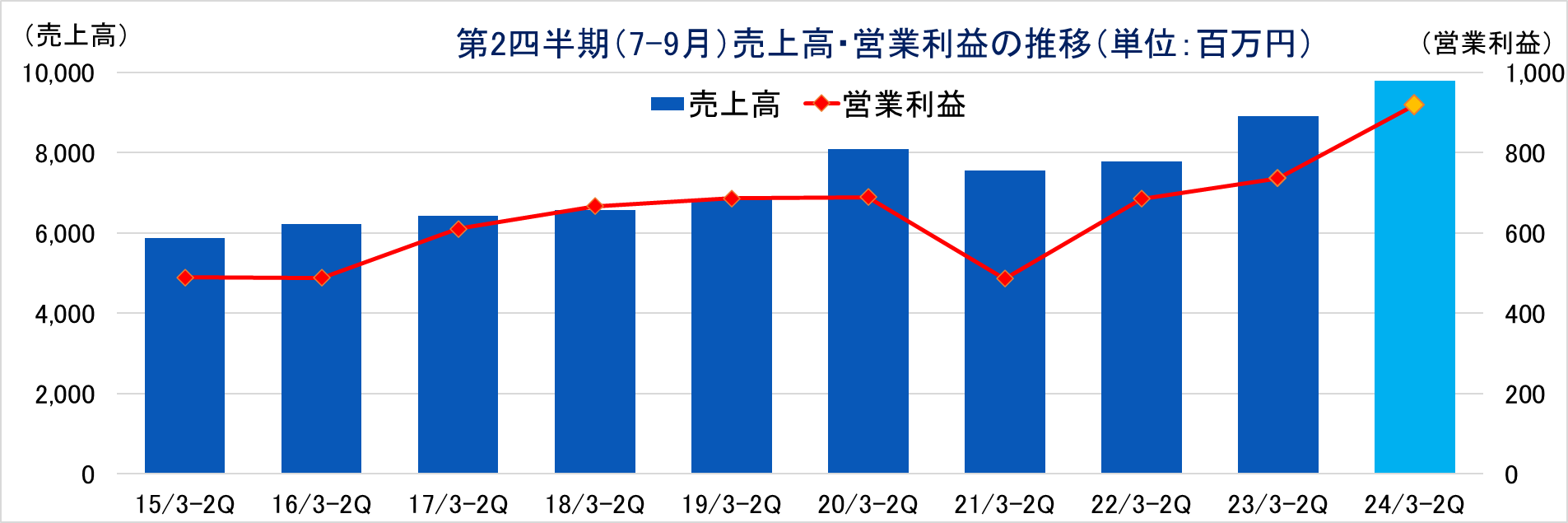

第2四半期(7-9月)の業績推移

第2四半期(7-9月)は、前年同期比で増収増益となり、売上高、営業利益ともに過去最高の第2四半期(7-9月)業績となった。また、前四半期(4-6月)比でも増収増益となった。電気料金高騰の影響を脱し、営業利益率は前年同期、前々年同期も越える9.4%となった。

(2)サービス別動向

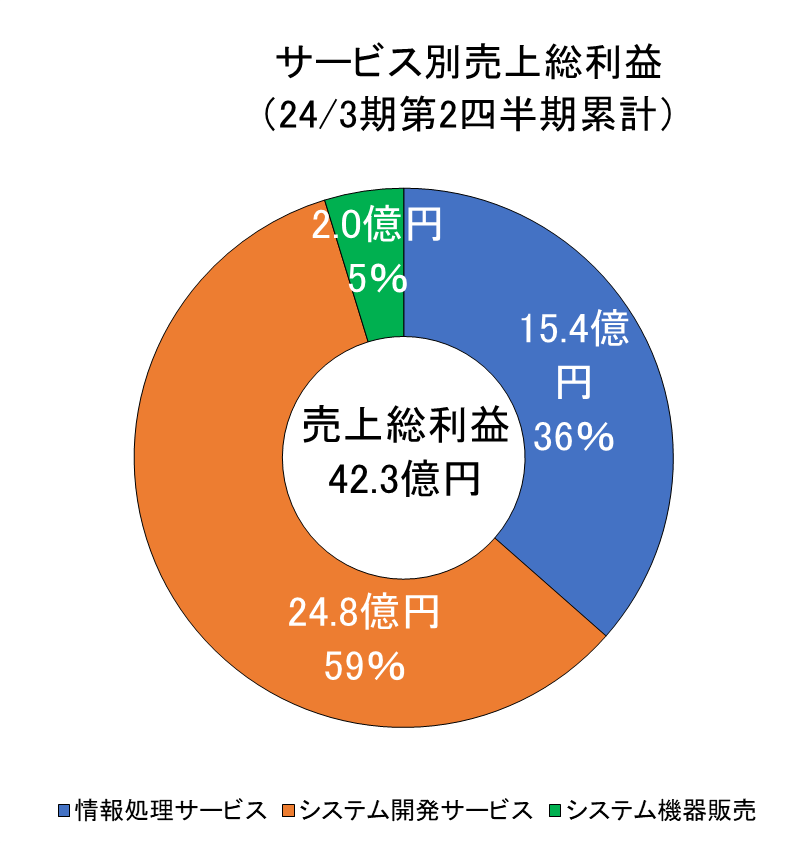

| 23/3期 第2四半期累計 | 構成比 | 24/3期 第2四半期累計 | 構成比 | 前年同期比 |

情報処理サービス | 6,570 | 39.1% | 7,430 | 39.2% | +13.1% |

システム開発サービス | 9,462 | 56.3% | 10,725 | 56.5% | +13.3% |

システム機器販売 | 776 | 4.6% | 823 | 4.3% | +6.1% |

売上高 | 16,808 | 100.0% | 18,979 | 100.0% | +12.9% |

情報処理サービス | 1,225 | 18.6% | 1,545 | 20.8% | +26.1% |

システム開発サービス | 2,142 | 22.6% | 2,484 | 23.2% | +16.0% |

システム機器販売 | 161 | 20.7% | 200 | 24.3% | +23.7% |

売上総利益 | 3,530 | 21.0% | 4,230 | 22.3% | +19.8% |

*単位:百万円。売上総利益の構成比は利益率。

*株式会社インベストメントブリッジが開示資料を基に作成。

◎情報処理サービス

売上高は前年同期比13.1%増の74億30百万円、売上総利益は同26.1%増の15億45百万円となった。

データセンター・クラウドサービスは、社会全体のシステム化の進展に伴い、利用が着実に増加したことに加え、電気料金の高騰に伴う原価上昇への対応力を高めて、取引採算の改善に努めた結果、粗利益率が改善した。また、受託計算サービス(事務処理、代金決済等)は、同社グループの祖業であり、強みを持つサービスステーションからの取扱金額が順調に増加した。加えて、メーリングを中心としたBPOサービスも増収基調となり、好調に推移した。

【情報処理サービスの増減要因】

23/3期 第2四半期累計 売上高 | 6,570 |

|

データセンタークラウド | +554 |

|

受託計算サービス | +23 |

|

メーリングサービス | +283 |

|

24/3期 第2四半期累計 売上高 | 7,430 |

|

|

|

|

23/3期 第2四半期累計 売上総利益 | 1,225 |

|

データセンタークラウド | +202 | 増収効果+67、収益性変動+135 |

受託計算サービス | -10 | 増収効果+8、収益性変動-18 |

メーリングサービス | +128 | 増収効果+69、収益性変動+59 |

24/3期 第2四半期累計 売上総利益 | 1,545 |

|

*単位:百万円。

◎システム開発サービス

売上高は前年同期比13.3%増の107億25百万円、売上総利益は同13.7%増の24億84百万円となった。

同社グループが以前より強みを持つ、金融業や流通業向けのシステム開発案件が、引き続き順調に増加していることに加えて、2023年10月より始まったインボイス制度対応の開発案件が増加した。また、大手顧客から受託する運用保守ビジネスも安定収益として拡大した。加えて、システム開発子会社2社の業績も好調に推移した。

サービス別の売上高では、ソフトウェア受託開発が前年同期比14.6%増加し、ハードウェア受託開発等が同1.8%増加した。

【システム開発サービスの増減要因】

23/3期 第2四半期累計 売上高 | 9,462 |

|

ソフトウェア受託開発 | +1,246 |

|

ハードウェア受託開発 | +17 |

|

24/3期 第2四半期累計 売上高 | 10,725 |

|

|

|

|

23/3期 第2四半期累計 売上総利益 | 2,142 |

|

ソフトウェア受託開発 | +317 | 増収効果+281、収益性変動+36 |

ハードウェア受託開発 | +25 | 増収効果+5、収益性変動+20 |

24/3期 第2四半期累計 売上総利益 | 2,484 |

|

*単位:百万円

◎システム機器販売

売上高は前年同期比6.1%増の8億23百万円、売上総利益は同23.7%増の2億円となった。主に、情報処理サービス向け機器販売が順調に推移し、増収増益を確保した。

(3)財務状態とキャッシュ・フロー

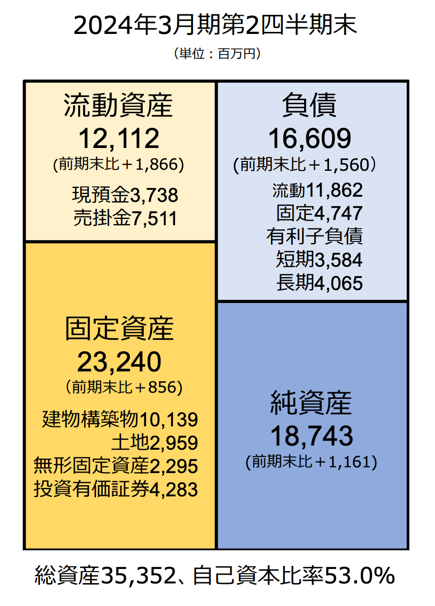

◎財政状態

| 23年3月 | 23年9月 |

| 23年3月 | 23年9月 |

現預金 | 2,310 | 3,738 | 仕入債務 | 1,743 | 2,447 |

売上債権 | 7,287 | 7,511 | 短期有利子負債 | 3,068 | 3,584 |

たな卸資産 | 203 | 253 | 流動負債 | 9,294 | 11,862 |

流動資産 | 10,246 | 12,112 | 長期有利子負債 | 5,239 | 4,065 |

有形固定資産 | 14,951 | 14,883 | 固定負債 | 5,753 | 4,747 |

ソフトウェア | 1,895 | 2,111 | 負債 | 15,048 | 16,609 |

無形固定資産 | 2,093 | 2,295 | 純資産 | 17,581 | 18,743 |

投資その他 | 5,339 | 6,062 | 負債・純資産合計 | 32,630 | 35,352 |

固定資産 | 22,384 | 23,240 | 有利子負債合計 | 8,307 | 7,650 |

*単位:百万円

*たな卸資産=商品及び製品+仕掛品+原材料及び貯蔵品

*有利子負債=借入金(リース債務含まず)

23/9月末の総資産は前期末比27億22百万円増の353億52百万円。資産サイドでは、現預金、売上債権、ソフトウェア、投資有価証券などが主な増加要因となった。負債・純資産サイドでは、仕入債務、短期借入金、未払法人税等、利益剰余金などが主な増加要因となり、長期借入金などが主な減少要因となった。自己資本比率は53.0%となり、前期末比0.9ポイント低下した。有利子負債は、前期末比6億57百万円減少した。

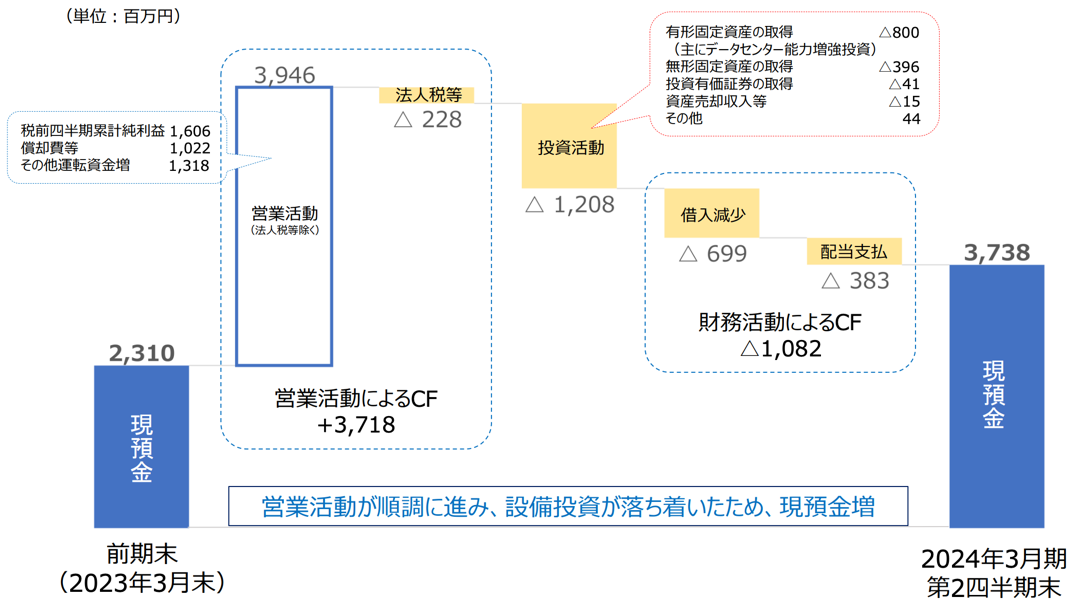

◎キャッシュ・フロー

| 23/3期 第2四半期累計 | 24/3期 第2四半期累計 | 前年同期比 | |

営業キャッシュ・フロー | 1,158 | 3,717 | 2,559 | +221.0% |

投資キャッシュ・フロー | -1,163 | -1,207 | -44 | - |

フリー・キャッシュ・フロー | -4 | 2,510 | 2,515 | - |

財務キャッシュ・フロー | -191 | -1,082 | -890 | - |

現金及び現金同等物の期末残高 | 3,487 | 3,738 | 250 | +7.2% |

* 単位:百万円

CFの面から見ると、税金等調整前四半期純利益、仕入債務、契約負債、未払消費税等の増加や法人税等の支払額の減少などにより営業CFのプラス幅が拡大した。有形固定資産の取得による支出の増加などにより投資CFのマイナス幅が若干増加したものの、フリーCFがプラスへ転じた。一方、長期借入れによる収入の減少などにより財務CFのマイナス幅は拡大した。以上により、23/9月末のキャッシュ・ポジションは前年同期比7.2%増加した。

(4)トピックス

◎ダークトレース社が選ぶ「2023 Darktrace Partner of the Year(Japan)」を受賞

同社はAIサイバーセキュリティのグローバルリーダー企業であるDarktrace Holdings Limitedと2022年7月21日に販売代理店契約を締結し、1年間で同社のAIサイバーセキュリティ製品を15社に導入した。その実績を評価され、日本国内で最も優れた功績を収めた販売代理店に贈られる「2023 Darktrace Partner of the Year (Japan)」 を受賞した。独自の自己学習型AI技術を活用したネットワーク上における、あらゆる脅威の検知・調査・遮断を1つのプラットフォーム上で自律的に行う『Darktrace』を販売することで、引き続き、企業のセキュリティ対策を支援する。

◎子供データセンター見学会

同社は、将来を担う子ども達にITに興味を持ってもらうことを目的として夏休みイベントで子供データセンター見学会を開催した。今回の取り組みの一環として、データセンターを紹介した子供向け漫画パンフレットの配布に加え、小学生の親子に向けたデータセンター見学会を自社データセンターにて開催した。

4.2024年3月期業績予想

(1)業績予想

| 23/3期 | 構成比 | 24/3期 予想 | 構成比 | 前期比 |

売上高 | 34,988 | 100.0% | 37,700 | 100.0% | +7.7% |

営業利益 | 2,129 | 6.1% | 2,750 | 7.3% | +29.2% |

経常利益 | 2,175 | 6.2% | 2,900 | 7.7% | +33.3% |

当期純利益 | 1,343 | 3.8% | 2,020 | 5.4% | +50.3% |

*単位:百万円。

前期比7.7%の増収、同29.2%の営業増益を予想

第2四半期が終わり、24/3期の会社計画は売上高が前期比7.7%増の377億円、営業利益が同29.2%増の27億50百万円の予想から修正なし。

売上面では、情報処理サービス、システム開発サービスがともに好調に推移する見込みである。利益面では、前期より電気料金等の高騰による原価高を反映し、データセンター関係の販売価格の見直しを行ったことに加え、省エネ機器へ積極的な設備投資を行ったことなどが収益性の改善に寄与する見込みである。また、今年に入り業務用の電気料金の値上がりも落ち着きを見せており、収益性の悪化要因とはならない見込みである。売上高営業利益率は、前期比1.2ポイント上昇の7.3%の予想。

配当も前期比4.00円/株増配の52.00円/株の予定を据え置き。12期連続の増配で、予想配当性向は41.1%となる見込みである。

(2)進捗率

| 24/3期第2四半期累計 実績 | 24/3期 会社計画 | 進捗率 |

売上高 | 18,979 | 37,700 | 50.3% |

営業利益 | 1,575 | 2,750 | 57.3% |

経常利益 | 1,601 | 2,900 | 55.2% |

当期純利益 | 1,041 | 2,020 | 51.6% |

*単位:百万円

第2四半期累計期間が終了し、通期の会社計画との進捗率は、売上高、各段階利益ともに50%を超える順調な進捗率となっている。

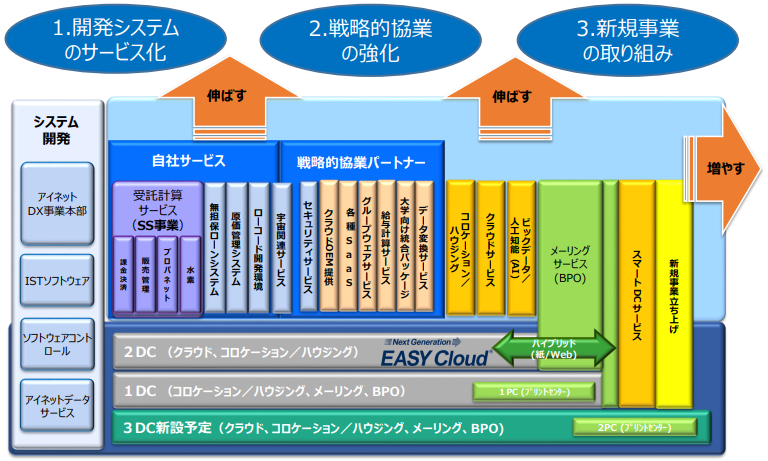

(3)事業戦略

社会が如何に変わろうとも、同社グループは変化に合わせた形で、プラットフォーム上のサービス・パートナーを伸ばし、増やすとともに、新規事業への取り組みを通じて事業の拡大を目指す。

(同社資料より)

5.今後の注目点

同社の24/3期上期決算は、前年同期比12.9%の増収、同48.7%の営業増益の好決算となった。これは、売上面で、クラウドサービスやサービスステーション(SS、ガソリンスタンド)向けに受託計算等を提供している情報処理サービスが好調に推移した他、金融業向けシステム開発案件も想定以上に推移したことが寄与したものである。また、利益面でも、高止まりしている電気料金等の影響により原価高が続いているものの、前期より電気料金等の高騰による原価高を反映し、データセンター関係の販売価格の見直しを行ったことに加え、省エネ機器へ積極的な設備投資を行ったことなどが収益性の改善に寄与したものである。第2四半期(7-9月)の売上高営業利率は9.4%まで回復し、20/3期以降の第2四半期(7-9月)で最も高い利益率となった。売上高が好調に推移する中、近年同社の業績に悪影響を及ぼすリスクの中で最も大きなものは電気料金等の上昇であった。しかし、仮に今後電気料金等が上昇を続けても価格への転嫁が可能で、一時的な利益率の落ち込みがあったとしてもいずれ挽回できることが証明されたことは、投資家の安心感と株価評価の向上につながるものと期待される。好調な上期決算を受け、通期の会社計画に対する進捗率は、売上高と各段階利益で50%を超える順調な推移となっている。例年、同社の売上高と利益は第4四半期(1-3月)に最も多く、上期よりも下期の方が多い傾向が強い。来期の中期経営計画の達成に向けて、今期の会社計画をどこまで超過させることができるのか、今下期の業績動向が注目される。とりわけ、電気料金等の高止まりなど不透明な外部環境が続く中でも、上期以上に収益性を向上することができるのか下期の利益率の状況が注目される。

また、現在進行中の中期経営計画において、重点強化ポイントとして、①DX、New Normal時代に向けた顧客サービス、研究開発の推進、②共創・イノベーション推進と価値創出、③人材の多様化、高度化、生産性向上、④サービス展開モデルにおける事業ポートフォリオの適切な運営、企業価値の向上を掲げている。これら重点強化ポイントの進捗状況とその成果についても引き続き期待を込めて注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役の構成

組織形態 | 監査等委員会設置会社 |

取締役 | 10名、うち社外6名 |

監査等委員 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日:2023年6月23日

<基本的な考え方>

当社は、業務の有効性と効率性、財務報告の信頼性、関連法規の遵守を目的に、透明性を高め、経営環境の変化に迅速に対応できる組織体制の構築、維持を重点事項として推進しております。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

原則 | 実施内容 |

原則1-4 【政策保有株式】 | <政策保有に関する方針> 当社は、円滑な事業運営、取引関係の維持・強化などを目的として、中長期的な経済合理性や将来見通しを総合的に勘案した上で、必要と判断される場合に限り、株式を政策的に保有します。保有する株式については、事業環境の変化などを踏まえ、個別銘柄毎に保有目的、保有に伴うリスク、投資リターン等の検証を行い、縮減を念頭に置き、定期的に保有方針を検証してまいります。

<政策保有株式に係る議決権行使の基準> 当社は、政策保有株式の議決権行使について、当社の保有方針に適合するかどうかに加え、当該企業の経営方針や事業戦略を確認し、企業価値の向上につながるか等を総合的に勘案して、議案への賛否を個別に判断しております。 また、必要に応じて、提案内容等について発行会社と対話を行っていきます。 |

原則2-4-1【中核人材の登用等における多様性の確保】 | 当社では、女性、外国人、キャリア採用者など、多様な人材の採用、起用を積極的かつ継続的に行っており、それぞれの特性や能力を活かせる職場環境の整備やマネジメント層の教育などの取り組みを進めてきました。2026年3月までに女性管理職比率を現在の8.2%から12%とする目標を設定しており、毎年、新卒採用者の40%以上を女性とする採用方針としております。その他の取り組み等については、当社ウェブサイトをご参照下さい。(https://www.inet.co.jp/sustainability/social/diversity.html) 中期経営計画では、これまでの取り組みに加え、中途採用戦略の実行、各レベル層の人材力アップ向けに教育研修制度や内容の強化に取り組んで参ります。 |

補充原則3-1-3 【サステナビリティについての取組み】 | 当社の経営戦略、サステナビリティの取り組み等については、当社ウェブサイトをご参照下さい。 (1)中長期目標/経営戦略 https://www.inet.co.jp/ir/policy/goal.html#contents (2)中期経営計画 https://www.inet.co.jp/ir/policy/mid-goal.html#contents (3)サステナビリティへの取り組み https://www.inet.co.jp/sustainability/

<人的資本・知的財産への投資> 当社は、中期経営計画を策定し、全社重点施策を基調にお客様との絆をより強固にする「守り」と新たな市場領域やサービスを開拓する「攻め」を経営戦略の基本とし、お客様第一の考え方の徹底、付加価値のある提案、成長が見込める製品・サービスの開発、人材への投資を推進し,有形・無形の価値向上を図ってきています。また、すべての根幹となる人材への投資、当社ビジネスモデルの中心であるデータセンター、差別化や競争力強化につながる研究開発など、中期経営計画に基づき、将来を睨んだ投資を進めています。 <TCFDに基づく開示等> 当社の気候関連財務情報開示(TCFD提言に基づく開示)は、当社ウェブサイトをご参照下さい。 https://www.inet.co.jp/sustainability/environment/tcfd.pdf |

原則5-1 【株主との建設的な対話に関する方針】 | 当社は、IRポリシーを制定し、基本方針・開示基準・開示方法・沈黙期間等を開示しております。また持続的な成長と中長期的な企業価値の向上 に資するよう、合理的な範囲で株主・投資家との対話に対応しております。 当社は、経営戦略・IR部をIR担当部署として設置し、執行役員をIR担当役員とするIR体制を整備しております。株主や投資家を含むステークホルダーに対し、IR担当部署が経営企画・総務・経理・人事・事業部門等と十分に連携し、経営・財務状況等を適時適切に開示しております。 株主との対話としては、本決算発表後の事業説明会、アナリスト・機関投資家向けに年2回決算説明会を開催し、代表取締役社長による説明および対話を行っております。また、代表取締役社長はじめ経営陣幹部やIR担当部署が機関投資家との個別面談や個人投資家向けの会社説明会等を適宜実施しております。 株主・投資家の意見等は、IR担当役員が必要に応じて取締役会等に付議・報告する等、フィードバックを図っております。 なお、対話に際しては、社内規程に則りインサイダー情報の管理に十分留意しながら実施しております。 |

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(アイネット:9600)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |