ブリッジレポート:(7042)アクセスグループ・ホールディングス 2024年3月期第2四半期決算

![]()

木村 勇也 社長 | 株式会社アクセスグループ・ホールディングス(7042) |

|

企業情報

市場 | 東証スタンダード市場 |

業種 | サービス業 |

代表者 | 木村 勇也 |

所在地 | 東京都港区南青山1-1-1 新青山ビル東館15F |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

923円 | 1,304,415株 | 1,203百万円 | 9.2% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

15.00円 | 1.6% | 84.88円 | 10.9倍 | 410.32円 | 2.2 倍 |

*株価は11/22終値。発行済株式数は23年9月末の発行済株式数から自己株式を控除。

*BPS、ROEは23/3期実績。数値は四捨五入。

*DPS、EPSは24/3期の会社予想。

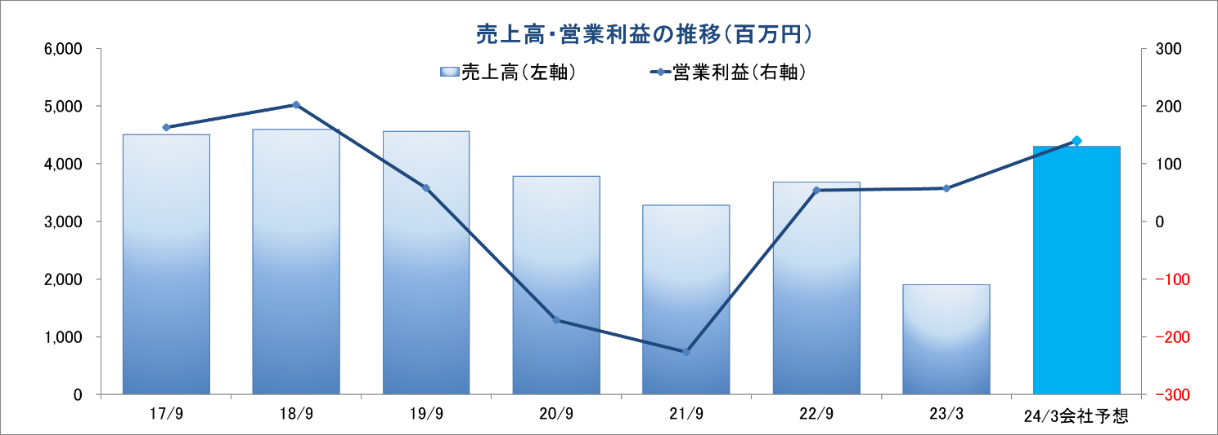

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 親会社株主帰属利益 | EPS | DPS |

2020年9月(実) | 3,789 | -171 | -189 | -310 | -258.79 | 0.00 |

2021年9月(実) | 3,283 | -226 | -246 | -429 | -358.09 | 0.00 |

2022年9月(実) | 3,683 | 54 | 38 | 11 | 9.18 | 0.00 |

2023年3月(実) | 1,906 | 57 | 45 | 43 | 36.13 | 12.00 |

2024年3月(予) | 4,300 | 140 | 113 | 103 | 84.88 | 15.00 |

*予想は会社予想。単位:百万円、円。

*23/3月期は決算期変更に伴い、2022年10月から2023年3月までの6ヵ月決算。

(株)アクセスグループ・ホールディングスの2024年3月期第2四半期決算の概要について、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2024年3月期第2四半期決算概要

3.2024年3月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 同社は、前期より事業年度末日を3月末へ変更したことにより、23/3期第2四半期(4-9月)の連結財務諸表を作成していない。24/3期第2四半期累計の決算は、売上高が17億56百万円、営業利益が21百万円となった。売上面では、対面型採用企画が想定を上回った他、キャンペーン事務局、留学生進学関連が堅調に推移した。営業利益面では、業績の季節変動により期初の想定通りの減少となった。

- 第2四半期が終わり、24/3期の会社計画は、売上高、営業利益ともに期初の会社計画から修正はなし。決算期変更に伴い22/9期との比較で、売上高が前期比16.7%増の43億円、営業利益が同159.3%増の1億40百万円の予想。プロモーション支援事業は回復傾向となり、採用支援事業で対面型合同企業説明会が急回復している他、外国人留学生の募集領域も増加基調にあるため、特に採用支援事業を中心として22/9期比で売上高と利益が増加する見込みである。また、24/3期の配当予想も、前期比3円増配の1株当たり15円の予定を据え置き。

- 同社は、下期において好調な採用支援事業に人的リソースを集中し、収益の最大化を図る方針である。具体的には、対面型企画の再構築、採用業務代行・運用代行の強化、市場ニーズの高い新卒紹介に注力、大学との連携強化、外国人材の採用支援の強化などの施策を予定している。下期において実施される採用支援事業における各種取り組みの成果が注目される。今期の会社計画の達成に向け、採用支援事業の成長加速に期待したい。

1.会社概要

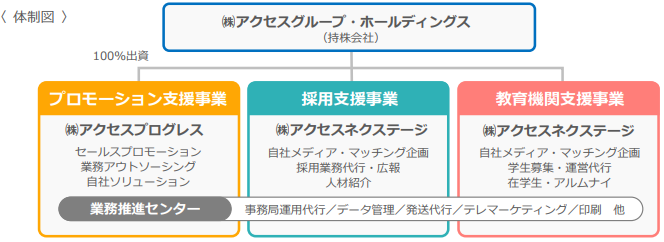

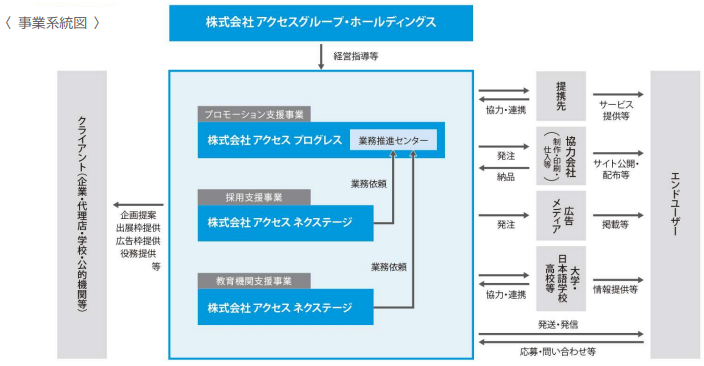

「わたしたちは、人や社会をベストな未来に導くために、心の通うメディアとコミュニケーションの場を創造します」を経営理念とし、広報戦略から運営支援に至るまで、様々な形で企業や教育機関を支援している。事業は、販促プロモーション、業務アウトソーシング支援などを行うプロモーション支援事業と、新卒・若年者採用支援、人材紹介・ダイレクトリクルーティング、採用業務アウトソーシングなどを行う採用支援事業、学生・生徒の募集支援、教育機関運営に係る各種サポートなどを行う教育機関支援事業の3事業に分かれる。グループは同社の他、プロモーション支援事業を手掛ける(株)アクセスプログレス、採用支援事業と教育機関支援事業を手掛ける(株)アクセスネクステージの子会社2社。

(同社決算説明資料より)

(同社決算説明資料より)

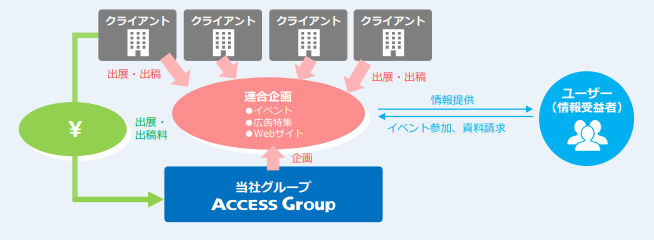

【収益モデル】

連合企画

1つのイベント・WEBサイト等で、複数のクライアントから出展・出稿を募集。広告枠を小口化することで、クライアントが出展しやすくなるとともに、スケールメリットにより広告訴求力が増加する。

(同社決算説明資料より)

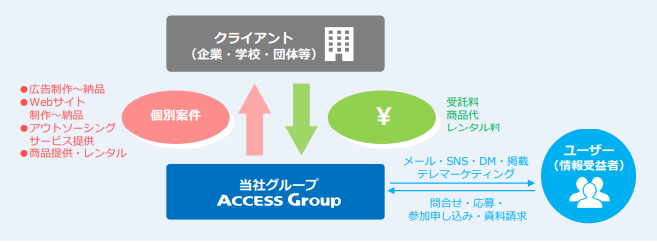

個別案件

クライアント個別のニーズに応じて、営業員が最適な商材やソリューションを選別して提案・受託する。各種広告物の制作や業務代行を請け負う案件が主体となっている。

(同社決算説明資料より)

【強み】

同社の強みは、ワンストップの業務受託体制と強固な連携ネットワークを構築している点である。

①ワンストップの業務受託体制 |

◆業務ごとに委託先を分ける必要がある外注作業を、同社はワンストップで受託可能。 |

②「大学キャリアセンター」との長年に渡る就職支援ネットワーク |

◆大学キャリアセンターとの連携により同社支援サービス利用促進、大学内での就活イベント開催など、新卒採用業界の 中では独自の立ち位置にある。 |

③「日本語教育機関」との、外国人留学生支援ネットワーク |

◆国内の日本語教育機関(日本語学校)ほぼ全ての学校において活用される進学情報サービスで連携。 外国人留学生進学支援のユーザー数は国内最大規模。 |

④自社イベントスペース、「アクセスフォーラム」を保有 |

◆オフィス併設のスペースで、収益性の高い柔軟なイベント企画立案、顧客イベントの運営受託が可能。 |

【経営戦略】

フレキシブルな提案力と業務代行機能により、提案から実行までを一貫して実行する。

①連合企画・個別案件の複合的アプローチによるクライアントの開拓 |

◆連合企画をノック媒体とした新規クライアントの開拓。 ◆公共性、公益性の高いクライアントとの取引拡大。 |

②アナログ・デジタル・モノを融合したフレキシブルな提案力の拡大 |

◆多数の協力会社と連携。アナログ・デジタル・モノの豊富な商材を提案。 ◆クライアントのお困り事にきめ細かくフレキシブルに提案する体制を強化。 |

③多様化したニーズに応える、業務代行・事務局機能の強化 |

◆自社保有の業務推進センターの一部をキャンペーン等の事務局機能に改装。 ◆東京と大阪に2ヵ所の事務局機能を有する。 |

④外国人留学生分野等、教育機関のニーズを広範に捉えたビジネスの拡大 |

◆日本語学校との長年のリレーションで、国内のほぼ全ての外国人進学希望者にアプローチ。 ◆大学が推進する寄付金募集、スポーツ振興領域、同窓会組織活性化分野などにも進出。 |

(同社決算説明資料より)

【事業内容】

事業は、(株)アクセスプログレスの事業であるプロモーション支援事業、(株)アクセスネクステージの事業である採用支援事業及び教育機関支援事業に分かれる。同社は、21/9期第2四半期連結累計期間より、報告セグメントの名称を「プロモーション事業」より「プロモーション支援事業」に、「採用広報事業」より「採用支援事業」に、「学校広報事業」より「教育機関支援事業」に、それぞれ変更を行った。

◎プロモーション支援事業 : (株)アクセスプログレス

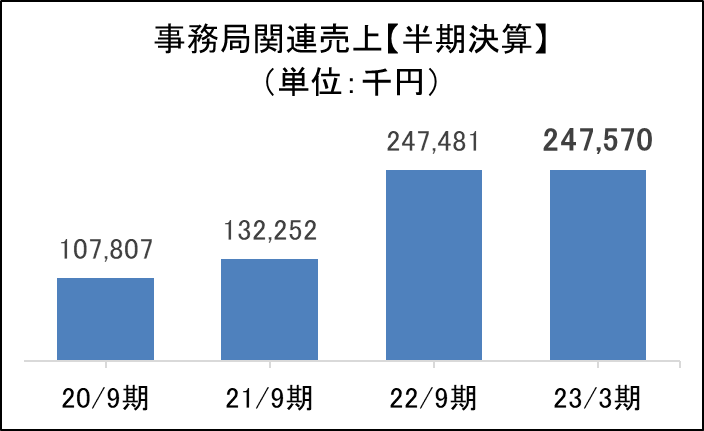

プロモーション支援事業は企業の販促プロモーションからアウトソーシングまで豊富な商材とノウハウでトータルサポートを提供している。広告、自治体・公的機関・共済、CATV、外食・小売、住宅・不動産、旅行・宿泊、自動車などの約400社の法人が取引先。販促プロモーションでは、デジタルプロモーション、セールスプロモーション、イベントプロモーション、クリエイティブ制作などを実施。業務アウトソーシングでは、キャンペーン事務局、印刷・発送・業務代行等、データ管理・DM発送などを手掛けている。

キャンペーン等の事務局代行では、販促キャンペーン、官公庁・自治体事業など各種事務局業務に関する様々なメニューをワンストップで受託している。加えて、業務推進センターは、キャンペーン機能、発送代行、デザイン、印刷、テレマを内製している。また、セールスプロモーションは、WEB広告、SNS広告など、クライアントの課題に合った最適なWEBマーケティングの提案から運用までをトータルに支援し、自社独自のソリューション位置情報活用型DSP広告、CRMツール、動画制作/配信等のデジタル商材も提供している。その他、DM、ポスティング、イベント運営をはじめとするリアル&アナログプロモーションやWEBサイト、パンフレット、動画などの各種クリエイティブ業務も対応している。

事務局代行機能の強み |

◆ハガキ応募等のアナログなキャンペーンから、Web・SNS(X、LINE、Instagram等)を活用したキャンペーンなど手段の多様化に対応。 ◆官公庁、自治体、公的機関事業の事務局業務を受託。メール対応やコールセンター業務、帳票処理等も対応。 ◆人の手を介して煩雑な業務が多い。期間限定の業務により、外注ニーズが強い。 ◆高い継続リピート率と豊富な実績。 |

年間運用実績 | 継続リピート率 | 顧客満足度 |

1,000件以上 | 98.8% | 93.6% |

* 同社調べ(2021.10~2022.9)

(同社決算説明資料より)

*株式会社インベストメントブリッジが開示資料を基に作成。

◎採用支援事業 : (株)アクセスネクステージ

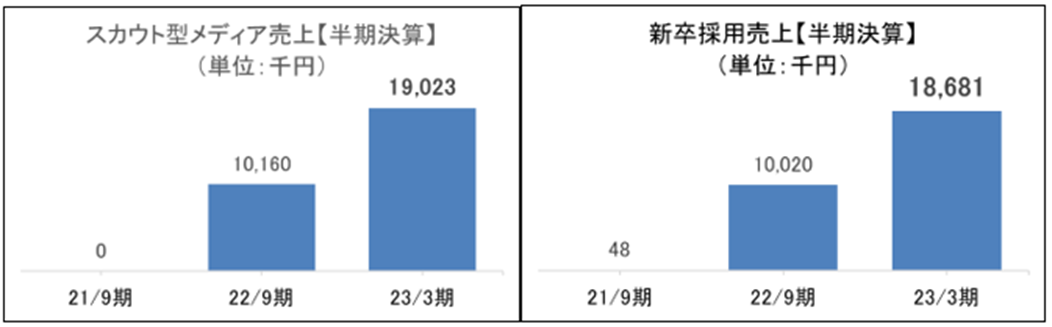

採用支援事業は、学生・若年層を対象に「人と企業のベストマッチング」による雇用の場を創出し、多様化する採用ニーズに合わせて、取り扱い内容を拡充している。ノウハウをもとに広く人材採用を支援している。大手企業(人事部)、中堅中小企業(人事部)、大学(キャリアセンター)、官公庁・自治体(東京都等)など約900社の法人が取引先。採用へ直結する自社メディアによる採用マッチング企画を行っている他、ダイレクトリクルーティング運用代行、採用業務全般アウトソーシング等の採用関連の各種サポートや入社案内、採用HP、映像、インターンシップコンテンツ等のクリエイティブ制作などの採用業務代行・広報を行っている。更に、社内キャリアアドバイザーが、さまざまな角度から学生を支援し、企業との橋渡しを行う新卒・若年層を対象とした人材紹介や、企業の採用ターゲットと合致した学生を説明会や選考等に動員する送客サービスなどの人材紹介も手掛けている。

採用支援事業は、当初「大学キャリアセンター」との関係性を強みにマッチング企画を展開してきた。近年では、売り手市場を背景に、採用市場は「〇〇特化型」「スカウト型」などの採用サービスが台頭している。こうした人材採用の変化に対応し、サービス選定のコンサルティングから、採用活動やスカウトサービスの業務代行へと領域を拡大し、合わせて新卒紹介サービスも開始した。

*株式会社インベストメントブリッジが開示資料を基に作成。

◎教育機関支援事業 : (株)アクセスネクステージ

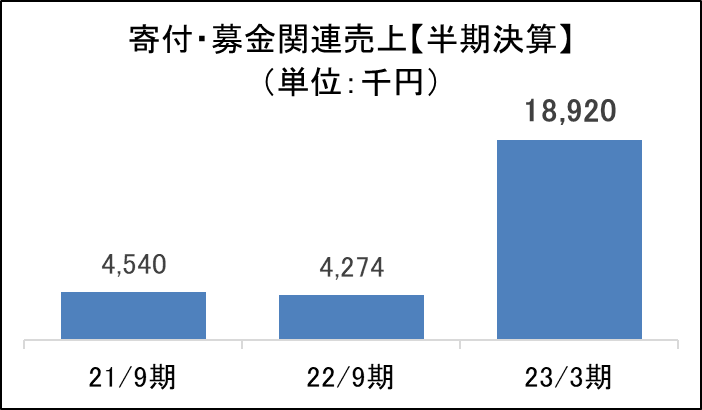

教育機関支援事業は、教育機関の運営・発展のための総合プロデュース企業として、デジタル・アナログ・モノを融合、教育機関をトータルで支援している。大学・大学院・短大・専門学校、私立中学・高校、独立行政法人・公的機関、教育関連企業など約600社の法人が取引先。国内受験生向けや外国人留学生向けに自社メディアによるマッチング企画を行うとともに学校案内、Web、動画、ノベルティ、各種ツール等のクリエイティブ制作や進学説明会支援、オープンキャンパス運営、入試支援、公的機関からの受託等のアウトソーシングを行っている。更に、在学生や卒業生を対象とするWeb面談システム「AEOS」、寄付・募金支援、スポーツ振興、同窓会、校友会支援等や日本語教育機関のネットワークによる大学の外国人留学生募集の支援等を行っている。

大学運営支援分野では、日本国内にある大学約790校の内、主要大学を中心に約300校との取引がある。各大学との取引は寄付・募金分野に力点を置き、入試広報部門以外へ支援領域を拡大している他、大学のスポーツ振興支援領域にも参入した。

また、同社は今後資格検定分野における支援を強化していく。資格・検定分野は、政府や企業が取得制度を拡充し、拡大基調で推移する見込みである。また、就職系講座などの受講者が増加し、リカレント教育、リスキリング(学び直し)など社会人の受講者も増加し、市場全体が活性化するものと予想される。

加えて、外国人留学生進学支援では、日本国内約810校の日本語教育機関のほぼ全てと連携している。2019年に開催した合同進学説明会には、述べ22,751人が来場するなど、同社は日本語教育機関に通う外国人留学生市場で圧倒的なシェアを有している。

更に、外国人留学生就職支援においては、日本国内にある大学キャリアセンター約300校との連携により、高度な日本語に長けた人材を就労支援・輩出している。

【事業推移】

*23/3月期は決算期変更に伴い、2022年10月から2023年3月までの6ヵ月決算。

2.2024年3月期第2四半期決算概要

(1)連結業績

| 24/3期 (4-9月) | 構成比 |

売上高 | 1,756 | 100.0% |

売上総利益 | 767 | 43.7% |

販管費 | 746 | 42.5% |

営業利益 | 21 | 1.2% |

経常利益 | 12 | 0.7% |

親会社株主帰属利益 | 10 | 0.6% |

* 単位:百万円

* 23/3期は事業年度末尾の変更に伴い、23/3期第2四半期(4-9月)の連結財務諸表を作成していないため、対前年同四半期増減率及び23/3期第2四半期連結経営成績(累計)については発表していない。

売上高は、17億56百万円、営業利益は21百万円

同社は、前期より事業年度末日を3月末へ変更したことにより、23/3期第2四半期(4-9月)の連結財務諸表を作成していない。24/3期第2四半期累計期間は、売上高が17億56百万円、営業利益が21百万円となった。

売上面では、人流回帰、採用市場の復調を要因に、対面型採用イベント企画が想定を上回った他、キャンペーン事務局、留学生進学関連が堅調に推移した。営業利益面では、業績の季節変動により期初の想定通りの減少となった。また、ワクチン接種会場運営とワクチン職域接種運営の減少なども影響した。売上総利益は7億67百万円、売上高総利益率は43.7%となった。売上高対販管費率は42.5%となった。その他、経常利益は保険解約返戻金の減少などにより営業利益の減益率を上回った。特別損益の計上はなかった。

なお、24/3期における業績の季節変動による売上集中は、教育機関支援事業で上半期、採用支援事業で下半期(特に第4四半期)となる見込みである。これは、教育機関支援事業では、教育機関のプロモーション活動が増加する時期に合わせ、上半期(4~9月)が売上集中のピークとなり、採用支援事業では、就職活動時期に合わせたサービス展開のため、就職活動時期の早期化に伴い、下半期、特に第4四半期(1~3月)に売上が集中するためである。

(2)事業モデルの変化

足元の事業環境は、デジタル化が急速に進展しているものの、対面型ニーズが復調傾向にある。また、手法が多様化し、選別の複雑化と運用工数の増加が課題となり、働き方の多様化や人材の流動化で、ノウハウが継承されない課題もある。更に、BPOの活用が見直されていく環境にもある。

こうした環境下、同社では「事務局代行」、「採用業務代行」などを強化するとともに、「広告」、「広報」の枠に捉われない取り組みで事業領域を拡大した。

具体的には、業務代行モデルへ注力し、既存の自社商材やデジタル商材と業務代行を掛け合わせた総合型提案を拡大した。

また、合理化と増強施策を推進し、自社スペース「アクセスフォーラム」を合理化し固定費を減少させる一方で、事務局機能を新規開設するとともに注力分野であるBPO市場の体制を強化した。

(3)セグメント別動向

| 24/3期 (4-9月) | 構成比・利益率 |

プロモーション支援事業 | 581 | 33.1% |

採用支援事業 | 503 | 28.6% |

教育機関支援事業 | 672 | 38.3% |

連結売上高 | 1,756 | 100.0% |

プロモーション支援事業 | -59 | - |

採用支援事業 | -18 | - |

教育機関支援事業 | 95 | 14.1% |

調整額 | 3 | - |

連結営業利益 | 21 | 1.2% |

* 単位:百万円

* 23/3期は事業年度末尾の変更に伴い、23/3期第2四半期(4-9月)の連結財務諸表を作成していないため、対前年同四半期増減率及び23/3期第2四半期連結経営成績(累計)については発表していない。* 株式会社インベストメントブリッジが開示資料を基に作成。

プロモーション支援事業

売上高5億81百万円、セグメント損失59百万円。

売上面では、販促キャンペーン事務局代行等のアウトソーシング業務が堅調に推移した一方で、ワクチン接種会場運営を中心とした自治体・官公庁案件が減少した。利益面では、ワクチン接種会場運営の大口案件減少を主要因にセグメント損失となったものの、事務局代行などアウトソーシング業務の受託に軸足を置き、経済変動の影響を受けにくい安定的かつストック型収益となる事業モデルに注力した結果、回復傾向となった。

顧客業種別売上高は、広告1億47百円(構成比25.3%)、自治体・公的・共済1億6百円(同18.2%)、住宅・不動産61百万円(同10.5%)、ケーブルテレビ42百万円(同7.2%)、その他2億25百万円(同38.8%)。

採用支援事業

売上高5億3百万円、セグメント損失18百万円。

売上面では、対面型合同企業説明会が想定以上に伸長し、採用業務アウトソーシング、新卒向け人材紹介も堅調に推移した。新卒採用活動の早期化に伴い、季節変動要因の売上集中は下半期、特に第4四半期(1-3月)となる見込み。利益面では、対面型合同企業説明会の伸長が採用支援事業全体の高収益化に寄与した。季節変動要因によりセグメント損失となったものの、想定を上回る推移となった。売上高と連動し、利益のピークは第4四半期(1-3月)が想定される。

収益モデル別売上高は、個別案件3億9百万円(構成比61.4%)、連合企画1億94百万円(同38.6%)。

教育機関支援事業

売上高6億72百万円、セグメント利益95百万円。

売上面では、外国人留学生募集企画が引き続き伸長した。ワクチン職域接種運営の失注により想定を若干下回ったものの、日本人学生向け入試広報関連は堅調に推移した。季節変動要因の売上集中は上半期(4~9月)となる見込み。利益面では、外国人留学生募集企画を中心に、学生募集支援領域が堅調に推移した。

収益モデル別売上高は、個別案件4億91百万円(構成比73.1%)。連合企画1億81百万円(同26.9%)。

(4)財政状態及びキャッシュ・フロー(CF)

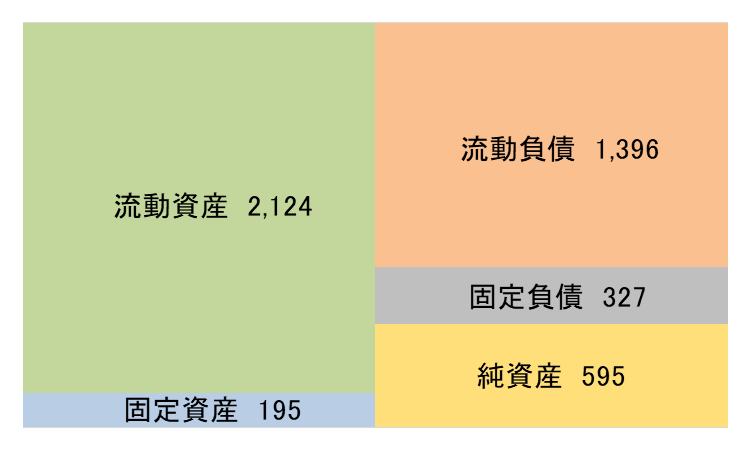

財政状態

| 23年3月 | 23年9月 |

| 23年3月 | 23年9月 |

現預金 | 1,267 | 1,613 | 仕入債務 | 201 | 280 |

売上債権 | 599 | 363 | 短期有利子負債 | 1,009 | 1,000 |

たな卸資産 | 31 | 47 | 流動負債 | 1,338 | 1,396 |

流動資産 | 2,033 | 2,124 | 長期有利子負債 | 160 | 114 |

有形固定資産 | 6 | 7 | 固定負債 | 373 | 327 |

無形固定資産 | 11 | 11 | 純資産 | 497 | 595 |

投資その他 | 157 | 176 | 負債・純資産合計 | 2,209 | 2,319 |

固定資産 | 175 | 195 | 有利子負債合計 | 1,169 | 1,115 |

* 単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

23年9月末の総資産は、前期末比1億9百万円増加の23億19百万円となった。資産面では、現預金、たな卸資産、投資有価証券などが主な増加要因となり、売上債権、流動資産のその他などが主な減少要因となった。負債・純資産面では、仕入債務、株式発行による資本金と資本剰余金などが主な増加要因となり、1年内返済予定の長期借入金、長期借入金などが主な減少要因となった。23年9月末の自己資本比率は25.6%と前期末比3.1ポイント上昇した。その他、総資産の約92%を流動資産が占めるなど、資産の流動性が高い。

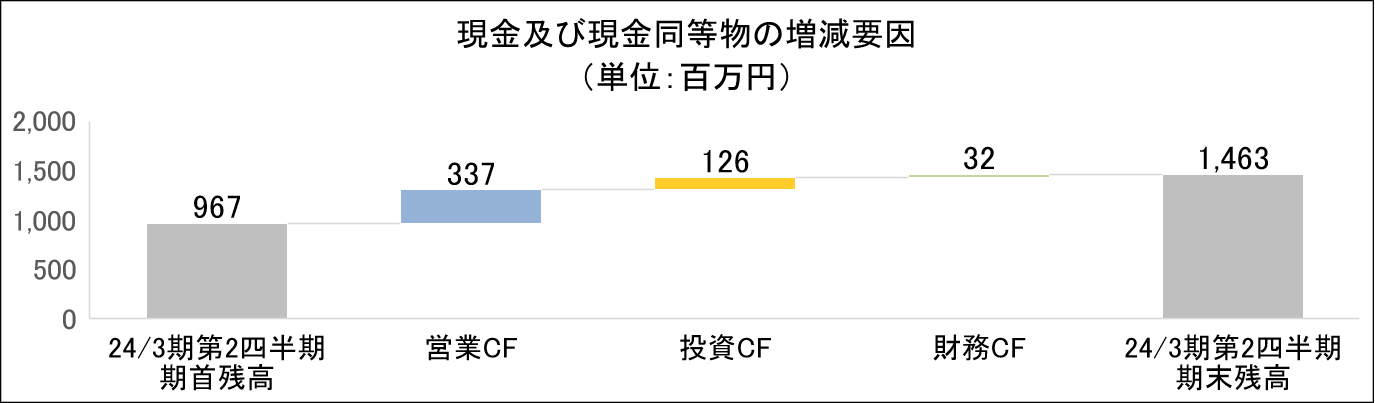

キャッシュ・フロー

| 24/3期 (4-9月) |

営業キャッシュ・フロー | 337 |

投資キャッシュ・フロー | 126 |

フリー・キャッシュ・フロー | 464 |

財務キャッシュ・フロー | 32 |

現金及び現金同等物の期末残高 | 1,463 |

* 単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

CFの面から見ると、売上債権、未収入金の減少、仕入債務、未払金、未払費用の増加などにより営業CFが3億37百万円のプラスとなった。また、定期預金の払戻による収入により投資CFも1億26百万円のプラスとなり、フリーCFも4億64百万円のプラスとなった。更に株式の発行による収入などにより財務CFもプラスとなった。この結果、23年9月末のキャッシュ・ポジションは14億63百万円となり、22年9月末及び期首残高と比較し増加した。

(5)トピックス

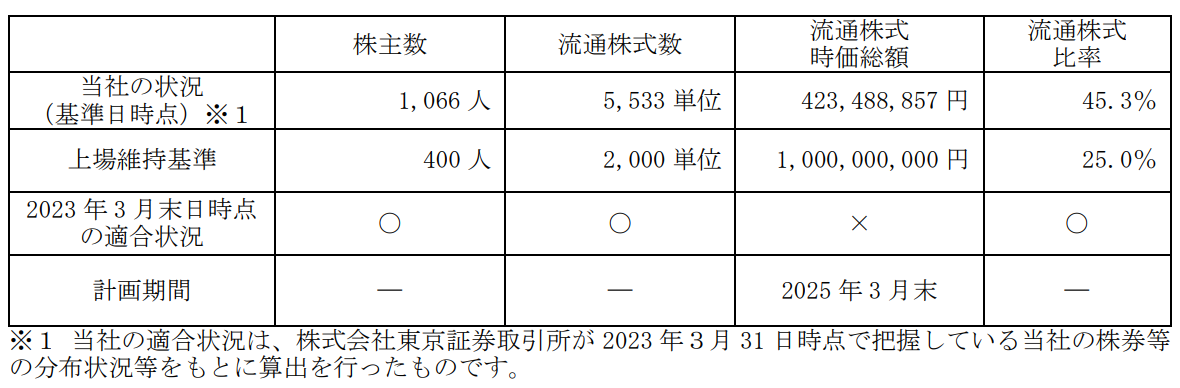

①上場維持基準の適合に向けた計画に基づく進捗状況

(上場維持基準の適合に向けた取組みの基本方針、課題および取組み内容)

同社は東証の市場再編に伴い東証スタンダード市場を選択したが、移行基準日(2021年6月30日)時点において、東証スタンダード市場の上場維持基準のうち、「流通株式時価総額」が適合していなかったため、計画書に基づき改善計画を実施している(2021年12月13日開示)。

23年6月28日に、2023年3月末時点における計画の進捗状況を開示している。

◎上場維持基準の適合状況および計画期間

2023年3月末時点における東証スタンダード市場の上場維持基準への適合状況については、「株主数」「流通株式数」「流通株式比率」に関しては適合しているものの、「流通株式時価総額」については基準を充たしていない。公表している計画どおり、2025年3月期までに上場維持基準を充たすために各種取組みを引き続き進めていく。

(同社開示資料より)

※計画期間について

当初、「2024年12月までに上場維持基準を充足する」としていたが、下記の理由により2025年3月末までと計画期間を変更した

(計画期間変更の理由)

採用支援事業、教育機関支援事業において、現在の採用活動時期や、取引先である教育機関の予算執行時期などの昨今の状況を鑑みた結果、事業年度末日を3月31日に変更することが、事業運営上合理的であり、更なる経営の効率化、経営情報の適時・的確な開示による経営の透明性向上が図られると判断し、決算期を9月から3月に変更した。

なお、同社では特に教育機関支援事業において売上集中期が4月以降となるため、従前より10月から翌年3月にかけては連結で営業赤字となる季節変動要因を抱えている。

2023年3月期の半期決算においては、プロモーション支援事業と採用支援事業が引き続き好調に進捗していることや、2022年9月期までに終了した経営合理化の販管費減を鑑みて業績予想を算出しているが、教育機関支援事業の季節変動を踏まえた業績予想であり、収益拡大の本格化は 2024年3月期となる計画である。

こうした状況を踏まえ、当初の2023年9月期、2024年9月期での計画数値をそれぞれ 2024年3月期、2025年3月期に据え置くこととし、計画期間も2025年3月末までと変更した

◎基準適合に向けた取組みの基本方針、課題および取組み

(1)基本方針

東証スタンダード市場上場維持基準の充足に向けた流通株式時価総額の上昇のためには、企業価値の向上が必要であると考えている。そのために、1株当たり当期純利益の増加と、株主還元も含めた同社への期待値向上の両面を達成するべく、

①安定的な収益確保とさらなる成長の実現

②成長分野への投資

③IR活動の活性化

を通じて、株価の上昇につながる取組みを展開していく。

(2)取り組みの実施状況

①1株当たり当期純利益の増加

1株当たり当期純利益の増加を最優先のミッションとして、事業活動に取り組んできた。

その結果、同社グループのプロモーション支援事業では、販促キャンペーンや官公庁関連の事務局運営代行の受託に注力し、好調に推移した。

採用支援事業では、新卒採用に係る対面型採用のニーズの復調に加え、引合いの多い採用業務代行関連や新卒向けの人材紹介も継続して注力し、早期化、複雑化する新卒採用ニーズを取り込んだ。

教育機関支援事業では、外国人の新規入国制限の緩和措置を受け、高等教育機関での外国人留学生の募集ニーズが回復し、外国人留学生募集関連の企画を中心に拡販を進めた。なお、教育機関支援事業は、主たる取引先である大学の予算執行時期が4月から7月頃に集中するため、6カ月の変則決算となった 2023年3月期は期初より、セグメント損失を想定していたが、プロモーション支援事業、採用支援事業が伸長し、2023年3月期の連結業績は、連結売上高、連結営業利益、連結経常利益、連結親会社株主に帰属する当期純利益のすべてにおいて、計画数値を上回る結果となった。

また、2024年3月期の連結業績は、①好調な採用業務代行機能・事務局代行機能の更なる効率化、業務拡大、②回復拡大傾向にある外国人留学生募集支援の高等教育機関の募集支援の伸長、就労支援の強化、③大学との連携の更なる深化、④提携強化による官公庁取引の拡大に注力し、回復路線から成長拡大路線に向け、事業を推進していく。

②株主還元も含めた当社への期待値向上と IR 活動の活性化

企業価値向上には、利益の増加に加え、同社への期待値の向上も必要と認識している。

そのため、

(ⅰ)株主還元の充実、(ⅱ)成長分野への投資、(ⅲ)それらの取組みを投資家に積極的に伝える IR 活動の活性化 の3点が不可欠と考えている。

これらの取組みによって、2023年3月末日以降の株価推移は総じて改善基調にあると判断しているが、引き続き基準達成に向けた取組みを加速させていく。

(ⅰ)株主還元の充実

同社は、株主に対する利益還元を経営の重要課題の一つであると認識しており、長期的な観点から、将来の事業展開、財務体質の強化などバランスを勘案しながら実施する方針である。

当初、2023 年3月期は、6 ヵ月の変則決算であり売上集中期の前に期末を迎えることを踏まえ、無配を予定していたが、事業活動に取り組んできた結果、計画数値を上回ることができ、1 株あたり当期純利益も増加したことから、1株当たり 12 円の復配を決定した。2024年3月期においては、2023年3月期の業績や今後の事業環境等を総合的に勘案し、1株当たり15円の増配を予定している。

また、同社では株主に向けて「プレミアム優待倶楽部」を通じた優待制度を導入しているが、付与するポイントを拡充した還元策を2023年3月末より実施した。

(ⅱ)成長分野への投資

事業の拡大機会を的確に捉え、事業基盤の強化につながる投資を積極的に行う。

2023年3月期は6カ月の変則決算ということもあり、具体的な投資の実施には至らなかった。ただし、当初予定していた、①事務局代行分野の運用効率化に向けた設備の投資、②採用・進学分野のサービス強化、新サービスの導入への投資のうち、②採用・進学分野のサービス強化、新サービス導入への投資は、2023年5月15日公表した第三者割当による新株予約権の発行による資金調達により実施する予定である。

事務局代行分野の運用効率化に向けた設備投資も実施していく。

(ⅲ)IR活動の活性化

こうした取組みを投資家に伝え、同社グループの知名度を向上するため、積極的にIR活動に取り組んでいる。

具体的には、充実した決算説明資料の公表のほか、プレスリリースも積極的に配信し、事業活動について広く告知を行ってきた。2021年9月期より導入したポイント制の株主優待制度のプラットフォームを活用した投資家への情報発信も開始した。

◎上場維持基準に適合していない項目のこれまでの状況を踏まえた今後の課題と取組み内容

*課題

流通株式時価総額が基準を充たしていない。なお、流通株式数、流通株式比率は基準を満たしているものの未だ適正な水準には、至っていないものと考えている。流通株式時価総額の基準を満たすためには、適切な流通株式数のもと、企業価値の向上と株式市場での適正な株価評価を得ることが第一の課題であると考えている。

*今後の取組み内容

前述の「(ii)成長分野への投資」に記載している内容以外にも事業拡大機会を逃さず、積極的な成長投資を推進する。

その成長投資においては、有効な資金調達の選定実行や適切な流通株式数の確保など積極的に資本政策に取り組んでいく。併せて、連結業績計画の確実な達成による1株当たりの当期純利益の増加、その他の経営指標数値の向上を図り、株式市場での適正な株価評価の獲得を目指す。また、株主還元をより充実させ、株主をはじめとする全てのステークホルダーに対し、企業活動や業績に係る様々な情報を適時、的確に公表できるよう積極的なIR活動を更に推進していく。

③成長に向けた資金調達のため新株予約権を発行

23年5月、後述する経営戦略を推進し成長を追求するため、第三者割当により新株予約権を発行すると同時に、割当先との間で「買取契約:ターゲット・イシュー・プログラム(TIP)」を締結した。

(新株予約権発行概要)

割当日 | 2023年5月31日 |

新株予約権の総数 | 2,000個(普通株式20万株) (第1回800個、第2回600個、第3回600個) |

発行価額 | 総額約214万円。 |

行使価額 | 当初行使価額 第1回:1,100円、第2回:1,200円、第3回:1,400円 行使価額の修正(※)は下記に記述 |

資金調達額 | 約2.4億円 |

割当方法・割当先 | 第三者割当、ケイマン諸島法に基づく免税有限責任会社 EVO FUND |

権利行使期間 | 2023年6月1日~2025年6月2日 |

その他 | 同社は、EVO FUND との間で、金融商品取引法に基づく届出の効力発生後に、買取契約を締結している。 |

※行使価額の修正について

*第1回新株予約権

第1回リセット日(2023年12月1日)及び第2回リセット日(2024年6月4日)に、同社取締役会の決議により行使価額の修正を行うことができる。

修正行使価額は、修正決議日の直前取引日の東証終値の90%(1円未満の端数を切り上げ)。

*第2回新株予約権

第2回リセット日(2024年6月4日)に、自動的に行使価額が修正される。

修正行使価額は、第2回リセット日の直前取引日の東証終値の90%(1円未満の端数を切り上げ)。

*第3回新株予約権

第1回リセット日(2023年12月1日)に、自動的に行使価額が修正される。

修正行使価額は、第1回リセット日の直前取引日の東証終値の90%(1円未満の端数を切り上げ)。

行使価額の下限は502円。

(ターゲット・イシュー・プログラム概要)

同社が新株式の発行に際して希望する目標株価(ターゲット価格)を3パターン定め、これを行使価額として設定した。

これは、将来の株価上昇を見越し、3パターンの行使価額によって、段階的に新株式を発行(ターゲット・イシュー)できることを期待して設定したもの。

行使価額は原則としてターゲット価格に固定されるが、新株予約権の発行から一定期間が経過しても株価がターゲット価格を下回る状況においても新株予約権が行使される可能性を高めるため、前述のように行使価額が修正される仕組みとなっている。但し、いずれの場合においても修正後の行使価額が下限行使価額である 502 円を下回ることはない。

この仕組みにより、株価が低迷し新株予約権の行使が進まないリスクを低減することができる。一方、株価がターゲット価格である当初の行使価額を大きく上回って推移する状況においては、行使価額が上方修正されることにより、資金調達の額が増加する可能性がある。

ターゲット・イシュー・プログラム「TIP」の特徴は、行使価額が修正された後も修正後の価額で行使価額が固定されることであり、株価に連動して日々行使価額が変動する「Moving Strike Price」にはならない。

3回の新株予約権いずれも行使価額の修正は6カ月間において最大1回であることから、取引所の定める「有価証券上場規程」第 410 条第1項及び日本証券業協会の定める「第三者割当増資等の取扱いに関する規則」第2条第2号の定める「MSCB 等」には該当しない。

また、新株予約権の目的である普通株式数は20万株で固定されており、株価動向に係らず、最大交付株式数が限定されており、過度なダイリューションを引き起こすことによる既存株主の価値毀損回避を配慮している。

(資金調達の目的及び使途)

同社グループは、時価総額を含めた企業価値の向上を重要な経営課題と位置付けている。

そのため、①着実な利益の確保、②M&A を含めた新たな事業分野への投資の検討と実行、③効果的な IR の実施の3点を方針として取り組んでいる。

これらを一層加速させるための取組みを検討してきた中で、新株予約権の発行によるターゲット株価に合わせた資金調達が、企業価値の向上と株主をはじめとするステークホルダーの利益に資すると判断しており、結果として、流動性向上にも寄与するものと考える。

◎資金使途

事業推進と経営基盤強化のため以下の使途を予定している。

*新株予約権の発行により調達する資金の具体的な使途

使途 | 金額(百万円) | 支出予定時期 |

金融機関との当座貸越契約による借入金の返済 | 2.1 | 23年6月~26年3月 |

*新株予約権の行使により調達する資金の具体的な使途

使途 | 金額(百万円) | 支出予定時期 |

新卒・進学両分野における自社メディアのリニューアルと日本語学校生、高度外国人材、及び外国人大学生に向けた新サービスの構築費用 | 86.5 | 23年6月~26年3月 |

M&A及び資本・業務提携に係る費用 | 50.0 | 23年6月~26年3月 |

金融機関との当座貸越契約による借入金の返済 | 105.2 | 23年6月~26年3月 |

(行使状況、結果)

23年6月8日、第1新株予約権についての行使が全て完了した。

資金調達額は、差引手取換算で85.7百万円。

また、23年10月5日、第2回新株予約権についての行使も全て完了した。

資金調達額は、差引手取換算で72百万円。

3.2024年3月期業績予想

(1)連結業績

| 22/9期 通期実績 | 構成比 | 24/3期 会社予想 | 構成比 | 前期比 |

売上高 | 3,683 | 100.0% | 4,300 | 100.0% | +16.7% |

営業利益 | 54 | 1.5% | 140 | 3.3% | +159.3% |

経常利益 | 38 | 1.0% | 113 | 2.6% | +197.4% |

親会社株主帰属利益 | 11 | 0.3% | 103 | 2.4% | +836.4% |

*単位:百万円

*事業年度の変更に伴い、前期比は2022年9月期との比較

前期比16.7%の増収、同159.3%の営業増益

第2四半期が終わり、24/3期の会社計画は、決算期変更に伴い22/9期との比較で、売上高が前期比16.7%増の43億円、営業利益が同159.3%増の1億40百万円の予想から修正なし。売上が下半期に集中する傾向の季節変動要因を踏まえ、期初の通期業績予想を据え置くものである。

同社は、労働人口が不足している社会情勢の中、採用支援事業での採用業務代行やプロモーション支援事業での事務局代行などアウトソーシング業務の受託に軸足を置き、経済変動の影響を受けにくい安定的かつストック型収益となる事業モデルに注力している。プロモーション支援事業では、キャンペーン事務局などアウトソーシング業務の堅調な分野へ注力する。また、採用支援事業では、急拡大している対面型合同企業説明会などに、グループの人的リソースを集中し成長を加速させる。更に、教育機関支援事業では、拡大する外国人留学生募集領域における拡大を目指す他、寄付募金など、入試広報以外の案件獲得にも注力する。グループ全体で、好調な採用支援事業に人的リソースを集中し、収益の最大化を図る。更に、業務提携を行った株式会社プロネクサスと共同で、人財採用領域において顧客創出を図る。

売上高営業利益率は、前期比1.8ポイント上昇の3.3%の計画。

また、24/3期の配当予想も、前期比3円増配の1株当たり15円の予定を据え置き。

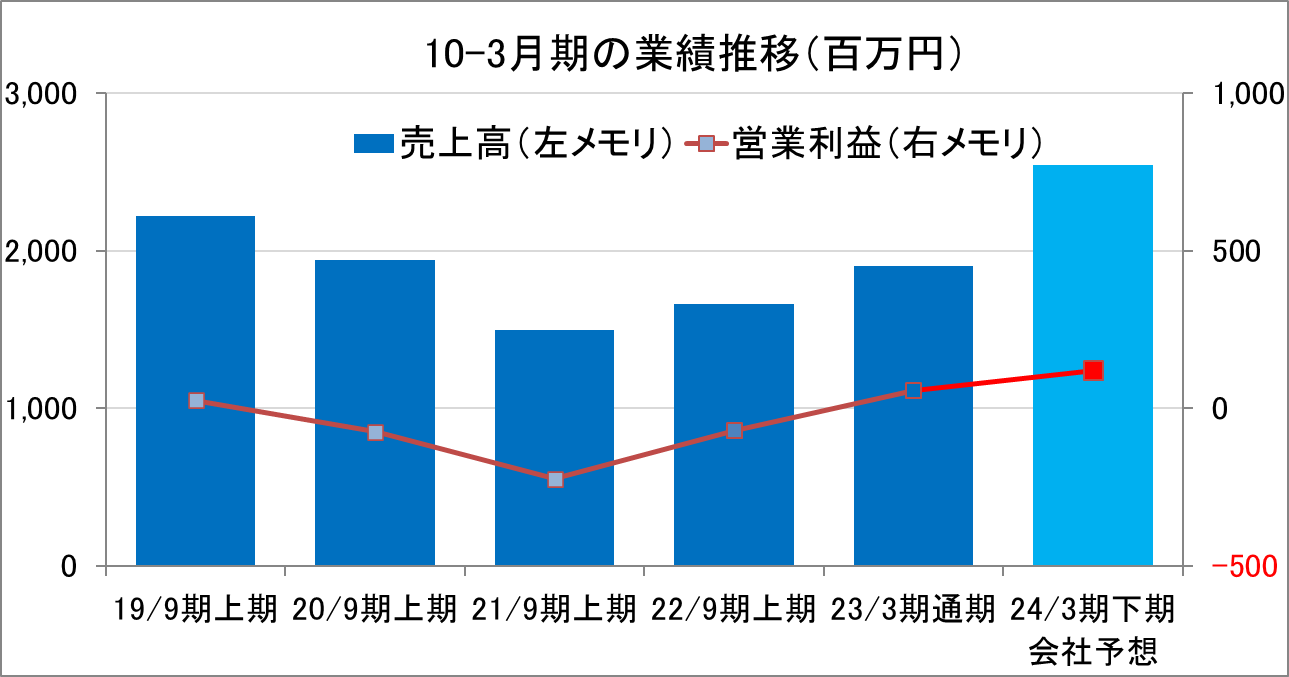

10-3月期の業績推移

24/3期下期(10-3月期)は、前年同期比で増収増益を見込む。

(2)今後の戦略・成長ビジョン

プロモーション支援事業 |

◆①デジタルプロモーション、②キャンペーン事務局、③業務アウトソーシングを主領域として更なる成長を図る。 ◆新商材投入と業務代行機能を組み合わせ複雑な案件を内製化する。 |

採用支援事業 |

◆対面型企画の再構築。 ◆採用業務代行・運用代行の強化。 ◆市場ニーズの高い新卒紹介に注力。 ◆大学との連携強化。 ◆外国人材の採用支援の強化。 |

教育機関支援事業 |

◆外国人留学生募集支援の拡大。 ◆大学の募金・校友課・同窓会・父母会、資格試験団体、教育関連企業等、大学広報部門以外の取引推進。 ◆資格・検定広報分野への領域参入。 |

重点施策 |

◆業務代行機能・事務局機能の効率化と拡大。 ◆株式会社プロネクサスとの業務提携による取引先の拡大。 ◆大学との連携の深化。 ◆外国人留学生分野の再拡大、就労支援を強化。 ◆財務面の強化と企業価値の向上。 |

(3)企業価値の向上に向けた戦略

同社は、現状の株価水準は低く、株価向上は重要な経営課題と認識している。以下の取組みにより、企業価値の向上を目指す。

既存事業の着実な利益の確保 |

◆内製化している事務局代行・業務アウトソーシング案件を推進し、高収益化を図る。 ◆伸長している採用支援事業へ人的リソースを集中し、収益の最大化を図る。 ◆外国人留学生分野の更なる成長を目指す。 |

機動的な財務戦略 |

◆事業拡大への資金調達などを通じ、自己資本比率を改善する。 |

新しい事業分野への投資 |

◆資本アライアンスを含めた事業の深化・多角化を図る。 ◆新サービスの導入や新事業分野への進出を推進する。 |

株主還元の充実とIR・PR活動の積極的な実施 |

◆配当の実施と株主優待制度の拡充を行う。 ◆個人投資家に向けて、継続的に情報を発信する。 ◆IR説明会へ積極的に参加する。 |

(4)株式会社プロネクサスとの業務提携契約

同社は、ディスクロージャー・IRの実務支援を中核事業とし、上場企業・IPO準備企業を中心に約4,000社の取引実績を持つ

株式会社プロネクサスと、「採用コンサルティング事業」、「学校法人等教育機関へのコンサルティング事業」、「販売促進コンサルティング事業」、「相互の経営資源活用による機能強化」を目的とする業務提携を締結した(2023年10月2日公表)。

【業務提携による主な取り組み】

①企業の人事部門に対するコンサルティングサポート強化 |

両社の顧客基盤を活用し、採用課題を持つ企業に対してプロネクサスのコンテンツ制作・イベント企画運営等のノウハウと 同社の採用支援サービスを組み合わせたトータルサポートを共同提案。 |

②IPO準備、IR活動強化を検討する企業に対するコンサルティングサポート強化 |

特に同社の持つ顧客基盤の中で、IPO準備やIR活動の強化を検討する企業に対して、プロネクサスのサービスを共同 提案。 |

③両社の経営資源を相互活用した企業価値向上 |

両社が得意とする採用支援・IR支援サービスを相互に提供し、「プロネクサスの採用活動」「同社のIR活動」を強化・改善 することで両社の企業価値向上を目指す。 |

④両社の経営資源を組み合わせたサービスの共同開発(今後の検討事項) |

両社の得意分野を活かし、人財採用分野に加え、従業員向けのインナーブランディング分野等における課題解決をはかる コンサルティングサービスの共同開発を検討。 |

(4)株主還元

配当について

同社は、株主に対する利益還元は経営の重要課題の一つであると認識しており、長期的な観点から、将来の事業展開、財務体質の強化などバランスを勘案しながら実施する方針である。

23/3期は、6ヵ月の変則決算となり売上集中期の前に期末を迎えたものの、想定を上回る業績となったことから、4期ぶりに1株当たり12円復配した。

また、24/3期は、前期比で増収増益が見込まれることから、23/3期比で3円増配の1株当たり15円を予定している。

株主優待制度について

保有株数に応じた「プレミアム優待倶楽部」は23/3期より優待内容を拡充して継続する。株主への日頃の支援に感謝すると共に、同社株式への投資の魅力を高めること及び中長期保有株主の増加を目的に、21/9期に株主優待制度を導入した。具体的には、毎年3月末の保有株式数に応じて、「プレミアム優待倶楽部」のポイントを進呈する(ポイントは商品との交換や寄付が可能)。毎年3月末に3単元(300株)以上保有の株主を対象とするもので、中長期保有の株主に積極的に還元するべく、次年度以降の還元をより多くする。

同社の株主の大半は個人投資家であることから、先ずは個人株主への魅力を高める。中長期的には、株主優待のプラットフォームを活かして株主との対話も強化していく考え。

株主優待ポイント表(1ポイント≒1円)

保有株式数 | 1年未満保有の株主様 | 1年以上継続保有の株主様 |

300株~499株 | 3,500ポイント | 3,850ポイント |

500株~599株 | 7,000ポイント | 7,700ポイント |

600株~699株 | 10,000ポイント | 11,000ポイント |

700株~799株 | 12,000ポイント | 13,200ポイント |

800株~899株 | 15,000ポイント | 16,500ポイント |

900株以上 | 18,000ポイント | 19,800ポイント |

1,000株以上 | 20,000ポイント | 22,000ポイント |

4.今後の注目点

同社の24/3期の上期決算は、売上面で、人流回帰、採用市場の復調を要因に、対面型採用イベント企画が想定を上回った他、キャンペーン事務局、留学生進学関連も堅調に推移した。営業利益面では、業績の季節変動により期初の想定通りの減少となった。ワクチン接種会場運営を中心とする自治体と官公庁による大口案件やワクチン職域接種運営が減少したことを考えると大健闘の上期決算と言えよう。中でも、採用支援事業は、採用市場と人流回復により、対面型合同企業説明会が急回復した他、個別案件も採用業務代行、新卒紹介、ダイレクトリクルーティングが堅調に推移した。同社は、下期において好調な採用支援事業に人的リソースを集中し、収益の最大化を図る方針である。具体的には、対面型企画の再構築、採用業務代行・運用代行の強化、市場ニーズの高い新卒紹介に注力、大学との連携強化、外国人材の採用支援の強化などの施策を予定している。

採用支援事業では、就職活動時期に合わせたサービス展開のため、就職活動時期の早期化に伴い、下半期、特に第4四半期(1~3月)に売上が集中する見込みである。今期の会社計画の達成には採用支援事業の成長が欠かせない。下期において実施される採用支援事業における各種取り組みの成果が注目される。

また、同社は株式会社プロネクサスとの業務提携契約を発表した。ディスクロージャー・IRの実務支援を中核事業とし、上場企業・IPO準備企業を中心に約4,000社の取引実績を持つ株式会社プロネクサスと提携し、「採用コンサルティング事業」、「学校法人等教育機関へのコンサルティング事業」、「販売促進コンサルティング事業」、「相互の経営資源活用による機能強化」を展開する予定である。具体的には、①企業の人事部門に対するコンサルティングサポート強化、②IPO準備、IR活動強化を検討する企業に対するコンサルティングサポート強化、③両社の経営資源を相互活用した企業価値向上、④両社の経営資源を組み合わせたサービスの共同開発などを予定している。少し時間は必要と思われるが、株式会社プロネクサスとの業務提携契約の成果についても今後期待を込めて注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 8名、うち社外1名 |

監査役 | 3名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2023年6月28日)

基本的な考え方

当社グループは、法令・企業倫理・社会規範等の遵守が当社グループの経営の根幹であるとの認識の下、健全で透明性の高い経営を行うとともに、経営環境の変化に迅速かつ的確に対応し、企業価値を高めることを、コーポレート・ガバナンスの基本方針としております。また、株主の皆様をはじめとする全てのステークホルダーに対して適時に適切な情報開示を行い、社会的信頼に応えながら持続的成長を遂げるため、コーポレート・ガバナンスの充実と強化に努めております。

<コーポレートガバナンス・コードの各原則を実施しない理由(抜粋)>

原則 | 実施しない理由 |

【補充原則 1-2④ 議決権の電子行使・招集通知の英訳】 | 当社は、現時点では議決権の電子行使の採用及び英文による招集通知の作成は行っておりませんが、現在当社の外国人(外国法人を含む) 株主構成比率は2%程度であり、今後株主、投資家の皆様のご意見等も参考にしながら、また、海外投資家の株主比率の動向も見据えながら、 検討してまいります。 |

【補充原則 4-1② 中期経営計画未達時の原因・分析の株主説明と計画への反映】 | 当社は、「上場維持基準の適合に向けた計画書」において、2025年までの収益面での目標数値を開示しておりますが、外部環境の不確実性を慎重に検討し、中期経営計画としての開示は行っておりません。中期経営計画を開示する重要性は認識しており、今後、外部環境・事業環境を適宜、見極め、適切な時期に開示することができるよう努めてまいります。 |

【補充原則 4-10① 経営陣幹部・取締役の指名・報酬等に係る取締役会の機能の独立性・客観性と説明責任の強化】 | 当社は監査役会設置会社であり、独立社外取締役が取締役の過半数に達しておりませんが、当社の事業規模に鑑み、現行の体制で十分に ガバナンスが機能していると考え、指名・報酬委員会は設置しておりません。取締役の指名・報酬について、取締役会において独立社外取締役に意見を求めており、取締役会等における独立社外取締役の役割は有効に機能していると考えております。 |

【原則 5-2 経営戦略や経営計画の策定・公表】 | 経営戦略及び経営計画については、決算短信、決算説明資料、及び有価証券報告書の一部として開示しております。資本コスト及び収益力・資本効率等経営指標に関する目標設定等は外部環境の不果実性を考慮し開示しておりませんが、株主へ示すことの重要性は認識しております。今後、外部環境・事業環境を考慮し、開示について、検討してまいります。 |

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

原則 | 開示内容 |

【原則 1-4 政策保有株式】 | 当社は子会社の経営管理を行うことを主たる業務としておりますので、当社が保有する株式は関係会社及び資本業務提携先である会社であり、それ以外に保有目的が純投資目的以外の目的である投資株式は保有しておりません。但し、事業の推進強化等、企業価値の向上に資すると判断される場合には、純投資目的以外の目的である投資株式を保有する方針です。 また、当社は取締役会において、適宜、必要に応じて個別の純投資目的以外の目的である投資株式について、保有目的の適正性、保有に伴う便益及びリスクを総合的に検証し、保有の継続性の可否を検討することとしております。 保有目的や便益・リスクの合理性については、毎年、取締役会で精査し、保有の適否を検証しており、検証結果については今後開示することといたします。政策保有株式に係る議決権行使にあたっては、投資先企業の企業価値向上に繋がるか、当社の企業価値を棄損するおそれがないかなどを確認し、適切に行使しております。なお、一定額以上の株式の取得又は売却については、取締役会の決議事項と定めております。 |

【原則 2-4① 女性・外国人・中途採用者の管理職・中核人材への登用目標】 | 当社は、多様な人材を登用するために、性別・年齢・障害の有無に関わらず、知識・経験・能力を重視し、人材を採用しております。女性・外国人・中途採用者の管理職や中核人材への登用についても、人材ごとの個別事情を勘案しながら、適能適所で登用し、能力を重視、分け隔てなく登用しております。 また、女性については、管理職や連結子会社の執行役員に積極的に登用しており、実力による評価を行っております。外国人社員も数名在籍しており、就業年数が比較的浅いことから管理職への登用例はまだありませんが、今後活躍の場が広がると考えております。中途採用者については、すでに管理職や中核人材、取締役への登用を行っており、今後も維持・継続することとしております。女性活躍、多様性の確保を評価する指標として、女性社員や外国籍社員の割合、役職別の比率について、モニタリングを行うことを目標としております。 |

【補充原則 3-1③ 自社のサステナビリティについての取組み】 | 当社は、当社グループにおけるサステナビリティに関する考え方及び取り組み、人的資本への投資について、有価証券報告書 第一部 第2 2【サステナビリティに関する考え方及び取組】に開示しております。 |

【原則 5-1 株主との建設的な対話に関する方針】 | 当社は、会社の持続的な成長と中長期的な企業価値の向上に資する よう、株主や投資家からの対話(面談)の申込みに対し、原則として取締役 又は執行役員が面談に臨んでおります。 |

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co., Ltd. All Rights Reserved. |

ブリッジレポート(アクセスグループ・ホールディングス:7042)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |