ブリッジレポート:(9223)ASNOVA 2025年3月期決算

![]()

上田 桂司 社長 | 株式会社ASNOVA(9223) |

|

企業情報

市場 | 東証グロース市場・名証ネクスト市場 |

業種 | サービス業 |

代表取締役社長 | 上田 桂司 |

所在地 | 愛知県名古屋市中村区平池町四丁目60番地の12 グローバルゲート26階 |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

597円 | 12,438,400株 | 7,425百万円 | -0.8% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

2.00円 | 0.3% | 8.18円 | 73.0倍 | 239.52円 | 2.5倍 |

*株価は5/29終値。各数値は25年3月期決算短信より。

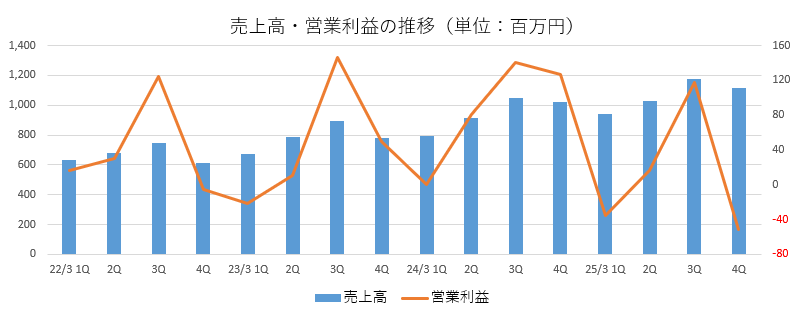

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2022年3月(実) | 2,679 | 166 | 287 | 204 | 150.14 | 0.00 |

2023年3月(実) | 3,141 | 187 | 212 | 144 | 47.14 | - |

2024年3月(実) | 3,785 | 349 | 324 | 210 | 16.99 | 4.00 |

2025年3月(実) | 4,266 | 48 | 45 | -24 | -1.99 | 2.00 |

2026年3月(予) | 5,265 | 405 | 266 | 101 | 8.18 | 2.00 |

*単位:百万円、円。予想は会社側予想。2023年3月期第3四半期より連結。連結決算の当期純利益は、親会社株主に帰属する当期純利益。以下、同様。23年1月1日付、6月1日付、24年4月1日付で1:2の株式分割を実施。2023年3月期は分割前の金額で7.00円/株の中間配当を、分割の影響を考慮した4.00円/株の期末配当を実施している。EPS、DPSは遡及調整していない。

株式会社ASNOVAの業績動向、今後の成長戦略、上田社長へのインタビューなどをお伝えします。

目次

今回のポイント

1.会社概要

2.今後の成長戦略

3.2025年3月期決算概要

4.2026年3月期業績予想

5.上田社長へのインタビュー

6.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

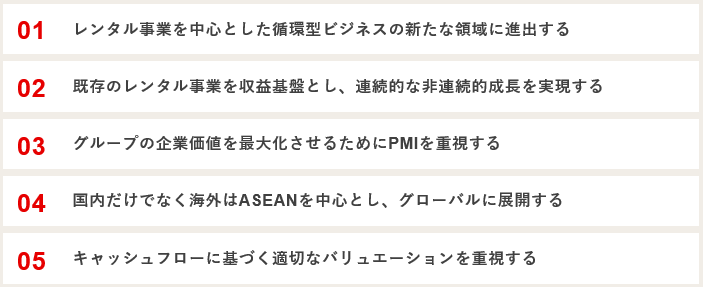

- 25年3月期の売上高は前期比12.7%増の42億66百万円。足場レンタルの顧客基盤が一層盤石となり、足場販売が貢献。過去最高を更新した。営業利益は同86.1%減の48百万円。足場の減価償却費計上前の償却前営業利益は前期並みの18億65百万円。増収ではあったが、高利益率のレンタルが低調で売上総利益が同11.4%の減益となった一方、M&A関連費用を含んだ販管費が同21.8%増加した。ただ、足場償却費を勘案した実質的な収益力を示す償却前営業利益は前期並み。更に一過性費用であるM&A関連費用(1億32百万円)を足し戻した調整後償却前営業利益は同6.8%増加の19億98百万円とこちらも過去最高を更新した。売上・利益ともに修正予想を上回った。

- 26年3月期の売上高は前期比23.4%増52億65百万円、償却前営業利益は同31.5%増の24億53百万円、営業利益は同731.3%増の4億5百万円の予想。シンガポールの仮設トイレレンタル企業、Qool社のM&Aが寄与する。同社の業績反映は26年3月期第2四半期からの9か月分を計上する。配当は前期と同じく中間配当1.00円/株、期末配当1.00円/株の合計2.00円/株を予定。予想配当性向は24.4%。

- 10年以上に亘り国内足場レンタル事業を展開してきた同社は、顧客数も順調に拡大し、確固たる収益基盤を構築することができた。今期以降も需要は旺盛であると見られるが1つの事業のみを継続・深化することは、中長期的な観点からはリスクが伴うことから、今後は、国内収益基盤を更に盤石なものとしつつ、更なる成長を実現するため、蓄積してきたレンタル事業のノウハウを活かして海外足場レンタル事業を強化。加えて、M&A戦略を通じて、足場以外のレンタル事業や、循環型事業を展開し「非連続的な成長」を追求することとした。今回のQool社のM&Aはその第一弾となる。

- 上田社長に新たな成長戦略について伺った。「以前より、いつ頃回収フェーズに入るのか、という問い合わせが非常に多かったのですが、強固な収益基盤を構築することができましたので、長期的な目線で「2030年のありたい姿」を策定し、その実現に向け、今期、2026年3月期より投資フェーズから回収フェーズに移行することとしました。今期から投資額を抑えていきますので、実際に「減価償却費の減少=営業利益の拡大」となるのは来期からになりますが、足場レンタル事業で獲得したキャッシュをM&Aを中心とした成長事業に投資し、一段の企業価値向上を図っていきますので、是非、中長期の視点で応援していただきたいと思います。」とのことだ。

- 26年3月期の償却前営業利益および営業利益はそれぞれ、大幅な増益予想だが、Qool社のM&Aが寄与するためであり、投資フェーズから回収フェーズへの移行の効果は27年3月期以降から本格化する見込みだ。Qool社のシナジーも含め、来期以降の一段の収益拡大を期待したい。

1.会社概要

仮設機材「くさび式足場」のレンタル・販売を行い、主に足場施工業者や中小の建設会社等、約3,000社の顧客に足場を提供している。「在庫量」「拠点数」「機材の品質」「対応力」で同業他社を大きく上回り、顧客から高い評価を得ている。今期より「回収フェーズに」に移行し、新たな成長戦略としてM&Aに注力する考え。

【1-1 上場までの沿革】

当初は会社を承継する考えはなかった上田 桂司氏(現 株式会社ASNOVA 代表取締役社長)は、1999年、乞われる形で父親が創業した建設機械のリース・レンタル業を営む上田建機株式会社(福井県敦賀市)に入社する。

2011年の東日本大震災を契機に、原子力発電所が地域経済を支える福井県敦賀市では景気が急速に落ち込み、上田建機株式会社も厳しい状況に直面する。

かねてより大手レンタル会社の参入などで建設機械レンタル業の将来性に疑問を感じていた上田氏は、「新しい会社を立ち上げ、もっと大きな市場で、より社会性のある事業を展開したい」との想いから、2013年12月、日本レンテクト株式会社(現 株式会社ASNOVA)を設立し、代表取締役社長に就任した。

上田建機在職時から建設機械レンタルに代わる事業として足場レンタル事業のマーケティングを行っていた上田社長は、足場施工業者の間では、設置や解体が容易で施工費用が比較的安い「くさび式足場」のニーズが極めて高いにもかかわらず、レンタルしてくれる会社が無いことを知る。そこで地域を関西まで広げてマーケティング、ヒアリングを行ったところ、全ての会社から「レンタルできれば大変助かる」という声を聴き、一気に「くさび式足場」レンタル事業のアクセルを踏む。

ニッチな市場を先行して開拓したことに加え、マンション老朽化問題や自然災害対策など景気の波に左右されにくい足場ビジネスという側面も後押しとなり業容は順調に拡大。千葉、大阪、東京、仙台、埼玉などに拠点を開設し、2017年には本店を名古屋市中村区に移転し、2019年に商号を株式会社ASNOVAに変更。

2022年4月、名証ネクスト市場に株式を上場。23年12月に東証グロース市場に上場した。

【1-2 理念、目指す姿】

以下のようなパーパス(存在意義)、バリューズ、経営理念、経営ビジョンを掲げている。

パーパス(存在意義)

ASNOVAのあらゆる意思決定の拠り所として、またASNOVAの全従業員が一体となって進む先を示す指針として、唯一の「起点」となるもの。 | 「カセツ」の力で、社会に明日の場を創りだす。

※社名「ASNOVA」は「明日の場を創りだす」という同社の存在意義を表している。 |

バリューズ

パーパスを体現するために従業員一人ひとりが大切にする価値観。ASNOVAのあらゆる職場で、それぞれの日々の仕事の指針となるものである。 | 1.お客様と社会の想いを感じ取ろう。 2.一歩先を見よう。明日を思い描こう。 3.慣習を疑おう。既成概念から飛び出そう。 4.決めるスピードと動くスピードで前へ出よう。 5.まずやってみよう。あきらめずにやりとげよう。 6.個を磨き、共に成長し続けよう。 7.時代を先回りして変化し続けよう。 |

仮設工事に係る多様なサービスをワンストップで提供するとともに、仮設工事業界のイメージ向上につながる先進的なサービスを創出し業界の抱える問題を解決することを目指している。

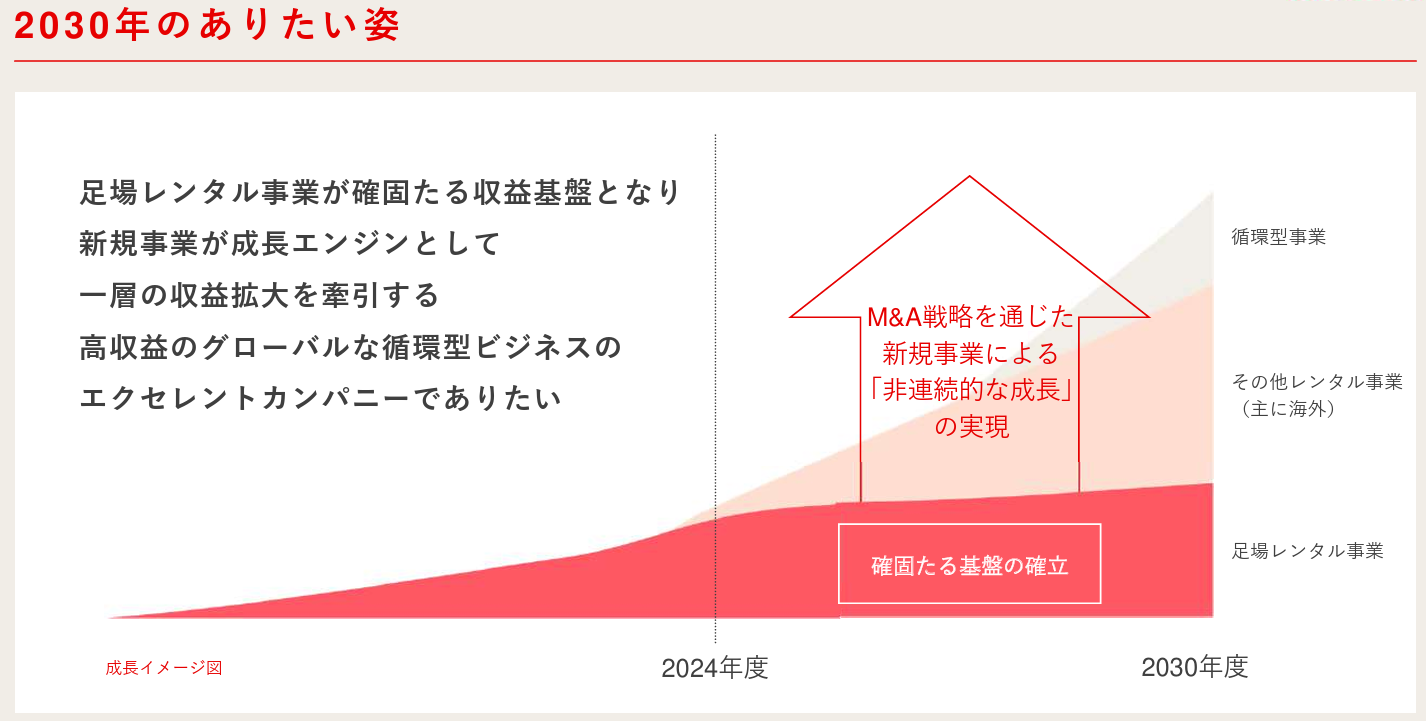

また、新たに「2030年のありたい姿」を「レンタル事業が確固たる収益基盤となり 新規事業が成長エンジンとして一層の収益拡大を牽引する高収益のグローバルな循環型ビジネスのエクセレントカンパニーでありたい」とした。

【1-3 同社を取り巻く環境】

(1)着実に拡大する足場需要

建設現場では必須の機材である足場の需要は、「マンション修繕工事の増加」「住宅リフォーム工事の増加」「自然災害の増加」により今後も着実に拡大すると見られる。

*マンション修繕工事の増加

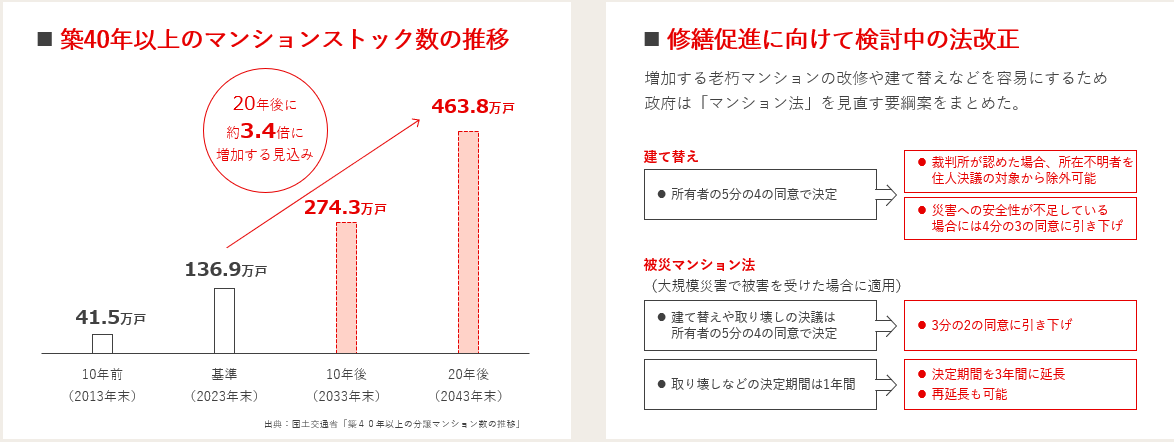

国土交通省の資料によれば、2023年末で約136.9万戸ある築40年以上のマンションは、10年後の2033年には約2.0倍の274.3万戸、20年後の2043年には約3.4倍の463.8万戸に増加する見込みである。

そうしたマンションは、安全性の確保、資産価値の維持向上のために老朽化対策が必要であり、一定の周期で修繕工事が実施される。

このように増加する老朽マンションの改修や建て替えなどを容易にするために、政府は「マンション法」を見直す要綱案をまとめた。

修繕工事向け足場需要は中長期的に拡大することが予想される。

(同社資料より)

*住宅リフォーム工事の増加

住宅取得に際し新築を選好する傾向が強い日本では全住宅流通量(中古住宅及び新築住宅)に占める中古住宅のシェアは大きくなりつつあるものの、欧米諸国と比べると依然として低い水準にあり、国土交通省は社会問題化している空き家対策も含め中古住宅の流通促進、中古住宅市場の活性化を進めている。

また、コロナ禍に伴うリモートワークの増加による住居内での仕事場の確保、少子化の進行により子供が独立した後の一戸建て改装などの需要もあり、住宅リフォーム、リノベーション市場は着実に拡大するものと見込まれ、工事の際の足場需要も同様に増加すると思われる。

(同社資料より)

*自然災害の増加

近年、豪雨を始めとした自然災害の発生頻度は高まり、その被害も拡大している。政府の「国土強靭化計画」に基づいた災害予防工事や復興工事も増加している。また、住宅やマンションの老朽化対策も重要な社会課題と認識されている。

これら復興・復旧・老朽化対策に向け、多くの足場を近くで提供できる環境を整えることは同社の重要な社会的責務であると考えている。

(2)軽仮設材リース・レンタル市場規模

同社の事業領域にあたる軽仮設資材リース・レンタル市場の市場規模(賃貸売上高)は前年度比5.4%増の2,781億円(令和6年度、国土交通省「建設関連業等の動態統計調査:建設機械器具リース業等の動態調査結果2025年5月発表より)。

上記のような要因を背景に、足場需要は今後も中長期的に拡大トレンドにあると見込まれる。

※軽仮設材とは、建築工事で主に使用され、人力による運搬が可能な軽量の資材を指す。また、軽仮設材の主要品目は足場材・鋼製型枠・丸角部材・長尺足場材・支保工部材・養生部材。

なお、同社の取り扱い品目は足場材・丸角部材・長尺足場材・支保工部材・養生部材となる。

(3)競合関係

「くさび式足場」のレンタル事業を主としている上場企業は同社のみ。工事規模、顧客層の違いにより、枠組・次世代足場を取り扱う大手レンタル会社とは棲み分けができている。非上場企業では数社あるが、拠点数、足場保有額など規模面からは同社が大きくリードしている。加えて、足場機材の使用可能期間を長期化させる管理ノウハウも同社の大きな優位性である。同社では20-30年前に作られた足場が現役で稼働しているが、それを可能にしている錆や劣化を防ぐ保管方法などは大きな参入障壁である。

(同社資料より)

【1-4 事業内容】

建設工事現場等で使われる足場の「レンタル」を行っている。セグメントはレンタル関連事業の単一セグメント。

(1)足場の概要

足場には「くさび式足場」「枠組足場」「次世代足場」「単管足場」等複数あるが、同社は「くさび式足場」に特化して取り扱っている。

「くさび式足場」は、主に戸建住宅や高さ45メートルまでの低中層マンション等の建築工事で使用される。ハンマー一本で組み立てることができるため設置や解体が容易で、施工費用が比較的安い、保管・運搬・施工効率が良いといった点が特長である。

「くさび式足場」自体は30年以上前から製造されていたが、本格的な普及は同社のレンタルによるもの。

「枠組足場」「次世代足場」「単管足場」は主に中高層建物や土木・公共工事で使用される。

※建設仮設業界では、その厳密な定義と使い分けが明確に整理されずに使用されているのが現状であり、同社では有価証券報告書等では以下のように定義して使用している。

仮設機材:同社が取り扱う商材の全般を指す。

足場:仮設機材のうち、防音パネル等を除いた、高所作業のための踏板や支柱などで組み立てたもの全般を指す。

但し、建設仮設業界では、個別の商品名を表現する際には、「仮設機材」と表現せずに「足場」と表現するケースも多く存在する。

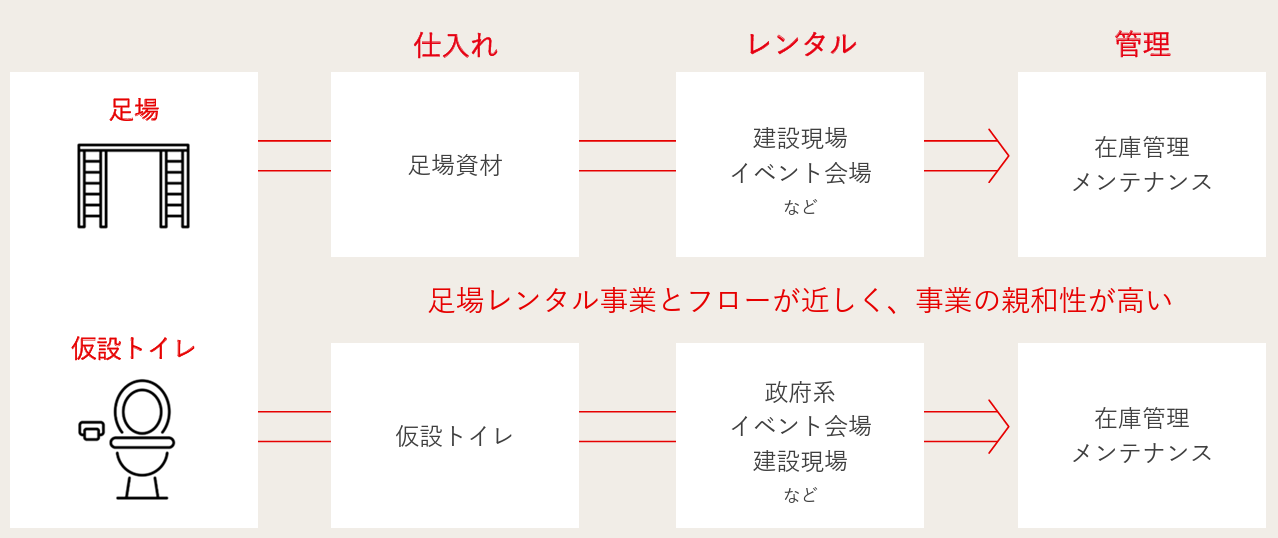

(2)ビジネスフロー・ビジネスモデル

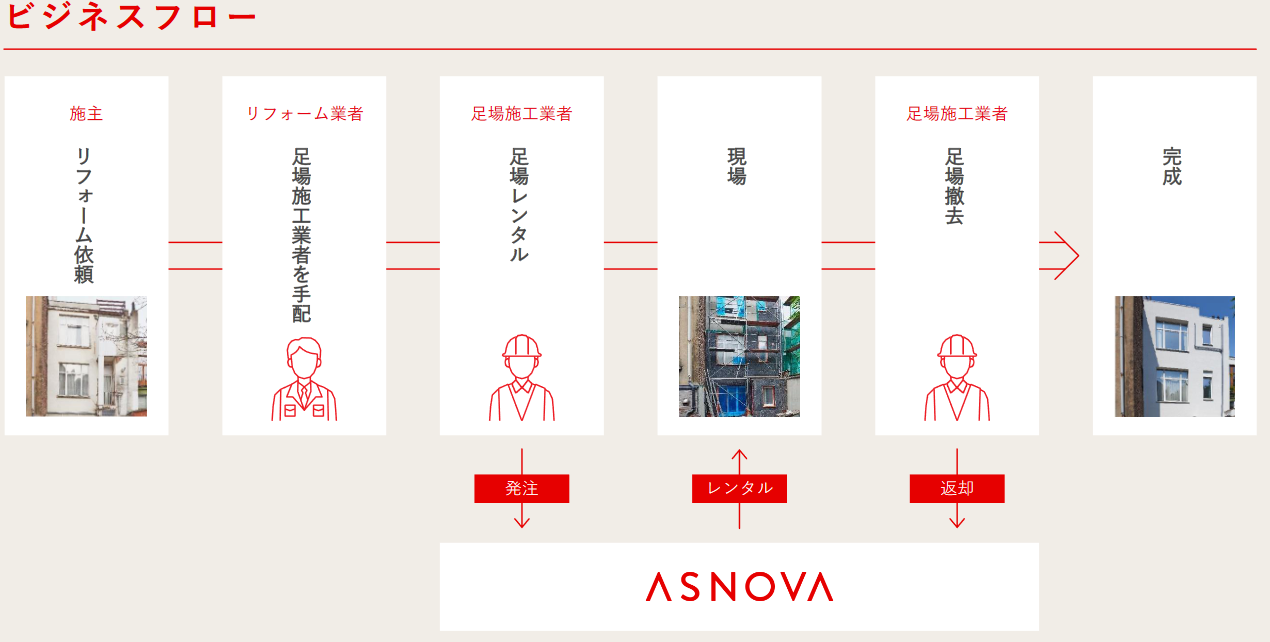

◎ビジネスフロー

足場施工業者が、現場で必要な量の足場レンタルを同社に発注。足場施工業者は同社の機材センターで足場を受け取り現場で架設・設置する。工事が終了すると足場施工業者は足場を撤去し、同社に返却する。

(同社資料より)

◎ビジネスモデル

2025年3月末現在の顧客数は3,293社。主たる顧客は建設現場で足場を組み立てる足場施工業者で、中小ゼネコン、イベント会社等からのレンタルの依頼もある。

*収益構造

足場レンタル事業拡大のためには、「保有する足場の増大=足場への投資」が必要である。

足場の減価償却期間が5年であるのに対し、同社では足場管理のノウハウが蓄積されているため、20年~30年、ものによっては30年以上にわたって長く使用することが可能。

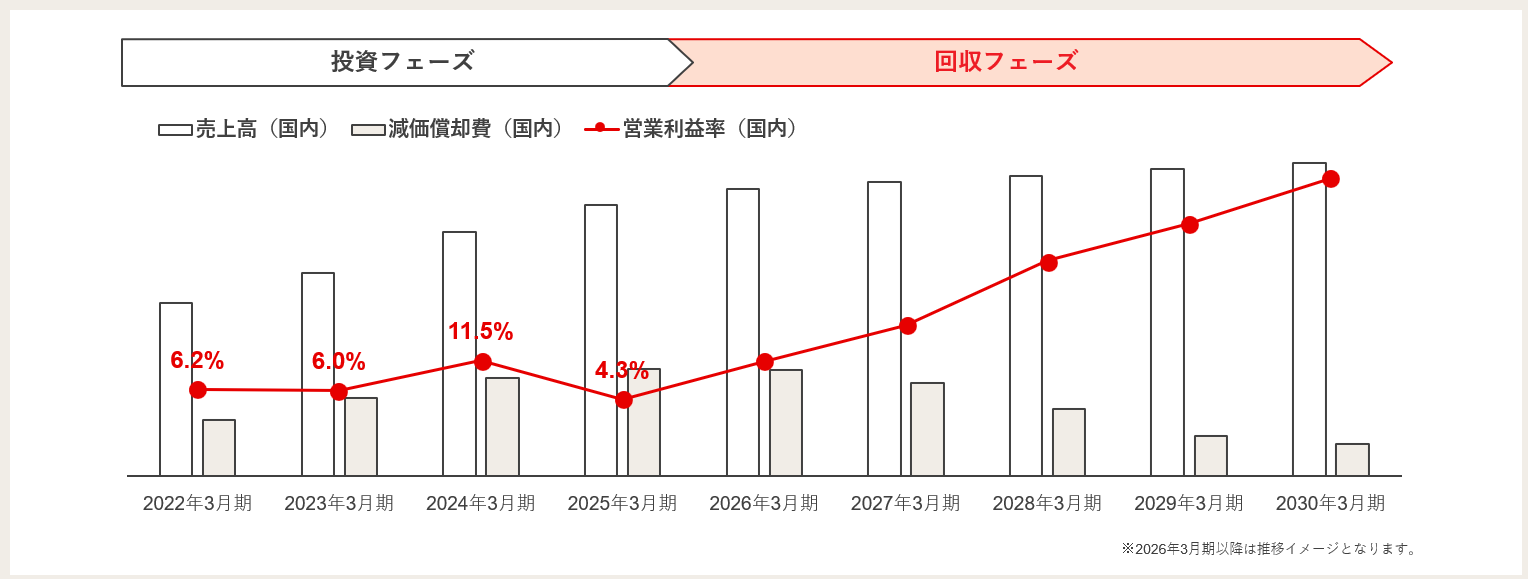

これまでは「投資フェーズ」と位置付け、積極的な足場投資を行ってきたが、今後は国内足場レンタル事業において投資額を一定程度に抑制する「回収フェーズ」に移行。拡大する営業利益、キャッシュを新規事業に投資し、さらなる成長を目指す考えだ。

(同社資料より)

【1-5 同社の特長・競争優位性】

(1)独自の管理ノウハウ

足場機材の使用可能期間を長期化させる管理ノウハウは同社の大きな優位性である。同社では20-30年前に作られた足場が現役で稼働しており、棚卸差異率(※)は差異平均0.002%と、極めて低い。それを可能にしている錆や劣化を防ぐ保管方法などは大きな参入障壁となっている。

※棚卸差異率

同社機材センターにある仕入れや紛失などを勘案した理論上の足場在庫と実際にある足場在庫の差異。

加えて、足場機材は種類別点数も極めて多数であるため貸出・回収に伴う正確な点数管理には高度なノウハウが必要である。

同社は新たな成長戦略においてM&Aによるレンタル領域の拡大を打ち出しているが、足場機材レンタルで培った高度なノウハウは、同戦略推進において強力なアドバンテージを発揮するものと見られる。

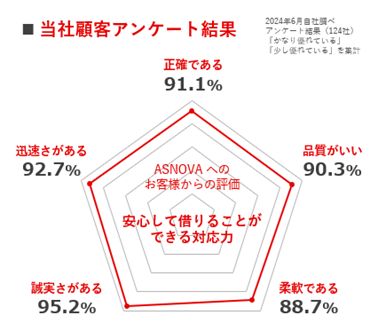

(2)顧客に選ばれる総合力

同社が顧客に対し実施したアンケートによれば、正確性、迅速性、品質、誠実さ、柔軟性の各点で高い満足度を獲得している。「在庫量」「拠点との距離」「機材の品質」「対応力」などの点で、安心して借りることができる対応力を高く評価されている。

(同社資料より)

*在庫量/いつでも

年々足場機材への投資を拡大させ、2025年3月末時点で167億円超の足場を保有しており、競合の保有量を大きく上回る。

*拠点/近くで

足場レンタルの拠点となる機材センターは2025年3月末現在39拠点(直営機材センター23拠点、「ASNOVA STATION」によるパートナー拠点16拠点)

顧客の利便性を追求し、足場レンタル需要の多いエリアには直営拠点、レンタルサービスが行き届いていないエリアにはパートナーという棲み分けで出店を行い「近くで」を実現し、全国規模で足場レンタルの供給拠点を拡充していく。

*機材の品質・対応力/安心して

顧客数は3,000社を超え、毎期200-300社近くの新規顧客を獲得する同社は顧客から高い評価を受けている。

在庫量や拠点の近さに加え、正確性、迅速さ、誠実さ、柔軟性、高品質(足場機材)など、顧客対応においても高い満足度を提供している。足場機材の使用可能期間を長期化させる管理ノウハウも同社の大きな優位性である。

【1-6 株主還元】

現在の成長過程では、事業資金流出を避けて内部留保の充実を図り、業容拡大を目指すことを重視しているが、株主還元も重要施策であると認識している。

2023年3月期に配当を開始し、株主優待制度を導入したほか、累進配当を基本方針とするなど、積極的な株主還元策に取り組んでいる。

【1-7 SDGs】

マンションの老朽化や地球環境の変化による自然災害の増加、生活環境の変化等の社会的課題に対し、環境負荷の少ないレンタル事業を通じて循環型社会の実現や、環境課題にとどまらない社会課題の解決を目指している。

SDGsについての取り組みは以下のとおりである。

(同社資料より)

2.今後の成長戦略

新たな成長戦略を策定、公表した。

【2-1 目標設定・戦略開示について】

同社では今回、長期的な目線で「2030年のありたい姿」を策定。「レンタル事業が確固たる収益基盤となり 新規事業が成長エンジンとして一層の収益拡大を牽引する 高収益のグローバルな循環型ビジネスのエクセレントカンパニーでありたい」とした。

それに伴い、これまでは現時点の課題や実績から未来に向かう「フォーキャスト型」で目標設定してきたが、最初に将来のありたい姿を描き、次にその未来像を実現する道筋を未来から現在に向かって成長ストーリーを考える「バックキャスト型」へと変更した。

「フォーキャスト型」は、現在の延長上に将来を描くことについて有効だが、現在とは全く異なる未来を描くことは難しく、「バックキャスト型」は現在の状況を前提とすることなく、描きたい将来を設定するため、大きな変化が求められる課題に対して有効であると言われている。

フォーキャスト型においては3カ年の中期経営計画を毎年更新して開示してきたが、今後は、「ありたい姿」に向け、M&Aを中心に着実に成長すべく蓋然性の高い単年の業績目標を設定・開示する。

(同社資料より)

【2-2 成長戦略】

(1)概要

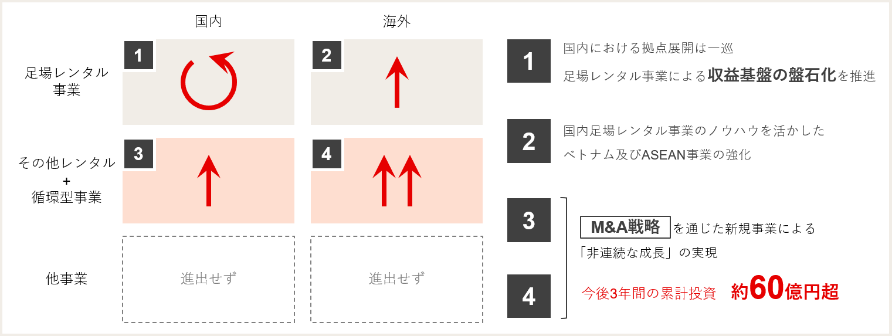

10年以上に亘り国内足場レンタル事業を展開してきた同社は、顧客数も順調に拡大し、確固たる収益基盤を構築することができた。今期以降も需要は旺盛であると見られるが1つの事業のみを継続・深化することは、中長期的な観点からはリスクが伴うことから、今後は、国内収益基盤を更に盤石なものとしつつ、更なる成長を実現するため、蓄積してきたレンタル事業のノウハウを活かして海外足場レンタル事業を強化。加えて、M&A戦略を通じて、足場以外のレンタル事業や、循環型事業を展開し「非連続的な成長」を追求することとした。

今回のシンガポールQool社のM&Aはその第一弾となる。

(同社資料より)

(2)足場レンタル事業と収益構造

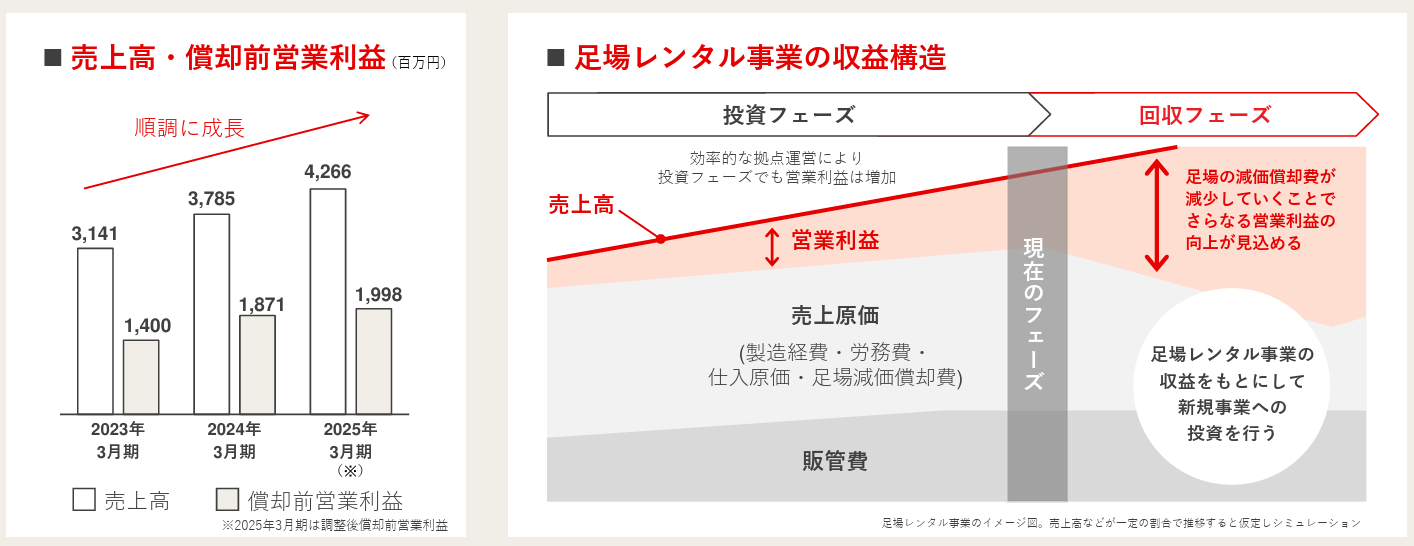

足場レンタル事業は、足場レンタルへの投資を源泉に売上・利益を拡大させるビジネス。投資額が拡大すると足場の減価償却費も増加するため、会計上の営業利益は抑制される傾向にあるが、同社では「投資フェーズ」でも、効率的な拠点運営により、償却前営業利益はもとより、営業利益も着実に拡大させてきた。

今後は足場投資を一定程度に留めることにより、減価償却費が減少していく「回収フェーズ」に入るため、更なる営業利益の拡大が見込まれ、その収益を基に新規事業への投資を積極化させる。

(同社資料より)

(3)M&A戦略

①ポリシー

成長戦略の核となる「M&A戦略」においては、以下のポリシーを設定している。

(同社資料より)

②ASEANへの進出とQool社のM&Aについて

同社では既にベトナム子会社を設立しているように、ASEANへの進出に積極的である。

ASEAN合計の国土面積、人口、GDP規模は日本を大きく上回り、少子高齢化が進む国内市場のみでは企業価値の急速かつ大きな成長は望みにくい。

特に名目GDPについて、IMF(国際通貨基金)は2025年に日本を上回ると予測している。

そうしたマクロ環境に加え、「シンガポールは主要国へ2~3時間でアクセス可能なASEANのHubとして位置付けられており、今後の事業展開のための最適な拠点であること」「今後10年で高齢化が進み、事業承継が増加すると予想されており、今後積極的にM&A活動を展開するうえで準備が必要と考えたこと」「シンガポールの法人税率は17%と、先進国やASEAN諸国と比較しても非常に競争力のある税制であること」などがシンガポールに進出した大きな要因である。

◎Qool社のM&A

*Qool社概要

2025年4月にM&AしたQool Enviro Pte.Ltd.(Qool社)は、シンガポールにおいて、仮設トイレのレンタル及び衛生関連ソリューションサービスを展開している。2023年12月期の売上高は9億71百万円。償却前営業利益率38.0%、売上高純利益率22.6%で、高い収益性を誇っている。

取引先数は約600社と安定した顧客基盤を有し、全体売上の約8割を長期レンタルが占め、安定した業績に繋がっている。

*M&Aの背景

ASNOVAは足場レンタル事業を通じ、レンタルや機材管理のノウハウを蓄積してきた。Qool社の手掛ける仮設トイレレンタルは、足場レンタル事業とのビジネスフローが近く、これまでに培ってきたノウハウを最大限活用できるとASNOVAは考えている。

加えて、仮設トイレの減価償却期間は足場と同様5年である一方、適切な管理を行うことで10年以上の利用が可能であることから足場同様、高い収益力を実現することができる点もM&Aを実施した大きな要因である。

|

|

(同社資料より)

*想定されるシナジー

ASNOVAが蓄積してきた優れた在庫管理ノウハウを共有することで商品をより高寿命化するとともに、業務の高効率化を図る。また、ASEANのハブ機能を獲得したことで同地域におけるM&A戦略を力強く加速させていく。

③今後のM&A戦略の方向性

今後3年間は約60億円程度をレンタル事業に投資する。特にASEAN市場で成長を加速させる。

国内足場レンタル事業を収益基盤とし、M&Aを中心としたレンタルを軸とした新規事業を成長エンジンとして「非連続的な成長」を目指す考えだ。

3.2025年3月期決算概要

【3-1連結業績概要】

| 24/3期 | 構成比 | 25/3期 | 構成比 | 前期比 | 修正予想 | 修正予想比 |

売上高 | 3,785 | 100.0% | 4,266 | 100.0% | +12.7% | 4,239 | +0.6% |

売上総利益 | 1,136 | 30.0% | 1,007 | 23.6% | -11.4% | - | - |

販管費 | 787 | 20.8% | 958 | 22.5% | +21.8% | - | - |

償却前営業利益 | 1,871 | 49.4% | 1,865 | 43.7% | -0.3% | 1,842 | +1.2% |

調整後償却前営業利益 | 1,871 | 49.4% | 1,998 | 46.8% | +6.8% | - | - |

営業利益 | 349 | 9.2% | 48 | 1.1% | -86.1% | 40 | +21.9% |

調整後営業利益 | 349 | 9.2% | 181 | 4.2% | -48.2% | - | - |

経常利益 | 324 | 8.6% | 45 | 1.1% | -86.0% | 44 | +3.5% |

償却前税引前当期純利益 | 1,845 | 48.7% | 1,887 | 44.2% | +2.3% | - | - |

当期純利益 | 210 | 5.6% | -24 | -0.6% | - | 22 | - |

*単位:百万円。修正予想は25年3月公表。

増収で売上高は過去最高を更新、M&A費用を足し戻した調整後償却前営業利益も過去最高を記録

売上高は前期比12.7%増の42億66百万円。足場レンタルの顧客基盤が一層盤石となり、足場販売が貢献。過去最高を更新した。

営業利益は同86.1%減の48百万円。足場の減価償却費計上前の償却前営業利益は前期並みの18億65百万円。増収ではあったが、高利益率のレンタルが低調で売上総利益が同11.4%の減益となった一方、M&A関連費用を含んだ販管費が同21.8%増加した。ただ、足場償却費を勘案した実質的な収益力を示す償却前営業利益は前期並み。更に一過性費用であるM&A関連費用(1億32百万円)を足し戻した調整後償却前営業利益は同6.8%増加の19億98百万円とこちらも過去最高を更新した。

売上・利益ともに修正予想を上回った。

【3-2 重要指標の状況】

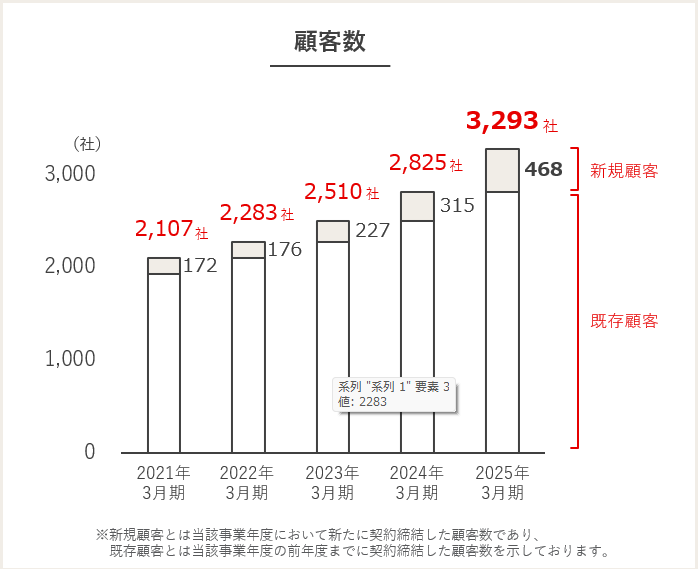

(1)顧客数

25年3月末の顧客数は前期末比468社増加の3,293社。積極的な足場投資やマーケティング活動により顧客数は過去最高値となった。

(同社資料より)

(2)拠点数

25年3月末の拠点数は、直営機材センター23拠点、ASNOVA STATIONパートナー拠点16拠点の合計39拠点。

(3)事業への投資額・足場保有額

足場機材及び機材センター出店への投資額は23年3月期26億円、24年3月期 31億円、25年3月期29億円と、積極的な投資により、25年3月末の足場保有額は前期末比20億円増の167億円となった。

(4)仮設機材総合サイト「ASNOVA市場」

23年5月にサービスを開始した仮設機材総合サイト「ASNOVA市場」の25年3月期の買い取り量は888トン。中古の仮設機材の人気は高く、ASNOVA市場の利用者は堅調に推移している。

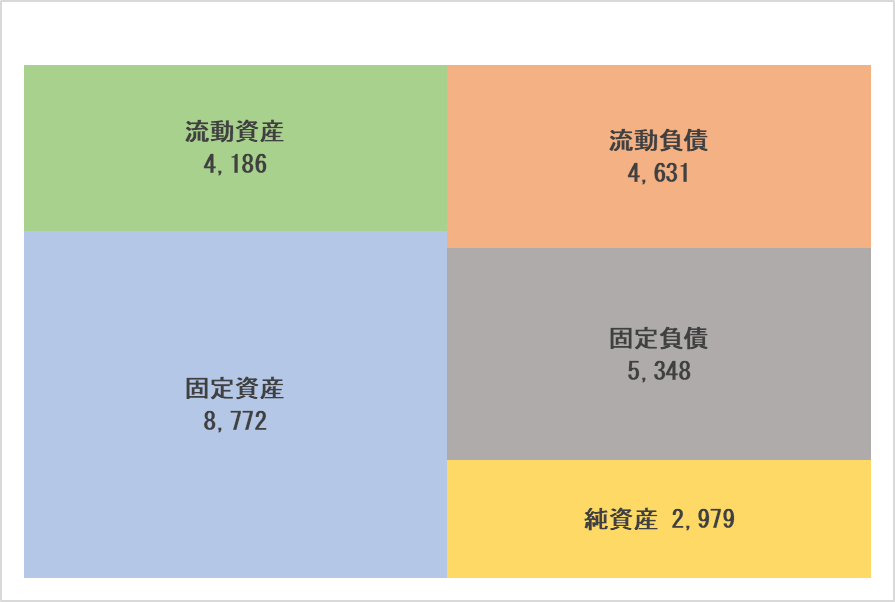

【3-3 財務状態とキャッシュ・フロー】

◎主要BS

| 24年3月末 | 25年3月末 | 増減 |

| 24年3月末 | 25年3月末 | 増減 |

流動資産 | 1,792 | 4,186 | +2,393 | 流動負債 | 2,735 | 4,631 | +1,895 |

現預金 | 937 | 3,182 | +2,244 | 仕入債務 | 92 | 53 | -38 |

売上債権 | 623 | 640 | +16 | 短期有利子負債 | 2,262 | 4,291 | +2,028 |

固定資産 | 7,593 | 8,772 | +1,178 | 固定負債 | 3,623 | 5,348 | +1,725 |

有形固定資産 | 7,404 | 8,520 | +1,115 | 長期借入金 | 3,579 | 5,308 | +1,729 |

賃貸資産 | 4,654 | 5,088 | +433 | 負債合計 | 6,358 | 9,979 | +3,620 |

土地 | 2,122 | 2,698 | +576 | 純資産 | 3,027 | 2,979 | -48 |

資産合計 | 9,386 | 12,958 | +3,572 | 利益剰余金 | 2,324 | 2,275 | -49 |

|

|

|

| 負債純資産合計 | 9,386 | 12,958 | +3,572 |

*単位:百万円。賃貸資産は純額。

M&Aによる株式取得に備えた現預金の増加、新規機材センターの出店よる有形固定資産の増加などで資産合計は前期末比35億円増加し129億円。

設備投資及びM&Aによる株式取得を目的とした長短借入金の増加で負債合計は同36億円増加の99億円。

自己資本比率は前期末より9.3ポイント低下し23.0%となった。

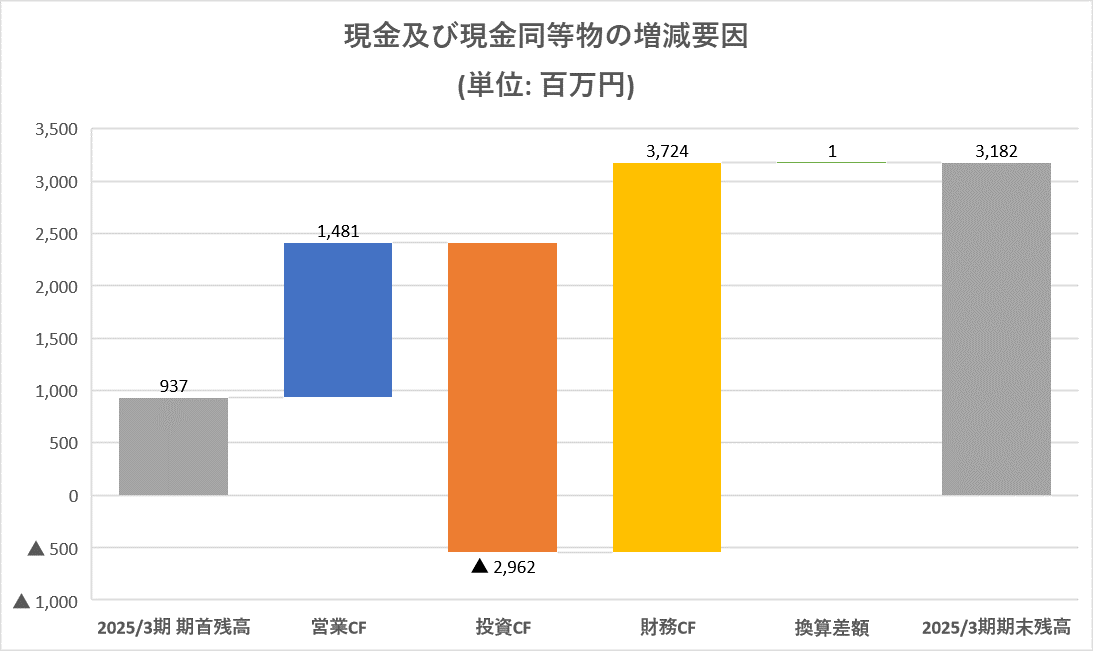

◎キャッシュ・フロー

| 24/3期 | 25/3期 | 増減 |

営業CF | 1,730 | 1,481 | -248 |

投資CF | -3,109 | -2,962 | +146 |

フリーCF | -1,378 | -1,480 | -101 |

財務CF | 1,635 | 3,724 | +2,088 |

現金同等物残高 | 937 | 3,182 | +2,244 |

*単位:百万円

M&Aによる株式取得を目的とした長短借入金の増加でキャッシュポジションは上昇した。

【3-4 トピックス】

◎シンガポールの仮設トイレレンタル企業を子会社化

2025年4月、シンガポールで、仮設トイレのレンタル及び衛生関連ソリューションサービスを展開しているQool Enviro Pte.Ltd.(Qool社)の全株式を取得し、子会社とした。

ASNOVAは、2030 年のありたい姿として、「レンタル事業が確固たる収益基盤となり 新規事業が成長エンジンとして一層の収益拡大を牽引する 高収益のグローバルな循環型ビジネスのエクセレントカンパニーでありたい」を掲げており、そのためにM&Aを中心とした新たな成長戦略の推進を始めている。

今回のM&Aはその第一弾となる。アドバイザリー費用(概算1億27百万円)を含めた取得費用は約20億円。

新成長戦略及びQool社M&Aの概要・狙いなどは「2.成長戦略」を参照。

4.2026年3月期業績予想

【連結業績予想】

| 25/3期 | 構成比 | 26/3期(予) | 構成比 | 前期比 |

売上高 | 4,266 | 100.0% | 5,265 | 100.0% | +23.4% |

売上総利益 | 1,007 | 23.6% | - | - | - |

販管費 | 958 | 22.5% | - | - | - |

償却前営業利益 | 1,865 | 43.7% | 2,453 | 46.6% | +31.5% |

営業利益 | 48 | 1.1% | 405 | 7.7% | +731.3% |

経常利益 | 45 | 1.1% | 266 | 5.1% | +485.2% |

償却前税引前当期純利益 | 1,887 | 44.2% | 2,314 | 44.0% | +22.6% |

当期純利益 | -24 | - | 101 | 1.9% | - |

*単位:百万円。予想は会社側予想。販管費は同社資料より(株)インベストメントブリッジが計算。

M&Aが寄与し大幅な増収増益を予想

売上高は前期比23.4%増52億65百万円、償却前営業利益は同31.5%増の24億53百万円、営業利益は同731.3%増の4億5百万円の予想。

Qool社のM&Aが寄与する。2026年3月期は25百万円のM&A関連費用を計上する予定。同社の業績反映は26年3月期第2四半期からの9か月分を計上する。

配当は前期と同じく中間配当1.00円/株、期末配当1.00円/株の合計2.00円/株を予定。予想配当性向は24.4%。

5.上田社長へのインタビュー

上田社長に新たな成長戦略について伺った。

Q:今回、新たな成長戦略を打ち出しました。改めて、その背景や社長のお考えをお聞かせください。

2013年にASNOVAの前身となる会社を設立し、約10年間足場レンタル事業を展開してきましたが、おかげさまで顧客数も着実に増大し、強固な収益基盤を構築することができました。足場投資額を一定程度に抑えることで、潤沢なキャッシュを産み出すことができるようになってきましたので、今期より投資フェーズから回収フェーズに移行することとしました。

元々、足場レンタル事業のみを20年、30年と行っていく考えはなく、まずは10年を一つの目安とする考えでした。足場レンタル事業がキャッシュカウ(安定した利益を生み出す事業)となりましたので今後は、足場投資のみでなく、成長する新規事業、中でもスピードを買うという意味もあり、M&Aへの投資を積極的に行い、「非連続的な成長」を目指します。

Q:足場レンタル事業の位置づけに関してはどのようにお考えですか

足場レンタル事業はこれまでの当社の成長を担ってきた事業であり、今後も当社の基盤をなす重要な事業です。この点は社内・社外にメッセージを発信しています。ですので、これからも人材育成や更なる管理ノウハウの蓄積を始めとして、磨き上げを続けていきます。

一方で、これまでは年間20~30億円程度の足場投資を行ってきましたが、今後の投資額は年間1~2億円程度とする計画です。

Q:続いてM&A戦略について伺います。Qool Enviro Pte.Ltd.(Qool社)のM&Aにあたり、御社が足場レンタル事業を通じて蓄積してきたレンタルや機材管理のノウハウがQool社の手掛ける仮設トイレレンタルに最大限活用できるとのことですが、この点、もう少し詳細にお聞かせください。

レンタルにおいては資材の管理・保管のノウハウが極めて重要なのですが、様々な資材の中でも足場機材の管理は最も難しいと言われています。

例えば同じ1億円を足場に投資する場合、仮設トイレに投資するのと比較し、足場の管理点数は桁違いの多さとなります。

足場の場合は1点200円、300円といった価格の資材もありますが、ユニットごとに管理ナンバーを付けている仮設トイレと違い、足場ではそのようなこまごました資材にまで管理ナンバーを付けられません。そうした中でも、しっかりと貸出・回収を行っていくのが足場レンタルであり、それを実行できる点が、当社の重要な競争優位性でもあります。

競争優位性でもある優れた在庫管理ノウハウを共有することで、仮設トイレレンタルにおいても、商品をより高寿命化するとともに、業務の高効率化が実現できるものと考えています。

Q:今後のM&A戦略の進め方について、課題も含めてお話しください。

今後3年間は約60億円程度をレンタル事業に投資します。特にシンガポールというASEANのハブ機能を獲得することができましたので、ASEAN市場で成長を加速させていきます。

Qool社のM&Aは初めての経験ということもあり、わからないこともあったのは事実です。ただ、踏み切ってみて、成約及びPMIにおいてどういう人材が必要か、どんな組織体制が適切か等が明確になってきましたので、社内での人材育成と並行し、外部からのキャリア採用も開始しており、スピーディーに体制整備を進めていきます。

Q:ありがとうございます。それでは最後に株主・投資家へのメッセージをお願いいたします。

以前より「いつ頃回収フェーズに入るのか」という問い合わせが非常に多かったのですが、強固な収益基盤を構築することができましたので、長期的な目線で「2030年のありたい姿」を「レンタル事業が確固たる収益基盤となり 新規事業が成長エンジンとして一層の収益拡大を牽引する 高収益のグローバルな循環型ビジネスのエクセレントカンパニーでありたい」と策定し、その実現に向け、今期、2026年3月期より投資フェーズから回収フェーズに移行することとしました。

今期から投資額を抑えていきますので、実際に「減価償却費の減少=営業利益の拡大」となるのは来期からになりますが、足場レンタル事業で獲得したキャッシュをM&Aを中心とした成長事業に投資し、一段の企業価値向上を図っていきますので、是非、中長期の視点で応援していただきたいと思います。

6.今後の注目点

26年3月期の、償却前営業利益および営業利益はそれぞれ、大幅な増益予想だが、Qool社のM&Aが寄与するためであり、投資フェーズから回収フェーズへの移行の効果は27年3月以降から本格化する見込みだ。加えて、来期以降のQool社のシナジーについても注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 4名、うち社外1名(独立役員1名) |

監査役 | 3名、うち社外2名(独立役員2名) |

◎コーポレート・ガバナンス報告書

最終更新日:2024年6月27日

<基本的な考え方>

当社は、『「カセツ」の力で、社会に明日の場を創りだす』というパーパス(存在意義))及び『社員のため、社員の家族のため、顧客のため、株主のために、安心と幸せを提供し、社会性を第一優先とした、独自性、経済性を追求する企業を目指します。』を経営理念に掲げ、株主をはじめ、お客様、お取引先、地域社会、従業員等のステークホルダーと良好な関係を構築しつつ、透明・公正かつ迅速・果断な意思決定を行うことにより、当社の持続的成長および中長期的な企業価値の向上を目指し、コーポレート・ガバナンス体制の確立、強化に取り組んでまいります。

<コーポレートガバナンス・コードの各原則を実施しない理由>

当社は、コーポレートガバナンス・コードの基本原則をすべて実施しております。

| 本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。

Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(ASNOVA:9223)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |