ブリッジレポート:(6863)ニレコ 2026年3月期第1四半期

![]()

中杉 真一 社長 | 株式会社ニレコ(6863) |

|

企業情報

市場 | 東証スタンダード市場 |

業種 | 電気機器(製造業) |

代表取締役社長 | 中杉 真一 |

所在地 | 東京都八王子市石川町2951-4 |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

1,935円 | 7,750,159株 | 14,996百万円 | 9.7% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

85.00 | 4.4% | 187.52円 | 10.3倍 | 2,253.18円 | 0.9倍 |

*株価は8/19終値。各数値は2026年3月期第1四半期決算短信より。ROE、BPSは前期実績。

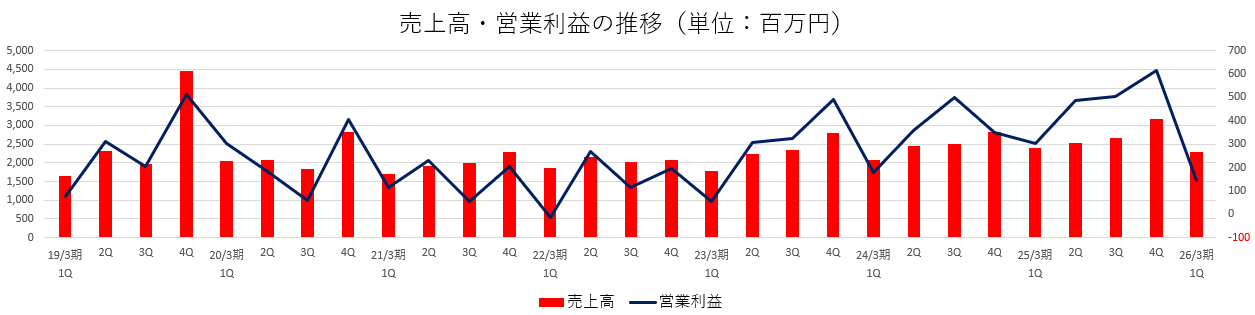

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

22年3月(実) | 8,117 | 563 | 650 | 406 | 55.41 | 38.00 |

23年3月(実) | 9,155 | 1,182 | 1,255 | 860 | 117.40 | 47.00 |

24年3月(実) | 9,861 | 1,386 | 1,470 | 1,011 | 137.36 | 62.00 |

25年3月(実) | 10,756 | 1,907 | 2,028 | 1,562 | 211.11 | 95.00 |

26年3月(予) | 11,000 | 1,850 | 1,950 | 1,390 | 187.52 | 85.00 |

*単位:百万円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益。

株式会社ニレコの会社概要、業績動向、中杉社長へのインタビューなどをお伝えします。

目次

今回のポイント

1.会社概要

2.2025年3月期決算概要

3.2026年3月期第1四半期決算概要

4.2026年3月期業績予想

5.持続的成長に向けて

6.中杉社長へのインタビュー

7.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 創業以来培ってきた制御技術を発展させ、鉄鋼、非鉄金属、化学、高機能フィルム、軟包材、食品、印刷、半導体製造装置といった幅広い産業向けに、制御・計測・検査装置・光学部品などを提供している。近年は半導体検査装置向けに特殊な光学部品・製品を提供するオプティクス事業を中心に着実に業績を拡大するとともに、M&Aによる業容の拡大にも注力中。

- ニッチではあるが、同社にしかできない、圧倒的にシェアの高い製品を数多く生み出すことができる基盤を有している点が同社の競争優位性である。制御機器においては、高精度でありながら、長期運用に耐える堅牢さが顧客から高く評価されている。

- 25年3月期は増収増益で、株式公開(1989年)以来、過去最高の売上・利益を記録した。期中、利益を中心に業績予想を3回上方修正したが、検査機事業、オプティクス事業において想定した水準を超える売上があったことに加え、制御機器事業において利益率の高い製品の販売が多かったこと、全社的な利益向上に向けた各種施策が奏功したことなどから25年2月公表の予想を上回っての着地となった。

- 26年3月期の売上高は前期比2.3%増の110億円、営業利益は同3.0%減の18億50百万円と増収減益を予想している。需要は底堅く増収を見込むも、利益に関しては好調だった前期から若干の反動減を予想している。配当は前期比10.00円/株減の85.00円/株の予定。予想配当性向は45.3%。

- いかなる環境下においても成長できる企業グループを目指し、「事業基盤の拡大強化」「競争優位性の向上」「経営基盤の強化」という成長テーマに取り組んでおり、28年3月期「売上高120億円、営業利益20億円」という目標を掲げている。

- 中杉真一社長に、自身のミッション、同社の競争優位性、今後の経営方針、株主・投資家へのメッセージなどを伺った。「当社はニッチトップの事業をいくつも保有しています。技術力をベースにお客様から高い評価を頂いている会社であり、その実力、今後の成長性については経営陣として自信をもって事業に取り組んでいます。また、社会に役立つということが企業の大きな存在意義であると考えています。当社製品は、お客様の現場における品質の維持・向上や歩留まりの改善によって、廃棄物の削減に貢献する製品でもあります。売上・利益の成長と同時に、社会や環境にも貢献する企業であるという点もご理解くださり、是非中長期の視点で当社を応援していただきたいと思います。」とのことだ。

- 高い技術力により顧客の期待に応えてきた同社は、経営理念として「技術と信頼」を掲げている。これが同社の基盤と考える中杉社長は、今後もこの基盤に一層の磨きをかけ、ニレコ単体での成長を図るとともに、自身が長年携わってきた半導体やオプティクス領域のビジネスを大きく成長させることが社長としての自身のミッションであると考えている。大きな成長が期待されるペロブスカイト太陽電池は本格的な実用化には今少し時間がかかるようだが、蛇行制御装置や無地検査装置の顧客への納入はスタートしており、同分野で半歩、もしくは一歩リードしていると見られる。ROEは9%を超え、PBRも1倍に近づいている同社の事業の進捗、株価動向に注目していきたい。

1.会社概要

創業以来培ってきた制御技術を発展させ、鉄鋼、非鉄金属、化学、高機能フィルム、軟包材、食品、印刷、半導体製造装置といった幅広い産業向けに、制御・計測・検査装置・光学部品などを提供している。近年は半導体検査装置向けに特殊な光学部品・製品を提供するオプティクス事業を中心に着実に業績を拡大するとともに、M&Aによる業容の拡大にも注力中。

【1-1沿革】

第2次世界大戦前の1931年にドイツのアスカニア・ヴェルケ社の100%出資会社として設立されたアスカニア合資会社(1936年アスカニア株式会社に改組)が同社の前身。

戦争終了後、同社は解散したが、その技術力は鉄鋼会社、化学会社といった顧客企業にとって必要不可欠なものであったため、そうした要請を受け、需要家の資本参加も得て、旧アスカニア株式会社の役員、従業員が中心となり、1950年に日本レギュレーター株式会社(現、株式会社ニレコ)が設立された。

【1-2 経営理念】

「技術と信頼」を掲げ、「われわれは、制御、計測、検査の技術を活かした製品ときめ細かいサービスの提供により、お客様から厚い信頼を獲得し、良きパートナーとして共に成長します。さらに、パートナーシップにより生み出した価値を広く社会に応用することで、豊かで持続可能な社会の実現に貢献していきます」と謳い、企業価値の向上と持続可能な社会の実現を目指している。

【1-3 事業内容】

(1)セグメント

報告セグメントは「制御機器事業」「検査機事業」「オプティクス事業」の3つ。主に製造機能及び開発機能のリソース集約による業務効率化及び意思決定のスピードアップを図るため、プロセス事業部とウェブ事業部を統合し 、新たに制御機器事業部を発足させたことに伴いセグメント変更を実施。25年3月期第1四半期より、この3セグメントで開示している。

①制御機器事業

主に、「鉄鋼・非鉄金属分野」と「機能性フィルム・軟包装分野」向けに製品を提供している。

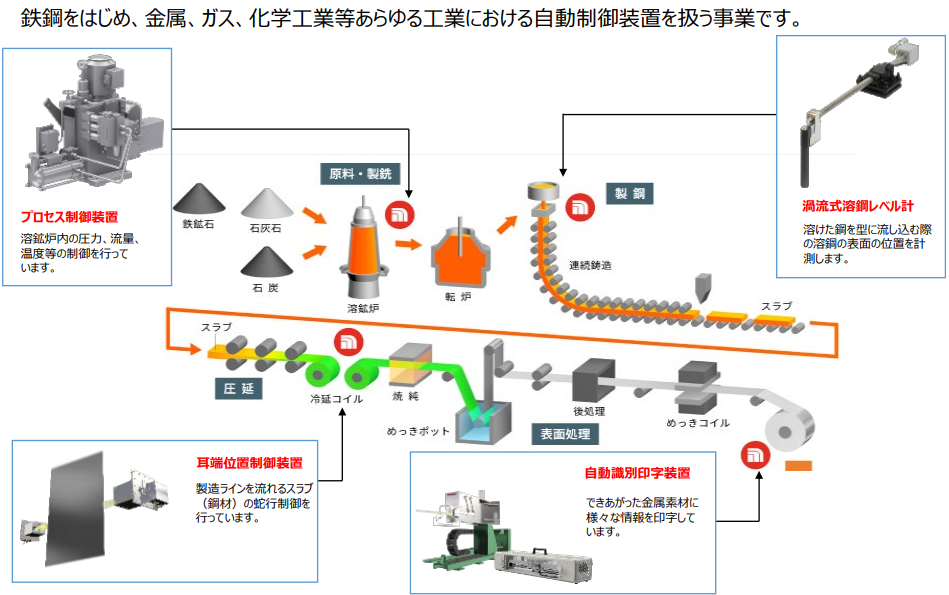

◎鉄鋼・非鉄金属分野

鉄鋼をはじめ、金属、ガス、化学工業等あらゆる工業の生産ラインにおける自動制御装置を製造・販売している。

例えば、製鉄所における鉄鋼材料の基本的な製造プロセスは以下のとおりである。

| プロセス名 | 概要 |

① | 製銑(せいせん) | 鉄と酸素が強く結合した鉄の原材料である鉄鉱石から酸素を取り除き、鉄を取り出す。炭素を主成分とするコークスを鉄鉱石とともに高炉内に入れ、高温の熱風を送り込むとコークスが燃焼し一酸化炭素が発生。還元反応により鉄と結合していた酸素が切り離され、鉄(銑鉄)が取り出される。 |

② | 製鋼(せいこう) 鋳造(ちゅうぞう) | 銑鉄には、炭素(C)、けい素(Si)、マンガン(Mn)、リン(P)、硫黄(S)などの不純物が混ざっており、非常にもろく、そのまま鉄鋼材料としては使用できない。強靭な鉄鋼材料に変えるため、鉄を「精錬(せいれん)」し、不純物を除去する。製造したい鋼種に応じて合金元素の添加も行い、成分を微調整して「鋼」の状態にする。鋼は高温で溶融しており「溶鋼」となっている。 成分調整を終えた溶鋼を鋳型に流し込み、冷やし固め、鋼片(こうへん)を製造する。鋼片は所定のサイズに切断され、形状によって「スラブ」「ブルーム」「ビレット」等に分類される。 |

③ | 圧延(あつえん) | ロールで圧力を加え、鋼片を薄く延ばし、最終形状に成形する。ロール形状に応じた断面形状に鉄鋼材料が成形され、平鋼、丸棒、H形鋼、線材など、幅広い形状の鉄鋼材料を作りだす。 |

④ | 表面処理(ひょうめんしょり) | 要求される性質に応じて、「熱処理」「浸炭処理」「窒化処理」「めっき処理」などの特殊なプロセスが施される。そのうち「めっき処理」は、鉄鋼材料の表面を保護する目的で鋼の表面に金属の薄膜を被覆させるプロセス。材料の耐食性が向上し、腐食やサビから守ることができるほか、材料の見た目を美しくしたり、材料に電気的特性を与えたりすることもできる。 |

*高炉の場合

(同社製品の内容・特長)

上記の製造プロセスのうち、例えば製銑工程においては、炉内の圧力や空気の流量、銑鉄の流量や温度をはじめとした各プロセスにおける諸条件の適切な管理は極めて重要で、特に自動車や電子機器向けに用いられている高品質・高機能な鋼板は、厳しい品質管理の下で製造されている。また、圧延工程において鋼片を薄く延ばす際に、ねじれたりすることなく正確に計画通りの規格の鉄鋼材料を作り出したり、表面処理工程において高温の鉄鋼材料の表面にペンキを吹き付けて製品情報を記録したりすることも必要である。

同社はそのための豊富なノウハウを蓄積しており、各製品は、鋼板生産において高品質と生産効率を実現するためには欠かすことのできないものである。製鋼プロセスにおける温度や圧力など運転条件の調節を油圧の力で制御するプロセス制御装置を始めとして、その優秀さが評価され、鉄鋼製品製造の多岐にわたる生産工程で採用されている。

製品の提供に加え、保守点検や、部品・消耗品の交換といったアフター・フォローも顧客企業にとっては欠かせないサービスとなっている。

(同社資料より)

*主要製品

製品名 | 概要 |

プロセス制御装置 | 製銑・精鋼の工程で圧力・流量・温度等の制御を行う。 |

渦流式溶鋼レベル計 | 連続鋳造の工程で湯面を計測する。 |

蛇行制御装置 | 厚板、薄板の圧延・熱処理・酸洗・表面処理などの工程において製品のエッジ(耳端)を一定位置に保つ操作を自動的に行う。 |

自動識別印字装置 | 工程の中途及び完成時に情報を製品に印字する。 |

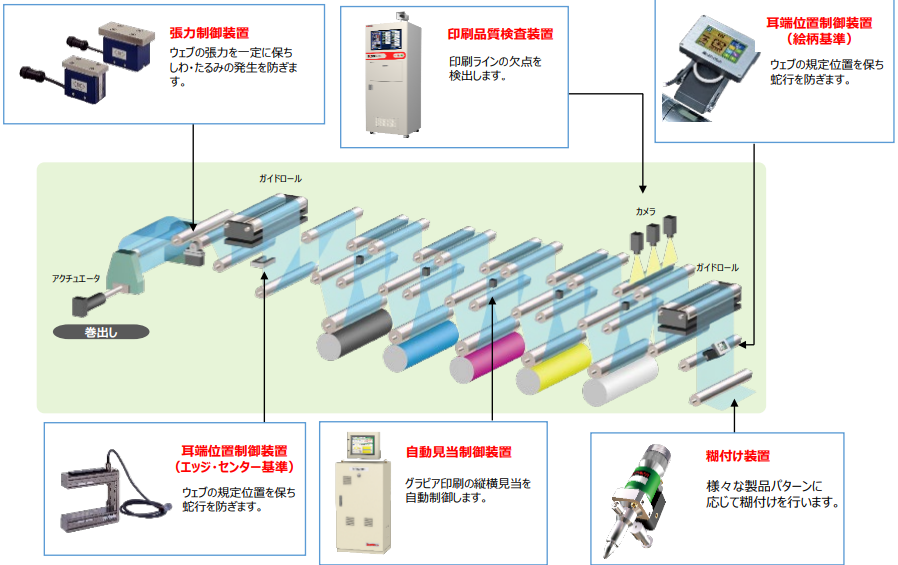

◎機能性フィルム・軟包装分野

製紙、印刷、電子機器材料、食品包装など、帯状素材(※ウェブ)を扱う広範な業種を対象とした製品を取り扱っている。

(同社製品の内容・特長)

フィルムや紙などウェブと呼ばれる薄いシート状の素材は、製造、加工の際、走行中の位置や張り具合を一定に保たなければ正確な製造・加工を行うことができない。そうした管理を適切に行うのが同社の制御・検査装置である。

ウェブの生産工程でズレ、たるみやシワなどが生じないように制御することをウェブ・コントロールという。具体的には、「揃える」「引っぱる」「合わせる」が主なものであり、同社では祖業に位置づけられる鋼板制御で培ってきた。

その後、検査機事業で培った「検査する」技術を加え、顧客の様々なニーズに応えるウェブ・コントロールを提供している。

分野別では、省人化ニーズの高い食品分野に注力している。食品包装においては蛇行制御装置をはじめとした制御装置が使われていないケースも多いため、ロスカットや環境負荷低減を切り口に、積極的な顧客開拓に取り組んでいる。

(同社資料より)

*主な製品

製品名 | 概要 |

蛇行制御装置 | 帯状の細長い素材の縁の位置を検知して一定の位置に揃える装置。二次電池やその他電子部品などの素材となる高機能フィルムの製造ラインで使用されており、近年では実用化に向けた開発が進むペロブスカイト太陽電池(※)製造装置においても利用が始まっている。 |

張力制御装置 | 張力を一定に保つことによりシワや折り目を防止する。蛇行制御装置とセットでフィルム等の製造ラインで使用されている。 |

見当合わせ制御装置 | 印刷物の位置(見当)を制御し、色ズレ等を防止する。 |

印刷品質検査装置 | 印刷物の汚れや欠陥を検知する |

糊付け制御装置 | 印刷物の製本や貼り付け加工の際に、ノズルから適量の糊を正確な位置に吹き付ける。 |

※ウェブ

新聞や雑誌に使われる紙、パソコン・スマートフォンなどの液晶パネルに使われる樹脂シート、食品包装フィルムなど、シート状や巻物状になっている薄い素材のこと。

※ペロブスカイト太陽電池

ペロブスカイト構造を持つ材料で製造された太陽電池。従来型のシリコン系太陽電池や化合物系太陽電池に迫る変換効率を持つ。軽量で柔軟性がある点が特徴で、シリコン系太陽電池が設置困難なビルの壁面や耐荷重が低い屋根にも設置可能。製造コストを抑えられる、軽量で柔軟性がある、エネルギーの変換効率が高いといった特徴を持ち、太陽光発電の利用可能性を広げる電池として注目を集めている。

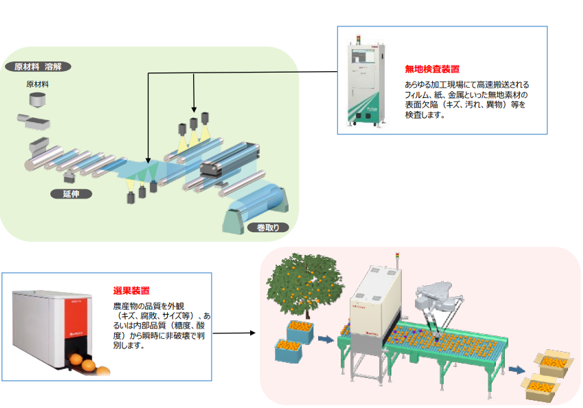

②検査機事業

同社グループが長年にわたり培ってきた画像処理技術をベースに、食品・電池・電子部品材料まで幅広い分野を対象とした製品を取り扱っている。

(同社製品の内容・特長)

高精細、高品質な製品を生産する上で不可欠な素材の品質、欠陥を検査する装置の製造・販売を行っている。

センシングや光学などのコア技術を駆使し、人間の目では認識が困難な小さなキズや汚れなどを高速かつ高分解能で検査することができる。

これらの技術は、鉄鋼業向けに鋼材の表面を撮影した画像を演算処理し結晶粒度を測定するため、また、印刷物の網点を正確に計測・管理するために開発されたもの。その後、大学や研究所での医学、生物学、工業製品など様々な分野における基礎研究、試験物の検査現場で長年にわたり技術を蓄積してきたことが現在の技術に繋がっている。

現在では、高機能フィルムから食品、農産物まで、幅広い対象物を検査する製品を標準的に取り扱いながら、絶えず顧客の要望に応えている。

(同社資料より)

*主な製品

製品名 | 概要 |

無地表面品質検査装置 | 電子機器やペロブスカイト太陽電池などの素材となる各種フィルム、金属箔や紙などの汚れや疵を検出する。 |

電極シート検査装置 | 二次電池の生産工程で電極シートに活性物質をコーティングする際の検査・計測を行う。 |

食品検査装置 | 食品の大きさや形状といった外観や内部品質を検知し選別する。 |

近赤外分析装置 | 成分分析を行う。 |

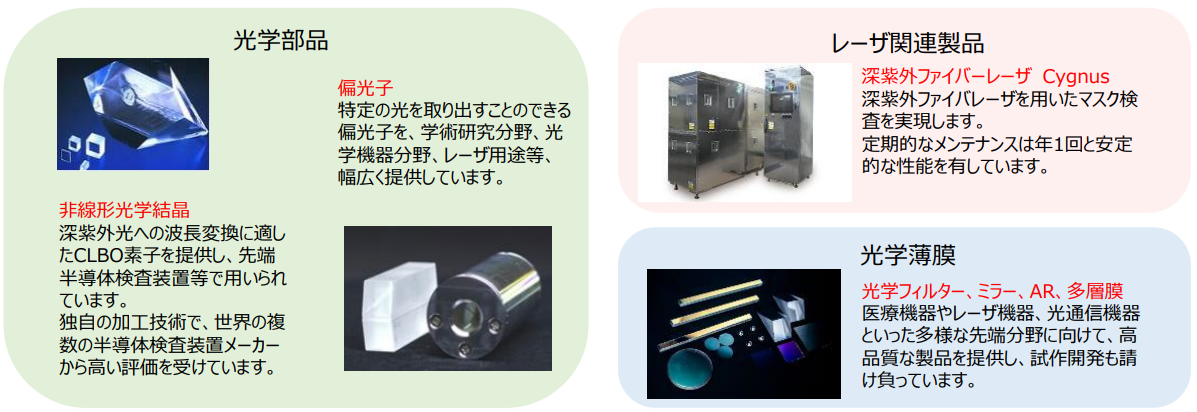

③オプティクス事業

半導体検査装置で使用される光学部品や、レーザ機器、光学薄膜部品を主に取り扱っている。

(同社製品の内容・特長)

製品へのマーキング・加工や各種検査に利用する光源として利用されるレーザを用いた様々な装置の製造・販売を行っている。

レーザはその特性から、製品へのマーキング・加工や各種検査用の光源として産業用分野、医療用分野で広く活用されている。同社ではこれまでに培ってきた固体レーザ、ファイバレーザなどの技術を駆使して、半導体検査装置用レーザ光源装置、レーザ加工用装置、医療診断装置用光源装置など、幅広い分野へレーザ装置を提供している。同社製品は、需要に大きな変動が生じるコモディティ化した半導体ではなく、AIをはじめとした先端半導体検査装置に採用されている。

また、同社グループは高品質光学部品の製造に必要な光学設計技術、高精度加工技術、測定・評価技術など様々な高度技術とともに、高い知見を有した人材と設備を有しており、ユーザーニーズに合わせた波長板や偏光子などの各種光学部品を広く産業界や学術分野へ提供している。

【1-4 特長・強み・競争優位性】

(1)競合状況

制御機器・鉄鋼向けは、国内競合先は未上場で数社があるのみ。長年にわたり実績を積み上げ、製品力及びサービス体制が評価されている同社が残存者利益を獲得している。

海外はそれぞれ強みを有する同業他社が存在しており、後述するようにドイツ・IMSグループとのアライアンスにより競争力強化を図っている。

(2)競争優位性

ニッチではあるが、同社にしかできない、圧倒的にシェアの高い製品を数多く生み出すことができる基盤を有している点が同社の競争優位性である。制御機器においては、高精度でありながら、長期運用に耐える堅牢さが高く評価されている。

【1-5 海外展開】

同社では持続的成長に向け、事業基盤の強化のため「海外展開の推進強化」を掲げている。

具体的な施策の一つが、IMSグループとのアライアンスである。

(アライアンスの概要)

IMSグループはドイツのIMS Messsysteme GmbHを中心とした企業グループで、鉄鋼向け放射線厚み計で世界トップクラスのシェアを持つほか、鉄鋼・非鉄金属業界向けの各種計測機器を製造・販売している。

ニレコは2014年にIMS Messsysteme GmbHと代理店契約を締結し、IMS Messsysteme GmbHの高精度かつ信頼性の高い計測器を日本国内で販売するとともに、アフターサービスを提供している。2023年6月にはIMS Messsysteme GmbHの米国子会社であるIMS Systems Inc.(IMS社)と鋼板・金属板用蛇行制御装置の北米における独占販売契約を締結。IMS社はニレコが輸出する完成品の販売を開始していたが、2024年1月には更に一歩踏み込み、北米の鉄鋼・非鉄金属業界に向けて、蛇行制御装置を共同で供給していくことに合意した。

(今後の展開)

ニレコは長年培ってきた蛇行制御装置の技術とノウハウをIMS社にライセンス供与し、IMS社は北米地域において現地のニーズに合致した設計・製造を行い、IMS社の販売・サービス網を通じて蛇行制御装置を販売する。

ニレコは、この合意は同社グループが長年培ってきた技術力を世界的な計測装置メーカーに評価してもらえたものであると認識している。これまで展開してきたIMS製品の日本国内での販売・サービスに加えて、世界第4位の鉄鋼生産量を持つ米国を含む北米地域の鉄鋼・非鉄金属業界にIMS社と共同で参入することで、巨大な需要の取り込みを図る。今後も、放射線厚み計で世界トップクラスのシェアを持つIMSグループとの協力関係を更に深化させ、北米以外の地域でも海外展開を一段と推進する考えだ。

【1-6 研究開発】

強みを持つ技術を活用し、新たな収益源の創出に向け、開発案件への取組みを加速させ、顧客ニーズにきめ細かく対応した製品をタイムリーに供給することを目指している。センシング技術、画像処理技術、光学技術を軸に、新技術の研究・開発を進めている。

(1)研究開発の特徴

同社グループは、創業以来長年培ってきた制御の技術を進化させるとともに、その過程で派生した技術を成長させていくことにより、工場の生産・加工ラインにおける制御・計測・検査のための様々な製品を創り出してきた。

我が国において、戦後の復興から一貫して製造業が経済の牽引役を担ってきた中で、品質の高い製品を効率的に生産するという製造業のニーズに合致するものでありました。

このような背景を持った同社グループの研究開発の特徴は以下の3点である。

① | 多様な市場に向けて多品種かつ少量に製品を生産・供給する |

② | 顧客の工場における生産ラインの環境や条件は千差万別で、それぞれの環境や条件の中で正しく稼動し、機能することが求められる |

③ | 顧客の生産効率や歩留まり率向上に貢献し、不良品の流出を防ぐ高いレベルの機能が求められる |

生産ラインの多様性に対応しつつ、高精度の計測・制御・検査を追求している。

(2)問題点と今後の課題

同社グループでは、顧客の生産ラインの多様な条件に適応しながら、高精度であるという要求に対して高いレベルで応えることが常に求められている中、開発に必要な時間とコストが増加傾向にある点が課題と認識している。

課題解決に向けては、コア技術の中でも特に強みであり、また、開発余地の大きい独自のセンシング技術、画像処理技術、及び光学技術を各事業分野に応用展開することを最も重要である。

他社にはない長年の技術的蓄積とノウハウを活かすことにより、開発の時間とコストを節減できるのみならず、競合他社との差別化にもつながると考えている。

(3)研究開発の体制

営業、サービス、技術、開発の各部門及びグループ会社が連携し、一体となって顧客要求に応える製品を開発している。

25年3月期の研究開発担当人員は56名。総従業員数の約12%に相当する。

なお、25年3月期の研究開発費の総額は6億86百万円。内訳は「制御機器事業」4億58百万円、「検査機事業」1億91百万円、「オプティクス事業」36百万円。売上高研究開発費率は6%程度で推移している。

(4)セグメント別の目的、課題、成果等

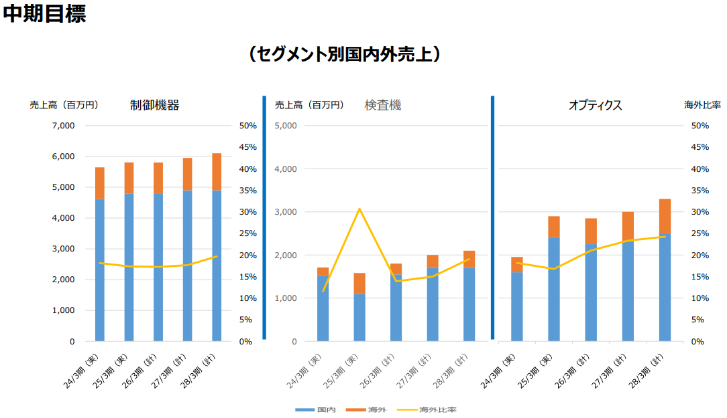

①制御機器事業

*鉄鋼・非鉄金属分野

創業以来の基幹事業である鉄鋼・非鉄金属分野は、鉄鋼業を主体としたプロセス産業の発展とともにその技術を進化させてきたが、その過程で新たに生まれた制御や画像処理の技術をその他の事業にも活かすことで事業の多角化にも貢献している。

現在は、既存技術に新技術を融合させることにより、成熟産業の新たなニーズを掘り起すことを目指している

*機能性フィルム・軟包装分野

機能性フィルム・軟包装分野向け製品のコア技術である位置制御技術は、製鉄所での鋼板製造ラインにおける位置制御に用いられた技術を、製紙、印刷、フィルムなど帯状素材(ウェブ)の分野に応用・展開したもの。現在、高機能フィルムの製造工程においては、蛇行制御装置や張力制御装置が不可欠の装置となっており、微細レベルの制御と製造コストの削減というユーザーのニーズに応えるため、更なる機能向上を進めている。

②検査機事業

検査機事業のコア技術である画像処理技術は、鉄鋼製品の品質検査向けに開発以来、長年にわたり培われてきた技術である。この技術を活かして、多方面の分野に応用・展開することを重視している。現在では、液晶パネルや二次電池、ペロブスカイト太陽電池の部材をはじめとした高機能フィルムなど帯状素材の品質検査を行う無地検査装置、青果物向けの品質検査用の選果装置や加工食品向け外観検査装置、近赤外分析装置等の研究開発を進めている。

③オプティクス事業

高精度な特殊光学部品に関する技術やレーザ技術を長年にわたり培ってきており、より高度な技術や幅広い分野での応用・展開に向けた研究開発に取り組んでいる。25年3月期には光学薄膜関連製品の開発・製造を行う京浜光膜株式会社をグループ化した。グループ内外の連携を強化しつつ、幅広い研究開発を進めている。

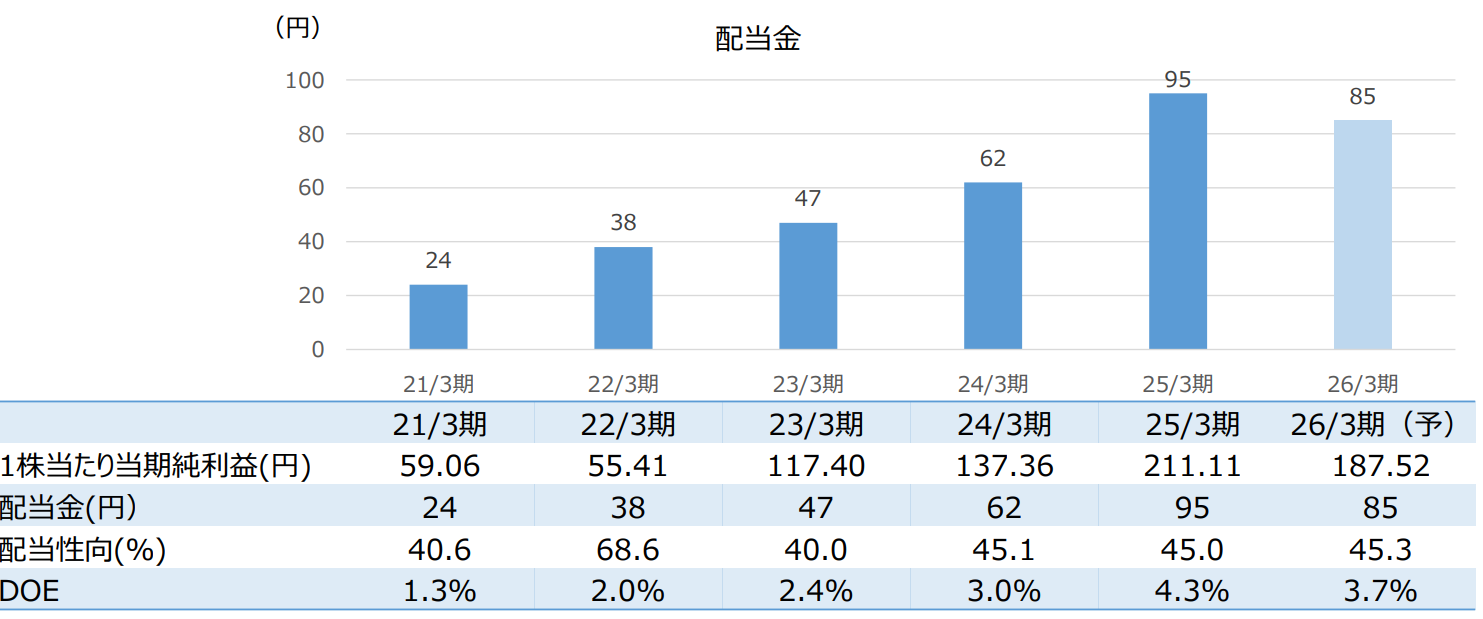

【1-7 株主還元】

基本方針として「連結配当性向 45%以上かつ連結自己資本配当率(DOE)2.5%以上を目標」を掲げている。

25年3月期は4年連続で株式公開後の最高の配当を実施した。26年3月期は10.00円/株減配の85.00円/株の予定だが、基本方針に沿った配当を実施する予定だ。

25年5月には資本効率の向上を図るとともに株主還元策の一環として、自己株式の取得を決定している。

取得株式数(上限)30万株、取得価額(上限)5億円。取得期間は25年5月15日から25年10月31日。

(同社資料より)

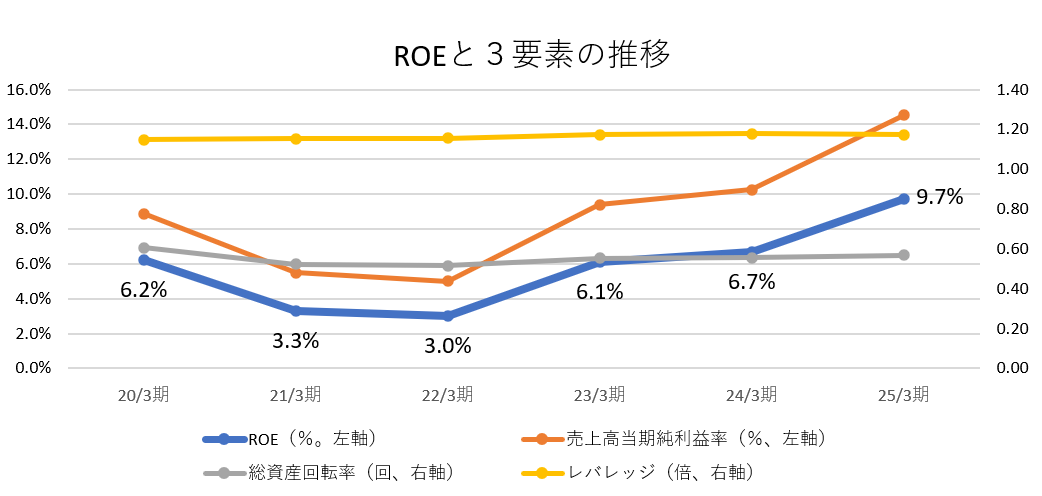

【1-8 ROE分析】

| 20/3期 | 21/3期 | 22/3期 | 23/3期 | 24/3期 | 25/3期 |

ROE (%) | 6.2 | 3.3 | 3.0 | 6.1 | 6.7 | 9.7 |

売上高当期純利益率(%) | 8.88 | 5.48 | 5.00 | 9.40 | 10.25 | 14.53 |

総資産回転率(回) | 0.61 | 0.52 | 0.52 | 0.55 | 0.55 | 0.57 |

レバレッジ(倍) | 1.15 | 1.15 | 1.16 | 1.17 | 1.18 | 1.17 |

*売上高当期純利益率=親会社株主に帰属する当期純利益÷当期売上高

総資産回転率=当期売上高÷(前期末総資産と当期末総資産の平均値)

レバレッジ=(前期末総資産と当期末総資産の平均値)÷(前期末自己資本と当期末自己資本の平均値)

売上高当期純利益率の改善を背景に、ROEは上昇傾向にある。25年3月期は、日本企業が一般的に目標とすべきと言われている8%を超えてきた。総資産回転率の改善も含め、更なる上昇が期待される。

【1-9 資本コストや株価を意識した経営の実現】

※コーポレート・ガバナンス報告書(最終更新日2025年6月25日)より

当社は「技術と信頼」を経営理念として掲げ、制御・計測・検査の技術を活かした製品とサービスの提供により豊かで持続可能な社会の実現に貢献していくと共に、会社の持続的な成長と企業価値の向上を図ることで、投資家の皆様からの期待に応えるべく努めています。

当社の過去5年間のROE及びPBRは以下の通りです。

| 21/3期 | 22/3期 | 23/3期 | 24/3期 | 25/3期 |

ROE(%) | 3.3 | 3.0 | 6.1 | 6.7 | 9.7 |

PBR(倍) | 0.51 | 0.47 | 0.51 | 0.99 | 0.76 |

過去5年間のROEは当社の認識する資本コストの水準を安定的に超えることが出来ていません。

また、株価についてはPBR1倍を継続的に下回っており、現状でも株価は当社の純資産額に比して割安な水準で推移していると評価しており、更なる改善を図るためには株式市場からの評価・期待値向上を図る施策が必要と認識しています。

この現状分析に鑑み、当社グループは以下の方策などにより株式市場からの評価改善を目指します。

(1)事業ポートフォリオの再構築による収益性強化

・成長事業と位置付ける検査機事業・オプティクス事業の一層の成長促進

・新たな事業分野の開拓

・既存事業の収益強化徹底

・組織変更などによる事業効率改善

・事業部間・グループ間の更なるシナジー強化

・コストダウン・不良低減・適切な売価設定などによる収益強化策の継続

・効率的なネット販売活動の推進

・外部との提携強化による海外販売の強化

(2)利益還元方針の見直し

・株式市場からの期待に従来以上に応えるべく、2024年2月にニレコ コーポレート・ガバナンス基本方針を改訂し、従来「連結配当性向40%以上かつ連結自己資本配当率(DOE)2%以上」としていた利益還元方針を、「連結配当性向45%以上かつ連結自己資本配当率(DOE)2.5%以上」 に変更しました。

・自己株式取得による資本効率向上と株主還元施策を2025年5月に決定。

(3)投資及び資本政策

・成長事業・新製品開発への投資強化

・デジタル投資の強化による効率化推進

・M&Aの継続推進 ⇒ 2024年10月に京浜光膜㈱をグループ化。今後も継続検討。

(4)IR、PR活動の強化

・より積極的なIR、PR活動による株式市場への訴求強化

・一般投資家にも解りやすい事業内容説明と成長ストーリーの訴求

・非財務情報を含めた株主・投資家とのコミュニケーション機会の充実

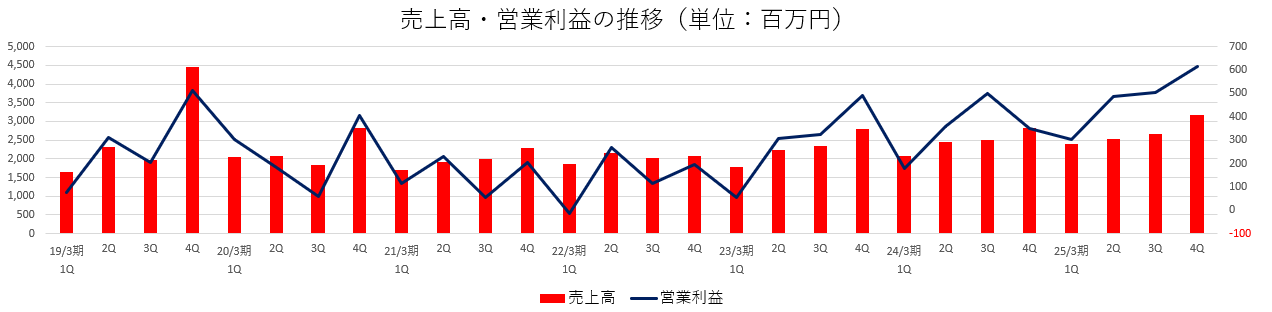

2.2025年3月期決算概要

【2-1業績概要】

| 24/3期 | 構成比 | 25/3期 | 構成比 | 前期比 | 期初予想比 | 修正予想比 |

売上高 | 9,861 | 100.0% | 10,756 | 100.0% | +9.1% | +7.6% | +1.5% |

売上総利益 | 3,929 | 39.8% | 4,499 | 41.8% | +14.5% | - | - |

販管費 | 2,542 | 25.8% | 2,591 | 24.1% | +1.9% | - | - |

営業利益 | 1,386 | 14.1% | 1,907 | 17.7% | +37.5% | +59.0% | +13.5% |

経常利益 | 1,470 | 14.9% | 2,028 | 18.9% | +38.0% | +59.7% | +12.7% |

当期期純利益 | 1,011 | 10.3% | 1,562 | 14.5% | +54.5% | +79.6% | +21.1% |

*単位:百万円。当期純利益は親会社株主に帰属する当期純利益。修正予想比は25年2月公表の業績予想に対する比率。

増収増益、株式公開(1989年)以来、過去最高の売上・利益を記録

売上高は前期比9.1%増の107億56百万円。オプティクス事業が牽引。

営業利益は同37.5%増の19億7百万円。増収に加え利益率の高いオプティクス事業の伸びなどで売上総利益は同14.5%増加し粗利率も2ポイント改善。販管費の増加を吸収し2桁の増益となった。

期中、利益を中心に業績予想を3回上方修正したが、検査機事業、オプティクス事業において想定した水準を超える売上があったことに加え、制御機器事業において利益率の高い製品の販売が多かったこと、全社的な利益向上に向けた各種施策が奏功したことなどから25年2月公表の予想を上回っての着地となった。

1989年の株式公開以来、過去最高の売上・利益(経常利益、当期純利益)を記録した。

| 24/3期 | 25/3期 | 前期比 | 期初予想比 |

受注高 | 9,970 | 10,465 | +5.0% | -1.3% |

受注残高 | 5,454 | 5,163 | -5.3% | -14.7% |

*単位:百万円

【2-2 セグメント別動向】

| 24/3期 | 構成比 | 25/3期 | 構成比 | 前期比 | 期初予想比 | 修正予想比 |

受注高 |

|

|

|

|

|

|

|

制御機器事業 | 5,513 | 55.3% | 5,343 | 53.6% | -3.1% | -14.5% | - |

検査機事業 | 1,353 | 13.6% | 1,512 | 15.2% | +11.8% | -8.4% | - |

オプティクス事業 | 2,649 | 26.6% | 3,160 | 31.7% | +19.3% | +50.5% | - |

その他 | - | - | - | - | - | - | - |

受注高合計 | 9,970 | 100.0% | 10,465 | 100.0% | +5.0% | -1.3% | - |

売上高 |

|

|

|

|

|

|

|

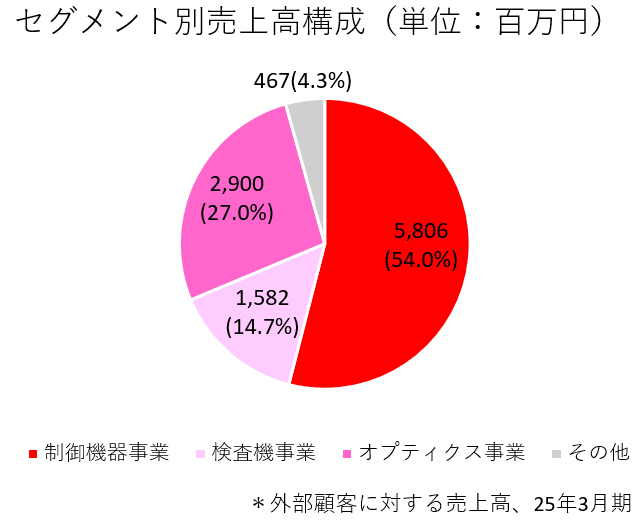

制御機器事業 | 5,643 | 57.2% | 5,806 | 58.9% | +2.9% | +5.6% | -3.2% |

検査機事業 | 1,711 | 17.4% | 1,582 | 16.0% | -7.5% | -9.6% | +13.0% |

オプティクス事業 | 1,954 | 19.8% | 2,900 | 29.4% | +48.4% | +28.9% | +5.5% |

その他 | 551 | 5.6% | 467 | 4.7% | -15.2% | -6.4% | +4.0% |

売上高合計 | 9,861 | 100.0% | 10,756 | 100.0% | +9.1% | +7.6% | +1.5% |

セグメント利益 |

|

|

|

|

|

|

|

制御機器事業 | 1,031 | 18.3% | 1,556 | 26.8% | +50.9% | +116.1% | +7.3% |

検査機事業 | 87 | 5.1% | -89 | - | - | - | - |

オプティクス事業 | 807 | 41.3% | 1,068 | 36.8% | +32.4% | +37.0% | +6.8% |

その他 | 64 | 11.6% | 5 | 1.2% | -91.1% | -91.8% |

|

調整 | -602 | - | -633 | - | - | - | - |

セグメント利益合計 | 1,386 | 14.1% | 1,907 | 17.7% | +37.5% | +59.0% | +13.5% |

*単位:百万円。売上高は外部顧客への売上高。利益の構成比は売上高利益率。調整は主に各報告セグメントに配分していない同社の管理部門に係る費用。

(1)制御機器事業

増収増益。

*鉄鋼・非鉄金属分野

鉄鋼メーカーの設備投資が引き続き堅調。加えて期初受注残高が高水準であり前期比増収。利益についても、増収効果に加え、高収益製品の売上構成比上昇、利益確保に向けた意識の向上などにより増益。

*機能性フィルム・軟包装分野

二次電池業界から製造装置メーカーへの先行発注が一段落したこともあり、受注高と売上高は前期比減少。利益面では、利益率の高い製品販売の増加や組織改編を含めた利益改善策の奏功により利益率が改善し、前期比増益。

二次電池向けなどで売上高は減少したが、利益向上施策が奏功し利益率は大幅に改善した。

(2)検査機事業

減収、損失計上。

二次電池製造装置業界向けや農業用の食品検査装置のいずれにおいても受注が低調に推移し、売上高は前期比減収。食品検査装置については回復傾向にある。

売上高の減少に加え、利益率の高い製品の販売が少なく損失計上となった。

(3)オプティクス事業

増収増益。

半導体製造・検査装置向け光学部品分野において、高精度・高品質な波長板やプリズムなどの需要が増加したことに加え、レーザ装置の販売も順調に推移し、受注高、売上高は前期比で大幅に増加。

利益面においても、売上高増加による生産効率の改善や収益性の高い製品の販売増を受け、前期比で大きく増加した。

光学薄膜の設計・開発・製造を行う京浜光膜株式会社がグループ企業に参画した。人的交流を開始している。

3.2026年3月期第1四半期決算概要

【3-1業績概要】

| 25/3期1Q | 構成比 | 26/3期1Q | 構成比 | 前年同期比 |

売上高 | 2,389 | 100.0% | 2,283 | 100.0% | -4.5% |

売上総利益 | 928 | 38.8% | 810 | 35.5% | -12.7% |

販管費 | 626 | 26.2% | 665 | 29.1% | +6.1% |

営業利益 | 301 | 12.6% | 145 | 6.4% | -51.8% |

経常利益 | 359 | 15.0% | 178 | 7.8% | -50.4% |

四半期純利益 | 206 | 8.7% | 105 | 4.6% | -48.9% |

*単位:百万円。四半期純利益は親会社株主に帰属する四半期純利益。

減収減益

売上高は前年同期比4.5%減の22億83百万円。制御機器事業のみ増収。

営業利益は同51.8%減の1億45百万円。利益率の高いオプティクス事業の伸び悩みなどで売上総利益は同12.7%減少し粗利率も3.3ポイント低下。販管費の増加を吸収できず減益となった。

| 25/3期1Q | 26/3期1Q | 前年同期比 |

受注高 | 2,592 | 2,582 | -0.4% |

受注残高 | 5,657 | 5,462 | -3.4% |

*単位:百万円

【2-2 セグメント別動向】

| 25/3期1Q | 構成比 | 26/3期1Q | 構成比 | 前期比 |

売上高 |

|

|

|

|

|

制御機器事業 | 1,195 | 50.0% | 1,280 | 56.1% | +7.1% |

検査機事業 | 372 | 15.6% | 309 | 13.5% | -16.9% |

オプティクス事業 | 717 | 30.0% | 592 | 25.9% | -17.4% |

その他 | 104 | 4.4% | 101 | 4.4% | -3.0% |

売上高合計 | 2,389 | 100.0% | 2,283 | 100.0% | -4.5% |

セグメント利益 |

|

|

|

|

|

制御機器事業 | 251 | 21.0% | 236 | 18.5% | -5.9% |

検査機事業 | -41 | - | -82 | - | - |

オプティクス事業 | 266 | 37.1% | 170 | 28.7% | -36.1% |

その他 | -8 | - | -8 | - | - |

調整 | -165 |

| -170 | - | - |

セグメント利益合計 | 301 | 12.6% | 145 | 6.4% | -51.8% |

*単位:百万円。売上高は外部顧客への売上高。利益の構成比は売上高利益率。調整は主に各報告セグメントに配分していない同社の管理部門に係る費用。

(1)制御機器事業

増収減益、受注残高は前期末比6.5%増加。

*鉄鋼・非鉄金属分野

鉄鋼メーカーの高品位鋼、環境用途、設備集約などの設備投資が旺盛で、売上高・利益ともに前年同期比で増加。受注は高水準に推移したものの、前年同期比では減少した。

*機能性フィルム・軟包装分野

二次電池業界から製造装置メーカーへの発注が停滞していることもあり、売上高・利益ともに前年同期比で減少。受注については、前年同期に比べ増加。

(2)検査機事業

減収、損失拡大、受注残高は前期末比22.3%増加。

期初受注残高が低水準であり、無地検査装置、食品検査装置の両分野において販売の谷間となったことから、売上高・利益ともに前年同期比で減少。受注については、無地検査装置、食品検査装置の両分野ともに回復基調にある。

(3)オプティスク事業

減収減益、受注残高は前期末比3.8%減少。

半導体製造・検査装置業界向け光学部品の売上高は堅調に推移するも、レーザ装置の売上がひと段落したことなどにより、売上高・利益ともに前年同期比減少。光学部品の受注は全般的に堅調に推移したが、レーザ装置の新規受注が第2四半期以降となったことなどから、受注残高は前期末比で減少した。

【3-3 財務状態】

◎主要BS

| 25年3月末 | 25年6月末 | 増減 |

| 25年3月末 | 25年6月末 | 増減 |

流動資産 | 13,267 | 12,651 | -616 | 流動負債 | 1,953 | 1,705 | -248 |

現預金 | 4,815 | 4,557 | -257 | 仕入債務 | 506 | 393 | -112 |

売上債権 | 4,411 | 3,849 | -562 | 短期借入金 | 16 | 13 | -2 |

たな卸資産 | 3,915 | 4,096 | +180 | 固定負債 | 726 | 724 | -2 |

固定資産 | 6,084 | 6,025 | -59 | 長期有利子負債 | 116 | 113 | -2 |

有形固定資産 | 3,970 | 3,964 | -6 | 負債合計 | 2,679 | 2,429 | -250 |

投資その他の試算 | 2,014 | 1,973 | -41 | 純資産 | 16,673 | 16,247 | -425 |

投資有価証券 | 1,560 | 1,535 | -25 | 利益剰余金 | 8,521 | 8,100 | -420 |

資産合計 | 19,352 | 18,677 | -675 | 負債純資産合計 | 19,352 | 18,677 | -675 |

*単位:百万円

現預金、売上債権の減少等で資産合計は前期末比6億75百万円減少し186億77百万円。

仕入債務の減少等で負債合計は同2億50百万円減少の24億29百万円。

純資産は同4億25百万円減少の162億47百万円。

自己資本比率は前期末から0.8ポイント上昇し、86.5%となった。

4.2026年3月期業績予想

【4-1 業績予想】

| 25/3期 | 構成比 | 26/3期(予) | 構成比 | 前期比 | 進捗率 |

売上高 | 10,756 | 100.0% | 11,000 | 100.0% | +2.3% | 20.8% |

営業利益 | 1,907 | 17.7% | 1,850 | 16.8% | -3.0% | 7.8% |

経常利益 | 2,028 | 18.9% | 1,950 | 17.7% | -3.9% | 9.1% |

当期純利益 | 1,562 | 14.5% | 1,390 | 12.6% | -11.0% | 7.6% |

*単位:百万円。予想は会社側予想。

業績予想に変更なし、増収減益を予想

第2四半期の9月に売上が集中するとの想定から、第1四半期終了時点で通期予想に変更は無い。売上高は前期比2.3%増の110億円、営業利益は同3.0%減の18億50百万円の予想。需要は底堅く増収を見込むも、利益に関しては好調だった前期から若干の反動減を予想している。

配当は前期比10.00円/株減の85.00円/株の予定。予想配当性向は45.3%。

| 25/3期 | 26/3期(予) | 前期比 |

受注高 | 10,465 | 10,700 | +2.2% |

受注残高 | 5,163 | 4,863 | -5.8% |

*単位:百万円

【4-2 各セグメント動向】

| 25/3期 | 構成比 | 26/3期(予) | 構成比 | 前期比 | 進捗率 |

売上高 |

|

|

|

|

|

|

制御機器事業 | 5,806 | 54.0% | 5,800 | 52.7% | -0.1% | 22.1% |

検査機事業 | 1,582 | 14.7% | 1,800 | 16.4% | +13.7% | 17.2% |

オプティクス事業 | 2,900 | 27.0% | 2,850 | 25.9% | -1.7% | 20.8% |

全社売上高 | 10,756 | 100.0% | 11,000 | 100.0% | +2.3% | 20.8% |

セグメント利益 |

|

|

|

|

|

|

制御機器事業 | 1,556 | 26.8% | 1,210 | 20.9% | -22.2% | 19.6% |

検査機事業 | -89 | - | 170 | 9.4% | - | - |

オプティクス事業 | 1,068 | 36.8% | 1,100 | 38.6% | +3.0% | 15.5% |

全社営業利益 | 1,907 | 17.7% | 1,850 | 16.8% | -3.0% | 7.8% |

*単位:百万円。売上高は外部顧客への売上高。利益の構成比は売上高利益率。

(1)制御機器事業

①鉄鋼・非鉄金属分野

鉄鋼メーカーは生産能力調整を図りつつ高品位鋼生産や環境負荷軽減に向けた設備投資に注力している。

同社では高品位鋼向けにニーズの強い厚さ測定装置の販売活動に注力するほか、協業関係にある独IMSグループとの連携強化を通じたグローバル展開を強化する考えだ。

②機能性フィルム・軟包装分野

二次電池市場の停滞に伴い、同業界の設備投資は減少傾向にある。一方、食品を中心とした軟包装分野は個包装ニーズなどにより堅調な展開を見込んでいる。

同社では、軟包装分野における検査装置の拡充、製造コスト低減、販売活動の強化に取り組む。新たな発電方式に用いられる製造装置用製品の展開の拡充にも努める。

(2)検査機事業

①電子部品・高機能フィルム市場

二次電池市場の停滞に伴い、フィルム業界の設備投資も減少している。電池向け検査装置市場の競争環境は厳しいものの、新たな発電方式の広がりなど、同社にとってプラスの変化もある。

そうした中、新たな発電方式や新方式の電池製造ラインの拡大に向けた検査装置の開発を加速させる。競争力強化に向けた技術力強化・製品開発・営業展開にも注力する。

②食品検査市場

人手不足解消策としての機械化ニーズは底堅い。農作物分野に加え、各種加工食品向け画像検査需要が拡大している。

同社では、食品検査装置用AI弁別機能や新規検査方式の開発を加速させる。付加価値を強めた製品販売とコスト構造の見直しによる利益率の改善を図る。

(3)オプティクス事業

①光学部品市場

半導体検査装置用光学部品需要は引き続き好調である。海外からの光学部品需要も拡大している。

こうした需要に対応した生産性向上・設備増強に取り組むほか、生産力増強に向けた人材教育を強化する。グループ化した京浜光膜株式会社との連携を強化する。

②レーザ関連製品等

半導体検査装置用レーザの新規需要は地政学的影響もあり一段落しているが、レーザ装置の用途は広く、新規分野で需要があると見ている。

レーザ装置設計見直しによる性能向上とコスト低減を図るとともに、新規分野向けの製品開発を進めている。

5.持続的成長に向けて

(1)成長テーマ

いかなる環境下においても成長できる企業グループを目指し、「事業基盤の拡大強化」「競争優位性の向上」「経営基盤の強化」という成長テーマに取り組んでいる。

事業基盤の強化においては、市場拡大に向け、「海外展開の推進強化」「検査機事業およびオプティクス事業の強化」「新製品開発による新事業分野の開拓」を目指す。

競争優位性の向上においては、技術の進化に向け、「画像解析技術の高機能化による製品展開」「光応用技術による製品開発」に取り組む。

経営基盤の強化においては、経営体質の強化に向け、「既存事業の収益改善」「グループ・外部との連携強化によるシナジー最大化」「競争力強化のための人的投資、並びにインフラ投資」を図っていく。

(2)中期基本方針

以下の基本方針を掲げている。

* | 利益を重視した方向性の強化 |

* | 安定的な事業基盤を有する制御機器事業部の事業効率向上と収益性強化 |

* | 検査機事業、オプティクス事業の成長促進 |

* | 事業環境の整備と将来の成長に向けた人への投資強化 |

* | M&Aを含めた非連続的な成長の模索 |

安定した事業基盤を有する制御機器事業をキャッシュ・カウとして、検査機器事業及びオプティクス事業への投資を行っており、海外市場開拓を進めて、一段の収益拡大を図る考えだ。

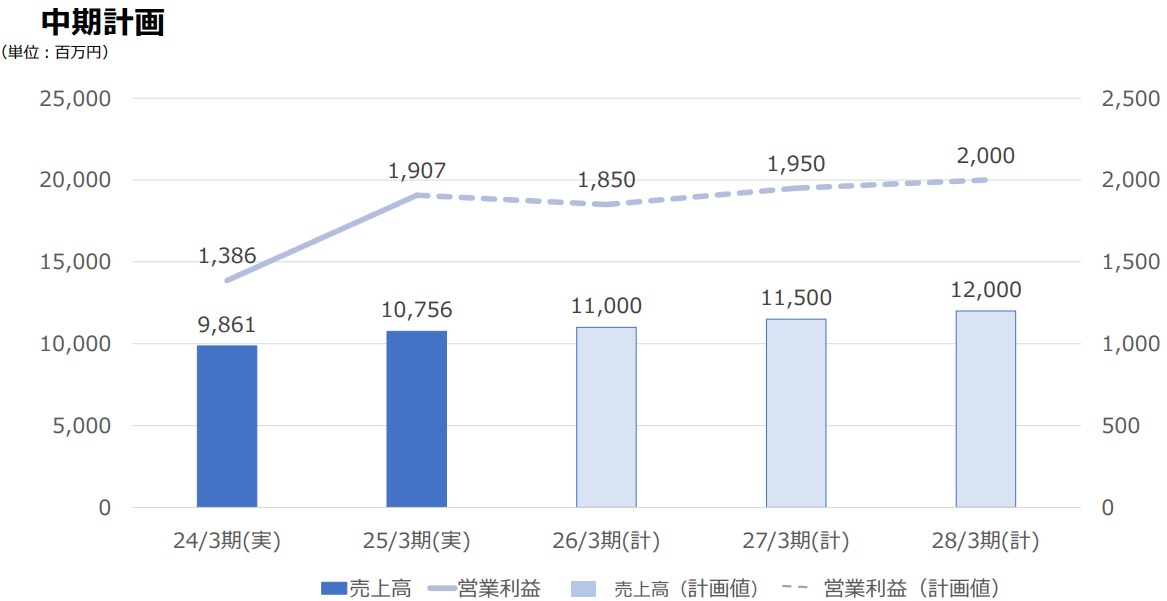

(3)数値目標

28年3月期「売上高120億円、営業利益20億円」を掲げている。

26/3期は25/3期の反動で若干の減益を見込んでいるが、着実な売上・利益の伸長を計画している。

| 24/3期 | 25/3期 | 26/3期(計画) | 27/3期(計画) | 28/3期(計画) | CAGR |

売上高 | 9,861 | 10,756 | 11,000 | 11,500 | 12,000 | +3.7% |

営業利益 | 1,386 | 1,907 | 1,850 | 1,950 | 2,000 | +1.6% |

営業利益率 | 14.1% | 17.7% | 16.8% | 17.0% | 16.7% | - |

*単位:百万円。CAGRは25/3期から28/3期までの年平均成長率、インベストメントブリッジが試算。

|

|

(同社資料より)

6.中杉社長へのインタビュー

中杉真一社長に、自身のミッション、同社の競争優位性、今後の経営方針、株主・投資家へのメッセージなどを伺った。

中杉社長は1990年4月に三菱商事株式会社に入社し、産業機械本部に配属。中国、インドネシアなどで海外経験も積み、三菱商事が出資していた半導体関連製品メーカーの経営者を経て、2021年8月、株式会社ニレコに入社。経営戦略室長、取締役執行役員経営戦略部門長などを歴任後、2023年6月、同社8代目の代表取締役社長に就任した。

Q:御社では「技術と信頼」を経営理念に掲げておられますが、中杉社長のご自身のミッション、責務は何であるとお考えでしょうか。

当社は長い歴史の中でお客様に支えられ、お客様の期待にお応えしてきました。経営理念のとおり、「技術と信頼」が当社の基盤です。

この基盤に一層の磨きをかけることが、私の責務であると考えています。連結ベースではオプティクス事業の比重が大きくなってきていますが、やはりニレコ単体でも着実な成長軌道への回帰を図る必要があると思っておりますので、まずはこの基盤をしっかりと固める。次いで、私が過去20年に亘り中心的に携わってきた半導体やオプティクス領域のビジネスを大きく成長させる。この2つが現在のニレコにおける私のミッションと認識しています。

Q:続いて、御社の競争優位性について社長のお考えをお聞かせください。

長い時間をかけて技術を深掘りすると同時に応用範囲を広げてきた中で、当社にしかできない、圧倒的にシェアの高い製品を数多く生み出している点、そうした製品を生み出すことができる基盤を有している点が当社の競争優位性であると考えています。例えば、制御機器においては、高精度でありながら長期運用に耐える堅牢さを備えた当社製品は、お客様から高い評価・信頼を頂いています。

ただもちろんその競争優位性に胡坐をかいていてはいけませんので、常にお客様の期待に応えるべく中身を磨き上げていく、または新しいものを生み出していく努力は欠かせません。そうした取り組みによって今後もお客様に提供している価値をしっかりとご評価いただくことが重要であると考えています。

Q:競争優位性を更に強化するために必要なことは何であるとお考えですか。

まずは「人材」です。人材に対する教育投資は極めて重要であると考えています。当社では持続的成長のために海外展開に注力しています。まだまだ海外人材は不足していますが、翻訳技術や優れたツールもたくさん出てきていますので、これを活用して英語が不得手な社員もしっかりと学び、海外業務を推進する環境を整備することが経営の重要な役割であると考えています。

次に「技術」ですが、新たな分野・領域についてはオープンイノベーションを重視する一方、既存の領域については当社ノウハウの保護に十分気を付けながら、これまでに蓄積してきた技術やノウハウをベースに、原則的にクローズで対応していく考えです。

Q:続いて中期経営方針について伺います。基本方針として、「利益を重視した方向性の強化」「安定的な事業基盤を有する制御機器事業部の事業効率向上と収益性強化」「検査機事業、オプティクス事業の成長促進」「事業環境の整備と将来の成長に向けた人への投資強化」「M&Aを含めた非連続的な成長の模索」を掲げています。

それぞれについて具体的な取り組みをコメント頂けますか。

*利益を重視した方向性の強化

社内意識の変化を進めています。当社では残念ながらまだまだ「いいモノを作れば売れる」「売上と受注があれば利益はおのずとついてくる」といった意識が強く、そのため、コロナ禍での部品調達難や物価高の中でも、値上げが遅れたという反省がありました。そこで、「当社の取組み、活動に対してしっかりと価値を認めてもらおう」という社内メッセージとして、「利益を重視した方向性の強化」という方針を打ち出しました。

お客様に価値を認めていただき、それが給与、報酬にも反映するという繋がり、関係性をしっかり考えよう、認識しようということです。株主様にもこうした当社の意識を知っていただくことは重要であると考えています。

基本的にはニッチマーケットでビジネスを行っていますから、少ない案件数でも価値を創出していく姿勢で、売上高や受注ではなく、利益を重視していきます。

*安定的な事業基盤を有する制御機器事業部の事業効率向上と収益性強化

同事業では売上が大きく伸びることは想定しにくいので、コストを重視し、固定費の削減に取り組んでいます。

ウェブとプロセスの2事業を1つに集約したほか、製造子会社のミヨタ精密を吸収合併しました。

*検査機事業、オプティクス事業の成長促進

検査機事業においては、ペロブスカイト太陽電池など新しいアプリケーションも出てきています。加えて、今まで検査してこなかったモノを検査することによって品質を向上させていこうというコンセプトで、食品分野など新たな市場開拓を進めています。先行投資をこれから本格的に回収していきます。

オプティクス事業においては、需要をこなしきれていないのが現状ですので、設備投資や人の増強によって需要を確実に取り込んでいく考えです。

*事業環境の整備と将来の成長に向けた人への投資強化

コストもさほど高くなく、効果的と判断したeラーニングを導入し、メニューを拡充しています。必修科目、推奨科目を掲げ、各自が自発的に勉強していく環境を構築しています。

管理職や次世代経営者育成には、社外講師も招きしっかりと費用と時間をかけて取り組んでいます。

*M&Aを含めた非連続的な成長の模索

一つはオプティクス事業でバリューチェーン構築に向けた案件。他には、技術補完のできる企業をターゲットとしています。

PMI(ポスト・マージャ―・インテグレーション、M&A後の統合作業)については、いくつかの事例を経験してノウハウは着実に蓄積されています。

Q:現在営業体制の変革にも取り組んでいらっしゃるとのことですが、こちらについてもお話しください。

私は2021年に当社に入社したのですが、その時点ではマーケティングという考え方が希薄でした。

ニレコ単体の収益の大半を占める制御機器事業では、製鉄、紙、印刷とお客様はほぼ決まっているので、マーケティングという考え方よりも、顧客要望への適応を優先させる考え方で対応できていました。

ところが、検査機事業は後発ではあるが故に着実に成長させていこうと考えた際に、マーケティングが不可欠となってきました。

マクロ情報の収集、市場や国内外状況、競合状況の収集・分析を行っています。

一方、制御機器事業においても、お客様が大きく変化しているのに、自分たちがそうした変化に無関心で良いわけがない。周辺動向や情報の社内共有、コンセンサスづくり、方向性の確認といった、最低限必要なマーケティングを少しずつ浸透させ始めたという状況です。

また、営業とサービススタッフの同行などにより、お客様の状況を今まで以上に的確に把握することにも注力しています。

Q:成長を実現するための課題はありますか。長い歴史を持つ御社においては、豊富な経験やノウハウの蓄積が大きな財産になっているかと思いますが、反対に、変えなければならない部分もおありかと思いますが、その点も含めていかがでしょうか。

やはり必要なのは人材の育成です。海外展開に注力するために、語学だけではなく、視野が広く、国内外においてコミュニケーション能力が高いグローバルな人間が必要と考えています。

また、当社社員についていえば、おっとりとした気質である点は否めませんが、祖業である鉄鋼分野では、重要なお客様である日本製鉄さんも大変苦しい時代を経験しながら、現在はしっかりと収益を生み出す事業基盤を構築し、大胆なM&Aを実行しています。重厚長大で一般的にはスピード感に欠けると思われがちな業界、お客様にも大きな変化が起こっていることを当社でもしっかりと理解、意識し、スピード感をもって変化するお客様に的確に対応していかなければならない。あらゆる機会を捉えて、この点を繰り返し社員に伝えています。

Q:それでは最後に株主・投資家へのメッセージをお願いいたします。

当社はニッチトップの事業をいくつも保有しています。技術力をベースにお客様から高い評価を頂いている会社であり、その実力、今後の成長性については経営陣として自信をもって事業に取り組んでいます。

また、社会に役立つということが企業の大きな存在意義であると考えています。当社製品は、お客様の現場における品質の維持・向上や歩留まりの改善によって、廃棄物の削減に貢献する製品でもあります。売上・利益の成長と同時に、社会や環境にも貢献する企業であるという点もご理解くださり、是非中長期の視点で当社を応援していただきたいと思います。

7.今後の注目点

高い技術力により顧客の期待に応えてきた同社は、経営理念として「技術と信頼」を掲げている。これが同社の基盤と考える中杉社長は、今後もこの基盤に一層の磨きをかけ、ニレコ単体での成長を図るとともに、自身が長年携わってきた半導体やオプティクス領域のビジネスを大きく成長させることが社長としての自身のミッションであると考えている。大きな成長が期待されるペロブスカイト太陽電池は本格的な実用化には今少し時間がかかるようだが、蛇行制御装置や無地検査装置の顧客への納入はスタートしており、同分野で半歩、もしくは一歩リードしていると見られる。ROEは9%を超え、PBRも1倍に近づいている同社の事業の進捗、株価動向に注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査等委員会設置会社 |

取締役 | 6名、うち社外取締役2名(うち独立役員2名) |

監査等委員 | 3名、うち社外取締役2名(うち独立役員2名) |

◎コーポレート・ガバナンス報告書

最終更新日:2025年6月25日

<基本的な考え方>

当社は、「技術と信頼」の経営理念の下、持続的な成長と中長期的な企業価値向上のため、経営の監督機能を強化しつつ積極果断な経営判断を促す仕組みの構築が重要であるとの考えに基づき、コーポレート・ガバナンス体制の充実・強化に取り組んでいます。

なお、当社のコーポレート・ガバナンスに関する基本的な考え方・方針につきまして、「ニレコ コーポレート・ガバナンス基本方針」(以下、「基本方針」とする)としてまとめ、当社ウェブサイト上に公開しています。

https://www.nireco.jp/company/governance/

<コーポレート・ガバナンス・コードの各原則を実施しない理由(抜粋)>

【原則2-4.女性の活躍促進 を含む社内の多様性の確保】

補充原則2-4-1

当社は、基本方針第9条「多様性の確保」の方針の下、個人の属性に拘らず実績を重視し、選抜した人材を管理職に登用しています。また、年齢、性別、国籍に拘らない通年採用方針をとることで多様性の確保に努めています。加えて、海外子会社の経営幹部および従業員の多くを現地採用の人材で構成しています。中核人材の登用における多様性の確保目標について、測定可能な目標を現時点では設定していませんが、今後、目標設定に向けて議論を進めていきます。

当社は、中核人材の登用における多様性の確保に向けた人材育成方針に関し、全ての従業員に公平な教育機会を提供し、能力向上を求めることが結果として中核人材の多様性確保につながるものと考えています。そのような方針の下、ITの活用による教育インフラを整備していることに加え、従業員の能力向上意欲を醸成する評価制度の導入など社内環境を整備しています。また全ての役員・従業員が順守すべき行動規範に「人権の尊重・人材の育成」を掲げ、あらゆる差別を排除し、従業員の人格、価値観を尊重した中立かつ公正な立場で、物事を捉える視野が広く、異文化における様々な商習慣などに対し理解・共感を持ちながら他者に接する人材を育成することを主眼とした評価制度を導入しています。

加えて、在宅勤務制度やフレックスタイム制度など、まずは多様な働き方を可能とする制度の充実を主体に多様な人材が能力を最大限発揮できる社内環境の整備に努めています。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

【原則1-4. 政策保有株式】

政策保有株式の基本方針及び議決権行使基準については、基本方針の第4条(政策保有株式)をご参照ください。

取締役会にて毎年最低1回、個別の政策保有株式について保有方針に基づき検証し、保有の必要性が認められない株式については、見直しを行っています。

補充原則3-1―3

(1)環境問題への取り組み

当社は、ニレコのすべての規定・規則・細則等に優先する行動規範の中において「自然環境の保護」を掲げています。また、基本方針第8条(SDGs推進)のとおり、環境保全に努めることは「技術と信頼」の経営理念の実現につながるものと考えており、環境問題の解決に積極的に取り組んでいます。具体的には、顧客の製造ラインにおける検査・計測・制御装置の開発、提供を通じ、エネルギー消費の低減や製品廃棄ロスの削減に貢献することにより、社会的な課題の解決と持続可能な成長を目指しています。

また、全社的な電気使用量や廃棄物の削減目標を設定し二酸化炭素排出量の削減に向けて取り組んでいるほか、紙・金属・水資源の再利用を図るなど環境負荷の低減に取り組んでいます。

(2)人的資本への投資

当社は、従業員こそが企業価値を生み出す源泉と認識し、将来的な企業価値の向上には従業員の確保、成長が重要であると考えています。そのため、行動規範に「働きやすい職場環境の実現」を掲げ、安全と健康のために全ての社員にとって働きやすい職場環境を確保・維持するよう努めています。具体的には、テレワークの推進とインフラの整備、健康診断・医師による健康相談の実施、定期的な安全衛生委員会の開催による課題の共有とその解消などに取り組んでいます。また、行動規範に掲げる「人権の尊重・人材の育成」の方針の下、ITの活用による教育インフラを整備し、全社的な教育訓練機会を提供し、グループ内の人材育成に努めています。

(3)知的財産への投資

当社は、 「技術と信頼」を理念に掲げ、1950年の設立以来、生産ラインにおける制御・計測・検査装置のメーカーとして顧客企業の生産活動を支え続けてまいりました。当社は研究開発活動にも注力していることから、特許のみならず、長年にわたる事業活動の中で培った技術的ノウハウなど多くの知的財産を有しています。今後とも、これらの分野を中心に、研究開発を進めると共に保有する技術を組み合わせるなどして、競争力の高い製品の開発を進めてまいります。

当社の研究開発方針、研究開発費の推移については、経営戦略と合わせ決算説明資料に記載していますのでそちらをご参照ください。

https://www.nireco.jp/ir-archive/

【原則5-1. 株主との建設的な対話に関する方針】

株主との建設的な対話に関する方針については、基本方針の第26条(株主・投資家との対話基本方針)及びその別紙の(株主・投資家との建設的な対話に関する方針)をご参照ください。

【資本コストや株価を意識した経営の実現に向けた対応】

当社は「技術と信頼」を経営理念として掲げ、制御・計測・検査の技術を活かした製品とサービスの提供により豊かで持続可能な社会の実現に貢献していくと共に、会社の持続的な成長と企業価値の向上を図ることで、投資家の皆様からの期待に応えるべく努めています。 当社の過去5年間のROE及びPBRは以下の通りです。

2021 年3月期 2022年3月期 2023年3月期 2024年3月期 2025年3月期

ROE 3.3% 3.0% 6.1% 6.7% 9.7%

PBR 0.51倍 0.47倍 0.51倍 0.99倍 0.76倍

過去5年間のROEは当社の認識する資本コストの水準を安定的に超えることが出来ていません。

また、株価についてはPBR1倍を継続的に下回っており、現状でも株価は当社の純資産額に比して割安な水準で推移していると評価しており、更なる改善を図るためには株式市場からの評価・期待値向上を図る施策が必要と認識しています。

この現状分析に鑑み、当社グループは以下の方策などにより株式市場からの評価改善を目指します。

(1)事業ポートフォリオの再構築による収益性強化

・成長事業と位置付ける検査機事業・オプティクス事業の一層の成長促進

・新たな事業分野の開拓

・既存事業の収益強化徹底

・組織変更などによる事業効率改善

・事業部間・グループ間の更なるシナジー強化

・コストダウン・不良低減・適切な売価設定などによる収益強化策の継続

・効率的なネット販売活動の推進

・外部との提携強化による海外販売の強化

(2)利益還元方針の見直し

・株式市場からの期待に従来以上に応えるべく、2024年2月にニレコ コーポレート・ガバナンス基本方針を改訂し、従来「連結配当性向40%以上かつ連結自己資本配当率(DOE)2%以上」としていた利益還元方針を、「連結配当性向45%以上かつ連結自己資本配当率(DOE)2.5%以上」 に変更しました。

・自己株式取得による資本効率向上と株主還元施策を2025年5月に決定。

(3)投資及び資本政策

・成長事業・新製品開発への投資強化

・デジタル投資の強化による効率化推進

・M&Aの継続推進 ⇒ 2024年10月に京浜光膜㈱をグループ化。今後も継続検討。

(4)IR、PR活動の強化

・より積極的なIR、PR活動による株式市場への訴求強化

・一般投資家にも解りやすい事業内容説明と成長ストーリーの訴求

・非財務情報を含めた株主・投資家とのコミュニケーション機会の充実

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |