ブリッジレポート:(2435)シダー 2026年3月期第1四半期決算

![]()

座小田 孝安 社長 | 株式会社シダー(2435) |

|

企業情報

市場 | 東証スタンダード市場 |

業種 | サービス業 |

代表者 | 代表取締役社長 座小田 孝安 |

所在地 | 福岡県北九州市小倉北区足立 2-1-1 |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

228円 | 11,221,963株 | 2,558百万円 | 34.6% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

6.00円 | 2.6% | 22.41円 | 10.2倍 | 132.34円 | 1.7倍 |

*株価は8/26終値。発行済株式数は25年3月期末の発行済株式数から自己株式を控除。

時価総額は8/26株価×発行済株式数を四捨五入。

ROE、BPSは25年3月期実績。DPS、EPSは26年3月期予想。25年3月期決算短信および26年3月期第1四半期決算短信より。

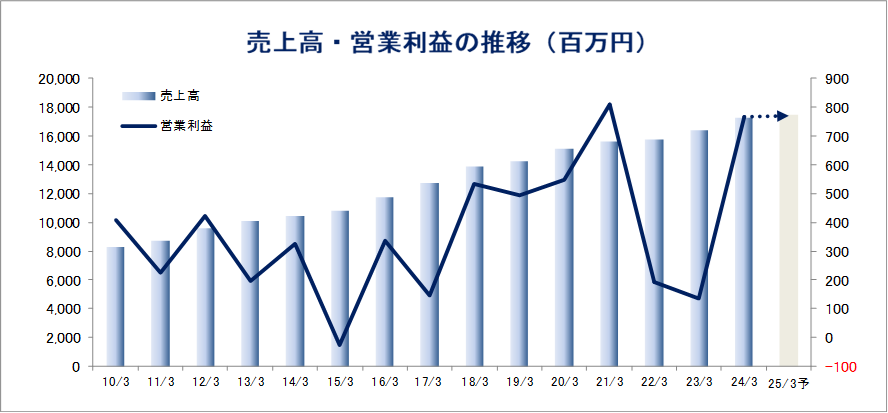

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 親会社株主帰属利益 | EPS | DPS |

2022年3月(実) | 15,749 | 193 | -51 | -319 | -28.36 | 0.00 |

2023年3月(実) | 16,422 | 136 | 24 | -276 | -24.66 | 0.00 |

2024年3月(実) | 17,304 | 767 | 646 | 203 | 18.12 | 4.00 |

2025年3月(実) | 17,829 | 892 | 668 | 444 | 39.65 | 10.00 |

2026年3月(予) | 17,898 | 670 | 396 | 251 | 22.41 | 6.00 |

(単位:百万円、円)

シダーの2026年3月期第1四半期決算等について、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2026年3月期第1四半期決算

3.2026年3月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 26/3期1Qは前年同期比1.4%増収、34.4%営業減益。既存施設において施設稼働率を上昇させるため、新規利用者の獲得とサービス向上に努めた結果、主力のデイサービス事業および施設サービス事業が増収を確保した。在宅サービス事業は減収となったものの、売上構成比の高い事業が増収となったのはポジティブといえる。利益面では、介護職員に係る人件費上昇が影響し売上総利益率が低下した。さらに管理部門の強化に伴う販管費増により営業利益率は前年同期6.8%から4.4%へと低下した。

- 通期予想に修正はなく、前期比0.4%増収、24.8%営業減益の見通し。期初の段階では、デイサービス事業は前期を上回る稼働率、施設サービス事業は既存施設において前期を僅かに下回る稼働率で推移することを前提としている。利益面では人件費の増加を見込む。配当も修正なく、6.00円/株の期末配当を予定。

- 26/3期1Qは前年同期比34.4%営業減益と数字上はやや低調なスタートとなった。ただし前年同期が33.0%増益と好調だった反動との側面もあり、2Q累計予想に対する進捗率が59.1%であることも考慮すると堅調だったと捉えている。26/3期予想は人件費や修繕費・設備費の増加により2桁減益だが、稼働率の引き上げや効率化で減益幅を抑えたいところ。千葉県では、訪問看護ステーションを新規開設している。訪問看護ステーションはこれまで主に福岡県での展開であったが、同社では都市部の介護需要の拡大を見込んでおり、公募案件にも積極的に応募していく方針を打ち出している。今後の関東での拡大の足掛かりとなるだろう。これまで中長期的な課題の一つとして人材不足を挙げていたが、状況はより深刻化している。外国人雇用などの有効活用はさらに進めたいところである。26/3期予想は減益ながらも保守的。PERは低位にとどまっており、株価には見直し余地があると引き続き見ている。

1.会社概要

デイサービス及び有料老人ホーム「ラ・ナシカ」を中心とした介護サービスを、本社のある福岡県を中心に全国展開。リハビリテーションに重点を置き、より人間らしく生きるための生活支援を行う事を経営方針とする。従業員は2,300名超、多くの職員資格者を有しており、介護サービス事業者の中では出色。

【1-1 沿革】

前身は医療機器の販売会社であった(株)福岡メディカル販売。2000年10月に社会医療法人池友会系列の医療機関でリハビリ業務に従事していた山崎嘉忠氏(現会長)等が中心となり(株)シダーに商号を変更し介護事業へ参入。01年1月にデイサービス施設4施設を開設した。デイサービス事業が順調に拡大し、05年3月にジャスダック証券取引所に上場、同年9月には有料老人ホーム事業(現在の施設サービス事業)に参入した。

06/3期、07/3期と有料老人ホーム事業の先行投資(新施設の立ち上げ費用)が利益を圧迫したものの、08/3期以降は施設の累積効果(ストック効果による事業規模の拡大)で、新規開設負担を吸収して利益を増やせる体制が整った。11/3期は新卒40名の入社による人員の増加や新規開設施設の増加(3事業合計で10/3期:3施設→11/3期:5施設)、更には既存施設のリニューアルもあり利益が減少したものの、12/3期は既存施設の新規利用者獲得が順調に進んだ事に加え、施設オペレーションの効率化で増益に転じた。しかし、13/3期は12年に行われた介護保険法改定の影響を受けた。同社の場合は、デイサービス事業における介護報酬改定の影響が大きく減益となった。14/3期は、その影響を解消する1年であった。尚、16/3期、19/3期にも介護報酬改定の影響を受けた。また、特にデイサービス事業においては、22/3期、23/3期に新型コロナウイルス感染症の影響を大きく受けた。

(同社決算説明資料より)

【1-2 事業戦略 -地域のリハビリセンターを目指して-】

介護サービス業界では、引き続き超高齢化社会への移行に伴い、介護サービスの利用者数は増加し需要は更に高まっている。その一方で、様々な業種にて人材不足が叫ばれている中、介護サービス業界においても、海外の人材も含め、人材確保に取り組むことは急務であり、有資格者の確保はとりわけ困難な状況となっている。それらを改善するために、業界では、介護事業従事者にとって魅力があり、生きがいを持てる環境づくりが求められている。

そうした中、同社はデイサービスセンターや有料老人ホームにおいて近隣の一般・健康な高齢者向け健康教室等を開催し、地域の病院、ケアマネージャー、老人会等とネットワークを構築すると共に地域に溶け込む事で、施設の稼働率や入居率の向上を図っていく考え。また、このネットワークを活用して訪問介護ステーションやリハビリステーション(在宅サービス事業)とのシナジーも高めていく。

その成功例ともいえるのが山梨県甲府市での取組み。09年5月にラ・ナシカ甲府を開設、10年には甲府デイサービスを開設した。好評を得て、13年には甲府南デイサービスを開設することとなった。

尚、06年度の介護保険の改定の際に、「訪問看護計画において、理学療法士等の訪問が保健士又は看護師による訪問の回数を上回るような設定がなされることは適切ではない」との規制が盛り込まれたため、在宅リハビリには大きな逆風が吹いた。この影響で同社も在宅サービス事業の積極的な活動を控えたが、09年度の改定でこの規制が緩和されたため、積極的に在宅リハビリのニーズに応えることが可能となった。

また、施設を集積させることは3事業のシナジーを高めるだけでなく、理学療法士等の職員が地元で安定して働く事のできる環境づくりにもつながる。

【1-3 同社の介護事業の考え方】

リハビリテーションを重視して、永く、元気でその人らしく、健康に暮らすためのお手伝いをしている。

同社におけるリハビリテーションとは、リハビリを頑張れば、将来元気になれる・・・だから頑張るというものではない。今日自分らしく、明日も自分らしく過ごしながら、来月、来年もっと自分自身の力で、自分らしく毎日を過ごすための準備を行うということを目的としている。

こうした考えから、社会参加などを重視しクラブ活動や外出イベントなどを積極的に行っている。

【1-4 事業セグメント】

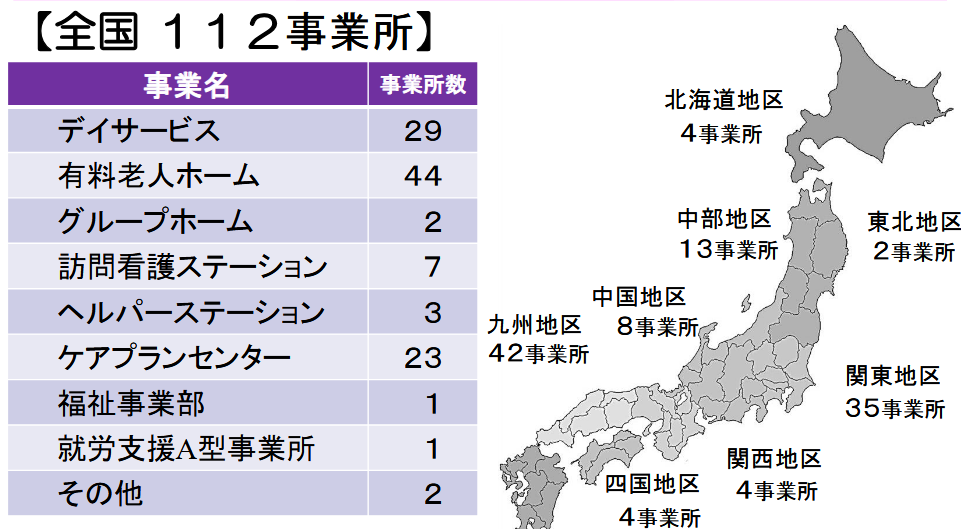

事業は、同社の施設の来場者にサービスを提供するデイサービス事業、有料老人ホーム等の施設の入居者を対象にサービスを提供する施設サービス事業、及び利用者の自宅を訪問して日常生活訓練や機能訓練等を行うリハビリサービスや日常生活の手伝いを行うホームヘルパーサービス等の介護サービスを提供する在宅サービス事業に分かれる。25/3期の売上構成比は、(内部売上高を除く)は、それぞれ21.9%、71.1%、6.5%。また、その他事業として、福祉用具事業、障害支援事業及び給食事業を展開する(25/3期の売上構成比は0.5%)。

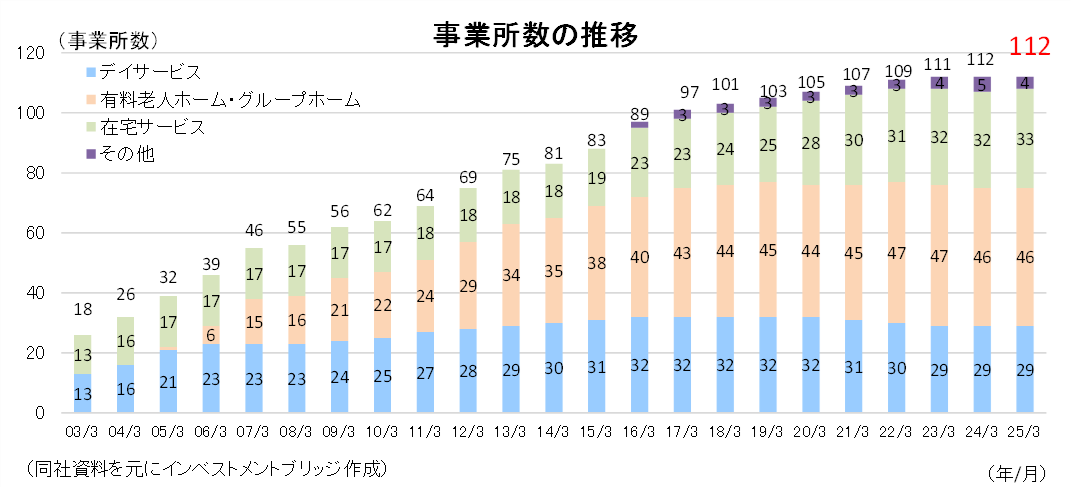

2025年3月31日時点において、112事業所を展開している。

(同社決算説明資料より)

介護ニーズの高まりに応え、事業所数はゆるやかに増加。

今後は高齢者人口が急増する都市部、関東圏を中心に積極的な事業計画を推進する一方で介護ニーズがピークアウトをむかえた地方についてはM&Aや事業譲渡も検討している。

また、東京都江戸川区の老人ホームおよびグループホームを譲渡することを決定した。

経営資源を成長領域に集中させ、運営の効率化と収益基盤の強化を目指す前向きな取り組みであり、選択と集中による事業価値向上を意図している。

デイサービス事業

同社は、全国でデイサービスセンターを展開し、高齢者が安心して日中を過ごせる場を提供している。入浴・食事・機能訓練に加え、専門スタッフによるリハビリテーションを組み合わせることで、心身機能の維持・改善を支援している点が特徴である。

さらに、運動プログラムやカラオケ、手工芸、音楽、フラワーアレンジメントなど、多彩なクラブ活動を導入しており、高齢者が「楽しみながら体を動かす」「趣味を見つける」といった生きがいにつながる環境を整えている。

同社のデイサービスは、単なる介護サービスにとどまらず、「本人のやりたいことを尊重し、生活の質を高める」点に重点を置いていることが強みであり、今後も高齢化の進展を背景に安定した需要が見込まれる。地域包括ケアの一翼を担う存在として、同社の成長を支える事業の一つとなっている。

専門スタッフによる本格的なリハビリテーション

同社のデイサービスセンターでは、トレーニングマシンを活用した本格的な運動プログラムを導入している。特に、自社で開発した「40分リハビリ体操」により、利用者が日々の健康維持や身体機能の改善に取り組める環境を整備している。加えて、資格を有するリハビリスタッフが常駐し、個々の体調や身体機能に応じた最適なメニューを提案する仕組みを構築。標準化されたプログラムと専門的な個別対応を組み合わせることで、継続的な身体づくりと生活の質向上を支えている。

サービスの特徴

〇癒しの温泉

月に数回、別府温泉など有名湯元からタンクローリーで温泉を運び、デイサービスで温泉に入ることが可能。

〇出来立てのバランス取れた食事

栄養士が栄養バランスの取れた献立を考えて提供している。厨房設備があり、作りたての温かい食事ができる。体の状態に合わせた個別食にも対応している。

〇サークル活動

毎日の暮らしに、ちょっとした楽しみを。趣味の集まりや軽運動、創作活動など、入居者同士で交流しながら取り組めるサークル活動を行っている。笑顔が生まれるひとときが、日々の生活に心地よい彩りを添えている。

〇特別コンサート開催

プロ・セミプロとして活躍しているミュージシャンたちが、施設で生演奏。

〇四季折々の花と野菜の栽培

四季に合わせて様々な花や野菜を植えて栽培している。野菜の収穫時期には利用者と一緒に収穫している。

施設サービス事業

介護付き有料老人ホーム「ラ・ナシカ」を主軸に展開している。また、「ラ・ナシカ」2施設ではショートステイを併設するほか、グループホーム「あおぞらの里」を2施設展開している。

有料老人ホーム「ラ・ナシカ」における生活支援サービス

株式会社シダーが運営する有料老人ホーム「ラ・ナシカ」では、入居者が心身ともに豊かで快適な日々を過ごせるよう、生活の質向上に直結する多彩なサービスを提供している。

安心の暮らしと元気な身体づくりを提供

介護スタッフが24時間365日常駐し、一人ひとりに寄り添った介護サービスをご提供している。食事・入浴・排せつの介助はもちろん、日常生活のサポートや機能訓練、医療機関との連携まで、万全の体制を整えている。気軽に入居できるシステムを導入し、「住み替え」や「暮らし替え」としての利用も可能。気の合う仲間と出会い、レクリエーションや季節のイベントを楽しみながら、生きがいのある日々を届けている。「ここが、もしかすると人生の最終章を過ごす場所になるかもしれない」、だからこそ「その人らしく」そして少しでも居心地の良い暮らしを実現できるように努めている。

本格的なリハビリテーション

体力の維持・向上を目的としたトレーニングルームを完備している。楽しみながら健康を維持できるよう、さまざまな運動プログラムを取り入れている。トレーニングマシンを使った本格的な運動はもちろん、自社開発の40分間の体操プログラムも毎日実施。簡単で無理なく続けられる内容のため、参加者からは「みんなと一緒だと楽しい」「スタッフと一緒にできて嬉しい」「無理なく続けられる」といった声が多数寄せられている。さらに、資格を持つリハビリスタッフによる個別のアドバイスも受けることが可能で、自身の体調や目標に合わせた最適なトレーニングメニューで、より効果的に元気な身体づくりに取り組むことができる。

食事サービス~楽しめる食事を~

1日3食、すべてのお食事を施設内の厨房で調理し、出来立ての美味しさをそのまま提供している。栄養バランスに配慮したメニューを、陶器の食器や彩り豊かな盛り付けで、目でも楽しめるように工夫している。また、身体の状態に応じた療養食や、さまざまな食事形態にも柔軟に対応。さらには、追加料金なしで季節のイベント食や郷土料理、世界の料理なども用意しており、日々の食事に彩りと楽しみを添えている。

理美容サービス~おしゃれサロンで、まるで美容室のような時間を~

施設にいながら、カットやパーマ、カラーなど、本格的な美容室サービスが利用できる。訪問理美容のプロが定期的に来訪し、心地よい空間でリラックスしながら、おしゃれを楽しめる時間を提供している。外出が難しくても、いつまでも自分らしく、美しく。見た目も心も晴れやかに過ごせるひとときを提供している。

図書室~静かな時間と新たな出会いを~

落ち着いた空間でゆっくりと本を楽しめる図書室を用意している。小説、エッセイ、写真集、絵本、雑誌などさまざまなジャンルを取り揃え、自身のペースで読書を楽しむことが可能。お気に入りの一冊と過ごす静かな時間は、心を穏やかに整えるひとときとなる。読書を通じて、新たな発見や会話のきっかけが生まれる場所としても好評を得ている。

カラオケルーム~歌って笑って、心も元気に~

懐かしの歌から最新のヒット曲まで、みんなで楽しめるカラオケルームを用意している。歌うことでストレス解消や気分転換にもなり、自然と笑顔が広がるひとときを提供する。一人でじっくり楽しむ、仲間と一緒に盛り上がる利用者も。音楽を通じた交流の場として、入居者様同士のつながりづくりにも好評を得ている。

シアタールーム~感動や笑顔、ゆったり楽しむひとときを~

迫力ある映像と音響で映画や音楽を楽しめるシアタールームを用意。懐かしい名作や人気の映画、音楽映像などをゆったりと鑑賞できる空間は、心のリフレッシュや話題のきっかけにもなっている。好きな作品をリクエストすることも可能で、個別でも仲間と一緒でも楽しむことができる。特別な時間が、日常に小さな感動と彩りを添えている。

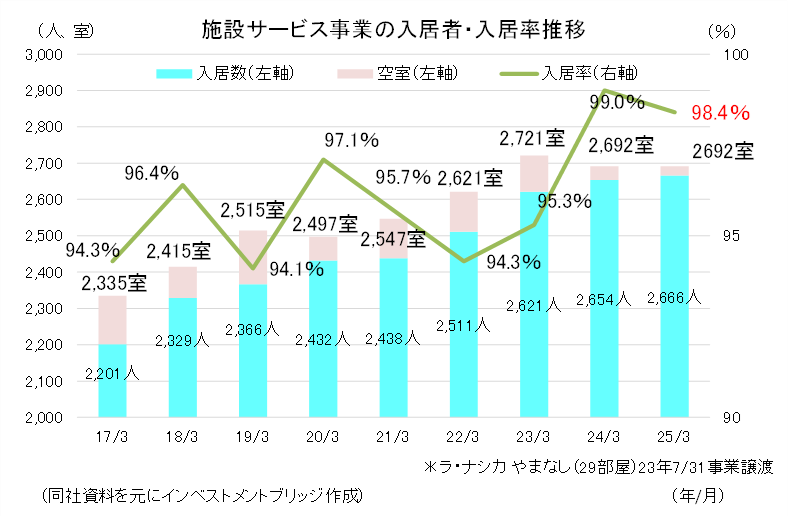

施設サービス事業は同社の収益を支える屋台骨となっている。入居率は25年3月現在98.4%と高い稼働率。

在宅サービス事業

「住み慣れた自宅が一番安心できる」そんな声に応える在宅サービス。介護や療養の必要な人が自宅で安心して生活できるよう、理学療法士や作業療法士をはじめとする国家資格者の指導のもと、様々なサービスを提供している。

自宅療養を支える訪問看護・リハビリテーション

医師の指示のもと、看護師が自宅で療養している人の世話や診療補助などのケアサービスを行い、在宅療養を続けられるようサポート。ひとりひとりの身体の状態に合わせてリハビリテーション計画を作成。リハビリの専門スタッフが、日常生活訓練や身体機能訓練などを行う。

また、25年3月には千葉市に訪問看護ステーションを開設。訪問看護ステーションからサテライト事業所を展開し、規模を拡大させて訪問看護ステーションとして分離して展開する計画。

日常生活を支えるホームヘルプサービス

ホームヘルパーが身体介助サービスや生活援助サービスを提供し、日常生活をお手伝いする。また、全てのヘルパーステーションが訪問看護ステーションと併設されており、緊急時は看護師と連携して対応する。

最適なケアプラン作成

介護サービスを利用するうえで必要不可欠となるのがケアプラン。同社では、専門知識はもちろん豊かな人間性を備えたケアマネージャーが、利用者やその家族の意向を伺いながら、最適なケアプランを作成する。AIの活用による介護記録の簡素化も検討中。

2.2026年3月期第1四半期決算

(1)連結業績

| 25/3期 1Q | 構成比 | 26/3期 1Q | 構成比 | 前年同期比 |

売上高 | 4,440 | 100.0% | 4,503 | 100.0% | +1.4% |

売上総利益 | 676 | 15.2% | 581 | 12.9% | -14.1% |

販管費 | 374 | 8.4% | 382 | 8.5% | +2.1% |

営業利益 | 301 | 6.8% | 198 | 4.4% | -34.4% |

経常利益 | 256 | 5.8% | 142 | 3.2% | -44.3% |

親会社株主に帰属する四半期純利益 | 75 | 1.7% | 101 | 2.2% | +34.2% |

(単位:百万円)

※数値にはインベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

前期比1.4%の増収、34.4%営業減益

売上高は前年同期比1.4%増の45億3百万円。既存施設において施設稼働率を上昇させるため、新規利用者の獲得とサービス向上に努めた。在宅サービス事業は減収だが、売上構成比の高いデイサービス事業、施設サービス事業が増収。

営業利益は同34.4%減の1億98百万円。利益面では、介護職員に係る人件費の増加により売上総利益率は前年同期15.2%から12.9%へ低下した。管理部門の強化等により販管費は前年同期比2.1%増加し、営業利益率は前年同期6.8%から4.4%へ低下した。セグメント別にはデイサービス事業が増益となったものの、施設サービス事業が減益、在宅サービス事業は損失が増加した。

介護サービス業界においては、引き続き超高齢化社会への移行に伴い、介護サービスの利用者数は増加し、需要はさらに高まっている。一方で、様々な業種にて人材不足が叫ばれている中、海外の人材も含め、人材確保に取り組むことが急務となっている。有資格者の確保はとりわけ困難な状況となっており、それらを改善するために、業界では介護事業に従事することが社会において魅力があり、生きがいを持てる環境造りが求められている。

営業外収益において助成金収入が減少、営業外費用では支払利息が増加し経常利益は前年同期比44.3%減の1億42百万円。特別利益では前年同期に計上した保険解約返戻金がなくなった半面、特別損失では前年同期に計上した特別功労金がなくなり、親会社株主に帰属する四半期純利益は同34.2%増の1億1百万円となった。

(2)セグメント別動向

セグメント別売上高・利益(売上高構成比は内部売上高を除く構成比)

| 25/3期 1Q | 構成比/利益率 | 26/3期 1Q | 構成比/利益率 | 前期比 | |||||

デイサービス事業 | 962 | 21.7% | 1,029 | 22.9% | +6.9% | |||||

施設サービス事業 | 3,157 | 71.1% | 3,162 | 70.2% | +0.2% | |||||

在宅サービス事業 | 295 | 6.6% | 286 | 6.4% | -3.3% | |||||

その他 | 24 | 0.5% | 24 | 0.5% | +2.8% | |||||

| 298 | - | 307 | - | - | |||||

連結売上高 | 4,440 | 100.0% | 4,503 | 100.0% | +1.4% | |||||

デイサービス事業 | 113 | 11.7% | 117 | 11.4% | +3.4% | |||||

施設サービス事業 | 499 | 15.8% | 416 | 13.2% | -16.7% | |||||

在宅サービス事業 | -7 | - | -30 | - | - | |||||

その他 | 31 | 9.6% | 32 | 9.6% | +3.2% | |||||

連結調整 | -335 | - | -337 | - | - | |||||

連結営業利益 | 301 | 6.8% | 198 | 4.4% | -34.4% | |||||

(単位:百万円)

デイサービス事業

売上高は前年同期比6.9%増の10億29百万円、セグメント利益は同3.4%増の1億17百万円と増収増益を確保した。既存デイサービス施設においてサービス品質の向上を図り、施設稼働率向上に注力したことが寄与した。

施設サービス事業

売上高は前年同期比0.2%増の31億62百万円、セグメント利益は同16.7%減の4億16百万円。既存の有料老人ホームにおいて入居者獲得に注力し、入居率向上に取り組んだ。

在宅サービス事業

売上高は前年同期比3.3%減の2億86百万円、セグメント損失は30百万円(前年同期は7百万円の損失)。訪問看護ステーションを1施設新規開設するなど積極的な施設展開を進める一方で、利益率改善に向け人員配置や業務手順の見直しなど、効率的な運営への取り組に注力した。

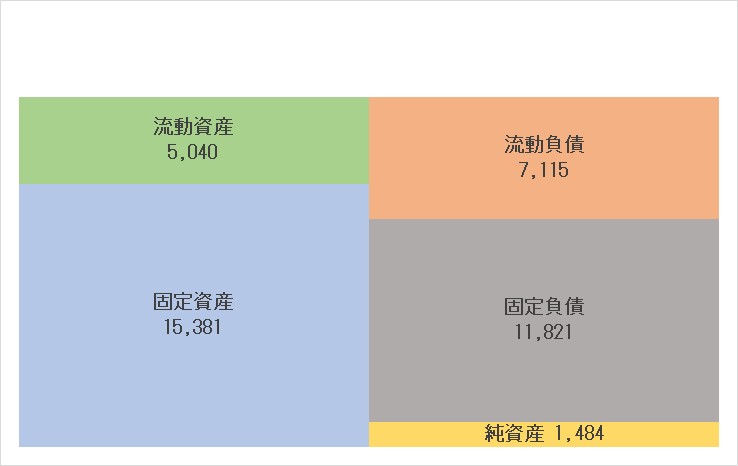

(3)財政状態

財政状態

| 25年3月 | 25年6月 |

| 25年3月 | 25年6月 |

現預金 | 1,481 | 1,798 | 仕入債務 | 280 | 315 |

売上債権 | 2,945 | 3,061 | 短期有利子負債 | 4,506 | 4,766 |

流動資産 | 4,598 | 5,040 | 長期有利子負債 | 9,744 | 9,496 |

有形固定資産 | 12,621 | 12,548 | 負債合計 | 18,507 | 18,937 |

無形固定資産 | 73 | 65 | 純資産 | 1,496 | 1,484 |

投資その他の資産合計 | 2,711 | 2,768 | 負債・純資産合計 | 20,003 | 20,421 |

固定資産 | 15,405 | 15,381 | 有利子負債合計 | 14,250 | 14,262 |

※有利子負債=借入金+リース債務

(単位:百万円)

26/3期1Q末における総資産は、204億21百万円(前期末比4億18百万円増)。現金及び預金、売掛金の増加が主因で、建物及び構築物やリース資産は減少した。。

負債は、189億37百万円(同4億30百万円増)。買掛金、短期借入金、未払費用の増加する一方、長期借入金や賞与引当金は減少した。

純資産は、14億84百万円(同12百万円減)、利益剰余金の減少が主因である。

自己資本比率は7.2%となり、前期末7.4%から0.2ポイントの減少となった。

*インベストメントブリッジが開示資料を基に作成。

3.2026年3月期業績予想

(1)連結業績

| 25/3期 実績 | 構成比 | 26/3期 予想 | 構成比 | 前期比 |

売上高 | 17,829 | 100.0% | 17,898 | 100.0% | +0.4% |

営業利益 | 892 | 5.0% | 670 | 3.7% | -24.8% |

経常利益 | 668 | 3.7% | 396 | 2.2% | -40.7% |

親会社株主に帰属する当期純利益 | 347 | 1.9% | 251 | 1.4% | -27.7% |

(単位:百万円)

26/3期は前期比0.4%増収、24.8%営業減益を計画

通期予想に修正はなく、26/3期は、売上高が前期比0.4%増の178億98百万円、営業利益は同24.8%減の6億70百万円、経常利益は同40.7%減の3億96百万円、親会社株主に帰属する当期純利益は同27.7%減の2億51百万円を計画する。

期初の段階では、デイサービス事業は前期を上回る稼働率、施設サービス事業は既存施設において前期僅かに下回る稼働率で推移することを前提としている。在宅サービスは増収の見通し。利益面では、介護職員の処遇改善や、間接部門の給与見直し等を実施し、デイサービス、施設サービス、在宅サービスがいずれも人件費増加を見込む。また、老朽化した施設のリニューアル等の修繕費・設備費の増加も加味するなど売上原価は増加する見通し。また、事業規模の拡大に合わせ、販管費についても増加を見込んでいる。営業外では前期に60百万円計上した補助金収入を26/3期は見込んでいない。

(2)配当

当期の配当は1株当たり6.00円を予定している。前期は普通配当6.00円に加え記念配当4.00円を実施したため合計10.00円であったが、今期は記念配当がなくなる一方で普通配当は据え置きとなるため、実質的には減配ではない。同社は、事業拡大に向けた投資資金および内部留保と利益配分のバランスを重視しつつ、株主への安定的かつ継続的な配当、さらに業績の伸長に応じた配当を基本方針としている。

(3)取り組み

期初において、介護サービスの2040年問題を見据えた今後の課題として、同社では以下①~⑤を取り上げている。

① 人材確保と定着

② 外国人材活用の制度的・運用的ハードル

③ 地域別の需要変動と供給ミスマッチ

④ 生産性向上とICT導入の検討

⑤ 単身世帯の認知症増加への対応

以下、それぞれ期初に掲げた取り組み

国内の介護人材は年々減少し、地域間・業種間の人材獲得競争が激化。働き方改革や処遇改善を進めても、供給量の絶対的不足は解消されていない。

同社ではウェルビーイング向上を目指した体制づくりを推進する。以下、具体策。

◆生産性向上・・・介護DX(ICTシステム、電子記録)の導入を検討する。また、見守りセンサーや介護ロボットにより業務を省力化させ、職員1人あたりの業務効率向上と負担軽減を図る。

◆労働参加の拡大・・・女性のリーダー・管理職登用を積極的に推進する。また、男性職員が育児休業を取りやすい職場体制を整備していく。ダイバーシティ推進と柔軟な働き方の両立させていく。

◆定年年齢引上・・・25/3期から定年を60歳から65歳へ移行する。また、希望者にはその後も再雇用制度を提供し、経験豊富な人材の継続活用により現場力を維持させる方針。

また職員のスキルアップを支援、資格取得支援や内部研修制度の整備充実も図る。

24年度の介護福祉士資格では日本人従業員受験者は60名でうち47名が合格。合格率78.3%は全国平均並み。サービス体制を強化させることにより、加算取得率を上昇させていく考え。

下図のように、25年度からパート合格が導入されるため、合わせた支援も実施する。

(同社決算説明資料より)

② 外国人材活用の制度的・運用的ハードル

国内人材不足を見据えた対応として、外国人技能実習生・特定技能人材の受入を推進している。25年6月末時点で計102名(うち技能実習生32名、特定技能70名)を受入済み、26年3月末までにさらに30名を受入予定。

受け入れ地域は、北海道、千葉、埼玉、神奈川、静岡、長野、大阪、山口、福岡。

また、人材育成や教育支援にも取り組んでいる。24年度は、介護福祉士試験を8名が受験し、3名が合格。介護職員初任者研修28名が受講。

日本語教育支援も行っており、日常会話・介護用語に特化した日本語学習支援を継続実施している。

外国人材は入社から1年目は日本語学習支援や介護用語・介護知識研修を、2年目以降は介護福祉士を目指す職員や日本語能力向上を目指す職員など、各人の希望に沿った柔軟な支援を実施する。

受入体制の社内構築と制度対応も進める。特定技能・技能実習生に対する支援業務を自社で対応可能な体制へ整備する。また、外部業者と提携し入国前研修の実施体制を構築させる。技能実習制度から育成就労制度への移行に対応して、継続雇用とキャリア支援を重視する。

③ 地域別の需要変動と供給ミスマッチ

都市部では、2040年に向けて特に三大都市圏(東京・大阪・名古屋)で在宅・施設を問わず介護需要が拡大する。一方、一部の地方・中山間地域ではすでに介護ニーズが減少傾向にあり、利用者数が減少、採算性が悪化して事業所の撤退が進行中である。多機能拠点化や事業者連携による再構築が求められる。

高齢者人口に対する高齢者向け住まい・施設の定員数の割合は特に1都3県で低い。

同社ではこうした介護需給の変動に対応していく考え。都市部では、公募案件が発生した際には積極的に応募して事業機会の確保を図る。その他の地域では介護ニーズの動向を踏まえ、M&Aや事業提携も視野に入れた柔軟な事業展開を検討する。

訪問看護ステーションの拡大戦略

また、訪問看護ステーションは、介護ニーズに応じた多拠点展開が可能であることから、都市部も含めた広域的なサービスネットワークの構築を見据え、サテライト拠点の活用を推進していく方針。千葉市に訪問看護ステーションを開設し、福岡市ではサテライト事業所展開を準備している。

現在7拠点を展開しており、2029年までに12拠点への拡大を計画。目標達成には専門職(看護師等)確保が最大の課題としている。

④ 生産性向上とICT導入の検討

ICT企業との連携を検討している。記録業務を簡素化・標準化させ、電子記録や音声入力の導入を通じて介護記録の入力負担軽減と品質向上を図る。また、介護記録システムと連携、記録情報や写真を自動配信できる仕組みを構築して利用者家族との情報共有の効率化を図る。音声認識AIを活用し、家族会等の議事録の自動生成も検討している。

⑤ 単身世帯の認知症増加への対応

認知機能低下のある単身世帯高齢者が、男性は25年75万人から40年には112万人へ、女性は175万人から219万人へ増加すると推測されている。

同社では、単身高齢者の増加に伴い、サービス選択に関する意思決定を支援するため、成年後見人や弁護士などの法的支援者との連携を検討する。

4.今後の注目点

26/3期1Qは前年同期比34.4%営業減益と数字上はやや低調なスタートとなった。ただし前年同期が33.0%増益と好調だった反動の影響が大きい。2Q累計予想に対する進捗率が59.1%と順調であり実態としては堅調だったと捉えている。26/3期予想は人件費や修繕費・設備費の増加により2桁減益を見込んでいるが、稼働率の引き上げや効率化により減益幅を抑えたいところ。

千葉県では、訪問看護ステーションを新規開設している。訪問看護ステーションはこれまで主に福岡県での展開であったが、同社では都市部の介護需要の拡大を見込んでおり、公募案件にも積極的に応募していく方針を打ち出している。今後の関東での拡大の足掛かりとなるだろう。

これまで中長期的な課題の一つとして人材不足を挙げていたが、状況はより深刻化している。在宅サービス事業におけるサテライト事業所の展開についても専門職の看護師等の確保が「最大の課題」としている。業界大手に属していることもあり、これまではスケールメリットを活かしながら職員のスキルアップ支援などを通じて人材を確保してきたが、外国人雇用などの有効活用はさらに進めたいところである。

26/3期予想は減益見込みながらも保守的。PERは低位にとどまっており、株価には依然として見直し余地があると考えられる。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査役会設置会社 |

取締役 | 5名、うち社外2名 |

監査役 | 3名、うち社外2名 |

◎コーポレート・ガバナンス報告書

最終更新日:2025年7月18日

<基本的な考え方>

当社は、社会的ニーズである介護サービスを中心として、リハビリテーションを中心としたサービスを積極的に行い、より人間らしく生きるために積極的な生活支援を行うことにより、社会に貢献することであります。当社は、これらの企業理念の実現のため、コーポレート・ガバナンスについて、当社の利害関係者と良好な関係を構築するに当たっての重要事項と考えております。当社の意思決定や行動が法令や市場のルールに反していないかという適法性を重視するだけでなく、社会に貢献しているか、社会の要請に反していないかという企業の社会性も重視しております。そして、コーポレート・ガバナンスが適確に機能するためには、徹底した透明性が必要であると考えております。法令等で義務付けられた範囲に限定することなく、株主や投資家をはじめ、従業員、地域社会や顧客に対して積極的に情報開示を行っていく考えです。当社のコーポレート・ガバナンス体制の概要は以下のとおりであります。取締役会においては、中長期的な企業価値の向上を図り、独立・客観的立場での審議、監督を適切に行うため、取締役5名のうち社外取締役(非常勤)を2名選任し、業務執行の迅速な意思決定や透明性を維持する組織を構築しております。また、取締役及び監査役の指名報酬等に係る取締役会の機能の公正性・透明性・独立性・客観性を高めるとともに説明責任を強化し、更なるコーポレート・ガバナンスの充実を図るため、任意の指名報酬委員会を設置しております。当社は2025年7月1日現在、監査役会設置会社でありますが、監査役の独立性と客観性を確保するため、監査役3名のうち社外監査役(非常勤)を2名選任し、取締役会の業務執行の監督・監視機能を強化しております。内部監査につきましては、社長の直轄組織として内部監査室(7名)を設置しており、当社各事業部門が関係法令や社内規程を順守し、適切な運営がなされているか監査・指摘・検証を行っております。

【コーポレートガバナンス・コードの各原則を実施しない理由(抜粋)】

[原則1-3]

当社は、現時点において資本政策の基本的な方針について定めておりませんが、株主価値の中長期的な向上を目指す上で、事業の成長にあわせ機動的な資金調達を行うことを基本としております。剰余金の配当に関しては、当社が将来行う事業拡張や財務体質強化のための内部留保の確保と株主への利益還元のバランスを総合的に勘案し、持続的な成長へと繋げることを資本政策の基本と考えております。

[補充原則2-4 ①]

当社は、女性従業員や中途採用者の比率が高いことから、女性社員等の活躍が会社の持続的な成長を確保する上での必要事項と認識しております。2025年7月1日時点で、管理職(課長職以上)14名中、8名に女性を登用しております。当社は、女性・外国人・中途採用者の管理職への登用等で特に制限は設けておらず、多様性の確保にも取り組んでおります。今後、中長期的な人材育成方針と社内環境整備方針については検討を進めてまいります。

[補充原則3-1 ②]

当社は、直近決算期の外国人投資家等の比率を踏まえ、英語版の会社案内やホームページ等は、現時点において、整備しておりません。今後は海外投資家の構成比率等の推移を勘案したうえで、英語での情報の開示・提供の充実について検討してまいります。

[補充原則4-1 ②]

当社は、介護付きの有料老人ホームを主力事業の一つとして、事業展開を図っておりますが、中期経営計画を策定するにあたり、介護付き有料老人ホームの出店については、自治体毎に運営事業者の公募で選定されることが前提となっており、極めて不確実な要素を含んでおります。当社の取締役等の経営幹部は、中長期の経営計画の策定において、これらの不確実な要素を前提にすべきでないとの考えから、中期経営計画の策定は見送っております。

[原則4-2]

当社は、指名報酬委員会を設置しており、客観性・透明性ある手続に従い、報酬制度を設計し、具体的な報酬額を決定しております。中長期的な業績と連動する報酬につきましては、持続的な成長に向けた健全なインセンティブとして機能するように必要に応じて検討してまいります。

[補充原則5-2 ①]

当社は、事業ポートフォリオに関する基本的方針についての開示を準備し、準備ができ次第開示いたします。

【コーポレートガバナンス・コードの各原則に基づく開示(抜粋)】

[原則1-4 政策保有株式] 当社は、当社の中長期的な企業価値向上に向け、業務提携や取引強化に必要と認められる場合を除き、原則として政策保有株式を保有いたしません。

[補充原則3-1 ③]

(1) 自社のサステナビリティについての取組み

当社の取締役会は、様々なサステナビリティを巡る課題への対応は、リスクの減少のみならず収益機会にもつながる重要な経営課題であると認識しております。中長期的な企業価値の向上の観点から、これらの課題に積極的・能動的に取り組むよう努めてまいる考えであります。

(2) 人的資本や知的財産への投資等

当社は、介護サービスにおける人的資本や知的財産への投資について重要課題と位置づけております。介護に関する正しい知識と技術を身につけるための教育・研修に投資することは、より良い介護サービスを提供し、顧客満足度の向上に資すると考えております。

(3) 気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について

当社は、気候変動に係るリスク及び収益機会を巡る課題への取り組みが重要であると考えております。

脱炭素社会実現への責務を果たすべく、消費電力を削減のため、運営する老人ホームやデイサービスでの照明設備のLED化、空調等設備の更新等、省電力設備の導入等、適宜、更新していく考えであります。今後も更なるサステナビリティを巡る様々な課題への取り組みを実施してまいります。

[補充原則4-11 ①]

当社の取締役会においては、各取締役がもつ主たるスキル・キャリア・専門性を一覧化したマトリックスを作成しております。会社の組織体制に応じた人数と専門分野の組合せを考慮して、取締役候補を決定しております。社内取締役については、任意の諮問機関として設置した指名報酬委員会の審議結果を踏まえ、営業、財務・経理、リスク管理等に精通した役員を選任することで、知識、経験、能力のバランスに配慮しております。社外取締役については、その経験、出身分野も含む多様性を意識し、選定しております。また、当該スキルマトリックスにつきましては、招集通知の役員改選議案において開示しております。

[原則5-1 株主との建設的な対話に関する方針]

当社は、株主との建設的な対話を通じて、持続的成長と中長期的な企業価値向上を実現すべく、以下の対応を実施しております。

(1) IRについては総務部が担当しており、IR活動全般について統括しております。

(2) 株主との対話については、社長を筆頭とする幹部および関連各部とその内容を検討し、説明者の選定も含め、適切な対応を行うように努めております。

(3) 株主総会のほか個別面談等の機会を通じて、合理的な範囲で株主との対話の一層の充実に取り組んでおります。

(4) 株主との対話の場を通じて寄せられた株主の意見は、取締役会等で情報共有し、経営戦略に反映するよう努めております。

(5) 対話に際しては、社内規程に基づき未公表のインサイダー情報の管理を徹底しております。

(6) 株主・投資家の当社の事業内容に対する理解が促進されるように、ホームページを通じてタイムリーな情報還元に努めております。

(7) 株主名簿管理人より、6ヵ月に1度、情報を入手するなど、株主構造の把握に努めております。

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co., Ltd. All Rights Reserved. |

ブリッジレポート(シダー:2435)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、https://www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |