ブリッジレポート:(3538)ウイルプラスホールディングス 2025年6月期決算

![]()

成瀬 隆章社長 | 株式会社ウイルプラスホールディングス(3538) |

|

企業情報

市場 | 東証スタンダード市場 |

業種 | 小売業(商業) |

代表取締役社長 | 成瀬 隆章 |

所在地 | 東京都港区芝5-13-15 芝三田森ビル8階 |

決算月 | 6月 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

1,008円 | 10,412,300株 | 10,495百万円 | 14.0% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

46.00円 | 4.6% | 143.62円 | 7.0倍 | 1,187.23円 | 0.8倍 |

*株価は9/26終値。25年6月期決算短信より。

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

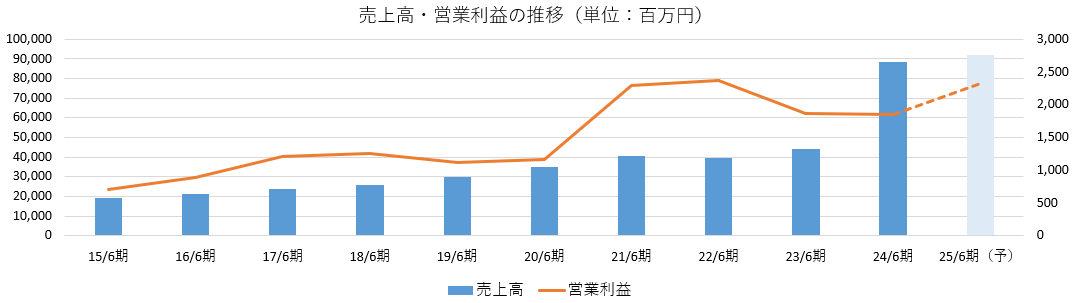

22年6月(実) | 39,696 | 2,366 | 2,377 | 1,550 | 162.84 | 34.90 |

23年6月(実) | 44,115 | 1,867 | 1,943 | 1,302 | 135.45 | 41.17 |

24年6月(実) | 47,745 | 1,494 | 1,559 | 1,124 | 116.46 | 43.51 |

25年6月(実) | 88,614 | 1,849 | 1,897 | 1,443 | 158.43 | 45.06 |

26年6月(予) | 92,160 | 2,328 | 2,244 | 1,305 | 143.62 | 46.00 |

*単位:百万円、円。予想は会社側予想。

株式会社ウイルプラスホールディングスの25年6月期決算概要、26年6月期業績予想などをお伝えします。

目次

今回のポイント

1.会社概要

2.中長期戦略

3.成長戦略

4.2025年6月期決算概要

5.2026年6月期業績予想

6.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- JEEP、BMW、MINI、VOLVOなど17ブランドを取り扱う輸入車正規ディーラー6社、中古車買取卸売及び輸出を行う1社を連結子会社とする持株会社。「M&A」を通じて、「新規エリア」、「新規ブランド」の獲得を目指し、事業拡大に積極的に取り組む。同時に「事業の最大化」を進めながら、「店舗のグリーン化」を実施し、「GHG排出量削減の最大化」を追求し続けることをコミットする事で「気候変動問題解決」を「機会」と捉えている。

- 25年6月期中間期の売上高は前期比85.6%増の886億14百万円。前期実施したENG社のM&Aが大きく寄与した。営業利益は同23.5%増の18億49百万円。売上総利益は同32.8%増にとどまったものの、人件費や店舗投資に加え、分配可能額を超えた自己株式取得に関する特別調査委員会設置に伴う特別設置費用など販管費増を吸収した。売上高はほぼ計画通りも、利益は予想を大きく下回った。これは、輸入車ディーラー事業において、円安の影響で輸入車の車両価格は高止まりが続いており新車販売台数が想定を下回ったほか、新規にM&Aで取得した事業の当初赤字額が想定を上回ったこと、PMIに時間を要したこと、中古車輸出関連事業において同社取扱い車種の中古車市場への供給量が急増したことに加え、これまで継続して円安基調であったマレーシア通貨が円高基調に推移し、現地輸入業者からの需要が縮小し、マレーシア向け輸出ビジネスが繁忙期である下期に想定を下回ったことなどによる。

- 26年6月期は増収増益を予想。売上高は前期比4.0%増の921億60百万円、営業利益は同25.9%増の23億28百万円の予想。売上高は過去最高更新を見込む。国内輸入車市場は、ボトムアウトの兆しを見せている。前期までに実施したM&AにおけるPMIによる利益貢献は今期より顕在化すると見込んでいる。配当は前期比0.94円/株増加の46.00円/株を予定。予想配当性向は32.0%。

- 同社では株主資本コストを5.3%と認識している。エクイティスプレッドの観点からはROE(25年6月期14.0%)は株主資本コストを大きく上回っているものの、PBRは1倍割れの状況にある。これについては、アップデートした「資本コストと株価を意識した経営の実現に向けた対応」において、「M&Aに伴う負ののれん発生益が純利益を押し上げている実態を反映しPBRは改善していない」「M&A実績(=売上高増)は、株価に反映されておらず、輸入車市場悪化の影響を上回るPMIによる収益改善が必要」と認識している。26年6月期は小幅増収ながらも26%の営業増益を計画。PMIによる利益貢献が今期より顕在化すると見込んでおり、その着実な進捗が期待される。

1.会社概要

JEEP、BMW、MINI、VOLVOなど17ブランドを取り扱う輸入車正規ディーラー6社、中古車買取卸売及び輸出を行う1社を連結子会社とする持株会社。顧客満足度の向上に注力し、マルチブランド戦略、ドミナント戦略、M&A戦略による成長を追求している。M&Aにおける事業再生能力には大きなアドバンテージを有する。EV化の進展を始めとした自動車を取り巻く大きな環境変化を好機ととらえ、更なる成長を目指す。

【1-1沿革】

1997年1月、福岡県北九州市で代表取締役社長成瀬隆章氏の実父が輸入車販売会社「株式会社さんふらわあシージェイ」を設立。同社は西日本地区で最初のCHRYSLERの正規ディーラーであった。

2004年10月、成瀬社長が同社株式を全株取得し、ウイルプラスグループとしての事業活動を開始した。

成瀬社長はじめとしたスタッフ数名の小規模なディーラーながらCHRYSLER車の販売で全国的にも優秀な成績を上げ高い評価を受けたことで、2005年には東京都大田区にあったCHRYSLER直営店を譲受して東京へ進出。2006年には福岡県久留米市にも店舗を開設。東京、福岡でのドミナント戦略を開始した。

経営資源の最適配置や迅速な経営意思決定によってディーラー買収を機動的に実行することを目指し、2007年10月、株式会社ウイルプラスホールディングスを設立。

持株会社体制の下、積極的に業容を拡大し、2016年3月に東証JASDAQに上場し、2017年9月、東証2部への市場変更を経て、2018年2月、東証1部に指定となった。2022年4月、市場再編に伴い、東証プライム市場へ移行。23年10月、スタンダード市場に移行した。

【1-2 経営理念】

以下のような存在意義、コア・バリューを掲げている。

我々の存在意義(MISSION STATEMENT) 我々は輸入車のある生活を提案し、より多くの皆様と豊かさ・楽しさ・喜びを分かち合い、関わるすべての人々を温かい笑顔に変えていく挑戦を続ける。 |

コア・バリュー ・車を愛し、仲間を愛し、誇りを持って働く。 ・常に挑戦し、自らの限界を打ち破る。 ・チームプレーで大きな結果を出す。 ・必ず期限までに目標にたどり着く。 ・最後まで諦めない、できるまでやる。 ・豊かさ、楽しさ、喜びを提供する。 ・誠実さと感謝の気持ちを忘れない。 |

【1-3 同社を取り巻く市場環境】

同社を理解するうえで重要なポイントとなる事業環境は以下のとおりである。

同社の成長ドライバーであるM&A戦略に関する事業環境については「2.中長期戦略」を参照。

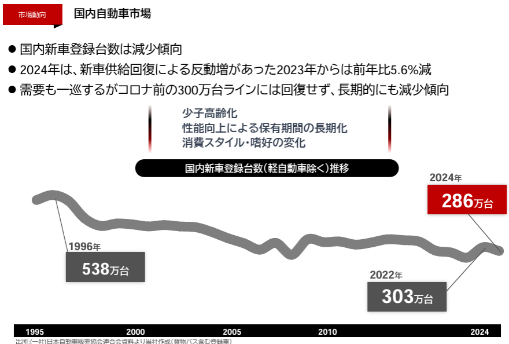

◎輸入車のシェアアップが続く国内乗用車市場、輸入車の国内保有台数は堅調な伸び

少子高齢化の進行、自動車の性能向上による保有期間の長期化、消費スタイルや嗜好の変化(=いわゆる若年層の「車離れ」)などにより国内新車登録台数は減少傾向にある。

(同社資料より)

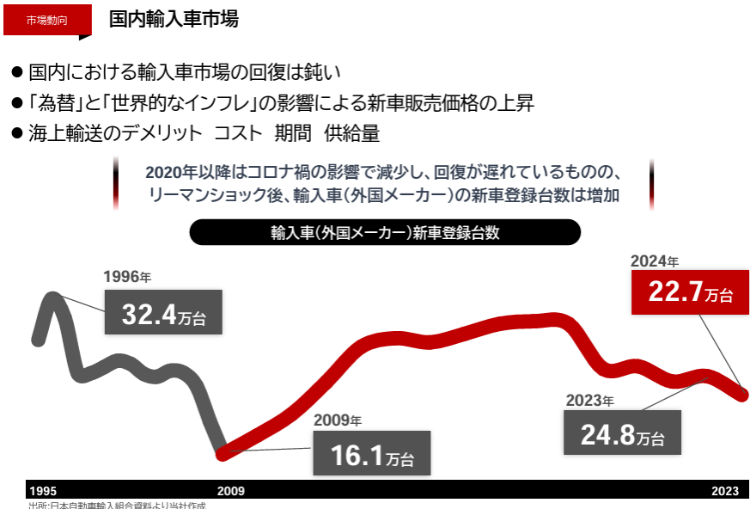

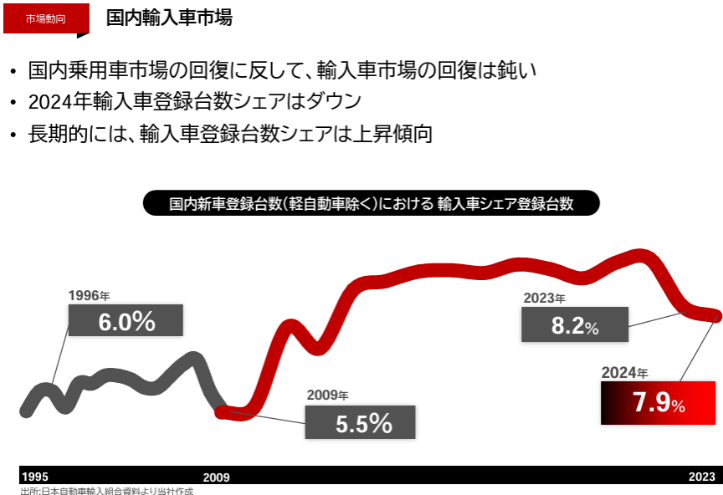

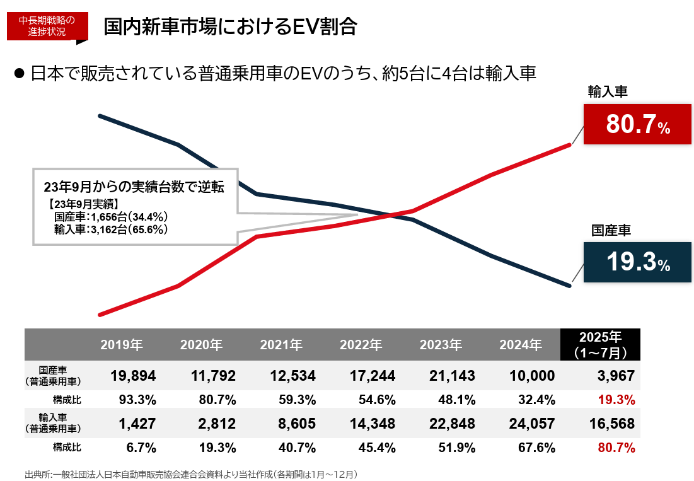

そうした中、輸入車(外国メーカー)の新車登録台数は2020年以降、コロナ禍の影響で減少し、回復が遅れているものの、リーマンショック後、増加している。国内乗用車市場の回復に反して、輸入車市場の回復は鈍く、2024年の輸入車登録台数シェアは低下したが、長期的には、輸入車登録台数シェアは上昇傾向にある。

|

|

(同社資料より)

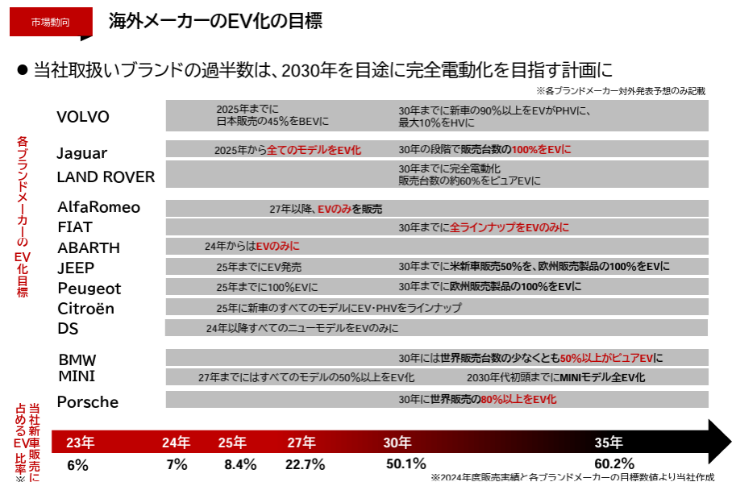

輸入車メーカーは、環境課題への対応に積極的で、同社取り扱いブランドの過半数は、2030年を目途に完全電動化を目指す計画を発表している。

日本国内における乗用車に占めるEVシェアは1.5%にとどまるが、日本で販売されている普通乗用車のEVは、輸入車が国産車を大きく上回っており、日本においてはEV=輸入車との認識が高まりつつある。

また、販売ネットワークの整備や拡充など日本における積極的な投資もシェアアップに繋がっている。

|

|

(同社資料より)

◎同業他社比較

コード | 社名 | 売上高 | 増収率 | 営業利益 | 増益率 | 営業利益率 | ROE | 時価総額 | PER | PBR |

3184 | ICDAHLD | 38,500 | +0.8 | 1,910 | +5.4 | 5.0% | 13.0 | 9,135 | 7.2 | 0.9 |

3538 | ウイルプラスHLD | 92,160 | +4.0 | 2,328 | +25.9 | 2.5% | 14.0 | 10,516 | 7.0 | 0.9 |

7593 | VTHLD | 370,000 | +5.2 | 13,000 | +19.7 | 3.5% | 7.4 | 61,290 | 8.6 | 0.8 |

8291 | 日産東京販売HLD | 145,000 | +2.4 | 7,000 | -5.6 | 4.8% | 7.6 | 34,983 | 7.8 | 0.6 |

9856 | ケーユーHLD | 155,000 | -3.1 | 8,600 | -6.4 | 5.5% | 10.1 | 53,039 | 6.7 | 0.6 |

*単位:百万円、%、倍。売上高、営業利益は今期会社側予想。ROEは前期実績。時価総額は直近の四半期末株式数×2025年9月12日終値。PER(予)、PBR(実)は2025年9月12日終値ベース。

ROEは最も高いものの、PBRは1倍以下でPERも1桁にとどまっている。後述する「2-5 資本コストと株価を意識した経営の実現に向けた対応」の着実な進捗が望まれる。

【1-4 事業内容】

(1)概況

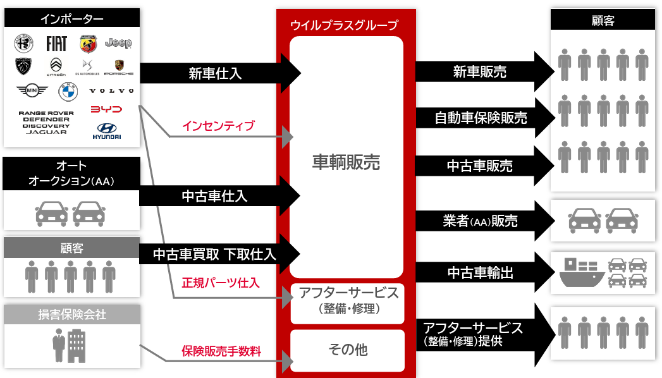

持株会社である(株)ウイルプラスホールディングスの下、連結子会社7社において輸入車の新車及び中古車の販売、車輌整備、損害保険の代理店業務、中古車輸出などを展開している。取扱ブランド数は17ブランド。取扱うブランドごとにインポーター(日本国内で輸入車を取り扱う業者)と正規ディーラー契約を締結している。

(同社資料より)

(2)セグメント

報告セグメントは「輸入車ディーラー事業」「中古車輸出関連事業」の2つ。

(3)品目(業務内容)

売上高の品目として、新車、中古車、業販、車輌整備、その他を決算短信で開示している。中古車販売の国内外内訳の開示も行っている。

(同社資料より)

品目 | 内容 |

|

新車 | 各社が正規ディーラーとして、各インポーターから仕入れたブランドの全ての新車を販売している。 | |

中古車 | 各ブランドの高年式低走行の認定中古車を中心に販売している。商品の仕入は、新車販売時の下取、買取、オートオークションにより行っている。株式会社ENGが日本国内で仕入れた中古車を主にマレーシアに輸出している。 | |

業販 | 下取した他社ブランドの中古車をオートオークションで販売している。また、他社ディーラーからの依頼を受け、当社グループ内で保有している新車・中古車を販売することがある。 | |

車輌整備 | 販売した車輌を中心に整備、修理や車検を主なサービスとしている。一部店舗を除き、ショールームと併設する形でサービス工場を設置している。 | |

その他 | 損害保険会社の代理店として自賠責保険や任意保険等の販売を行っている。インポーターからの新車販売等に係るインセンティブ収入も含まれる。 |

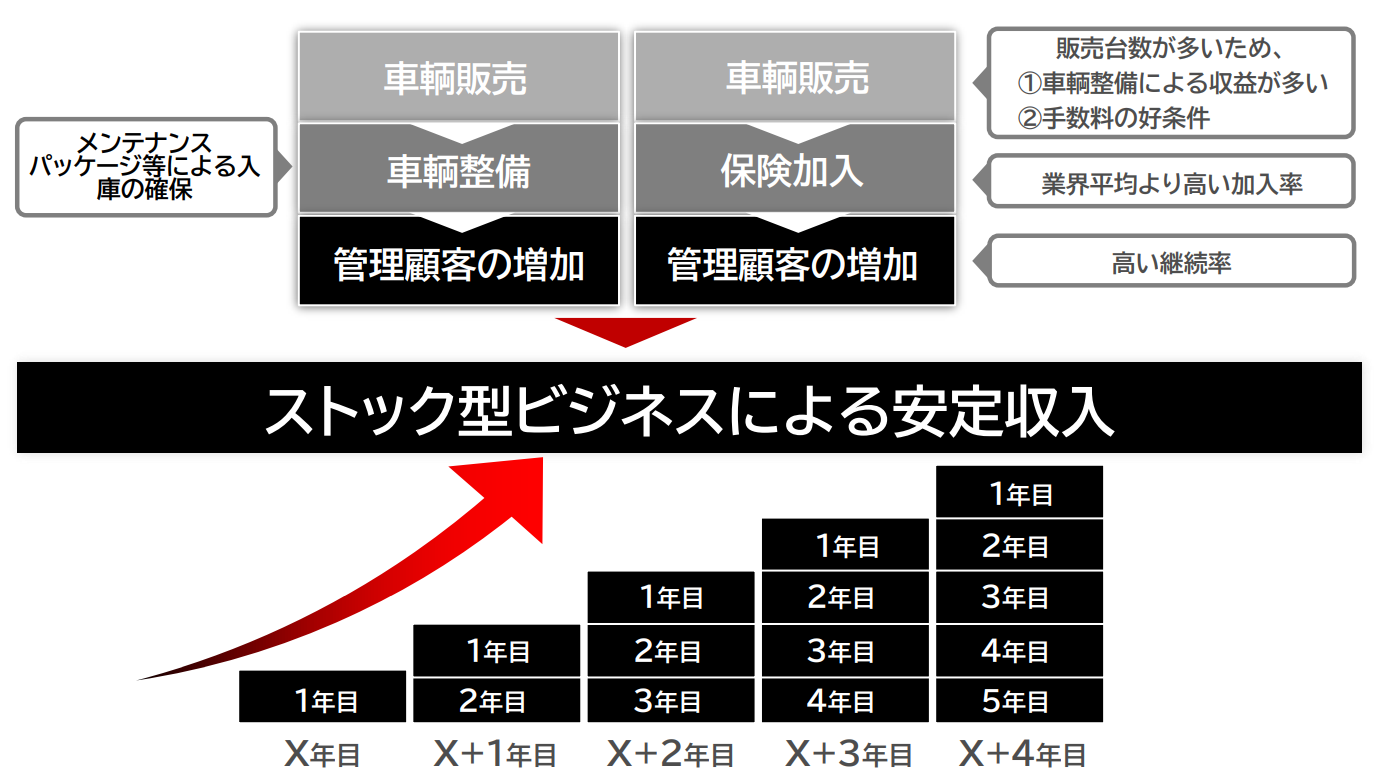

新車販売が事業の柱。中古車販売のほか、車輌整備や自動車保険販売など自動車購入後に顧客が必要とするサービスも提供し、顧客との関係性を強化することを重視している。

車輌整備に関しては販売後、メンテナンスパッケージを提供することで整備入庫を確実に確保している。保険販売に関しては、保険商品についてのきめ細かい情報提供などが評価され業界平均を上回る加入率・高い継続率を実現している。

「販売台数増=フロー収益の拡大」に加え、M&Aによる店舗数増大が「車輌整備件数増、保険加入件数増」というストック収益の拡大に結び付いている。

また、事業ポートフォリオに「中古車輸出関連事業」が加わったことで、成長市場に新規参入するとともに、全社ベースでの為替リスク平準化を図ることが可能となった。

(4)店舗数

2025年8月末の店舗数は、九州22店舗、東京・神奈川20店舗、山口1店舗、宮城2店舗、福島1店舗の計46店舗。

【1-5 特長・強み・競争優位性】

(1)M&Aにおける高い事業再生能力

「時間を買う」という観点から現在多くの企業が成長戦略の柱として掲げるM&A戦略であるが、M&Aを成功させるには、「優良な案件の発掘」、「適切な価格での実行」が重要であることは論を待たないが、より重要なのが想定した通りのシナジー効果を生み出すためのM&A後のプロセス「PMI(Post Merger Integration)」であると言われている。

M&Aを行っても、統合阻害要因等に対する事前検証の不足や企業文化の違いをマネジメントできず失敗に終わるケースは枚挙に暇がない。

そうした中、投資家が注目すべきは同社の「事業再生能力」であろう。

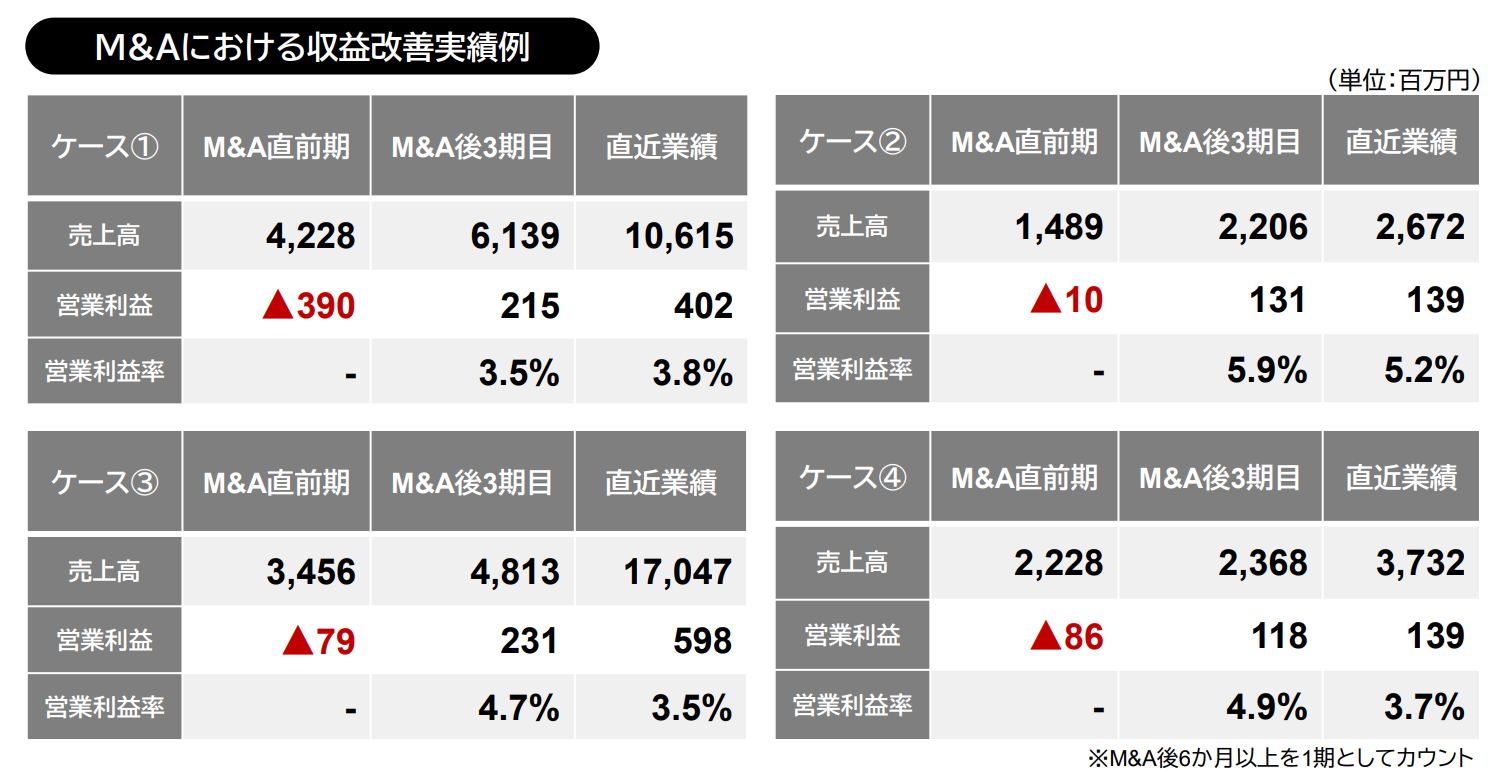

2007年10月のウイルプラスホールディングス設立以降、現在まで9件(※)のM&Aを実施してきたが、全ての案件で黒字化を達成している。※直近3期未満に実施したものを除く

(同社資料より)

「顧客満足度向上の追求」を始めとした理念の共有、「チャレンジを最大限に尊重する」といった評価軸の明確化がM&A成功の要諦で、これを実行すれば会社を確実に大きく変えることができると同社では考えており、自社の事業再生能力には大きな自信を持っている。

(2)輸入車の正規ディーラーをメインとする唯一の上場企業

輸入車の正規ディーラーであっても、中古車販売がメインである企業が多い中、同社は新車販売をメインとしている唯一の上場企業である。

国内乗用車市場(軽自動車を除く)における輸入車シェアは長期的には増加傾向にあると同社は考えており、M&A戦略によりシェアの拡大を進めることで、収益の一段の拡大を追求する考えだ。

(3)ストックビジネスによる安定収益構造

ストックビジネスと位置づけている車輌整備と保険販売による安定収益構造も同社の大きな特徴・強みである。

車輌整備及び保険販売手数料の合計はM&A効果もあり、上場来9年連続成長で過去最高を更新中。

自動車の国内保有台数が大きく増加することは期待しづらいが、経済状況の変化・環境意識の高まりなどから自動車の平均使用年数は増加傾向にあり、必然的にメンテナンスの重要性が増している。

加えて「CASE」の進展により、整備作業は一段と複雑化し、輸入車の整備業務は正規ディーラーに集約されていくと予想されている。

こうしたことから、同社では車輌整備事業の収益機会は今後ますます拡大すると考えており、メンテナンスパッケージや新車延長保証を付加することで整備入庫率の向上を図り、同事業の基盤強化を図る。

また、毎期堅調に拡大している保険手数料収入に関しても、スタッフの保険に関する知識のブラッシュアップを継続して顧客満足度の更なる向上を目指しており、保険販売と車輌整備のストックビジネスの安定成長基盤の一段の強化に取り組んでいく。

(同社資料より)

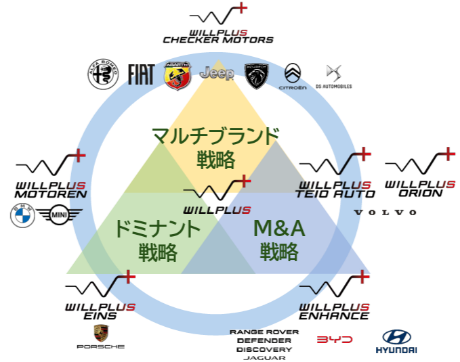

2.中長期戦略

社会的課題解決に向けた企業の社会的な存在意義や企業価値向上への取り組みが強く問われている今日、同社では、基本となる成長戦略(マルチブランド戦略・ドミナント戦略・M&A戦略)をベースに、中長期戦略を実行中だ。

【2-1 ウイルプラスグループ方針】

「社会的価値向上」と「企業価値向上」の両立、すなわち、社会課題の解決と企業の成長の同時実現を目指す。

社会的価値向上に向け、「持続可能な社会実現への貢献」「社会的価値の創造」に取り組む。

具体的には、店舗のグリーン化、店舗エリアの脱炭素化を進め、社会に必要とされる企業を目指す。

企業価値向上に向けては、「持続的成長」「中期的な企業価値向上」を目指す。

具体的には、後述するように、M&Aを主軸とする成長戦略を推進し、売上・利益の最大化を目指すとともに、後継者問題の解決、資産(資源)の再利用(リユース)と収益性改善、人材(人的資本)の再教育と活性化など、中小企業の多い自動車販売業界における事業再生を通じた課題解決にも取り組む。

「気候変動問題解決」を「機会」と捉え、「M&A」を通じて、「新規エリア」、「新規ブランド」の獲得を目指し、事業拡大に積極的に取り組み、社会価値向上と企業価値向上を通じて「時価総額の最大化」を図る。

【2-2 目標】

サプライチェーンを含めた気候変動問題へのコミットメントが求められる中、ブランドメーカーは、正規ディーラーの店舗オペレーションにおけるGHG排出量の正確な把握と、削減目標の設定、そのための具体的な取り組み(デモカーのEV比率、再生可能エネルギー導入率、廃棄物のリサイクル率等)を求めてきている。

そうした中、気候変動問題解決のリーディングカンパニーを目指す同社は、以下のようなGHG排出削減目標を掲げている。

「2030年度 Scope1+Scope2のGHG排出量を2022年度比較で、50%削減する(年率6.25%の削減)」

具体的には、「社用車(試乗車含む)の低炭素自動車比率 2030年度 80%以上」

「再生可能エネルギー導入率目標 2025年度 全店舗導入」

を掲げている。

2025年3月、2024年度のGHG排出量実績について第三者保証を取得した。

Scope2については、再生可能エネルギー契約への切り替えとグリーン証書活用により、引き続き排出量ゼロを達成している。2024年度は、グループ目標を早期達成した2023年度の排出量からさらに25.8%の削減を実現している。

【2-3 同社グループの取り組み】

「社会的価値向上」と「企業価値向上」の同時実現に向けた取り組みは以下のとおりである。

(1)社会的価値向上

①店舗グリーン化による脱炭素社会実現への貢献

同社では上記の削減目標設定に加え、店舗エリアにおけるEV普及促進に対応した設備投資などを実施し、輸入車ディーラーとして、いち早く店舗のグリーン化を推進、自動車産業の脱炭素化に貢献している。

これまでの実績は以下の通り。

(同社資料より)

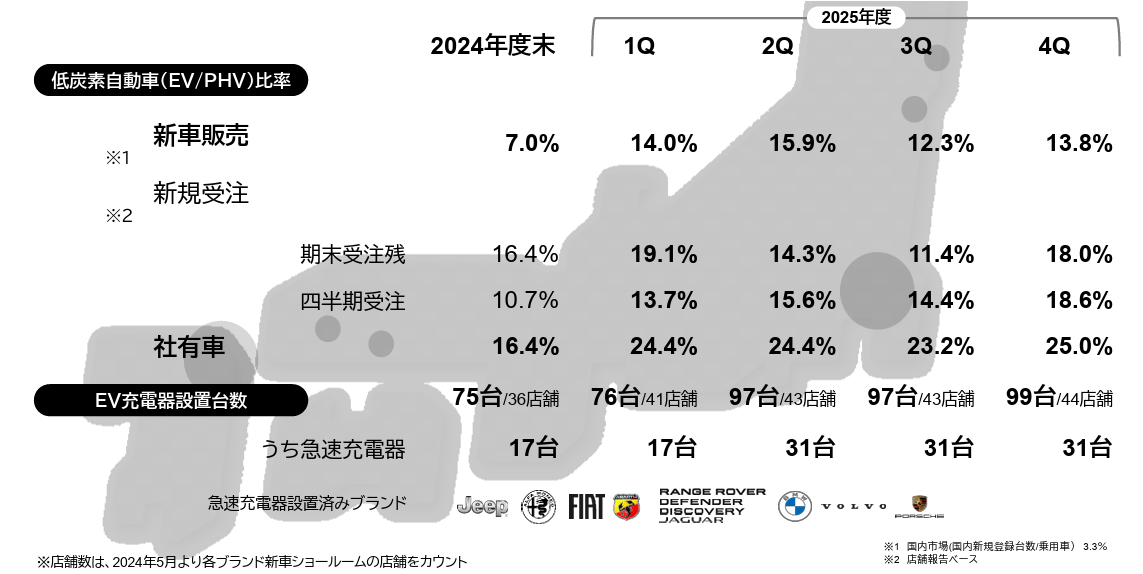

取扱いブランドのEVラインナップ拡充と並行してEV充電器設置台数が増加している。25年6月末で急速充電器31台、普通充電器99台の合計130台を設置済。

新車販売、社有車に占める低炭素自動車比率も上昇が続いている。2025年6月期は2022年6月期の4倍以上に上昇した。

②その他の取り組み・対応

◎3年連続でCDP「気候変動」質問書にてBスコアを取得

世界中の機関投資家・購買企業の要請を受けて、企業の環境情報開示を促進する国際団体CDPが実施している気候変動質問書に、2025年2月、3年連続(2022年、2023年、2024年)でBスコアを取得した。

CDP質問書は、ESG情報の「E」に関するグローバルスタンダードとして、組織の環境開示をA~Fで評価するもので、2024年時点では世界の時価総額の3分の2を超える約22,000社超が、CDPでスコアを付与されており、世界中の機関投資家・購買企業が、意思決定に活用している。日本ではプライム上場企業1,000社以上を含む約2,000社が回答した。

(2)M&Aの推進による企業価値向上

新たなエリアへの進出、新たなブランドの獲得、既存ブランドのシェア拡大をスピーディーに遂行するための重要な施策がM&Aである。飽和状態にある国内自動車市場においては、顧客獲得、早期の投資回収、収益確保という観点からM&Aが最も適切かつ優先すべき戦略であると考えている。

【1-5 特長・強み・競争優位性】で触れた「M&Aにおける高い事業再生能力」を武器に、M&Aの実施とPMIの着実な実行により、売上・利益の拡大を図る。

①M&Aについての事業環境

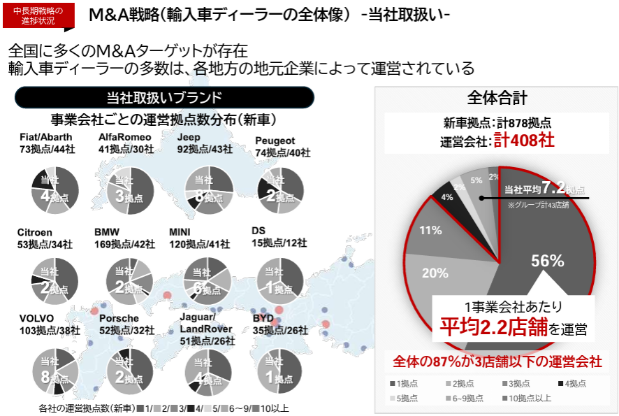

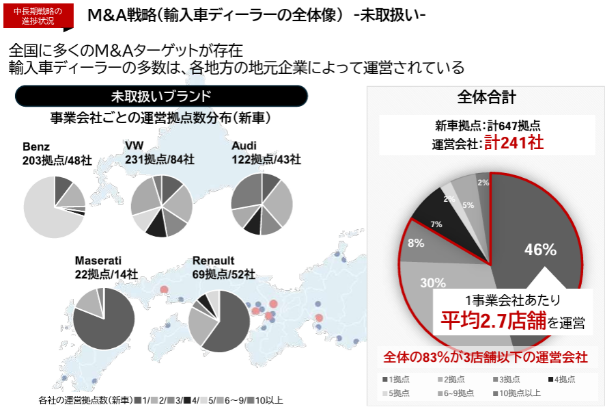

◎ディーラーの状況

同社の調査によれば、2024年末現在、日本全国で、輸入車ディーラーのべ649社が事業を行っており、新車販売拠点は合計1,525拠点。1事業会社あたり平均2.3店舗を運営しており、全体の約8割が3店舗以下を運営する中小企業である。

ブランドごとで店舗展開に差が見られ、ブランドによっては資本の集約が進む傾向にある。

また、日本の中小企業に共通の課題である後継者難に悩んでいるディーラーも多数存在する。

|

|

(同社資料より)

こうした輸入車ディーラーにとって、自動車の「CASE(※)」、そのうち、「Electric(電気自動車)」と「Connected(コネクテッド)」への対応は今後の重要な経営課題となっている。

※「CASE」はConnected(コネクテッド)、Autonomous(自動運転)、Shared & Services(カーシェアリングとサービス/シェアリングのみを指す場合もある)、Electric(電気自動車)の頭文字を取ったもの。従来の「クルマ」の概念を大きく変え、それぞれの領域において、新たな需要・市場を創出している。

◎環境意識の高まりとEV化の進展

地球温暖化に対する危機意識の高まりを受け、温暖化ガス排出削減、脱炭素社会実現へ向けた取り組みが急速に進展している。

自動車の排出ガス削減はその最も大きなテーマの一つであり、各国は2050年のカーボンニュートラル実現に向けた規制を打ち出しており、自動車メーカーは生き残りをかけ、従来のガソリン車、ディーゼルエンジン車からEV(電気自動車)への転換を進めている。

特に、【1-3 同社を取り巻く市場環境】で触れたように、元より環境意識の高い欧州を拠点とするメーカーは極めて積極的にEV化に取り組んでいる。

一方で、日本メーカーもEVの目標販売台数や目標販売比率は打ち出しているものの、海外競合と比較すると拡大ペースは鈍く、国内EV販売における輸入車シェアは、今後も拡大が続く可能性が高い。

同時に、ブランドメーカーは自社のサプライチェーン全体の排出量の把握及び削減への取り組みにコミットする必要があるため、ディーラーに対し、現在の排出量の把握に加え、EVの仕入れ拡大、急速充電機の導入など気候変動問題への適切な設備投資や対応、排出削減目標の開示などを強く求めるようになっている。

しかし資金面、人材面などの制約から十分な対応が難しいディーラーも多く、こうした要求に適切に対応できるディーラーへの集約・再編がブランドメーカー主導によって更に進むのではないかという観測も浮上している。

◎Connected(コネクテッド)化、EV化に伴う車輌整備の複雑化

Connected(コネクテッド)とは、クルマに通信機を搭載し、常に外部との情報を交換することを指す。車輌へのSIMカード搭載によりクルマの状態や道路状況の把握、クルマ同士やクルマとインフラの情報交換、遠隔操作などが可能となる。

Connected(コネクテッド)化によりクルマはスマートフォンのようなデバイスとなり、利便性が急速に向上するが、一方で故障や車検などの際の整備作業も一段と複雑化する。

加えて前述のEV化も車輌整備に大きな影響を与える。EVの普及に伴い、高電圧バッテリーや発電機の故障が増え、車輌整備においては高電圧システムを取り扱う必要があり、安全性強化に向け、設備投資に加え、高電圧に関する特別教育なども不可欠である。このようにConnected(コネクテッド)化及びEV化によりハード・ソフト両面における投資が追加的に発生するため、輸入車の整備業務は投資余力が十分な正規ディーラーや大手資本に集約されていくものと見られる。

②M&Aに対する同社の方針

◎気候変動問題への積極的な対応

EV化とコネクテッド化への対応が輸入車ディーラーにとって急務となる中、同社では、ブランドメーカーから選ばれる店舗作りを進め差別化を図るとともに、対応が困難なディーラーをM&Aすることで、新エリアや新ブランドを獲得して自社の成長・企業価値向上を図り、また店舗グリーン化を通じて社会課題の解決に貢献する考えだ。

加えて、店舗のグリーン化、当該エリアの脱炭素化にとどまらず、店舗などの資産・資源の再利用、人的資本の再教育、業務フローのDX化による生産性の向上など、既存の各種社会資本の活性化にも繋げていく。

◎コロナ禍の収束に伴う追い風

新型コロナウイルス感染症拡大が収束するのと軌を一にして、M&A戦略に追い風が吹き始めたと同社では考えている。

*2020~2022年:M&A(事業売却)が発生しづらい事業環境

新型コロナウイルス感染症の発生及び拡大に伴い、安全な移動手段として、また海外旅行の代替として2020年から2021年にかけて自動車需要が急速に拡大した。

2022年に入ると、世界的な半導体不足や資材価格の上昇により新車の供給不足が顕在化し価格も高騰、新車不足は中古自動車需要を押し上げ、中古車価格も大きく上昇した。

こうした事業環境において自動車ディーラーの販売及び受注は好調となった。販売在庫は減少し、運転資金も縮小、受注残が急増するなど、決して営業力や資本力が強固でないディーラーであっても支障なく経営することが可能な環境であった。

一方でこうした状況は、事業売却を検討するディーラーが減少したことを意味し、同社のM&A戦略にとっては向かい風であったが、同社は業界平均を上回る成長及び営業利益率を実現し、次のフェーズにおけるM&A実行に向けて経営資源を集中していった。

*2023~2025年:新車供給の回復に伴いM&A加速化へ

2023年から2025年にかけ、環境変化が生じている。

2022年に大きく上昇した新車価格は高止まり状態に入る一方、半導体不足の解消とともに新車の供給が回復し、中古車価格は一時的に軟調となった。

新車価格の高止まりは、社有車投資及び減価償却費の増加によるコスト増、来店客数の減少、販売在庫及び運転資金の増加による資金繰りの悪化を引き起こし、中小自動車ディーラーの経営を圧迫している。

こうした経営環境の変化に加え、それ以前から強まっていたガバナンス強化の必要性や環境課題対応に向けたコスト増などで、自動車ディーラーの収益性は悪化傾向にある。

気候変動問題への対応が一層重視されるのと並行し、輸入車ディーラーの後継者難や経営環境の悪化といった状況も加わり、経営基盤の脆弱な中小ディーラーを中心としたM&A案件の増加が見込まれ、M&A戦略は大きく加速するものと同社では考えている。

【2-4 中長期株主還元戦略】

上場来連続で増配を行ってきた同社は、以下のような方針を打ち出している。

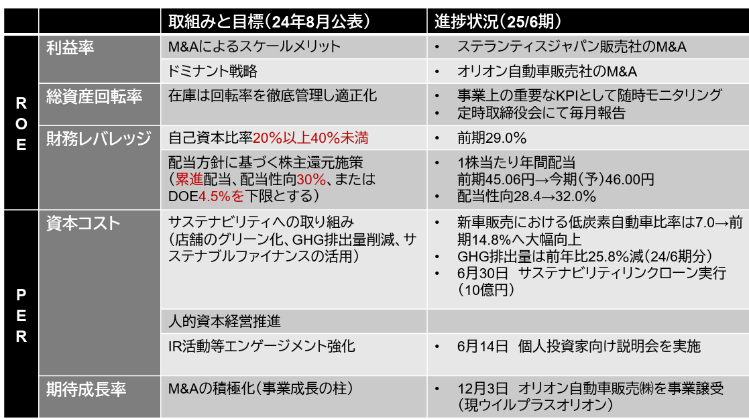

☆ | 中長期的にROE15%以上を目標とする(25年6月期14.0%)。 |

☆ | 「適正資本の維持」及び「株主還元の更なる拡充」を同時に実現していくために、2026年度までに、配当性向を30%まで段階的に引き上げる。 |

☆ | 2027年度以降は、引き続き配当性向30%を配当方針としながら、累進配当を目指す。 |

☆ | 配当の下限はDOE4.5%を目安に、安定的かつ継続的な利益還元の維持・向上に努める。 |

2025年6月期の配当は予想通り45.06円/株を維持し、配当性向を22年6月期の21.4%から28.4%まで引き上げた。

今期2026年6月期は、配当46.00円/株、配当性向32.0%を予想している。

株主資本コストを大きく上回るROEを実現し、配当性向を段階的に引き上げ、利益成長を上回る配当成長を目指しており、極めて積極的な利益成長方針と株主還元姿勢を打ち出している。

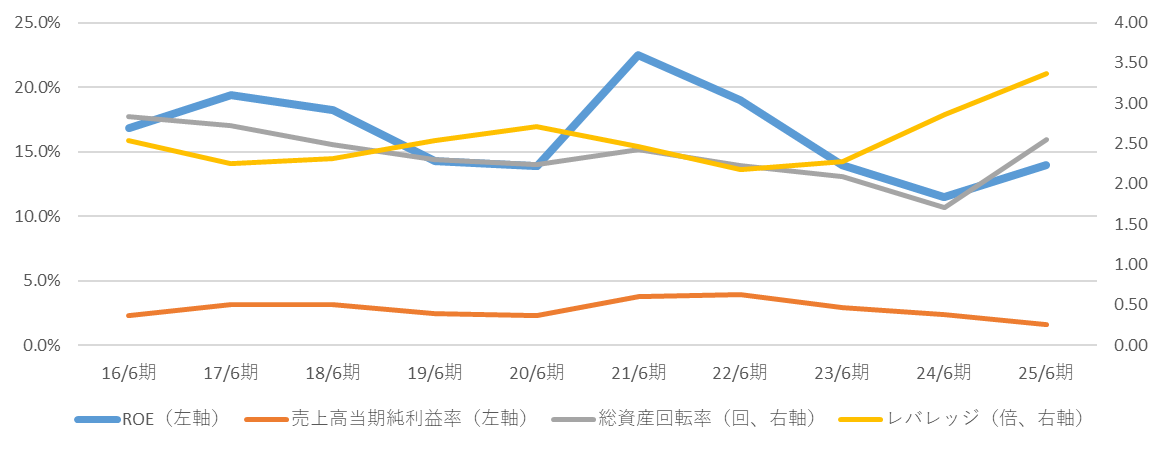

(ROE分析)

| 18/6期 | 19/6期 | 20/6期 | 21/6期 | 22/6期 | 23/6期 | 24/6期 | 25/6期 |

ROE (%) | 18.2 | 14.3 | 13.9 | 22.5 | 19.0 | 14.0 | 11.5 | 14.0 |

売上高当期純利益率(%) | 3.16 | 2.44 | 2.29 | 3.76 | 3.91 | 2.95 | 2.35 | 1.63 |

総資産回転率(回) | 2.49 | 2.30 | 2.24 | 2.43 | 2.23 | 2.09 | 1.71 | 2.55 |

レバレッジ(倍) | 2.31 | 2.54 | 2.71 | 2.46 | 2.18 | 2.28 | 2.85 | 3.37 |

日本企業が一般的に目標にすべきといわれている8%を上回っているものの、低下傾向にある。25年6月期はレバレッジの上昇による部分が大きい。収益性の改善が伴えば、ROEの更なる上昇、PBRの1倍台回復も期待できよう。

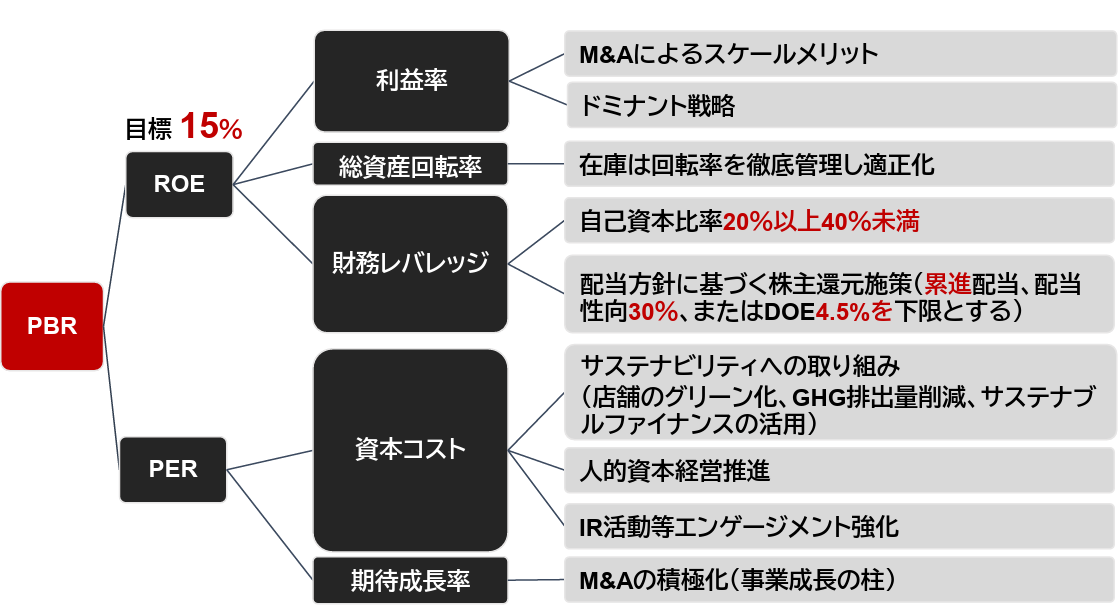

【2-5 資本コストと株価を意識した経営の実現に向けた対応】

同社では東証の要請する「資本コストと株価を意識した経営の実現に向けた対応」について、以下のような分析及び今後の取組みを示している。

(1)現状分析

(株価)

コロナ禍後、新車供給が回復する中で、円安により車輌価格は高止まりが続いている。輸入車市場全体が低迷する中、業績悪化に伴いROEが低下。その結果下値は配当利回りに支えられながらもPBRは1倍を割り株価は低迷している。

(売上高と出店の推移)

業績が好調な時期(21年度、22年度)は、M&A実績はない。23年度以降、輸入車市場悪化に伴い、業績は悪化するが、M&A実績は急増している。しかし、M&A実績(=売上高増)は、株価に反映されていない。輸入車市場悪化の影響を上回る「PMIによる収益改善」が必要と認識している。

(ROEとPBR)

同社ではCAPMから株主資本コストを5.3%と認識しており、ROEは、上場来、資本コストを上回って推移している。25年6月期にROE14.0%まで改善するが、M&Aに伴う負ののれん発生益が純利益を押し上げている実態を反映しPBRは改善していない。PBRは、0.8倍から2.2倍のレンジで推移しており、現在の水準は、ボトム圏と考えている。

(2)PBR向上に向けた取り組み

利益率、総資産回転率、財務レバレッジ、資本コスト、期待成長率の観点から以下のような施策を掲げ、取り組んでいる。

|

|

財務戦略としては、最適資本構成を「自己資本比率20%以上40%未満」と設定し、輸入車ディーラー事業においては、在庫水準、回転率を、中古車輸出事業においては売掛金水準、回収期間、デフォルト率を常にモニタリングする。加えて固定資産はできる限り「持たない」経営を追求することで適正資本を維持しつつ、15%以上のROE維持を目指す。

これによって、5.3%の株主資本コストを大きく上回るROEを長期的に継続し、今後とも、β値に左右されずに、ROEが資本コストを安定的に上回る体制を継続し、企業価値(時価総額)の最大化を進める。

株主還元に関しては、【2-4 中長期株主還元戦略】で先述したように、配当性向30%、DOE下限4.5%を目安に累進配当により、安定的かつ継続的な利益還元の維持・向上に努める。

このほか、機動的な自己株式の取得による株主還元の強化、株式を活用した各種施策の導入による企業価値向上へのコミットにも取り組んでいく。

IRに関しては、株主総会、個人株主及び機関投資家との対話の場を設け、経営陣による双方向コミュニケーションを図る考えだ。

3.成長戦略

同社の成長を支えていくのが「マルチブランド戦略」、「ドミナント戦略」、「M&A戦略」の3戦略である。

(同社資料より)

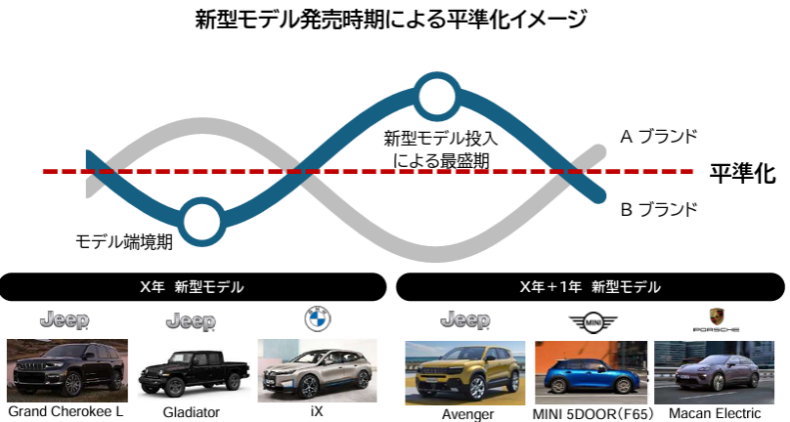

【3-1 マルチブランド戦略:収益の拡大と販売サイクルの平準化】

特定のブランドに依存することなく複数のブランドを取り扱うことにより、ブランド間の新型モデル投入時期の差異による販売サイクルへの影響の平準化を図っている。

現在17ブランドを扱っているが、M&A戦略も合わせてブランド数の拡大も目指している。

(同社資料より)

【3-2 ドミナント戦略:同一商圏のシェア向上と利益の最大化】

人口100万人規模の都市とその周辺都市を特定地域と位置付けて集中的な出店を進め、同一商圏にて集客を図ることによる市場シェアの向上、店舗間の効率的な人員配置による生産性の向上、利益の最大化を図っている。

現在は輸入車(乗用車)の新車登録台数及び保有台数で国内上位の東京、神奈川、福岡が中心だが、M&A戦略によるエリアの拡大も目指している。

【3-3 M&A戦略:スピードアップ】

「新たなエリアへの進出」「新たなブランドの獲得(マルチブランド戦略)」「既存ブランドのシェア拡大」をスピーディーに遂行するための重要な施策がM&Aである。M&Aによりまとまった店舗、商圏、新ブランドを獲得したのち、周辺に新店を出店して商圏を補完し更なる業容の拡大を進めている。

Mercedes-Benz、VW、Audiなど未取扱いで同社がターゲットとしているブランドは多数あり、M&Aを通じた新ブランド獲得による成長余地は大きい。

案件の発掘は、同社から先方への直接アプローチ、先方から同社への直接の連絡のほか、インポーターからの紹介、金融機関やM&A仲介会社からの紹介など。

社内で今後の成長性やシナジーを中心に検討したのち、同社の投資回収基準に沿った案件のみデューデリジェンスを実施し、交渉を進めていく。

2007年10月のウイルプラスホールディングス設立以降、現在まで9件(※直近3期以内の実施案件を除く)のM&Aを実施してきた。新規出店や移転・改装等の店舗投資のほか、ノウハウの移植などによって、すべての案件で黒字化を実現しており、同社のPMI能力の高さが注目される。

4.2025年6月期決算概要

【4-1業績概要】

| 24/6期 | 構成比 | 25/6期 | 構成比 | 前期比 | 予想比 |

売上高 | 47,745 | 100.0% | 88,614 | 100.0% | +85.6% | +0.3% |

売上総利益 | 9,364 | 19.6% | 12,432 | 14.0% | +32.8% | - |

販管費 | 7,866 | 16.5% | 10,582 | 11.9% | +34.5% | - |

営業利益 | 1,497 | 3.1% | 1,849 | 2.1% | +23.5% | -26.8% |

経常利益 | 1,562 | 3.3% | 1,897 | 2.1% | +21.5% | -23.8% |

当期純利益 | 1,120 | 2.3% | 1,443 | 1.6% | +28.8% | +0.4% |

*単位:百万円。当期純利益は親会社株主に帰属する当期純利益。

増収増益も利益は予想を下回る

売上高は前期比85.6%増の886億14百万円。前期実施したENG社のM&Aが大きく寄与した。

営業利益は同23.5%増の18億49百万円。売上総利益は同32.8%増にとどまったものの、人件費や店舗投資に加え、分配可能額を超えた自己株式取得に関する特別調査委員会設置に伴う特別設置費用など販管費増を吸収した。

当期純利益は同28.8%増の14億43百万円。特別利益に負ののれん発生益3億8百万円を、特別損失に減損損失2億49百万円を計上した。

売上高はほぼ計画通りも、利益は予想を大きく下回った。これは、輸入車ディーラー事業において、円安の影響で輸入車の車両価格は高止まりが続いており新車販売台数が想定を下回ったほか、新規にM&Aで取得した事業の当初赤字額が想定を上回ったこと、PMIに時間を要したこと、中古車輸出関連事業において同社取扱い車種の中古車市場への供給量が急増したことに加え、これまで継続して円安基調であったマレーシア通貨が円高基調に推移し、現地輸入業者からの需要が縮小し、マレーシア向け輸出ビジネスが繁忙期である下期に想定を下回ったことなどによる。

【4-2 市場環境】

国内乗用車市場(台数)は、前年比3.9%増と堅調に推移。外国メーカー車は、世界的なインフレや円安の影響による価格上昇の影響を大きく受け、厳しい環境が続いていたが、25年1月以降は緩やかな回復が続いている。25年4‐6月の国内輸入車市場は前年同期比9.8%と高い伸び。4月から7月は4カ月連続で国内乗用車の伸びを上回っている。

同社取り扱いブランド(台数)も25年4‐6月は前年同期比13.3%増と大きく伸長。月次ベースでは25年1月以降、7カ月連続で前年を上回って推移している。24年から続くMINIのフルモデルチェンジが大きく寄与している。JEEPは25年3月以降低迷が続いていたが、7月はひさしぶりに前年を上回り、回復の兆しが見えている。

【4-3 セグメント動向・品目別売上高動向】

◎セグメント別動向

| 24/6期 | 構成比 | 25/6期 | 構成比 | 前期比 |

売上高 |

|

|

|

|

|

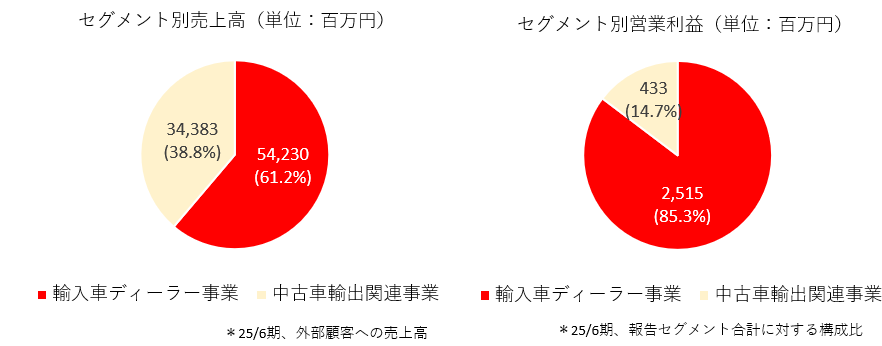

輸入車ディーラー事業 | 47,745 | 100.0% | 54,230 | 61.2% | +13.6% |

中古車輸出関連事業 | - | - | 34,383 | 38.8% | - |

合計 | 47,745 | 100.0% | 88,614 | 100.0% | +85.6% |

セグメント利益 |

|

|

|

|

|

輸入車ディーラー事業 | 2,369 | 5.0% | 2,515 | 4.6% | +6.2% |

中古車輸出関連事業 | - | - | 433 | 1.3% | - |

調整額 | -872 | - | -1,100 | - | - |

合計 | 1,497 | 3.1% | 1,849 | 2.1% | +23.5% |

*単位:百万円。利益の構成比は売上高利益率。

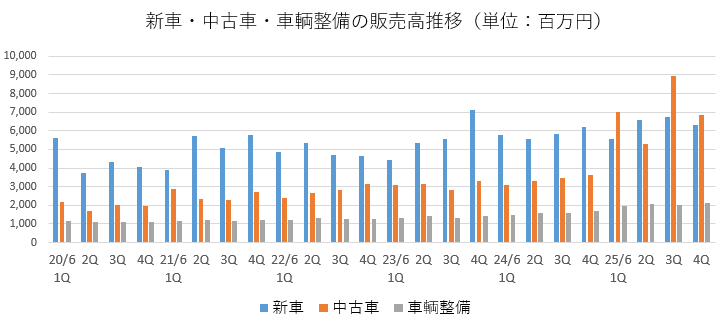

◎品目別販売動向

(25年6月期)

| 輸入(※1) | 前期比 | 輸出(※2) | 前期比 | 全体(※3) | 前期比 |

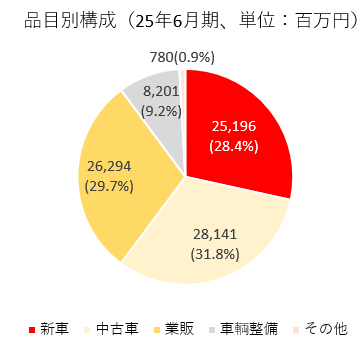

新車 | 25,196 | +7.9% | - | - | 25,196 | +7.9% |

中古車(国内) | 14,852 | +10.3% | 214 | - | 15,067 | +11.9% |

(海外) | - | - | 13,074 | - | 13,074 | - |

中古車合計 | 14,852 | +10.3% | 13,288 | - | 28,141 | +108.9% |

業販 | 5,221 | +31.9% | 21,072 | - | 26,294 | +564.3% |

車輌小計 | 45,270 | +11.0% | 34,361 | - | 79,632 | +95.2% |

車輌整備 | 8,201 | +29.0% | - | - | 8,201 | +29.0% |

その他 | 758 | +26.7% | 22 | - | 780 | +30.4% |

合計 | 54,230 | +13.6% | 34,383 | - | 88,614 | +85.6% |

*単位:百万円。輸入(※1)は輸入車ディーラー事業、輸出(※2)は中古車輸出関連事業、全体(※3)はグループ全体。

<輸入車ディーラー事業>

*新車販売

店舗数の増加に加え、ニューモデルや人気車種の需要が強いブランドを中心に販売が堅調に推移した。前年同期に集中的に納車が進んだブランドやニューモデル効果が薄れたブランドにおける減少をカバーし、新車販売台数は前期比10.1%増加、新車売上高は同7.9%増加した。

*中古車販売

新車販売が減少したブランドを中心に中古車販売に注力した。販売高は前年同期比10.3%増加した。

やや過大 だった在庫削減に注力した。

*ストックビジネス

M&A戦略による店舗数の増加に加え、継続して取引する顧客の増加等により堅調に推移。

車輌整備売上高は前年同期比29.0%増で過去最高を記録。第4四半期(25年4‐6月)も過去最高となった。M&Aに伴う人員確保と顧客管理によるPMI効果が顕在化した。

保険手数料収入も同22.4%増と大きく伸長した。

<中古車輸出関連事業>

主な輸出先国であるマレーシアの国内経済は、米国の貿易政策による影響への懸念によりその成長率に鈍化が見られるものの、堅調な内需が下支えとなり拡大は続いており、輸入車への需要は引き続き根強い。上半期においては、現地の中古車に対する旺盛な需要と継続する円安傾向が追い風となり、輸出台数も好調に推移した。年間で最も輸出台数が伸びる25年1月に入り順調な滑り出しを見せたものの、2025年2月頃より同社が中心的に輸出している車種の中古車市場への供給量が急増したことに加え、これまで継続して円安基調であったマレーシア通貨が円高基調に推移し、現地輸入業者からの需要が弱含んだ。

業販は、商品回転率を重視しながら、販売を強化した。繁忙期に備え海外輸出用の車種を中心に商品仕入れを強化するとともに、日本国内における中古車市場も堅調に推移するという想定で商品仕入れを推進していたが、国内供給量増加による市況の軟化を発端に、マレーシアにおける需要も鈍化し国内外ともに市況が弱いなか、商品回転率を重視して販売を進めたため、利益率は低下した。

【4-4 財務状態とキャッシュ・フロー】

◎主要BS

| 24年6月末 | 25年6月末 | 増減 |

| 24年6月末 | 25年6月末 | 増減 |

流動資産 | 22,920 | 26,675 | +3,755 | 流動負債 | 13,968 | 18,051 | +4,082 |

現預金 | 7,508 | 8,245 | +737 | 仕入債務 | 3,534 | 4,182 | +647 |

たな卸資産 | 10,779 | 13,276 | +2,496 | 短期借入金 | 6,760 | 10,362 | +3,602 |

固定資産 | 9,231 | 10,555 | +1,324 | 固定負債 | 7,109 | 6,975 | -133 |

有形固定資産 | 7,997 | 8,865 | +867 | 長期借入金 | 6,415 | 6,171 | -243 |

建物及び構築物 | 4,645 | 4,325 | -319 | 負債合計 | 21,077 | 25,026 | +3,948 |

無形固定資産 | 312 | 266 | -46 | 純資産 | 11,073 | 12,204 | +1,131 |

投資その他の資産 | 921 | 1,424 | +503 | 利益剰余金 | 9,140 | 10,167 | +1,026 |

資産合計 | 32,151 | 37,231 | +5,079 | 負債純資産合計 | 32,151 | 37,231 | +5,079 |

*単位:百万円

M&Aにより、資産、負債とも増加。輸入車ディーラー事業は、新車在庫は健全なレベルも、中古車在庫はやや過大で、継続して削減に注力する。自己資本比率は前期末から1.5ポイント低下し29.0%となったものの、適正資本の範囲内と認識している。

◎CF

| 24/6期 | 25/6期 | 増減 |

営業CF | 2,505 | -1,303 | -3,808 |

投資CF | -3,857 | -545 | +3,312 |

フリーCF | -1,352 | -1,848 | -495 |

財務CF | 4,566 | 2,578 | -1,987 |

現金・現金同等物 | 7,503 | 8,234 | +730 |

*単位:百万円。

棚卸資産の増加や負ののれん発生益等で営業CFはマイナスに転じ、フリーCFのマイナス幅は拡大した。

キャッシュ・ポジションは上昇した。

【4-5 トピックス】

(1)自社株買いの実施

2025年5月、自社株買いを決議し実行した。

同社では、従業員が同社株式を保有することを通して、経営への参画意識を高め、長期に渡って活躍し、企業価値向上に貢献することを目的として、2023年9月より従業員への株式報酬制度を導入している。今回取得する自己株式は、人的資本経営を推進し、企業価値向上に向けて、今後も継続的に株式報酬制度に活用することを予定している。

取得日は2025年5月15日。5万株(約53百万円)を東京証券取引所の自己株式立会外買付取引(ToSTNET-3)により買付けた。

(2)業績連動型株式報酬制度(役員報酬BIP信託)を導入

2025年8月、同社の取締役(社外取締役および監査等委員である取締役を除く)を対象に、現行の業績連動型株式報酬制度「株式給付信託(BBT(Board Benefit Trust)」に代わる新たな業績連動型株式報酬制度として「役員報酬BIP(Board Incentive Plan)信託」の導入を決議した。なお、同制度の導入は、2025年9月25日に開催予定の第18回定時株主総会において承認を得ることを条件としている。

(役員報酬BIP信託概要)

同社が拠出する取締役の報酬額に相当する金銭を原資として、信託が同社株式を取得し、同信託を通じて役位および業績目標の達成度等に応じて取締役に同社株式等の交付等を行う株式報酬制度。連続する5事業年度を対象とし、当初は 2026 年6月期から2030年6月期までを対象とする。

(役員報酬BIP信託導入の目的など)

業績連動型株式報酬制度の運営について更なる効率化および最適化を実現させ、取締役の報酬と同社の業績および株式価値との連動性を明確にし、取締役が適切なリスクテイクの下で継続的に経営目標を実現するインセンティブを高めることを目的として、役員報酬BIP信託を導入する。

本制度は、取締役の役位等により同社株式および同社株式の換価処分金相当額の金銭を取締役に交付および給付する制度。役員報酬にかかる取締役会機能の独立性・客観性および説明責任を強化することを目的とし、取締役会の諮問機関として、委員の過半数を社外取締役で構成する報酬諮問委員会を設置しており、役員報酬BIP信託の導入については、同委員会の審議を経ている。

(3)出店状況

2025年1月にHyundai Mobility Japan株式会社と締結した「九州(福岡県福岡市)」および「東北(宮城県仙台市)」の包括契約および「福岡県福岡市」への出店についての基本合意書に基づき、新ブランド「Hyundai」の第一号店「Hyundai Citystore 仙台」を2025年6月28日に仙台市でオープンした。

2025年7月には、福岡県福岡市に「BYD AUTO 福岡」および「Hyundai Citystore 福岡」を同時オープンした。両店舗はららぽーと福岡における隣接店舗のため、両ブランドの乗り比べが可能である。

(4)サステナビリティ・リンク・ローンの実施

2025年6月、千葉銀行からサステナビリティ・リンク・ローン「ちばぎんリーダーズローンNEXT(目標連動型)」による調達を実施した。

(サステナビリティ・リンク・ローン概要)

借り手のサステナビリティ方針・戦略と連携したサステナビリティ目標を設定し、金利等の借入条件をサステナビリティ目標達成に連動させることで、借り手に目標達成に向けたインセンティブを与え、環境・社会面において持続可能な経済活動および経済成長を促進し、支援することを目指すもの

(「ちばぎんリーダーズローンNEXT(目標連動型)」概要)

国際的な原則である「サステナビリティ・リンク・ローン原則」「グリーンローン原則」「環境省ガイドライン」等から重要な要素を参照し、千葉銀行が独自に設計したフレームワークにより組成する「サステナビリティ・リンク・ローン」。千葉銀行が開発し、内製化したフレームワークは、第三者評価機関の千葉銀行グループ会社の株式会社ちばぎん総合研究所が評価を行う。

ウイルプラスホールディングスは、同ローンにおけるフレームワークにおいて「ウイルプラスグループのGHG排出量(原単位ベース)の削減」をKPIとして設定しており、気候変動問題解決を通じた自動車産業の脱炭素化に貢献すると考えている。なお、測定範囲は、「Scope1(事業者自らによる温室効果ガスの直接排出)」としている。

契約期間は5年、融資金額は10億円。

5.2026年6月期業績予想

【業績予想】

| 25/6期 | 構成比 | 26/6期(予) | 構成比 | 前期比 |

売上高 | 88,614 | 100.0% | 92,160 | 100.0% | +4.0% |

営業利益 | 1,849 | 2.1% | 2,328 | 2.5% | +25.9% |

経常利益 | 1,897 | 2.1% | 2,244 | 2.4% | +18.3% |

当期純利益 | 1,443 | 1.6% | 1,305 | 1.4% | -9.6% |

*単位:百万円。予想は会社側予想。

増収増益を予想、売上高は過去最高更新へ

売上高は前期比4.0%増の921億60百万円、営業利益は同25.9%増の23億28百万円の予想。売上高は過去最高更新を見込む。国内輸入車市場は、ボトムアウトの兆しを見せている。前期までに実施したM&AにおけるPMIによる利益貢献は今期より顕在化すると見込んでいる。

配当は前期比0.94円/株増加の46.00円/株を予定。予想配当性向は32.0%。

6.今後の注目点

同社では株主資本コストを5.3%と認識している。エクイティスプレッドの観点からはROE(25年6月期14.0%)は株主資本コストを大きく上回っているものの、PBRは1倍割れの状況にある。これについては、アップデートした「資本コストと株価を意識した経営の実現に向けた対応」において、「M&Aに伴う負ののれん発生益が純利益を押し上げている実態を反映しPBRは改善していない」「M&A実績(=売上高増)は、株価に反映されておらず、輸入車市場悪化の影響を上回るPMIによる収益改善が必要」と認識している。

26年6月期は小幅増収ながらも26%の営業増益を計画。PMIによる利益貢献が今期より顕在化すると見込んでおり、その着実な進捗が期待される。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査等委員会設置会社 |

取締役 | 8名、うち社外取締役5名(うち独立役員5名) |

監査等委員 | 5名、うち社外取締役5名(うち独立役員5名) |

◎コーポレート・ガバナンス報告書

最終更新日:2025年9月25日

<基本的な考え方>

当社におけるコーポレート・ガバナンスの基本的な考え方は、企業価値の最大化を図るにあたり、社会のめまぐるしい変化に対応し、効率的かつ、法令等を遵守する健全な経営体制を構築することであります。そのために、各ステークホルダーと関係強化及び経営統治機能の更なる充実を図ることにより、透明性のある経営を確保するとともに、適正かつ迅速なディスクロージャーに努めてまいります。

<コーポレート・ガバナンス・コードの各原則を実施しない理由>

当社は、コーポレートガバナンス・コードの各原則を実施しております。

<コーポレート・ガバナンス・コードの各原則に基づく開示(抜粋)>

■原則1-3 【資本政策の基本的な方針】

当社は、適正資本を維持し、資本コストを上回るROEを安定的に上回る体制を継続し、企業価値を高めることを資本政策の基本方針としております。

当社の資本コストや株価を意識した経営の実現に向けた対応については、当社ホームページに開示しております。

https://contents.xj-storage.jp/xcontents/AS01236/c344ad3a/f422/40ec/9afb/9d116046c9e6/140120250814541929.pdf

■原則1-4 【政策保有株式】

(1)政策保有株式に関する方針

当社は政策保有株式を保有しておりません。取引先との資本提携、協業のために関係維持・強化が必要であり、中長期的な観点からビジネス上のメリットがリスクや資本コストに見合っていると判断した場合以外は、政策保有株式は保有しない方針であります。

(2)政策保有株式にかかる検証の内容及び政策保有株式にかかる議決権行使の基準

政策保有株式を保有することが適切であると判断した場合には、継続保有の合理性の検証方法並びに当該政策保有株式の議決権行使の具体的な基準を策定いたします。

■補充原則2-4①【中核人材の登用等における多様性の確保】

<多様性の確保についての考え方>

当社では、従業員一人ひとりがその能力を最大限に発揮できる環境を提供することを目指しており、性別・国籍・属性を問わず、個人の能力・適正・実績・意欲により人材を登用することを基本方針としております。

<多様性の確保の自主的かつ測定可能な目標>

中核人材の多様性の確保について女性取締役及び管理職の割合、男性従業員の育休取得割合の目標を定め、多様性確保の指標としております。各項目の目標値及び実績は下表のとおりであります。

女性取締役の割合 2025年6月期実績12.5% 2030年6月期(目標)30.0%

女性管理職の割合 2025年6月期実績7.1% 2030年6月期(目標)10.0%

男性育児休暇取得率 2025年6月期実績41.7% 2030年6月期(目標)50.0%

※本報告書提出日現在は、女性取締役の割合は12.5%となっております。

なお、外国人の管理職への登用については在籍者数が少ないため具体的な数値目標は設定しておりませんが、更なる多様性確保のため目標値の設定の必要性を継続して検討してまいります。

また、当社グループは専門性・経験値の高い中途採用者の比率が高いため管理職における中途採用者の割合は96.1%(2025年6月末日時点)となっております。このため中途採用者の管理職割合については目標値は設定しておりません。

■補充原則3-1③・補充原則4-2②【サステナビリティを巡る課題】

当社は、企業活動を通じて持続可能な社会の実現・企業価値向上に向けて、当社グループ全体のサステナビリティへの取組と主体的なリスクマネジメント基盤を強化するとともに、成長戦略推進による業容拡大や自動車産業を取り巻くEV化等の技術革新への対応、DX化の推進を重点的に図るため、サステナビリティ基本方針を制定し、サステナビリティ委員会並びにリスクマネジメント・コンプライアンス委員会を設置しております。これらの委員会を基軸とした具体的な活動内容及び中長期的企業価値の向上に向けた人的資本への投資等につきましては、決算説明資料、有価証券報告書等で開示しております。

(https://contents.xj-storage.jp/xcontents/AS01236/73a1773f/f10e/4676/be8e/00e6a0e3b739/140120250827548317.pdf)

また、気候変動問題への取組につきましてはCDPを通じて開示しております。

詳しくは、当社HPの「サステナビリティ」に掲載しておりますので、併せてご参照ください。(https://www.willplus.co.jp/sustainability/)

■原則5-1【株主との建設的な対話を促進するための体制整備・取組みに関する方針】

当社は、株主や機関投資家との積極的かつ建設的な対話(面談)を通じ、経営方針や成長戦略を明確に説明し、理解を深めていただくことが、当社の中長期的な企業価値の向上に資すると考えております。

株主や機関投資家との対話は、経営戦略本部企画・IR室を窓口とし、代表取締役、IR担当者が合理的な範囲で訪問、来社、電話等により行っております。個別面談以外にも、多くの投資家と直接対話できる機会を設けるべく、代表者自らが説明を行う投資家、アナリスト向け決算説明会や個人投資家向け説明会を開催し、当社、投資家双方の理解促進の場として活用しております。さらに、説明会の模様を動画配信若しくは資料をホームページに掲載するなどし、広く情報発信を行っております。

対話に際しては、未公表の重要情報につきまして漏洩等が発生しないよう、十分に留意のうえ、臨んでおります。

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |