ブリッジレポート:(6183)ベルシステム24ホールディングス 2026年2月期第2四半期決算

![]()

梶原 浩 社長 | 株式会社ベルシステム24ホールディングス(6183) |

|

企業情報

市場 | 東証プライム市場 |

業種 | サービス業 |

代表取締役 社長執行役員CEO | 梶原 浩 |

所在地 | 東京都港区虎ノ門四丁目1番1号神谷町トラストタワー6階 |

決算月 | 2月 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

1,318円 | 74,522,695株 | 98,220百万円 | 11.7% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

60.00円 | 4.6% | 110.10円 | 12.0倍 | 953.69円 | 1.4倍 |

*株価は10/9。26年2月期第2四半期決算短信より。ROE、BPSは前期実績。

連結業績推移(IFRS)

決算期 | 売上収益 | 営業利益 | 税前利益 | 当期利益 | EPS | DPS |

2022年2月 | 146,479 | 13,234 | 13,463 | 8,943 | 121.65 | 54.00 |

2023年2月 | 156,054 | 14,917 | 14,157 | 9,330 | 126.82 | 60.00 |

2024年2月 | 148,717 | 11,479 | 11,225 | 7,545 | 102.61 | 60.00 |

2025年2月 | 143,607 | 11,587 | 11,232 | 8,003 | 108.81 | 60.00 |

2026年2月(予) | 150,000 | 12,000 | 11,760 | 8,100 | 110.10 | 60.00 |

* 予想は会社予想。単位:百万円、円。当期利益は親会社の所有者に帰属する当期利益。以下同様。

(株)ベルシステム24ホールディングスの2026年2月期第2四半期決算概要、中長期成長シナリオなどをご報告致します。

目次

今回のポイント

1.会社概要

2.2026年2月期上期決算概要

3.2026年2月期業績予想

4.中長期成長シナリオの進捗

5.今後の注目点

<参考1:中長期成長シナリオ>

<参考2:コーポレート・ガバナンスについて>

今回のポイント

- 26年2月期上期は増収増益。売上収益は前年同期比1.5%増の731億円。スマートコンタクトセンター(SC)業務、スマートビジネスサポート(SB)業務とも増収。営業利益は同22.9%増の59億円。売上総利益が選挙業務や公共系案件の増収効果に加え、クライアントへの請求単価の引き上げや拠点整理等による収益改善施策の効果により同6.5%増加し、売上総利益率も同0.8ポイント上昇。一方で、設備関係費(拠点整理関連費用)を中心に幅広くコストを削減し、販管費は同3.3%減少した。

- 業績予想に変更は無い。26年2月期は増収増益を予想。売上収益は前期比4.5%増の1,500億円の予想。スマートコンタクトセンター(SC)業務、スマートビジネスサポート(SB)業務とも増収の見込み。営業利益は同3.6%増の120億円の予想。増収効果、及び連結子会社の業績伸長、前年度の拠点整理による家賃・水光費等の減少により売上総利益は同11.0%増加。販管費の増加を吸収する。配当は前期と同じく60.00円/株を予定。予想配当性向は54.5%。配当性向50%を基本方針に、今後も利益の拡大を通じて増配実現を目指す。

- 同社では「1.外注化ニーズへの対応」「2.生成AIの活用」「3.マーケティング支援」の3つを成長エンジンと位置付けており、それぞれのエンジンにおいて自社の強みを活かして成長を追求する考えだ。

- 外注化ニーズへの対応においては、様々な業種・業界でクライアント企業内での運営が困難となったコンタクトセンター業務の委託が増加し、新規案件が拡大している。同社では2026年2月期のスマートコンタクトセンター(SC)業務の売上収益を前期比3.1%増の1,270億円と見込んでいる。スマートビジネスサポート(SB)業務においては、企業が自社の主要業務へのリソース集中を加速化させる中、同社では強みである「型化メソッド」を活用し、経理や人事などのクライアント企業の社内業務、バックオフィス業務などノンコア業務の受託体制を確立している。2025年8月末には、BPRコンサル担当を約160名に増員し、積極的に案件獲得を進めており、上期は前年同期比104件増の717案件を獲得・実施した。2026年2月期のスマートビジネスサポート(SB)業務売上収益は、前期比12.4%増の225億円を計画。2031年2月期には350億円を目標としている。

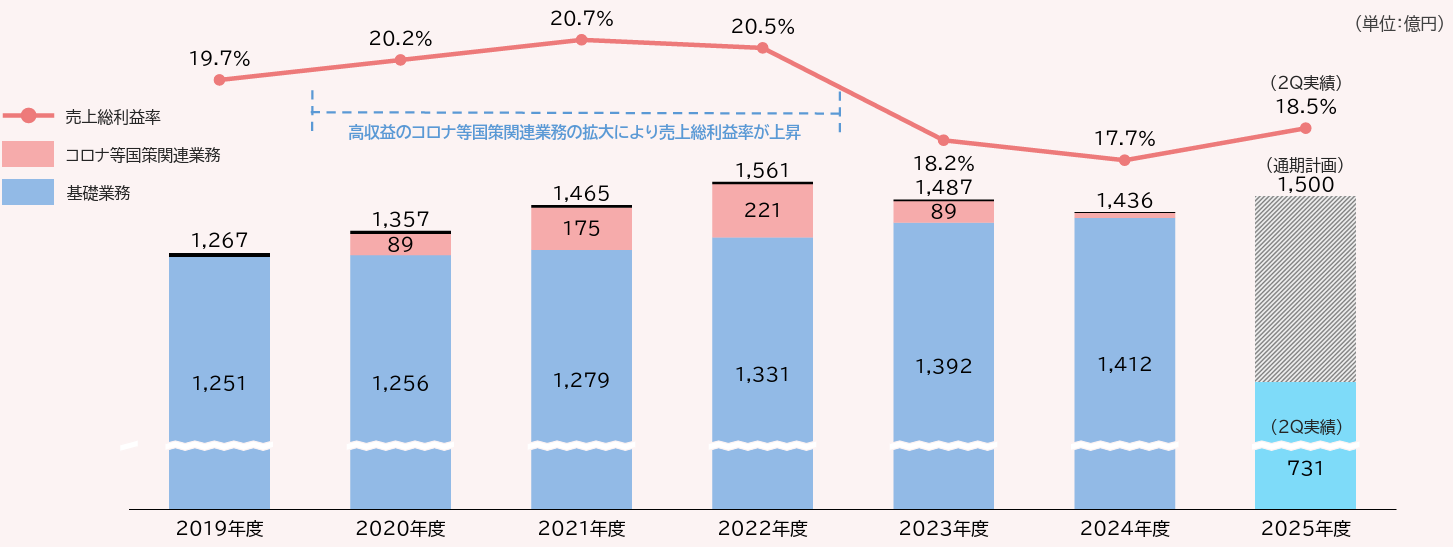

- 上期の進捗率は売上収益48.8%、売上総利益48.1%。同社では、2020年度から2022年度にかけて、高収益のコロナ等国策関連業務の拡大により、売上総利益率は20%以上で推移したが、コロナ禍収束に伴い、2023年度、2024年度は、コロナ禍で拡大した設備、人員の整理遅れにより、売上総利益率は18~17%台まで大きく低下した。今期に入り、クライアントへの請求単価の引き上げ推進やコスト抑制等の収益改善施策が奏功し、上期には18.5%まで回復した。2026年2月期の業績予想における売上総利益率は18.8%。今後は生成AIの活用等によりコロナ禍水準以上の収益性向上を目指しており、第3四半期以降の利益率改善、業績予想達成及び更なる上積みに期待したい。

1.会社概要

持株会社である同社と連結子会社7社、持分法適用会社3社でグループを形成。コンタクトセンターアウトソーシングを中心とするCRM事業、テクノロジーサービス及びコンサルティングサービスを主たる事業とする。

連結子会社は、コンタクトセンター運営及びその付帯業務の株式会社ベルシステム24(出資比率100.0%)、有料多チャンネル放送「スカパー!」のカスタマーセンター運営会社に出資して連結子会社化し、カスタマーセンターに関わるコンサルティング及び教育関連も展開する株式会社スカパー・カスタマーリレーションズ(出資比率 51.0%)、レイヤーズ・コンサルティング社との合弁会社で人事・経理の領域でBPOサービスや各種コンサルティング、人材活躍支援サービスを展開するHorizon One株式会社(出資比率51.0%)、顧客接点で生じるデータを企業のマーケティングDXに活用し、データアナリスト、エンジニアによるAIソリューション開発も実施している株式会社シンカー(出資比率70.0%)、障がい者の雇用促進を目的とする特例子会社の株式会社ベル・ソレイユ(出資比率100.0%)、台湾でのCRMソリューションに関するアウトソーシングサービス/EC構築・運営代行/広告・プロモーション/SNSマーケティング/オフライン・ダイレクトプロモーションを展開するBELLSYSTEM24 TAIWAN, Inc.(出資比率 100.0%)、ベトナムでコンタクトセンター事業を展開するBELLSYSTEM24 VIETNAM Inc.(出資比率80.0%)の7社。

持分法適用会社は、ITサービスデスクやBPO(Business Process Outsourcing)等のCTCファーストコンタクト株式会社(出資比率48.0%)、TOPPANとの合弁会社で、DX推進を支援するほか次世代BPOサービスを展開する株式会社TBネクストコミュニケーションズ(出資比率49.0%)、タイ国内でコンタクトセンターを運営し、国内外のクライアントへサービスを提供するTrue Touch co., Ltd.(出資比率49.9%)の3社。

伊藤忠商事(株)が同社議決権の40.7%を有し、同社を持分法適用関連会社としている。生活消費関連分野を中心とする非資源分野に注力している伊藤忠商事(株)グループにおいて、コールセンター事業を手掛ける同社は「企業と消費者の接点」としての役割を担っている。2014年10月の資本提携以降、様々な連携を進めており、伊藤忠商事グループとの取引は順調に拡大している(伊藤忠商事グループとの取引は、他のクライアント企業と同様の取引条件で行っており、今後も同様の方針)。

グループの中核である株式会社ベルシステム24は、1982年の創業以来約40年にわたり、企業と生活者の接点となるコンタクトセンターを中心とした幅広いアウトソーシング事業を展開し、業界のスタンダードモデルを創出してきた。

人とテクノロジーの力を掛け合わせることで培ってきた運用知見をもとに、事業価値の向上を目指し、AIの活用による新たなソリューションの開発に積極的に取り組んでいる。

【1-1 企業理念】

以下のPURPOSE、VALUESを掲げている。

自身がどうあるべきか、何を約束すべきかを、一言で定義するため、CORPORATE VOICEを設け、より明確化するためのMANIFESTOも設定している。

PURPOSE

イノベーションとコミュニケーションで社会の豊かさを支える

VALUES

・対話の力:対話で悩みやアイデアに寄り添い、ともに解決し、ともに成功する。

・独創性:現場力と進化するテクノロジーの融合で、ほかにない価値をつくる。

・多様性:社員一人ひとりが自分らしく躍動し、新たな可能性に出会う場所になる。

・成功への伴走:積み重ねた経験で、最適解を導き出し、お客さまの成功にコミットする。

・豊かさの共創:モノやサービスの体験価値を高め、人々の豊かな時間を支える。

【1-2 事業内容】

(1)事業の概要

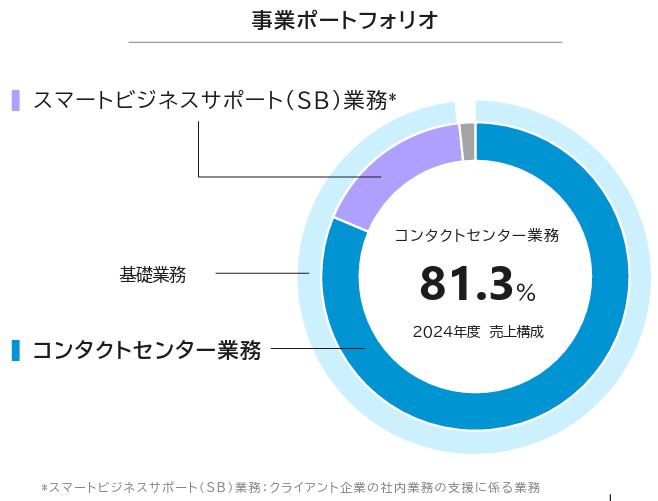

事業は、報告セグメントであるCRM事業とその他に分かれ、CRM事業が連結売上高の90%以上を占めている。

セグメント別売上

| 25/2期 |

CRM事業 | 143,196 |

その他 | 411 |

連結売上収益 | 143,607 |

*単位:百万円

CRM事業

主に(株)ベルシステム24及び株式会社スカパー・カスタマーリレーションズ、CTCファーストコンタクト(株)の事業領域である。電話を主なコミュニケーションチャネルとする従来型のインバウンド・アウトバウンドコールの業務に加え、Webやソーシャルメディア等のIT技術を駆使した様々なコンタクトセンターアウトソーシングサービスやBPOサービスを、クライアント企業へ提供している。売上の90%程度を継続業務が占めるストック型のビジネスで、キャンペーン対応や選挙関連等のスポット業務が残り10%程度。また、ソフトバンク向けの売上が全体の10%程度(継続業務)を占めている。業務は、次の4業務に分ける事ができる。

①クライアント企業のカスタマーサポート業務(主にクライアント企業の商品・サービスに関する質問に対応する業務)

②クライアント企業のセールスサポート業務(主にクライアント企業の商品・サービスの販促をサポートする業務)

③クライアント企業のテクニカルサポート業務(主にクライアント企業のIT製品の操作方法等に関する質問に対応する業務)

④BPO業務(主にクライアント企業の定型業務の受託)

2020年以降、コロナ禍対応業務の拡大のため、CRM事業内の売上収益内訳を「基礎業務」と「コロナ等国策関連業務」に区分して開示していたが、コロナ関連業務がほぼ終了したことに加え、同社の注力分野である次世代コンタクトセンター業務、及びクライアント企業のバックヤード業務支援を、それぞれ独立した区分とすることでビジネスの進捗をより正確に伝えることができると考え、2026年2月期からは「スマートコンタクトセンター(SC)業務」と「スマートビジネスサポート(SB)業務」の2区分で開示することとした。

区分 | 概要 |

スマートコンタクトセンター(SC)業務 | クライアント企業とエンドユーザー間のコミュニケーション関連領域に係る業務 ・カスタマーセンター等のインバウンド業務 ・獲得/促進等のアウトバウンド業務 ・BellCloud+、音声認識等のコンタクトセンター環境構築業務 ・応対品質(QA)/FAQナレッジ作成等の周辺業務 ・データマーケティング/分析業務 ・コンタクトセンター関連のコンサルティング業務 |

スマートビジネスサポート(SB)業務 | クライアント企業の社内業務の支援に係る業務 ・人事/経理/総務業務 ・データエントリー業務(入力) ・審査/監視/リスト精査業務 ・営業支援/Web原稿制作・校閲業務 ・社内業務関連のコンサルティング業務 ・社内ヘルプデスク業務 |

(2)顧客

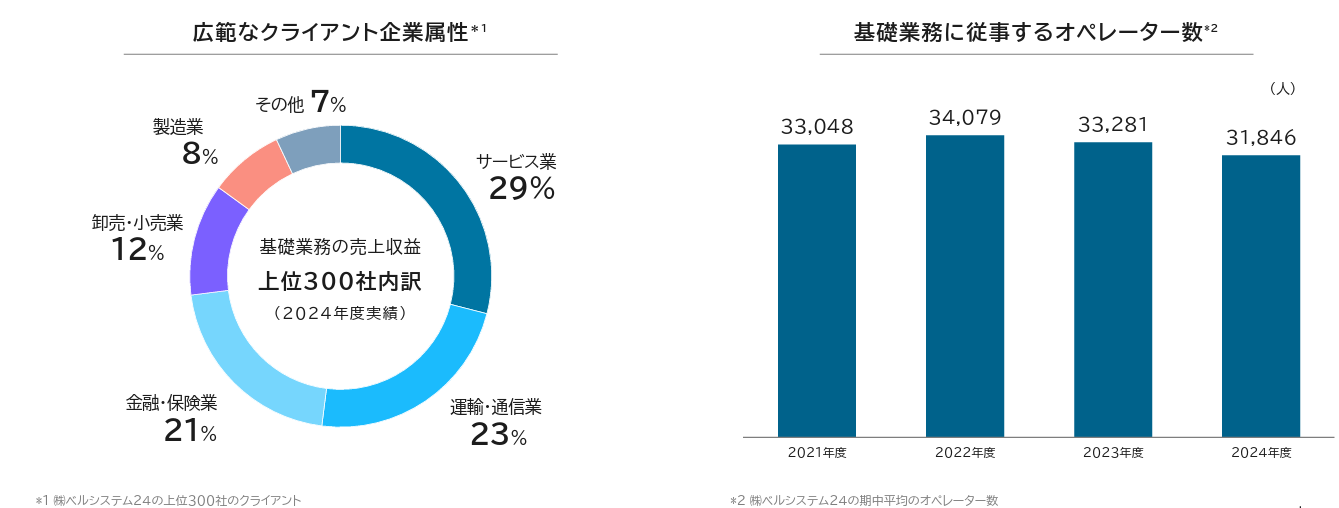

1,500社以上から成る顧客基盤を有している。多様な業種・業態の顧客ニーズに対応することができる現場対応力が高く評価されている。

業種 | 概要 |

サービス業 | 人材紹介・ネット関連サービス・放送・電子マネー・コード決済・ポイントサービス等 |

運輸・通信業 | 通信キャリア・プロバイダ・旅行・運輸等 |

金融・保険業 | 銀行・証券・生損保・クレジットカード等 |

卸売・小売業 | 通販・Eコマース・商品販売サービス等 |

製造業 | メーカー・食品製造・印刷・医薬関連等 |

その他 | 自治体・電気・ガス・水道・住宅・不動産等 |

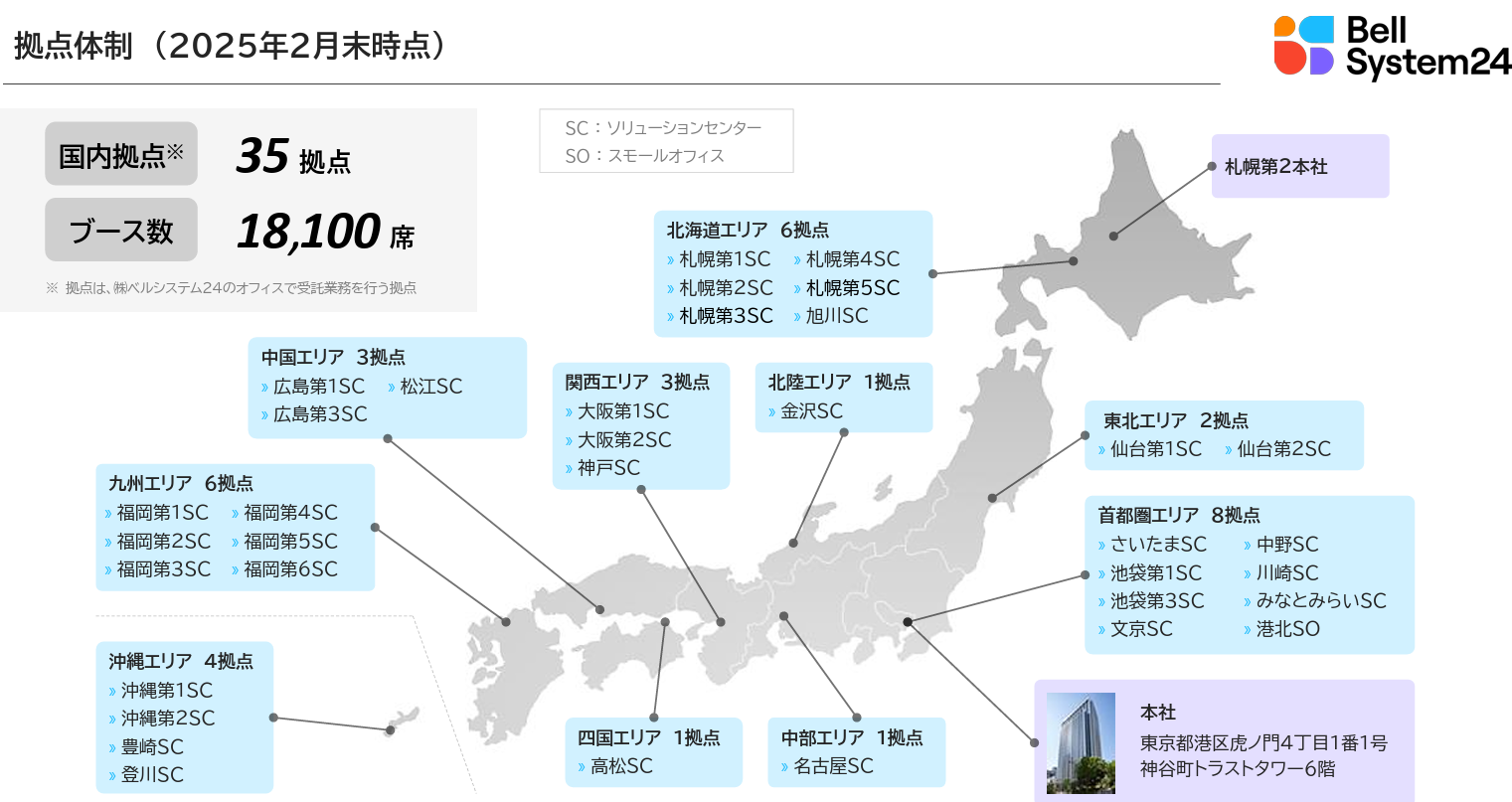

(3)拠点体制

2025年2月末時点で、国内に35拠点、ブース数18,100席を有する。海外拠点として、台湾、ベトナムに連結子会社、タイにグループ会社がある。

(同社資料より)

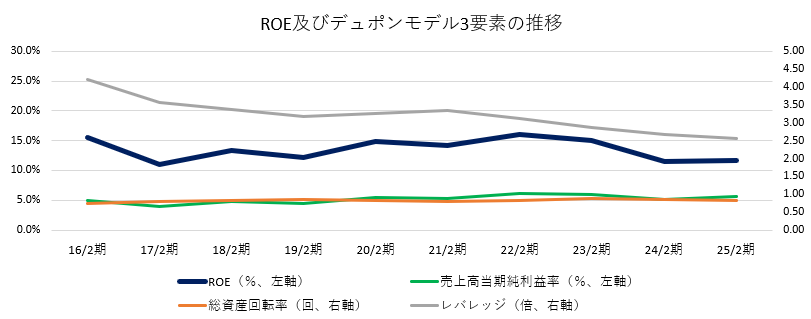

【1-3 ROE分析】

| 16/2期 | 17/2期 | 18/2期 | 19/2期 | 20/2期 | 21/2期 | 22/2期 | 23/2期 | 24/2期 | 25/2期 |

ROE (%) | 15.6 | 11.0 | 13.4 | 12.1 | 14.8 | 14.2 | 16.0 | 15.1 | 11.5 | 11.7 |

売上高当期純利益率(%) | 4.91 | 3.95 | 4.85 | 4.46 | 5.53 | 5.34 | 6.11 | 5.98 | 5.07 | 5.57 |

総資産回転率(回) | 0.75 | 0.79 | 0.82 | 0.86 | 0.82 | 0.80 | 0.83 | 0.88 | 0.85 | 0.82 |

レバレッジ(倍) | 4.22 | 3.56 | 3.37 | 3.16 | 3.25 | 3.34 | 3.13 | 2.88 | 2.69 | 2.56 |

レバレッジが低下傾向にある中でも、ROEは一般的に日本企業が目標とすべきといわれている8%を超え、10%台で推移している。中期成長戦略では生成AIの活用を中心とした収益性の改善に取り組む考えであり、ROEの更なる向上余地は大きいと思われる。

【1-4 ESGについて】

企業理念や重要課題およびESG を踏まえ、社会課題解決のための活動を積極的に実施しており、こうした活動は外部からも評価されている。

*26年2月期第2四半期決算説明資料掲載分

◎「サステナブル調達基本方針」および「サプライチェーン・サステナブル行動指針」を策定

2025年7、「サステナブル調達基本方針」および「サプライチェーン・サステナブル行動指針」を策定した。持続可能なサプライチェーンと社会の実現を目指し、人権、労働、環境保護、情報セキュリティなど6つの活動を柱として設定している。

◎神戸ソリューションセンターで持続可能な社会を実現する「サステナブル・センター」の取り組みを強化

2025年6月、自社コンタクトセンターである神戸ソリューションセンターにおいて、持続可能な社会の実現に貢献する「サステナブル・センター」の取り組みを強化した。これまで「人と働き方の多様性」「教育・研修」「地球環境の保護」「地域への貢献」の4つの分野を中心に進めており、今回新たに「障がい者社員が勤務するLED菜園とカフェの新設など多様な人材雇用の推進」「太陽光発電の導入」と、2つの分野で取り組みを具体化した。

◎企業の成長を支える多様な人材の育成に向けた支援ソリューションを提供開始

2025年8月、企業の人的資本経営の支援を目的に、国内外約4万人の社員の育成実績の知見を活用した、多様な人材の育成に向けた支援ソリューションの提供を開始した。これは、「DX推進や業務変革に合わせた人材戦略を整備したい」「育成方針や育成体系を見直したい」といった課題を持つ企業に向けて、人材戦略コンサルティング、職種別の専門研修コンテンツ販売、ビジネスにおけるミニマムスキルに特化したオンボーディング研修の3つのサービスをパッケージ化したもの。

◎ベトナムのグループ子会社と現地大学が人材育成におけるパートナーシップを締結

2025年6月、ベトナムのグループ子会社BELLSYSTEM24 VIETNAM Inc.が、ベトナムのPolytechnic Collegeと「人材育成における戦略的提携に関する協力覚書(MOU)」を締結し、調印式を執り行った。職業教育の質の向上および学生の就職支援に向けた連携を強化し、国内外の労働市場のニーズに応える人材育成を推進する。

【1-5 資本コストや株価を意識した経営の実現に向けた対応】

(方針)

同社では、今後の持続的成長と中長期的な企業価値の向上を図るために、資本コスト・資本収益性を十分に意識した経営が重要と考え、ROEを経営指標の一つとして導入するとともに、ROEが株主資本コストを上回る状態を維持することにより、資本収益性の向上を目指している。

(現状認識と取組み)

◎ROE

2024年度の株主資本コストは8%程度で、株主資本コストを上回るROE(2025年2月期11.7%、過去5期の平均13.7%)水準を維持している。

今後もROEが株主資本コストを上回る状態を維持することにより、資本収益性の向上を目指す。

◎PBR

2024年度のPBRは1.3倍程度で、過去5期においては恒常的に1.0倍を超えて推移している。

収益性の改善と成長期待の向上に取り組むことにより市場評価の改善を進め、PBRの更なる向上を図る。

◎キャッシュ・アロケーション

2024年度における営業キャッシュ・フローは174億円。株主還元に44億円、事業投資/設備投資に37億円、有利子負債の返済に93億円を利用した。

今後も事業を通じて確保したキャッシュ・フローを株主還元、成長投資、有利子負債の返済にバランス良く配分する。

2.2026年2月期上期決算概要

【2-1 連結業績】

| 25/2期上期 | 構成比 | 26/2期上期 | 構成比 | 前年同期比 |

売上収益 | 72,040 | 100.0% | 73,143 | 100.0% | +1.5% |

売上総利益 | 12,733 | 17.7% | 13,565 | 18.5% | +6.5% |

販管費 | 7,977 | 11.1% | 7,717 | 10.6% | -3.3% |

営業利益 | 4,810 | 6.7% | 5,914 | 8.1% | +22.9% |

税引前中間利益 | 4,665 | 6.5% | 5,767 | 7.9% | +23.6% |

中間利益 | 3,024 | 4.2% | 3,823 | 5.2% | +26.5% |

*単位:百万円。中間利益は親会社の所有者に帰属する中間利益。

増収増益

売上収益は前年同期比1.5%増の731億円。スマートコンタクトセンター(SC)、業務スマートビジネスサポート(SB)業務とも増収。

営業利益は同22.9%増の59億円。売上総利益が選挙業務や公共系案件の増収効果に加え、クライアントへの請求単価の引き上げや拠点整理等による収益改善施策の効果により同6.5%増加し、売上総利益率も同0.8ポイント上昇。一方で、設備関係費(拠点整理関連費用)を中心に幅広くコストを削減し、販管費は同3.3%減少した。

◎売上収益内訳

| 25/2期上期 | 26/2期上期 | 前年同期比 |

売上収益 | 720.4 | 731.4 | +1.5% |

CRM事業 | 718.2 | 729.7 | +1.6% |

うち、SC業務 | 619.8 | 626.0 | +1.0% |

うち、SB業務 | 98.4 | 103.7 | +5.4% |

その他 | 2.2 | 1.7 | -21.1% |

*単位:億円。SC業務はスマートコンタクトセンター業務、SB業務はスマートビジネスサポート業務。

*スマートコンタクトセンター(SC)業務

第1四半期は大型スポット案件の減少等により前年同期比減収であったが、第2四半期に入り選挙業務や公共系案件、通信キャリア等の増加が寄与し、上期では増収に転換した。

*スマートビジネスサポート(SB)業務

人事経理系業務や書類審査等のバックヤード業務が着実に増加した。

【2-2 事業トピックス】

(1)業種別売上収益(基礎業務)

| 25/2期上期 | 26/2期上期 | 前期比 |

サービス業 | 166 | 177 | +6.6% |

運輸・通信 | 149 | 153 | +2.7% |

金融・保険業 | 131 | 123 | -6.1% |

卸売・小売業 | 83 | 82 | -1.2% |

製造業 | 38 | 41 | +7.9% |

その他 | 40 | 43 | +7.5% |

*単位:億円。㈱ベルシステム24単体の売上収益上位300社を対象。前期比%は同社資料よりインベストメントブリッジが計算。

(増収)

サービス業:人材紹介は減少も、ネット関連や公共系サービスの増加が継続した。

運輸・通信業:ISP(Internet Service Provider)は減少も通信キャリアを中心に増加した。

製造業:選挙業務により第2四半期増加。

その他:新電力サービス関連、不動産関連が増加した。

(減収)

金融・保険業:一部コード決済関連は減少も、生損保を中心とした保険関連が引き続き堅調だった。

卸売・小売業:前年度以降、四半期単位での横ばいが継続している。

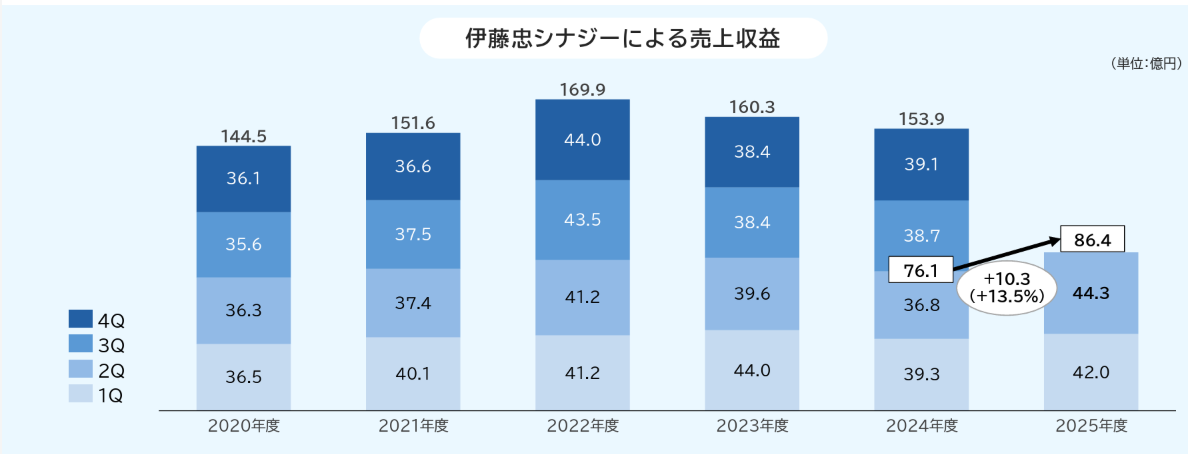

(2)伊藤忠シナジー

上期は前年同期比13.5%増と、通信キャリアを中心に大きく増加した。第3四半期以降も堅調な推移を見込んでいる。

(同社資料より)

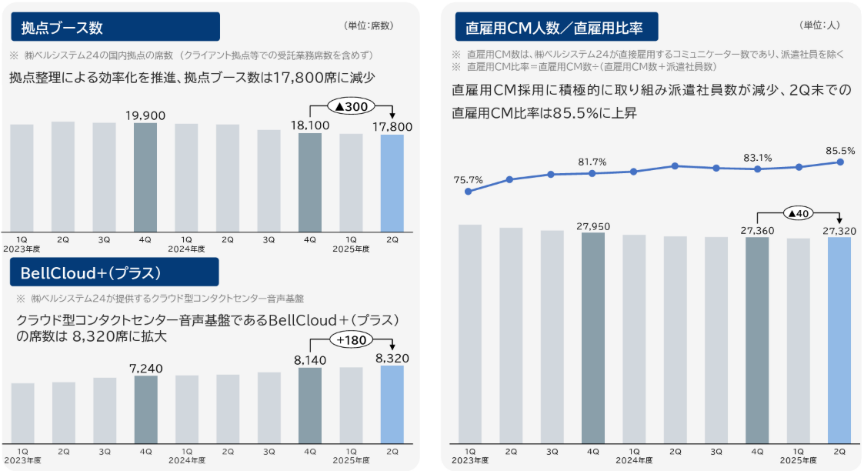

(3)拠点ブース数等四半期推移

コンタクトセンター業務に必要な音声認識、感情解析、Chatbot、Voicebotや在宅ワークを含めたリモート環境導入に必要な機能を備える同社の戦略的システムで音声データ活用DXの基盤となるクラウド型コンタクトセンター「BellCloud+(プラス)」の席数は前期末比180席増加の8,320席と堅調に増加した。

一方、コロナ関連案件の終息、大口案件の業務終了などを受け、拠点整理による効率化を推進しており、拠点ブース数は前期末比300席減の17,800席となっている。

人的資本の更なるクオリティー向上に向け、同社では直雇用コミュニケーターの採用に積極的に取り組んでいる。25年8月末での直雇用CM比率は85.5%となった。

(同社資料より)

【2-3 財政状態及びキャッシュ・フロー(CF)】

◎財政状態

| 25年2月末 | 25年8月末 | 増減 |

| 25年2月末 | 25年8月末 | 増減 |

流動資産 | 28,042 | 30,886 | +2,844 | 流動負債 | 57,413 | 41,640 | -15,773 |

現預金 | 6,992 | 9,042 | +2,050 | 営業債務 | 5,634 | 5,276 | -358 |

営業債権 | 19,006 | 19,702 | +696 | 借入金 | 30,799 | 11,700 | -19,099 |

非流動資産 | 146,371 | 142,787 | -3,584 | 非流動負債 | 46,163 | 58,941 | +12,778 |

有形固定資産 | 31,563 | 28,615 | -2,948 | 長期借入金 | 23,247 | 38,536 | +15,289 |

のれん | 94,651 | 94,603 | -48 | 負債合計 | 103,576 | 100,581 | -2,995 |

資産合計 | 174,413 | 173,673 | -740 | 資本合計 | 70,837 | 73,092 | +2,255 |

|

|

|

| 自己資本(※) | 70,160 | 72,369 | +2,209 |

|

|

|

| 借入金合計 | 54,046 | 50,236 | -3,810 |

*単位:百万円。自己資本は親会社の所有者に帰属する持分合計。

現預金増加の一方、有形固定資産の減少などで資産合計は前期末比7億円減少。短期、長期合計の借入金が38億円減少したことなどで負債合計は同29億円減少。資本剰余金が減少した一方、利益剰余金が増加し資本合計は同22億円増加。自己資本比率は前期末から1.5ポイント上昇し41.7%。

◎キャッシュ・フロー

| 25/2期上期 | 26/2期上期 | 増減 |

営業CF | 12,563 | 11,064 | -1,499 |

投資CF | -1,637 | -226 | +1,411 |

フリーCF | 10,926 | 10,838 | -88 |

財務CF | -9,087 | -8,786 | +301 |

現金・現金同等物期末残高 | 9,036 | 9,042 | +6 |

* 単位:百万円

営業債権の増加、営業債務の減少幅拡大などから、営業CF、フリーCFのプラス幅は25年2月期上期と比較して縮小した。

キャッシュポジションはほぼ変わらず。

3.2026年2月期業績予想

【3-1 連結業績予想】

| 25/2期 | 構成比 | 26/2期(予) | 構成比 | 前期比 | 進捗率 |

売上収益 | 143,607 | 100.0% | 150,000 | 100.0% | +4.5% | 48.8% |

売上総利益 | 25,412 | 17.7% | 28,200 | 18.8% | +11.0% | 48.1% |

販管費 | 16,182 | 11.3% | 16,300 | 10.9% | +0.7% | 47.3% |

営業利益 | 11,587 | 8.1% | 12,000 | 8.0% | +3.6% | 49.3% |

税引前利益 | 11,232 | 7.8% | 11,760 | 7.8% | +4.7% | 49.0% |

当期利益 | 8,003 | 5.6% | 8,100 | 5.4% | +1.2% | 47.2% |

*単位:百万円

業績予想に変更なし、増収増益を予想

業績予想に変更は無い。売上収益は前期比4.5%増の1,500億円の予想。スマートコンタクトセンター(SC)業務、スマートビジネスサポート(SB)業務とも増収の見込み。

営業利益は同3.6%増の120億円の予想。増収効果、及び連結子会社の業績伸長、前年度の拠点整理による家賃・水光費等の減少により売上総利益は同11.0%増加。販管費の増加を吸収する。

配当は前期と同じく60.00円/株を予定。予想配当性向は54.5%。配当性向50%を基本方針に、今後も利益の拡大を通じて安増配実現を目指す。

【3-2 売上収益の内訳】

| 25/2期 | 26/2期(予) | 前期比 | 進捗率 |

売上収益 | 1436.1 | 1500.0 | +4.5% | 48.8% |

SC業務 | 1231.8 | 1270.0 | +3.1% | 49.3% |

SB業務 | 200.2 | 225.0 | +12.4% | 46.1% |

その他 | 4.1 | 5.0 | +21.7% | 35.2% |

*単位:億円。SC業務はスマートコンタクトセンター業務、SB業務はスマートビジネスサポート業務。

◎スマートコンタクトセンター業務

人材不足等によるアウトソース需要の拡大とDXソリューション等の新サービスにより増収を見込む。

◎スマートビジネスサポート業務

BPRコンサルティング案件の伸長に伴う新規案件の増加により増収を見込む。

4.中長期成長シナリオの進捗

同社では「1.外注化ニーズへの対応」「2.生成AIの活用」「3.マーケティング支援」の3つを成長エンジンと位置付けており、それぞれのエンジンにおいて自社の強みを活かして成長を追求する考えだ(詳細は、参考1:中長期成長シナリオを参照)。

2026年2月期第2四半期までの取組みは以下の通りである。

(1)生成AIの活用:次世代コンタクトセンター基盤の進捗

生成AIの活用シーンは拡大しているが、コンタクトセンター業界での利用は、FAQの自動生成、応対履歴の要約、飲食店における予約受付といった周辺業務にとどまっているのが現状。これに対し同社では、自動対話応答による次世代コンタクトセンターの実現を目指している。

同社ではコンタクトセンターの自動化には「Step1:ナレッジデータの蓄積」「Step2:リアルタイムのオペレーター支援」「Step3:AIによる自動対話応答」の3ステップがあると考えている。

このうち、AIが顧客とオペレーターの会話をリアルタイムで要約し、データベースに蓄積。膨大かつ複雑な会話をAIが高速に学習し、最適な回答を導き出すためのナレッジを構築する「Step1:ナレッジデータの蓄積」は完了している。

現在は、AIがナレッジベースを活用し、オペレーターに回答候補や確認事項を提示。チャット対応では、AIが直接顧客とやり取りし、対応を完了させる「Step2:リアルタイムのオペレーター支援」の実現に向け、生命保険会社、損害保険会社、子会社「株式会社スカパー・カスタマーリレーションズ(SPCC)」で取り組んでいる。

その後は、AIが電話で直接顧客と対話し、AIで対応できない場合にのみ、オペレーターが引き継ぐ「Step3:AIによる自動対話応答」に進む計画だ。

2025年11月には、「コールセンター/CRM デモ&カンファレンス」に出展し、生成AIを活用したコンタクトセンターの自動化の取組み、業務効率化や顧客体験向上、VOC(顧客の声)解析など、コンタクトセンターの現場で生成AIをどのように活用していくか、具体的な道筋を紹介する。

(2)外注化ニーズへの対応

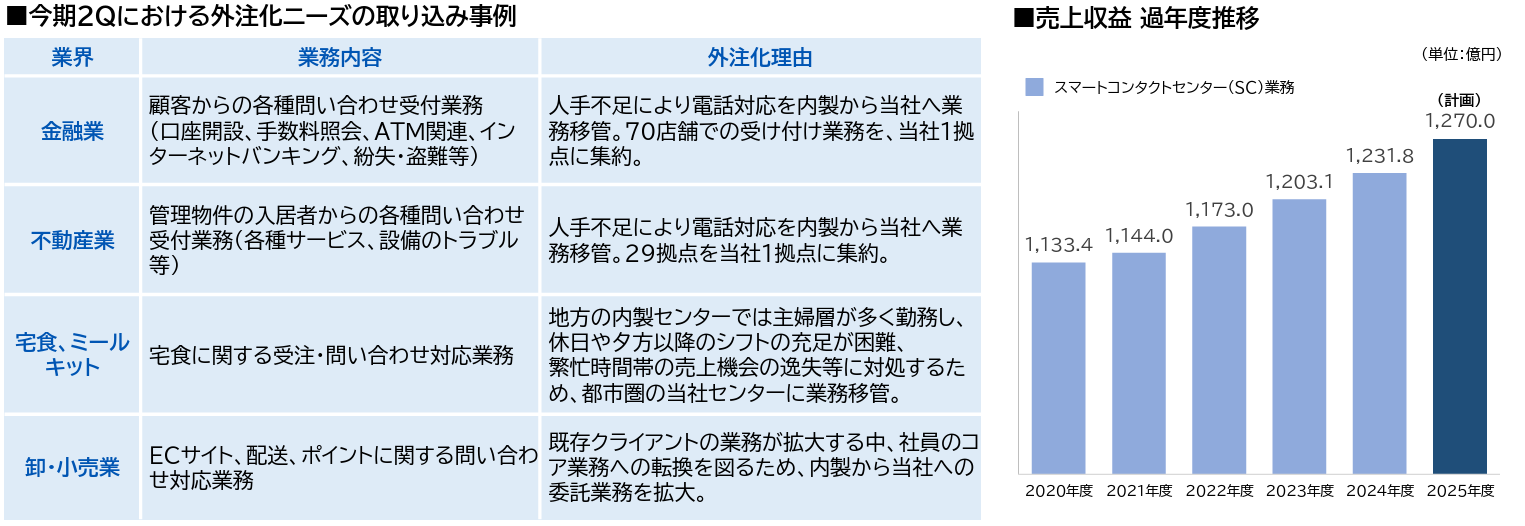

人手不足が深刻化する中、コンタクトセンターにおいては外注ニーズが拡大している。同社では、新規案件を積極的に取り込み、「2030年度 クライアント企業数2,500社」を目指している。

スマートコンタクトセンター(SC)業務:人材不足等によるアウトソース需要の拡大

様々な業種・業界でクライアント企業内での運営が困難となったコンタクトセンター業務の委託が増加し、新規案件が拡大している。同社では2026年2月期のスマートコンタクトセンター(SC)業務の売上収益を前期比3.1%増の1,270億円と見込んでいる。

(同社資料より)

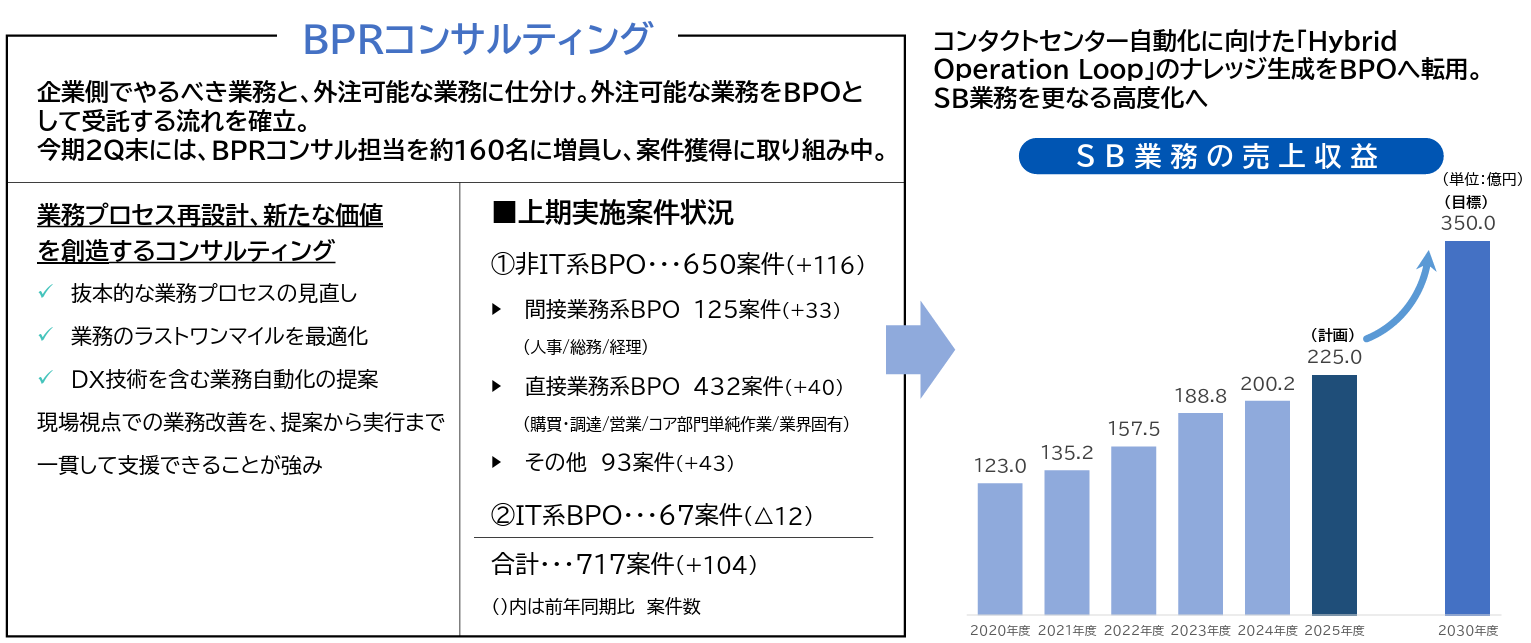

②スマートビジネスサポート(SB)業務:BPRコンサルティングからのBPO案件獲得

企業が自社の主要業務へのリソース集中を加速化させる中、同社では強みである「型化メソッド」を活用し、経理や人事などのクライアント企業の社内業務、バックオフィス業務などノンコア業務の受託体制を確立している。

2025年8月末には、BPRコンサル担当を約160名に増員し、積極的に案件獲得を進めており、上期は前年同期比104件増の717案件を獲得・実施した。2026年2月期のスマートビジネスサポート(SB)業務売上収益は、前期比12.4%増の225億円を計画。2031年2月期には350億円を目標としている。

(同社資料より)

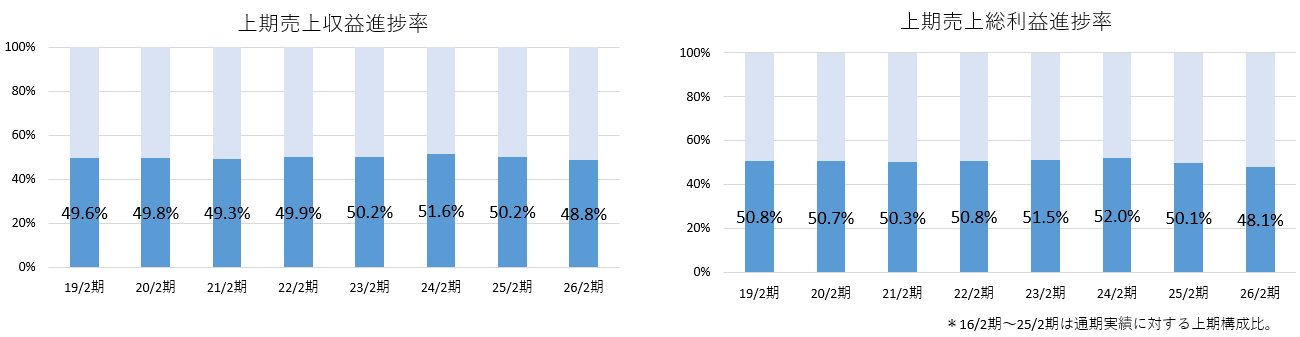

5.今後の注目点

上期の進捗率は売上収益48.8%、売上総利益48.1%。売上収益に関してはほぼ例年並みの進捗率だが、売上総利益は例年をやや下回る進捗率となっている。同社では、2020年度から2022年度にかけて、高収益のコロナ等国策関連業務の拡大により、売上総利益率は20%以上で推移したが、コロナ禍収束に伴い、2023年度、2024年度は、コロナ禍で拡大した設備、人員の整理遅れにより、売上総利益率は18~17%台まで大きく低下した。今期に入り、クライアントへの請求単価の引き上げ推進やコスト抑制等の収益改善施策が奏功し、上期には18.5%まで回復した。2026年2月期の業績予想における売上総利益率は18.8%。今後は生成AIの活用等によりコロナ禍水準以上の収益性向上を目指しており、第3四半期以降の利益率改善、業績予想達成及び更なる上積みに期待したい。

<参考1:中長期成長シナリオ>

生成AIの登場及び急速な進化により同社を取り巻く市場環境は大きく変化しているが、同社では自社の強みや競争優位性を活かし、持続的な成長を図るべく、以下のような中長期の成長シナリオを掲げている。

【1 事業環境の変化と同社の現況】

(1)事業環境の変化

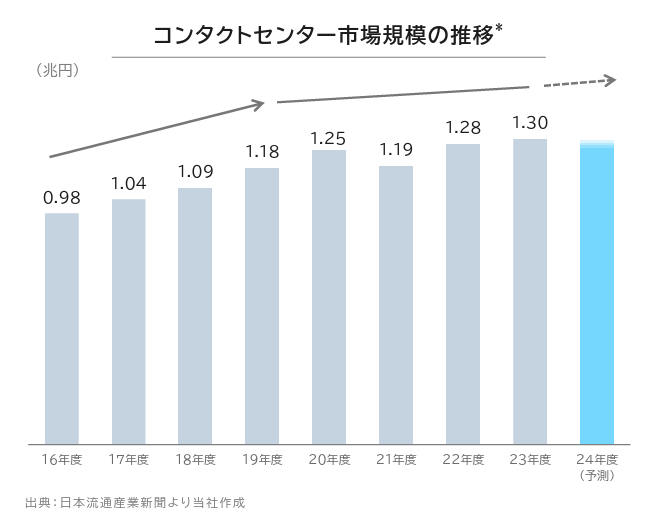

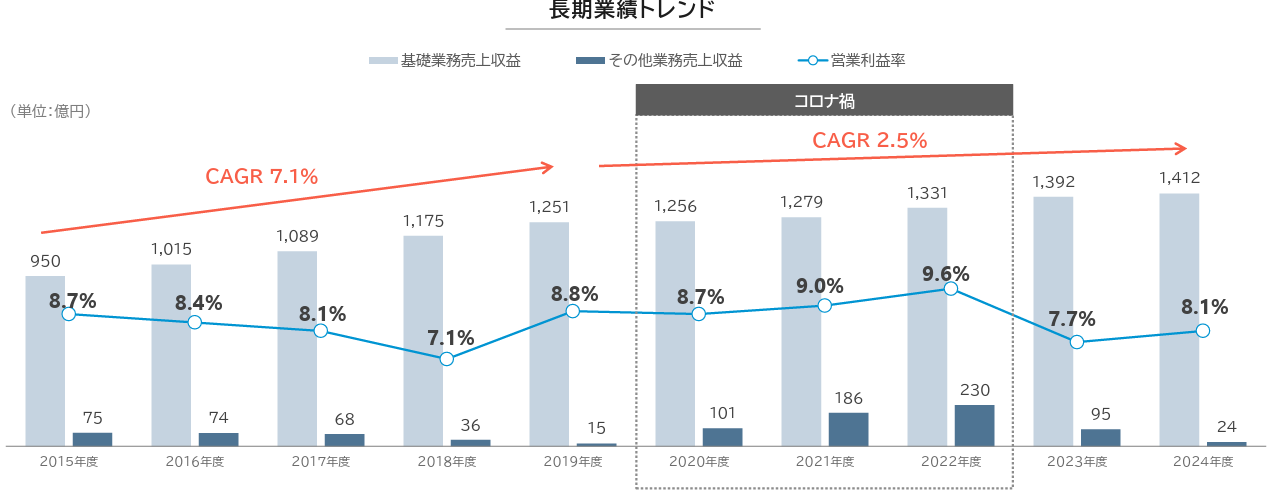

コンタクトセンター市場は、それまで6%程度であったCAGR(年平均成長率)が、2019年度以降は2%程度に低下している。

(CAGRは同社資料を基にインベストメントブリッジが計算)

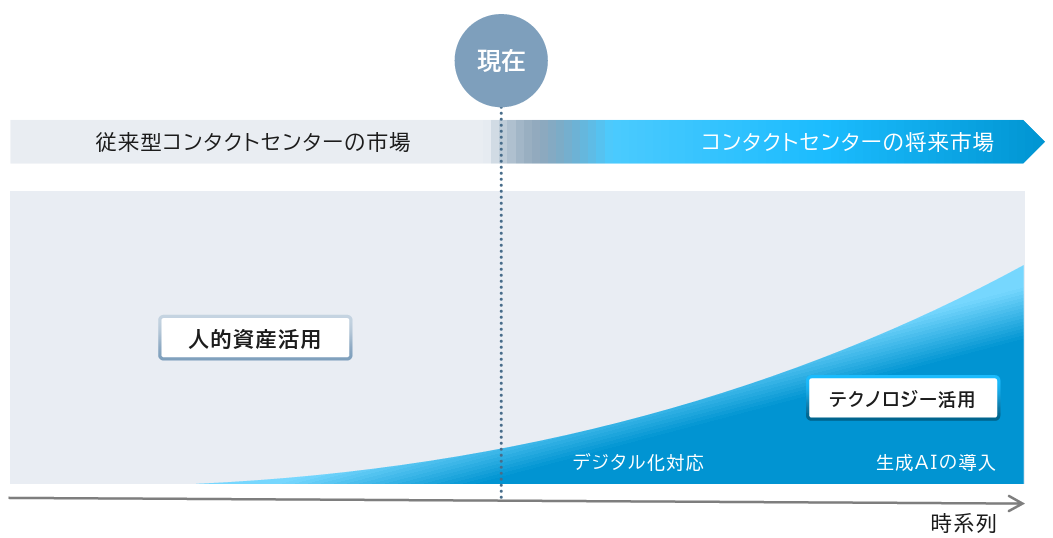

コロナ禍を経てデジタル化が進み、コンタクトセンターはヒトを中心とした対応から、テクノロジー活用型への移行が進んでいる。今後は、デジタル化対応および生成AI等の活用が加速することが確実で、人的資産による電話対応を中心とした従来型コンタクトセンター業界には逆風が吹いている。

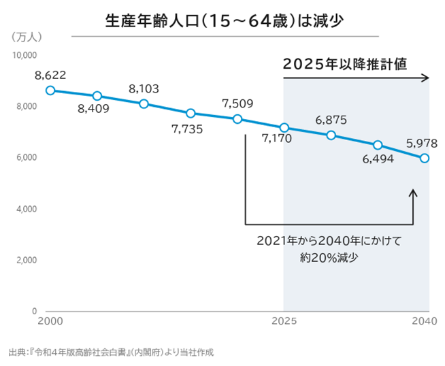

加えて、国内における生産年齢人口の減少傾向により、一部の業界では労働需給の逼迫が進んでいる。コンタクトセンター運用企業においても、将来的には人材の確保が困難になることが見込まれる。

|

|

|

(同社資料より)

(2)同社の現況と今後

こうした事業環境の大きな変化の中、同社はコロナ禍を境に成長率が鈍化し、2019年度以降、コロナ等国策関連業務を除く基礎業務の売上収益の年平均成長率は2.5%とコロナ禍以前の7.1%に対し減速している。

営業利益率も2019年度以降、8%を大きく上回っていたものの、2023年度の営業利益率は7%台に低下し、2024年度も利益率の改善は限定的であった。

同社の事業ポートフォリオにおいては、コンタクトセンター業務の構成比が8割を占めており、前述したコンタクトセンター市場の停滞は今後の成長に対する懸念材料ともなっている。

そうした状況下、同社では、生成AIを活用するとともに、VOC(Voice of Customer:顧客の声)を活用した更なる付加価値創出により、ビジネスを拡大させることを目指していく。

|

|

| |

(同社資料より)

【2 変化する事業環境への対応方針】

前述の市場環境の下、同社では「1.外注化ニーズへの対応」「2.生成AIの活用」「3.マーケティング支援」の3つを成長エンジンと位置付けている。それぞれのエンジンにおいて自社の強みを活かして成長を追求する。

(同社資料より)

(1)外注化ニーズへの対応

(概要)

内製でコンタクトセンターを運営する企業は人材難の中、限られた人員をコア業務にシフトさせることになる。その結果、自社のサービスや製品への問い合わせ対応等が難しくなり、内製コンタクトセンター業務は外注化の方向へ向かうことが予想される。

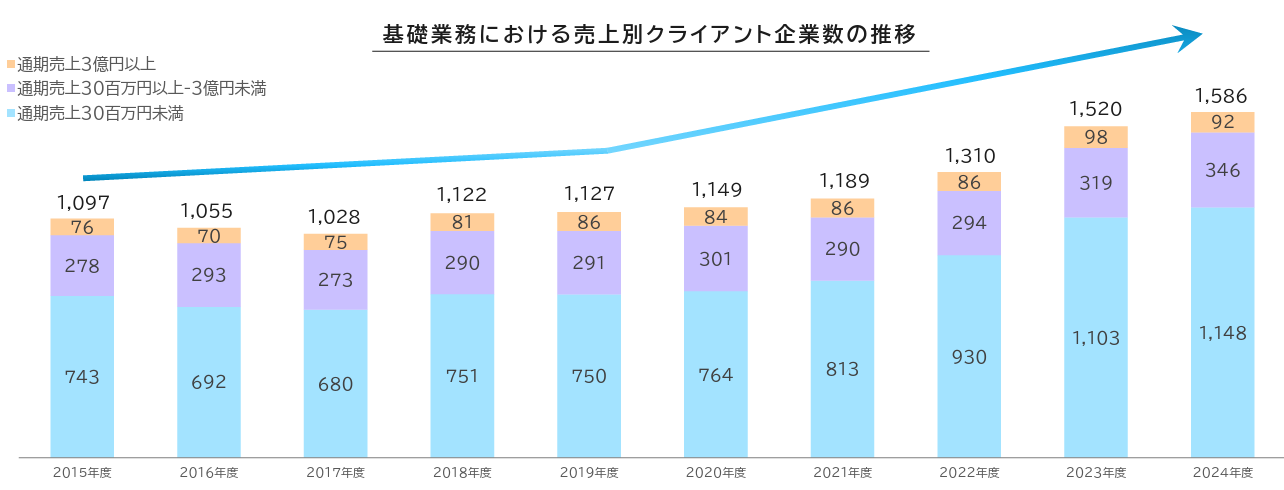

既に外注化ニーズは顕在化している。同社における基礎業務のクライアント企業数は2015年度の1,097社から2024年度は1,586社まで拡大している。特に取引額の中位層、下位層での増加が顕著である。

同社では内製コンタクトセンター市場は1.4兆円と推計している。

(同社資料より)

(同社の強み)

3万人のオペレーターを有しており、今後のクライアント企業数の増加にも対応は十分可能である。また、創業以来40年に亘って、多種多様な業種・業態で培われたコンタクトセンター運営の知見を蓄積しており、業種業態を問わない業務支援も可能である。

ノウハウの属人化を廃し、誰が担当しても一定水準以上の成果を出せる運用体制を実現することを目指した業務の標準化・マニュアル化である「型化メソッド」も同社の大きな強みである。

(同社資料より)

(目標、具体的な取組み)

新規案件を積極的に取り込み、「2030年度 クライアント企業数2,500社」を目指す。

具体的な取り組みは以下の通り。

・ | 最新情報やサービスに関するウェビナーを過去4年で130回以上開催し、累積1万人超が参加。今後もさらに発信機会を増やし企業認知度引き上げを図る。 |

・ | 2025年1月に(株)スカパー・カスタマーリレーションズ(SPCC)」を子会社化したようなカーブアウト案件の取り込みやロールアップ戦略(連続的に同じ業界の企業を買収していくこと)を推進し、コンタクトセンターアウトソーサーを取り込む。 |

・ | 伊藤忠商事、TOPPANといった主要株主および同グループ会社等のネットワークを活用し、幅広い業種・業態からコンタクトセンター案件、スマートビジネスサポート(SB)業務を獲得する。 |

・ | 「型化メソッド」を活用し、経理や人事などのクライアント企業の社内業務、バックオフィス業務などノンコア業務を受託する。コンタクトセンター業務に加えて、スマートビジネスサポート(SB)業務を拡充し、クロスセル・アップセルにより1クライアント企業あたりの取引規模の拡大を図る。 |

(同社資料より)

(2)生成AIの活用

(概要)

従来型のオペレーター(ヒト)が対応するコンタクトセンター業務において、オペレーターは高いスキルを持つものの、処理能力には限界があり、生成AIの登場は脅威との認識もある。

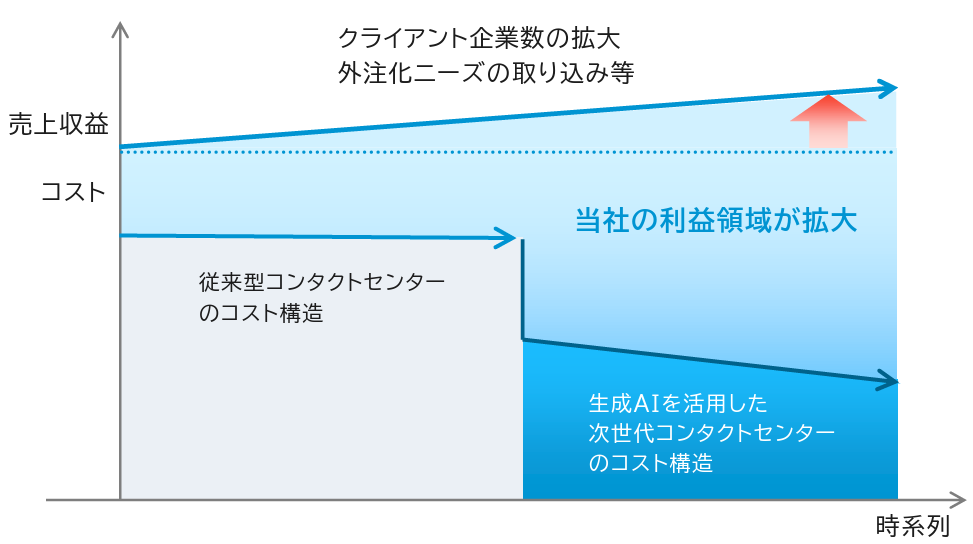

これに対し、同社では、生成AIを脅威ではなく、生成AIの活用が処理能力を飛躍的に向上させた次世代コンタクトセンター実現に向けたカギと認識している。

同社が考える次世代コンタクトセンターとは、問い合わせには生成AIが自動で応答し、生成AIでは対応できないケースはオペレーターが回答するというもの。

ヒトが対応する従来型コンタクトセンターと比較すると、コンタクトセンターの運営コストが低下するとともに、先述した外注化ニーズの取り込み等によるクライアント企業数の拡大により、同社の利益領域は拡大し、利益率は大きく向上するものと見込んでいる。

(同社資料より)

(同社の強み)

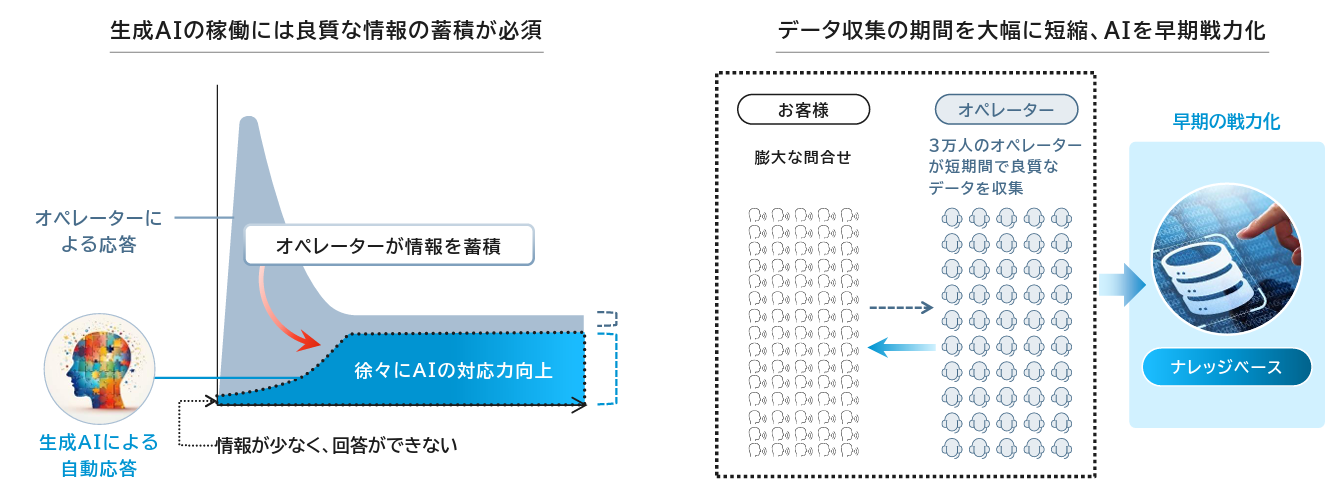

ただし、生成AIを活用し次世代コンタクトセンターを構築するには、適切で優秀な生成AIを導入するだけでは不十分で、一般的な知識ではなく個別企業の個別問い合わせに対応した膨大かつ質の高いデータが不可欠である。

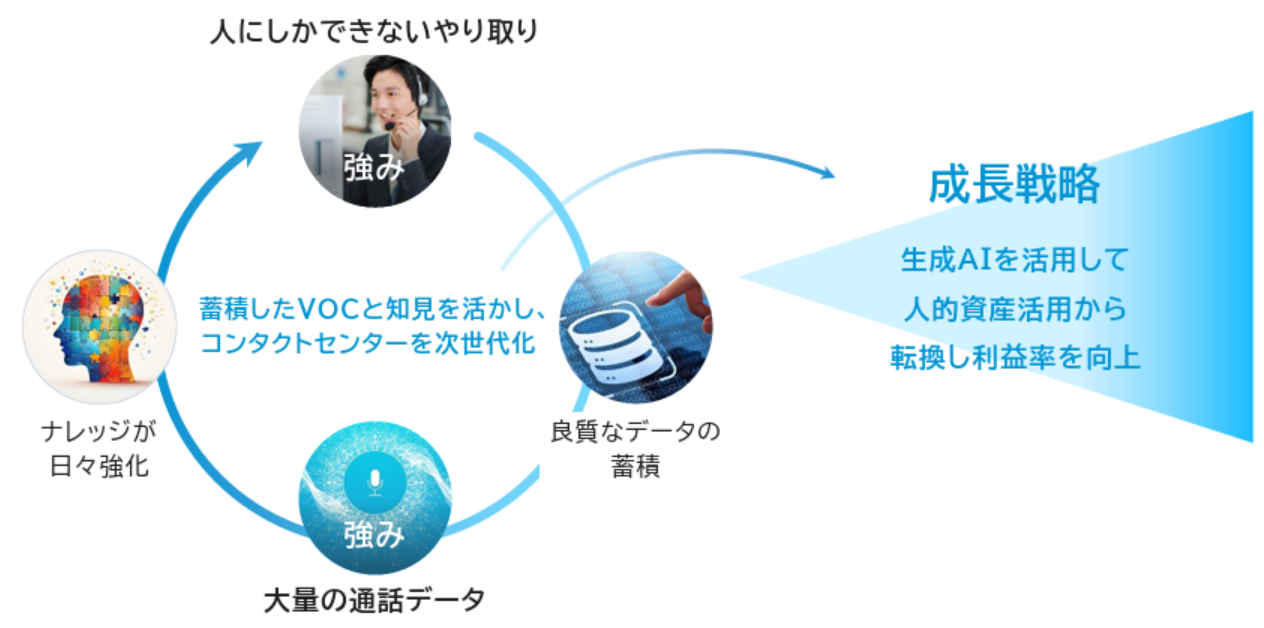

同社には3万人のオペレーターが受電した年間5億コールから成る膨大なデータ(VOC、顧客の声)から導き出された知見が豊富にあり、大きな付加価値に繋がると考えている。

曖昧な問い合わせ内容も多いユーザーの生の声を効果的に引き出し・収集・分析することは、高いスキルを有するオペレーターのみ可能なプロセスであり、ヒトにしかできないやり取りを通じた原因の特定は、課題を解決し、顧客満足度を向上させるため、コンタクトセンター業務の要である。

同社では、前述の大量の通話データを基に、この原因特定プロセスを生成AIの学習データに用いて、高精度・良質なナレッジをデータベース(ナレッジデータベース)として構築することが可能である。

(目標、具体的な取組み)

生成AIを活用した次世代コンタクトセンターの早期実現を目指す。

そのための重要なプロセスの一つが、「生成AI活用によるナレッジサービス化」である。

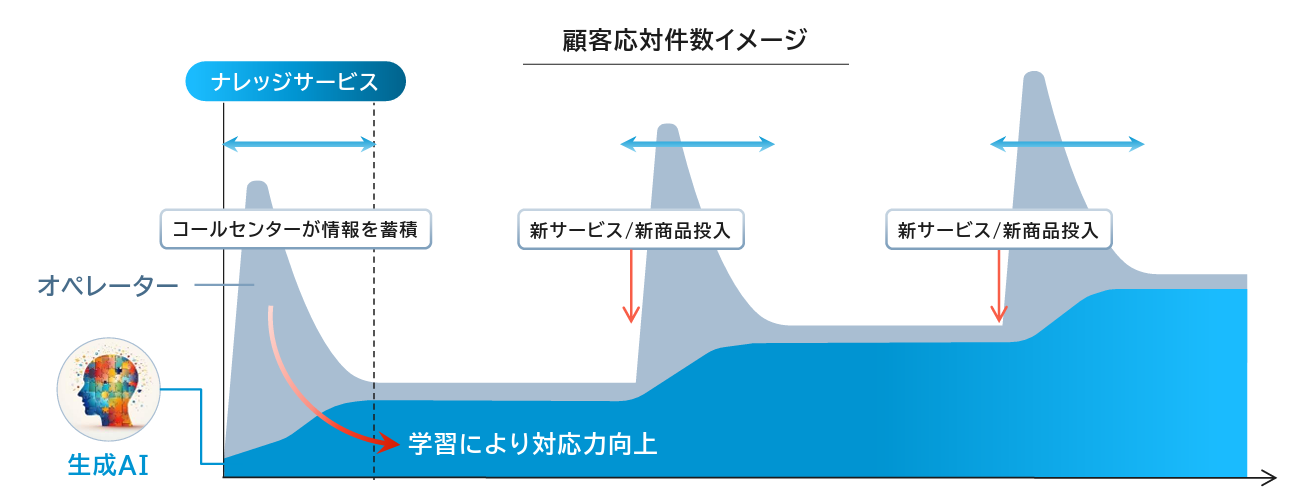

新たなサービスや製品のリリース時、生成AIの事前の学習ナレッジは限られるため回答が困難となる一方で、膨大な問い合わせが発生する。そこで同社では、3万人のオペレーターがAIの学習に必要な通話データ(ナレッジ)を効率的に短期間で蓄積することで、生成AIの早期戦力化を進める。これを同社では「ナレッジサービス」と呼んでいる。

ナレッジサービスにおいては、オペレーターによる対応は生成AIの導入時に大きな比率を占め、AIの学習が進捗することで徐々にその比率は低下する。しかし、次の新サービスや新製品投入のタイミングでは、ナレッジの再収集が必要である。早期の収集、生成AIの教育には、高い融通性や臨機応変な対応力を有した多くのオペレーターが必要であり、同社のナレッジサービスは、生成AIを活用したコンタクトセンター運営に不可欠なものである。

|

|

(同社資料より)

生成AIの導入・活用に向けては、既に様々な取り組みを進めている。

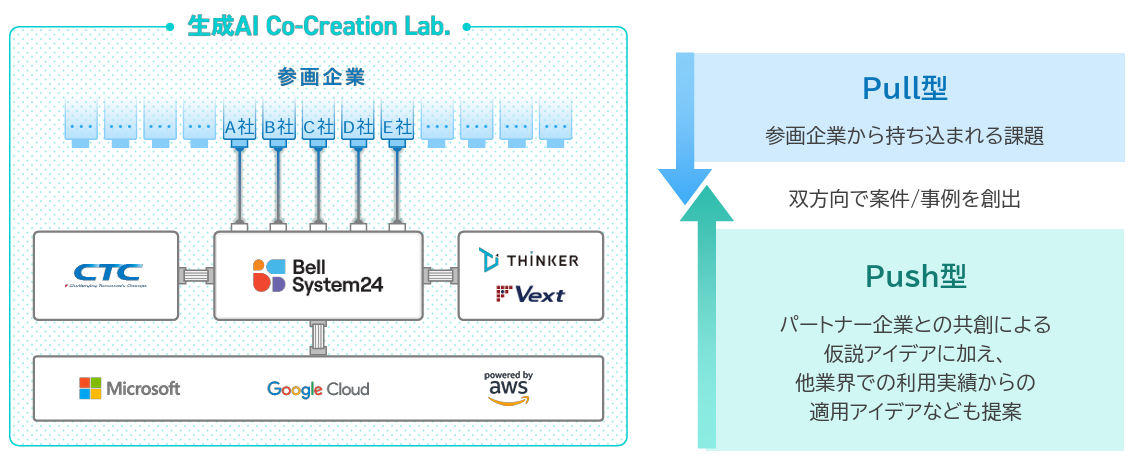

*生成AI Co-Creation Lab.を始動

24年6月、「生成AI」と「ヒト」のハイブリッド型コンタクトセンターの構築を目指し、参画企業間での事例共有などを行うユーザー企業参画型プログラム「生成AI Co-Creation Lab.」を始動した。

同プログラムでは、伊藤忠テクノソリューションズ株式会社、生成AI開発の最前線を担う日本マイクロソフト株式会社、Google Cloud、アマゾン ウェブ サービス ジャパン合同会社(AWS)、データマーケティング領域の支援を行う株式会社シンカー、自然言語処理領域の支援を行うベクスト株式会社などの各社が持つAI技術や専門知見を活用し、生成AIを活用したコンタクトセンターの構築を目指す。

同社がユーザー企業とベンダー企業群のハブとなり、Pull型/Push型の双方向アプローチで生成AI活用事例の創出を加速する。

(同社資料より)

*「Hybrid Operation Loop」の製品開発をスタート

生成AI導入の際、課題となるナレッジ更新作業を自動化するシステムの開発に取り組んでいる。

日々の通話データからナレッジベースを自動生成するプロセスを構築することで、従来オペレーターが人力で行っていたナレッジマネジメントの負担を軽減しつつ、効率化を実現する。2025年度中には、このナレッジを自動応答用の生成AIに学習させることで、一部業務において自動応答を実現する次世代コンタクトセンターを構築する。

*ナレッジマネージャーの育成

次世代コンタクトセンターでは、問い合わせ対応は生成AIによる自動応答にシフトするため、オペレーターの一部は、生成AIの学習に必要な知識を選別し、生成AIへの教育を担うナレッジマネージャーに転換する。同社ではナレッジマネージャー業務の遂行に向けたリスキリングを徹底して支援する考えだ。

同社では、技術や人材を含む生成AI関連投資を2030年度までに300億円以上実施する計画である。

その他、技術者とオペレーター、ナレッジマネージャーを一元管理するために2024年にAI技術の導入・運営に特化した専門部署を設置したほか、AIに特化した専門人材を積極採用し、3年で約100人のAIコンサルタント/エンジニアを増員する計画であり、生成AI導入に向けた対応能力強化を図っている。

(同社資料より)

(3)マーケティング支援

(概況)

次世代コンタクトセンターで収集する膨大な知見とVOCを活用し、新たな付加価値を創出する。

生成AIによるVOCの目的に沿った自動収集により、消費者のニーズを把握し、マーケティングや広告宣伝といったクライアント企業の売上増加に繋がるマーケティング支援業務領域を開拓することで、コンタクトセンターをプロフィットセンター化する。

(同社の強み)

次世代コンタクトセンター実現のプロセスで生み出されるVOCデータの自動収集システムや、ナレッジマネージャーへと進化した多数のオペレーターを活用する。

(目標、具体的な取組み)

VOCの自動収集を起点としたデータ分析を実施する。クライアント企業のマーケティング部門に向け新サービスを提供し、売上収益拡大に繋げていく。

*事例

日本最大級の化粧品関連の総合情報サイトである「アットコスメ」を運営するアイスタイル社に、子会社シンカー社がマーケティング支援サービスを提供している。

生成AIを活用し、口コミデータから自動的に顧客のペルソナを作成している。膨大な口コミデータを顧客の関心やニーズなどの定量情報に変換することで課題や競争優位性の比較が可能となっている。

【3 成長戦略】

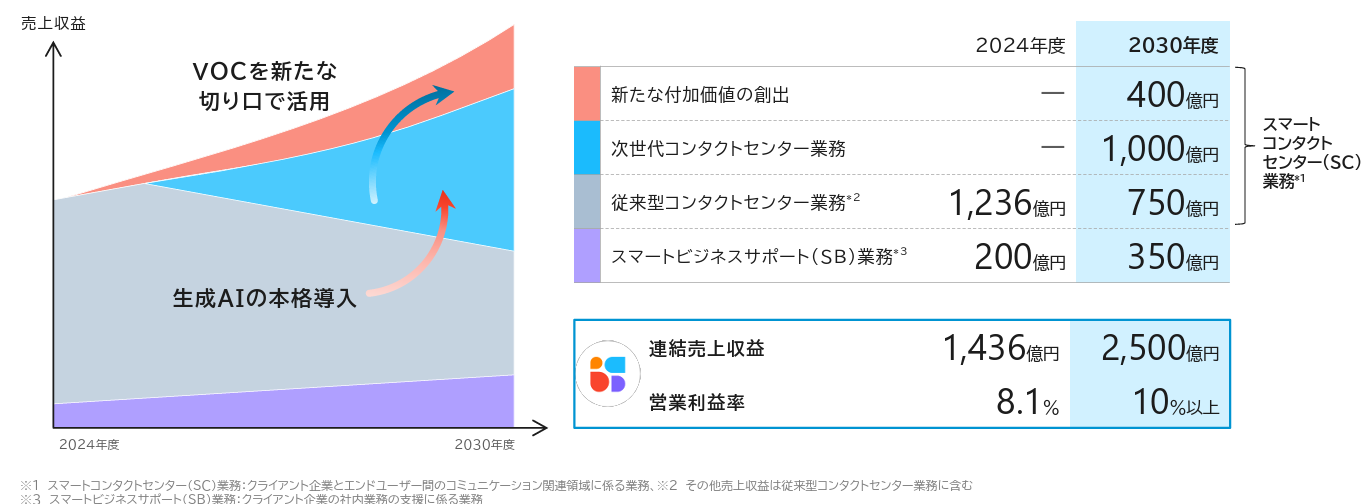

以上のような「1.外注化ニーズへの対応」「2.生成AIの活用」「3.マーケティング支援」の3つの成長エンジンにより、「2030年度 売上高2,500億円、営業利益率10%以上」を達成する考えだ。

(同社資料より)

<参考2:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 8名、うち社外5名(うち独立役員3名) |

監査役 | 3名、うち社外2名(うち独立役員1名) |

◎コーポレート・ガバナンス報告書(更新日:2025年5月29日)

基本的な考え方

当社は、株主をはじめ、クライアント、取引先、従業員等の当社および当社のグループ会社(これらを総称して、以下「当社グループ」といいます。)を取り巻く全てのステークホルダーと良好な関係を構築するとともに、その信頼を得ることが企業価値の最大化に不可欠であり、そのためにはコーポレート・ガバナンスの充実が重要な経営課題の一つであるとの認識のもと、経営の効率化を図りつつ、透明性と健全性を確保した企業運営に努めております。

<コーポレートガバナンス・コードの各原則を実施しない理由>

【補充原則4-1-3 最高経営責任者等の後継者計画の適切な監督】

取締役会は、最高経営責任者である代表取締役を兼務する社長執行役員の後継者の計画を定めておりませんが、ステークホルダーが最高経営責任者に期待する役割の重要性を認識しております。

「指名委員会」は、候補者が経営判断能力、経営者としての胆力、多角的な視野と先見性等の「取締役選解任基準」に定める「代表取締役候補者の選定基準」に合致しているかを含めて総合的に判断し、取締役会へ提案しております。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

【原則1-4 政策保有株式】

純投資目的以外の投資を行う際は、投資対象会社との業務提携、情報共有等を通じて当社グループの事業における相乗効果が期待されるか否かによって投資の是非を判断することとし、縮減するか否かについても同様に相乗効果が期待されるかによって判断することを基本方針としております。さらに、個別の銘柄につき、経済合理性の観点から、配当の有無や業績不振の銘柄については、今後の業績の推移、回復可能性を検討し資本効率向上の観点からも縮減を含めた保有の是非を毎年検討いたします。

なお、当社が保有している上場会社の政策保有株式、1銘柄(貸借対照表計上額12百万円)について、取締役会において継続保有の是非を検証した結果、継続して保有することにいたしました。

また、政策保有株式に係る議決権の行使に関しては個別議案ごとに、投資先企業の中長期的な企業価値向上や株主還元向上につながるか、当社の投資目的である相乗効果が最大限発揮され、当社グループの企業価値向上に寄与するかどうかなどを総合的に判断し、行使することを基本方針としております。

【補充原則2-4-1 中核人材の登用等における多様性の確保】

(1)多様性の確保

当社は、企業理念(PURPOSE)に基づき、従業員の多様性を尊重し、あらゆる属性の人材が生き生きと働くことができる環境の整備、柔軟な働き方を実現できる人事制度の構築、自律的な成長をサポートする教育機会提供などの取り組みを積極的に行っております。

(2)女性

当社は、女性活躍推進を積極的に行っており、外部団体による各種表彰、及び外部認証を受けるなど実績が認められております。今後も働く環境の整備、経験蓄積機会の提供、自律的なキャリア形成支援を継続的に行い、各階層のパイプライン形成・各種女性比率向上に向けた活動を進め、将来的に経営の意思決定にかかわる女性社員を増やしていきます。

≪女性管理職比率目標:厚労省 女性活躍推進データーベース≫

「女性活躍推進法に基づく一般事業主行動計画」参照

https://positive-ryouritsu.mhlw.go.jp/positivedb/detail?id=11012

(3)外国人採用

当社は、海外子会社も含め、国籍を問わない多国籍な人材採用を進めており、正規・非正規問わず、3,000名以上が在籍し、国内外で活躍しております。当社の主たる事業ドメインは国内となりますが、今後の海外事業展開状況にあわせ、国籍・性別等にとらわれず能力・成果に応じた管理職登用を進めてまいります。

(4)中途採用

当社は、事業における即戦力の確保のため、積極的に中途採用(契約社員から正規雇用への転換含む)を行っており、在籍の約80%を中途採用者が占め、各階層・ポストにて活躍をしております。今後も中途採用を積極的に活用し、一層の多様性拡大に取り組んでまいります。

【補充原則3-1-3 サステナビリティについての取組み等】

当社は、サステナビリティ推進基本方針において、マテリアリティの特定と社会課題の解決、取締役会の役割等を明言したうえで、2023年4月12日に開示した「中期経営計画2025」においては、企業理念(PURPOSE)や経営戦略における重要テーマのほか、リスク・収益機会を踏まえた「我々と社会の共通する重要課題(マテリアリティ)」に対する中期目標を開示しております。

また、人的資本については、企業の持続的な成長のために、働く『人』と『環境』に積極投資を行うことで、社員のワークエンゲージメントを最大化させ、『“プロフェッショナル”が集う、“働きがい”のある職場の実現』に取り組んでいます。人的資本の数的・質的向上を図ることによって、サービスの質を上げ、顧客に提供し、収益の向上につなげ、社会に還元する、というサイクルを確立し、企業理念(PURPOSE)の実現を目指しております。また、成果指標として、女性役員比率・女性管理職比率、人材育成のための研修投資、ローテーション人数などを収集・分析し、人的投資施策の磨き上げを行うことで、長期的かつ持続的な企業価値向上に努めております。

知的財産への投資については、「中期経営計画2025」においてCX(カスタマーエクスペリエンス)業務の深化を掲げており、AI等の先端技術に対して戦略的な投資を行っております。

気候変動に係るリスク及び収益機会は、自社の事業活動や収益等に与える影響が小さく、加えて事業活動による環境への負荷も小さいと想定しております。

一方で、気候変動問題は世界共通の課題であり、当社も経営の重要課題の一つとして捉えています。当社は、2022年4月開催の取締役会において、2025年、2030年、2040年までの温室効果ガス(GHG)排出量削減率の具体的な目標値を策定し、決議いたしました。また、本目標値に対し、2024年1月に「SBTイニシアチブ」の認定を受けております。自社拠点への再生可能エネルギーの導入に加え、太陽光発電設備の設置など、温室効果ガス(GHG)削減に向けた取り組みを行っております。

今後は策定した目標値のモニタリングを行うとともに、各施策の企画や実行に関するガバナンスの仕組みを強化し、中長期の戦略やロードマップに適宜反映を行っていきます。

サステナビリティに関する取り組みについては当社ウェブサイトにおいて開示しております。

https://www.bell24.co.jp/ja/csr/

【原則5-1 株主との建設的な対話に関する方針】

当社は、持続的な成長と中長期的な企業価値の向上に資するため、以下の方針に則り、当社が相当と認める範囲及び方法で株主との間で建設的な対話を行います。

(1) IR管掌執行役員(CFO)を指名し、かかる執行役員(CFO)が株主との対話全般を統括します。

(2) IR管掌執行役員(CFO)のもと、IR部門を設置し、これを中心に経営企画部門、経理・財務部門その他の関連部門と適切に情報交換を行い、有機的に連携します。

(3)個別面談の他、第2四半期及び通期の決算発表時における決算説明会、株主通信、当社ウェブサイト等を通じて、株主との対話の充実を図ります。

(4) 対話において把握された株主の意見等については、IR管掌執行役員(CFO)や関連部門に随時報告するとともに、必要に応じて取締役会に共有します。

(5) 対話にあたっては、フェア・ディスクロージャー・ルールを尊重し、情報伝達行為や取引推奨行為の禁止、インサイダー情報の再伝達を制限するための必要な措置を定めたインサイダー取引防止規程に従って対応します。

(6) 実質株主判明調査を実施し、実質株主の把握に努めます。

(株主との対話の実施状況)

上記「方針」のもと、IR部門が、説明会や個別面談等の多様なIR活動を通じ、株主の皆さまとの対話に努めています。2025年2月期はIR面談を延べ約180社と実施いたしました。また、2025年2月には、IR支援会社が主催する個人投資家向けの説明会を実施し、個人投資家との対話の機会を設けました。

昨今、株主・投資家からは、AI等の新技術を活用した新たな事業基盤の拡大や労働人口の不足によるアウトソーシング市場の拡大といった内容に強い関心が寄せられており、当社の優位性や新技術への取り組み、人的資本に対する投資の重要性を説明しています。株主および投資家より寄せられる中期経営計画期間およびその先の当社ビジネスの具体的な方向性やイメージに関する解説といった要望に対し、2030年を見据えたエクイティストーリー「中長期成長シナリオ」を開示するとともに、決算説明会において追加説明を行う等により、株主および投資家より理解を得ています。

また、当社と社会の共通する重要課題であるマテリアリティの中で最も重視している、『多様な人材が多様な働き方をできる環境の整備』については、役員の女性比率、管理職の女性比率、障がい者雇用率、育児休暇取得率に関して、目標とする指標を開示しております。

対話の場において株主・投資家から寄せられた意見や要望は、取締役会及び各部門長が参加する定例会議にて報告される事等により、経営陣とIR部門間で適宜共有されています。

【資本コストや株価を意識した経営の実現に向けた対応】

(方針・現状認識)

当社は、今後の持続的成長と中長期的な企業価値の向上を図るために、資本コスト・資本収益性を十分に意識した経営が重要と考え、ROEを経営指標の一つとして導入するとともに、ROEが株主資本コストを上回る状態を維持することにより、資本収益性の向上を目指しております。

また、資本・財務戦略においては、事業を通じて確保したキャッシュフローを株主還元、成長投資、有利子負債の返済にバランス良く配分することで、企業価値向上に取り組んでおります。

なお、2025年2月期の株主資本コストは8%程度と認識しており、株主資本コストを上回るROE(2025年2月期11.7%、過去5期の平均13.7%)を実現できております。また、PBRについては、2025年2月末時点では1.3倍程度、過去5期においては期末時点で恒常的に1.0倍を上回っております。収益性の改善と成長期待の向上に取組むことにより市場評価の改善を進め、PBRの更なる向上を図ってまいります。

(具体的な取組み)

企業価値の継続的な向上に向けて以下の取組みを実施してまいります。

・収益拡大、利益率向上に向け、「中長期成長シナリオ」に沿った、新技術の活用によるサービスの高度化および事業基盤の拡大を目的とした各施策の実行および深化。

・財務健全性の維持に努めつつ、必要な成長投資を積極的に行うべく2024年2月期からの3年間で150億円以上の投資を予定。

・連結配当性向50%を基本方針とし、2025年2月期の配当金予想は、1株当たり60円。今後も利益の拡大を通じた増配の実現。

・中長期的な企業価値の向上に向け、役員株式報酬の業績連動指標にサステナビリティ項目(従業員エンゲージメントスコア、女性管理職比率、気候変動)を追加。

・市場評価の改善に向けて株主や投資家との建設的な対話の継続、対話機会の更なる拡充。

「中期経営計画2025」および「中長期成長シナリオ」については当社ウェブサイトで開示しております。

「中期経営計画2025」

https://contents.xj-storage.jp/xcontents/AS07594/a27ed7b0/3735/4d24/94a6/74103b8e71b2/140120230412545930.pdf

「中長期成長シナリオ」

https://contents.xj-storage.jp/xcontents/AS07594/a7e26954/d660/4148/84a1/6c6b213c3ce5/140120250409511440.pdf?_fsi=Kc8pSdTp

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co., Ltd. All Rights Reserved. |

ブリッジレポート(ベルシステム24ホールディングス:6183)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |